带投资组合和超额赔款的再保险双Cox风险模型

2014-01-18 03:23牛银菊罗永丽夏亚峰

江西师范大学学报(自然科学版) 2014年5期

牛银菊,罗永丽,夏亚峰

(1.东莞理工学院计算机学院,广东东莞523808;2.兰州理工大学理学院,甘肃兰州730050)

0 引言

风险理论是当前精算数学界研究的热门课题.文献[1]介绍了带干扰的经典风险模型,文献[2-4]基于干扰条件对保费和索赔到达过程进行了推广.文献[5]利用效用理论讨论了确定停止损失再保险的数学模型,给出了最优自留额存在且唯一的充要条件.文献[6]利用线性规划证明了停止损失再保险的最优性,用鞅方法得到了破产概率的解析表达式及上界.关于 Cox 风险模型,J.Grandell[7]对此有深入地研究,得到了其破产概率的Lundberg不等式以及其他一些结论.文献[8-11]较为详细地研究了双险种且理赔次数服从Cox过程的风险模型,得到破产概率在特殊情况下的数学表达式.文献[12-14]建立了再保险的Cox风险模型,文献[15-16]建立了带干扰项的双Cox风险模型,得到了其破产概率明确的表达式及Lundberg不等式.在实际运营中,保险公司由于保险规模的不断扩大,保险的组织形式也需要建立多元化的模式,同时由于受通货膨胀、投资回报、自然灾害等因素的影响,保险公司有可能面临破产.为了规避破产的风险,保险公司通过签订分保合同,将其所承担的风险转给再保险公司.再保险是一种分散保险公司风险的有效方法,而破产概率又是度量风险的重要指标.为得到更符合保险公司实际情况的风险模型,本文建立带投资组合和超额赔款的再保险双Cox风险模型,得到了其Lundberg指数上界和破产概率的上界,并给出了最终破产概率的表达式.

1 模型的建立

给定概率空间(Ω,F,P).

定义1 随机过程{Λ(t),t≥0}以概率1满足:

1)Λ(0)=0;

2)∀t<+∞,Λ(t)<+∞;

3)其样本轨道是关于时间t的连续函数且单调不减,以及当t→+∞ 时,Λ(t)→+∞,P-a.s.,则称Λ(t)为一个扩散的随机测度.

定义3 设Λ(t)是扩散的随机测度,{N(t),t≥0}是累积强度为Λ(t)的Cox过程,{Zk,k≥1}是同分布的非负随机序列且相互独立,其均值为μ,分布函数为F(·),且假定它们是相互独立的,再保险公司向分出保险的保险公司的第k次赔付额为

其中,m表示分出保险的保险公司自留赔付额的最大上限,zk表示所支付的第k次赔付额(k=1,2,3,…).

在引入本文的模型之前,还需要作如下假设:

(i)在时期[0,t]内收到的保费次数{N1(t),t≥0}是强度为{Λ1(t),t≥0}的Cox过程,每次收到的保费{Xk,k≥1}是独立同分布的随机变量,且与{N1(t),t≥0}相互独立;

(ii)再保险公司所承担的险种在时期[0,t]内的理赔次数{N2(t),t≥0}是强度为{Λ2(t),t≥0}的Cox过程,每次的理赔额{Yk,k≥0}是相互独立的随机变量,且与{N2(t),t≥0}相互独立;

(iii)再保险公司向分出保险的保险公司的理赔次数{N3(t),t≥0}是强度为{Λ3(t),t≥0}的Cox过程,每次的理赔额{zk,k≥0}相互独立的随机变量,且与{N3(t),t≥0}相互独立;

(iv){N1(t),t≥0},{Xk,k≥1};{N2(t),t≥0},{Yk,k≥0};{N3(t),t≥0},{zk-h(zk),k≥0}分别相互独立;

(v)假设投资组合收益率满足aW(t)+rt,其中a为干扰因子,W(t)为标准的布朗运动,r为漂移参数.

在上述假设下,考虑超额赔款再保险,建立带投资组合的再保险双Cox风险模型为

其中,u1表示保险公司的初始资金,u2表示用于投资的项目资金,r1表示u2的投资组合收益率(不包括投资管理成本和税收),u3表示投资风险较大且收益不确定的项目资金,E[h(z)]表示再保险公司所承担赔付额的均值,ξ表示再保险公司受理再保险的相对安全系数,U(t)表示t时刻保险公司的盈余,u1> 0,u2> 0,u3> 0,r1> 0,r2> 0,a > 0.

令 u=u1+u2+u3,b=r1u2+r2u3,

则U(t)=u+S(t).

令 ψ(u)=p(u+S(t)< 0,∃t≥0),φ(u)=1- ψ(u),Tu=inf{t≥0,u+S(t)< 0},则称Tu为破产时刻,ψ(u)为保险公司的破产概率.

2 破产概率的上界

引理 1[7]如果 Λ(t)是随机测度,且假设E[Λ(t)]<∞,= σ(Λ(t),t≥0),则N(t)是相应的Cox过程,当且仅当满足下列条件:

定理1 令Mu(t)=exp[-r(u+S(t))][exp(-rS(t))],则 Mu(t)是 Ft鞅.

证令FΛ1∞=σ(Λ1(t),t≥0),FΛ2∞=σ(Λ1(t),t≥0),FΛ2∞=,其中F(x),G(x),G1(x)分别是随机变量X,Y,Z的分布函数.

因此有

其中 g4(r)=g3(r)+r(1+ ξ)E(h(Z)),E(h(Z))=是再保险部分分布函数G1(x)的均值.

另一方面,有

因此,由(2)和(3)式有

所以Mu(t)是Ft鞅.

定理2 对于模型(1),∀r>0,破产概率ψ(u)≤e-ru·G(r),其中

证设Tu是破产时刻,Tu是停时,设t0(<∞)为常数,则易知t0∧Tu(≥0)是有界停时.由鞅的可选停时定理得

因此,

又由于Tu时刻保险公司破产,-r(u+S(Tu))≥0,故 exp[-r(u+S(Tu))]≥1,则

故(5)式可化为

对(6)式两边取期望得

在上式两端令t0→+∞ 得

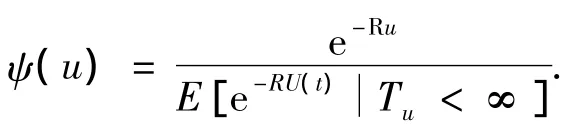

定理3 对于模型(1),最终破产概率

证由于exp{-Ru}=M0(0)=E[Mu(t0∧t0]P[Tu≥ t0],所以,当 t0→∞ 时,

又Tu>t0,E[U(t0)]→∞(t0→∞),由控制收敛定理得

(7)式变为

于是

以上结论表明,本文建立的风险模型与古典风险模型的结果相类似.

[1] Dufresne F,Gerber HU.Risk theory for the compound Poisson process that is perturbed by diffusion [J].Insurance:Mathematics and Economics,1991,10(1):51-59.

[2]董英华,张汉君.带干扰的双Poisson风险模型的破产概率 [J].数学理论与应用,2003,23(1):98-101.

[3]于文广,黄玉娟.干扰条件下的一个破产模型的改进[J].江南大学学报:自然科学版,2008,7(1):118-121.

[4]张相虎,边平勇.带干扰的多险种风险模型的破产概率[J].经济数学,2007,24(2):130-133.

[5]刘琳.停止损失再保险最优自留额的确定及存在性讨论[J].江西师范大学学报:自然科学版,2011,35(6):614-616.

[6]王丙参,魏艳华,戴宁.停止损失再保险与风险模型的有限时间破产概率[J].江西师范大学学报:自然科学版,2013,37(2):206-209.

[7]Grandell J.Aspects of risk theory[M].New York:Springer-Verlag,1991.

[8]曾霭林,林祥,张汉君.双险种的Cox风险模型[J].数学理论与应用,2003,23(1):107-112.

[9]何树红,徐兴富.双Cox风险模型[J].云南大学学报:自然科学版,2004,26(4):275-278.

[10]何莉娜,刘再明.一类Cox风险模型破产概率的研究[J].广西民族学院学报:自然科学版,2006,12(2):80-82.

[11]杨圣举,李学萝,李文玲.双Cox风险模型中破产概率的上界[J].南开大学学报:自然科学版,2009,42(1):34-43.

[12]洪圣光,赵秀青.再保险的Cox风险模型[J].长春工程学院学报:自然科学版,2008,9(2):86-88.

[13]Nie Gaoqin.On the expected discounted penalty function of a kind of Cox risk process with variable premium rate and disturbed by diffusion[J].Mathematical Theory andApplications,2009,29(3):11-15.

[14]Song Min,Wu Rong,Wang Guojing.On the joint distribution for a kind of Cox risk process[J].Chinese Journal ofApplied Probability and Statistics,2010,26(6):597-604.

[15]解俊山,于吉亮,赵选民.带干扰双Cox风险模型的破产概率研究[J].统计与决策,2007(6):27-28.

[16]张立飞,王勇.马氏环境下双 Cox风险模型的研究[J].哈尔滨理工大学学报,2009,14(2):30-33.

猜你喜欢

哈尔滨工业大学学报(2022年5期)2022-04-19

应用数学(2021年2期)2021-04-16

公民与法治(2020年5期)2020-05-30

证券市场红周刊(2019年37期)2019-10-09

北方工业大学学报(2019年5期)2019-03-30

福建中学数学(2018年7期)2018-12-24

中学数学研究(江西)(2018年7期)2018-07-30

消费导刊(2018年8期)2018-05-25

东北电力大学学报(2018年2期)2018-05-21

数学理论与应用(2017年2期)2017-06-27