陕西产煤区资源型经济与税收关系研究

——以黄陵县为例

2014-09-05 08:41姜博

延安大学学报(社会科学版) 2014年5期

姜 博

(延安市黄陵县国税局,陕西 延安 727300)

2012年下半年开始的煤炭市场低迷走势,让以煤炭等化石能源为经济引擎的陕西出现了税收波动,产煤地区表现尤其明显。陕西省主要产煤区2013年1-9月份数据显示,煤炭生产企业在销售量同比增加6.45%的情况下,吨煤综合销售价格同比下降幅度为22.36%,煤炭生产企业增值税同比下降20.98%,企业所得税同比下降42.58%。全省煤炭生产企业税收同比减收45.95亿元。其中,增值税同比减收23.16亿元,企业所得税同比减收22.79亿元。煤炭价格的变化,带来税收收入的剧烈波动,解释了资源型经济单一结构条件下,资源产业对税收稳定性的影响。这种情况在作为陕西四大煤产区之一的黄陵县十分典型,考虑到相关数据的可得性,本文研究以黄陵县为例。

一、区域经济运行情况分析

黄陵县拥有已探明煤炭资源面积1000平方公里,地质储量27.3亿吨,随着中国经济的快速发展,作为基础能源材料的煤炭需求大幅增加,受益于煤炭产业的高增长、高盈利以及高回报,黄陵县经济在过去“黄金十年”里获得快速持续的发展。但是这种靠煤炭资源单一发展的经济模式弊端已经初现。

根据2013年数据,黄陵县煤炭产值为96.63亿元,占当年工业总产值(136.35亿元)的70.87%,占国民生产总值GDP(159.95亿元)的60.41%。煤炭产值所占经济工业指标比重之大,经济对于煤炭工业的高倚重度,表明黄陵县属于典型的单一资源型经济。

资源型经济是通过有限的自然资源获得发展,往往伴随产业链短,附加值少,环境污染等问题,不具有可持续性。而过度依赖单一或寡数产业发展的单一经济结构,把鸡蛋放入一个篮子或少数几个篮子,无疑会增加经济的运行风险。

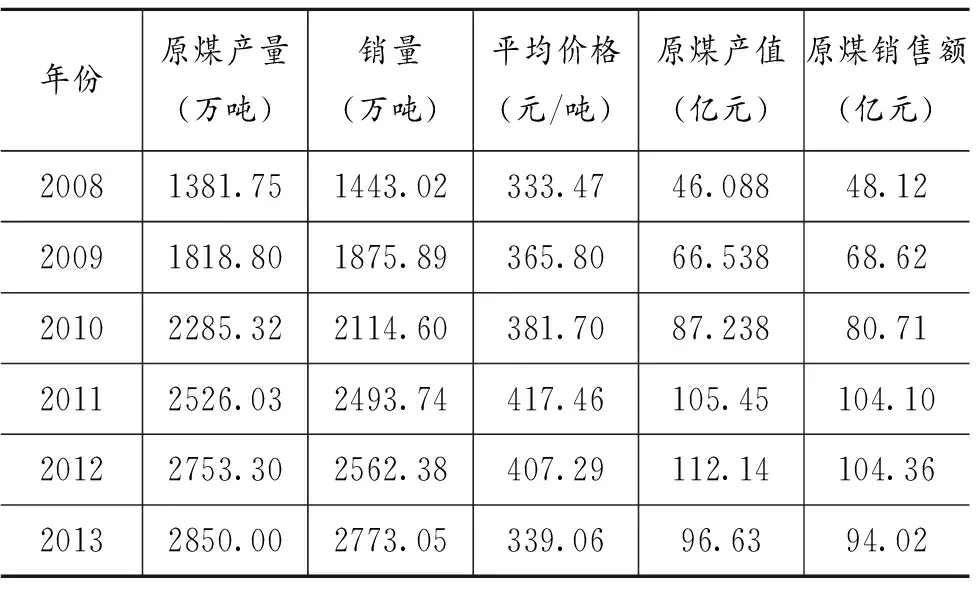

表1 黄陵县2008-2013年原煤产量及产值

注:原煤产值=原煤产量平均价格,原煤销售额=原煤销量平均价格

资料来源:黄陵经济快讯(黄陵县统计局编)

从表中可以看到,2008-2011年,煤炭市场处于上行期,原煤价格、产值和销售额都在上涨。到2012年,黄陵县原煤产值和销售额虽然在增长,但在价格下降的因素影响下,增幅开始下降。而到2013年,在煤炭产量同比增长3.51%和销量同比增长8.22%的情况下,价格每吨同比下降16.75%,产、销量的微小拉动无法抵消价格的大幅下滑,导致原煤产值和销售额缩水。说明黄陵县煤炭市场已经进入下行期,开始影响黄陵县整体经济。

二、税制结构分析

增值税和企业所得税是构成国税收入的两大税种,其收入占中国全部税收的70%以上,对满足政府财政需要、保证公共财政平稳安全、加强经济调控能力具有重要意义。而“两税”占黄陵县国税收入的比重要远远高于全国水平。

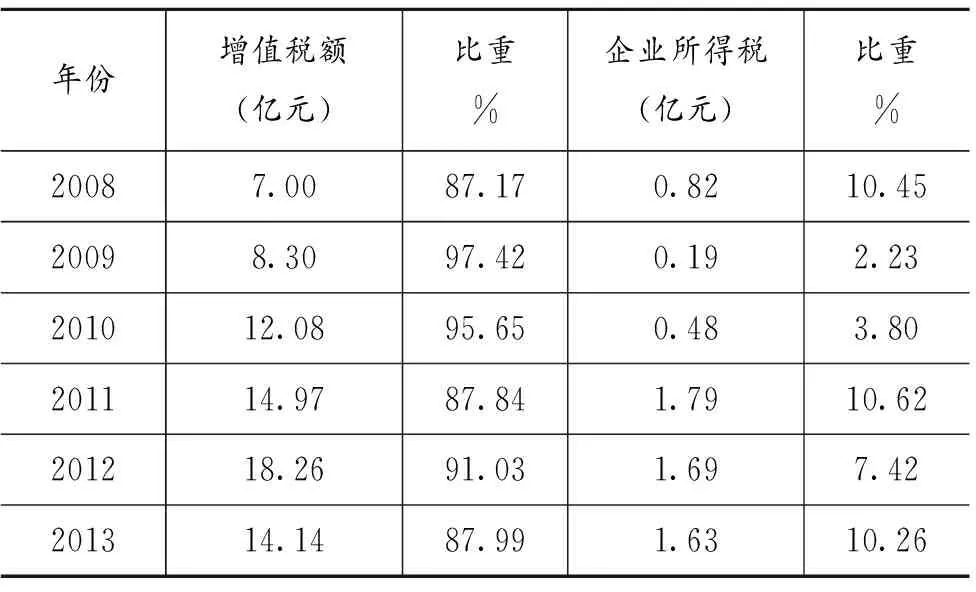

表2 黄陵县历年两税收入情况

注:比重分母为当年国税总收入

资料来源:黄陵县国税局税收分析材料

近六年在黄陵县国税各项收入中,增值税收入占到87.17%以上,如果把企业所得税算进去,比重高达97.62%以上。因此,国税收入情况完全取决于“两税”贡献程度。而在资源型单一结构的经济中,增值税、企业所得税收入很大程度上取决于煤炭市场行情。以黄陵县为例,2013年1-12月份煤炭行业累计入库增值税125490万元,占增值税收入的88.74%,煤炭行业入库企业所得税14656万元,占所得税收入的90.06%。

图中显示,煤炭行业占“两税”收入比重均居第一位,远远超过居第二位的电力行业所占比重。由此推理得出,煤炭行业对当地国税收入十分重要,解释了国税收入因煤炭市场的波动而受到影响。

2013年,受国内外经济形势及国家宏观调控政策的影响,煤炭市场需求下降,加之煤炭行业产能过剩,进口煤炭价格竞争,导致国内煤炭价格受到影响。黄陵县全年煤炭平均单价339.06元/吨,同比每吨下降68.23元,造成煤炭增值税同比减收约47368万元,下降27.40%。煤炭价格下降压缩企业利润空间,造成企业所得税同比减收645万元,下降3.81%。

三、税收与经济相关性的实证分析

(一)煤炭价格对税收的影响

单一的资源型经济使得煤炭对于地方财政税收的贡献要远远大于其他行业。2013年,煤炭行业税收占黄陵县国税总收入的88.76%。然而,煤炭价格的持续下跌,使得销售额下降,导致煤炭企业的销售收入和营业利润减少,进而影响增值税、企业所得税税收,形成煤炭价格与税收之间的传递效应。考虑到销售额变动主要由价格主导,因此,我们用销售额与国税收入进行对比分析。

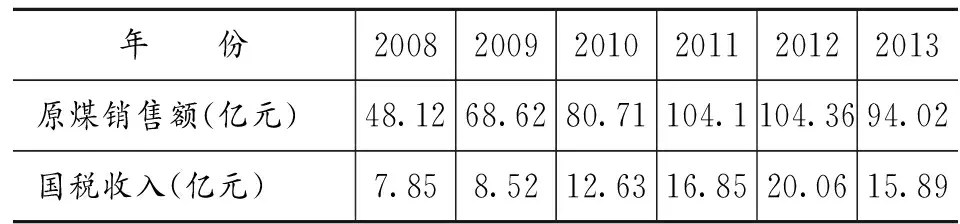

表3 黄陵县原煤销售及国税收入情况

资料来源:黄陵县国税局历年税收工作报告

通过表格发现,2008年以来黄陵县国税收入随原煤销售额的增长而持续攀升,并在2012年达到极值后突然猛降。由此可见,煤炭市场的不景气对税收的影响度。依据2008-2009年的数据对原煤销售额及国税收入进行相关性分析,相关系数为0.8958,证明国税收入与原煤销售额高度相关。

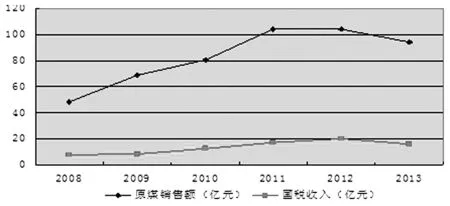

图2 原煤销售额与国税收入趋势变化

图中原煤销售额曲线和国税收入曲线的走势大体相当,都经历了先升后降的变化。从2008年到2011年,原煤销售额和国税收入都在持续上升,到2012年达到顶点开始转折,2013年出现骤降。

(二)GDP与税收的关系

根据1987年世界银行的一份调查报告显示,一个国家的宏观税负水平和该国的人均GDP呈正相关*际货币基金组织《政府统计年鉴》http://www.elibrary.imf.org/page/imf-data,经济理论同样可以证明:因为y=GDP=消费(C)+投资(I)+政府支出(G)+净出口(x),又消费C=α+βy,投资I=γ+δy,净出口X=θ-λy,G=y-t,带入GDP公式,得t=(α+γ+θ)+(β+δ-λ),所以,GDP与T在理论上存在线性关系。

利用黄陵县数据,以GDP为自变量,国税收入为应变量进行回归分析,得出线性方程:

Y=-4.057846+0.238146X(R2=0.978134F=134.1976)

(-2.632035*)(11.58437**)

其中,“*”表示t检验值在5%的显著性水平下通过检验,“**”表示t检验值在1%的显著性水平下通过检验,结果符合预期:自变量的系数为正,国税收入随GDP的变动而正向变动。GDP是税收的基础,经济发展必然增加GDP总量,扩大税收基础,使税收增加,反之,则会造成税收减少。

税收与GDP的线性关系说明税收对经济运行状况及GDP保有敏感度,但如果税收增速快于经济增速,即税收弹性(Δt/t/Δy/y)大于1,会使得税收对经济发展的敏感度加大,经济的微小波动必然会对税收带来较大影响,增加税收风险。这有效解释了在煤炭资源型经济条件下,煤炭市场下行对税收产生缩减影响。

黄陵县国税收入从2008年的7.85亿元增长到2012年的20.06亿元,增长1.56倍,明显快于GDP的增长。

表4 黄陵县GDP与税收增长情况

资料来源:黄陵县国税局税收分析资料及统计局内部资料数据基础上计算而成

从上表看到,黄陵县税收增长除2009年外,其余年份均快于GDP增长。宏观税负普遍高于全国水平,GDP的税收蕴含能力较强。税收弹性(税收收入的变化和GDP变化比率)除2009年和2012年受市场不利因素影响较大,税收弹性小于1以外,其余均远远大于1,甚至一度达到了4,属于超经济增长。

通过以上分析,我们得出陕西省煤产区经济与税收的两个基本结论:

第一,以煤炭为主产业的单一性、资源型经济,其风险较为集中。煤炭市场价格波动必然带来煤炭工业产值以及GDP的波动,造成税收不稳定。第二,税源结构单一,缺乏多产业税源配套支撑,使税收风险增大,不利于财政安全和经济健康发展。因此,煤产区经济上要固本强基,保证在传统产业的基础上发展其他行业,使经济结构更加合理化;税收上要积极培植税源,实现税源多元化,挖潜增效,加强对非重点税源的税收征管工作,确保税款应收尽收。

四、政策建议

有效确保煤炭产区经济平稳健康持续发展和财政税收安全稳定的有效途径是经济结构、税源结构多元化、合理化,达到分散风险的目的。

(一)采取短、中、远期扶持手段,帮助煤炭传统产业度过难关。综合经济数据分析,后期经济下行压力犹存,煤炭市场仍将持走弱趋势。主要原因是:投资增速和基础性建设放缓,对国内经济增长形成制约;国家环境保护、节能减排及转变能源结构的宏观政策调整,导致用煤需求持弱和产能过剩的结构性矛盾;我国煤炭进口零关税的下调,使国内国际煤炭市场价格形成倒挂,煤炭进口将进一步加大。因此,确保煤炭产业走出困境,健康发展,短期应降低煤炭税费,减轻企业压力,稳定煤炭市场供应;中期则应加强政策倾斜,鼓励煤炭企业苦练内功,升级改造,降本提效,拓展市场,提高陕西煤炭市场竞争力,促进煤炭经济健康发展。远期则要拉大煤基产业链,加快产业升级,大力发展“煤焦炭、煤焦油、煤气制甲醇”等煤能就地转化和煤化工项目提高产业附加值,建立循环、多元发展的新型工业化道路。

(二)优化产业结构,培育具备发展潜力的非传统重点行业,如旅游和石油开采业,推动经济和税源结构更趋合理化,从而有效分散风险。2013年,黄陵县著名景区黄帝陵接待来访游客238万人次,实现全县旅游综合收入9.5亿元,占全县第三产业产值的56.89%,发展潜力巨大。因此,必须加快旅游景点开发和转型升级,延长旅游服务产业链条,实现文化与旅游结合的内涵式发展,带动酒店、餐饮、商贸等相关产业发展,促进本地劳动力就业。另外,黄陵县石油开采业尚处于起步阶段,2013年实现石油产值2.36亿元,仅占工业产值的1.73%,但产销率达100%。考虑到石油市场回报率高、前景广,黄陵县应将石油发展列入经济增长战略规划。

(三)加强税源监控管理,提高税收征管质量,确保税收稳定。2013年,黄陵县重点税源全年税收同比下降23.69%,面对煤炭价格持续下跌,后续税源相对不足的严峻形势,必须果断采取措施:一是加强税收分析预测,对经济运行情况进行即时评估;二是完善重点税源企业监控机制,重点加强对煤炭生产、煤化工、煤炭经销、成品油经销、石油天然气开采等行业税收变动趋势进行监控;三是积极开展征管风险核查和重点建设项目涉税检查,加大呆账税金和陈欠清缴力度;四是开展固定资产进项税额抵扣审核检查,加大税收稽查力度,严厉打击税收违法行为;五是强化非重点税源管理,开展漏征漏管户清理检查,开展普通发票专项检查,加强个体工商户和小微企业日常管理,切实将非重点税源作为新的税收增长点。

参考文献:

[1]胡永远.从税收视角看工业化:以湖南为例[J].税务与经济,2004(3).

[2]彭勃.舟山市税收构成与经济结构的相关性分析[J].浙江海洋学院学报,2006(12).

[3]姬彦丽.税收经济增长弹性分析[J].经济论坛,2012(4).

[4]张成君.我国现行税制对合理经济结构的相关制约性[J].税务与经济,2002(2).

[5]杨光.对1994-2009年我国税收弹性的分析[J].百业论坛,2012(4).

猜你喜欢

食品与发酵工业(2021年10期)2021-06-09

中国化肥信息(2020年3期)2021-01-07

中国化肥信息(2018年11期)2018-12-06

当代贵州(2016年48期)2017-04-17

中国化肥信息(2017年12期)2017-02-10

能源(2016年3期)2016-12-01

当代贵州(2015年23期)2015-12-05

铜陵学院学报(2012年4期)2012-08-15

中国乡镇企业会计(2010年7期)2010-08-05