机构投资者对股市流动性的影响研究

——基于2012年沪市横截面数据的实证分析

2014-09-18 08:11童元松

西安电子科技大学学报(社会科学版) 2014年1期

童元松

(1.苏州大学商学院,江苏 苏州 215021;2. 无锡市广播电视大学,江苏 无锡 214021)

机构投资者对股市流动性的影响研究

——基于2012年沪市横截面数据的实证分析

童元松

(1.苏州大学商学院,江苏 苏州 215021;2. 无锡市广播电视大学,江苏 无锡 214021)

选取2012年末上海股票交易所942个A股作为研究样本,运用Stata12、Excel软件,通过统计描述分析、截面数据多元回归法、虚拟变量回归法分析了机构投资者对股市流动性的影响。实证研究表明,以价格冲击指数、流动性指数、订单深度和买卖价差代表股市流动性,机构持股比例越高,股市流动性越差;个股流通市值越大, 每股净资产越高,股市流动性越好 ;绩优股对股市流动性有明显的正面影响,而亏损股对流动性有明显的负面影响。

机构投资者;股市流动性;流通市值 ;业绩

一、引言

从世界金融体系近 30年的发展来看,机构投资者在不断发展壮大,对资本市场稳定、资源配置效率和市场环境均产生了较为积极的影响,越来越主导了资本市场。机构投资者不但能提高资本市场的广度和深度,而且能推动公司治理的改善。我国的机构投资者包括投资基金、QFII、保险资金、社保基金、自营券商等等。据上海证券交易所统计年鉴(2013卷)我国专业机构在 2012年末持有沪市股票市值22595.92亿元,占沪市总市值16.92 %,其中投资基金持股市值7901.01亿元,占比为5.92%。据深圳证交所报道,截止2012年底深交所上市公司中机构投资者的持股比例为9.86%,较2011年增长0.6个百分点。其中,机构投资者持股比例超过10%的公司有449家,占比29.19%。机构投资者的行为,包括其持股比例等对股市流动性有多大程度的影响值得探讨,这有利于认清机构投资者的作用与影响,有利于国家制定有关促进机构投资者的有关政策,有利于更有效地对股市加以监管。监管部门既要机构投资者起到稳定市场的作用,又要预防其利用资金实力采取不当行为侵害市场利益,预防产生股价异动与市场泡沫。

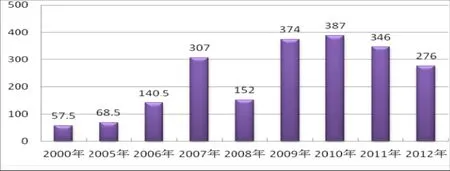

股市的流动性指为迅速执行交易且不造成大幅价格变化的能力,或迅速执行一定数量交易的成本。高流动性的市场必须同时满足合理价格和即时性这两个条件。机构投资者行为对股市流动性的影响是一个研究角度,而衡量流动性的指标,不同研究者在选取上差异较大,主要有:换手率、交易量、交易次数和买卖差价等,研究者往往选取其中之一作为流动性的代理变量。其中上交所发布的流动性指数是指使价格上涨 1%所需要的买入金额和使价格下跌 1%所需要的卖出金额的均值。如下图1所示,虽然我国从2000年到2010年股市流动性指数增长了6.73倍,但是有较大的起伏,而2011、2012年均较上年有较大幅度的下降,流动性转弱。如下图2所示,以最佳五个买卖报价上所有买卖订单合计金额和最佳十个买卖报价的合计金额作为订单深度的代理指标,发现2006-2009年市场深度大起大落,近4年则逐年略有下降。这需要引起我国监管部门和投资者的重视,以采取相应策略促进股票市场的发展。

图1:2000-2012年份沪市流动性指数图 单位:万元

图2:2006-2012年份沪市市场订单深度 单位:万元

股市流动性的强弱事关重大,只有流动性越高,才能越吸引投资者,而投资者越多,又会增强股市流动性,从而形成良性循环,反之,则可能形成恶性循环。一旦流动性脆弱,则危害极大:不但影响到股市融资与定价等功能的正常发挥,而且助长了投机与市场操纵,低流动性使投资者更倾向于赚取短期差价,易于给投资者带来重大损失[1]。若流动性严重不足甚至可能引起股市的动荡,进而诱发金融体系与经济体系的危机。当危机发生时,流动性风险的上升会加剧危机的深度与时间长度。因此,研究影响我国股市流动性的决定因素有较强的现实意义,特别是作为我国股票市场的主力军的机构投资者,其对股市流动性有何影响,有多大程度的影响,值得深入探究。

二、相关文献回顾

关于机构投资者对股市流动性的影响,不同研究者从宏观或者微观的角度,采用机构投资者入市资金量、持股比例以及股票市值等不同的解释变量来分析其与股市流动性的关系。大多数投资者以证券投资基金作为机构代表加以研究,也有综合考虑基金、保险公司和 QFII等机构对股市的整体影响。从结论上,基本分为两类观点:

(一)机构投资者增强了股市的流动性

有些研究者从宏观角度的分析机构投资者与股市流动性的关系。徐颖文研究了机构投资者入市资金规模与股市流动性均衡关系,综合考虑数据的可得性、回归分析的稳健性和时间序列数据的鲁棒性等因素,选取了1998-2006年的有关指标季度数据,并以证券投资基金作为机构投资者的代表,分析了中国股市流动性与宏观经济因素以及机构投资者入市资金量三者之间的协整关系。结果表明,流动性与宏观经济及机构投资者发展之间存在着正向的长期均衡关系,而货币供应量的增加导致入市资金大幅攀升,股指急速拉升,反而会降低股市流动性;机构入市资金量增加了股票市场的流动性,机构投资者已经发挥了稳定市场的功能[2]。机构交易量及其持股量往往对后期股市产生影响,因此其采用多向量自回归模型是切合实际的。

王洪亮认为我国机构投资者的发展总体来说是有利于促进股市流动性的提高。通过实证研究的结果可以看出,我国机构投资者与股市流动性之间存在着长期稳定的关系,并且这种关系在现阶段主要表现为正面的促进作用。我国机构投资者在牛市中对股市流动性的影响较大,而在熊市中对股市流动性的影响则相对较小。出现这种情况的一个重要的原因是国家对于机构投资者尤其是基金最低持仓量的限制导致的[3]。他从区分熊市与牛市的角度进行比较分析较有现实意义。

基于基金与股价的关系的视角,杨竹清对证券投资基金持股与股价同步性的研究,他基于2006-2010年中国股市所有上市公司为样本,以证券投资基金为切入点,且用合资基金持股比例、证券投资基金持股比例和只数三个维度衡量它,发现证券投资基金持股与股价同步性明显负相关,比较而言,合资基金更能降低股价同步性[4]。这证明基金持股增强了市场的稳定性,避免了单边上涨或者下跌而造成股票的流动性紧缺。

(二)机构投资者减弱了股市的流动性

结合了对机构投资者需求的调研,黄峰、杨朝军分析认为流动性就是机构投资者在市场交易中的主要需求,尽管我国股市流动性水平较高,但很不稳定,并且市场回报率和作为流动性指标的市场换手率之间存在显著的相关性和单向格兰杰因果关系。我国机构投资者所面对的流动性风险远高于美国等世界其他主要市场,为改善市场流动性,防范流动性风险,他们建议引入做市商作为指令驱动电子交易制度的补充机制,不同市值大小的股票交易需要更为灵活的最小报价单位制度,设立流动性基金以在市场买卖单严重不平衡时提供反向买卖指令,稳定市场交易的平衡[5]。他们对于市场机制与制度改革提出了较好的建议。

姚颐、刘志远是运用Fama MacBeth的回归方法,针对于2001-2003年各个季度基金前10大重仓股,对基金持股比例和股市收益率、收益波动率和流动性(换手率)的截面数据进行回归分析,检验发现无论基金的投资风格如何,持股不但高度集中,而且高度相似,因此加大了股票的流动性风险[6]。他们仅从重仓股进行分析而得出的结论恐怕不能代表市场的整体情况,但是提供了一个分析机构投资者与流动性关系的值得借鉴的视角。

王洪亮在基本肯定机构投资者的积极作用的同时,也认为其存在的负面影响。不少机构存在着短视行为、“羊群效应”等投资行为特征,其投资策略有短期化的倾向,对价值投资重视不够,这不利于我国股市价格的稳定,也在一定程度上降低了股市的流动性。机构投资者的内幕交易以及操纵股价等违规行为严重地打击了投资者的参与市场的积极性,动摇了投资者对市场的信心,最终影响到股票市场的流动性水平[3]。

基于个股微观的视角,周晓志,荣明杰利用买卖价差模型对流动性风险进行了实证分析,认为中国股票市场是不成熟的市场,它与发达国家的股票市场的流动性存在很大的差距,还分析了我国股市流动性风险较大的成因包括市场结构不合理、交易机制不健全和制度与监管不完善,主张我国要大力发展机构投资者,转变现有的以中小散户为主的博弈格局[7]。但该文献只是选取了3个股票3年的数据为样本,显然缺乏说服力,原因与对策也极为简略。

有学者进行了较全面深入的研究,朱伟骅、廖士光分析了 2008年机构投资者的投资偏好,发现保险公司、QFII和投资基金非常偏好于大盘股,基金、QFII和社保基金都偏好于高价股、低市盈率股,券商则依次偏好于高价股、大盘股和中价股。他们为衡量证券市场质量选取的股市流动性指标包括即期、永久性价格冲击、市场深度(主动性买盘与卖盘的数量之和除以2)、速度(日成交量与深度之比)等等,还应用了 2007年横截面数据分析对基金行为和市场质量指标的关系进行了实证检验,结果证明基金买入越多,对股价的波动率冲击越明显;基金关注度越高,累积仓位越重,重仓股越容易获得超额收益。他们还以2007年全年日频数据建立面板数据模型,选取102只具有买卖报价高频数据的上证180成份股作为原始样本,结果发现,虽然总市值越大、公司规模越大,流通股占比越高,某一日基金买卖量越大,则相应个股流动性越高;但是在 2007年整年中基金参与程度及基金对某个股票的净头寸程度与市场流动性之间是负向的关系[8]。该研究就2007年的数据进行了细致深入的研究,挖掘了基金的行为对股市产生的包括流动性、波动性在内的多方面的影响。

总之,机构投资者对股市流动性的影响可以从不同视角选取数据与变量,然后建立相应的模型。既可以从把机构投资者作为一个整体加以研究,也可以选取其中的证券投资基金、保险公司、QFII或者证券公司加以细化研究;既可以从正面分析机构投资者的作用,也可以从反面分析其不良影响。上述研究大多以证券投资基金作为机构代表,其结论难免以偏概全,有的以机构重仓股为研究对象也难以代表整个股市。本文将从 2012年横截面角度,选取沪市几乎全部股票为样本,以所有专业机构持股量为解释变量展开研究。

三、机构投资者影响股市流动性的实证分析

(一)研究设计与提出假设

选取2012年末上海股票交易所全部A股作为研究样本,剔除没有相关统计数据的个别股票,共获取942个样本资料。从多个角度考察股市的流动性状况,作为被解释变量的指标包括:价格冲击指数、流动性指数、五档和十档订单深度、相对买卖价差和相对有效价差。解释变量主要考察专业机构投资行为、上市公司的规模和业绩3个方面,选取的代理指标分别是机构持股比例、个股流通市值和每股净资产。

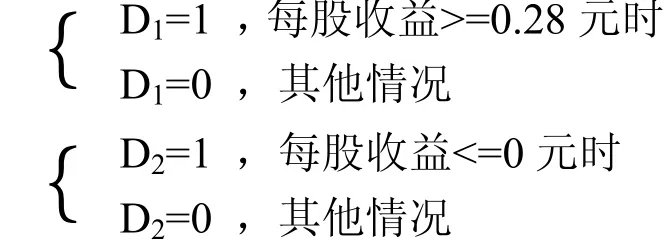

因为对于公司业绩对股票流动性的影响因素已经采用每股净资产(元/ 股)作为解释变量,但是当年的业绩对股票流动性也很可能有较大影响,基于当年每股收益也是每股净资产的一个很小部分,因此将依据每股收益把股票分为三类:绩优股,业绩一般股和亏损股。在 2012年盈利的股票中,以接近中位数为界,按每股收益分为绩优股和业绩一般股。为考察不同收益股票的流动性的差异,设计虚拟变量D1,当每股收益>=0.28元时,代表绩优股,共 411个样本,业绩一般股有 422个样本。设计虚拟变量D2,当每股收益<=0元时,代表亏损股,共109个样本。

各解释变量对股市流动性的影响理论分析如下:

首先,机构持股比例越高,股权相对较为集中,机构买卖数量较大,因此买卖实现的成本也较大,对股价冲击较大。当机构持股较多,特别当其持股期限较长的时候,市场上剩下的流通股交易就相对有限,容易导致流动性指数下降,订单深度下降,买卖价差提高。订单执行成本越高,流动性越差。为此提出:

假设1 机构持股比例越高,股市流动性越差。

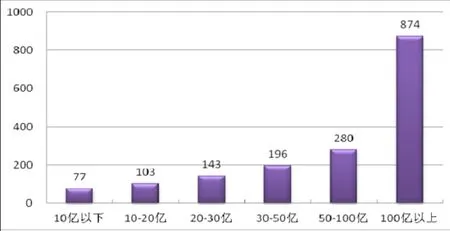

其次,个股流通市值越大,股票流通交易的数量越大,不易受到庄家操纵,无论是上涨还是下跌同样的幅度,比起市值小的股票均对应了更大的交易量,买卖更加容易实现,或者说买卖行为对股价冲击较小。股票交易数量多,订单深度自然较大,而买卖价差就相对较小。由下图3可见,在股票流通市值在100亿元以下的分组中,市值越大,流动性指数越高,呈缓慢提高趋势,100亿元以上时流动性指数则十分显著地高很多。为此提出:

假设2 个股流通市值越大,股市流动性越好 。

图3:2012年按流通市值分组的流动性指数 单位:万元

再次,上市公司业绩越好,会吸引更多的投资者,股票交易相对活跃,交易量较大,因此对价格冲击较小,流动性指数较高,买卖价差较小。相反,对于亏损股,理性投资者关注度较低,交易欠活跃,流动性较差。为此提出:

假设3 每股净资产越高,股市流动性越好 。

假设4 绩优股对股市流动性有明显的正面影响,而亏损股对股市流动性有明显的负面影响。

(二)指标与数据选取及特征描述

表示市场流动性强弱的指标有价格冲击指数、流动性指数、订单深度和买卖价差,流动性指数和订单深度因其数值较大,取其对数值,数据均来源于上海证券交易所2013年市场质量报告。

价格冲击指数衡量一定金额(或股票数量)的交易对市场价格的冲击程度,价格冲击指数越高,交易成本越高。因此指数越低,交易成本越低,该股票流动性越好。市场冲击成本衡量即时成交的价格变化,由流动性溢价和逆向价格运动成本两部分组成。流动性溢价即买卖价差,对买单来说,流动性溢价是当前最佳卖价与最佳买卖价中点的差额,后者相反。逆向价格运动成本指的是如果订单数量超过最佳买(卖)价位上的数量,则该订单将分多次撮合,并导致价格出现逆向变化(买价上升或者卖价下降)。

流动性指数是指使价格上涨 1%所需要的买入金额和使价格下跌 1%所需要的卖出金额的均值。它也叫称为价格影响成本指数,使价格发生一定程度变化所需要的交易金额。数值越高,表明该股票流动性越好,因为在波动幅度不大的情况下有较高的交易量满足买卖的需要。

订单深度是衡量市场深度的最直接的指标,上交所报告了最佳五档买卖报价上所有买卖订单合计金额和最佳十档的金额作为订单深度的代理指标。该指标越低,意味着市场深度较深,股票买卖容易实现,流动性自然越好。

买卖价差衡量最佳(高)买价和最佳(低)卖价之间的差额,买卖价差越高,潜在的订单执行成本越高。反之,价差越小,成交速度越快,成本越小,流动性越好。设 PAit为股票 i在 t时刻的最佳卖出价格,PBit为股票 i在 t时刻的最佳买入价格,PMit为上两者的均值(中点),即

PMit=(PAit+PBit)/2 ,则股票 i在 t时刻的相对买卖价差=(PAit-PBit)/PMit·100%

有效价差衡量订单实际成交价格和订单达到时买卖价差中点之间的差额,有效价差越高,订单的实际执行成本越高。其值越低,实际执行成本越低,流动性越好。设 Pit为股票 i在 t时刻提交订单的加权平均价格,相对有效价差=(2·|Pit-PMit|)/PMit·100% 。某一时期的买卖价差和有效价差则是按照时间进行加权平均。

机构持股比例指的是 2012年末包括证券投资基金、社保基金、QFII、保险公司、企业年金、信托公司、财务公司和券商及其理财产品等所持上海股票市场股份的股份之比例合计。数据来源于Wind资讯数据库。

2012年末个股流通市值,因其数值较大,取其对数值,该指标和2012年末每股净资产的数据均来源于上海证券交易所统计年鉴2013卷。

数据的统计特征如下表1与表2:

表1:模型中各被解释变量的基本统计描述

表2:模型中各解释变量的基本统计描述

(三)实证模型

对于数值特别大的数据均取其对数值,充分考虑有关因素的影响,建立下述多元线性回归模型:

Y为从不同角度定义的股市流动性,主要包括价格冲击指数、流动性指数、订单深度和买卖价差4个方面, i=1、2、……6,对应的 Yi分别代表被解释变量 P- shocks、Lnmobility、Lndepth-five、Lndepth-ten、Spread-bs和 Spread-ef。

FR、Lnmv和Netassets以及D1与D2为解释变量,分别从机构持股比例、个股流通市值、每股净资产和每股收益的角度分析各自影响的大小。每股收益代表当年业绩好坏,以虚拟变量表示:

(四)实证研究结果

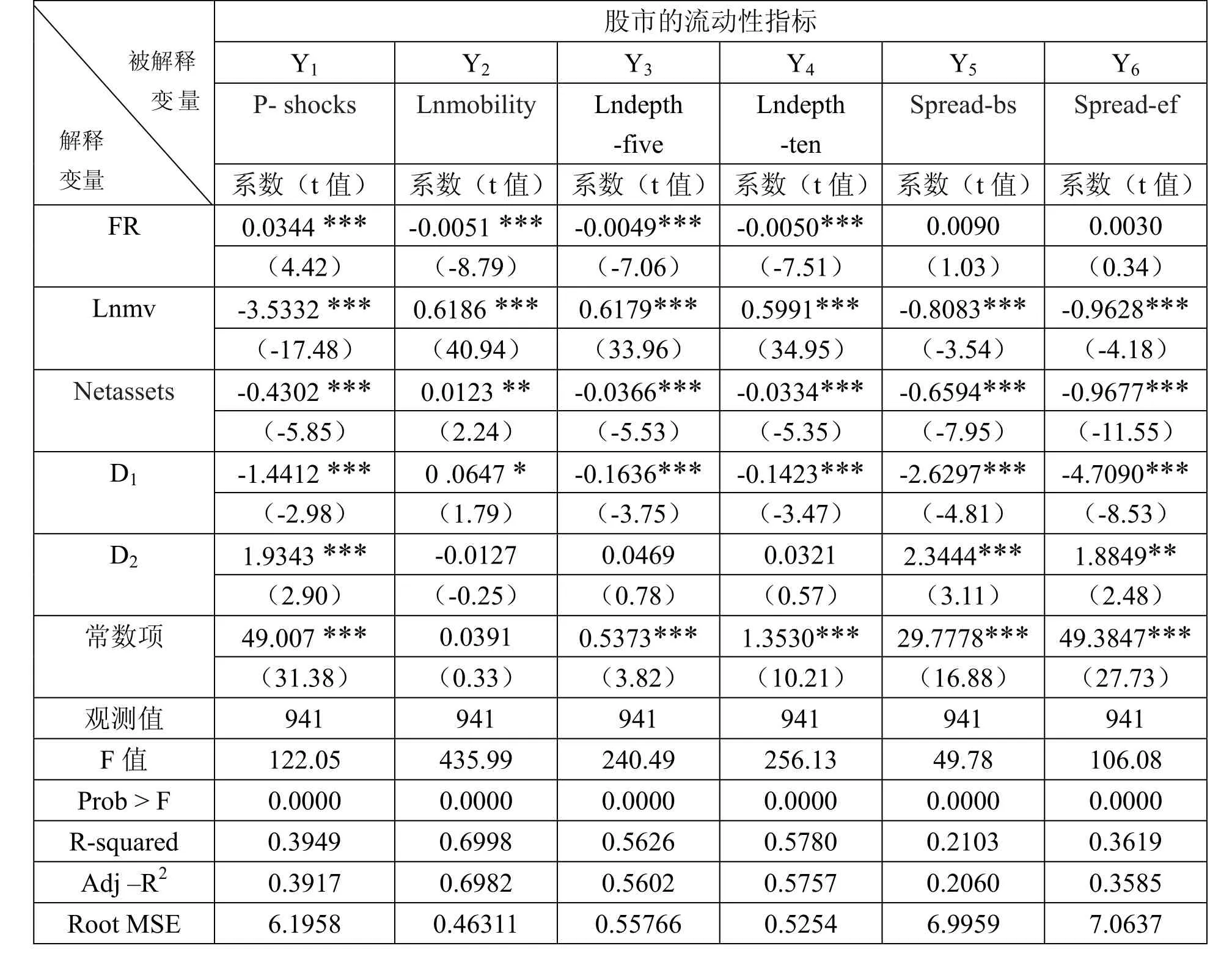

下列表3中分别汇报了模型Y1到Y6的回归估算结果。

表3:股市流动性与机构持股等相关因素的多元线性模型的回归结果

在观察值均在941个的情况下,模型的6个回归方程的P值均是0.0000,说明整体结果高度显著,方程的调整后R2在20%-70%之间,拟合度较高,解释力较强。具体因素对股市流动性的影响分析如下:

1.除对买卖价差的影响外,机构持股比例的高低在1%的水平上显著影响到股市的流动性,均是负面影响。机构持股比例提高1%,价格冲击指数提高0.0344个基点,流动性指数下降0.51%,五档订单深度下降0.49%,十档订单深度下降0.50%,均说明交易成本提高了,买卖订单合计金额下降,流动性变差。机构持股比例越高,买卖价差也越高,订单执行成本越高,流动性越差,但在统计上不显著。这证明了假设1。

2.个股流通市值对各项流动性指标均是正面影响,且在1%的水平上显著。个股流通市值提高1%,价格冲击指数下降 0.0353基点,流动性指数提高 0.6186%,五档和十档订单深度分别提高 0.6179%和0.5991%,相对买卖价差、相对有效价差分别下降0.0081和0.0096基点。由此可见股票流通市值的扩大对股市流动性的提高是极为有利的,这证明了假设2。

3.每股净资产基本上在1%的水平上显著影响到股市的流动性的多个指标,每股净资产提高1元,价格冲击指数下降0.4302基点,流动性指数提高1.23%,相对买卖价差、相对有效价差分别下降0.6594和0.9677基点,这显示降低了交易成本,改善了流动性,这证明了假设3。但是每股净资产提高1元,五档与十档订单深度则下降3%稍多,估计原因是相对来说业绩较优的股票买卖订单的稳定性略强。

4.考察两个虚拟变量,D1=1对应了当年业绩优秀的股票,其对股市流动性的影响主要为正向,且高度显著,和上述每股净资产的影响方向基本一致;D2=1对应了当年亏损的股票,其对股市流动性的影响表现为,在 1%的水平上显著增加了价格冲击指数,扩大了买卖价差,亏损股流动性明显较差。这证明了假设4。

四、简略结论及建议

据以上实证分析,从价格冲击指数、流动性指数、订单深度和买卖价差几个角度考量流动性的大小,主要结论是:

1.机构持股比例越高,股市流动性越差。

2.个股流通市值越大, 每股净资产越高,股市流动性越好。

3.绩优股对股市流动性有明显的正面影响,而亏损股对股市流动性有明显的负面影响。

根据以上分析,提出有关建议如下:

第一, 扩大机构投资者队伍,特别是壮大社保基金、人寿保险基金和企业年金等长期投资者队伍,避免同质化发展,减少羊群行为造成股票过于集中于机构投资者以致流动性下降,避免机构投资者投资的股票和整个市场同涨共跌。无论股价是单边上涨还是单边下跌,都会造成流动性紧张,流动性紧张又会造成股价进一步的单边上涨或者下跌,从而形成恶性循环。对于 QFII也要鼓励其发展,引入全球更多国家的机构投资者,在让全球投资者分享我国股市的收益的同时也会增强我国股市的流动性。当然,国家也要为投资者创造良好的市场环境,特别要注重进一步完善信息披露制度,加大违规信息披露的惩罚,保证信息的正确性、及时性与完整性。因为准确而完整信息有利于股价及时反映其价值,也使其流动性相对稳定,避免因为信息错误或者传输不畅而造成流动性大起大落。

第二,股票流通市值的扩大对股市流动性的提高是极为有利的。流通市值的扩大,给机构投资者更多的选择余地,使得操纵股价更为困难。不同行业,不同特色的上市公司能满足不同质的机构投资者的需要,当供求均比较充足时,流动性才会得到满足。在新股发行的环节,可以考虑批量发行,提高向网下投资者配售股份的比例,该比例最好是不低于本次公开发售股份的50%,取消现行网下配售股份3个月的锁定期,提高新上市公司股票的流动性。在驱动报价方式上,鉴于做市商制度能较好满足机构投资者大额指令交易的即时性交易需求,建议在部分上市股票板块试验由指令交易制度向做市商制度转变,以开创优化股市流动性的新方式。

第三, 证监会、证券交易所等机构要坚持长期引导上市公司稳定增长,优秀的业绩才会吸引国内和国外优秀的机构投资者。亏损股,特别是长期、严重亏损股要实施退市的制度,它们被留在市场上不但会侵蚀市场质量,而且会给投资者带来巨大的风险与持续的损失,甚至成为股票炒作的对象之一。这一点,供我们借鉴的经验是:据统计,纽约证交所平均每年有100多家公司新上市,但是退市的公司也有100多家[1], 2009年纽约交易所新上市公司94家,退市212家。而我国截止2007年我国A股退市公司为59家,之后5年间,A股还没有出现一家因监管规则而退市的上市公司,直至2012年12月24日晚上,深交所证实*ST炎黄、*ST创智将终止上市[9]。今后我国应当建立和完善上市公司退市制度,以提高股市的整体质量,在促进资源市场配置效率的同时可以起到引导投资者树立正确的、理性的投资理念,也将增强股市的流动性。

最后,我国有必要建立股市预警与应急机制,预警的核心指标之一就是流动性,关注其强弱变化。政府主管部门之间应加强相互协调的能力,共同制订一揽子的稳定股市的长期计划,包括宏观与微观审慎监管相结合、建立市场平准基金、提高市场融资能力、紧急状况下时向金融市场注资的政策、完善大宗交易机制和鼓励长期持股等等。其中平准基金可以平抑市场波动,其规模至少在 1000亿以上,并逐步扩大。

本文主要不足有从横截面角度分析不能看出不同年份股市流动性的变化,实证方法较为简单。进一步研究的思路:扩大时间跨度分析股市流动性的影响因素,更多地借鉴国外对股市流动性风险管理的经验,并结合不同机构投资者的实力与特点去深化研究其对股市流动性影响的差异。

[1] 刘钊.股票市场脆弱性与金融稳定[M].北京:中国金融出版社,2009:43,236.

[2] 徐颖文.机构投资者入市资金规模与股市流动性均衡关系研究[J].湖南大学学报(自然科学版) ,2007(8):90,92.

[3] 王洪亮.我国机构投资者与股市流动性关系的研究[D].杭州:浙江大学,2009:51,53.

[4] 杨竹清.证券投资基金持股与股价同步性研究[J].贵州财经学院学报,2012(6):51.

[5] 黄峰,杨朝军.基于机构投资者交易需求的中国股市流动性研究[J].经济理论与经济管理,2007(2):58.

[6] 姚颐,刘志远.基金投资行为的市场检验[J].山西财经大学学报,2007(11):110.

[7] 周晓志,荣明杰.中国股票市场流动性风险的分析[J].吉林工商学院学报,2012(3):61.

[8]朱伟骅,廖士光.投资者行为与市场波动[M].上海:上海人民出版社,2012:42、98、101.

[9] 窦红梅.时隔五年又现*ST 股退市[EB/OL].(2012-12-25)[2013-09-26].http://stock.hexun.com/2012-12-25/149423881.html.

本文推荐专家:

王光伟,苏州大学商学院,教授,研究方向:国际金融。马娟,南通大学商学院,副教授,研究方向:公司金融。

Research on the Impact of Institutional Investors on the Stock Market Fluidity____ An Empirical Analysis Based on 2012 Shanghai Cross-sectional Data

TONG YUANSONG1,2

(1. School of Commerce,Soochow University,Suzhou 215021;2. Wuxi Radio and TV University,Wuxi Jiangsu 214021)

Selecting the end of 2012 Shanghai Stock Exchange 942 A shares as the research sample, using Stata12, Excel software, through statistical descriptive analysis, multiple regression method sectional data,dummy variable regression, this paper analyzes the influence of institutional investors on the stock market fluidity. Empirical studies show that to represent liquidity by the price impact index, mobility index, order stock market depth and bid-ask spread, the higher the proportion of institutional ownership, the worse the stock market liquidity; the greater stock market capitalization, the higher the net assets per share, and the better mobility of stock market; blue chip stocks on the stock market liquidity has a significant positive impact, and loss of stocks on the stock market liquidity has significant negative impact.

Institutional Investors; Stock market liquidity; Market capitalization; Profit

F832.5

A

1008-472X(2014)01-0080-08

2013-10-20

童元松(1973-),男,安徽安庆人,苏州大学商学院金融学博士研究生,无锡市广播电视大学经济学副教授,学科:金融,研究方向:国际金融与证券投资。

■ 经济学

猜你喜欢

今日农业(2022年4期)2022-11-16

今日农业(2022年15期)2022-11-09

股市动态分析(2020年7期)2020-04-26

中国外汇(2019年16期)2019-11-16

——基于三元VAR-GARCH-BEEK模型的分析

金融与经济(2019年6期)2019-07-04

当代陕西(2018年9期)2018-08-29

创业家(2015年6期)2015-02-27

组合机床与自动化加工技术(2014年12期)2014-03-01