“新常态”下中国教育财政投入的可持续性与制度转型

2015-12-02 01:29宗晓华陈静漪

复旦教育论坛 2015年6期

宗晓华,陈静漪

(南京大学教育研究院,江苏南京210093;河海大学公共管理学院,江苏南京210098)

·新论·

“新常态”下中国教育财政投入的可持续性与制度转型

宗晓华1,陈静漪2

(南京大学教育研究院,江苏南京210093;河海大学公共管理学院,江苏南京210098)

高水平的教育财政投入是教育优先发展战略地位的重要物质保障。近期中国教育财政投入实现了“超常规”的快速增长,超额完成了二十年前提出的“4%目标”,但是制约教育财政投入的体制格局并未发生实质性的转变。更为严峻的是,经济发展“新常态”下,政府财政收入增幅迅速下降,人口结构转换导致政策优先议程重置,以及淡化支出挂钩等宏观财政体制改革,都将对传统体制下教育财政投入的持续增加形成挑战。进一步的国际比较显示,当前中国教育财政投入水平依然低于主要发达国家和发展中国家均值,未来仍需加大教育财政投入力度。然而,“4%目标”的实现几乎达到了传统教育财政体制和治理机制的制度极限,要保障未来教育财政投入水平持续提高,必须着力于推动教育财政制度的战略性转型。

教育财政投入;新常态;可持续性;制度转型

教育经费投入是教育事业发展的重要物质基础,教育优先发展的战略地位需要高水平教育经费投入的保障。为了增加教育财政投入,国家于1993年提出在20世纪末财政性教育经费占GDP的比例(以下简称教育财政投入占比)达到4%的政策目标,但由于各种原因未能如期实现。进入新世纪,国家重新确认1993年提出的教育财政投入目标,积极动员各级财政向教育倾斜,最终在2012年将教育财政投入占比推向了4.28%的历史高度。然而,进入“后4%时代”,无论是决策界还是学界,都对维持这一教育财政投入水平并持续提高存在忧虑。这种忧虑不无基础:一方面,教育财政投入占比长期徘徊在3%左右的水平,近期在行政动员下才迅速增加,这种“超常规”的增加是短期政策现象还是有一定的制度保障并不明朗;另一方面,国民经济发展进入“新常态”,经济和财政收入增速趋缓,其他公共支出项目如医疗、养老等随着人口结构的转变而愈加紧迫。最新公布的2013年教育财政数据已有所印证,公共财政支出中教育财政支出的比例从2012年的16.13%下降到2013年的15.27%[1],说明公共财政优先事项已有调整迹象。

一、实现“4%目标”的政策过程与解释因素

回顾“4%目标”实现的漫长过程,有两个问题不可回避:第一,为什么我国教育财政投入水平一直较低?第二,长期低水平的教育财政投入为何在近年突然出现了“超常规”的增长?要解释这两个问题,必须将教育财政体制与国家宏观财政体制作为一个整体性制度安排来分析。教育财政制度并非独立运行,而是嵌入在宏观财政体制之中。正如诺贝尔经济学奖得主奥斯特罗姆所指出的那样:“影响特定情境的规则本身又被更深层次情境中运行的规则所制约。……如果政策制定者不理解特定环境中多重规则在影响行为与结果之间的关联机制,那么制度变革可能会带来难以预期甚至灾难性的后果。”[2]

(一)财政集权与教育财政过度分权之间的结构性失衡,以及以经济绩效为核心的财政激励结构,是我国长期未能实现“4%目标”的重要体制原因

1985年《中共中央关于教育体制改革的决定》确立了基础教育“由地方负责、分级管理”,中等职业技术教育“主要由地方负责”,高等教育实行“中央、省(自治区、直辖市)、中心城市三级办学”的体制。与这种办学体制和隶属关系相适应,教育财政责任也基本上是按照办学主体来划分,地方教育财政支出占国家总量的比重一直在90%以上(详见表1)。在这种分权体制下,地方政府的财力水平及其投入意愿是决定我国教育财政投入的核心因素。

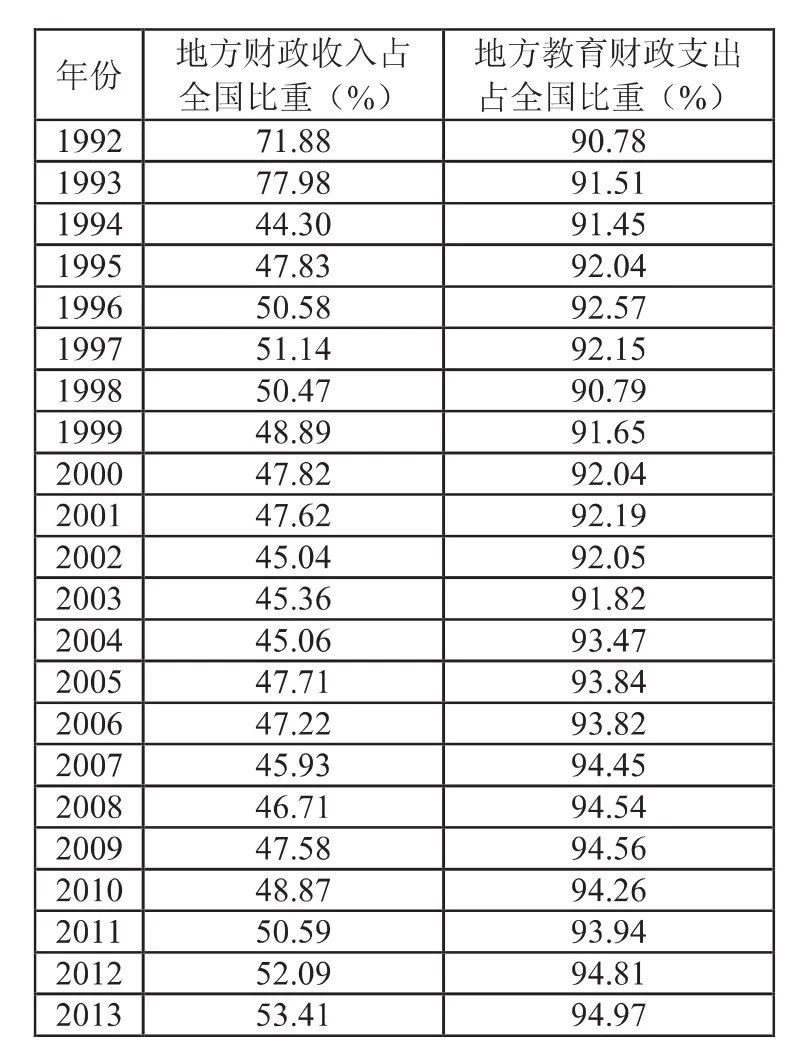

表1 地方政府财力与教育财政支出责任对比

然而,我国集权化的财政体制安排并不利于地方政府增加教育财政投入。从政府间财力分配结构看,1994年的分税制后,中央集中了大部分的财政收入,地方财力被严重削弱,地方财政收入占全国比重从1993年的78%锐减到1994年的44%,之后一直徘徊在50%左右(详见表1)。与此同时,中央政府大量下放公共支出责任。省级政府也在省内层层集中财力,下移公共支出责任,最终处于基层的县乡财政受到严重冲击。[3]可以说,分税制改革加剧了政府间财力分配与教育财政支出责任划分的失衡状态:财力愈强的政府层级承担教育财政责任越小,财力愈弱的政府层级承担的教育财政责任越大。这种结构性失衡是教育财政经费长期不足的一个体制因素。另外,从政府财政支出偏好来看,分税制后,一方面地方政府掌握了地方经济发展所带来的财政“剩余索取权”,另一方面中央对地方主要官员晋升的考核与其辖区经济绩效挂钩,最终导致地方财政支出结构明显地偏向生产型的支出而忽视民生服务类支出,至于收益周期过长、区域外溢显著的教育服务更非地方政府优先考虑事项。[4]在这样的财政激励结构下,地方财政的经济建设功能突出,教育、医疗、卫生等投入激励不足。各地堪与发达

国家媲美的基础设施与处于国民经济各行业后列的教师工资水平的鲜明对比即是例证。[5]

为了保障教育发展必须的财政投入,国家以法律形式规定了“两个比例、三个增长”,主要用于约束地方政府的教育财政行为。1993年的《中国教育改革与发展纲要》明确提出:逐步提高国家财政性教育经费支出占国民生产总值的比例,本世纪末达到百分之四。然而,2000年时财政性教育经费占GDP的比例仅达到了2.58%。由于缺乏财力配套和问责机制,很长时间里“两个比例、三个增长”的要求对地方政府并未形成真正的约束。正如著名制度经济学家青木昌彦曾指出:“成文法和政府法规如果没有人把它们当回事就不构成制度。”[6]这也是长期以来文件上的教育优先发展战略与现实中的教育财政经费不足并存的体制原因。

(二)近年来财政性教育经费占比快速上升主要有两个说明因素:一是政府财政收支占国民经济的比重快速上升,二是自上而下的任务分解与压力动员机制

2000年之前财政性教育经费占GDP的比例一直未能突破2.8%,然而2000年之后情况开始发生变化:财政性教育经费占比逐步提高,2007年突破了3%,之后加速上升,2010年达到了3.65%,2011年和2012年更是突飞猛进(详见表2)。近期教育财政投入占比快速上升可以从两个方面来解释。

一方面,分税制改革之后,国民收入的分配开始向政府倾斜,2000年以来政府财政收支以接近经济增速2倍的速度增加,财政支出占GDP的比重从2000年的16.01%上升到2013年的24.65%(详见表2)。其中,财政支出上升除了收入增加原因外,还有公共事业扩张因素。根据瓦格纳法则,随着国民收入增长,政府公共支出责任将会扩大,财政支出会以更大比例增长。[7]以教育为例,我国教育事业发展从低往高依次扩展:义务教育在2000年已实现基本普及;高中阶段毛入学率从2000年的42.8%上升到2012年的85%,实现基本普及;高等教育毛入学率从2000年的12.5%迅速上升到2012年30%,进入后大众化阶段。由于我国各级教育均以公立学校为主,即使财政体制大致不变,教育规模扩张必然会引致相应的财政支出扩张。

另一方面,20世纪90年代中期以来,国民收入中劳动收入占比持续下降,从1995年的51.4%下降至2004年的41.6%。[8]为了缓和由于收入分配格局的恶化造成的社会矛盾,国家在财政领域加大了民生领域的公共服务和保障支出。2011年国务院《关于进一步加大财政教育投入的意见》要求各级政府“压缩一般性支出,新增财力要着力向教育倾斜,优先保障教育支出”。同时,考虑土地财政引致的地方财政收入快速增加,中央要求各地全面开征教育费附加和地方教育附加,并从土地出让收益中按10%的比例计提教育资金。为落实中央设定的任务,各地也制定了相应的投入政策。例如,江苏省要求各地“确保财政教育支出占一般预算支出比例明显提高并达到或超过省核定要求,确保到2011年全省这一比例超过17.5%、2012年超过18%”,结果该省于2012年超额完成任务,仅预算内教育经费占财政支出的比例就达到了19.2%。[9]在将“4%目标”作为一项政治任务在政府间层层分解和加码,通过自上而下的压力型动员机制下,2012国家财政性教育经费占GDP的比例达到了4.28%。

表2 财政支出与教育财政支出比例(%)

然而,在实现4%的过程中,教育财政体制的整体架构并未改变,政府间财力分配与教育财政责任的失衡格局并未逆转,目标实现更多的是基于国民收入分配结构变化和政府高强度的压力型动员机制,甚至是以压缩其他公共开支为代价的。由于目前财政收支占国民经济的比例已经很高,宏观税负继续上升的空间不大,土地财政赖以生存的房价开始企稳,高强度的

压力动员机制也难以为继,这样快速增长的教育财政投入实际上已经难以持续。从这个意义上来讲,“4%目标”的超额实现几乎达到了传统教育财政体制和政府间治理机制的制度极限。

二、“新常态”下教育财政投入面临的挑战

在新的社会经济发展阶段,教育财政经费快速增加的势头及其政策和制度支撑将遭遇新的挑战。这种挑战既有来自经济社会环境参数的变化,也有来自国家宏观财政制度的调整。

(一)近期国家宏观财政制度的调整可能会弱化教育财政投入持续增加的制度支撑

十八大三中全会通过的《中共中央关于全面深化改革若干重大问题的决定》(简称《决定》)提出,未来财政体制改革要“清理规范重点支出同财政收支增幅或生产总值挂钩事项,一般不采取挂钩方式”。虽然财政支出结构主要由政府职能和经济发展阶段所决定,将公共项目支出与财政收支挂钩会导致财政支出结构的固化,不利于动态优化。然而,从教育财政角度来看,近年推动各级政府增加教育财政支出,主要是采用与财政收支和生产总值挂钩的政策手段,如果将来淡化这种“挂钩方式”,动员各级政府继续增加教育财政经费将失去重要的“政策抓手”。

其次,《决定》对转移支付制度改革提出的要求是:“清理、整合、规范专项转移支付项目,逐步取消竞争性领域专项和地方资金配套”。我国政府间财力与教育支出责任的失衡格局催生了名目繁多、相互交叉的教育专项转移支付。其中,为了撬动地方教育财政投入,大量教育专项采取了配套性转移支付形式(俗称“钓鱼性经费”)。清理和归并教育专项,减少配套型转移支付,对于教育转移支付来说实质上是一种“去杠杆化”改革,在给予地方政府更为完整的财权的同时,也减少了中央激励和带动地方教育财政投入的政策空间。

第三,根据2014年的新《预算法》全口径预算管理原则,财政部《关于完善政府预算体系有关问题的通知》要求将地方教育附加和从地方土地出让收益计提的教育资金全面纳入预算管理。问题是,为实施新的预算管理体制,财政部修订了政府收支分类科目,修订后的一般公共预算收入科目中虽然还设置教育类的收入科目,但修订后的支出科目中却删除了相应的教育类支出科目(详见表3)。也就是说,教育类收入(地方教育附加收入、土地出让收益中计提的教育资金)是否用于或是否足额用于教育在新的预算体系中将无从考证。此次预算科目的技术性调整对落实拓宽教育经费渠道政策造成操作上的困难。

表3 政府收支分类科目修订前后对照表

(二)以“新常态”为标志的经济社会结构转型将对教育财政投入的持续性形成挑战

随着我国人口红利消失、资源环境约束趋紧,以及经济结构和增长方式的转换,我国经济发展进入以“新常态”为标志的新发展阶段。[10]从1978年改革开放至2010年我国年均经济增长高达9.9%,但近年下行趋势显著,2011年增长率下降至9.3%,2012年、2013年均为7.7%,2014年只有7.4%。伴随着经济增速的回落,政府财政收入增幅加速下降,2011年税收收入增长率为22.6%,2012年下降至12.1%,2013年为9.9%,2014年仅为7.8%。[11]当前财政收入增幅的加速下降必然会导致财政收支占GDP比例的回落,即使教育财政占财政支出的比例维持不变,教育财政支出占GDP的比例也难以持续提高。

然而,在“新常态”下,当前教育财政占财政支出的比例也会随着政策议程优先顺序的重置而面临压力。长期执行的计划生育政策和人口平均寿命的延长导致我国人口年龄结构正在加速转换,老年抚养比从1982年的8.0%上升至2012年的12.7%。2012年我国65岁以上的老年人口已达到1.27亿人,且每年仍以800万人的速度增加。[12]我国代际递减的家庭结构根本无法承受加速到来的老龄化社会之重,人口结构的转换必将重置财政政策的优先议程,公共财政支出结构的调整极有可能造成对教育财政支出的“挤占效应”。

经济社会环境变化对教育财政的压力将会被相关财政制度的调整所放大。这些新的挑战对教育财政投入持续增长的影响将会在未来一段时期中集中显现,2013年公共财政支出中教育支出比例比2012年下降0.86个百分点可能只是一个端倪。

三、教育财政投入水平仍需继续提高

当前教育财政投入水平能否持续提高是个实证问题,是否需要继续提高则是个规范问题,后者也是制定未来教育财政政策走向的逻辑起点。学界对教育财政投入水平的评价主要有两种方法:一种是横向的国际比较,另一种是基于教育事业发展规划的供需比较。其中,国际比较方法是国家制定“4%目标”的方法论基础,但国际比较方法易于忽视发展阶段与教育财政制度的差异,以指标为基础的计量分析必须与发展阶段和制度分析相结合,才能得出更为审慎的结论。[13]

(一)4%的教育财政投入比例不仅低于主要西方和东亚发达国家的均值,而且低于主要发展中国家的均值,未来仍需提高教育财政整体投入水平

国际通用的衡量教育财政投入水平的指标为公共教育支出占GDP的比重。我国与公共教育经费相关的概念有两个:国家财政性教育经费和公共财政预算教育经费。其中,公共财政预算教育经费与公共教育支出的统计口径更为接近,而国家财政性教育经费的统计口径较宽,除预算内教育经费之外,还包括各级政府征收用于教育的税费等项目。以2013年为例,国家财政性教育经费占GDP的比重为4.30%,公共财政预算教育经费占GDP的比重仅为3.76%,两者相差0.54个百分点。由于我国相关政策文件习惯上使用财政性教育经费作为度量公共教育经费的口径,因此,这里仍以该口径进行国际比较。

从表4中可以看出,2000年时我国公共教育支出占比仅为2.6%,与西方发达国家(美、英、法、芬兰)均值相比低2.8个百分点;虽然之后10年间我国教育财政投入水平迅速上升,但即使以2013年的历史最高水平4.3%为例,我国仍低于西方发达国家1.8个百分点,低于私人教育负担较重、公共教育支出比例较低的东亚发达国家均值(日、韩)0.1个百分点,低于同为主要发展中国家(印度、巴西)均值0.3个百分点。考虑到财政性教育经费的统计口径更为宽泛,实际教育财政支出水平的差距应该更大。这样的教育财政投入水平与我国当前经济发展水平和未来的发展诉求并不相称。

(二)总体较低的教育财政投入水平还伴随着结构性的不平衡,亟需加大对初等、中等教育生均财政投入力度,扩大高等教育的投资规模

为了进一步诊断教育财政投入的具体“塌陷”区域,这里采用生均教育财政支出占人均GDP的比重(简称生均财政经费指数),分别对初等、中等和高等三级教育的财政投入相对水平进行国际比较。

从义务教育阶段来看,所比较各国均实行免费义务教育,纳入财政保障,可比性较强。[14]我国初等教育生均财政经费指数一直较低,虽然近年上升较快,2010年达到了13.7%,但仍低于西方和东亚发达国家将近10个百分点,而且低于发展中国家均值0.5个百分点。我国中等教育生均财政经费指数低于西方发达国家13.6个百分点,低于东亚发达国家7.2个百分点,低于发展中国家0.2个百分点。如果将中等教育分解,我国初中生均财政经费指数为18%,普通高中仅为16%,后者的财政保障水平更低,大量普通高中负债即是例证。未来仍需继续加大财政投入水平以大幅度提升基础教育质量。

相对于初等、中等教育,我国高等教育的生均财政投入水平较高。高等教育供给模式可大致分为北美模式、欧洲模式和东亚模式。其中,东亚高等教育以私立高校为主,财政拨款较少,欧洲以公立高校为主,经费主要来自财政拨款,北美则介于两者之间。[15]发展中国家由于财力不足,在推动高等教育大众化过程中往往会向美国甚至东亚财政模式靠拢。其中,印度高等教育刚跨过大众化阶段临界线,财政模式与美国接近;巴西已进入高等教育大众化中后期,其财政模式与日韩接近。我国高等教育财政最初接近欧洲模式,但随着高等教育进入后大众化阶段而日益接近北美模式,生均财政经费指数从2000年的90%下降到当前的33.6%,目前已低于以财政拨款为主的法国、芬兰和印度,但高于美国、英国、日本、和巴西(详见表4)。可见,我国高等教育生均财政投入水平并不低。但是,根据《国家中长期教育改革和发展规划纲要(2010-2020年)》要求,我国高等教育毛入学率要从2010年的24.2%提高到2020年的40%,在校生绝对规模也在不断增加。可以预见,随着规模扩张和质量提升,高等教育总量成本和生均成本仍有增加趋势,未来发展性经费需求依然较大。

四、未来教育财政投入体制的制度转型

国际比较显示,相对于我国经济社会发展水平而言,4%的投入水平仍然较低,未来仍需要继续提高整体教育财政投入水平,优化教育投资结构。然而,“新常态”下财政收入增幅趋缓、财政支出结构调整,以及国家宏观财政制度改革都对传统教育财政体制下继续增加教育财政投入提出了严峻的挑战。未来要保障教育财政投入的长期持续增加,必须着力于推动教育

财政投入体制的制度转型。

表4 公共教育支出水平的国际比较

(一)建立以“中层集权”为核心的政府间教育财政分担体制,扭转分税制以来长期失衡的政府间财力与教育支出责任配置关系

调整政府间教育支出责任划分,缓解政府间财力与教育财政责任过度失衡,是保障我国教育经费长期稳定增长的前提条件。分税制改革以来,财权上移与事权下放造成的财力与事权严重不匹配是我国教育财政投入长期较低的重要体制原因。2000年之后义务教育推行财政集权改革以及由此导致的过度“撤点并校”和部分地区“校车事故”频发[16],一方面说明在财力逐级向上集中的格局下,教育财政责任主体必须上移才能保证经费的充足与稳定;另一方面也警示当存在固有的信息不对称和激励不兼容问题时,只能实施有限的“集权化”改革,而不能将财权过度上移而脱离了与基层社会的良性互动。

综合我国政府间财力配置格局和多级财政体制的国际经验,未来应逐步建立以“中层集权”为核心的政府间教育财政分担体制。已实施的“省直管县”和“乡财县管”财政体制使得原有五级财政演变为国际上较为普遍的三级财政。在三级财政结构中,“中层集权”本质上是建立以省级财政为中心的教育财政体制,这也与我国“扩大省级政府教育统筹权”的国家导向契合。考虑高等教育实质上是“以省为主”财政体制,构建“中层集权”体制的重点在于基础教育领域。“省直管县”财政改革后,义务教育财政责任的分解主要在省-县之间。未来政策调整可从三个方面展开:一是原有“新机制”涉及的支出项目,可在维持县级政府分担比例不变的情况下,中央财政逐步淡出“分项目、按比例”的分担机制,将应分担的经费并入对省级政府的一般性转移支付或一般性教育转移支付;二是将教师工资按构成分解,对不需要太多决策信息的基本工资部分由省级财政全额承担,津贴和绩效部分由管理信息更为充分的县级财政承担,并逐步上调基本工资水平;三是利用“省直管县”财政体制的优势,理顺省以下分税制体制,建立确保“底线公平”的、规范透明的省内教育财政转移支付制度。从长远来看,高中阶段的政府间财政分担体制要向义务教育财政体制靠拢。

(二)适应现代市场经济发展客观要求,形成以“税籍”而非“户籍”为基础的开放型教育财政体制,创造新的教育财政投资空间

以“户籍”为基础的教育财政体制不仅影响教育公平与效率,更会抑制地方政府、企业和居民投资教育的激励。在向市场经济转轨初期,纳税人的纳税地(“税籍”)与户口所在地(“户籍”)大致重合,以“户籍”为基础的、相对封闭的教育财政体制还能适应。然而,市场经济发展至今,人户分离的人口达到2.98亿人,这种以“户籍”为基础的教育财政体制已经难以适应。为了解决流动人口的子女受教育问题,我国在义务教育阶段推行“两为主”的政策,实际上是在试图突破传统体制,逐步向基于“税籍”的公共财政制度靠拢。相比于流动人口的子女,规模庞大的流动人口自身的教育则是一个更紧迫的问题,但是以“户籍”为基础的教育财政体制限制了他们在产业集聚地区接受职业技术教育与培训机会。

从公共财政原理来看,税收本质上是公共服务的价格,纳税人(含企业)在当地纳税,就有权享受当地政府提供的公共服务。只有在“受益”原则的下构建以“税籍”而非“户籍”为基础的新型教育财政体制,才能真正释放和满足2亿多流动人口的新的教育投资需求。首先需要解决的问题是取消对各个地方普职招生基本对等的政策要求,将流动人口子女教育“两为主”的政策向中等、高等职业技术教育延伸;其次,在中央层面做好顶层设计,通过减免税收等政策激励企业投资和深度参与,在产业集聚地打造具有德国的“双元制”精神的职业教育与培训模式;第三,加强中央和省级财政的补偿和协调作用,缓解由于人口跨区流动给地方政府造成的财政压力,但上级政府对职业教育的财政补助应随教育对象流动而流动,通过补助需求方等形式实现政府购买服务。

(三)在转移支付制度改革赋予地方政府更为完整的教育财权的同时,要加强自上而下与自下而上并行的监督问责机制,主动构建公开、民主、法制化的现代教育财政治理体系

当前宏观财政改革的趋势是清理、整合专项转移支付,地方财力缺口原则上将通过一般性转移支付调节。这次改革旨在赋予地方政府更为完整的财权,防止地方预算权力碎片化。然而,由于政府职能转型还不到位,给予地方更为完整的财权的同时,中央对地方、省级政府对省内各地区的教育财政问责机制必须进一步加强。首先,根据教育事业发展规划和财政供给能力,由教育、财政等部门共同制定国家和省级各级各类教育的生均拨款标准及其动态调整机制;第二,以此为基础,根据国家和地方教育发展规划,制定反映教育财政投入充足、均衡和效率的指标体系,纳入中央对地方、省级对省内各级政府的监测指标和绩效考核之中;第三,在加强自上而下监督、问责机制的同时,不能忽视自下而上的监督和参与机制。毕竟从长期来看,建立公开透明、民主和法制化的现代教育财政治理体系是保障教育财政投入可持续性的制度基石。

[1]教育部,国家统计局,财政部.2013年全国教育经费执行情况统计公告发布[N].中国教育报,2014-11-06.

[2]OSTROM E.Understanding Institutional Diversity[M].Princeton: Princeton University Press,2005:3.

[3]贾康,白景明.县乡财政解困与财政体制创新[J].经济研究,2002(2):3-9.

[4]周黎安.中国地方官员的晋升锦标赛模式研究[J].经济研究,2007,42(7):36-50.

[5]杜育红,刘平,杜屏.中国教育行业工资水平的纵向分析(1978-2010) [J].教师教育研究,2013(04):13-19.

[6]AOKI M.Toward a Comparative Institutional Analysis[M]. Cambridge:The MIT Press,2001:13.

[7]LAMARTINA S,ZAGHINI A.Increasing Public Expenditure: Wagner's Law in OECD Countries[J].German Economic Review,2010,12(2):149-164.

[8]罗长远,张军.经济发展中的劳动收入占比:基于中国产业数据的实证研究[J].中国社会科学,2009(04):65-79.

[9]江苏省教育厅财务处,南京大学教育研究院.2012年江苏省教育经费年度发展报告[M].北京:中国财政经济出版社,2014:1-9.

[10]洪银兴.论中高速增长新常态及其支撑常态[J].经济学动态,2014(11):4-7.

[11]国家统计局.2014年国民经济和社会发展统计公报[R/OL].(2015-02-26)[2015-05-01].http://www.stats.gov.cn/tjsj/zxfb/ 201502/t20150226_685799.html.

[12]韩力.我国人口老龄化现状及成因分析[N].中国经济时报,2014-04-09.

[13]胡咏梅,唐一鹏.“后4%时代”的教育经费应该投向何处?——基于跨国数据的实证研究[J].北京师范大学学报(社会科学版),2014(05):13-24.

[14]刘彦伟,文东茅.义务教育年限的国际比较[J].教育科学,2006(05):16-20.

[15]宗晓华,冒荣.高等教育扩张过程中的结构演变及其与经济体系的调适[J].高等教育研究,2011(8):26-34.

[16]陈静漪,宗晓华.中国农村义务教育供给机制变革及其效应分析——基于“悬浮型”有益品的视角[J].江海学刊,2012(04):226-233.

The Sustainability of Fiscal Educational Input and Institutional Transformation in China under the"New Normal"

ZONG Xiao-hua1,CHEN Jing-yi2

(1.Institute of Education,Nanjing University,Nanjing 210093,Jiangsu,China; 2.Schoolof Public Management,Hohai University,Nanjing 210098,Jiangsu,China)

A high leveloffiscalinputin education is the importantmaterialguarantee of the strategic priority position of educational development.The recent abnormal increase in fiscal input in education in China has rendered the country beating its 4%targetsettwenty years ago.However,the essential system pattern thatrestricts education investment has not undergone substantive changes.What's more serious,under the New Normal,the growth rate of fiscal revenue drops,policy priority shifts as the demographic structure is changing,and the macro fiscal system reforms,which combine to pose great challenges to further increase fiscal input in education.In addition,based on international comparison,the level of fiscalinput in education of China is still lower than those of the main developed and developing countries,indicating that China needs to further strengthen its education investment.In the future,to enhance the level of fiscal educational input on a steady basis,it is imperative to strategically transform the traditionaleducation financialsystem..

Fiscal Input in Education;The New Normal;Sustainability;Institutional Transformation

2015-05-19

国家社会科学基金教育学青年项目“‘省直管县’财政改革与农村义务教育财政体制调适研究”(CFA110120)

宗晓华,南京大学教育研究院副研究员,教育经济与管理研究所副所长,管理学博士,主要研究方向为教育财政、教育经济;陈静漪,河海大学公共管理学院副教授,教育学博士,主要研究方向为教育财政、教育政策。

猜你喜欢

科教新报(2021年48期)2021-01-06

中国粮食经济(2018年10期)2018-12-30

交通财会(2018年6期)2018-10-26

铜仁学院学报(2018年7期)2018-09-08

中国财政年鉴(2017年0期)2017-07-04

中国财政年鉴(2017年0期)2017-07-04

中国财政年鉴(2016年0期)2016-06-05

中国工程咨询(2015年5期)2015-02-16