企业“自报自缴”通关模式的创新发展

2016-04-08 03:17査贵勇

港口经济 2016年12期

査贵勇

(上海海关学院上海201204)

企业“自报自缴”通关模式的创新发展

査贵勇

(上海海关学院上海201204)

企业“自报自缴”能有效提升通关便利性、通关效率和货物流通速度,大大降低企业通关成本,是海关推动外贸发展的重要创举之一。相对于传统通关模式,该创新业务有何特点?操作流程如何?有何注意事项?本文针对以上问题进行详细解读。

自报自缴;业务特点;操作流程;注意事项

一、自报自缴内涵分析

海关总署公告[2016]62号明确,自2016年11月1日起,海关通关开始试点实行“自主申报、自行缴税”,即进出口企业在申报进口报关单时,可利用海关预录入系统的计税服务工具自行计算应缴纳的税费,并自行办理相关税费缴纳手续,海关则在货物放行后,对企业申报的价格、归类、原产地等税收要素进行抽查审核。

1.试点范围

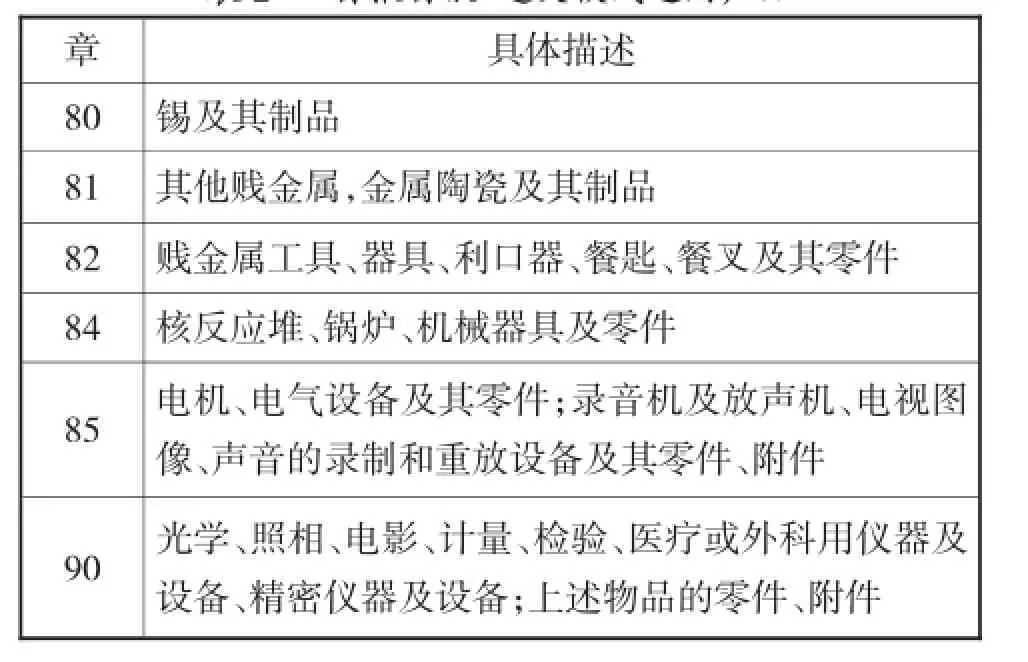

在全国口岸海运、陆运、空运进口的《中华人民共和国进出口税则》第80、81、82章商品;在上海口岸海运进口、向上海海关申报的《税则》第84、85、90章商品;在上海口岸空运进口、向上海海关申报的《税则》第84、85、90章商品(限上海海关注册进出口企业、单位,不含快件);在北京、宁波口岸进口的《税则》第84、85、90章商品,分批纳入试点范围;涉及公式定价、特案及尚未实现电子联网的优惠贸易协定项下原产地或原产地声明的,不纳入试点范围;其中,《税则》第84、85、90章商品的试点自2016年12月1日起开始施行。

2.试点内容

(1)企业操作流程

选择“自报自缴”模式,企业在报关时,可一次性完成报关、计税、缴纳等业务;而已在海关办理汇总征税总担保备案的进出口企业、单位可在申报时选择“汇总征税”模式。

①在快速报关/通关(QP)系统中的“单据类型”栏选择“自报自缴”;

②通过电子口岸如实、规范录入报关单涉税要素及各项目数据;

特别提醒:在此步操作中,有两种情况必须加以关注:

第一,系统拒绝接受申报的两种情形——企业申报的税费信息和海关系统计算的税费金额比对不一致;企业提供的报关单信息未通过系统逻辑检控等其他原因。在此情况下,企业可在收到系统发送的退单回执后,重新登陆电子口岸,利用预录入系统再次提交报关单信息。

第二,企业确认申报后,发现申报信息有误的,可按现有报关单修撤的有关规定,到申报地海关现场办理修撤手续。

③利用预录入系统的海关计税(费)服务工具计算应缴纳的相关税费;

④对系统显示的税费计算结果进行确认,连同报关单预录入内容一并提交海关(进出口企业、单位需在当日对税费进行确认,不予确认的,可重新申报);

⑤收到海关通关系统发送的回执后,自行办理相关税费缴纳手续;需要纸质税款缴款书的,可到申报地海关现场打印,该纸质税款缴款书上注明“自报自缴”字样,属于缴税凭证,不具有海关行政决定属性。

特别提醒:企业缴纳相关税费通常有三种模式可供选择:选择电子支付/电子支付担保模式——进出口企业、单位登陆电子支付平台查询电子税费信息,并确认支付,申报地海关现场按相关规定办理后续手续;选择柜台支付模式——进出口企业、单位在收到申报地海关现场打印的纸质税款缴款书后,到银行柜台办理税费缴纳手续;选择汇总征税模式——海关通关系统自动扣减相应担保额度后,进出口企业、单位按汇总征税相关规定办理后续手续。

(2)税收要素审核后置

保护“大水缸”要从源头上扼制污染源——访浙江省温州市水利局局长林孝悌………………………………… 韦凤年,轩 玮,林 琳(19.18)

货物放行后,海关对进出口企业、单位申报的价格、归类、原产地等税收要素进行抽查审核;特殊情况下,海关实施放行前的税收要素审核。相关进出口企业、单位应当根据海关要求,配合海关做好税收征管工作。

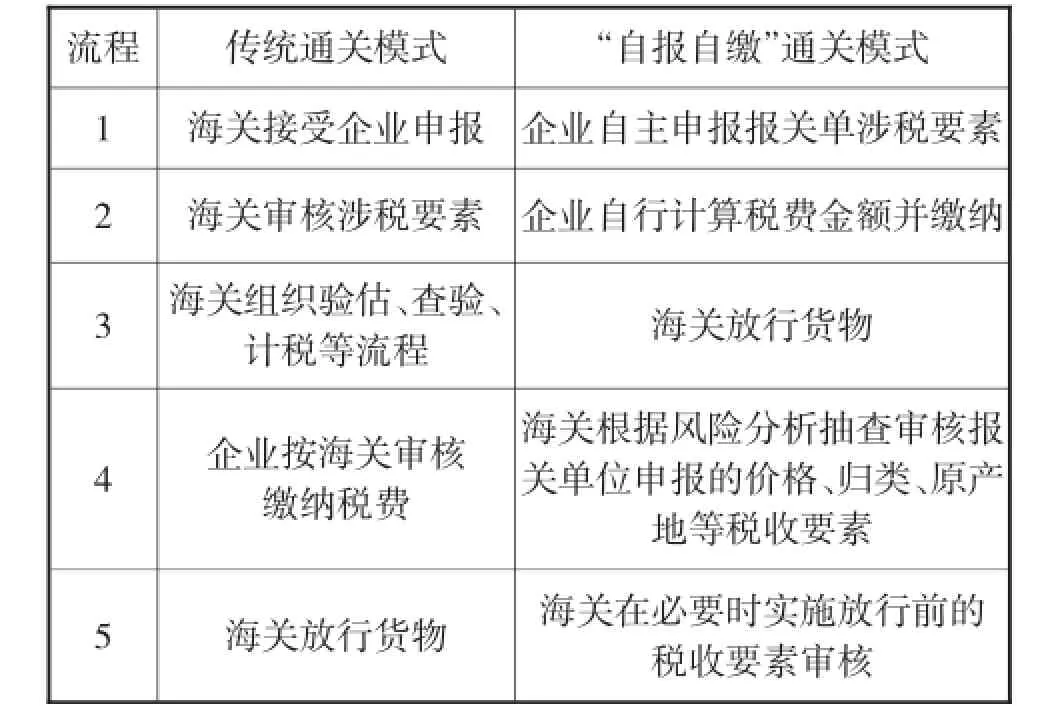

综上,自报自缴通关模式与传统通关模式最大的区别在于货物放行提前,而海关审核滞后,即将“事中”监管调整为“事后”监管(见表1)。

表1 传统通关模式与“自报自缴”通关模式流程对比

(3)违法行为处理

进出口企业、单位主动向海关书面报告其违反海关监管规定的行为并接受海关处理,经海关认定为主动披露的,海关应当从轻或者减轻处罚;违法行为轻微并及时纠正,没有造成危害后果的,不予行政处罚。对主动披露并补缴税款的,海关可以减免滞纳金。

二、自报自缴企业实践

2016年11月1日,文登大世汽车配件有限公司报关部经理通过“自主报税”方式申报进口模具用材料,成为威海海关第一例“自报自缴”通关案例。

2016年11月1日,南京蓝帜金属加工技术有限公司从德国进口的拉刀完成通关手续,成为金陵海关实施“自主申报、自行缴税”新政后,首批由企业网上操作、自助通关的货物。

2016年11月初,长春海关在吉林省推行全国通关一体化“自报自缴”改革。

2016年11月17日,重庆蓝黛动力传动机械股份有限公司在重庆江北机场海关“自报自缴”申报进口盘形插刀关,该案是重庆首票企业“自报自缴”通关成功案例。

2016年11月18日,南京锐旭意国际贸易有限公司进口一批指甲钳配件,企业选择“自报自缴”方式申报并顺利通关,成为青岛海关放行的首票“自报自缴”报关单。

2016年11月20日,海南海航航空进出口有限公司申报、缴税进口的绞孔装置获海口海关“秒”速放行,成为海南省首票企业“自主申报、自行缴税”的报关单。

2016年11月21日,一汽大众有限公司采用“自报自缴”征管模式首票申报纳税成功,也是长春海关在吉林省推行全国通关一体化“自报自缴”改革的首项成功案例。

三、自报自缴效应分析

海关“自报自缴”系统的开发运用可将复杂的进出口过程分解并标准化处理,特别是将复杂的涉税报关单审核步骤由“事中”转移到“事后”,在保证税收审核质量的前提下,给予企业更大主动性和便利性,使企业不仅能自行核算商品税费,掌握货物通关速度,特别是节省诸多来回奔波成本,大大提升企业通关效率和降低通关成本,如上述三家实践公司均反映进口报关单平均放行时间由数小时缩短至数分钟。

四、自报自缴模式新要求

1.企业层面

(1)“自报自缴”税收征管方式改革是海关为守法企业提供快速通关服务的便利措施,是以企业诚信管理为前提。因此,进出口企业、单位须守法自律,坚守“诚信守法便利,失信违法惩戒”底线,加强内部风险管控和信息化建设,密切配合海关统一执法。

(2)“自报自缴”通过模式需要企业自行确定、申报商品税则号、价格和原产地等涉税要素。因此,企业须准确申报,如海关“事后”抽查发现申报错误,将会依法依规作出处理和处罚,将给企业带来经济损失,甚至会降低企业的信用等级和AEO认证,大大降低企业的通关便利化和通关效率,提升通关成本。因此,企业应注重培养商品归类(特别是预归类)、海关估价和原产地三大技术人才;其中,商品归类是基础,特别是第85章、第90章商品(见表2),会随着科技创新和发展而呈现出诸多新产品、新材料、新生产工艺等,而加大企业归类难度,提高对归类人才的综合素质需求;对于原产地适用,企业员工应熟悉当前中国与相关国家(地区)自由贸易区谈判、签约和实施情况。

2.海关层面

(1)海关应通过培训会、现场指导、QQ群、网络平台、微信公众号等途径加强对企业的宣传和辅导,让企业熟悉该政策,并及时在线或现场回答企业在具体实施中遇到的问题;并就海关商品归类、海关估价、原产地规则等进行专项培训。

表2 “自报自缴”通关模式适用产品

(2)海关需通过对税收风险实施前置风险分析、放行后抽查审核的全过程管理,结合后续稽查、企业主动披露等制度,全力确保对企业监管无死角——如事前结合企业信用评价、AEO认证等对企业实行分类管理;事中或事后充分利用信息化技术、大数据比对等手段,监控异常贸易行为,加强全程监管。

[1]项虎,王坤.青岛海关首票“自报自缴”报关单顺利通关[EB/ OL].http://news.sina.com.cn/o/2016-11-25/doc-ifxyawxa2756334. shtml,2016-11-25.

[2]杨艺华等.海口海关实施“自报自缴”,诚信企业“秒”速通关[N].海南日报,2016-11-23.

[3]兰良增,周晶莹.企业通关可“自报自缴”[N].石狮日报, 2016-11-10.

[4]武斌.盐城首票企业自报自缴报关单申报成功[N].盐阜大众报,2016-11-03.

[5]长春海关.启动全国通关一体化“自报自缴”改革,为地方外贸发展带来新动力[N].长春日报,2016-11-23.

[6]海关总署.海关总署公告2016年第62号[EB/OL].http://www. customs.gov.cn/publish/portal0/tab49564/info826981.htm,2016-10-29.

责任编辑:张明

猜你喜欢

今日农业(2019年11期)2019-08-15

对外经贸实务(2018年9期)2018-10-20

现代营销(创富信息版)(2018年10期)2018-10-12

现代营销(创富信息版)(2018年10期)2018-10-12

进出口经理人(2018年9期)2018-09-14

中国财政年鉴(2017年0期)2017-07-04

对外经贸实务(2017年6期)2017-06-19

中国质量万里行(2016年9期)2016-11-11

——基于行政事业单位内部控制规范视角

中国乡镇企业会计(2016年2期)2016-07-14

社会科学(2016年6期)2016-06-15