国际工程PPP项目财务风险治理策略组合优化研究

2016-11-12 03:47丰景春

工程管理学报 2016年5期

李 丽,丰景春,张 可,薛 松

(1. 河海大学 商学院,江苏 南京 211100,E-mail:751018368@qq.com;2. 河海大学 项目管理研究所,江苏 南京 211100;3. 江苏省“世界水谷”与水生态文明协同创新中心,江苏 南京 211100;4. 河海大学 国际河流研究中心,江苏 南京 211100)

国际工程PPP项目财务风险治理策略组合优化研究

李丽,丰景春,张可,薛松

(1. 河海大学 商学院,江苏 南京 211100,E-mail:751018368@qq.com;2. 河海大学 项目管理研究所,江苏 南京 211100;3. 江苏省“世界水谷”与水生态文明协同创新中心,江苏 南京 211100;4. 河海大学 国际河流研究中心,江苏 南京 211100)

实践中国际工程财务风险治理的研究远远滞后于财务风险评估的研究,特别是PPP实施后出现的新风险,对这些风险治理的研究非常少,因此在国际工程项目中如何选择最优的财务风险治理组合是非常值得研究的问题。分析了国际工程PPP项目财务风险的差异性,建立了财务风险的指标衡量体系。在此基础上评估财务风险指标对国际工程整个项目收益损失的影响程度,利用马克维茨投资组合理论计算出在不同风险治理权重组合下财务风险收益损失影响程度和风险大小,并提出了对财务风险的治理建议。

国际工程;PPP;财务风险;马克维茨投资组合理论

改革开放以来,随着“走出去”战略的不断发展和深化,以及“一带一路”大型新时代战略的提出,我国工程施工企业迎来了发展机遇,纷纷走出国门,承接国际工程项目。由于国际工程投资大、耗时长、工程结构复杂,且面临的风险具有复杂性、多变性等特征,使得项目参与主体面临很大的决策风险。其中财务风险关系着项目参与各方的最终收益,对项目的完成速度、完成质量等都具有很大的影响。国际工程由于投资资金大,政府资金不足以支撑,由此引入PPP模式加强政府与私人部门的合作、提高基础设施的服务水平十分必要。PPP融资模式将有效促进工程的发展,消除传统模式的一些固有问题。减轻政府长期以来的财政压力,提高资金的利用率。并且充分利用私人部门的闲散资金,促进工程项目的大力发展。

国际上关于工程风险的研究开始时间较早,比较成熟和完善,国内对国际工程的研究主要从2007年国家提出“走出去”政策之后。本文从风险研究的全面与否及研究角度出发,将工程风险管理研究分为以下方面:一是从全面管理角度对工程项目执行过程中面临的各类风险实施分类研究。如Bing等[1]从国际建筑工程项目角度,将工程项目面临的各种风险归纳为3个大类,即内部、具体项目和外部风险。Ling等[2]以实际案例分析了国际工程项目面对的一系列风险因素,包括政治及社会风险、筹资成本风险、汇率风险、文化和社会习惯差异等。邵强等[3]为了减少国家石油工程面临的不确定因素,建立了国际石油工程全面风险度量指标体系,并通过度量模型确定了风险指标的重要性。朱毅等[4]归纳出EPC工程面临的一系列风险因素,并对此进行了类别划分。在此基础上利用AHP法对各指标的权重值进行评估,最终建立了全面的EPC国际工程风险指标等级体系。二是工程项目特定风险的研究。如杨高升等[5]从独特视角研究国际工程项目跨文化风险对项目实施绩效的影响,得出了跨文化风险和工程项目实施绩效是负相关的。王颖等[6]从内外部以及协调控制角度建立了全面的财务风险指标衡量体系,并基于FAHP和BPNN方法建立了评估模型。俞妙言等[7]针对国际工程面临复杂的政治环境,利用TBS-RBS对政治风险进行了识别,并建立了政治风险观察指标体系。由于地理环境、气候等的差异,环境因素对国际工程项目的影响不断变大。刘冰等[8]通过环境影响风险因素的识别建立了风险因素指标体系,在此基础上利用突变级数法评估国际工程环境影响风险。三是工程项目主体角度的研究。工程项目包含众多参与方,而各参与方的利益是有差异的,不同风险对不同参与方的影响也是有差异的。从参与主体角度进行工程风险的研究,使参与主体更能预知和自身利益相关的风险,并提早采取防控措施。肖利民等[9]从项目主体的视角识别了承包商在国际工程中面对的风险,对识别的风险实行预警,并提出有效的规避对策。

目前我国关于国际工程风险的研究虽然已经取得很大的进步,形成了一定的体系。但研究依旧存在系统性不足、细节性缺乏等问题。对众多风险的研究大多停留在风险的识别和评估上,并主要侧重评估模型的建立。由此造成大多数的风险研究没有深入实质,并不具有实际应用价值。因此,工程风险的研究应更注重应用性研究,以使其更具有实践意义。

1 理论研究

1.1PPP模式内涵

如图1所示,PPP模式分广义PPP和狭义PPP。

广义PPP(Public-Private-Partnership)。指政府与私人部门为提供公共产品或服务而建立的合作关系,包括BOT、BOO、PFI等各种公私合作形式[10~12]。广义PPP包括外包类PPP项目、特许经营类PPP、私有化类PPP项目。

狭义PPP指政府与私人部门组成特殊目的机构(SPC,Special Purpose Company),引入社会资本,共同设计开发,共同承担风险,全过程合作,期满后再移交政府的公共服务开发运营方式[12]。与BOT相比,狭义PPP的主要特点是政府和企业对项目各个阶段的参与更加深入。政府和企业参与项目的全生命周期,公私双方合作的时间变长,信息也更对称。本文所涉及的PPP均指狭义范围的PPP。

1.2国际工程PPP项目财务风险的差异性研究

随着中国“走出去”战略的进一步加快,以及“一带一路”大型新时代战略的提出,我国工程项目企业向国外拓展的步伐逐渐加快,与此同时面临着更加激烈的竞争。国际工程作为一个项目整体,由于参与主体的不同、参与国家的不同而面临一系列的风险因素。财务风险是其面临的关键风险,关系着项目的效益,备受参与主体的重视。除了传统意义上企业面临的财务风险因素外,国际工程还要面临着国际汇率的变化、工程所在地的税收政策、银行存款转移等等困难。而PPP项目的引进使社会资本在中标后还要面对着项目实施所需要的资金,社会资本承受着较高的融资风险。

1.3财务风险指标体系的构建

有别于传统的企业财务风险,本文主要研究国际工程项目所面临的财务风险,特别是引进PPP模式后国际工程项目所面临的新风险(见表1)。

风险种类 描述保函风险A1大型国际工程需要预先提供投标保函、预先付给款项保函、履行合约保函、质量保函及其他保函资金回收A2承包工程所在国外汇管束或者工程结算款无法按时支付,使企业遭受损失融资风险A3BOT、PPP等融资模式逐渐替代EPC模式而成为主要融资模式,这使得国际工程项目承包方面临在资金筹集、管理和运营方面着更多新的风险成本改变A4国际工程项目承包商在投标之前由于不了解工程所在国情况或物价改变导致报价过低垫资风险A5国际工程涉及资金量大,一般需垫付建设资金。一个施工公司同时运行几个项目,容易引起资金流动困难,风险较大汇率风险A6市场主体在从事与外汇有关的经济活动中,因汇率浮动而遭受损失的几率。汇率风险的种类主要有交易风险、折算风险和经济风险税收风险A7不了解工程所在国的税务政策和税务流程

2 组合模型构建

马克维茨投资组合模型的目标是通过计算过去的平均收益和平均收益方差得到未来投资的期望收益和投资风险。

马克维茨投资组合模型为:

通过专家对风险指标对整个国际工程项目收益损失影响度大小进行打分,对得到的分数进行有效性检验。计算影响度矩阵的风险指标平均影响度和方差,并利用Matlab软件对得到的影响度矩阵进行收益损失影响率和协方差的计算,在此基础上利用Matlab软件计算出不同风险治理权重组合下收益损失影响度和风险。

3 仿真分析

协方差指的是两个变量总体误差的期望,协方差矩阵就是n个变量的协方差集合。通过Matlab编码可以得出7个财务风险指标的相应协方差矩阵。

Matlab编码为:

其中Aij指第j个指标的第i种收益损失影响度。

财务风险指标相关数据如表2所示。

表2 财务风险指标相关数据(%)

3.1权重确定情况下计算收益损失影响度与风险

首先假设7个风险指标的权重相同,计算在权重相同的情况下,财务风险总体风险水平以及收益损失影响度。相应运算可以通过Matlab中的Portstats函数实现。Portstats函数的计算公式为:

(治理组合风险risk,治理组合预期收益损失profit)=portstats(治理组合预期收益损失影响度eprofit,治理组合的协方差矩阵ecov,治理权重组合wit),其中,治理组合风险和治理组合预期收益为输出变量。治理组合预期收益率、治理组合的协方差、治理权重组合为输入变量。

输出的风险为2.9183,收益损失影响度为0.0783。

这组数据代表7个财务风险治理指标在权重完全相同的情况下,即每个风险的治理权重均为0.143,财务风险治理的风险为2.9183,收益损失影响度为0.0783。

3.2最优风险治理组合权重的确定

如果不给出确定权重,可以计算最小风险的组合得到权重。马克维茨投资组合模型是带约束的二次优化问题,在给定期望收益时,方差最小的解唯一。这类问题在Matlab中可以通过Frontcon函数求解。

Frontcon函数的计算公式为:

3.2.1未设定上下限的治理组合

如果风险指标的权重没有上下限限制,可以为0,也可以为1。通过Matlab代码,可得结果见表3。

表3 Matlab程序计算结果表

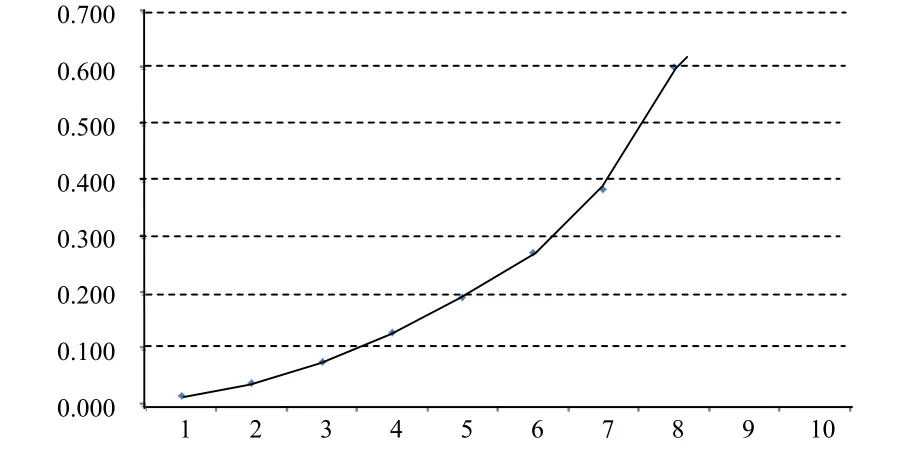

在风险治理权重不明确且没有上下限情况下,通过Matlab软件得到的风险治理组合权重,从实际应用角度是不太实际的。如(0.000,0.000,0.159,0.055,0.264,0.000,0.522)、(0.000,0.000,0.181,0.000,0.389,0.000,0.430)、(0.000,0.000,0.204,0.000,0.547,0.000,0.250)、(0.000,0.000,0.226,0.000,0.704,0.000,0.070)、(0.000,0.000,0.000,0.000,1.000,0.000,0.000)。在实践中,由于风险出现的概率不同,对收益损失的影响程度不同而需要对不同的风险有所侧重。但由于风险的不完全可控,不可能过于集中的治理某一风险或某几种风险,造成风险治理资源分配的不合理。再者,如(0.122,0.000,0.000,0.841,0.000,0.018,0.019)治理组合,治理不仅过于集中在几种特定风险,而且这几种风险的内部又集中于成本改变风险,以至于其达到0.841的治理权重,在实践中很难实现。

财务风险治理组合的整体风险如图2所示。

图2 收益损失影响度和风险乘积图

3.2.2确定上下限的治理组合

未确定上下限权重的风险组合容易出现多个指标全部为0,一个指标为1,或者某几个指标权重较大,剩下指标权重较小的情况。在实际的风险治理中,这种情况是不可能也不实际的。风险是随机的且无法完全掌控的,不能把精力投入到某一个或某几个风险的治理而忽视其他风险。应该合理治理,必要时可重点治理,以减少风险损失。

如果风险治理的权重有上下限,则可以用Frontcon函数中的Assetbound参数来设置。

(1)下限0,上限60%。通过将权重的最小值设为0,最大值设为60%,通过Matlab代码可以得出如表4结果。

整体上看,确定上限的风险治理权重组合,整体治理风险,即风险损失影响度和风险乘积,最高值由1.297降到0.912,最大治理风险由8.885降到6.858。说明风险治理权重的适当分散有利于降低风险治理的整体风险。但只确定上限未确定下限的治理权重组合,还是极易出现治理的集中,如(0.223,0.000,0.000,0.600,0.036,0.000,0.141)(0.000,0.000,0.156,0.081,0.256,0.000,0.508)、(0.000,0.000,0.173,0.000,0.330,0.000,0.497)、(0.000,0.000,0.190,0.000,0.453,0.000,0.357)、(0.000,0.000,0.208,0.000,0.575,0.000,0.217)、(0.000,0.000,0.400,0.000,0.600,0.000,0.000),其中出现3个风险指标的治理权重全部为0,在实践中很难应用,而且如此组合不是风险很大,就是收益损失影响度很大,有很大的风险。

表4 下限0,上限60%时Matlab程序计算结果

财务风险治理组合的整体风险如图3所示。

图3 下限0,上限60%时收益损失影响度和风险乘积图

(2)下限5%,上限60%。通过将组合权重的最低值设为5%,最高值设为60%,通过Matlab代码可以得出表5所示的结果。

表5 下限5%,上限60%时Matlab程序计算结果

财务风险治理组合的整体风险如图4所示。

图4 下限5%,上限60%时收益损失影响度和风险乘积图

通过计算结果可以看出整体治理风险最高值由设定上限的0.912降到0.627,最大风险由6.858降到5.363,整体治理风险较小,整体损失风险度也比较低。与此同时,治理权重分配较合理,没过于集中的现象。考虑到风险的特性,合理的风险治理权重组合在实践中更具有实际应用价值。

3.3综合分析

风险治理在确定权重且权重相等的情况下,风险为2.9183,收益损失影响度为0.0783,整体治理风险为0.229,相比而言风险较大。且在实践中很少有承包商对所有风险的治理付出同等的努力。由于风险具有不确定性,且其发生概率不同,造成的损失度也不同,所以对风险的治理在合理的基础上还是应有所侧重。

从图2~图4权重不确定情况下各种不同风险组合权重的风险收益损失影响度乘积可以看出风险治理权重越集中,治理方差越大,风险治理效果越不稳定。通过风险治理组合策略最优化的原理,结合上述分析,为了达到风险治理效果的最优化,风险治理的权重不能过于集中,治理风险不能过大,收益损失的影响度也不能过大。综合考虑这些因素,最优治理组合权重的选择应该从确定上下限的表5中选择。通过综合比较选出(0.050,0.072,0.319,0.017,0.050,0.289,0.050)风险治理权重的组合,其风险为0.072,收益损失影响度为2.013,整体治理风险为0.145,相对数值较小,整体治理效果较好。

因此国际工程承包商在财务风险防控中,若将所有的财务风险防控成本比作一个整体。为了减少整个工程项目的财务风险或者将整个工程项目的财务风险控制在合理范围内,以提高整个项目的整体收益,合理的风险治理策略是:应将5%用在保函风险的治理上,7.2%用在资金回收风险的治理上,31.9%用在融资风险的治理上,17%用在成本改变风险的治理上,5%用在垫资风险的治理上,28.9%用在汇率风险的治理上,5%用在税收风险的治理上。这是由于融资风险、汇率风险、成本改变风险在国际工程财务风险中出现的概率及造成的损失较大,对项目的顺利完成具有非常大的影响,因此在防控过程中应有所侧重,以达到工程总体财务风险较小,收益较大。研究结果适用于所有国际工程,但各个工程项目的面临的具体情况不同,如项目所在国家的汇率不同、税收政策不同、物价水平不同以及所在国局势不同等等,这些因素的变动会对财务风险的大小造成一定的影响。因此在实践过程中需要结合项目本身加以综合研究,以权衡各财务风险的治理权重。

4 结语

跨国工程的兴起是中国“走出去”战略和“一带一路”战略大力发展的必然结果,跨国工程的发展预示着项目承包公司在国际舞台上拥有越来越多的机会承包国际项目,必将给承包商带来巨大的收益,但风险与收益从来都是密切相连的,在取得丰厚收益的同时承包商也将面对着众多风险。在风险与收益并存的同时,控制好风险,取得预期收益是工程承包商必须重视的问题。国际工程财务风险是跨国工程不可避免的问题,承包商只能正视而不能逃避。随着PPP模式的引入,以及中国金融系统的改革开放,国际工程项目跨国经营面临的风险相比之前将更加复杂化和多元化。财务风险作为国际工程项目面临的众多风险之一,它的影响直接和间接的影响着项目的顺利实施和最终完成。不仅仅局限于其本身,还会间接产生工程项目其他方面的风险,如由于成本、汇率变动而造成的项目工期延误、工程质量的不达标,最终使整个工程项目的收益受到影响,甚至导致项目终止。

本文通过文献归纳、实地调查等方式对国际工程财务风险的主要因素进行了识别与整理,构建了国际工程财务风险的风险治理指标体系,并通过组合理论对主要财务风险因素实施了治理权重的组合,为国际工程承包商在如何治理财务风险方面提供一些借鉴。但风险从来都是不确定的,不同项目的财务风险侧重点不同,或者由于特殊原因有些工程项目的某些财务风险已经提前预知,所以承包商在治理风险的同时要综合考虑各方面因素,以最终达到财务风险最小化,收益最大化的目标。

[1]Bing.L,Tiong.RLK,Fan.WW,et al.Risk management in international construction joint ventures[J].journal of Construction Engineering and management,1999,125(4):277.

[2]Ling F Y Y,Hoi L.Risks faced by Singapore firms when undertaking construction projects in India[J].International Journal of Project Management,2006,24(3):261.

[3]邵强,林向义.基于ANP的国际石油工程项目风险评价研究[J].科技进步与对策,2010,27(11):127-130.

[4]朱毅,李吉勤,魏焱.基于总承包商视角的EPC国际工程风险因素分级研究[J].工程管理学报,2012,26(5):1-6.

[5]杨高升,周健,舒欢.国际工程跨文化风险与项目实施阶段绩效关系研究[J].重庆理工大学学报( 自然科学),2014,29(8):137-142,154.

[6]王颖,马亮,白居,张云霞.基于神经网络的大型国际工程财务风险控制评价[J].同济大学学报(自然科学版),2015,43(7):1104-1110.

[7]俞妙言,杨高.基于观察指标的国际工程政治风险TBS-RBS评价[J].水利发电,2015(8):105-108.

[8]刘冰,刘强.基于突变级数法的国际工程环境影响风险评估[J].工程管理学报,2016,30(1):125-130.

[9]肖利民.国际工程承包风险预警系统的实证研究[J].管理科学,2006,19(5):75-82.

[10]万冬君,王要武,姚兵.基础设施 PPP 融资模式及其在小城镇的应用研究[J].土木工程学报,2006,39(6):115-119.

[11]刘晓凯,张明.全球视角下的PPP:内涵、模式、实践与问题[J].国际经济评论,2015(4):53-67.

[12]李尧.PPP模式在中国的研究趋势分析[D].天津:天津大学,2012.

[13]刘佳梅.外部治理因素对企业财务风险影响的实证研究[D].沈阳:东北大学,2013.

[14]王芳.基于模糊概率的Markowitz投资组合分散风险的理论及实证研究[J].统计与信息论坛,2008(5):61-64.

[15]雷丽彩,周晶.基于全生命周期集成的大型工程项目风险控制模型[J].软科学,2011,25(10):27-31.

An Analysis on Financial Risk Governance Strategy Combination Optimization of the International PPP Project

LI Li,FENG Jing-chun,ZHANG Ke,XUE Song

(1. School of Business,Hohai University,Nanjing 211100,China,E-mail:751018368@qq.com;

2. Institute of Project Management of Hohai University,Nanjing 211100,China;

3. Jiangsu Provincial Collaborative Innovation Center of World Water Valley and Water Ecological Civilization,Nanjing 211100,China;4. International River Research Centre of Hohai University,Nanjing 211100,China)

In practice,research on the international project financial risk management lags behind that of the financial risk analysis research,especially for PPP project. Therefore, how to choose the optimal combination of financial risk governance strategy is a very worthy of study in international PPP project. Firstly, it studies the financial risk features of international PPP project and sets up a financial risk index system. Secondly, the article evaluates the revenue loss influence degree of various financial indicators to the international project. Markowitz portfolio theory is used to calculate revenue loss degree and risk of financial risk under different risk index weight combination. Finally,the advice of financial risks management is proposed.

international project;PPP;financial risks;Markowitz

F283

A

1674-8859(2016)05-060-06

10.13991/j.cnki.jem.2016.05.012

2016-04-12.

国家社会科学基金重点项目(14AZD024);国家社会科学基金青年项目(15CJL023);江苏省水利工程PPP项目机制创新与政策建议研究(2015097).

李丽(1989-),女,硕士研究生,研究方向:工程管理与项目管理;

丰景春(1963-),男,教授,博士生导师,研究方向:工程管理与项目管理;

张可(1983-),男,副教授,硕士生导师,研究方向:项目管理信息化;

薛松(1980-),男,讲师,研究方向:PPP项目管理。

猜你喜欢

数学小灵通·3-4年级(2021年5期)2021-07-16

今日农业(2020年20期)2020-12-15

当代陕西(2020年17期)2020-10-28

今日农业(2019年15期)2019-01-03

人大建设(2018年5期)2018-08-16

海峡姐妹(2017年6期)2017-06-24

金色年华(2016年1期)2016-02-28

应用科技(2015年5期)2015-12-09

共产党员(辽宁)(2015年2期)2015-12-06

读者·校园版(2015年19期)2015-05-14