“互联网+”下制造业集聚:行业差异与类型细分

2017-04-27 08:19刘金山李雨培

产经评论 2017年2期

刘金山 李雨培

·部门经济·

“互联网+”下制造业集聚:行业差异与类型细分

刘金山 李雨培

互联网发展促进经济社会运行方式的全面转型,行业集聚的方式和机理也随之而变。基于2003-2014年全国30个省、市、自治区面板数据,实证分析互联网背景下制造业集聚的行业差异。研究发现,互联网对制造业不同细分行业集聚的影响呈现多样性,具体分为以下四类:始终集聚,先扩散后集聚,先集聚后扩散,始终扩散。其中,集聚的转折点呈现出行业差异,先集聚后扩散的行业转折点主要位于互联网普及率20-30%水平,而先扩散后集聚的行业转折点在40-50%水平。这些“集聚-扩散”现象差异是由互联网背景下分工细化导致的行业间集聚、行业内集聚与行业内扩散综合决定的。

行业集聚; 互联网; 行业差异

互联网发展带来产业跨界融合的便捷性,促进经济社会运行方式的全面转型,行业集聚方式和机理也随之而变。行业集聚表现为价值链上相关企业的空间集聚,无论是发达国家还是发展中国家,制造业集聚是最常见的组织形态。在新工业革命背景下,互联网和制造业结合,使生产方式和组织方式发生了颠覆性的变革。此时,行业空间集聚的必要性是否还存在?什么样的行业更适合集聚?“互联网+”背景下,什么因素刺激生产组织变革?这些因素对不同行业“集聚-扩散”的影响方向、影响程度有何不同?本文通过理论和实证分析,对这些问题进行探讨。

一 文献综述

互联网平台、大数据及云计算等新兴互联网技术的广泛应用能够突破时空限制,有效降低生产经营成本(Carlton,1979)[1]。同时,信息化建设会影响企业的成长能力、创新能力、创新水平和经济绩效(Balzat和Hanusch,2004)[2],将经济社会推向数字化、智能化、协同化新阶段,并向帕累托最优状态不断逼近(柳洲,2015)[3]。

Baptista和Swann(1998)[4]认为,线上平台的出现并不会削弱产业的地理性集聚,反而进一步降低了产业内部的创新成本。互联网构建了企业间信息网络,这种网络包含企业之间的模仿、学习、合作等多种交互形式。但交互网络中的企业并不会也不可能与所有企业交互,而是存在交互惯性,且交互也是有程度差异的,临近企业间有更密切的关系。庄雷等(2015)[5]研究不同集聚程度下制造业互联网化的动力来源,认为集中度较高的行业,企业自身是互联网化的推动力量,而对于较为分散的行业,网络化的动力来自于集群外部。这表明互联网环境下地理上的产业集聚对企业生产经营仍存在正向影响。

互联网环境下,产销双方地位发生变化,充分的沟通与交流降低了企业与用户之间的信息不对称程度。李海舰等(2014)[6]强调互联网平台企业的重要性,线上产业集聚现象增强了用户和商家的粘性,为规模化定制生产提供了市场基础。奥拓·布劳克曼(2015)[7]认为“互联网+”环境下,工业转型优化方向重点不在于传统生产要素,而在于生产方式创新。消费者个性化需求作为制造业生产方式变革的动力,促使企业向柔性化生产方式转变,进而推动整条产业链向更有效率、更加灵活的方向变革(阿里研究院,2015)[8]。

制造业生产方式的变革也是行业“集聚-扩散”变化的主要动因,信息技术打破原来价值链分工,促进跨界融合,成为产业集聚的新动因。陈文玲等(2016)[9]认为网络技术与生产工序、工业产品相结合是实现智能制造、网络化、柔性化生产的第一步。服务化是互联网和制造业深度融合后的产业发展方向,产业链分工能降低产品个性化生产成本,增加产品附加价值。制造业企业通过互联网迅速发展带来的创新力和生产力进行产业链重组,促使加工制造环节与设计环节相分离,协同企业间产品服务,实行生产性服务和服务性生产,推进服务化转型(童有好,2015)[10]。产业体系内的分工从开始的由要素禀赋引起的产业间分工,随后进入加工制造业专业化分工导致的产业内分工,再就是进入随信息科技与产业细分深入融合而带来的产品内分工(张伟和胡剑波,2014)[11]。科学技术的不断发展,为发挥区域生产要素比较优势,促成产品分模块集聚生产,带来最终产品竞争优势提供了条件。Pekkarinen和Uiknenmi(2008)[12]建议厂商组织模块化供应链分工管理,在满足客户对产品多样化需求的同时节约产品设计成本。

“互联网+”对不同类型制造业的影响机制不同。对于生产工序简单的制造业企业,主要通过电子商务改变传统购物方式实现产业重构。杨思等(2016)[13]以里仁洞村为例,分析以服装加工制造业为主的淘宝村如何依托电子商务,形成了家庭式小作坊围绕大型制造企业的网络集聚形式。夏令敏(2015)[14]认为“互联网+纺织业”能创造产业生态系统,利用网络平台,与消费者及时深入互动,通过消费者需求的叠加实现规模化的定制生产。“互联网+食品制造业”利用物联网、信息融合传输、大数据以及互联网技术可对原材料实行标准化控制,对生产环境和产品质量进行监控,对生产过程和运输过程实行智能化管理(唐伟和张志华,2015)[15]。烟草业则有所不同,虽生产技术要求较低,但进入门槛高,存在地方保护倾向,国内市场基本被分区垄断(刘志迎和李慧,2008)[16]。资源加工业(如石油加工、炼焦及核燃料加工业,黑色金属冶炼及压延加工业,有色金属冶炼及压延加工业等)过于依赖资源,创新积极性较弱(杨浩昌等,2016)[17]。除了电商销售平台的应用外,钢铁、煤炭等行业已经采用信息化手段进行生产决策,将生产工程数据集成统一分析,建立绿色生产体系,挖掘柔性钢材产品数据,满足消费者特殊需求(齐泽萍,2015)[18]。对于生产工序复杂的制造业企业,价值链分工明确,中间产品较多,集成商重要性凸显。Campagnolo和Camuffo(2010)[19]发现模块化生产经营需要IT行业与制造业融合,并引导制造业企业日常管理和后续发展。朱蓉(2016)[20]分析浙江互联网与制造业融合发展的案例,提出传统制造业企业要依托互联网实现网络化协同制造,从整体产业链上获取消费数据和产品数据,整合上下游企业数据资源,进行个性化、柔性化定制式智能制造,通过搭建对本地企业开放的数据平台,增强产业集群的竞争力。姚树俊等(2015)[21]根据高端制造业生产日趋复杂的现状,提出通过劳动分工和知识分工将复杂生产分解,实现模块化生产。刘明宇和芮明杰(2012)[22]提出价值链中各环节企业应发挥比较优势,深化分工,延长商品生产链条,使得整个价值网络获得更多的专业化报酬递增效应。

中国产业发展面临着转型升级,信息化建设是其中重要的一个步骤。信息技术打破了原有的价值链分工,产品生产过程中中间产品增多,生产专业化集中。已有文献从理论上和实证上对互联网与制造业关系进行了研究,但缺少互联网对制造业地理集聚形态及行业集聚差异影响的研究。每个行业对信息技术应用深度和广度不同,信息技术对其生产方式冲击各异,因而需结合行业异质性展开制造业“集聚-扩散”表现的深入讨论。本文将通过理论与实证研究,分析不同类型行业“集聚-扩散”形式在“互联网+”条件下的差异性,结合行业特征和新的价值链分工方式分类研究产业集聚,讨论相应类型产业“集聚-扩散”的动力机制及其差异。

二 互联网对行业集聚影响的理论分析

(一)互联网对制造业的影响

“互联网+制造业”并不是二者的简单相加,而是利用互联网技术和互联网思维,整合资源,进行价值链上的分工协作,适应产品定制化的市场发展趋势,引导制造业转型升级,实现互联网与制造业深度融合。

1.对需求端的影响

随着互联网技术对制造业的深入,长期以来产销双方信息不对称的矛盾得到缓和。消费者能够将自己的需求信息迅速传递给生产者,为柔性化生产奠定了信息基础。产销双方凭借网络平台直接交换信息,线上交易呈指数增长态势,个体的消费习惯、消费偏好能够被准确地记录起来,存储在云端,商家借此能够提供更好的产品服务。网络平台的应用能够降低生产者与消费者及消费者之间的信息交换成本,提高信息传递效率,将第三方的产品体验信息纳入产品购买考量范围,口碑宣传在产品营销中的重要性越来越突出。

依托网络平台,消费者议价能力增强,不再被动地接受产品,而是从产品设计环节就参与进来,不再满足于量化生产的主流产品带来的效用。传统生产模式下,个性产品市场份额相对较低,消费者需求受供给方生产成本较大、供给不足的限制,难以得到满足,而互联网创新发展使网络平台集结了分散的同类型个性化需求,原本零散的个性化需求变成小有规模的产品市场。如图1所示,拥有同类需求的消费者d1、d2、d3…dn在网上集聚,形成一个小众产品市场D,为生产者进行小规模定制化生产提供市场基础。个性化产品的销售成本、生产成本降低,为生产者带来能够匹敌主流产品的利润,消费者需求端倒逼生产端变革,促进生产者向柔性化生产方式转变。

图1 互联网背景下个性化产品市场需求曲线

2.对生产端的影响

资本及劳动力等传统生产要素一直以来是企业竞争的重点,未来企业通过生产模式优化及增加产品个性化设计来增加产品附加价值,形成新的竞争点。与传统生产函数不同,“互联网+”环境下,信息数据资源重要性不断增加,成为影响技术水平的新生产要素,其边际产出相对较高。在式(1)中,y为企业产值,L为劳动力投入,K为资本投入,I作为互联网技术投入影响着技术进步A。

y=A(I)*f(L,K)

(1)

(1)互联网技术投入

企业向柔性化生产转变,通过个性化设计增加产品附加价值,同时也存在产品市场风险增大,单位产品生产成本增加的问题。网络技术通过数据传输、数据存储、数据分析优化生产程序,降低上述风险。

首先,网络技术降低产品市场风险。网络平台储存客户需求信息,为企业提供第一手数据。企业通过历史数据判断产品所处生命周期,调整处于不同生命周期的产品生产数量,增加成长期产品产量,减少衰退期商品产量,从而降低市场风险。

其次,网络技术的应用促进行业分工,降低生产成本。个性化生产面临着生产成本高、产品设计调试时间长、不能及时满足客户需求等问题,尤其是对生产工序较为复杂的产品,无法通过规模化生产同时满足多种客户需求。适应柔性化生产的变革趋势,企业采取模块化的生产方式,将产品分解成多个独立的模块,将生产过程分解成独立的子过程,分包给不同的供应商去完成,实现产品价值最大化。各模块生产的部件耦合度高,但功能之间互不重叠,最终能够通过组装部件生产出满足消费者个性化需求的产品,节约生产时间和生产成本。通过网络对生产线、产品装配中心等关键环节进行实时监控,利用专业的信息系统实现各个模块之间的密切链接,按照客户需求快速集中组装,推行低成本定制化生产,实现企业专业化和行业分工细化。

除此之外,互联网技术还为中小企业提供了更适宜的生产环境。由于市场分工细化,大型企业主要生产主导型产品,而中小企业则利用灵活性高的优势深入细分市场,在主流产品基础上进行个性化制造,利用网络销售平台,通过多频次小批量生产进行试水,寻找适销商品及目标客户群,开拓细分市场。

(2)劳动力投入

在互联网技术应用快速推进的新环境下,一些企业将一些非核心业务以较低人力成本通过互联网进行外包,从而将更多的资金用于聘请专业人才。同时,由于生产模块化增进了企业间合作,企业间人才利用率提高,一定程度上解决了专业劳动力不足的问题。简单劳动力通常分散在人力资源成本较低的地区,凭借互联网为企业提供服务,而专业技术人才则会集中在企业内提供专门服务或者集聚在相关行业附近从事外包性服务。

(3)资本投入

互联网环境下,企业资本集中,向专业化发展。企业分为两类:一类是产品生产企业,负责产品模块的生产;另一类企业则为服务集成型企业,负责按照用户需求模块式组装成产成品。顺利完成模块化生产,需要企业间的及时顺畅沟通,凭借网络技术能实现行业内融合和行业间融合。因此上述两类企业都需要加大互联网技术资本投入,完善企业网络建设,搭建企业间信息流通渠道和数据共享平台。

3.对产销双方的影响

在经济全球化、国际竞争加剧的宏观环境下,需求端倒逼制造业转型升级,生产端则需改变传统的生产方式和思维模式,增加产品附加价值,适应个性化的需求环境。价值链上企业需要向专业化生产转变,寻求企业间合作,协同制造。互联网应用从硬件和软件两个层面为企业向柔性化生产转变创造条件,网络平台能够为制造业找到足够规模的客户群,实现批量的定制化生产;大数据分析可以实现产销双方的尽快对接、匹配,提高市场效率,使稀缺资源满足多样化的消费偏好;同时,互联网沟通工具降低信息传播成本,推动个性化生产发展,改变产销双方地位。

(二)互联网对行业“集聚-扩散”的影响

在互联网环境下,制造业向需求驱动的生产方式转变,企业经营管理方式发生变化,行业集群中各经济活动主体之间互联互通方式也随之而变。

1.扩散影响

(1)网络平台导致的扩散

在通信网络不发达的时代,信息流动会随距离扩大而衰减,地理上的集聚缩短了信息传播时间。行业集聚的最初动因是追求规模经济及更快更低成本地获取信息,集聚区域内企业由于搜寻成本和信息流通成本均较低,更容易建立合作关系。“互联网+”时代,各类网上平台的出现,降低了信息搜寻成本、生产要素采购成本和交易成本,产业空间集聚的正外部性逐渐降低。行业地理空间集聚的信息传播优势不再那么明显,网络平台上,企业能够及时获得和掌握分散在各地的最新信息,沟通不受时间和地点限制。并且企业数字化极大地扩大了产品市场范围,物流网络足够发达的情况下,原材料、产品运输相对便利的产业不再局限于围绕资源禀赋优势地区、产品市场集聚,而向租金便宜、资源竞争较小、存在更多政策优惠的地区扩散。供货方根据订单及时生产,仓储成本以及制造业对传统产业集群的依附性降低,削弱了产业集群带来的集聚效应。

(2)产品内分工导致的扩散

信息技术打破旧的价值链分工格局,高端制造业为实现低成本定制化生产,沿着产品价值链将生产环节拆分成各个子模块,利用网络技术对生产环节进行实时监控、统计,实现模块化生产。每个模块的产品为最终产品提供的功能可替代性低,这样能够根据需求拣选模块,组合成最终产品,实现高效的低成本个性化生产,提高产品竞争优势。

凭借网络技术支持,不同生产环节模块厂商可以自由选择生产地点。不同价值链环节的企业分散化选址获取比较优势:研发等高附加值生产环节被创新类生产要素吸引产生集聚;产品零部件生产环节倾向于集聚在技术和资本类生产要素周围;而生产集成商倾向于分布在劳动力成本、地租较低但交通较为便利的地区。模块之间相对独立,研发生产不断专业化,产业内出现许多细分市场。从模块角度来看表现为中间产品生产围绕要素集聚,从行业角度看则表现为扩散。

(3)产业间融合导致的扩散

大数据分析、云计算、物联网等数字化工业技术冲击着原有的生产体系,重组产业结构。“互联网+”强调产业融合,将原来独立的生产环节通过网络连接成为能够互联互通、自动化运转的整体,创造新的产业生态,为产业发展带来新的发展动力。制造业行业间存在异质性,融合意味着产业间固有的边界将逐渐模糊甚至消失,两个产业中间产品或最终产品之间具有联合的可能性,才使产业间发生业务交叉。

最终产品专业性越强的行业,越倾向于扩散。产品通用程度越低,每个最终产品面对的细分市场越小,导致竞争较大。围绕着被服务行业集聚能够更精细化地了解市场需求,及时进行产品调整,刺激创新,与目标产业更好的融合。此时该行业内部集聚带来的经济效益小于布局于所服务行业周围带来的经济效益,因此这类行业最终表现为扩散。

2.集聚影响

互联网发展对行业集聚的动因产生了影响,行业集聚的根本原因转变为消费者对产品个性化的需求,直接原因是生产分工细化以及由此导致的行业内融合、行业间融合。消费者凭借网络平台增加自身议价能力,倒逼生产端改革,企业对于个性化需求的重视程度不断提高,为了降低生产成本,制造业企业向柔性化生产转型。

(1)生产要素的集聚

资源加工型行业或是由于原材料难以运输、或是存在管制,围绕原材料产地集聚更有利于生产。此类行业还能够凭借网络平台,打破产品市场的限制,在运输成本较低前提下,通过网络监控实现绿色生产,降低污染能耗,行业集聚具有正外部性。

互联网、信息技术影响着制造业的各个环节,催生了资源配置新方式。例如,行业内的企业朝专业化方向发展,中小企业受资金规模限制,将更多资源放在专业化服务以及创新研究方面。对于研究、生产所需的昂贵设备,租赁等使用方式更具经济性和可行性,因而中小企业倾向于选择在大型企业或者公共服务平台附近集聚,便于租借研究设备进行创新研究。

(2)分工导致的集聚

复杂生产行业,生产环节依靠水平和垂直系统整合产业链网上下游企业,实现“设计-制造-自动化”这一模块化、柔性化生产方式。实现模块化生产最重要的要求是模块间耦合度高,除了基本的组装环节,部件功能创新也具有联动效应,最终产品的生产需要价值链上企业的合作。而区域内的企业通常拥有更相似的企业文化,更容易产生互信合作关系,综合考虑运输成本、仓储成本等因素,合作更倾向于在区域内达成。简单生产行业,主要呈现服务集成企业与生产企业相互集聚。此类行业生产工序相对简单而个性化需求相对多样,价值增值过程集中在设计端,准入门槛较低,主要由中小企业构成。服务集成企业根据客户要求寻找相应的生产商进行生产,由于企业间可替代性较强,因此区域内的企业更易达成合作。

3.总体效应

(1)静态分析

由于行业特质各异,“互联网+制造业”融合的过程中,受到信息科技的冲击,原有价值链分工体系被打破,不同行业根据自身特点选择有利于发展的最优生产组织方式。

极速的信息传播速度及近乎为零的信息传递成本,企业的数字化发展和电子商务的普及形成产业线上集聚新态势,使得产品市场无限扩大,搭配现代物流发展,企业选址更加灵活。大部分行业倾向于扩散;而资源依赖型行业摆脱市场束缚,向资源产地集聚。

从产品需求出发,个性化需求越小的行业,越适合规模化生产,互联网环境下也更倾向于扩散;而对个性化需求越大的行业,越适合柔性化生产,集聚趋势就越强。从行业分工来看,价值链上企业分工程度越复杂,各环节专业化程度越高,行业更倾向于扩散;而分工环节越少,行业更倾向于集聚。各生产模块间创新联动,产品创新需求作为集聚动力,推动相关行业集聚。

整体而言,“互联网+”下行业“集聚-扩散”动力各异,在扩散和集聚两股力量作用下,生产组织形式呈现出较大不同。当集聚效应大于扩散效应,该行业表现为集聚;当集聚效应等于扩散效应,其集聚与否由其他因素决定;当集聚效应小于扩散效应,则该行业表现为扩散。

(2)动态分析

网络技术的发展、企业对网络技术应用程度的加深以及经济发展过程中产品需求的转变等因素,都影响着行业空间的动态布局。根据行业异质性,可能导致四种结果:始终集聚,先扩散后集聚,先集聚后扩散,始终扩散。

从制造业整体情况分析,网络应用发展初期,对其应用主要集中于信息传递。便捷的通信使集聚必要性被削弱,同时产品个性化需求较小,规模化生产更加有利,企业间分工程度相对较弱,此时行业主要表现为扩散。随着网络技术应用的深入,行业间分工细化和行业融合的必要性凸显,此时集聚更有利于生产。

再进一步将行业异质性纳入考虑。对于资源导向型行业,互联网为其转型升级提供了方向和手段,此类行业倾向于始终保持集聚。互联网环境下的分工不仅限于行业内,也存在于不同行业间,行业融合是通过企业间分工协作达成的。某些行业提供的最终产品属于另一行业生产所需的原材料,为了能够更好地实现模块化生产,行业内部分工细化,按照提供产品的不同,分别集聚在其服务的目标行业周围,导致这类行业始终保持扩散。某些行业则随着产品专业性的提升,为了更好与被服务行业耦合,因而选择集聚在各自服务的领域周围,而行业内部则表现为从集聚到扩散。

三 实证分析

本文运用2003-2014年全国30个省、市、自治区20个制造业细分行业面板数据进行研究*不含港澳台,西藏因缺少数据而未纳入。,分行业数据来源于《中国工业经济统计年鉴》,行业划分参照《国民经济行业分类》。利用区位熵法计算出我国20个制造业细分行业12年间的LQ指数,作为被解释变量——行业集聚度。

Hulten(2006)[23]将互联网基础设施归为准公共物品,对不同行业发展有着不同的影响,互联网普及程度与社会对网络技术深度也存在正相关关系。网络基础设施和网络安全性能是网络科技应用发展的基石,“互联网+”强调互联互通,首先就要保证社会网络普及程度以及各端口之间的融合程度。因而本文选用互联网普及率作为解释变量进行回归分析,希望借此对“互联网+”条件下制造业集聚的行业差异进行研究分析。

除此之外,本文还将影响集聚的传统因素如交通便利程度、技术创新情况、产品市场规模等纳入模型中,结合行业各地区集聚度与各地区互联网普及率,分析构建如下模型:

(2)

其中i为地区,j为行业,t为年份。各变量代表含义如表1所示。

表1 各变量的含义

注:各变量数据来源于《中国互联网络发展状况统计报告》、《中国统计年鉴》、《中国工业统计年鉴》、《2004年中国经济普查年鉴》以及wind万德数据库。

将20个行业分别进行面板回归,考察相应行业在互联网影响下的具体集聚情况。根据式(2),通过Hausman检验确定使用固定效应模型还是随机效应模型,并在考虑时间效应基础上得到实证结果,由于篇幅限制,不在此赘述。结果显示,互联网普及率与行业集聚度之间并非简单的线性关系,大部分行业互联网普及率的平方项及其一次项在至少p<0.10的水平下显著,表明互联网普及率对行业集聚有影响,而且随着互联网普及率不断加深,不同行业集聚表现各异,且大部分行业并非单方向的集聚或者扩散。

总体上,我国制造业各细分行业集聚在互联网环境下呈现四种情况:先扩散再集聚、始终扩散、始终集聚及先集聚再扩散。各类实证结果如表2-表5所示。

(一)行业集聚方向及其程度的讨论

互联网普及率的平方项(internet2)系数为正表示该行业最终表现为集聚,为负则表示该行业最终表现为扩散,而系数大小决定着互联网普及率对行业集聚的影响程度。从实证结果可以看出,对大多数行业而言,互联网最终促进了该行业的集聚。

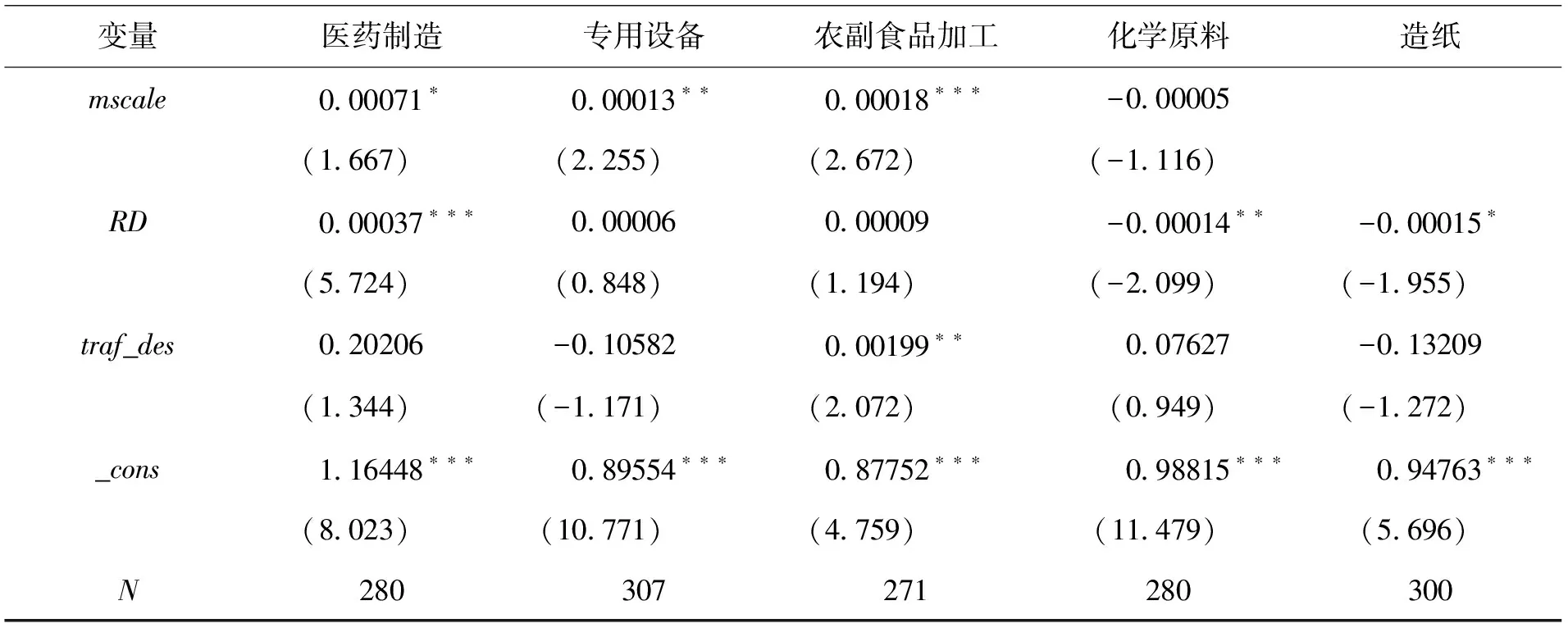

表2 先扩散再集聚行业的实证结果

(续上表)

变量医药制造专用设备农副食品加工化学原料造纸mscale000071∗000013∗∗000018∗∗∗-000005(1667)(2255)(2672)(-1116)RD000037∗∗∗000006000009-000014∗∗-000015∗(5724)(0848)(1194)(-2099)(-1955)traf_des020206-010582000199∗∗007627-013209(1344)(-1171)(2072)(0949)(-1272)_cons116448∗∗∗089554∗∗∗087752∗∗∗098815∗∗∗094763∗∗∗(8023)(10771)(4759)(11479)(5696)N280307271280300

注:*、**、***分别表示p<0.10、p<0.05、p<0.01,下同。

交通运输设备制造业、通用设备制造业、食品制造业、化学纤维制造业、医药制造业、专用设备制造业、农副食品加工业、化学原料和化学制品制造业、造纸和纸制品业以及酒、饮料和精制茶制造业的internet2项系数为正且internet项系数为负数,表明随着互联网普及程度加深,这10个行业表现为先扩散再集聚。

表3 始终集聚行业的实证结果

《2010年国民经济和社会发展统计报告》中将黑色金属冶炼及压延加工业、有色金属冶炼及压延加工业、石油加工业炼焦及核燃料加工业、电力热力的生产和供应业列为高耗能行业。烟草制品业、有色金属冶炼及压延加工业、黑色金属冶炼及压延加工业和石油加工、炼焦和核燃料加工业这类资源导向型行业以及个性化需求较明显的纺织业,internet2项系数始终为正,即在互联网环境下始终集聚,且行业间受影响程度差异较小。

表4 先集聚再扩散行业的实证结果

表4说明,电气机械和器材制造业、金属制品业及计算机、通信设备和其他电子设备制造业表现为先集聚后扩散,internet2项系数为负且显著表示这些行业在互联网作用下最终呈现扩散态势。

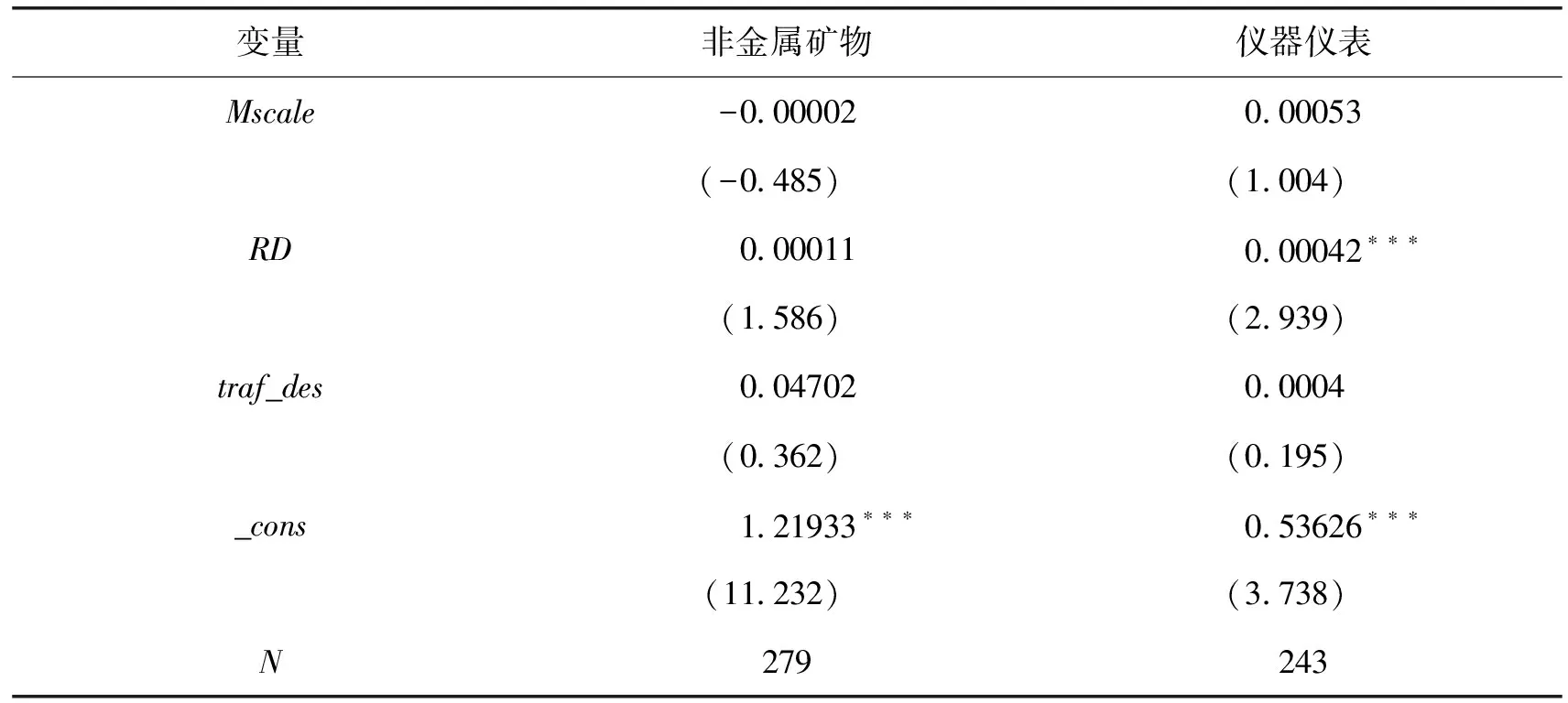

表5 始终扩散行业的实证结果

(续上表)

变量非金属矿物仪器仪表Mscale-000002000053(-0485)(1004)RD000011000042∗∗∗(1586)(2939)traf_des00470200004(0362)(0195)_cons121933∗∗∗053626∗∗∗(11232)(3738)N279243

表5说明,非金属矿物制品业和仪器仪表制造业始终受到扩散作用影响,internet2项系数为负且均在p<0.05的水平下表现显著,两个行业间差异也较小。相比最终表现为集聚的行业而言,互联网对扩散行业的影响程度较小,行业间影响程度差异也较小。

(二)行业集聚转折点的讨论

对于internet一次项系数不为零的行业,其一次项与二次项符号相反,表明存在转折点。根据实证结果计算出此类行业的转折点位置,均落在互联网普及率取值范围(0,100%)内,如表6、表7所示。在不同的互联网发展程度下,各行业根据自身特点改变生产组织方式。

表6 先扩散再集聚的行业转折点位置

如表6所示,先扩散后集聚的10个行业中,除造纸和纸制品业在互联网发展水平达到20%时开始转为集聚外,其余大部分行业的转折点位于40-50%,而酒、饮料和精制茶制造业及专用设备制造业在互联网普及率达到80%以上才从扩散转为集聚。

表7 先集聚再扩散的行业转折点位置

金属制品业和通信设备、计算机和其他电子设备制造业、电气机械及器材制造业的转折点位置如表7所示,3个行业先集聚后扩散,转折点均在互联网普及程度处于24-29%之间时,且行业差异较小。

2003年以来,我国互联网普及率一直保持增长态势。2006年后增长较快,2015年达到49.76%,北京、上海、广东和浙江是全国互联网发展程度领先的省份,2015年互联网普及率分别达到76.50%、72.40%、73.10%、65.4%。目前互联网普及程度最低的云南达到37%,高于造纸和纸制品业、金属制品业及通信设备、计算机和其他电子设备制造业、电气机械和器材制造业的转折点,表明上述4个行业已在互联网影响下开始集聚或扩散。其余行业都在40%及以上开始呈现集聚的趋势。酒、饮料和精制茶制造业及专业设备制造业仍处于转折点前的扩散状态。

图2 全国及发展领先省份的互联网普及率比较

四 进一步解释

(一)对最终表现为集聚的行业分析

根据实证结果,15个行业最终表现为集聚,其中10个行业先扩散后集聚,5个行业始终集聚。这是由行业内分工、个性化需求及行业转型升级需求共同决定的。

互联网技术推动行业转型升级。信息技术、计算机技术改变了人们的读写方式,减少了对纸张的需求,因此造纸及纸制品业最早受到互联网影响,需要寻求新的发展方式,从扩散转为集聚。对于以烟草制品业为代表的资源导向型行业,网络平台和电子商务的广泛应用使这些行业布局不受市场限制,更多地集聚于资源地。高污染行业集聚有利于依托网络技术对供应链进行监控和数据分析,实现供应链前端和后端废物循环再利用,发展循环经济。

不受资源产地限制的行业中,部分行业具有生产工序简单、产品个性化需求强的特点,主要由中小企业构成。此类行业集聚主要受个性化需求推动,当个性化需求不足时,产品生产追求规模效应,此时表现为扩散;随着个性化需求增加,行业开始集聚。为适应个性化生产,企业细化为服务型企业和生产型企业。服务型企业根据客户需求寻找相应的生产型企业进行生产,围绕着生产厂商集聚。纺织业是个性化需求最大的行业,因而表现为始终集聚。农副产品制造业、食品制造业及酒、饮料和精制茶制造业表现为先扩散后集聚,其中酒、饮料和精制茶制造业在互联网普及率达到80%水平时才开始集聚。互联网发展水平是经济发展水平的一个反映面,对酒、饮料和精制茶的个性化需求要在一定经济发展水平下,当消费者其他方面个性化需求得到相对满足时才会显现,开始倒逼生产端改革。此时中小企业成为行业主导力量,从扩散向集聚发展。

对生产工序较为复杂的行业,互联网为其转型升级提供技术支持,通过分工细化促进行业集聚。新科技的应用存在循序渐进的过程,当网络技术不足以支持个性化生产时,规模化生产方式更加有利。实证研究发现,当互联网普及率达到40%-50%时,生产工序较为复杂的行业都从扩散转为集聚。行业内分工推动行业集聚,行业间分工促使行业间融合。企业提供的最终服务产品专业性越强,越倾向于分布在被服务企业的周围,最终表现为所在行业的扩散和行业间的融合。随着互联网普及程度不断加深,通用设备制造业较专用设备制造业先集聚,而专用设备制造业在发展前期主要布局于所服务行业的周围,随着互联网技术的发展,产品呈现出通用性才发生集聚。

(二)对最终表现为扩散的行业分析

互联网促进行业分工与融合。行业内分工能够促进该行业集聚,行业间分工会导致提供服务的一方扩散。对非金属矿物制品业这类技术含量高、功能导向性强的行业而言,互联网为其提供了专业化渠道。不同企业之间产品定位更加明确,行业间分工程度加深。这类行业要适应高技术含量、低环境负担的发展要求,产品供给、生产技术需要更多地考虑服务方产品特性,以此挖掘并提高自身产品的功能性和应用性,促进行业间开始融合。且此类行业倾向于在其服务的产业集群周围进行布局,以实现更好的融合。

根据实证分析,产品通用性程度越高越容易发生集聚,专业性程度越高则越倾向于扩散。随着互联网普及程度的加深,功能导向型行业与其服务的行业逐渐融合。仪器仪表制造业、专用设备制造业和通用设备制造业等行业的最终产品多是完整的仪器设备,行业间融合难度较大;金属制品业与非金属制品业提供的最终产品多为所服务行业的原材料,行业间较容易融合。因而同样是市场导向型的行业,却因各自产品特性不同而表现不同。仪器仪表制造业等行业与其所服务的行业不断融合,而本行业产品通用性降低,内部集聚带来的经济效益小于布局于所服务行业周围带来的经济效益,因此这类行业最终表现为扩散。

五 结 论

中国产业发展面临着转型升级,信息化建设是其中重要的一个步骤。互联网将制造业从孤立的生产单位转化为整合自动化设施,并且实现产品模块间、产业内的互联互通,从而提升制造系统的灵活性、速度、生产力和质量。个性化需求刺激产业生产向专业化、服务化转变,促使价值链上企业分工细化,由此导致行业间集聚、行业内集聚与行业内扩散。具体分为四类:始终集聚,先扩散后集聚,先集聚后扩散,始终扩散。其中,集聚的转折点呈现出行业差异,先集聚后扩散行业的转折点主要位于互联网普及率20%-30%水平,而先扩散后集聚行业的转折点在40%-50%水平。

这些“集聚-扩散”现象差异是由“互联网+”下分工细化导致的行业间集聚、行业内集聚与行业内扩散综合决定的。生产工序简单的行业呈现出服务集成企业与生产企业相互集聚,而生产工序较为复杂的行业则进行模块化生产,模块厂商各自发挥比较优势进行生产,专业化程度不断增强,凭借网络技术互联互通,厂商可以分散化选址。在分工与合作过程中,产业间界限逐渐模糊,部分产业最终产品之间专业性增强,行业内粘度降低,逐渐分散于被服务行业周围。模块之间耦合度要求高,集聚更有利于科技联动创新,增强最终产品的竞争优势,因而最终行业内的分工合作促进行业集聚,而行业间融合导致部分行业的扩散。

根据世界银行报告,美国、日本互联网普及率达到87%以上,而目前我国互联网普及率平均水平为49.76%,因此需要继续加强网络基础设施建设,增加云计算、云服务的通用性,建立数据共享平台,降低中小企业应用信息数据成本,提高网络利用效率,为行业根据自身比较优势,挖掘细分市场,顺应集聚变化规律,推进行业集聚形态变化提供条件。

本文是对“互联网+”下制造业集聚形态变化的初步研究,实证部分仅采用了广度应用指标互联网普及率进行分析,企业网络技术应用深度对制造业集聚形态变化的影响尚未探讨。同时,“互联网+”对制造业影响的理论模型,例如互联网投入I对技术进步A、对各个生产要素的影响机制,对生产函数的产出递增或递减性质的影响等问题,有待进一步考虑,这也是未来可拓展研究的方向。

[1] Carlton, D. W.. Vertical Integration in Competitive Markets under Uncertainty[J].JournalofIndustrialEconomics, 1979, 27(3): 189-209.

[2] Balzat, M., Hanusch, H.. Recent Trends in the Research on National Innovation Systems[J].JournalofEvolutionaryEconomics, 2004, 14(2): 197-210.

[3] 柳洲. “互联网+”与产业集群互联网化升级研究[J]. 科学学与科学技术管理, 2015, 36(8): 73-82.

[4] Baptista, R., Swann, P.. Do Firms in Clusters Innovate More? [J].ResearchPolicy, 1998, 27(5): 525-540.

[5] 庄雷, 周勤, 赵天骄. 谁来主导中国制造业的“互联网+”化?[J]. 产经评论, 2015, 6(4): 5-14.

[6] 李海舰, 田跃新, 李文杰. 互联网思维与传统企业再造[J]. 中国工业经济, 2014, (10): 135-146.

[7] 奥拓·布劳克曼. 智能制造: 未来工业模式和业态的颠覆重构[M]. 北京: 机械工业出版社, 2015: 7-16.

[8] 阿里研究院. “互联网+研究报告”[DB/OL]. [2015-03-29](2016-10-09)http://www.Aliresearch.com/ blog/article/detail/id/ 20284.html.

[9] 陈文玲, 刘秉镰, 刘维林. 新经济爆发性增长的内在动因——互联网革命与传统业态变革[J]. 全球化, 2016, 7(5): 121-132.

[10] 童有好. “互联网+制造业服务化”融合发展研究[J]. 经济纵横, 2015, (10): 62-67.

[11] 张伟, 胡剑波. 产品内分工、 产业体系演变与现代产业体系形成[J]. 产经评论, 2014, 5(4): 5-17.

[12] Pekkarinen, S., Uiknenmi, P.. Modularity in Developing Business Services by Platform Approach[J].TheInternetionalJournalofLogisticsManagement, 2008, 19(1): 84-103.

[13] 杨思, 李郇, 魏宗财等. “互联网+”时代淘宝村的空间变迁与重构[J]. 规划师, 2016, 32(5): 117-123.

[14] 夏令敏. 产业集群快速发展支撑纺织行业转型升级[N]. 中国工业报, 2015-07-08(B03).

[15] 唐伟, 张志华. “互联网+”绿色食品产业发展路径探讨[J]. 农产品质量与安全, 2015, (6): 7-10.

[16] 刘志迎, 李慧. 中国制造业自主创新行业差异比较分析[J]. 科技与经济, 2008, (5): 35-37, 51.

[17] 杨浩昌, 李廉水, 刘军. 高技术产业聚集对技术创新的影响及区域比较[J]. 科学学研究, 2016, (2): 212-219.

[18] 齐泽萍. 山西制造: 在“互联网+”中谋变[N]. 山西经济日报, 2015-08-15(001).

[19] Campagnolo, D., Camuffo, A.. The Concept of Modularity in Management Studies: A Literature Review[J].InternationalJournalofManagementReviews, 2010, 12(3): 259-283.

[20] 朱蓉. “互联网+”时代浙江制造业提升路径研究[J]. 天津商业大学学报, 2016, (2): 19-24.

[21] 姚树俊, 陈菊红, 赵益维. 服务型制造模式下产品服务模块化演变进程研究[J]. 科技进步与对策, 2012, 29(9): 78-83.

[22] 刘明宇, 芮明杰. 价值网络重构、 分工演进与产业结构优化[J]. 中国工业经济, 2012, (5): 148-160.

[23] Hulten, C. R.. Infrastructure, Externalities, and Economic Development: A Study of the Indian Manufacturing Industry[J].WorldBankEconomicReview, 2006, 20(2): 291-308.

[责任编辑:伍业锋]

Impact of “Internet +” and Differences of Agglomeration Across Manufacturing Industries

LIU Jin-shan LI Yu-pei

The operational mechanism of industry agglomeration changes with economic transformation and upgrading, which is caused by development of the internet. With the panel data during 2003 to 2014 from 30 provinces, this paper analyzes the differences of agglomeration across manufacturing industries under impact of the internet. The industrial characteristics cause four kinds of agglomeration-diffusion patterns: always agglomerating, agglomerating after its diffusion, diffusing after its agglomeration, and always diffusing. These also cause the differences of the agglomeration turning points across industries. The turning points of diffusing-after-agglomerating industries are between 20-30% of the internet penetration rate; while for most of agglomerating-after-diffusing industries, their turning points are around 40-50%. In conclusion, “internet +” causes specialization of manufacture industries and then leads to inter-industry agglomeration, intra-industry agglomeration and intra-industry diffusion.

industrial agglomeration; internet; industrial variation

2016-10-09

刘金山,暨南大学经济学院教授、博士生导师,研究方向:国民经济学;李雨培,暨南大学经济学院硕士研究生,研究方向:产业经济学。

F424.1

A

1674-8298(2017)02-0005-15

猜你喜欢

走向世界(2022年3期)2022-04-19

杂文月刊(选刊版)(2022年3期)2022-04-01

成都信息工程大学学报(2021年3期)2021-11-22

——基于《德意志意识形态》的分析

长江丛刊(2020年21期)2020-11-18

文苑(2020年4期)2020-05-30

华人时刊(2019年15期)2019-11-26

时代邮刊(2019年18期)2019-07-29

财经(2017年15期)2017-07-03

汽车与新动力(2016年6期)2017-01-04

小天使·四年级语数英综合(2015年7期)2015-07-06