环境信息披露质量、审计监督与债务融资成本

——来自沪、深两市重污染行业上市公司的经验数据

2017-05-10 03:52湖北工业大学区域产业生态发展协同创新中心代文湖北工业大学经济与管理学院董一楠

财会通讯 2017年4期

湖北工业大学区域产业生态发展协同创新中心代文湖北工业大学经济与管理学院 董一楠

环境信息披露质量、审计监督与债务融资成本

——来自沪、深两市重污染行业上市公司的经验数据

湖北工业大学区域产业生态发展协同创新中心代文湖北工业大学经济与管理学院 董一楠

本文通过构建环境信息披露质量、审计监督与债务融资成本之间的实证模型,以2014年沪、深两市459家重污染行业上市公司为研究样本进行实证研究,结果发现:环境信息披露质量与债务融资成本负相关;高质量的审计监督可以降低债务融资成本;审计监督对环境信息披露质量与债务融资成本关系的调节作用并不显著。

环境信息披露质量 审计监督债 务融资成本

一、引言

面对2013年以来日益严重的环境问题,企业基于受托责任论、外部压力论这两个目的披露环境信息,但环境信息披露从整体上具有披露总体比例不高、披露内容不独立不完整、披露信息主要为历史性信息、存在选择性披露等特点。如何使企业管理者重视环境信息、提高环境信息披露质量成为众多学者持续关注的问题。

债务融资作为目前我国上市公司更为普遍的一种融资方式,在企业的成长与发展中具有至关重要的作用。债务融资成本不仅可以反映出企业进行债务性融资的难易程度,也反映了企业负债需要付出的成本。债务融资的目的在于以较小融资成本获得资金,投资于企业生产经营或投资项目中,实现收益最大化。但是由于债权人与经理人之间掌握的信息并不均衡,便会产生债务代理成本,债务代理成本的存在提高了企业的融资成本(Jensen、Meckling, 1976)。因此,基于环境信息披露的视角,降低债权人与经理人之间的信息不对称程度、进而降低债务融资成本便有了一定的理论意义与实践意义。

另外,企业通过会计报表的形式向信息使用者披露信息,但随着近年来国际社会中财务舞弊案件的逐渐增多,使利益相关者遭受巨大损失,因此,经过第三方审计的会计信息逐渐被投资者所看重。李青原等(2009)认为,第三方审计可以监督与减少企业管理层的利己主义行为,提高会计信息的可靠性。Bushman、Smith等(2001)认为,高质量的第三方审计可以识别会计信息的误差与偏见,通过监督管理层、减少投资者间的逆向选择等为投资者带来更高质量的会计信息。因此,加入审计监督这一调节变量,研究不同审计质量下的会计信息对债务融资成本的影响,以及审计监督的调节作用,对环境信息披露质量与债务融资成本关系的影响。

本文的主要贡献在于:第一,从完善环境信息披露价值效应的角度,研究环境信息披露质量与债务融资成本之间的关系,为企业提高环境信息披露水平提供理论依据。第二,实证分析审计监督对债务融资成本、以及对环境信息披露质量与债务融资成本关系的影响,为第三方审计在资本市场中的作用提供支持。

二、文献回顾与研究假设

(一)环境信息披露质量与债务融资成本已有的国内外文献对信息披露质量与债务融资成本二者关系的研究还较少,研究结果也不尽相同。李志军等(2011)通过实证研究深圳2002—2010年间的A股上市公司,发现较高质量的信息披露能够降低信息不对称程度,进而降低企业的债务融资成本,从信息不对称这一角度出发,把信息披露质量的经济后果与债务融资成本联系起来。Roberts等(2009)实证研究发现,社会责任信息披露质量并不会降低企业的债务融资成本,二者之间的关系有待进一步研究。Sharfman等(2008)进一步实证研究环境信息披露质量与债务融资成本间的关系,研究结果显示,具有较高环境意识的公司,其债务融资成本会随着企业的环境风险管理水平的提高而降低。国内学者中,倪娟等(2016)通过研究环境信息披露、银行信贷决策与债务融资成本之间的关系,发现对于重污染行业上市公司中而言,积极披露环境信息、披露高质量的环境信息可以降低银行与企业间的信息不对称程度、降低企业的债务融资成本。因此,本文根据国内外已有文献,进一步研究环境信息披露质量与债务融资成本间的关系,基于高质量的环境信息披露可以降低债权人与企业间信息不对称程度,降低债务融资成本的角度。提出假设1:

H1:环境信息披露质量与债务融资成本负相关

(二)环境信息披露质量、审计监督与债务融资成本国外已有研究,从审计质量的角度出发,认为较高的审计质量可以降低企业的债务融资成本,Anderson等(2004)。Karjalainen等(2011)认为选择“四大”会计师事务所进行审计,并被“四大”出具无保留审计意见的企业,其债务融资相对容易,债务融资成本也较低。国内的已有研究中,袁放建等(2013)通过实证研究2008-2011年间的沪市A股数据,研究发现,聘请“四大”会计师事务所对企业的财务报告进行审计监督,有利于保证会计信息的真实性、可靠性,提高债权人对企业业绩及风险的判断水平,进行降低债务融资成本,且被出具标准审计意见的企业拥有更低的债务融资成本。魏志华等(2012)认为,被出具非标准化审计意见的企业,其债务融资成本相对较高。因此,本文在研究环境信息披露与债务融资成本关系的基础上,加入审计监督,认为审计监督可以从降低债权人与企业之间债务代理成本,进而可以使企业更容易获得债务融资,降低其债务融资成本。基于此,提出假设2、假设3:

H2:高质量的审计监督可以降低债务融资成本

H3:审计监督的调节作用,可以增强环境信息披露质量与债务融资成本的负相关性

三、研究设计

(一)样本选择及数据来源本文选取2014年沪、深两市重污染行业上市公司为研究样本,根据2008年发布的《上市公司环保核查行业分类管理名录》的通知和新浪财经网站的行业分类,随机选取重污染行业,其中,采掘业包括煤炭、石油、天然气、黑色金属矿、有色金属、及采掘服务业等,共66家;制造业包括纺织、造纸、石油化工、金属、医药生物制品等,共401家;电力供水供气业包括电力、煤气、自来水生产供应业等,共43家。共选取510家上市公司。剔除ST公司共23家,剔除数据不完整的公司共28家,得到459家上市公司的有效数据。环境信息披露质量为从企业年报和社会责任报告中,根据披露内容手工打分得到。本文使用的财务数据来自巨潮资讯、新浪财经网站,统计软件为SPSS19.0。

(二)变量设计

(1)债务融资成本。国内外已有文献主要通过三种方式,计量债务融资成本,包括:贷款利率、到期时间相同的企业债券与国债的收益率之差以及利息支出率。本文采用国内学者普遍采用的利息支出率(王志芳,2009;魏志华,2012;袁放建,2013等)来衡量债务融资成本,即利息支出与平均负债总额之比。

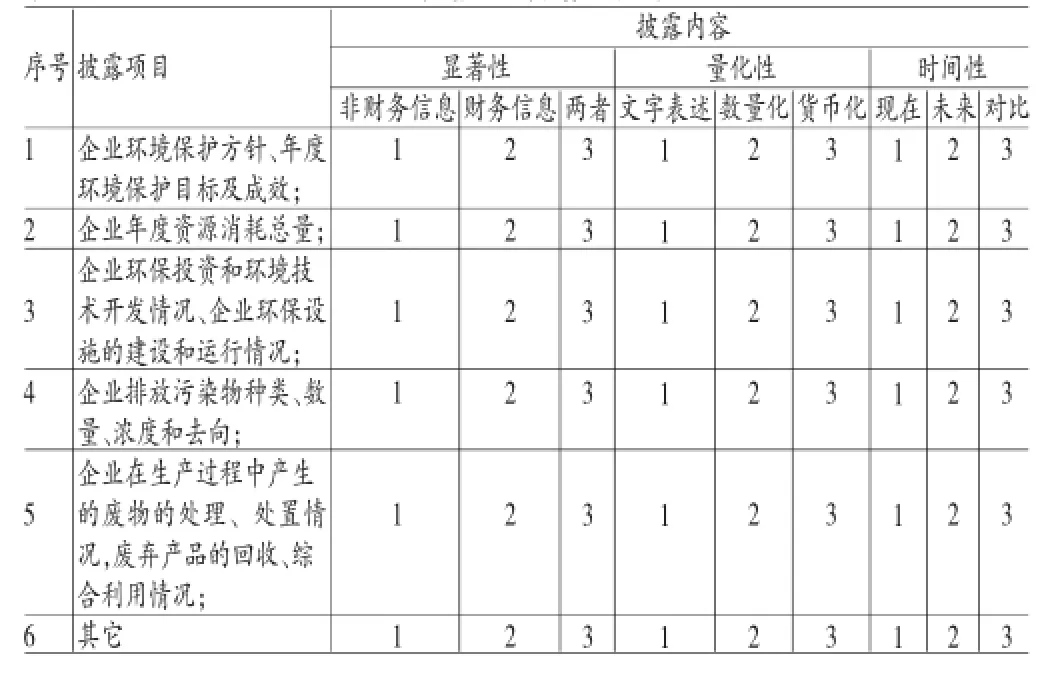

(2)环境信息披露质量。采用沈洪涛(2010)提出的企业环境信息披露评价方法,具体方法见表1。把企业的环境信息披露项目分为企业环境保护方针、年度资源消耗总量、环保投资和环境技术开发情况等共六项,每项根据显著性、量化性、时间性进行打分,最高9分,共计54分。企业环境信息披露指数EDI=企业实际得分/54。

(3)审计监督。根据审计质量,采用是否由“四大”、“四大合资”或国内排名前四位的会计师事务所出具审计报告来衡量。样本公司年报经由“四大”、“四大合资”或国内排名前四位的会计师事务所审计,则赋值为1,由其他事务所审计,则赋值为0。

(4)其他控制变量。本文选取众多学者采用的,可能影响债务融资成本的因素作为控制变量。包括企业的成长能力、偿债能力、现金持有量情况和股权集中度等。具体的变量设计见表2。

表1 环境信息披露评分表

表2 变量描述表

(三)模型构建根据上述分析,为研究环境信息披露指数与债务融资成本的关系,并验证假设1,构建模型1如下:

为研究审计监督与债务融资成本的关系,并验证假设2,构建模型2如下:

为研究审计监督对环境信息披露与债务融资成本的调节作用,加入环境信息披露与审计监督的交叉项,构建模型3如下:

四、实证检验分析

(一)描述性统计各个变量的描述性统计,结果如表3所示:

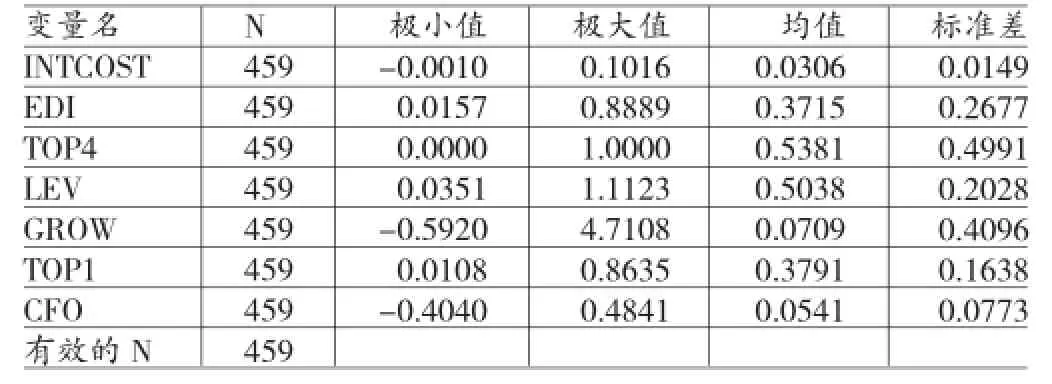

表3 描述性统计

表4为对解释变量TOP4的独立样本T检验,通过表4可知,样本公司中,选择“四大”、“四大合资”及国内排名前四的会计师事务所,其债务融资成本明显低于选择其他事务所,即高质量的审计监督可以降低债务融资成本,假设2得到了初步验证。从主要变量的描述性统计可以得知,环境信息披露指数的均值与标准差分别为0.3715和0.2677。这与我国目前环境信息披露存在整体披露水平较低的现状相符合,由于样本公司均为重污染行业,因此环境信息披露指数虽然极大值与极小值相差较大,但整体波动性较小。审计监督均值为0.5381,表明样本公司中,选择“四大”、“四大合资“及国内排名前四的事务所的公司略多于选择其他事务所的公司。资产负债率均值为0.5038,说明我国重污染污业上市公司资产负债率较高,但在适宜水平之内。营业收入增长率的极大值与极小值相差较大,表明样本公司的成长性两极分化严重。

表4 独立样本T检验

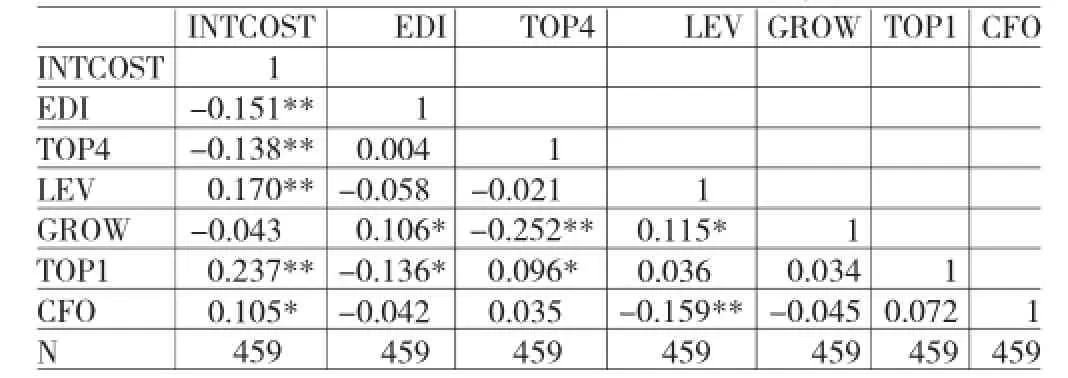

(二)相关性分析运用SPSS19.0对变量进行相关性分析,结果如表5所示。从表5可以看出,各主要研究变量间的PEARSON相关性检验均低于0.4,因此,各变量间不存在多重共线性。从相关性检验结果可以看出,环境信息披露质量与债务融资成本相关性系数为-0.151,初步验证了假设1,表明环境信息披露质量越高,其债务融资成本越低。是否选择“四大”、“四大合资”或国内排名前四的会计师事务所与债务融资成本相关性系数为-0.138,进一步验证了假设2,说明选择具有高审计质量的会计师事务所可以降低企业的债务融资成本。被解释变量INTCOST与解释变量、控制变量(成长性除外)均存在显著性,说明在检验环境信息披露质量、审计监督与债务融资成本之间相关关系时,有必要对这些变量加以控制。

表5 各主要研究变量间的PEARSOM相关性检验

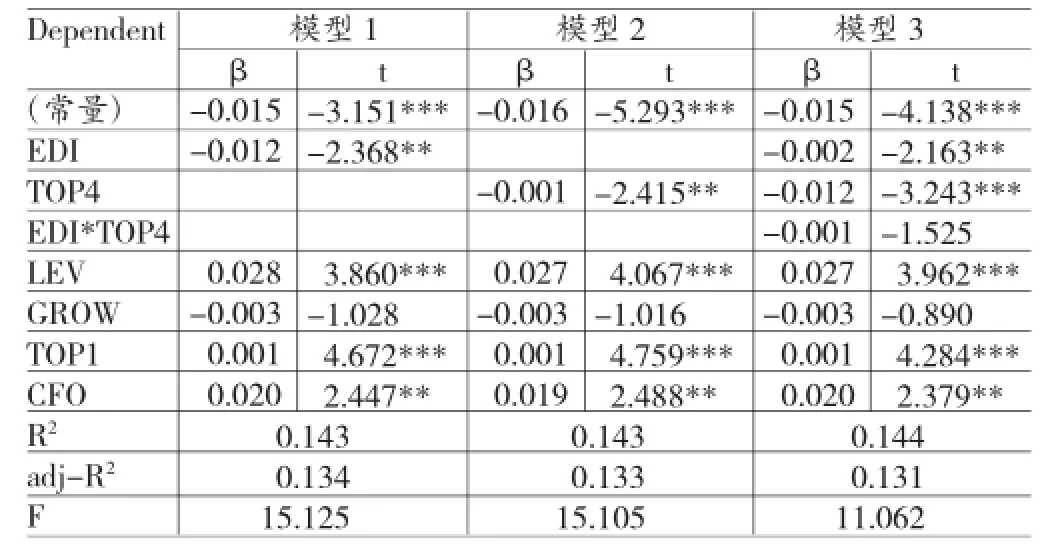

(三)多元线性回归分析本文以2014年沪、深两市重污染行业上市公司为砸到究样本,实证研究环境信息披露质量、审计监督与债务融资成本间的关系,回归结果如表6所示。

由回归结果可知,通过模型1实证检验环境信息披露质量与债务融资成本的关系,发现环境信息披露质量与债务融资成本在5%的统计水平上负相关,即披露高质量的环境信息,可以降低企业的债务融资成本,假设1得到证实。模型2实证检验是否选择“四大”、“四大合资”及国内排名前四的会计师事务所与债务融资成本的关系,结果显示,虚拟变量TOP4与债务融资成本在5%的统计水平上负相关,假设2得到证实,即选择具有高审计质量的第三方审计机构,可以降低企业的债务融资成本。模型3加入了EDI与虚拟变量TOP4的交叉项,研究审计监督对环境信息披露质量与债务融资成本关系的调节作用,实证结果显示,环境信息披露质量与债务融资成本依然显著负相关,即环境信息披露质量越高,债务融资成本越低。虚拟变量TOP4与债务融资成本在1%的统计水平上负相关,即审计监督质量越高,债务融资成本越低。交叉项EDI*TOP4与债务融资成本负相关,但这一结果并不显著,即审计监督在环境信息披露质量与债务融资成本之间并不存在显著的调节作用,究其原因,可能是样本公司的环境信息披露质量整体较低,且披露信息多是非财务信息与文字表述,环境信息披露中的财务信息及数量化、货币化信息较少,第三方审计机构对企业披露环境信息的监督作用并不明显。

表6 环境信息披露质量、审计监督与债务融资成本的回归结果

资产负债率与债务融资成本在1%的统计水平上正相关,说明资产负债率高的企业,其债务融资成本也较高。公司的成长性与债务融资成本负相关,但结果并不显著。第一大股东持股比例与债务融资成本在1%的统计水平上正相关,原因在于第一大股东持股比例过高,对公司业绩有负面影响,进而提高了企业的债务融资成本。自由现金流量与债务融资成本在5%的统计水平上正相关,这可能是因为现金流量充沛的企业有能力提供更高的债务融资成本。

五、结论及建议

本文以2014年沪、深两市459家重污染行业上市公司为研究样本,实证研究环境信息披露质量、审计监督对债务融资成本的影响,通过描述性统计与回归分析,研究结果表明:环境信息披露质量越高,企业的债务融资成本越低;选择具有高质量的第三方审计机构,即选择“四大”、“四大合资”及国内排名前四的会计师事务所,可以在一定程度上对管理层的利己主义行为进行监督与控制,通过提高会计信息的真实性与可靠性,降低债权人与股东的信息不对称程度、降低债务代理成本,进而减少企业的债务融资成本;审计监督对环境信息披露与债务融资成本间关系的调节作用并不显著。根据研究结果,本文的建议为:完善环境信息披露相关立法、建立对企业的监管与审查机制,使企业在创造利润的同时,承担一定的社会责任,减少环境污染、披露高质量的环境信息;重视会计信息的真实、可靠性,重视审计质量在企业债务融资中所占据的重要作用。本文对环境信息披露质量、审计监督与债务融资成本的研究,不仅丰富了环境信息披露价值效应的研究,也为进一步研究债务融资成本提供了实证上的经验证据。

[1]沈洪涛、冯杰:《舆论监督、政府监管与企业环境信息披露》,《会计研究》2012年第2期。

[2]魏志华、王贞洁、吴育辉、李常青:《金融生态环境、审计意见与债务融资成本》,《审计研究》2012年第3期。

[3]倪娟、孔令文:《环境信息披露、银行信贷决策与债务融资成本——来自我国沪深两市A股重污染行业上市公司的经验证据》,《经济评论》2016年第1期。

[4]Sharfman,M.,and C.Fernando.“EnvironmentalRisk Management and the Cost of Capital.”Strategic Management Journal.2008.29(6).

(编辑刘姗)

猜你喜欢

英语文摘(2021年2期)2021-07-22

房地产导刊(2020年8期)2020-09-11

房地产导刊(2020年6期)2020-07-25

中国外汇(2019年10期)2019-08-27

电影(2018年12期)2018-12-23

创业邦(2018年8期)2018-08-28

领导决策信息(2017年10期)2017-05-17

商界评论(2016年6期)2016-07-01

创业邦(2016年6期)2016-06-20

清风(2014年10期)2014-09-08