行为科学在会计中的应用研究综述

2017-05-10 03:52河海大学商学院张婕王鹏曾妍琪

财会通讯 2017年4期

河海大学商学院 张婕 王鹏 曾妍琪

行为科学在会计中的应用研究综述

河海大学商学院 张婕 王鹏 曾妍琪

随着行为科学在经济管理领域的渗入,传统会计不得不开始发生实质性的变化,与行为科学相结合,形成一项新的、跨专业的研究范式——行为会计研究范式。文章首先简单阐述行为会计研究的意义,随后对行为会计的概念进行界定,通过统计相关文献对行为会计研究现状进行总结,然后对行为会计研究的重点内容进行描述性概括,最后对我国行为会计研究进行了总结,以期对我国行为会计研究的发展提供借鉴。

行为科学 行为会计 研究内容

一、引言

以梅奥(Mayo)为首开展的霍桑实验开启了行为科学研究的大门,为管理学者对人的行为的研究提供了契机,从而带动了行为科学理论的发展。作为经济管理学的重要组成部分,行为科学主要是将心理学和社会学等成果应用于研究人的行为,分析人的行为产生的原因和影响因素,其核心研究内容在于如何调动人的积极性。行为科学突破了传统经济管理学研究的局限,开启了探索管理行为内在规律的研究。

将行为科学应用于会计的研究起源于20世纪50年代,Argyris(1952)的《预算研究》和人类判断理论的发展壮大都促使了行为会计研究的萌芽。1989年,美国会计学会(AAA)创办了《Behavioral Research in Accounting》(BRIA)刊物,更是为行为会计研究提供了有利的交流平台和空间,对行为会计研究的发展具有深刻的促进意义。行为会计研究是行为科学与会计相结合的产物,对会计研究拥有重要的意义,是未来会计研究实现重大突破创新的关键领域。

本文综述主要通过有限选取BRIA杂志从2001年至2014年期间174篇论文,以及中国知网中国期刊全文数据库中截止到2014年期间关于行为科学在会计中应用的173篇论文,并对所选取论文进行概括性分析,总结出行为会计的研究趋势和研究特点,在此基础上,系统阐述行为会计研究的重点领域,并对其未来发展前景进行探讨,旨在推动行为科学在我国会计中的研究与应用,提高我国行为会计研究水平。

二、行为会计的概念及研究现状

(一)行为会计的概念国外有关行为会计研究比较典型的概念表述有:Ahmed Belkaoui(1970)认为行为会计研究是“行为科学在会计中的应用”。Gary Siegel(1989)将行为会计定义为“探究会计系统与人的行为之间的关系的一种研究范式。”他还指出:“行为会计研究体现的是一个团体的社会维度。行为会计是传统的财务会计信息的必要补充”。

我国对行为会计研究的定义和特点的理解还没有十分清晰明确,其中行为会计与会计行为之间的区别是一个重大误区。王开田早在1996年就指出行为会计研究与会计行为的本质区别在于,行为会计是一门具有综合性、边缘性、交叉性等特征的学科,而会计行为则为会计行为者的有目的的一般活动。而对于行为会计研究是否独立于与财务会计和管理会计成为会计学科第三个分支,也有学者提出质疑,韩永栋(2005)认为由于目前行为会计研究尚未形成完整的理论体系,所以还不能将其视为会计的第三大学科分支,而应将其视为一种研究范式。多数经济管理学者包括国外许多学者更多的是赞同后者的说法,将行为会计研究视为一种研究范式。

行为会计有着显著的区别于传统会计研究范式的特征:首先,行为会计与行为科学有着紧密的联系,主要研究特定情况下各主体的行为,重视使用者的真实需求,以人的“有限理性”为前提,深入分析个体或群体与会计系统之间的相互影响;再者,行为会计采用的研究方法主要是实验研究与实地研究方法,这两种方法提供了事先研究的途径,通过模拟特定场景以检测会计决策的可行性以及效果,揭示个体和群体的行为和过程规律,为会计决策提供相对及时、全面的服务。

由于行为会计研究的独特性,且研究范围较广,具有许多不确定性因素,并处于一直发展中,导致定义起来十分困难。在总结前人研究的基础上,笔者认为,行为会计研究是将行为科学应用于会计,从个体和群体的真正需求出发,深入研究会计系统与人的行为之间的相互关系,并将所得研究成果应用于会计决策的一种研究范式。

(二)行为会计的研究现状迄今为止,行为科学在会计中的应用研究尚未形成完整的理论体系。本文将依据Birnberg&Shields(1989)对行为会计研究领域的划分来对行为会计研究的现状进行简单的分析。即从管理控制、会计信息处理、审计、会计信息系统设计以及组织社会学这5个方面,同时还加入了概念综述类和其他类的分析

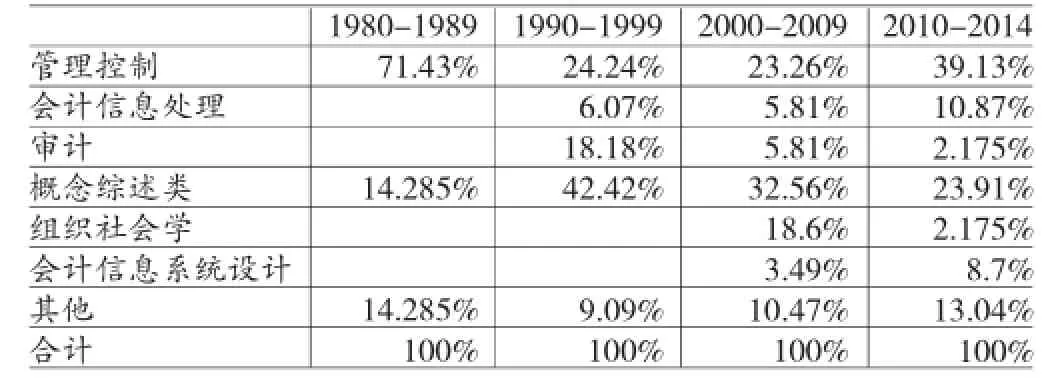

(1)国外研究现状。自20世纪50年代至今,行为会计研究的重心处于不断变迁的状态,管理控制领域作为行为会计的起源,在研究初期一直处于主导位置,一直到20世纪80年代,人类决策判断理论的突破性发展带动了决策者的信息处理过程研究的迅速发展,这一研究特点在审计过程研究上显得尤为突出。本文通过有限选取BRIA刊物2001-2014年174篇论文来分析国外的行为会计研究现状,具体各阶段的文献数量及主题分布如表1和表2:

表1 各阶段选取文献总量

表2 BRIA分年度区间的研究主题

通过分析表1、表2可以发现,21世纪以来,行为会计研究热度有增无减,且审计过程研究一直是行为会计研究的热点,而管理控制领域处于逐步弱化的趋势,同时会计信息处理一直占有一席之地,组织社会学有燃起之势。

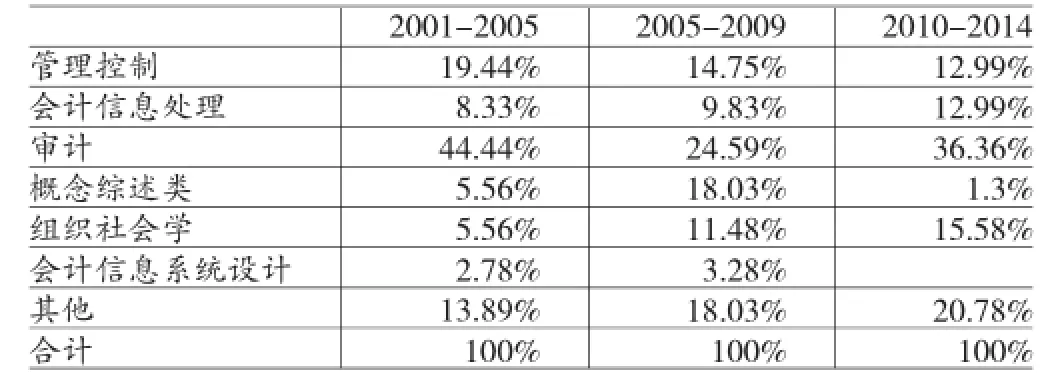

(2)国内研究现状。我国关于行为会计的研究大约开始于20世纪80年代末至90年代初,由于起步较晚,至今还未形成一定的规模。本文通过有限选取中国知网CNKI期刊全文数据库截止到2014年有关行为会计研究的173篇论文来探析我国行为会计研究的现状,具体各阶段的文献数量及主题分布如表3和表4:

表3 各阶段选取文献总量

表4 中国知网分年度区间的研究主题

通过分析表3、表4可以发现,从数量上来看,我国关于行为会计研究虽然总量并不多,但总体趋势处于上升阶段,这足以证明行为会计研究越来越受到我国会计学研究工作者的重视;从分布来看,管理控制领域一直是我国的研究重点,然而,审计领域一直不被重视,且大多数研究都是关于概念综述类的研究,这可能会导致我国的行为会计研究一直处于停滞状态,难有重大突破。

三、行为会计研究的主要内容

通过以上分析,综合考虑行为会计研究的整体现状与趋势,本文将对管理控制、会计信息处理和审计领域的具体研究内容进行系统的概述。通过阅读大量文献,笔者发现行为科学在这三个领域的主要研究内容如表5:

表5 行为会计研究的主要内容

(一)管理控制管理控制是与管理会计相关性最高的领域。我国最早关于行为管理会计的研究是余绪缨(1990)发表的《试论现代管理会计中行为科学的引进与应用问题》,他认为,行为科学在预算、业绩计量评价与控制、成本控制等方面有着重要的作用。

(1)预算管理。预算管理作为管理控制的重要内容,是内部有效沟通和确保目标顺利实现的重要工具。行为科学在预算中的运用,主要体现在参与性预算,参与性预算是指预算的参与者不仅拥有参与预算编制的权利,参与预算执行结果的评价的权限也得到了放开,参与性预算为基层预算参与者提供了在组织发表看法的机会,加大了其的参与感,从而激发了他们完成目标的积极性,提高了组织的整体效率。正如Clinton(2001)的研究发现,员工感知到的参与需求和被允许的参与程度间的一致性程度,与企业业绩有着显著的正相关关系。我国学者赵学珩等(2013)运用问卷调查法也发现,管理者的预算参与行为与管理绩效具有直接的正相关关系。由此可以看出参与性预算在管理控制中有着重要的作用。

同时,关于预算参与程度与预算松弛之间是否存在因果关系也存在激烈的争论,Hapwood(1972)曾指出,预算松弛不仅仅是预算参与造成的,诸如管理层的评价风格、外部环境情况等诸多因素都会引发预算松弛。我国也从各个角度研究了预算松弛行为,其中,应丽梅(2014)通过构建预算松弛形成机制模型,发现预算松驰的形成是行为人内在需求、外部剌激以及博弈成本综合作用的结果,只有当这三个因素都足够强烈时预算松弛才可能出现。

(2)业绩计量评价与控制。业绩计量评价控制是管理控制的重要环节,是完善组织内部机制的重要手段。各项研究表明,单纯依赖少数财务指标不利于业绩考核系统的健康发展,因此,目前业绩考核更多的关注多重财务指标与非财务指标相结合,非财务指标的应用使得业绩考核体系更加全面。作为业绩考核体系中的一部分,平衡计分卡充分重视了行为因素。Lipe&Salterio(2002)研究发现,在运用平衡计分卡评估各企业业绩时,会出现过分依赖公共指标,而忽视部门特定指标的现象。针对这一问题,有些学者提出对所有评价指标按权重来作出评价,发现当评价者对公司的策略有足够的认识的时候,在评估行为时,战略联系措施比非战略联系措施更重要,Steven(2012)则发现,当一个经理人的非战略联系行为表现不好时,非战略联系措施比战略联系措施更重要。但事实发现,即使有客观的指标,管理者对员工的业绩评价依然会带有主观色彩。

我国学者对业绩计量评价与控制也进行了深入的研究,赵淑惠(2009)在内部业绩评价的实证研究中,构建了以“评价多样性”和“角色冲突和角色模糊”为行为影响变量和行为反应变量,以“个人业绩”和“工作满意”为结果变量,特别的将“价值承诺”作为人格调节变量的理论研究模型,为行为科学在企业内部业绩评价中的应用做出了探索性研究。

(3)成本控制。有效的成本控制有利于保证成本目标实现。作业成本是成本管理的重要环节,可以为诸如产品规划和成本管理改进等战略决策提供信息,Dan(2007)通过实验研究证实,即使成本系统提供了偏颇的成本费率,多个成本库系统提供的准确的历史活动数据能够提高成本估算的准确性和纠正个体的不正确的成本观念。至于作业成本法受阻,Robert(2004)发现,认知冲突在作业成本行为实施的因素和有利的结果之间存在干预效应,然而,尽管情感冲突和有益的成果之间存在显著的负面联想,行为实施的因素和情感冲突之间并没有显著关联。

我国学者对行为科学在成本控制中的应用也有自己的看法。丁小云(2005)认为行为科学下的成本控制,经济手段和非经济手段都是应驱动当事人的行为的重要途径,同时还要考虑当事人所处的客观环境和需求,以达到最佳的激励效果。

(二)会计信息处理由于个体存在差异,致使在使用相同的会计信息时,不同的会计信息利益相关者会做出不同的决策。会计信息处理的行为研究主要研究个体行为与会计信息之间的互动效应,包含了对不同信息输入所产生的结果的研究和对整个决策制订过程的研究。本文通过会计信息处理对管理者、投资者以及分析师的影响来探讨行为科学在会计信息处理中的运用。

(1)对管理者的影响。会计信息对管理者做出决策有着重要的参考意义,会计信息的质量将直接影响到管理者的决策质量。研究发现会计信息的呈现形式,即显示格式,对管理者的决策结果有着重大的影响,Fengchun等(2014)从会计信息呈现形式的可视性和互动性角度出发,发现会计信息的可视化和交互性的特点单独提供时,对管理者的决策的校准效应并不明显,但是当两者的功能同时提供时,对决策者的决策校准更加有效。我国学者余莉(2014)通过实验研究发现,信息呈报格式和具有不同专业知识水平的决策者之间存在显著地交互作用,专业水平较高的管理者采用表格呈报格式更容易得到满意的结果,而专业水平较低的管理者采用图形呈报格式才更容易取得满意的结果。除了一些客观因素,管理者对会计信息的理解还受自身主观因素的影响,如无意识的认知偏差、自利心理等。

(2)对投资者的影响。会计信息对投资者的判断与决策有着直接的影响。研究发现会计信息的披露方式、时间和频率对投资者也有着显著的影响。Terence(2012)通过组间实验设计发现,越频繁的报告结果会导致不准确的预测和更大的差异,特别是当有很强的季节性模式存在时,同时投资者在更频繁的披露的情况下,更容易被旧的数据所影响,而在不频繁的披露的情况下,他们更容易被更新的数据所影响。我国学者对投资者的行为也进行了深入分析。边泓(2009)通过遴选市场中股价相对关系“稳定”的成员,分析影响股价的非会计信息因素,验证了投资者决策过程中受锚定思维影响。方玉凤(2014)通过实证分析发现,股权结构、管理层效率和管理层激励均会影响上市公司的非财务信息披露水平。

(3)对分析师的影响。学者在探讨会计信息处理对管理者、投资者的影响的同时,也开始研究分析师的行为。研究发现管理层盈利预测报告会影响到分析师的预测,除此之外,Libby(2008)还发现,分析师的分析报告还会受到其自身主观因素的影响,他通过对81名卖方分析师进行实验研究,验证了分析师在特定时期内得出乐观或悲观分析趋势还会受他们试图与管理层保持良好关系的动机影响。

(三)审计行为审计的蓬勃发展主要得力于人类判断理论和专家技能的研究在审计中的运用,刘小年等(2005)通过文献法,总结出行为审计领域主要划分为透镜模型、判断认识过程、决策前行为和问题解决等四个方面,研究焦点则是在于对审计人员的专业性研究。本文将重点概括透镜模型、判断认识过程、问题解决这3个方面。

(1)透镜模型。透镜模型是信息加工理论的重要内容,是不确定条件下有限决策的基础方式,透镜模型将决策视作通过一系列近端线索获得远端无法直接观察的变量的过程。透镜模型在审计中的应用主要是研究对于无法直接观察的事项,审计师是如何通过其在近端所归集来线索来进行决策的。

Ashton(1974)是利用透镜模型进行会计研究的第一人,他通过设计以薪资循环内部控制判断为主题的实验,发现审计人员的判断方式能够运用线性模型得到很好的诠释,且其在共识、稳定性以及自我洞察力三个方面都有很好的表现。Ashton在透镜模型上研究有着深远的启发意义,随后有着大量研究将透镜模型运用到会计研究上,例如企业破产预测行为、应收账款的查核程式规划以及重大性判断等。

我国学者关于透镜模型在审计中的应用也有着明确的认识。韩洪灵等(2007)系统描述了透镜模型在审计职业判断中的运用,深入探讨了审计职业判断绩效低下的原因。王胤宇等(2009)通过文献总结发现,透镜模型并不能洞悉审计人员决策行为的过程,只有洞察到信息处理过程才能实现对决策过程的更完善认识。

(2)判断认识过程。判断认识过程突破了透镜模型的局限,探讨人们做出判断的认识过程。判断认识模型在审计中的运用主要研究审计人员在面对审计环境中的多条信息时,如何赋予权重,审计人员的判断是否一致,决策是否依赖经验主义等。

判断认识过程始于Tversy&Kahneman(1974)的研究,他们发现人们在做出判断时,并不是依据Bayes法则,而是依赖于经验法则,即启发法。启发法包括代表性、易得性和锚定与调整。判断认识过程给审计研究开辟了一条新的道路。Swieringa等(1976)首次将该理论应用于审计研究,他们发现,许多审计人员并未忽略先天机率,证明了经验法则的存在,但是经验对判断的影响受问题的表达和性质的影响。审计的判断认识过程研究锚定与调整居多。Richard等(2012)通过实验研究发现,前期审计师的介入和顾客的压力都会使审计师调整审计报告。我国关于行为审计的判断认识过程研究暂时没有具有代表性的研究,大多数文献以总结综述为主。

(3)问题解决。问题解决是对审计人员的判断能力的研究,是指当人们想要达到特定目标但却不能及时找到合适解决途径时人类所从事的活动。影响问题解决包括专家与专长、心理定势、功能锁定以及问题的性质等4个因素。其中专家与专长在行为审计中尤其受到关注。

最开始,研究从经验研究入手,分析有经验与无经验的审计人员的差异,发现审计人员的问题解决能力不仅仅是经验造成的,主要是受特定知识差异的影响。随着研究的进一步深入,学者们还发现许多其他影响因素,例如内控缺失所引起的财务报告错误、组织的规模化程度和来自同伴的强调等。Iris(2012)通过比较两个规模化程度不同的会计师事务所中的审计师在4个复杂程度从高到低的任务中的审计表现,发现在复杂程度相对较低的任务中,两家公司的审计师表现相当;相反,在执行相对复杂的两个任务中,来自规模化较小的审计师超越了来自规模化较大的公司的审计师,所以他们得出结论,少用形式化的过程能够为审计人员学习基本概念,并作出判断提供更多的机会。

我国学者杜景来(2003)在总结前人研究基础上,总结出审计环境、审计人员的能力和激励与控制政策的完善程度都会影响审计的职业判断,并运用多层模糊综合评价法对审计人员职业判断的业绩进行综合评价。

透镜模型和判断认识过程的研究方法主要是停留在对审计人员的认知过程和认知能力的研究,而从目前的国际研究趋势来看,对审计人员的判断能力研究将是必然趋势。虽然我国对审计的行为研究上相对滞后,但是也开始了大胆而有价值的尝试。

四、结论

行为会计研究是研究人的行为与会计系统之间互动关系的一种研究范式,其最显著的特点是,运用实验研究方法以行为科学的视角研究会计行为。相较于传统会计研究主要依赖历史数据,行为会计研究主要研究分析特定环境下和一定假设条件下会计使用者的行为方式,揭示个体和群体行为的规律。且实验研究方式提供的事先研究,为会计决策者提供了更及时,更全面的服务。从当前研究趋势来看,行为会计的研究范围与深度会得到进一步发展,研究重点领域主要围绕管理控制、会计信息处理和审计展开,未来重心依然是审计领域的行为研究,且逐渐提高对组织社会学领域的关注,而我国的行为会计研究重心则主要围绕管理控制领域进行。

我国的行为会计研究起步较晚,与国际上硕果累累的行为会计研究成果相比,显得相形见绌。从研究数量上看,截止到2014年年底,中国知网中国期刊全文数据库中,只有约173篇有关行为科学在会计中应用的文章。从研究内容上看,我国关于行为会计的研究大多数仅停留在总结叙述上,实证性操作性文章十分少见,且虽然我国学者对行为会计研究作了初步的探讨,但是未形成系统的行为会计研究理论,在我国的会计领域中不具备普遍的实用性。虽然我国行为会计研究与国际上还有较大的差距,但却不能否认我国学者对此所做的贡献,且我国行为会计研究的研究具有巨大的发展空间。在未来,我们可以通过培养一批行为会计研究队伍、建立行为会计研究平台等手段来实现我国行为会计研究的蓬勃发展,同时中国源远流长的独特文化为行为科学在我国会计中的应用提供了无限的潜能。

[1]王开田:《行为会计与会计行为比较研究》,《会计研究》1996年第10期。

[2]刘小年、岳阳:《行为审计研究:回顾与启示》,《审计研究》2005年第2期。

[3]韩洪灵、裘宗舜:《审计职业判断:一项基于透镜模型的研究》,《审计研究》2007年第3期。

[4]丁小云:《行为科学在现代管理会计中的应用》,《财会月刊》2005年第21期。

[5]边泓、曲兴华:《会计信息在投资决策中长期锚定效应研究——对计量观实证方法的改进》,《财经研究》2009年第11期。

[6]简建辉、黄毅勤:《国外行为会计研究概要》,《财会月刊》2009年第21期。

[7]王胤宇、叶磊:《行为审计研究综述》,《财会通讯》(综合·下)2009年第6期。

[8]余绪缨:《试论现代管理会计中行为科学的引进与应用问题》,《厦门大学学报(社哲版)》1990年第4期。

[9]赵学珩、吴粒、陆小丽:《管理者预算参与行为与管理绩效关系的实证研究——基于态度视角》,《东北大学学报》2013年第4期。

[10]余莉:《呈报格式、知识水平与管理会计决策实验研究》,西南财经大学2014年硕士学位论文。

[11]应丽梅:《预算松弛的成因分析与案例研究》,厦门大学2014年硕士学位论文。

[12]JacobG.Birnberg.AProposedFrameworkfor BehavioralAccountingResearch.BehavioralResearchin Accounting:Spring 2011,Vol.23,No.1.

[13]B.Douglas Clinton and James E.Hunton.Linking Participative Budgeting Congruence to Organization Performance. Behavioral Research in Accounting:February 2001,Vol.13,No. 1,pp.

[14]Marlys Gascho Lipe,,Steven Salterio.A note on the judgmental effects of the balanced scorecard's information organization.Accounting,Organizations and Society.August 2002,Vol.27,Issue 6.

[15]Steven E.Kaplan,Michael J.Petersen,and Janet A. Samuels.An Examination of the Effect of Positive and Negative Performance on the Relative Weighting of Strategically and Non-StrategicallyLinkedBalancedScorecardMeasures. Behavioral Research in Accounting:Fall 2012,Vol.24,No.2.

[16]RobertH.Chenhall.TheRoleofCognitiveand Affective Conflict in Early Implementation of Activity-Based Cost Management.Behavioral Research in Accounting:February 2004,Vol.16,No.1.

[17]Fengchun Tang,Traci J.Hess,Joseph S.Valacich, andJohnT.Sweeney.TheEffectsofVisualizationand InteractivityonCalibrationinFinancialDecision-Making. Behavioral Research in Accounting:Spring 2014,Vol.26,No.1.

[18]Terence J.Pitre.Effects of Increased Reporting Frequency on Nonprofessional Investors'Earnings Predictions. Behavioral Research in Accounting:Spring 2012,Vol.24,No.1.

[19]RobertLibby,JamesE.Hunton,Hun-TongTan, NicholasSeybert.RelationshipIncentivesandthe Optimistic/Pessimistic Pattern in Analysts'Forecasts.Journal of Accounting Research:March 2008,Vol.46,Issue 1.

[20]Richard C.Hatfield,Scott B.Jackson,and Scott D Vandervelde.The Effects of Prior Auditor Involvement and Client Pressure on Proposed Audit Adjustments.Behavioral Research in Accounting:Fall 2012,Vol.23,No.2.

[21]Iris C.Stuart and Douglas F.Prawitt Firm-Level Formalization and Auditor Performance on Complex Tasks. Behavioral Research in Accounting:Fall 2012,Vol.24,No.2.

(编辑刘姗)

猜你喜欢

商品与质量(2021年43期)2022-01-18

纺织科学研究(2021年9期)2021-10-14

中国市场(2021年34期)2021-08-29

建材发展导向(2021年12期)2021-07-22

建材发展导向(2021年10期)2021-07-16

建材发展导向(2021年6期)2021-06-09

决策(2018年8期)2018-12-10

决策(2018年11期)2018-11-28

小天使·四年级语数英综合(2018年1期)2018-07-04

商情(2017年5期)2017-03-30