银行竞争缓解上市公司现金持有偏好的实证分析*

2017-07-19 10:05石璋铭

湖北理工学院学报(人文社会科学版) 2017年4期

石璋铭 费 凯

(湖北理工学院 经济与管理学院,湖北 黄石 435003)

银行竞争缓解上市公司现金持有偏好的实证分析*

石璋铭 费 凯

(湖北理工学院 经济与管理学院,湖北 黄石 435003)

上市公司大量持有现金的偏好,成为妨碍上市公司长远发展的重要问题。文章从银行竞争的角度,通过选取2002—2014年数据进行实证分析,考察上市公司现金持有偏好影响因素。研究表明,中国银行业竞争度的提升,可以有效缓解信息不对称、信贷配给与“双重歧视”,从而缓解上市公司现金持有偏好,而且这种缓解作用在主板市场与创业板市场更为突出。据此,文章提出应放开民营资本进入商业银行业的限制,鼓励外资银行在允许的范围内与中资银行进行竞争,进一步完善和深化中资银行市场化主体进程。

银行竞争;现金持有;上市公司

一、引言

近年来,上市公司现金持有比例较高已经引起学界普遍关注。如,美国苹果公司2012年的财报中就反映,该公司现金持有量高达近千亿美元。与之类似,中国上市公司现金持有量也呈逐年上升趋势。

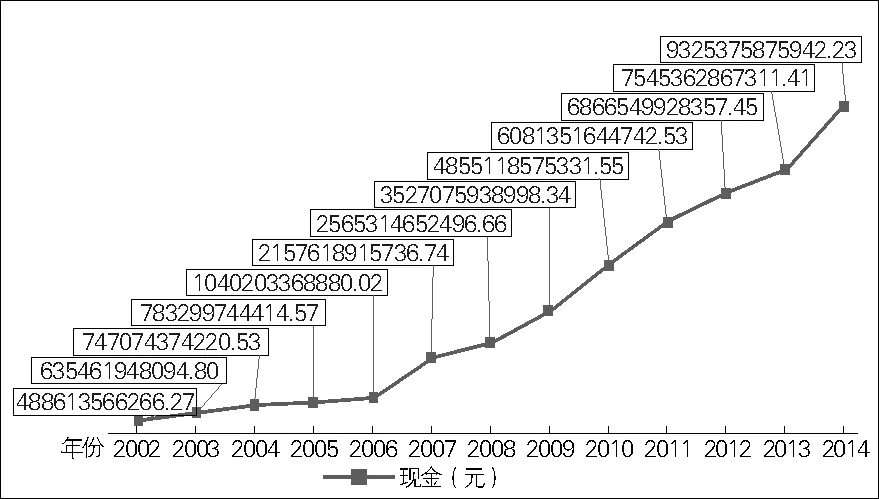

以财务报表中的现金及现金等价物来衡量,2002—2014年中国上市公司现金持有变化如图1所示(数据源自CCER数据库)。自2002年以来,中国上市公司现金持有量呈现出逐年上升态势。为了剔除上市公司数量变动的影响,考察历年上市公司现金持有量均值:2002—2014年沪深两市上市公司户均现金持有量由1 230万元上升至1 826万元,远远大于户均利润额。这突出地反映了中国上市公司当前存在着较为显著的现金持有偏好。

图1 2002—2014年中国上市公司现金持有趋势图

Almeida等人指出,对于新兴市场经济国家,或金融发展程度较低的国家而言,公司总是偏好持有更高的现金[1]。究其原因,就在于金融发展程度低的国家为消除信贷市场不发达带来的融资约束,迫使公司持有大量现金[2]。中国是以银行为主的信贷市场,长期以来是一种以垄断为主要特征的银行体系。随着中国银行业的市场化改革进程不断深化,银行业的垄断型市场结构将向竞争型发展。这种发展能否提升信贷市场发育程度并纠正中国上市公司过度的现金持有偏好,是值得深入分析的。

二、文献综述

商业银行竞争度变化对公司金融活动的影响,是近年来公司金融研究领域的热点问题。国外学者的研究主要集中于银行竞争度变化与公司融资约束之间、公司融资约束与现金持有行为之间的联系。主要观点体现在以下两个方面:

1)商业银行竞争度提升有助于缓解公司的融资约束。Guzman研究发现,在银行垄断型市场,银行普遍针对资金的信贷配给,贷款利率提升了以后存款的利率就会下降,企业的融入资金困难成本提升,从而加大融资约束的难度[3]。因此,提升银行竞争度显然有助于缓解公司融资约束。Soedarmono等人选取亚太地区作为研究样本,以1994—2009年为时间区间,实证分析了商业竞争度对区域内贷款增长的影响,发现银行在没有竞争的市场表现出贷款增长较低或较高的稳定性[4]。

2)有关公司持有大量现金的动机研究。Mikkelson and Partch研究认为,信息不对称与融资交易成本,使公司面临需要进行投资时资金得不到充分供给,因此,公司只有持有大量现金在手中,现金在手中,在持有现金成本与投资机会间动态平衡才能把握机会,扩大公司规模,提升公司价值[5]。Harford等人指出,公司的现金持有是存在成本的,公司的大量持有现金一般情况下几乎没有收益,现金持有成本对公司未来的发展会产生约束[6]。Brown and Petersen研究认为,公司需要持有大量的充裕现金才能够更及时有效与合理把握公司的投资机会,更好地扩大公司规模、提升投资效率[7]。

由于现金持有能广泛影响企业价值,因此,国内学者也对公司现金持有展开了深入而持续的研究,成果十分丰富。具体来看,相关研究主要集中在以下三个方面:

1)公司现金持有行为的影响因素。张会丽、吴有红以中国上市公司2008—2012年的相关数据作为样本,研究发现内部控制是影响公司现金持有的核心因素[8]。王福胜和宋海旭认为,公司的内部治理结构与公司经营管理战略是影响公司现金持有行为的关键因素[9]。陆正飞和韩非池从宏观经济政策效果角度,认为适应产业结构调整、顺应产品市场变动与响应资本市场政策变动是公司持有现金的主要动机[10]。刘星、计方和赫颖则从公司内部资本市场角度,研究发现当公司的控制权相对集中且具有较为完善的内部资本市场时候,公司往往倾向于持有大量现金[11]。

2)公司现金持有与公司融资之间的关联关系。张凤认为公司现金持有量与融资约束之间存在着显著的关系,融资约束让公司资金需求满足困难加深[12]。何青和李皓鹏从融资约束的角度,实证分析了当融资约束出现时,公司的投资机会选择是导致公司大量持有现金的根本原因[13]。

3)公司现金持有行为对公司经营方面的影响。张会丽和吴有红从公司内部控制角度分析认为,公司内部控制水平较高的公司,因为投资者的信任而能以更高的效率管理公司现金持有水平,从而提升公司投资能力与盈利水平[14]。杨兴全、吴昊旻和曾义则从宏观经济角度考察了公司现金持有的竞争效应[15]。他们的研究表明,在控制宏观经济政策与信贷歧视的影响后,公司的现金持有有助于公司规模扩张并抢夺竞争对手的市场,从而提升公司的价值。

综上可见,现有文献对公司的现金持有行为主要集中于有关公司持有大量现金的动机、商业银行竞争度与公司的融资约束、公司现金持有行为的影响因素、公司现金持有行为对公司经营方面的影响,较少有文献直接研究银行业竞争度对公司现金持有行为的影响。中国未来的银行业发展,必然是以开放竞争为主要趋向的。这样一种银行体系与市场结合的变化,将如何影响中国公司的现金持有行为,本文将从这个角度开展实证研究。

三、银行竞争优化上市公司现金持有的机制分析

(一)银行竞争有助于缓解信息不对称

银行供给信贷的基础是公司提供的信息,只有相关财务信息的真实与合理达标,银行才会对信贷发放做出相应的举措。垄断的银行不会放下身段主动去收集公司信息,只会凭借自身的垄断地位要求公司自己提供信息并施以各种严苛的标准。通常只有极少数在业内具有显著比较优势的企业才能获得银行特别关注,更多的一般性企业只能被严苛的信息标准拒之门外。从风险发生的方向来看,由于信息不对称,导致公司采取种种手段提供经过粉饰的信息,甚至是虚假信息。信息不对称让一些银行无法了解其他公司的信息,干脆放弃对这些公司的信贷支持,迫使公司自己通过现金大量持有的方式来缓解融资约束。

当银行竞争度提升时,银行为保证在竞争中胜出,不得不自己积极主动地去获取企业信息,从而确保信贷资金安全。银行之间的竞争,会使银行积极深入地了解、调查公司相关财务信息,不仅可以杜绝公司之间的财务信息弄虚作假,确保在合理的银行竞争中信息不对称的问题得到完善,还可以提升银行向社会、上市公司提供更为优质、合理的金融产品和服务,能够提高经济效率,这就可以大大缓解因为信息不对称带来的公司融资约束,从而降低企业融资门槛,减少公司现金持有。

(二)银行竞争有助于减少信贷配给

中国的银行体系长期以来具有强烈的官方背景,信贷资金的增加与减少并不完全依据经济规律性,而主要是依据国家政策规划和国家相关经济目标需要,在信贷资金来源与流通范围内,由银行的上级行政主管部门所制定的信贷分配比例来决定。

信贷资金作为经济市场发展运行的基础,其合理配置是经济发展构成中最重要的一步。银行产业处于垄断性地位,信贷资金的提供往往不是按照市场方式进行配置,而是依据行政方式进行配置。在信贷资金分配主要基于行政分配比例的背景下,一般具有深厚行政背景,或者与国家相关政策目标相联系的公司,才能得到合理的信贷分配。而处于信贷分配体制之外的公司,难以通过市场化的合理程序及时有效得到信贷资金。当这些公司有资金需求的时候,银行会采取诸如提高资金留存率、提高交易费用等隐性手段,或者强制要求固定资产抵押、有实力的企业担保、自行设定贷款的期限等施加信贷约束。这样不仅会降低整个经济市场的资源配置,还助长了银行业的不良风气,无法对有资金需求的公司实施信贷配给。

而随着银行竞争度的提升,银行将不会通过隐性的手段对企业信贷资源进行控制,由此给企业带来了更多的资金需求满足途径。银行脱离行政配置的体系,真正成为市场主体,按照市场化的方式配置信贷资源,企业的信贷配给得到及时的解决,从而充分缓解公司资金的压力,控制合理的流动资金。

(三)银行竞争有助于减少“双重歧视”

当前银行体系行政背景所造成的垄断型市场结构,使银行体系在配置信贷资金时,倾向于照顾国有企业。因为两者都处于体制内,在体制之间两者的资金借贷关系更近乎一种信贷资源的分配与被分配关系。银行这么做,既不需要考虑信贷的风险,也不需要考虑信贷的经济效率。而国有企业心安理得地获取这种信贷资金,既不需要考虑成本,也不需要考虑获取难易。而对非国有企业,银行又采用另一套信贷供给的机制,此时,银行在配给信贷资金时不仅会考虑信贷的风险,还要强调信贷配置的效率。有时候为了保障体制内的信贷配置任务完成,还必须对信贷资源的配置针对非国有企业施加更为苛刻的要求,从而形成所谓的所有制歧视。

不仅如此,银行在供给信贷资金时,为了保证信贷资金安全,必须考察信贷获取对象的资产规模情况。只有规模达标的公司银行才会供给信贷资金,而中小企业资产通常无法得到银行认可,企业的担保得不到有效的完善,从而使银行的信贷产生风险。因此,银行往往在供给信贷资金时,会对规模不足的企业实施所谓的规模歧视。虽然国家有相关的政策制度,银行仍会以风险为由,控制甚至是拒绝向民营公司、中小公司提供资金支持。

只有银行成为市场主体参与到市场竞争中,摆脱了行政背景所施加的信贷配置自主权有限约束,才能真正作为市场主体来考虑自身的盈利与发展前景。在充分竞争的市场环境下,作为市场经营主体的银行为了自身的发展,充分扩大自身的市场份额、提高自己的盈利水平,信贷市场上所有的企业、一切可能的收益机会都会得到重视,这样就能消除所谓的规模歧视与所有制歧视。至此,方能缓解大量民营公司、中小公司的融资约束,从而减少此类公司的现金持有。

四、模型、变量与实证分析

(一)模型的设定

本文结合文献中经验研究常用的计量方法,构建基础模型如下式(1)所示:

Yt=α0+α1X1t+α2X2t+α3X3t+α4X4t+εt

(1)

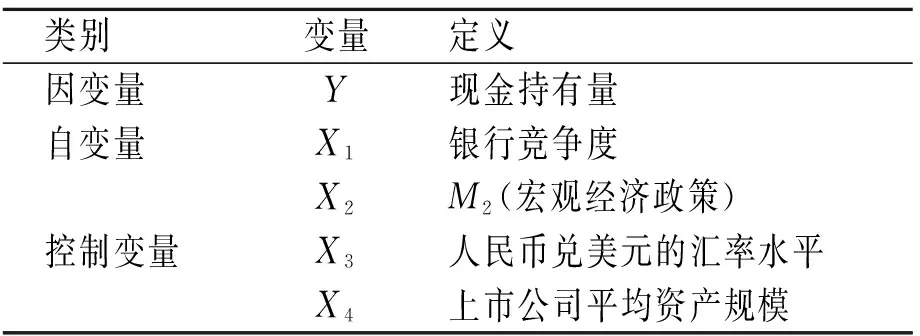

式(1)中解释变量Y表示上市公司的现金持有量,X1表示银行竞争度。文献中研究公司现金持有量的因素主要有内部与外部两个角度。从外部来说,包括宏观经济政策与经济开放程度。考虑到本文研究属于公司金融领域,因此本文选取货币供应量M2作为控制变量X2,表示宏观经济政策的影响;人民币兑美元的汇率水平作为X3,表示经济开放度的影响。从内部来说,选取上市公司平均资产规模作为X4,表示上市公司平均资产规模。εt表示服从经典假设的白噪声随机误差项。在方程(1)中,α1是主要观测的参数,表示控制住余下的控制变量后,解释变量X1对被解释变量Yt的影响。根据前述的变量定义,如果α1的符号为正,那么银行竞争度的增加会导致上市公司现金持有量的增加;反之,如果α1的符号为负,银行竞争度的增加会使上市公司的现金持有量减少。同理,若α2、α3、α4的符号为正,解释变量X2、X3、X4的增加也会使上市公司现金持有量增加;反之,若为负,会导致上市公司的现金持有量减少。

综合本文所选取的变量及定义,汇总如表1所示。

表1 变量及定义

(二)变量的选取

1.被解释变量的选取

被解释变量Y是上市公司的现金持有量。如前所述,Y主要由上市公司的资产负债表中货币资金、短期金融资产、未分配利润三项构成。

2.解释变量的选取

本文考察的主要是银行竞争度X1对上市公司现金持有量的影响,计算银行竞争度的方法如下。

首先,构建方程(2):

lnRit=α+β1lnIEit+β2lnPEit+β3lnOEit+γ1lnEAit+γ2lnLAit+γ3lnAit+δDt+εit+β1lnIEit+vit

(2)

式(2)中,Rit表示银行的利息收入与总资产之比率,用以指代贷款价格;IEit表示银行的储蓄利息支出,用以指代储蓄成本;PEit表示人员工资费用支出,用以指代人力成本;OEit表示经营管理费用支出,用以指代固定资本;EAit表示总资产收益率,LAit表示净贷款占总资产比率,Ait表示总资产,最后的三个变量都是控制变量,分别用以控制银行经营水平与潜在的规模影响。

PR指数=β1+β2+β3

(3)

再由式(3)计算所得的PR表示银行收益对资金成本、劳动成本与经营成本三项成本投入价格的弹性之和。依据文献中通行的说法,如果PR接近1则反映银行业的市场结构趋向完全竞争,如果PR小于0则表示银行业的市场结构较为垄断。

(三)实证结果及分析

本文选取我国上市公司2002—2014年的数据进行分析,其中创业板的时间起始于2009年,并剔除商业银行的上市公司数据。数据主要来自CCER数据库。

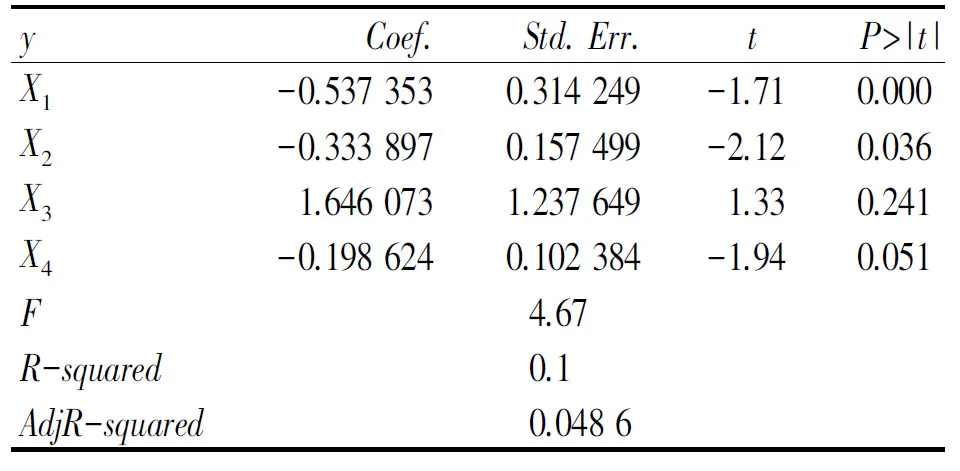

用Stata 12进行回归,全样本结果如表2所示。X1的系数为负数,表明银行竞争度的提升有助于上市公司现金持有量的减少。银行竞争度提高1%会导致上市公司现金持有量平均下降0.537%。X2的系数为负数,表明货币供应量M2的提升会引起上市公司现金持有量的减少,两者呈现出负向关系。也就是说,货币供应量M2趋向宽松的时候,有利于上市公司现金持有偏好的缓解;货币供应量M2趋紧的时候,不利于上市公司现金持有偏好的缓解。X3的系数为正数,表明人民币对美元汇率波动的提升会引起上市公司现金持有量的增加,两者呈现出同向关系。也就是说,人民币对美元的汇率波动大时,不利于上市公司现金持有的缓解;人民币对美元的汇率波动小时,有利于上市公司现金持有的缓解。但是,X3没有通过显著性检验,说明人民币对美元汇率可能对上市公司现金持有不具有实质影响。X4的系数为负数,表明上市公司平均资产规模与上市公司现金持有呈现出负向关系。

表2 全样本估计结果表

考虑到中国资本市场的多层次性,本文进一步将全样本分解成主板市场、中小板市场与创业板市场进行分析,回归结果汇总如表3所示。

表3 分样本估计结果汇总表

注:*表示10%的显著性水平;**表示5%的显著性水平;***表示1%的显著性水平。

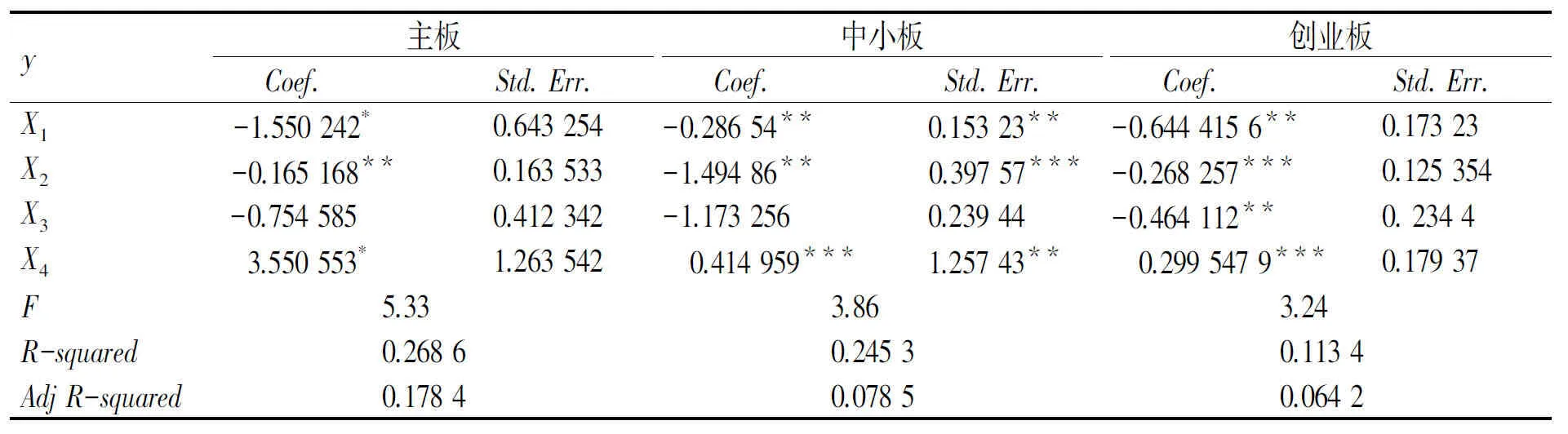

表3中主板市场、中小板市场与创业板市场的回归结果中,X1的系数均为负数,表明银行竞争度的提升对这三个市场的上市公司的现金持有偏好均有缓解作用,且这种缓解作用在统计上都是显著的。不同的是,X1系数的绝对值在这三个市场有差异:主板市场最大,创业板次之,中小板最小。这说明商业银行竞争度提升对上市公司现金持有偏好的缓解作用在主板市场最显著,而中小板则最弱。

表3中三个分样本回归结果显示,X2的系数都是负数且显著,其含义与全样本并无二致。而X3在主板市场与中小板市场没有通过显著性检验,但是在创业板市场上则通过了,这表明人民币汇率对主板市场与中小板市场上市公司现金持有可能没有实质影响,但是对创业板市场公司现金持有则有显著影响。这或许是因为中国创业板的公司,多少都有一定外资风投在里面持股。在这三个子样本中,X4的系数均为正数且显著,其含义与全样本并无二致。

通过将全样本分解成主板市场、中小板市场与创业板市场分析可以看到,当前我国商业银行竞争度提升对缓解不同股票市场上市公司现金持有偏好效应的确存在较为明显的差异。相对而言,商业银行缓解上市公司现金持有偏好的作用在主板市场最大,在创业板市场次之,而在中小板则最小。显然,主板市场是我国资本市场的主体,而创业板则承载着我国创业创新发展的重任,因此提升银行竞争度对促进我国资本市场健康发展,从而促进上市公司可持续发展具有非常显著的意义。

五、结论与相关建议

本文运用了多元线性回归分析方法,通过选取我国上市公司2002—2014年的现金持有量的相关数据作为研究样本,研究了银行竞争对于缓解上市公司现金持有偏好的作用。结果表明:银行竞争度的增强有助于缓解上市公司现金持有的偏好。而且这种缓解效应在不同的资本市场程度是不一样的:在主板市场最大,在创业板市场次之,而在中小板则最小。

上市公司现金持有偏好过高则会影响上市公司的经营业绩与市场价值,因此,促进中国商业银行市场结构从垄断转向竞争是极其必要的。鉴于此,提出如下的建议:

1)放开民营资本进入商业银行业的限制。中国的民营经济经历40年,已经积累了雄厚的资本,从规模来看,能够承担起和抵御住开办商业银行所必须面临的各类风险,因此,应尽快鼓励和引导参与或设立商业银行,鼓励这类商业银行作为市场主体,开展与国有商业银行的竞争,以促进我国商业银行业市场竞争度的提高。这种民营资本与国有资本为背景的商业银行同时作为市场主体在金融市场上的竞争所带来的银行竞争效应必将缓解上市公司现金持有偏好。

2)鼓励外资银行在允许的范围内与中资银行进行竞争。外资银行相对于中资银行而言,具有较为突出的技术优势、管理优势、创新优势、营销优势。随着中国经济发展与完善,银行业的对外开放是未来发展的必然趋势,引入外资银行有助于鼓励中资银行与外资银行同台竞争,在学习和借鉴上述优势的前提下,优化中国的银行市场的结构特征,使垄断型的结构转化为竞争型的结构,从而缓解中国上市公司现金持有偏好。

3)进一步完善与深化中资银行市场化主体进程。完善与深化以中资银行为主体的市场外部进程,不仅可以满足市场资金需求者对资金的需求,满足企业的生产经营需要,扩大市场需求供应渠道,同时,也可增强市场的活力,更有利于我国银行业快速健康的发展。

[1] Almeida,H.,M.Campello,I.Cunha,and M.Weisbach.Corporate liquidity management:A conceptual frame work and survey[J].Annual Review of Financial Economics,2014(6):135-62.

[2] Lins,K.,H.Servaes,and P.Tufano.What drives corporate liquidity?An international survey of cash holdings and lines of credit[J].Journal of Financial Economics,2010(98):160-76.

[3] Guzman M G.Bank structure,capital accumulation and growth:a simple macroeconomic model[J].Economic Theory,2000,16(2):421-455.

[4] Soedarmono Wahyoe,Tarazi Amine.Competition,Financial Intermediation,and Riskiness of Banks:Evidence from the Asia-Pacific Region[J].Emerging Markets Finance Trade.2016,52(4):961-974.

[5] Mikkelson,W.H.,and Partch,M.M..Do Persistent Large Cash Reserves Hinder Performance[J].The Journal of Financial and Quantitative Analysis,2003,38(2):275-294.

[6] Harford,J.,Mansi,S.,and Maxwell,W.Corporate Governance and Firm Cash Holdings in US[J].Journal of FinancialEconomics,2008(87):535-555.

[7] Brown,J.R.,Petersen,B.C.Cash Holdings and R&D Smoothing[J].Journal of Corporate Finance,2011(3):694-709.

[8] 张会丽,吴有红.内部控制、现金持有及经济后果[J].会计研究,2014(3):71-78+96.

[9] 王福胜,宋海旭.终极控制人、多元化战略与现金持有水平[J].管理世界,2012(7):124-169.

[10] 陆正飞,韩非池.宏观经济政策如何影响公司现金持有的经济效应?——基于产品市场和资本市场两重角度的研究[J].管理世界,2013(6):43-60.

[11] 刘星,计方,郝颖.大股东控制、集团内部资本市场运作与公司现金持有[J].中国管理科学,2014(4):124-133.

[12] 张凤.融资约束对现金持有动机强弱影响的实证分析[J].改革与战略,2011(6):71-73.

[13] 何青,李皓鹏.融资约束、现金持有量与企业投资时机选择[J].南开经济研究,2013(3):67-82.

[14] 张会丽,吴有红.超额现金持有水平与产品市场竞争优势——来自中国上市公司的经验证据[J].金融研究,2012(2):183-195.

[15] 杨兴全,吴昊旻,曾义.公司治理与现金持有竞争效应——基于资本投资中介效应的实证研究[J].中国工业经济,2015(1):121-133.

(责任编辑 尹春霞)

An Empirical Study of Bank Competition to Ease Cash Holding Preference of Listed Companies

SHIZhangmingFEIKai

(School of Economics and Management,Hubei Polytechnic University,Huangshi Hubei 435003)

Listed companies' preference for holding large amounts of cash hinders their long-term development.So this paper studies cash holding preference of listed companies from the perspective of bank competition by selecting the data from 2002 to 2014.The study shows that the ever fierce competition between China's banks can effectively alleviate information asymmetry,credit rationing and "double discrimination",thus alleviating the cash holding preference of listed companies, and this mitigation effect is more prominent in the main board market and the GEM market. Based on the analysis,the paper proposes to allow private capital to enter the commercial banking industry,to encourage foreign banks to compete with Chinese banks in the allowable range,to quicken the process of market orientation of Chinese banks.

bank competition;cash holding;listed companies

10.3969/j.ISSN.2095-4662.2017.04.009

2017-02-14

湖北省科技创新专项任务(软科学研究类)“湖北工业减排最优路径与政策体系研究”,项目编号:2016ADC033。

石璋铭,副教授,博士;研究方向:金融发展与公司金融。

F275.1

A

2095-4662(2017)04-0052-06

猜你喜欢

疯狂英语·新悦读(2020年1期)2020-02-20

中国外汇(2019年18期)2019-11-25

知识经济·中国直销(2018年7期)2018-07-27

商周刊(2017年23期)2017-11-24

现代企业文化·综合版(2017年5期)2017-06-14

人生十六七(2015年26期)2015-08-22

小说月刊(2015年9期)2015-04-23

营销界(2015年22期)2015-02-28

科学启蒙(2011年9期)2011-09-22