延迟退休对不同性别的养老保障分析

2017-11-30 12:53郑睿臻许志华梁海艳

华东理工大学学报(社会科学版) 2017年5期

郑睿臻 许志华 梁海艳

公共政策与公共管理

延迟退休对不同性别的养老保障分析

郑睿臻1许志华2梁海艳3

(1.中国人民大学 人口与发展研究中心,北京 100872;2.中国人民大学 环境学院,北京 100872;3.曲靖师范学院 法律与公共管理学院,云南曲靖 655011,中国西南地缘环境与边疆发展协同创新中心,云南昆明 650500)

随着老龄化进程的不断加快,我国的养老金支付问题日益严峻,延迟退休被认为是解决养老金缺口的一种有效途径。本文从个人公平的角度,通过权利与义务的对等性,测算不同性别参保人员所缴纳和所领取的养老金份额,并分析了不同退休方案的敏感度。结果表明随着预期余命和受教育年限的提高,个人所领取的养老金远大于所缴纳的养老金,延迟退休有利于减少个人账户养老金的收支差距,且女性较男性更为明显。同时,本文从社会养老保障水平出发,分析延迟退休对养老金替代率的影响,结果表明在目前养老金收益率较低、预期余命不断增加的客观情境下,延迟退休能够在一定程度上提高我国的养老保障水平。且延迟退休对于男性养老保障水平的影响小于女性,对提高女性工人的养老保障水平作用最大。

延迟退休 性别差异 收支平衡 保障水平

一、引言

随着全球老龄化程度的加深,各国陷入养老金支付困境,纷纷开始针对本国国情,寻求解决方案。我国也毫不例外地面临严重的养老保障问题,但是我国的养老保险制度还不够完善,尽管初步在制度体系上实现了全覆盖,却仍然存在覆盖面小、待遇水平低等一系列问题。截至2014年底,城镇职工基本养老保险的个人账户有接近1万亿的空账,企业部门缴费人员占参保职工人数的比重仅81.19%,这意味着,在2014年每5个参保职工中就有大约1人没有缴费。城乡居民基本养老保险参保人数50107万人,其中实际领取待遇人数仅为14313万人,占总参保人群的28.56%。此外,与当前的物价水平相比,我国的养老金待遇也很低,其中企业退休人员养老金为月均2000元左右,城乡居民人均基础养老金仅为117元。对此,不少社会保障学学者呼吁进一步提高养老金标准。但是鉴于我国养老金市场还不健全,部分学者针对中国养老基金缺口和隐性债务问题提出了延迟退休的对策。有学者从健康预期寿命的角度认为现在实施延迟退休还尚早。①姜向群、陈艳:《对我国当前推迟退休年龄之说的质疑》,《人口研究》2004年第5期,第69-74页。其中,John Hudsonamp;Stefan Kuhner通过对各国养老金的定量分析,认为是否应该通过延迟退休来减轻养老金的支付压力,应该视具体情况而定。②John Hudson and Stefan Kuhner,“Towards Productive Welfare?A Comparative Analysis of23 OECD Counrtries”,Journalof European Social Policy,2009,19(1):34-46.但是大部分学者从养老保障水平的角度认为实施延迟退休是十分有必要的。③④李珍:《唯有多管齐下才能增加制度的长期可持续性》,《中国劳动保障报》2015年11月13日004版。Lacombaamp;Lagos认为延迟退休是减少养老金支付压力的重要改革举措之一。⑤Lacomba,J.A.,amp;Lagos,F.Postponing the Legal Retirement Age.SERIEs,2010,1(3):357-369.林宝研究发现提前退休等现象会增加我国养老金的隐性债务问题,而延迟退休却可以缓解养老金的支付压力,且可起到增收减支的效果,但延迟退休年龄的合适与否会直接影响我国失业率的高低。⑥林宝:《延迟退休年龄对养老金资金平衡的影响》,《党政视野》2015年第6期,第65页。此外,还有学者通过构建模型来量化延迟退休对养老金的影响。刘钊运用仿真模拟的方法选取辽宁省进行分析,认为延迟退休有助于缓解养老金的收支差异。⑦刘钊、刘武、霍家风:《辽宁省职工基本养老保险基金收支平衡的系统动力学仿真研究》,《第一资源》2014年第1期,第158-169页。柳清瑞、苗红军通过对未来老龄化状况的分析和养老金缺口的计算,认为老龄化社会的到来会进一步加大养老金的支出负担,并强调及早实施延迟退休政策的必要性和紧迫性。⑧柳清瑞、苗红军:《人口老龄化背景下的推迟退休年龄策略研究》,《人口学刊》2004年第4期,第3-7页。Gustman and Steinmeier根据生命周期模型对养老金进行了测算,结果表明退休年龄由62岁提高到64岁,可以降低60%的62~64岁人群的退休高峰期,有效缓解养老金的收支压力。⑨Gustman,AL,Steinmeier,LT.SocialSecurity,Pensionsand Retirement Behavior within the Family.Journal of Applied Econometrics,2004,19(6):723-737.王晓军等对现收现付制下养老金收支状况进行模拟,结果表明养老金的收支平衡状况在2000~2030年间将有所好转,但老年人口比重的增加将导致入不敷出。而若将退休年龄从2020年延迟到65岁,养老保险金的收支状况将会得到明显改善,并且稍有盈余。⑩王晓军、王燕、康博威:《我国社会养老保险不同类型人群养老金替代率的测算》,《统计与决策》2009年第 20期,第10-12页。

综观国内外“延迟退休对养老金的影响”研究有如下特点:一是,多以描述性分析为主,系统性与逻辑分析深度不够;二是,对养老保险金的测算过于简单,并误以人均预期寿命替代预期余命;三是,多聚焦于养老金的缺口到底是多少,鲜有文章从个人公平和养老保障水平的角度出发进行分性别的研究。目前,国内对延迟退休与延迟领取养老金年龄是否等同,存在争议,本文界定延迟退休即为延迟领取养老金年龄。本文将从个人收支公平性的角度,构建养老金个人账户的收支模型,论证实施延迟退休对不同性别参保人群的合理性,分析不同性别参保人群对延迟退休的敏感度;同时参照世界银行养老金精算公式,对1995年-2035年间养老金保障水平进行测算,从量化分析的视角进一步阐释延迟退休对不同性别参保人群养老保障水平的影响,以期从多方面切实提高我国的养老保障水平。

二、延迟退休对不同性别养老金收支平衡的影响

相对于养老金收支、社会就业变动的影响,延迟退休年龄最直接的影响就是个人权利和义务的重新划分,即个人养老保险缴费义务时间终点的推后及享受养老待遇时间起点的后延。若这种重新划分能够体现权利与义务的对等,表明延迟退休政策并没有损害个人的权利,且有助于养老金的收支平衡;反之,若权利与义务不对等,那么即使养老金收支再平衡、就业形势再良好,都不能成为实施的合理理由。本节主要从延迟退休对工作时间的调整出发,通过养老金个人账户的测算,对养老保障中涉及的个人权利与义务进行定量研究,并对不同延迟退休方案的敏感度进行分析。

我国现行的养老保险制度体系由四大部分组成,分别是城镇企业职工基本养老保险制度、机关事业单位退休养老制度、新型农村社会养老保险和城镇社会养老保险制度。表1为我国现行养老保险制度体系及其特点,由表1可知,由于我国现行的养老保险制度都涵盖社会统筹和个人账户部分,其中社会统筹部分由国家宏观调控,所以若要定量分析延迟退休的公平性与合理性,需要通过个人账户中个人所缴养老金(义务)与个人所领养老金(权利)的对等性来研究。

表1 我国现行养老保险制度体系

(一)前提假设

假设1:假设养老保险的受众为“新人”

我国的养老保险体制一直都在逐步完善中,虽然我国现行的养老保险制度采用“社会统筹和个人账户”相结合的模式,但是现期我国实际养老保险体系中存在着所谓的“老人”、“中人”和“新人”三种不同方式的参保人群。“老人”指在传统退休养老制度下,不用缴纳任何费用,由社会统筹分配领取相应金额的养老金,不存在个人账户的问题。“中人”指在两种养老保险金制度转变的过渡阶段,存在个人账户,但是只涉及部分工作年限。“新人”指在现行的新保险养老制度下,个人账户养老金从参加工作就开始累积。 养老保险制度中的“老人”和“中人”已经或即将退出劳动力市场,对“新人”的分析研究,将会对未来退休制度的调整更具有针对性和现实意义。因此,假设养老保险的受众为“新人”。

假设2:假设养老保险金的个人账户不存在“空帐”问题

在制度的实际执行中,由于没人承担从现收现付制向部分积累制的转制成本,个人账户缴费不得不用于保障当期养老金的发放,从而形成了“空账运行”的模式。就现阶段来看,我国的个人账户还无法做到全部做实。这样,随着代际转移、“空帐”现实,个人的养老权利和义务也难以量化。但是,从长远来看,在我国现行养老保险制度的规定中,个人账户的做实是大势所趋。虽然,假设个人账户为实账,与现实有些许偏离,但是却是用来定量分析退休年龄影响的可行方式之一。所以,本研究假设个人账户为实账。

假设3:假设个人账户的退休金按照预期余命来发放

我国现行的退休制度和养老金制度下:男性60岁退休计发139个月,女干部55岁退休计发170个月,女职工50岁退休计发195个月,然而,个人账户的计发月数远低于现在的预期余命,将近一半的退休生活将无法从个人账户领取退休金,显然不合情理。因此,假设个人账户的退休金按照现在每月的发放标准一直持续到预期余命结束。

(二)个人账户的养老金收支计算

通过分析个人所缴养老金(义务)与所领养老金(权利)之间对等性,可判断退休年龄的合理性。本文对个人所缴养老金与所领养老金进行测算,且为进行两者不同年份间的对比,以个人退休时间为基期,对所缴养老金及退休后个人所领养老金进行折现。

1.个人从开始工作到到退休时缴纳的养老保险费用总额的现值模型为:

Sn=CW[(1+R)n+(1+r)(1+R)n-1+…+(1+r)n-1(1+R)](1)

其中Sn为个人从开始工作到退休时缴纳的养老保险费用的现值,W为平均工资水平,R为养老金的收益率,r为实际工资增长率,

2.设个人账户给付水平与工资指数化,则个人在退休后所领取的养老保险金总额现值模型为:

其中S′n为个人退休后所领取的养老金现值总额。b为名义养老金增长率与名义工资增长率的比值,根据胡晓义①胡晓义对1997年的26号文的替代率的预测方法,推算在现行38号文的制度下,个人账户部分的替代率要达到24.2%(即8%*35*12/139=24.2%)。的测算,个人账户部分的替代率要达到24.2%,才能实现我国设定的总体目标替代率。所以个人账户的b取值为24%,et0为退休时的平均预期余命。

(三)参数的设定

根据《中华人民共和国劳动法》、《中华人民共和国劳动合同法》、《中华人民共和国就业促进法》及相关法律规定:法定劳动年龄指年满16周岁至退休年龄,有劳动能力的中国公民。但是,事实上,由于我国公民受目前教育体制和受教育年限提高等原因,开始工作的年龄远大于16岁。一般情况下,高中毕业为19岁,大学毕业为23岁,硕士毕业为26岁,博士毕业为29岁。近年来,随着大专院校的扩招,我国的平均初始劳动年龄仍将进一步推迟。

我国相关法律规定:正常退休年龄为男性60周岁,女干部55周岁,女工人50周岁。根据《中国统计年鉴》、《中国物价年鉴》及历年央行的存款利率,可得不同年份的平均工资水平、工资增长率、养老金收益率等,本文在计算的时候均选取不同预测时期的平均值进行测算。

(四)测算结果及分析

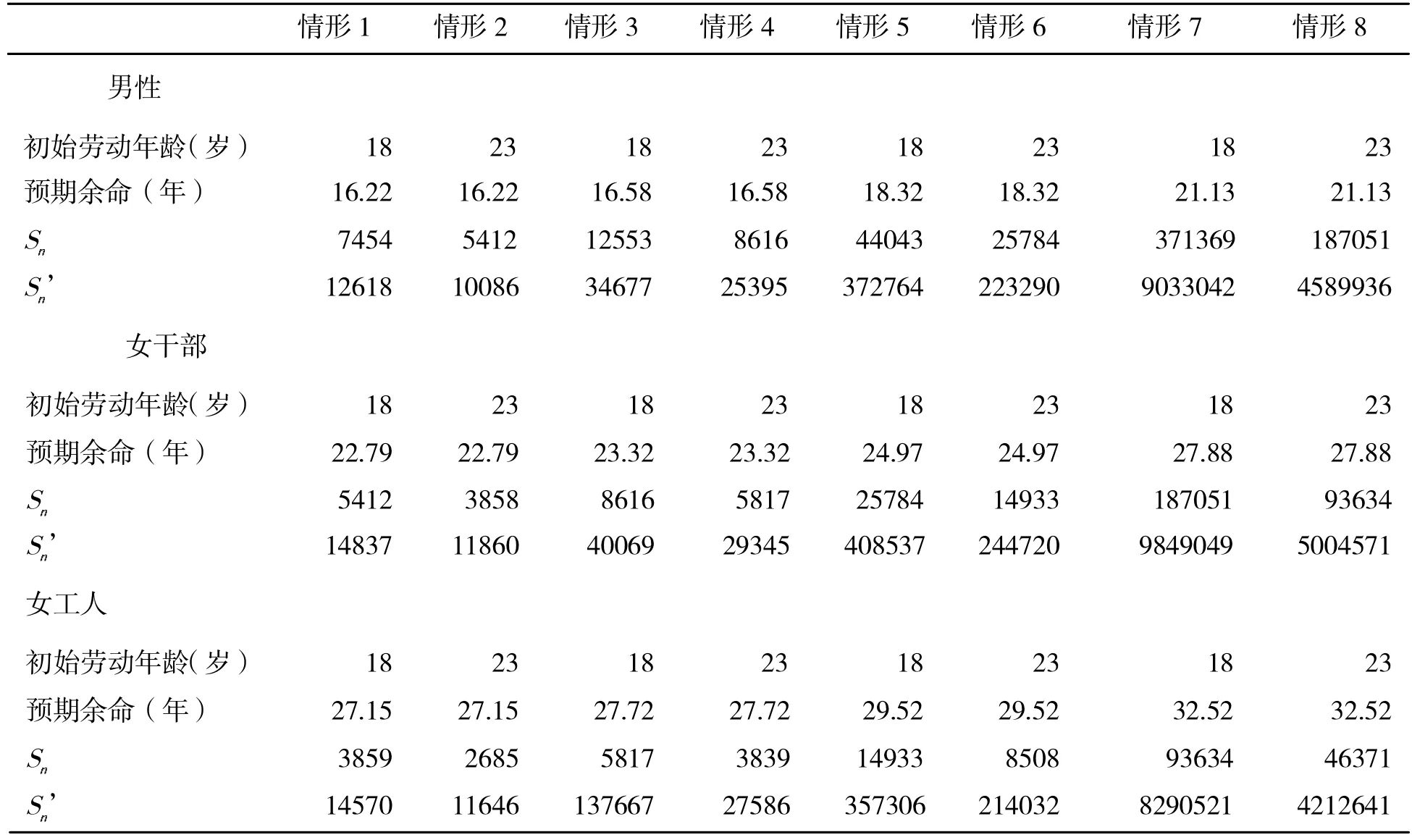

在所有职工都按法定年龄退休即男性为60岁、女干部为55岁、女工人为50岁时,且养老金收益率采用预测时期内的实际收益率的平均值,对不同情形下的男女所缴纳的养老金及所领养老金进行测算,结果如表2所示。

1990-1995年间,男女职工所缴纳的养老金和所领取的个人账户养老金相差不大(最多相差1万元),说明当时的退休制度是基本适合的,体现了个人权利与义务的对等。而到1995年-2000年间,两者之间出现了差距,但仅为2~3万元。但随着预期余命的延长,若维持当前的退休政策不变,到2010年-2015年(即当前平均预期寿命下),男性18岁参加工作所领取的个人账户的养老金比所缴纳的约多出33万元,女干部多出38万元,女工人多出34万元。随着高校的扩张,大学的进一步普及,全民的受教育年限进一步提高,当劳动者在其大学毕业(23岁)进入劳动力市场,到退休时,男性所领取的养老金是所缴纳的养老金的8.6倍,女干部约为16倍,女工人约为25倍。这种趋势到2030-3035年进一步呈现扩大的趋势,男性职工个人所领取的养老金会远远大于个人所缴纳的养老金达440万~866万余元,两者相差24~25倍,女干部所领取的养老金是所缴纳的52~53倍,女工人为86~91倍。

表2 不同情形下缴纳及领取养老金(元)

而若现在采取延迟退休政策,按照2种退休方案(①男性65岁退休,女性60岁退休;②男女都65岁退休)对不同情形下的男女所缴纳的养老金及所领养老金进行测算,结果如表3所示。由表3可知,当男性的退休年龄延迟到65岁,女性的退休年龄延迟到60岁时,养老金的收支差距明显缩小。比如,23岁工作60岁退休的女性,所领取养老金与所缴纳的养老金由政策调整前相差25倍多极速缩减为10倍多。相比女性,男性延迟退休的敏感度不够明显,所领取养老金与所缴纳的养老金的比值仅缩减了3倍多。而将男女退休年龄都延迟到65岁时,女性所领取的养老金与所缴纳的养老金之比缩小了3~4个百分点,较方案1进一步缩小了个人账户养老金的收支差距。

表3 延迟退休后不同情形下缴纳及领取养老金(元)

三、延迟退休对个人账户养老金替代率的影响

养老金替代率通常被作为社会养老保障水平的衡量指标,即通过退休后个人所领取的养老金占当时社会平均工资的比例来判断养老保障水平的高低。我国为保障退休人员基本的生活需求,认为养老金的总目标替代率应该设定为60%。而要达到我国设定的总体目标替代率,个人账户部分的替代率需达到24.2%。

(一)养老金替代率计算方法

根据上述公式及平衡精算原理,令公式(1)与公式(2)相等,即F=P,则养老金替代率b为:

当基金投资收益率R等于工资增长率r时,养老金替代率b为:b=。延迟退休政策下的养老金替代率的测算,要根据不同退休年龄时点对应的平均预期余命进行计算,而不是用个人账户累积额简单地除以计发月数。

(二)参数设定

根据《中国统计年鉴》、《中国物价年鉴》及历年央行的存款利率,可得名义工资增长率为14.39%(2003-2012年的平均水平)。此外还设置了两个较低值为10%(考虑到未来我国经济发展放缓的因素)和8%(即国家近几年提出的经济增长的“保8”目标,据有学者测算,只有经济增长率达到8%,才能消化新增就业压力),年利率分别为2.689%(2003-2012年的平均水平)以及8.29%(根据社保基金理事会2001-2012年报,该基金年均收益率在为8.29%左右)。

按照我国现行的退休制度,男性、女干部和女职工的退休年龄分别为60岁、55岁、50岁,若18岁开始工作,工作年限分别为42年、37年、32年;随着人们普遍教育水平的提高,大学毕业后23岁进入劳动力市场,那么工作年限分别为37年、32年、27年。根据2010年第六次人口普查数据,陈卫测算得60岁男性的预期余命为17.3年,65岁男性的预期余命为14.03年;50岁女性的预期余命为30.66年,55岁女性的预期余命为26.10年,60岁女性的预期余命为21.72年。依据不同退休政策下养老金替代率的计算公式(3),根据男性、女干部及女职工不同的退休年龄,分别计算了其个人账户的养老金替代率,反映了不同养老金收益率与养老保障水平之间的关系。

(三)结果分析

1.不同退休政策下男性养老保障水平的测算

由图1可知,在养老金收益率和工资增长率恒定的条件下,如果退休年龄延迟5岁,男性老年人的社会养老保障水平将会显著提升;养老金年收益率越高,延迟退休带来的养老金替代率的增加效应就越显著;若按平均养老金收益水平2.689%,工资增长率为14.39%来看,养老金替代率远远低于24%的预定目标。在养老金年收益率不变的情况下,工资增长率越高,养老金的保障水平越低,即使延迟退休,对养老金个人账户替代率的作用也只是杯水车薪。若按照社保基金理事会公布的收益率(8.29%),在工资增长率为8%的时候,养老金替代率能够达到20.43%,而延迟退休5年,则可达到29.1%,超过预定目标5.1个百分点,养老保障水平显著提高并超过国家预设水平。养老金的替代率对年收益率和工资增长率都有着苛刻的要求,即随着工资增长率的提高,年收益率要满足更高的条件,才能保障养老金的替代率水平。延迟退休可以显著降低这一苛刻要求,使养老金的年收益率更加合理、更加贴近现实。若养老金的年收益率和工资增长率相等时,养老金的替代率只与退休时间和预期余命有关,当延迟退休5年时,养老金的替代率可提高8个百分点。由此可见,延迟退休和养老金的年收益率对养老金替代率的提高至关重要。

图1 不同退休年龄和工资增长率下个人账户替代率和年收益率关系图(男性)

图2 不同退休年龄和工资增长率下个人账户替代率和年收益率关系图(女干部)

随着养老金年收益率的提高,养老金替代率会得到显著提升。但是,在目前养老金收益率很难提高的情况下,延迟退休不但可以增加缴费,同时还可以提高养老金的保障水平。近几年来,我国的工资增长幅度最大,经济增长次之,大约维持在9%左右,养老金收益率增速最慢。虽然,社保基金理事会公布的收益率为8.29%,但是自成立以来,只有2007年的收益率达到30%以上,其余年份都与一年期银行利率持平。在工资增长率为8%、10%和14.39%的情况下,若要使个人账户的养老金替代率达到24%,养老金的年收益率需要达到 8.87%、10.88%和 15.31%,这与目前我国的养老金收益率现状差距甚大,而且还要高于近几年快速增长的工资增长率,难度颇大。比较而言,提高延迟退休不失为一个备选策略,能够显著提高养老金的保障水平,又不至于引起经济的巨大波动,同时也符合我国人均预期寿命提高、预期余命延长的现状。

2.不同退休政策下女性养老保障水平的测算

由图2可知,女干部在不同退休年龄和工资增长率条件下,个人社会保障水平与养老金的年收益率亦呈现正相关关系。但是,在相同的工资增长率和养老金年收益率下,女干部延迟退休5年对养老金替代率的影响不如男性。即使在工资增长率为8%,养老金年收益为8.29%的情况下,延迟退休5年最多也只能使养老金替代率提高5个百分点,其他情况下提高幅度更小。在工资增长率和养老金年收益率相等的情况下,55岁退休的替代率为 11.34%,60岁退休时的替代率为15.47%,离24%的标准还差9~13个百分点,保障水平较低。为了达到24%的预设目标,60岁退休对养老金年收益率的要求较55岁退休降低约1%。同样,在养老金年收益率一定时,养老金年替代率与工资增长率呈负相关关系。

由图3可知,相较于男性和女干部,女职工的养老保障水平最差。因为相比于前两者,女职工的工作年限最短,而预期余命又较男性长,同等条件下,其替代率对养老金的收益率要求最高。在三种不同的工资增长率条件下,要达到个人账户的目标替代率(24%),养老金收益率要分别达到 11.69%、13.76%、18.3%。同等条件下,当退休年龄延迟5年时,养老金的替代率可以提高一倍之多,提高幅度最为明显。当工资增长率由8%增加到10%的时候,延迟退休5年的养老金替代率甚至高于工资增长率降为8%的替代率。可见,延迟退休对女职工养老金替代率的提高很明显。因此,相较于男性,女性更需要通过延迟退休来提高养老保障水平,尤其是女职工。

图3 不同退休年龄和工资增长率下个人账户替代率和年收益率关系图(女职工)

四、结论及建议

延迟退休作为缓解养老金缺口的有效方法之一,减轻了国家的养老金负担。但是延迟退休是否有利于个人公平,学者们并未达成一致共识。本文从个人公平的角度,计算了不同情形下个人所应缴纳养老金和个人所领取养老金的数额。根据个人权利与义务的对等性,分析了延迟退休对个人收支公平性的影响。结果表明如果不延迟退休,个人所缴纳的养老金会随着预期余命的延长,远远小于所领取的养老金。按照男性延迟5岁,女性延迟10岁的方案,个人所领取的养老金依然大于所缴纳的养老金,只是收支差距有所减小。其次,从社会养老保障水平出发,分析了不同退休年龄对养老金替代率的影响,结果表明延迟退休对于男性养老保障水平的影响小于女性,对提高女性工人的养老保障水平作用最大。在目前养老金收益率较低、预期余命不断增加的客观情境下,延迟退休能够提高整体的养老金替代率,在一定程度上切实提高我国的养老保障水平。从上述结果来看,延迟退休能够有效地缩小个人账户养老金的收支差距,并且可以达到个人效用的最大化。同时,从养老保障水平来看,在目前养老金收益率很难提高的情况下,延迟退休成为提高我国养老保障水平的有效措施,特别是对女职工的养老保障水平的提高最为明显,女干部次之,男性最弱。

延迟退休客观上可以延迟且缩短养老金给付时间,且人均寿命及健康指数的提升为延迟退休提供了现实的可操作性。延迟退休是一个系统性的大工程,不是单纯地调整退休年限的问题,它涉及到公共卫生、医疗保障、养老保障、社会就业、经济发展、公共福利、社会和谐等诸多方面,因此在实现延迟退休这一举措时,必须要考虑到社会最底层工人的根本利益,在不影响城镇职工基本生活水平和原有生活意愿的基础上,采取循序渐进、小步调整的策略。充分挖掘老年人的人力资本,提高老年人的工作热情,真正地实现“老有所为、老有所养、老有所乐”。

此外,延迟退休应该有梯度地推行,国家可以设定推荐的退休时间段,让劳动者和单位自由选择退休时间,当然退休时间的早晚会对所领取的养老金产生影响(即延迟退休者的养老金会在一定比例上高于早退休的劳动者)。而对于身体状况较差未能达到退休年龄的老人可以通过寻求残疾保险获得养老保障。在部分主要靠脑力劳动和注重经验的行业,根据老年人的身体状况,可以适当延迟退休年限。最终,我国的退休时间调整,将从国家宏观调控演变为市场调控为主导,国家调控为辅的阶段。这样劳动者是否延迟退休,由自身在劳动市场的价值决定,又能在一定程度上符合劳动者的就业意愿,达到劳动者的供给与市场需求相匹配。从而使延迟退休更符合人民和国家的意愿,既减轻了国家的养老负担,又在给予老年人充分发挥自身价值的同时提高了自我养老保障水平。

The Influence and Countermeasures of Postponing the Retirement Age for Pension Security

ZHENG Ruizhen1, XU Zhihua2, LIANG Haiyan3

(1.Center for Population and Development Studies,Renmin University of China,Beijing 100872,China;2.School of Environment and Natural Resources,Renmin University of China,Beijing 100872,China;3.Institute of Law and Public Administration,Qujing Normal University,Qujing 655011;Collaborative Innovation Center for Geopolitical Setting of Southwest China and Borderland Development,Yunnan Kunming 650500,China)

Based on the current retirement policy and economic development,we’ll make a forecast on the future labor supply in China.This article adopts labor alternative research and model building research to study the quantitative effect that postponing retirement age will have on employment.According to the comparison of the amount of pension people paid and got,we found that not only will this policy increase the pension amount and reduce retirement quantity,but also reduce the withdrawal of pensions which further alleviate the pension imbalances.Additionally,by calculating the replacement ratio of pension,we found that postponing retirement age can partially improve China’s pension level.

Postponing the Retirement Age;gender;balance of payments;Pension Security

本文为2014年云南省哲学社会科学研究基地课题“云南少数民族人口城镇化与就业问题研究”(项目编号:JD2014ZD09)的成果。

郑睿臻(1990-),女,陕西人,中国人民大学社会与人口学院、人口与发展研究中心博士,主要研究方向为人口经济学、人口老龄化等;许志华,中国人民大学环境学院;梁海艳,曲靖师范学院法律与公共管理学院,中国西南地缘环境与边疆发展协同创新中心。

C913.7;F840.61

A

1008-7672(2017)05-0080-09

(责任编辑:亚立)

猜你喜欢

自我保健(2021年4期)2021-12-04

河北金融年鉴(2021年0期)2021-08-25

河北金融年鉴(2020年0期)2021-01-21

中国医疗保险(2018年3期)2018-07-14

中国社会保障(2018年5期)2018-02-06

商情(2012年48期)2017-11-08

中国医疗保险(2017年6期)2017-07-18

中国财政年鉴(2017年0期)2017-07-04

中国财政年鉴(2016年0期)2016-06-05

西安交通大学学报(社会科学版)(2015年3期)2015-06-12