美、日利率市场化改革及启示

2017-12-04 07:53史晓丹

重庆三峡学院学报 2017年6期

史晓丹

美、日利率市场化改革及启示

史晓丹

(中共福建省委党校经济学教研部,福建福州 350001)

我国利率市场化改革进入了新阶段,如何能在利率市场化进程中降低风险,稳定金融及宏观经济环境,顺利实现利率市场化成为多方关注的焦点。通过对美、日利率市场化改革进程及特征的分析,发现在我国利率市场化改革的新阶段,要加强金融基础设施建设及基准利率的培育。

利率市场化;基准利率;国债收益率

20世纪中期以来,以利率市场化为核心的金融自由化成为世界发展的趋势,我国也不例外。从1996年6月人民银行放开银行间同业拆借利率开始,我国在利率市场化进程中不断迈进,并相继在银行间债券市场、政策性金融债市场、国债市场实现了初步的利率市场化,存贷款利率的浮动空间不断上扬。2015年10月底,中央银行宣布取消对商业银行和农村合作金融机构等存款利率浮动上限,健全了以市场为主导的利率形成、调控和传导机制,提高了央行调控市场利率的有效性,由此,我国长达20年的利率市场化改革进入新阶段。

世界主要国家利率市场化改革的成功经验表明:拥有坚实的金融市场基础是改革成功的前提条件,而成熟的金融市场需要一个普遍公认的连续性的市场基准利率。市场上利率水平或金融资产价格均可以这一基准利率水平为基础,投融资者能据此计算投资收益,衡量融资成本,能为管理层的宏观经济调控提供依据,并能有效地影响基准利率的水平。因此,构造以市场资金供求为基础、以基准利率为导向的利率形成和传导机制是新阶段的重要任务。

我国的利率市场化改革在新的阶段中不断深化,为规避利率管制进行的金融创新等市场行为也使得各类风险快速聚集。如何平稳实现利率市场化,并稳定市场化后的金融市场,维持宏观经济的平稳运行?在各国的利率市场化改革实践中,以美国和日本为代表的发达国家较平稳地实现了利率市场化。故本文对美国及日本利率市场化进程进行分析,吸取成功经验,以期对我国的利率市场化改革提供理论及实践的指引。

一、美、日利率市场化改革进程

(一)美国利率市场化改革

美国利率市场化的核心在于存款利率的市场化。

20世纪30年代前期,自由竞争的美国银行业为争取存款竞相提高利率,大大增加了资金成本,使银行业面临较大的风险。在此背景下,美国于1933年通过Q条例,对定期及储蓄存款设定上限,活期存款不得付息。此后20多年里,由于通胀下降,美国一直未调整利率上限,利率上限维持在接近或高于当时的市场利率,对经济及银行业的影响也不大[1]。

20世纪60年代,由于市场利率的提高,Q规则干扰了经济的正常运行。为减少银行存款的外流,美联储只能频繁地提高存款利率上限。

1970年6月,美联储正式启动利率市场化进程,取消了10万美元以上90天以内的大额存单的利率上限;1973年5月,扩大存款利率上限的范围;1978年6月,实现存款机构引入货币市场存款账户。

1980年3月,美联储决定逐步取消存款利率上限;1983年10月,放开所有定期存款的利率上限;1986年4月,放开所有利率上限,美国完成了利率市场化的改革[1-2]。

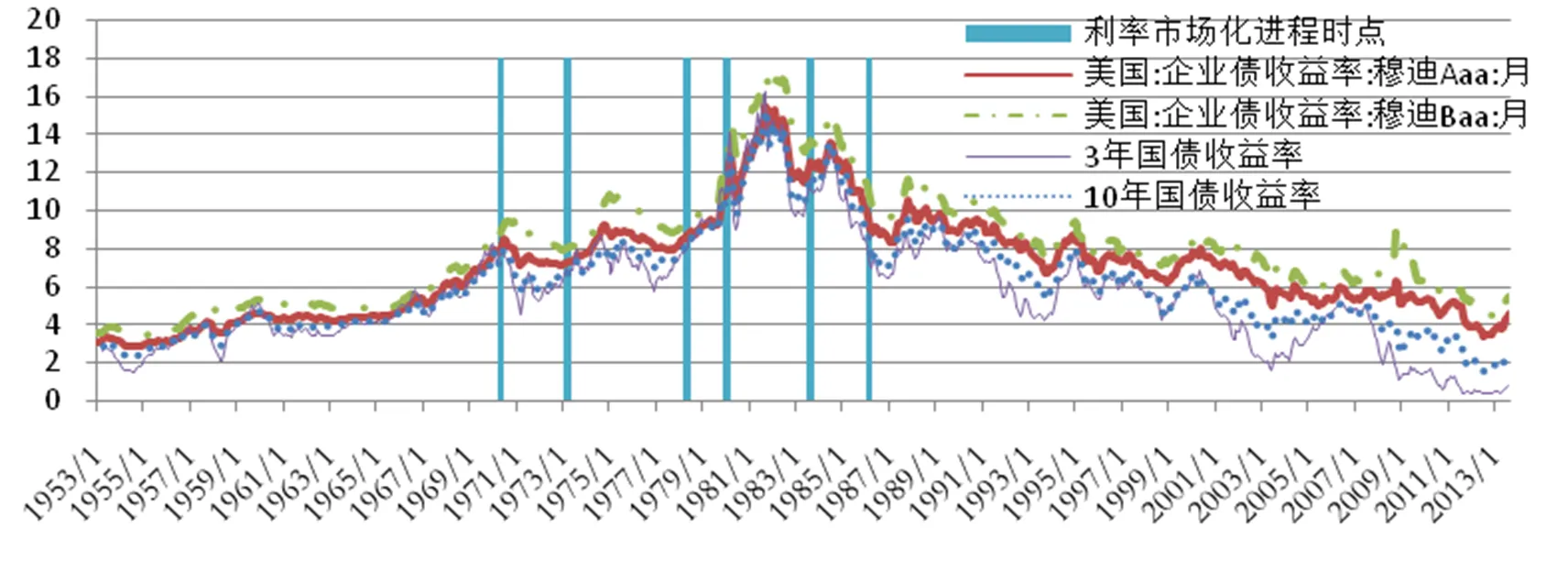

如图1、图2、图3所示:利率市场化实现之初,市场实际利率比实际GDP增长率低很多,一段时间之后,二者趋于平衡并上下波动。从货币市场利率看,利率市场化前,由于利率压制,货币市场利率通常是高于法定存款利率的,但随着利率市场化的完成,货币市场利率与存款利率逐步趋同,甚至经常出现低于存款利率的情况。存贷利差作为商业银行盈利的基础,在利率市场化过程中通常会表现出较大的波动,但利率市场化基本完成之后基本能保持稳定,并较之前明显扩大。从以上分析可初步看出,在美国利率市场化完全实施之前,美国拥有较为成熟的金融市场,较高的市场化程度及稳定的物价水平,宏观经济环境良好。

图1 美国利率市场化前后各利率(数据来源:WIND数据库)

图2 美国利率市场化前后的实际利率(数据来源:CEIC数据库)

图3 美国利率市场化前后的实际经济增长率与利率(数据来源:WIND数据库)

(二)日本利率市场化

20世纪20年代以前,日本政府未对金融机构施加利率管制,许多银行采取“高进高出”的策略,以高利率吸引存款,同时发放高利率的贷款。但由于部分借款者难以偿还高利息贷款,结果经常产生呆坏账,导致银行资金安全形势恶化,挤兑风潮引发危机,影响了日本的金融稳定。为了促进金融稳定,防止利率大幅度波动影响经济平稳发展,1947年日本出台了《临时利率调整法》,该法与美国1933年的Q条例非常相似,严格规定了存款利率上限,与此相关联,长期贷款优惠利率、政府金融机构的各项利率,均被纳入了该利率管理体系之中。这种人为的低利率政策适应了战后日本出口导向型经济发展战略的需要,有效解决了工业生产中资金不足的问题,大大地促进了经济增长。

20世纪50年代到70年代,日本经济高速增长,金融机构业务不断向海外发展,国内经济形势的变化等引起的资金流量结构的变化,人为限制的低利率导致了银行存款的流失,阻碍了经济的良性发展,在国内外因素的合力作用下,日本开启了利率市场化改革历程。日本整个利率市场化进程大致可分为四个阶段:

第一阶段,国债二级市场和一级市场利率市场化,1977年4月日本政府放开国债二级流通市场,国债可在市场上自由买卖,倒逼国债一级发行市场的放开。第二年开始发行中期国债,且采取招标的方式。国债利率的市场化开辟了利率市场化的先河,且随着国债市场的发展完善,许多投资者以投资国债的形式规避存款利率限制。同时,于1985年推出国债期货,更加促进了国债投资市场的成熟发展。

第二阶段,1978年4月,放开了银行同业拆借利率,增加了各类交易品种的短期资金市场,实现了大额交易品种利率在银行间市场、中长期债券市场及短期资金市场上的市场化。

第三阶段,放开利率管制的面额,从大额逐步推进至小额。1979年,日本政府通过逐级降低CD(Certificate of Deposit)的发行单位,引入小面额的MMC(Money Market Certificate)的形式,减少大额定期存款的起始限额和定期时间,以此逐步过渡到存款利率的市场化。且贷款利率市场化的改革同步进行,引入了短期优惠的贷款利率。流动性存款、定期存款、可转让存款、银行间市场拆借资金四种资金的加权平均值形成了贷款利率的参照基础。而可转让存款、银行间市场拆借资金均属于自由市场利率的资金,所以贷款利率已实现部分的市场化。

第四阶段,利率市场化在法律上得到了确认。1994年10月,日本利率实现了完全的市场化[1]。

日本的利率市场化经过了17年的漫长调整,顺次经历了先国债后其他、先银行同业后银行与客户、先长期利率后短期利率、先大额后小额的历程。

利率市场化后,日本利率走势基本平稳,并有下降趋势。实际利率波动性降低,1年期国债利率与同业拆借利率基本持平,如图4、图5。

图4 日本利率市场化前后的实际利率(数据来源:WIND数据库)

图5 日本利率市场化前后的存贷款实际利率(数据来源:WIND数据库)

二、美、日基准利率的选择

利率市场化需要以成熟的金融市场为依托,以各方公认的基准利率为条件。美、日的基准利率是什么,又是如何选择的?关于基准利率,国际上一般有以下三种:一是同业拆借利率。美联储就是采用联邦资金利率(同业隔夜拆借利率)作为基准利率;英国(Libor)、新加坡(Sibor)、日本在放开利率管制的进程中,是以国债交易和发行利率自由化为突破口而最终以银行间市场利率为基准利率。二是短期国债利率。美国除了联邦资金利率还以三个月国库券利率作为基准利率。三是国债回购利率。目前以回购利率为基准利率的国家有:英国(以两周回购利率),德国(7天或14天回购利率),法国(一周回购利率),西班牙(10日回购利率)等。基于美国和日本的基准利率体系的实证研究分析发现,国债收益率在市场中具有普遍的基准性。以下是对两国利率体系的相关关系分析及格兰杰因果关系检验。

(一)美国国债市场及基准利率

美国国债早在20世纪初就发展起来了,当时国债发行的原则是定期可测。随着利率市场化的深入,国债市场也逐渐健全。1914年第一次世界大战之前,国债只是服务于某个特定项目的融资工具:补充国库黄金储量、资助战争和建造运河。1914年81%的流通国库券存放在国库保险柜,因此,国债二级市场受到了限制。而国债的持有者主要是各国民银行,它们需要国债券作为银行券发行和公众存款的抵押品。

伴随着战时资金需求的增加,国债发行数量也在增长,国债管理技术也有了重大进步,国债期限延长,发行了可转换国债。20世纪20年代,国债不再主要作为银行及政府的抵押品出现,二级流通市场开始发展起来。而第二次世界大战对资金的需求,使美国的国债规模由1940年的510亿美元提升至战后的2 600亿美元。20世纪80年代,冷战开始后国债又迅速增加,10年间增加了两倍。冷战结束后,国债暂时减少。2003年后,国债以每年5 000亿美元的速度增加,到了2008年,美国国债首次超过了10万亿美元。

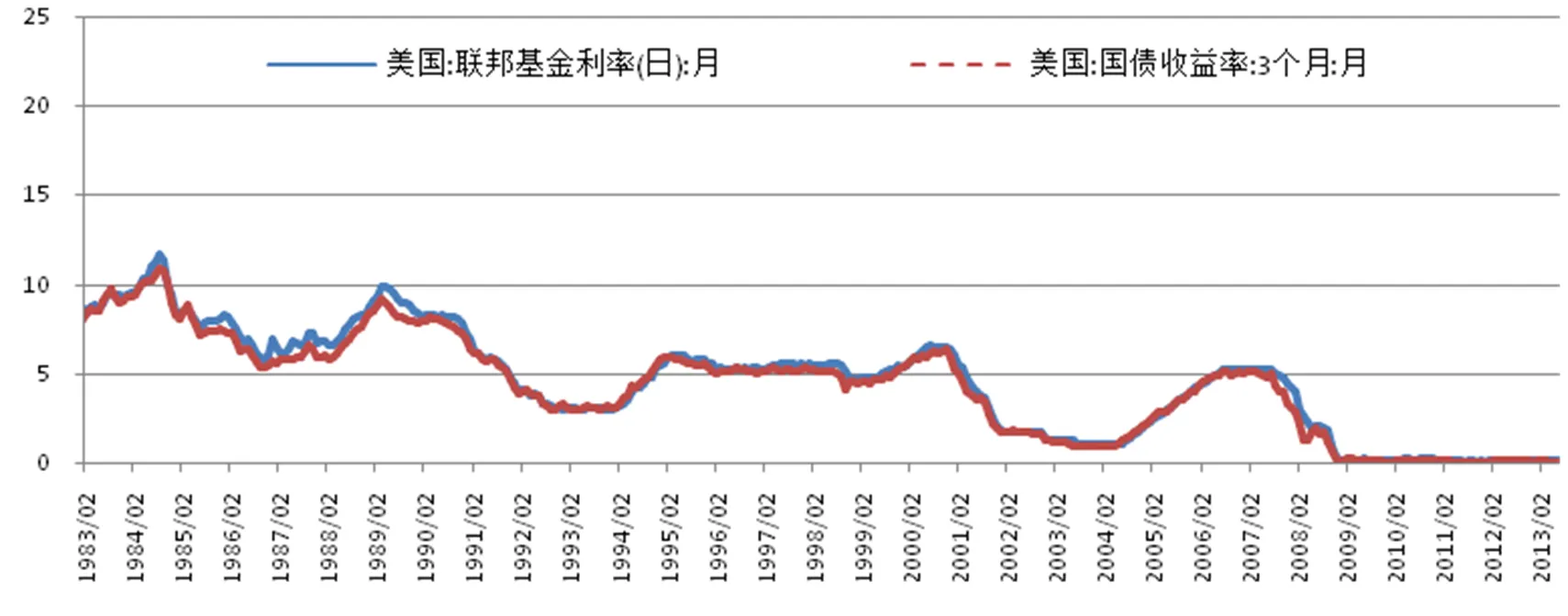

在美国国债期货推出之后,美国国债的收益率与联邦基金利率的吻合度不断接近,且美国利率市场化未完全实现,进行到只限制存款利率上限之时,1年期国债的收益率基本与联邦基金利率持平,且与存贷款利率波动基本相近。可见,在利率市场化之前,国债收益率就已充当市场上的基准利率,反映出美国的货币政策走向。

图6 美国利率市场化前后利率1(数据来源:WIND数据库)

图7 美国利率市场化前后利率2(数据来源:WIND数据库)

由于联邦基金利率是美联储货币当局调控的目标利率,这里主要分析国债收益率与联邦基金的关系。

图8 美国国债收益率与联邦基金利率(数据来源:WIND数据库)

从美国3个月国债收益率与联邦基金率的趋势上看,二者利率趋于同步,呈现出先行且平稳的趋势,如图8所示。

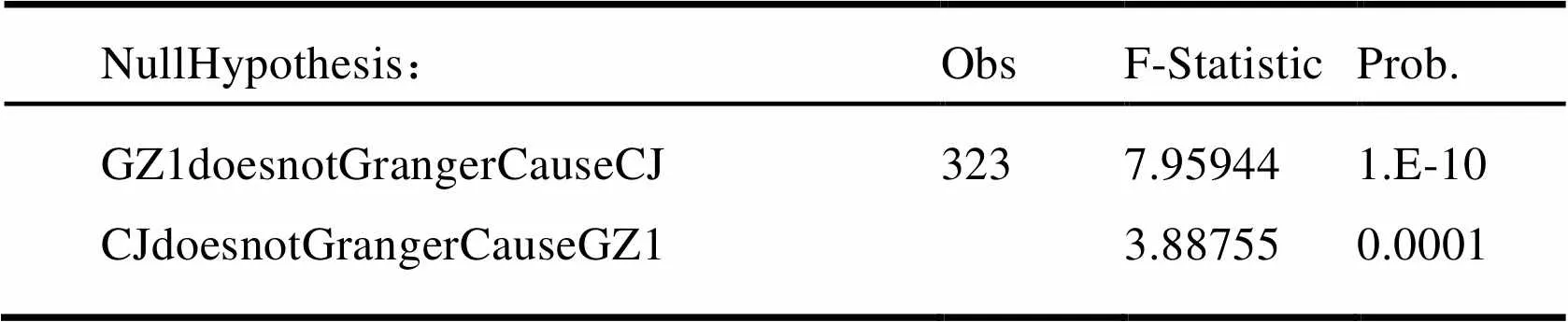

下文对二者做计量分析,首先对1994年以来的3个月国债与联邦基金利率时间序列月数据做平稳性的单位根检验,得出二者均为一阶单整,接着对原数列做格兰杰因果关系检验。在最优滞后阶数的确定上,利用二者的VAR模型,找出使AIC值最小的滞后阶数为7。从格兰杰因果检验的结果表1可看出,否定第二个假设,即短期国债是联邦基金变动的原因。

表1 国债与联邦基金的格兰杰因果关系

可见国债利率变动是联邦基金利率变动的格兰杰原因。从1950年代开始,美国货币政策就以联邦基金利率为短期调控目标,联邦基金利率是反映货币市场银根松紧的指示器。公开市场业务是美联储调整联邦基金利率的工具。1960年代后期,联邦基金利率一度退出货币中介目标的范围,成为美国调控货币供应量目标的手段,以联邦基金利率的高低推行紧缩或宽松的货币政策。1994年后,美联储又从货币供应量转向了联邦基金利率,设定联邦基金利率的目标,并以公开市场操作实现目标。而国债收益率能先于联邦基金利率的变动,更说明了国债利率的基础性。虽然美联储通过公开市场业务买卖国债调节货币供应量,调节市场利率,以实现预定的联邦基金利率,但国债收益率的趋势已提前反映了未来联邦利率的趋势。究其原因:一是联邦基金利率是美联储按照泰勒规则,针对产出变化和通货膨胀情况做出的调整,即,当产出缺口为正和通胀缺口超过目标值时,相应地提高联邦基金利率,反之亦然。而国债市场参与者也通过对通货膨胀、经济增长的预期买卖国债,使国债收益率与这些宏观经济因素有较密切的关联性。二是联邦基金利率的设定参考国债的收益率。国债收益率反映了市场参与者对通胀缺口和产出缺口的变化趋势等经济变量的预期,能反映未来利率变化、通货膨胀和经济增长的信息,有利于央行采取前瞻性行动。

(二)日本的基准利率

日本的利率市场进程与国债市场的改革是密不可分的。1986年,日本才有各市场利率的完整数据,因此,我们对日本1986年8月国债期货推出之后的各种利率情况及1994年10月利率市场化完成之后的数据做相关性分析,结果如表2:

表2 国债期货推出之后的各利率的相关性(数据来源:WIND数据库)

表3 利率完全市场化之后各利率的相关性(数据来源:WIND数据库)

可见,国债收益率之间及国债与其他利率品种之间的相关性均较高,其中,各利率与存款利率相关性均大于贷款。且在利率市场化之前,国债期货推出之后,国债与其他利率品种的相关性就已较高。将日本从1986年1月以后的1年期国债及隔夜拆借利率按上文所描述的方法进行平稳性检验并分析格兰杰因果关系,得出二者互为因果(见表4)。

表4 日本利率格兰杰因果关系检验

可见,在收益率的短端,日本的国债与隔夜拆借利率一起,充当着基准利率的角色。

三、美、日利率市场化改革的特征

从美、日利率市场化的进程看,两国改革具有相似的特征,如改革的长期性、阶段性、顺序性、背景诱因一致性、金融创新的倒逼机制、成熟的金融市场及相同的基准利率选择。

(一)长期性、阶段性与顺序性

美日利率市场化改革并非一蹴而就,而是长期缓慢的过程。在利率市场化过程中,美、日都是采取渐进式推进的策略,层层递进式一步步推进地放开利率的管制,而非激进式一次性放开所有利率。美国从1970年启动利率市场化,到1986年完成利率市场化改革花了17年的时间,而日本从1977年到1994年花了18年时间。

美国1970年取消10万美元以上90天以内的大额存单的利率,正式启动利率市场化进程,到1973年才扩大存款利率上限的范围,1980年才取消存款利率上限。在一段时间内,集中力量按步骤落实好每一步。同样,日本1977年,从国债市场、同业拆借利率开始,1979年市场化的顺序也是由点及面,先大额长期再逐步放宽额度及期限。如美联储以取消10万美元以上90天以内的大额存单的利率上限为标志正式启动利率市场化进程,之后逐步扩大存款利率上限,放开所有定期存款利率上限,再到取消所有存款利率上限。日本利率市场化也是从大额推进到小额,由CD到MMC,由贷款到存款。

(二)背景诱因一致性,管制与改革均为摆脱经济发展困境

美、日在对利率实行管制时,国民经济都处于较困难时期。为了经济及金融体系的稳定与发展,两国运用不同手段,在不同程度上规定利率上限,目的均是为了稳定当时的宏观经济运行。

由于经济条件的变化,资本主义国家经济发展到一定阶段,大部分企业从国家控制转为私有经营,国营经济私有化比例越来越大,企业的生产和经营更多地转向市场自发调节。与此同时,随着市场化的发展,资金流动性日益加快,众多中小商业银行的出现,打破了金融的垄断,此时管制的利率和非市场化的利率调整机制已经无法适应企业及金融业发展的需要,资金无法有效配置,副作用日益显现,特别是金融创新的出现与深入,利率管制成为经济发展的阻碍,于是这些国家的政府逐渐扩大利率的浮动范围,放松对利率的管制。

(三)金融创新的倒逼改革机制

美、日利率市场化进程均有政府与市场双方面参与,均在政府及金融机构的创新互动中推进,金融机构运用金融创新变相地挣脱利率管制,直到新的利率得到政府的认可。利率市场化伴随着接连不断的金融创新过程,金融创新与利率自由化互为因果,互相推动,紧密交织,同步推进。一步步的金融创新伴随着一步步的管制放松,二者相互促进,同时金融市场也在逐步成熟完善。如美国银行面对存款短缺的问题,采取了大额存单等变通的方法,为吸引存款推出了规避管制的NOW账户,ATS服务;日本因银行因存款流失而发行了MMC,日本政府也发行了短期国债以吸收资金。

(四)成熟的金融市场,普遍公认的基准利率

在放开利率管制前,美、日国内金融市场均较为成熟。从美、日利率市场化前后各种利率、经济增长的波动可看出,利率市场化结果与国家经济发展程度、金融市场成熟度、市场化程度、微观基础、物价稳定性及实施时的宏观经济环境有关。

两国利率市场化改革成功,且利率市场化后经济没有过大的波动,运行平稳,有一系列相似的前提条件:稳定的宏观经济,通胀平稳,成熟的金融市场;完善的金融监管作保障,缓和短期内释放出的冲击;合理的利率管理体制、法律、规章来取代对利率和金融的直接干预;各方认可的为其他利率及金融资产价格定价基础的基准利率,这样在利率市场化后,各方面资金的价格有定价基础,不至因恶性竞争而产生利率的过大的波动,能消除或减少利率市场化对经济的不利影响,维持经济的平稳增长;强有力的中央银行,政府借助经济手段来调节经济,能独立运用和掌控调控手段,影响基准利率,进而通过基准利率来影响金融市场利率,调节和影响经济,并能缓解利率的波动带来的短期冲击及引发一系列调控失效的问题。

存款利率市场化过程伴随着一定的风险,加剧了银行等金融机构之间通过高息揽储的竞争,存贷利差的收窄又使银行更多地投资于风险较大的项目及资本市场,金融脆弱性上升。若金融市场发育较薄弱,完全放开利率管制前,因缺乏成熟的金融市场,市场缺乏吸纳利率市场化后资金自由流动而产生的加剧经济波动的能力,缺乏对银行间竞争监督、控制和引导的机制及有效的退出机制,没有形成一个基准的市场利率,使资金价格成为银行间竞争的焦点,促使利率不正常上升,高利率反过来又加剧了资金的价格竞争[3-5],这样改革后会引起利率的较大波动,影响一国金融系统的稳定性,使市场化改革失败。

四、美、日利率市场化改革的启示

(一)利率市场化初期阶段在吸取经验中稳步推进

我国利率市场化进程与美、日两国有着较相似的情况,利率管制与改革的背景也相似,所以可以借鉴这两国的成功经验。

我国与美日两国有相似的利率管制的前提背景:均是源于计划经济时代,国家控制着经济的命脉,国民经济处于较困难时期,经济发展停滞或十分缓慢,企业及银行倒闭严重,且金融业务由国家垄断,高度的金融抑制,资金流向狭窄。大部分国家都经历了这样的时期,但随着国家经济发展到一定阶段,国营经济的私营化比例加大,资金流动性自由性增强,利率管制和人为调整利率政策无法应对企业投资和金融发展的需要,妨碍了资金的合理配置,成为经济发展的绊脚石。我国于1978年实行对外开放,经济发展的同时,通胀率也不断提高,利率开始频繁地调整,利率市场化的蕴酿阶段开启。

在利率市场化过程中,我国也未采取激进的一次性放开所有利率的策略,而是层层递进式推进利率市场化进程[6]。1978年开始的利率市场化酝酿阶段就延续了20年,之后又延续了15年的准备实施阶段,2012年进入利率市场化的初步建立阶段。

政府利率市场化的推进与金融机构为摆脱利率管制的金融创新相交织。我国从2013年6月的钱荒开始,资金价格不断攀升,信托、理财产品收益率也迅速上升。如当时在我国风生水起的余额宝、理财通等金融创新,吸纳了大量的资金。而银行为应对这些创新,不断提高银行的利率优惠及银行理财、信托产品的收益率以达到吸收存款的目的。同时,随着各金融机构的博弈,流动性压力的加大,利率进一步提升,倒逼央行加快利率市场化进程。

利率市场化顺应了国家经济金融发展的客观要求,为一国经济金融的快速发展创造了必要的条件,成为国家经济持续发展的必由之路。目前,我国为应对当前的形式,不断推进的利率市场化,采取了一些列措施,如放开存、贷款利率,推进自贸区金融试点改革,等等。另外,金融机构钱荒的频率也越来越快,国家也加快了利率市场化的推进速度。

由此可见,我国利率市场化的改革是在吸取各国的经验教训中稳步推进的。

(二)利率市场化改革的新阶段需加强金融基础设施建设及基准利率培育

发展至今,我国利率市场化也已进入了改革的新阶段。与此同时,各方面的体制也在改革完善之中,存款保险制度也在逐步推进落实,金融基础设施的建设也在推进,这关系到利率市场化后的金融市场成熟度及宏观经济的平稳运行。利率市场化后市场自主决定资金的价格,若没有形成一个基准的市场利率,资金价格就成为银行等金融机构之间竞争的焦点,高息揽储,利率不正常上升。银行为追求收益而盲目投资于风险较大的项目及资本市场,金融脆弱性上升,市场的不稳定因素由此产生。

从我国目前的情况看(如图9所示),外国银行超短期理财产品的收益率和国内银行相仿,而1年期的较长期理财产品收益率,较国内高出两个点,利率市场化后竞争力问题、银行的安全性问题值得重视。利率是宏观经济变量中最重要最敏感的变量,可以说牵一发而动全身,要从本国的宏微观经济条件出发,以保证利率市场化的实施不至引起宏观经济的混乱。因此,利率市场化需要以坚实的金融市场为基础,而成熟的金融市场需要一个普遍公认的连续性的市场基准利率。

图9 理财产品预期年收益率趋势图(数据来源:WIND数据库)

由此可见,对基准利率的培育选择是我国利率市场化新阶段当务之急。

基准利率培育方面,我国也进行了长期的努力。从2005年国债结构管理改革开始,我国新增了关键期限国债发行品种,有利于国债收益率曲线的形成完善和国债市场基准利率地位的形成。之后又实现了短期记账式国债的定期滚动发行,新增10年期国债为关键期限国债,提高国债发行频率,提高关键期限国债发行次数及单次规模,关键期限国债占比上升,加强了国债收益率在金融市场中的基准作用。国债期货市场的开拓,中长期国债的发行,以及国债发行方式、流通方式、管理方式的改进,促进了收益率曲线的不断完善。这都表明了我国对基准利率建设的重视。

五、结 语

总之,一个完善的金融市场及其一个各方公认的具有指导价值的基准利率在利率市场化新阶段中具有重要的价值。央行能独立有效地调控基准利率,且能通过对基准利率的调控,影响金融市场利率,进而调节和影响一国的储蓄投资及产出,调控经济的发展。从美日两国的市场化改革经验可看出,国债收益率曲线可以较好地充当这一利率基准,因此,完善国债市场是利率市场化新阶段的要务之一。如何完善国债市场,使其充分发挥基准利率的指引基础作用是利率市场化改革新阶段重点所在。

[1] 卓贤.利率市场化改革研究[M].北京:中国发展出版社,2013.

[2] 陈岚,姜超.美国利率市场化的进程、影响与启示[J].债券,2012(3):23-28.

[3] 利率市场化国际比较研究课题组.国外利率市场化的经验与教训[J].中国金融,2002(4):54-57.

[4] 王泽乾,骆志芳.我国上市商业银行经营效率的实证研究——基于DEA方法[J].重庆三峡学院学报,2016(5):44-50.

[5]卢彪.我国利率市场化研究[D].南昌:江西财经大学,2004.

[6] 朱鸿鸣,陈宁.2015年货币政策运行回顾及2016年展望[J].重庆理工大学学报(社会科学),2016(6):1-7.

(责任编辑:张新玲)

On the Reforms of Interest Rate Marketization in America and Japan and Their Enlightenment

SHI Xiaodan

The reform of interest rate marketization of China has moved to the next stage, which focuses on the risk reduction, financial and macroeconomic environment stability, and the realization of interest rate marketization. With the analysis of reform process and characteristics of interest rate marketization in America and Japan, this study reveals that China should enhance the financial infrastructure construction and prime interest rate cultivation in the new stage of reform.

interest rate marketization; prime interest rate; Treasury yields

F121

A

1009-8135(2017)06-0036-10

2017-07-12

史晓丹(1983—),福建建瓯人,福建省委党校讲师,中国社会科学研究生院博士,主要研究金融、宏观经济。

猜你喜欢

投资与理财(2021年5期)2021-05-13

公民与法治(2020年20期)2020-11-27

中国外汇(2019年21期)2019-05-21

债券(2017年6期)2017-07-14