家族治理、所有权变更与企业创新

——基于中国家族企业的实证研究

2017-12-08 06:52顾露露

管理科学 2017年2期

顾露露,蔡 良,雷 悦

中南财经政法大学 金融学院,武汉 430073

管理科学

家族治理、所有权变更与企业创新

——基于中国家族企业的实证研究

顾露露,蔡 良,雷 悦

中南财经政法大学 金融学院,武汉 430073

家族企业有非常普遍的家族股权一股独大、存在家族传承意愿等特点,这可能使家族企业更看重中长期发展从而支持技术创新活动,也可能为了保护家族社会情感财富而抵制需要大量投入并具有较高风险的技术创新行为,因此需要实证证据检验。同时,一部分家族企业由国有股权转换而来,“国退民进”的所有权变更对于企业创新的影响鲜有研究进行讨论。

运用2004年至2015年中国非金融类家族企业面板数据,基于Tobit模型和负二项回归方法,从研发投入、研发产出和研发产出影响力3个维度实证检验两权合一的治理模式对家族企业委托代理问题的影响,同时检验管家理论是否存在于中国家族企业公司治理和所有权变更对企业研发的影响中。

研究结果表明,中国家族企业两权合一的治理模式显著降低了家族企业委托代理问题,对企业研发投入、研发产出和研发产出影响力形成支持效应;所有权由国有企业变为家族的企业,其研发产出和研发产出影响力明显低于其他企业,表明承接国有股份的家族企业创新效率更低。研究结论支持管家理论,即由于家族企业的两权合一治理模式以及高管与控股股东更紧密的私人联系,家族企业高管能更忠于家族企业长期利益,从而降低代理成本,提高企业创新水平。但是“国退民进”所有权变更之后企业的公司治理模式的变化并没有显著提高这些企业的创新水平。

研究结论支持家族企业两权合一治理模式对创新的正面影响,丰富了家族企业管家理论的内涵。实证结果表明“国退民进”的所有权属性变化不能促进企业创新,建议家族企业在承接国有股权时仔细甄别,并合理调整股权结构,以促进企业创新和发展。

家族企业;两权合一;管家理论;所有权变更;创新

引言

2016年中央经济工作会议强调坚持社会主义市场经济改革方向,支持实体经济的发展,稳定民营企业家的信心,这对于中国家族企业的稳定发展是一个福音。与一般公众公司相比,家族企业具有股权高度集中、所有权和经营权两权合一的特点。已有研究对家族企业的治理模式是否更能增加企业价值一直有争议[1],因为分散股权更容易督促董事会淘汰对公司价值创造不利的管理团队[2],两权分离则有利于充分发挥职业经理人的管理才能[3],但不少学者认为分散股权、两权分离的治理模式会形成委托代理问题[4]。而家族企业的集中股权、两权合一使企业所有者与经营者利益合一从而可能形成支持效应,促进企业价值增值。而且家族企业重视家族传承,所以更加注重企业中长期的发展和成长[5]。

改革开放以来,对于企业股权应该“国退民进”还是“国进民退”的意识形态的争议不少。2016年中央经济工作会议强调混合所有制改革是深化国企国资改革的重要突破口。尝试通过国有与民营股权的市场化转换,形成有效制衡的公司法人治理结构和灵活高效的市场化经营机制。但是目前却鲜有研究从实证角度考察“国退民进”的所有权变更对于企业绩效或者创新的影响。

本研究通过研发投入、研发产出和研发产出影响力3个维度考察中国家族企业治理集中股权和两权合一对企业技术创新的影响;比较所有权由国有控股转换为家族控股对企业创新的影响,试图解答“国退民进”式的所有权变更对企业创新能力提升是否有利,以期在理论和政策层面给出有针对性的意见和建议。

1 相关研究评述和研究假设

1.1家族企业的公司治理特征对研发投入的影响

家族企业有非常普遍的家族股权一股独大的特点,在企业治理中家族控股行为可能存在支持效应和掏空效应。支持效应是指家族大股东往往不以短期利益最大化为目标而更看重企业中长期发展,他们有动机(如家族传承)利用自身资源和决策能力支持企业的技术创新活动。由于股权集中有利于降低与技术创新相联系的代理成本和契约成本[6],从而支持企业的技术创新[7]。

掏空效应认为在对中小股东保护力度不强的新兴经济体国家,家族大股东更便于利用各种渠道侵占公司或其他股东的利益,如资产转移和内部交易等。技术创新需要高风险投入和引进高智力人才,这些对于家族控股股东形成控制权威胁,因而受到抵制,形成家族股权对技术的掏空效应[8]。CZARNITZKI et al.[9]发现股权集中度较高的家族企业,所产生的专利引用数比股权较分散的企业少,因此股权集中度较高的家族企业创新能力不够强。

针对家族企业保持控制权的方式,SCHMID[10]的研究认为家族企业通过影响资本结构来保持公司控制权。在股权与债权的选择上,家族股东更愿意与债权人而非其他股东一致行动,因而家族企业不愿进行高风险研发投入[11]。其他关于家族治理与企业创新的关系研究中,CHEN et al.[12]通过研究2002年至2007年台湾电子企业的研发情况,发现家族所有与研发投入负相关;CUCCULELLI et al.[8]在对1998年至2008年220家意大利中等规模的制造业企业的问卷调查和考察中发现,家族治理会抑制促进公司技术更新的新产品引入策略,而改用开拓新的海外市场的方式来替代。

当然基于家族传承的考虑,家族股东更重视企业长期的可持续发展,家族企业的部分公司治理特征有利于企业创新。一方面,唐跃军等[13]发现在股权制衡上,家族企业的股权制衡机制要好于国有企业,而这种制衡有利于公司创新。在高管薪酬问题上,巩娜[14]发现,家族企业会通过高管激励措施鼓励创新。另一方面,高管团队的异质性会促进企业的创新绩效[15]。

综上所述,主流观点认为家族企业与企业创新之间存在如下关系。①家族企业的一个独有特点是内部凝聚力极强[16],家族成员持股比例集中,能够对公司决策产生极大影响,这种影响可能形成企业创新的支持效应,也可能形成掏空效应。②家族成员为了保护家族社会情感财富,会规避具有较高风险的创新投入[17],而进行更多的家族情感化投资[18]。

鉴于以上研究,为检验家族股权对于创新的影响,本研究提出假设。

H1a家族企业股权集中程度越高,越不利于创新。

家族企业中实际控制人兼任董事或经理,或者董事长兼职总经理的情况屡见不鲜,两权合一的现象比较普遍[22];即便在两权分离的现代公司治理模式下,较常见的也是职业经理人倾向于对家族控股大股东负责,而不是对全体股东负责。因此,部分学者认为管家理论替代传统的委托代理理论,提供了家族企业公司治理问题的理论依据[23]。

传统的委托代理理论认为在两权分离的现代化公司治理结构中,职业经理人受雇于企业董事会,对董事会负责,也就是对全体股东负责。当然为追求自身利益最大化,职业经理人有可能对该公司所有者(股东)的利益造成损害,形成委托代理问题。但管家理论认为家族企业的委托人与经理人或有区别于代理理论的关系[24]。在两权合一模式下,经理人本身就是家族企业的股东,或者与控股大股东之间已建立起亲密的私人关系。企业经理人的利益与家族企业高度一致[25],经理人自认为是家族企业的管家,出于对公司价值以及自身声誉等的考虑,家族企业经理人倾向于遵从家族企业所有者的意志,与家族企业控股股东发展出一种相互信任、相互合作的关系[26],从而可能对有利于企业中长期发展的创新活动形成支持效应。

海外研究者发现基于亚洲特殊的文化基因,管家理论比代理理论更能解释亚洲公司[27],如日本、印度等公司治理对创新的影响[28]。陈守明等[29]对2007年至2009年中国制造业上市公司R&D投入强度的研究发现,两权合一正向作用于R&D投入强度,印证了管家理论的存在。因此,本研究提出假设。

H1b家族企业中两权合一的治理模式有利于创新。

高管是企业经营管理的中坚力量,为提高管理效率,激励高管为企业创造更多价值,减少内部人的掏空动机和短视行为,高管绩效评价和激励政策的制定十分重要[30]。企业的创新情况是考核高管经营绩效的重要指标,所以高管的激励机制与企业创新存在一定的联系。企业设计一套合理的薪酬激励方案将高风险研发投入与高管薪酬挂钩[31],才能对高管在研发方面的决策产生正向的激励效果。高管的长期任职与进行高风险的创新活动存在一定冲突,而得到更高水平薪酬的高管们有更强的动机去进行创新投入[32]。高管薪酬业绩敏感性越高,公司的创新活动越频繁[33]。

有学者认为由于许多家族企业中高管团队直接来源于家族内部,与实际控制家族之间的关系比较特殊,使高管的激励措施不同于一般企业,其薪酬激励的程度远高于一般企业[34]。家族企业高管作为企业的“管家”,更倾向于忠于家族利益,从而得到控股家族的信任,降低企业的代理成本。当家族企业高管有更高的薪酬激励时,在实施经营策略的过程中,更倾向于将个人目标的自我实现与企业的长远发展结合起来,为企业做出有利的创新决策。因此,本研究提出假设。

H1c家族企业中高管薪酬越高,越有利于企业创新。

1.2“国退民进”的所有权变更对家族企业创新的影响

在20世纪90年代国有股退出竞争性产业领域的浪潮中,部分家族企业是承接了原有的国有股份而形成的,目前很少有研究评估发生所有权变更的这些家族企业的创新能力水平以及所有权变更对于创新的影响。

本研究将了解两个问题:一个问题是这些国有企业在转让股权时,是自身经营不善、创新乏力的情况下“甩包袱”的行为,还是政府“靓女先嫁”,主动将优质的国有企业股权让渡给家族企业。另一个问题是这些由国有企业私有化而来的家族企业其治理结构的改变能否影响企业的创新。首先,家族企业公司治理可能更加灵活机动,趋于市场化,能为企业带来更多的创新活力;其次,脱离了政府资源平台的这些企业很难再享受之前的政策便利和融资优势以支持其研发投入,对创新人才的吸引力也产生变化;最后,在投资者保护力度有待加强的A股市场,家族企业治理是否会形成更严重的“掏空效应”而不利于企业研发。

企业的所有权属性不同会造成企业创新的差距,国有企业的经营策略与家族企业有很大区别,其经营目的不仅包括盈利,也承接产业升级、社会责任等国之重任,这就对企业创新投入产生巨大的影响。中国的部分国企经历了实际控制人由国有转为家族的过程,这使中国特色社会主义市场经济更为完善[35],同时企业的创新发展也会发生一定的改变。

中国企业的所有权变更对研发创新的影响不容小觑。首先,国有企业与家族企业在获取资源方面存在显著差异[36]。根据熊彼特效应,创新研发投入需要大量资金,因此公司规模较大并且有一定市场地位的企业更有动力和能力进行创新。许多学者认为,国有企业的特殊背景使其易于获取政策性的资源和融资便利[37],拥有强大的财力并能集合国家的优质资源[38],因而对其创新研发投入可以提供强有力的支持[39]。部分学者以研发投入作为主要研究指标,认为国有企业的研发经费投入和科技人才投入都强于民营企业[38]。李政等[38]认为国有企业申请专利数量明显大于民营企业。总体而言,在制造业上市公司中,国有企业的创新绩效高于民营企业。李春涛等[40]利用世界银行在中国18个城市1 483家制造业企业调查数据的研究结果表明,无论是投入还是产出,国有企业比民营企业都更具有创新性。

但也有学者认为,国有企业虽然获得众多创新资源,但其经费大部分使用在技术改造和技术购买上,投入到技术创新和消化吸收的经费比例很低,因此并不能真正促进企业的技术创新。再者,从企业的创新产出及其影响力出发,国内外学者的相关结果并不一致,部分学者认为国有企业的创新效率低下。董晓庆等[37]的研究发现,虽然国有企业的创新投入很大,但并没有换来其创新效率的提升,其创新产出不尽如人意;吴延兵[41]和杨世信[42]认为国有企业的科技资源使用效率不高,无论是创新产出数量还是质量都远远不及民营企业;HU et al.[43]的研究表明,1995年至2001年中国大中型制造企业中,国有企业的退出和非国有企业的进入使专利申请量增加了10%。

综上所述,本研究提出假设。

H2“国退民进”的所有权变更不利于中国家族企业的创新。

1.3研究框架

本研究认为家族企业具有股权集中、两权合一以及家族控制和家族传承等非营利性特点,这些股权结构和公司治理特点决定了企业的创新决策,如研发投入。与此同时,家族治理模式会影响研发投入的过程管理,从而影响研发产出数量和研发产出影响力。鉴于国有股权对创新是否存在正面影响存在争议,本研究考察“国退民进”的所有权变更对家族企业研发投入、研发产出和研发产出影响力的影响。本研究框架见图1。

图1 研究框架Figure 1 Research Framework

2 研究设计

2.1数据样本

本研究中家族企业数据来自国泰安数据库,样本考察期为2004年至2015年。专利和研发数据来自BvD旗下的Oriana亚太企业分析库,财务数据来自汤姆森路透公司DataStream数据库。

本研究借鉴魏明海等[44]的方法,从国泰安数据库中得到1 704家上市家族企业。2007年1月30日中国证监会颁布并实施了《上市公司信息披露管理办法》,要求上市公司从2007年开始披露研发数据,因此2007年以前有很多上市公司的研发数据不完整,本研究将研发缺失数据设定为0。家族企业的遴选标准为:①公司为中国内地上市公司(非金融类),②公司在考察期内实际控制人为自然人或家族。专利数据为在欧洲专利局(EPO)注册的专利数据,每个专利存在唯一的国际编号,专利数据不仅包含自主研发专利,也包括通过产权交易得到的专利。本研究所用专利数据为年度数据,是1 704家上市家族企业2004至2015年的平衡面板数据,专利数和专利被引用数的观测值均为18 269个。

2.2变量说明

本研究探讨家族企业公司治理以及所有权变更对于企业创新的影响,将创新分别用研发投入、研发产出和研发产出影响力3个维度变量测量,用研发密度测量研发投入,用专利申请数测量研发产出,用专利被引数测量研发产出影响力。企业家族治理变量包括股权结构、实际控制人是否为董事或经理、总经理与董事长是否为同一人、独立董事比例、高管薪酬、所有权变更,股权结构变量包括第一大股东持股比例和股权制衡,所有权变更变量有两个,所有权变更1为在考察期内发生实际控制人由国有企业变为家族企业的哑变量,所有权变更3为该企业在某一年由国有企业变成家族企业的哑变量。本研究的控制变量包括影响家族企业创新的公司资质变量,如公司规模、资产负债率、公司存续年限等。本研究认为企业所处价值链环节和所处生命周期会影响家族企业创新的投入和产出,因此在回归模型中增加了价值链环节固定效应和所处生命周期固定效应。

表1给出本研究的主要变量定义和解释。本研究用两个不同的模型解释公司治理、所有权变更对企业研发产出和研发产出影响力的影响,以申请专利数和专利被引数代表研发产出和研发产出影响力作为被解释变量。

表2给出样本描述性统计结果,为减轻财务数据控制变量中可能出现的内生性问题,本研究将公司规模、公司资产负债比、市值账面价值比和股东权益回报率做滞后一期处理。由表2可知,中国家族企业样本中两权合一治理模式的家族企业比较普遍,实际控制人兼任企业董事或者经理的均值达到0.693,董事长和总经理由一人兼任的均值为0.326,第一大股东持股比例均值达到34.212,独立董事占比均值达0.370;有0.070的家族企业是承接国有企业股份转化而来的;企业所处价值链环节均值为1.252,表明中国大部分家族企业处于价值链制造环节;企业生命周期均值为1.535,表明中国大部分上市家族公司处于成熟期。

鉴于被解释变量研发投入、研发产出和研发产出影响力存在显著的序列相关性,本研究分别将滞后一期的研发密度Rdrevenue_1、研发产出ln(1+pat)_1、研发产出影响力ln(1+cit)_1和ln(1+pat3)_1作为控制变量放在模型中参与回归。除此之外,在基准模型中加入YEAR固定效应,控制面板数据中不同年份的不可观测的因素导致企业研发投入、研发产出和研发产出影响力的差异。

表3运用Pearson相关系数矩阵表明各解释变量之间的相关性,结果表明主要解释变量之间的相关性普遍较低。在具体的回归模型设计中,本研究尽量避免将相关系数较高的控制变量放在一个模型中,以免出现多重共线性问题。

2.3模型设计

通过对假设和样本的初步分析,本研究将设计以下模型对研发投入、研发产出和研发产出影响力进行实证检验。

由于研发密度是一个大于0小于1的变量,本研究选取Tobit模型检验研发投入的影响因素;由于专利申请数和被引用数都是自然数,不具有最小二乘回归要求的正态分布特点,而且变量的均值都远远小于方差,因此本研究采用负二项回归模型检验研发产出和研发产出影响力的影响因素。基准模型为

Rdrevenue=α1Topshare+α1Powerbalance+

α3Controlcm+α4Cm+α5Independent+

α6lntop3+α7Firmage+

α8Changecontrol+α9Controls+ε1

(1)

Patent=β1Topshare+β2Powerbalance+

β3Controlcm+β4Cm+β5Independent+

β6lntop3+β7Firmage+

β8Changecontrol+β9Controls+ε2

(2)

γ3Controlcm+γ4Cm+γ5Independent+

γ6lntop3+γ7Firmage+

γ8Changecontrol+γ9Controls+ε3

(3)

其中,α1~α9、β1~β9、γ1~γ9为回归系数,ε1、ε2、ε3为残差项。

3 检验结果

采用基准模型(1)式进行检验,表4描述了家族企业股权结构、公司治理和所有权变更对研发投入的影响。由于参与回归的数据为非平衡面板数据,且有数据缺失,所以表4中的观测数为3 716,与最初样本统计的数据量有所不同,后面各表也存在类似情况,不再赘述原因。控制变量包括专利申请数对数和研发投入的滞后一期变量,以缓解它们与当期研发投入的序列相关问题。模型1为未加入所有权变更变量的回归结果,模型2在模型1基础上加入所有权变更,模型3在模型2基础上增加了企业价值链固定效应,为避免哑变量陷阱,Manufacturing被作为企业价值链环节哑变量的基准变量,不包括在回归模型中。

表1 变量定义Table 1 Variable Definitions

注:在确定价值链环节时借鉴徐康宁等[45]的方法,并稍加改进,将价值链环节分为制造、研发和营运3类;在确定企业生命周期时借鉴黄宏斌等[46]的现金流划分法,根据企业每年的现金流数据划分为成长期、成熟期和衰退期。

表2 描述性统计结果Table 2 Results of Descriptive Statistics

表3 相关系数矩阵Table 3 Correlation Matrixs

注:*为在0.100水平上显著,下同。1为Patent,2为Citation,3为Rdrevenue,4为Rdassets,5为Controlcm,6为Cm,7为Topshare,8为Powerbalance,9为Independent,10为Firmage,11为Changecontrol,12为Changecontrol3,13为lntop3,14为Firmsize,15为Debtcapital,16为Mb,17为Roe,18为Stage。

表4 家族治理、所有权变更与企业研发投入的关系Table 4 Family Governance, Alteration of Ownership and Firms′ R&D Investment

注:***为在0.010水平上显著,**为在0.050水平上显著,下同。

由表4可知,第一大股东持股比例与家族企业研发投入显著正相关,表明家族第一大股东持股比例越高,研发密度1越大。H1a未得到验证。实际控制人兼职董事或者经理和董事长与总经理为同一人均显著,表明家族企业中的两权合一现象有利于提高企业研发投入,尤其是在实际控制人兼任公司董事或者经理时。H1b得到验证。以上结果表明,家族企业集中股权和两权合一的治理模式对企业研发投入具有显著的正面影响。但高管薪酬变量回归系数为正却不显著,表明高管薪酬的高低对家族企业的研发投入没有显著影响。H1c未得到验证。有无“国退民进”所有权变更的家族企业之间研发投入并没有显著差异,H2未得到验证。公司经营年限与研发投入在模型1和模型2中显著负相关,表明家族企业在经营早期的研发密度显著高于晚期。

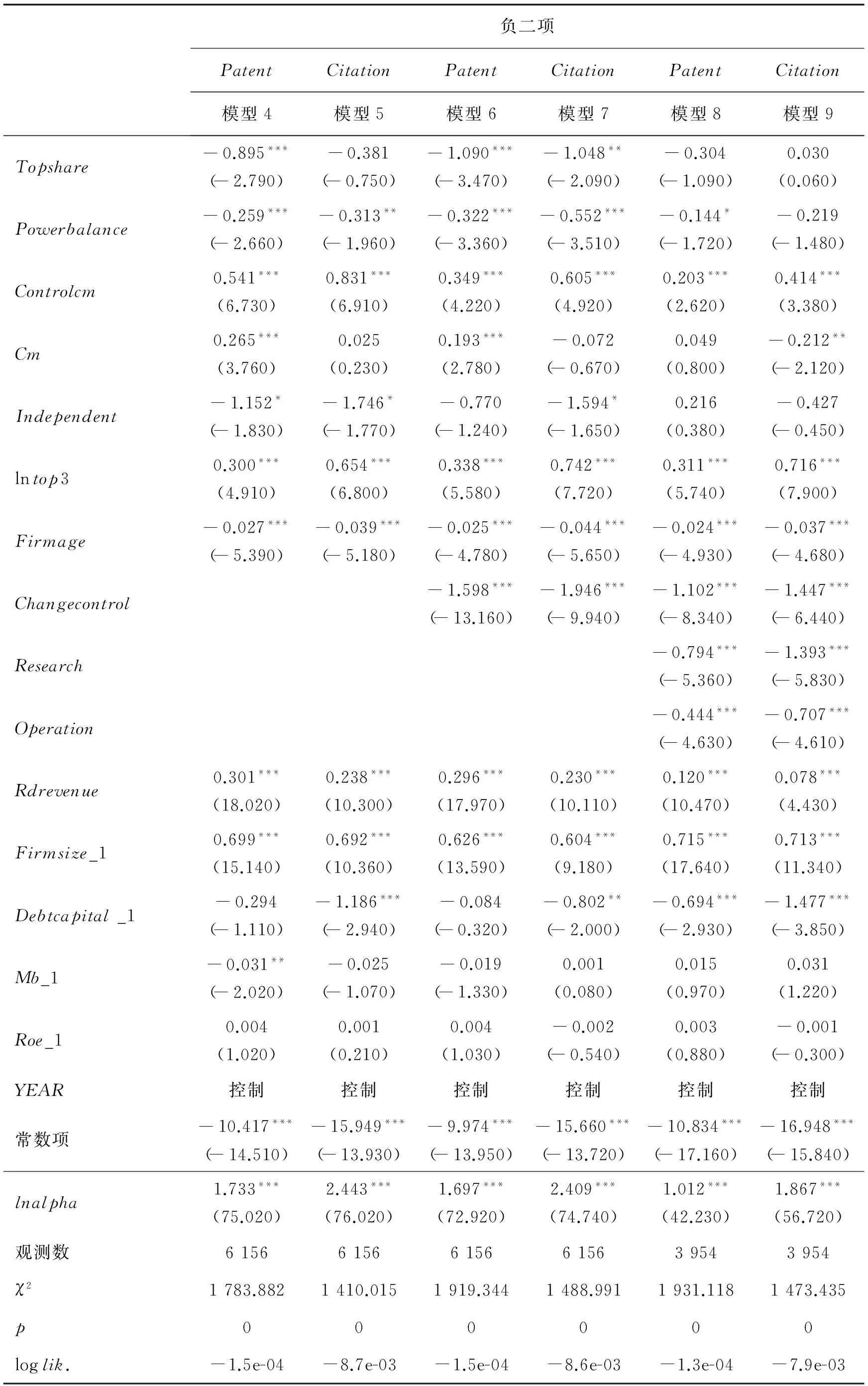

表5给出家族企业股权结构、公司治理和所有权变更等因素对企业研发产出以及研发产出影响力的影响。模型4、模型6和模型8用(2)式进行回归,解释了上述因素对专利申请数的影响,模型5、模型7和模型9用(3)式进行回归,解释了上述因素对专利被引用数(即专利影响力)的影响。

模型4和模型5为未加入“国退民进”所有权变更的回归结果,模型6和模型7为加入“国退民进”所有权变更的回归结果,模型8和模型9为加入“国退民进”所有权变更以及控制了不同价值链环节的回归结果。

除模型9外,表5中第一大股东持股比例和股权制衡都与研发产出和研发产出影响力负相关,表明集中股权和过多的制衡都不利于家族企业的研发产出和研发产出影响力。H1a通过验证。在公司治理变量中,实际控制人兼任董事或经理显著正向影响研发产出和研发产出影响力,表明两权合一有利于研发产出和研发产出影响力。H1b通过验证。高管薪酬与研发产出和研发产出影响力显著正相关。H1c通过验证。表明高薪带来的结果就是高管的管理效率提高,对企业研发产出(专利)给予了更大程度的重视,当高管的薪酬越高时,专利申请数量和影响力越高。同时,公司经营年限与研发产出显著负相关,说明成立时间越久的公司越缺乏研发活力,研发产出越少,产出的影响力越弱。

由表5的模型6~模型9本研究得到另一个重要发现,Changecontrol与研发产出和研发产出影响力显著负相关,表明所有权发生“国退民进”变更的家族企业,其研发产出和研发产出影响力明显低于未发生“国退民进”所有权变更的企业。H2似乎通过验证。不过这个结果仅说明所有权变更企业在创新水平上与其他家族企业存在差异,不能说明国有股转换成家族股权造成研发能力降低。

表5 家族治理、所有权变更与企业研发产出的关系Table 5 Family Governance, Alteration of Ownership and Firms′ R&D Output

为进一步考察“国退民进”所有权变更对于家族企业研发的影响,表6仅针对“国退民进”家族企业样本进行回归。3个模型中加入解释变量Changecontrol3,动态考察“国退民进”的家族企业在变更前和变更后对于研发投入、研发产出和研发产出影响力的影响和作用变化。由表6结果可知,由国有股权退出转变而来的家族企业中,所有权变更事件本身对于企业研发的投入、产出和产出影响力没有明显的变化。结合表5的结果,本研究做出的判断是:“国退民进”的所有权变更并不是这类家族企业研发产出和研发产出影响力恶化的原因,而是“国退民进”的家族企业群体本身存在着创新能力的差异,而且这种创新能力的差异并没有因为公司治理结构的变化而得到显著改善。H2最终未得到验证。

表6的回归样本中价值链环节控制变量有509个观测值,但是大都处于制造价值链环节,占92.700%;处于营运价值链环节的企业仅占7%,没有处于研发价值链环节的家族企业,因此模型中价值链环节控制变量没有参与回归。表6没有采用年份固定效应,因为Changecontrol3本身就是测算不同年份对所有权动态变更对研发投入、研发产出和研发产出影响力的影响,如果控制年份就把动态的所有权变更变量的解释力消除了。

在表4~表6的回归模型中,本研究仅用公司经营年限控制变量检验企业在不同的生命周期的研发投入、研发产出和研发产出影响力的关系,得到的结果是成立时间越久的家族企业,其研发产出和研发产出影响力越低,表明企业存活年龄越长,研发创新的活力逐渐消失。

4 稳健性检验

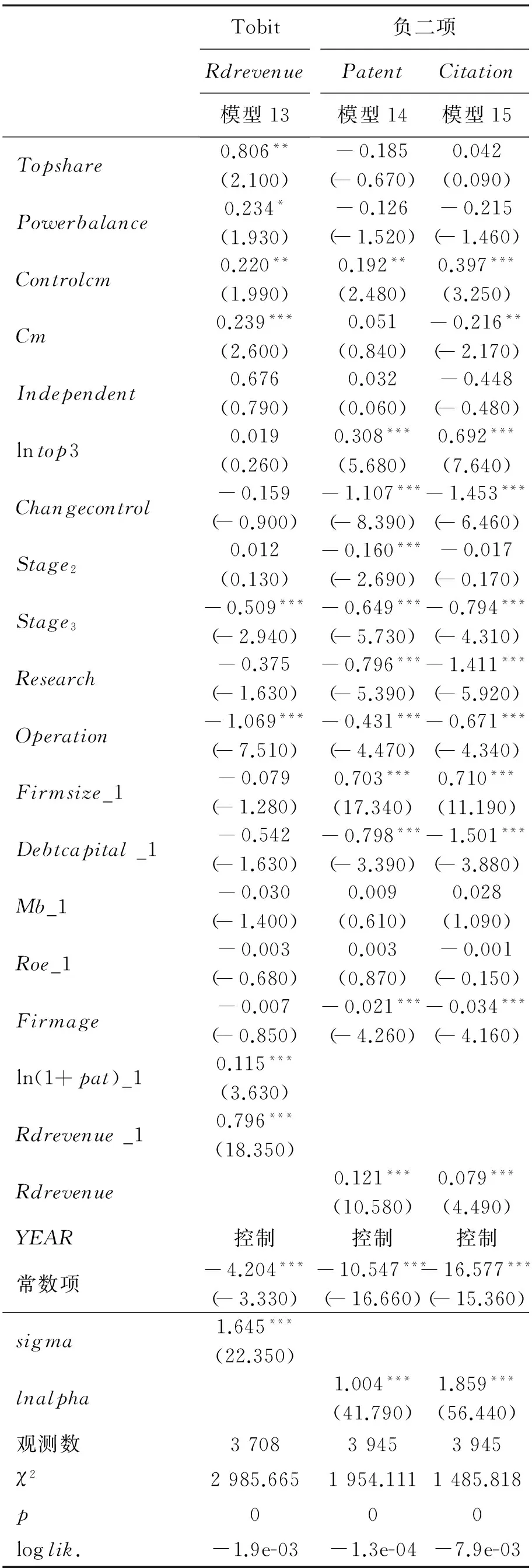

表7在原模型基础上增加了生命周期变量,检验公司治理、“国退民进”的所有权变更与公司研发投入、研发产出和研发产出影响力的关系。参照黄宏斌等[46]的现金流划分法,根据企业每年的现金流数据将企业按照生命周期理论划分为成长期、成熟期和衰退期,将生命周期变量做固定效应处理。成长期stage1为基准,在模型中没有出现,成熟期stage2和衰退期stage3的回归系数的含义是,与stage1相比,如果两个系数是负值,表明成长期的研发投入和研发产出最高;两个系数绝对值最大的,说明其研发投入和研发产出最低。由表7可知,企业成长期的研发产出最高,衰退期的研发投入、研发产出和研发产出影响力都最低。表中主要解释变量对企业研发投入、产出和产出的影响均与之前的结果一致,证明本研究结论稳健。

用研发密度2替代研发密度1作为被解释变量,表8给出家族企业股权结构、公司治理、所有权变更对企业研发投入影响的稳健性检验结果。由表8可知,虽然第一大股东持股比例的显著性由0.050变为不显著,股权制衡显著性由0.050和0.100变为不显著,董事长兼任总经理由0.010和0.050变为不显著,而高管薪酬由不显著变为在0.010和0.050水平上显著,但其他结果均未出现太大波动,表明本研究结论很稳健。

表6 所有权动态变更对企业研发的影响Table 6 Dynamic Alteration of Ownership Impact on Firms′ R&D

表7 稳定性检验1:家族治理、所有权变更与企业研发Table 7 Robust Check 1: Family Governance,Alteration of Ownership and Firms′ R&D

表8 稳定性检验2:家族治理、所有权变更与企业研发投入Table 8 Robust Check 2:Family Governance, Alteration of Ownership and Firms′ R&D Investment

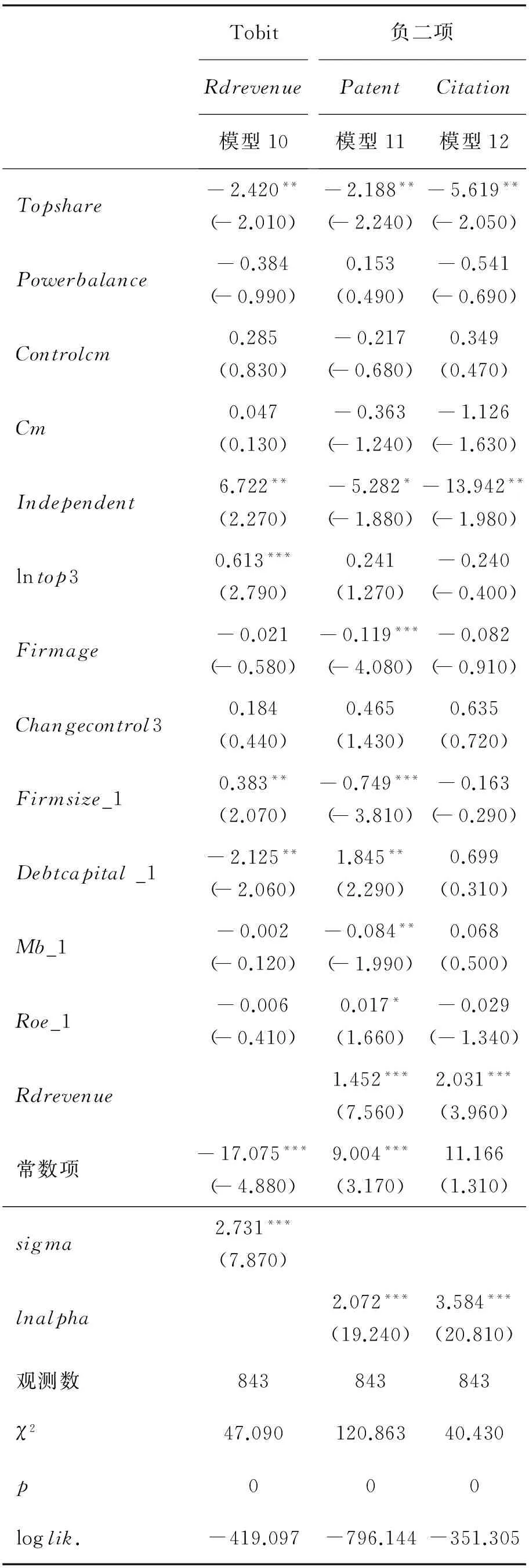

表9给出家族企业股权结构、公司治理和所有权变更影响企业研发产出的稳健性检验结果,在Tobit模型中以申请专利数对数、专利被引用数对数和加权专利对数代表研发产出和研发产出影响力作为被解释变量。Tobit模型回归结果显示两权合一变量与研发产出和研发产出影响力显著正相关,说明实际控制人参与到公司决策经营时更倾向于提高研发产出的数量和影响力。高管薪酬变量仍保持为正,说明高薪对于高管的激励确实会使其更重视企业的创新活动。公司经营年限显著为负,表明经营时间越久的公司越倾向于减少创新活动。“国退民进”的所有权变更显著为负,表明实际控制人由国有控股改为家族控股的企业研发产出和研发产出影响力更低。表9与表5的结果基本一致,表明本研究结果稳健。

5 结论

家族企业作为中国市场经济条件下创新创业的重要市场力量一直受到学界的广泛关注。本研究采用2004年至2015年中国家族企业面板数据,研究中国家族企业的股权结构、公司治理和所有权变更对于企业创新的影响。本研究对创新从研发投入、研发产出和研发产出影响力3个维度进行考察,同时考察“国退民进”家族企业的所有制变更对于企业创新的影响;在控制企业所处不同价值链和不同生命周期的情况下,考察家族企业公司治理对创新的影响差异。得到如下研究结论。

(1)中国家族企业两权合一的公司治理模式有效降低了委托代理问题,形成了企业创新的支持效应。表现为两权合一的家族企业其研发投入、研发产出和研发产出影响力显著高于两权分离的家族企业;而且高管薪酬越高,研发投入、研发产出和研发产出影响力也越大,这种关系在研发产出和研发产出影响力维度非常显著,表明两权合一的公司治理模式有利于家族企业创新,提高家族企业高管薪酬是有效的创新激励机制。这一系列的结果证实家族企业高管的“管家”化倾向明显,家族企业高管要么是公司股东,要么与控股股东保持紧密的私人联系,这种特殊的关系降低了公司治理领域的代理问题和契约成本,使企业高管更多地将实现个人价值与提升企业创新能力结合在一起,从而显著提高家族企业的研发产出和研发产出影响力。

(2)国有转变为家族的所有权变更企业与其他企业并没有显著的研发投入差异,但是其研发产出和研发产出影响力显著低于其他企业。将国有企业转变为家族企业的分样本单独进行的回归结果显示,国有企业转变为家族企业的股权动态变化不是显著影响企业研发投入、研发产出和研发产出影响力的原因。这表明所有权变更企业的创新水平较低,而所有权变更之后企业的公司治理模式的变化并没有显著提高这些企业的创新。

(3)家族企业股权集中度对企业创新3个维度的影响在实证研究中未形成一致的结论。实证结果显示股权集中的家族企业从家族传承考虑更注重企业中长期发展和价值增值,倾向于支持加大研发投入。但是股权集中度对家族企业研发产出和研发产出影响力以不显著或产生显著负面影响为主,这可能因为技术的高度信息不对称特点使股权高度集中的家族企业有更强烈的排外倾向,难以吸引到高水平研发人员为其服务,从而妨碍了研发产出和研发产出影响力的提高;也有可能在中国现阶段,企业研发产出和研发产出影响力更多地受到其市场竞争地位的影响,与国有大中型企业相比的平台弱势使股权越集中的家族企业越难以吸引人才,致使企业研发产出和研发产出影响力无法得到提升。

本研究的理论贡献在于多维度地检验两权合一的公司治理模式和高管薪酬对于家族企业创新的作用,支持了家族企业两权合一对创新的正面影响,验证了家族企业高管薪酬对于企业创新作用的正面影响,丰富了家族企业管家理论的内涵。

本研究的理论贡献之二在于,在所有权属性与创新之间关系研究中增加了所有权属性变化对创新的影响维度,结合中国实践,动态考察“国退民进”的所有权变更对于中国家族企业创新的影响。并且通过运用不同样本组合的实证分析,有力地解释了这种所有权属性变化影响家族企业创新的逻辑机理。

根据以上研究结论,本研究认为中国的家族企业具有一定的创新潜能,两权合一的公司治理模式能降低代理成本和契约成本,更利于中国家族企业的技术创新。在提高企业创新水平上,“国退民进”的所有权变更并不是促进企业创新的灵丹妙药,企业需要根据实际情况科学合理地调整股权结构。建议家族企业在承接国有股权转让的过程中仔细甄别目标企业,找到有更高创新投入产出比的目标企业,形成更有效的创新投资。

本研究的不足在于受数据和篇幅的限制,对于家族企业所有权变更对创新的影响研究仅局限于国有企业变更为家族企业一种情况,并未包括其他产权性质的股权变更,如外资股权、机构持股以及不同所有权变更类型对于技术创新的影响的对比分析,这将有待于后续更进一步地深入分析和研究。

[1]KAMMERLANDER N,SIEGER P,VOORDECKERS W,et al.Value creation in family firms:a model of fit.JournalofFamilyBusinessStrategy,2015,6(2):63-72.

[2]CHEN Z,KE B,YANG Z.Minority shareholders′ controlrights and the quality of corporate decisions in weak investor protection countries:a natural experiment from China.TheAccountingReview,2013,88(4):1211-1238.

[3]牛建波,李胜楠.控股股东两权偏离、董事会行为与企业价值:基于中国民营上市公司面板数据的比较研究.南开管理评论,2007,10(2):31-37.

NIU Jianbo,LI Shengnan.Rights separation,board behavior and firm value:comparative empirical study of the panel data in listed private companies.NankaiBusinessReview,2007,10(2):31-37.(in Chinese)

[4]祝继高,王春飞.大股东能有效控制管理层吗?基于国美电器控制权争夺的案例研究.管理世界,2012(4):138-152,158.

ZHU Jigao,WANG Chunfei.Can a controlling shareholder effectively control the management team?A case study based on the fight for the control right of Gome′s electronic products.ManagementWorld,2012(4):138-152,158.(in Chinese)

[5]ZELLWEGER T M,NASON R S,NORDQVIST M.From longevity of firms to transgenerational entrepreneurship of families:introducing family entrepreneurial orientation.FamilyBusinessReview,2012,25(2):136-155.

[6]孙兆斌.股权集中、股权制衡与上市公司的技术效率.管理世界,2006(7):115-124.

SUN Zhaobin.Ownership concentration,power balance with shareholder structure and technical efficiency of listed firms.ManagementWorld,2006(7):115-124.(in Chinese)

[7]黄蕾.股权治理与企业技术创新的实证研究:基于不同产品市场竞争度的视角.江西社会科学,2012(2):241-245.

HUANG Lei.An empirical study on relationship between equity governance and firms′ technical innovation.JiangxiSocialSciences,2012(2):241-245.(in Chinese)

[8]CUCCULELLI M,BRETON-MILLER I L,MILLER D.Product innovation,firm renewal and family governance.JournalofFamilyBusinessStrategy,2016,7(2):90-104.

[9]CZARNITZKI D,KRAFT K.Capital control,debt financing and innovative activity.JournalofEconomicBehavior&Organization,2009,71(2):372-383.

[10] SCHMID T.Control considerations,creditor monitoring,and the capital structure of family firms.JournalofBanking&Finance,2013,37(2):257-272.

[11] CROCI E,DOUKAS J A,GONENC H.Family control and financing decisions.EuropeanFinancialManagement,2011,17(5):860-897.

[12] CHEN H L,HSU W T.Family ownership,board independence,and R&D investment.FamilyBusinessReview,2009,22(4):347-362.

[13] 唐跃军,左晶晶.所有权性质、大股东治理与公司创新.金融研究,2014(6):177-192.

TANG Yuejun,ZUO Jingjing.Ownership property,blockholders governance and corporate innovation.JournalofFinancialResearch,2014(6):177-192.(in Chinese)

[14] 巩娜.家族企业、股权激励与研发投入.证券市场导报,2013(8):44-49,55.

GONG Na.Family firms,equity incentive and R&D input.SecuritiesMarketHerald,2013(8):44-49,55.(in Chinese)

[15] 蔡俊亚,党兴华.创业导向与创新绩效:高管团队特征和市场动态性的影响.管理科学,2015,28(5):42-53.

CAI Junya,DANG Xinghua.Entrepreneurial orientation and innovation performance:the influence of characteristics of top management team and market turbulence.JournalofManagementScience,2015,28(5):42-53.(in Chinese)

[16] 窦军生,李生校,邬家瑛.“家和”真能“万事”兴吗?基于企业家默会知识代际转移视角的一个实证检验.管理世界,2009(1):108-120.

DOU Junsheng,LI Shengxiao,WU Jiaying.Does family harmony mean that everything will be done successfully?.ManagementWorld,2009(1):108-120.(in Chinese)

[17] 严若森,叶云龙.家族所有权、家族管理涉入与企业R&D投入水平:基于社会情感财富的分析视角.经济管理,2014,36(12):51-61.

YAN Ruosen,YE Yunlong.Family ownership,family involvement in management and the level of enterprise R&D investment:from the perspective of socioemotional wealth.EconomicManagementJournal,2014,36(12):51-61.(in Chinese)

[18] BUBOLZ M M.Family as source,user,and builder of social capital.TheJournalofSocio-Economics,2001,30(2):129-131.

[20] 李新春,黄焕明.家族企业的控制权革命.学术研究,2002(11):21-24.

LI Xinchun,HUANG Huanming.The control revolution of family firms.AcademicResearch,2002(11):21-24.(in Chinese)

[21] 杨建君,王婷,刘林波.股权集中度与企业自主创新行为:基于行为动机视角.管理科学,2015,28(2):1-11.

YANG Jianjun,WANG Ting,LIU Linbo.Ownership concentration and corporation indigenous innovation behavior:from the perspective of behavior motivation.JournalofManagementScience,2015,28(2):1-11.(in Chinese)

[22] 翁宵暐,王克明,吕长江.家族成员参与管理对IPO抑价率的影响.管理世界,2014(1):156-166.

WENG Xiaowei,WANG Keming,LV Changjiang.The influence of the family involvement in management on IPO under-pricing.ManagementWorld,2014(1):156-166.(in Chinese)

[23] SCHULZE W S,LUBATKIN M H,DINO R N.Toward a theory of agency and altruism in family firms.JournalofBusinessVenturing,2003,18(4):473-490.

[24] DAVIS J H,SCHOORMAN F D,DONALDSON L.Toward a stewardship theory of management.AcademyofManagementReview,1997,22(1):20-47.

[25] 李建标,李帅琦,王鹏程.两职分离形式的公司治理效应及其滞后性.管理科学,2016,29(1):53-69.

LI Jianbiao,LI Shuaiqi,WANG Pengcheng.The corporate governance effect and hysteresis of different forms of chairman-CEO separation.JournalofManagementScience,2016,29(1):53-69.(in Chinese)

[26] DONALDSON L.The ethereal hand:organizational economics and management theory.AcademyofManagementReview,1990,15(3):369-381.

[27] LEE P M,O′NEILL H M.Ownership structures and R&D investments of U.S.and Japanese firms:agency and stewardship perspectives.AcademyofManagementJournal,2003,46(2):212-225.

[28] ASHWIN A S,KRISHNAN R T,GEORGE R.Family firms in India:family involvement,innovation and agency and stewardship behaviors.AsiaPacificJournalofManagement,2015,32(4):869-900.

[29] 陈守明,冉毅,陶兴慧.R&D强度与企业价值:股权性质和两职合一的调节作用.科学学研究,2012,30(3):441-448.

CHEN Shouming,RAN Yi,TAO Xinghui.R&D intensity and the market value of the firms:the moderating role of ownership and chair-CEO duality.StudiesinScienceofScience,2012,30(3):441-448.(in Chinese)

[30] 卢锐.企业创新投资与高管薪酬业绩敏感性.会计研究,2014(10):36-42.

LU Rui.Corporate innovation investment and executive pay-for-performance sensitivity.AccountingResearch,2014(10):36-42.(in Chinese)

[31] CHENG S.R&D expenditures and CEO compensation.TheAccountingReview,2004,79(2):305-328.

[32] 牛彦秀,马婧婷,李昊坤.高管薪酬激励对企业自主创新影响研究:基于高新技术上市公司的经验数据.经济与管理评论,2016,32(4):67-78.

NIU Yanxiu,Ma Jingting,LI Haokun.The influence of executive compensation incentive on self-innovation:empirical data based on high-tech listed companies.ReviewofEconomyandManagement,2016,32(4):67-78.(in Chinese)

[33] 方军雄,于传荣,王若琪,等.高管业绩敏感型薪酬契约与企业创新活动.产业经济研究,2016(4):51-60.

FANG Junxiong,YU Chuanrong,WANG Ruoqi,et al.Pay-performance sensitive compensation contract of top management and innovation activities of firms.IndustrialEconomicsResearch,2016(4):51-60.(in Chinese)

[34] 王琨,徐艳萍.家族企业高管性质与薪酬研究.南开管理评论,2015,18(4):15-25.

WANG Kun,XU Yanping.An empirical study of impact of family-tie on management compensation.NankaiBusinessReview,2015,18(4):15-25.(in Chinese)

[35] 陈凌,王昊.家族涉入、政治联系与制度环境:以中国民营企业为例.管理世界,2013(10):130-141.

CHEN Ling,WANG Hao.The family involvement,the political connection and the institutional environment:a study that takes China′s private enterprises as an example.ManagementWorld,2013(10):130-141.(in Chinese)

[36] 李婧,贺小刚.股权集中度与创新绩效:国有企业与家族企业的比较研究.商业经济与管理,2012(10):40-51.

LI Jing,HE Xiaogang.Ownership intensity and innovative performance:a comparative analysis between state-owned and family-owned firms.JournalofBusinessEconomics,2012(10):40-51.(in Chinese)

[37] 董晓庆,赵坚,袁朋伟.国有企业创新效率损失研究.中国工业经济,2014(2):97-108.

DONG Xiaoqing,ZHAO Jian,YUAN Pengwei.Research on innovation efficiency loss of state-owned enterprises.ChinaIndustrialEconomics,2014(2):97-108.(in Chinese)

[38] 李政,陆寅宏.国有企业真的缺乏创新能力吗:基于上市公司所有权性质与创新绩效的实证分析与比较.经济理论与经济管理,2014(2):27-38.

LI Zheng,LU Yinhong.Do state-owned enterprises really lack innovation ability:a comparative analysis based on innovation performance of state-owned enterprises and private enterprises.EconomicTheoryandBusinessManagement,2014(2):27-38.(in Chinese)

[39] 李晓东.国有上市公司最终控制人性质、控股比例与技术创新研究.杭州:浙江财经大学,2014:13-25.

LI Xiaodong.Researchonthenatureofultimatecontroller,holdingratioandtechnologicalinnovationofstate-ownedcompany.Hangzhou:Zhejiang University of Finance & Economics,2014:13-25.(in Chinese)

[40] 李春涛,宋敏.中国制造业企业的创新活动:所有制和CEO激励的作用.经济研究,2010,45(5):55-67.

LI Chuntao,SONG Min.Innovation activities in Chinese manufacturing firms:the roles of firm ownership and CEO incentives.EconomicResearchJournal,2010,45(5):55-67.(in Chinese)

[41] 吴延兵.国有企业双重效率损失再研究.当代经济科学,2015,37(1):1-10.

WU Yanbing.Restudying the dual efficiency losses of Chinese state-owned enterprises.ModernEconomicScience,2015,37(1):1-10.(in Chinese)

[42] 杨世信.国有资金与民间资金的技术创新效率研究:以高新技术产业为例.企业经济,2014(5):35-39.

YANG Shixin.Research on technical innovation efficiency of state-owned capital and private capital: example on high-tech industry.EnterpriseEconomy,2014(5):35-39.(in Chinese)

[43] HU A G,JEFFERSON G H.A great wall of patents:what is behind China′s recent patent explosion?.JournalofDevelopmentEconomics,2009,90(1):57-68.

[44] 魏明海,黄琼宇,程敏英.家族企业关联大股东的治理角色:基于关联交易的视角.管理世界,2013(3):133-147,171.

WEI Minghai,HUANG Qiongyu,CHENG Minying.The role of related large shareholders in family firms:a study from the perspective of related party transactions.ManagementWorld,2013(3):133-147,171.(in Chinese)

[45] 徐康宁,陈健.跨国公司价值链的区位选择及其决定因素.经济研究,2008,43(3):138-149.

XU Kangning,CHEN Jian.Location determinants of value chain of transnational corporations.EconomicResearchJournal,2008,43(3):138-149.(in Chinese)

[46] 黄宏斌,翟淑萍,陈静楠.企业生命周期、融资方式与融资约束:基于投资者情绪调节效应的研究.金融研究,2016(7):96-112.

HUANG Hongbin,ZHAI Shuping,CHEN Jingnan.Corporate life cycle,financing methods and financing constraints:based on the moderating effect research of investor sentiment.JournalofFinancialResearch,2016(7):96-112.(in Chinese)

FundedProject:Supported by the National Natural Science Foundation of China(71472187)

Biography:GU Lulu, doctor in finance and economics, is an associate professor in the School of Finance at Zhongnan University of Economics and Law. Her research interests include international investment and financing, investment and technological innovation and M&A. Her representative paper titled “Chinese overseas M&A performance and the go global policy” was published in theEconomicsofTransition(Issue 1, 2013). E-mail:g_lulu@126.com

CAI Liang is a master degree candidate in the School of Finance at Zhongnan University of Economics and Law. His research interest focuses on M&A. E-mail:cailiang@vip.126.com

LEI Yue is a master degree candidate in the School of Finance at Zhongnan University of Economics and Law. Her research interest focuses on corporate finance. E-mail:LeiyueRae@outlook.com

□

FamilyGovernance,AlterationofOwnershipandFirmInnovation:EmpiricalStudyBasedonChineseFamily-ownedFirms

GU Lulu,CAI Liang,LEI Yue

School of Finance, Zhongnan University of Economics and Law, Wuhan 430073, China

Family businesses are common in concentrated family ownership and family heritage, which may make the family businesses more focus on long-term development and therefore support technological innovation. Yet family-owned firms may resist technological innovation with high input and high risk due to protecting the family community emotional wealth. Meanwhile, some of Chinese family businesses are transferred from the state-ownership, and the influence of the changed ownership on the enterprise innovation is rarely discussed in the literature.

Using panel data of Chinese non-financial family-owned firms from 2004 to 2015, we apply TOBIT models and the negative binomial regression models to analyze how corporate governance issues and ownership change impact on firms′ R&D from three dimensions: R&D investment, R&D output and quality of R&D output.

The results show that the governance model of the Chinese family-owned firms has reduced the agency problem and formed the “supporting effect” to the R&D investment and R&D output and the quality of the output. R&D output and output impact of family-owned firms whose ownership is transferred from state-owned are significantly lower than that of other firms, indicating that this kind of family-owned firms has lower innovation efficiency. Research conclusions support stewardship theory: Family-owned firms′ executives are more faithful to the long-term interests of the firms, which reduce agency costs and raise the level of innovation due to the combination of ownership and control model of family-owned firms and closer personal connections between executives and controlling shareholders. However, after the ownership turnover, the change of the corporate governance model of the firm does not significantly improve the level of innovation.

The conclusions of the research support the positive effect of the two-right centralized corporate governance mode on the innovation of family-owned firms, which enriches the connotation of the family businesses stewardship theory. The empirical results show that the ownership turnover cannot promote the innovation of a firm. It is suggested that the family-owned firms should carefully examine the state-owned shares and reasonably adjust the ownership structure to promote the innovation and development of an enterprise.

family-owned firms;combination of ownership and control;stewardship theory;alteration of ownership;innovation

Date:November 1st, 2016AcceptedDateFebruary 21st, 2017

F273.1

A

10.3969/j.issn.1672-0334.2017.02.004

1672-0334(2017)02-0039-15

2016-11-01修返日期2017-02-21

国家自然科学基金(71472187)

顾露露,金融学博士和经济学博士,中南财经政法大学金融学院副教授,研究方向为国际投融资、投资与技术创新、并购与重组等,代表性学术成果为“Chinese overseas M&A performance and the go global policy”,发表在2013年第1期《Economics of Transition》,E-mail:g_lulu@126.com

蔡良,中南财经政法大学金融学院硕士研究生,研究方向为并购与重组等,E-mail:cailiang@vip.126.com

雷悦,中南财经政法大学金融学院硕士研究生,研究方向为公司金融等,E-mail:LeiyueRae@outlook.com

=γ1Topshare+γ2Powerbalance+

猜你喜欢

环球时报(2021-07-13)2021-07-13

金桥(2021年3期)2021-05-21

阅读(快乐英语高年级)(2019年8期)2019-09-10

分忧(2018年9期)2018-09-08

职工法律天地·下半月(2017年12期)2018-02-26

中国商人(2018年1期)2018-01-23

中国商人(2018年1期)2018-01-23

环球时报(2017-11-21)2017-11-21

人大建设(2017年11期)2017-04-20

职工法律天地·下半月(2017年2期)2017-02-20