中国资本外逃的影响因素分析

——基于分位数回归与Shapley值分解

2018-02-02 07:25张莉娜车佳颐吕祥伟

山东工商学院学报 2018年1期

张莉娜,车佳颐,吕祥伟,马 宇

(1.山东工商学院 金融学院,山东 烟台 264005;2.烟台第一中学,山东 烟台 264000)

一、引 言

上世纪80年代中期,由于拉丁美洲国家不断陷入债务危机的困境,资本外逃才逐渐引起学术界的广泛关注,而1998年爆发的亚洲金融危机以及2008年下半年美国次贷危机,使得资本外逃问题更加凸显。随着我国改革的不断深入以及经济开放程度的不断提高,与世界的联系愈加密切,因此来自国际方面风险的冲击更加频繁。虽然我国从上世纪80年代才开始大量引入外资,并多次成为世界上仅次于美国的第二大利用外资国,且从外资的流入中收益颇多,但我国依然存在着大量的资本外逃现象。自从2008年那场席卷全球的次贷危机爆发后,当今世界依旧处于缓慢的复苏过程中,主要发达国家货币政策开始走向分化:美国退出量化宽松的货币政策,并于2015年12月第一次加息开始,在2016年12月与2017年3月又分别进行了两次加息,据美联储预计,在经济发展符合预期的情况下,2017年还将会有三次加息;与此同时,欧元区和日本继续实行低利率等量化宽松的货币政策。美国作为一个超级大国,其货币政策的实施,对世界将有很大的溢出效应,随着美国加息计划的启动以及经济的逐渐复苏,将会对我国资本外逃产生何种影响?本文正是基于这种背景下对我国资本外逃的影响因素进行研究。

虽然我国资本外逃现象并没有实质上对我国经济造成危害,但其潜在的危害不容忽视,根据历史经验表明,一个国家发生大量资本外逃会使该国失去金融领域的控制权,从而造成金融风险的上升,对经济造成巨大影响,因此有效的规避未来可能发生的风险,对我国经济持续、健康、平稳的发展至关重要。

二、文献综述

国外学者对资本外逃的决定因素做了大量的研究。Cuddington(1986)[1]采用OLS分析方法对包括巴西、智利、韩国等8个发展中国家进行了资本外逃的影响因素分析,最后得出结论为:国内利率、国外利率、外债增量以及本币的预期贬值率是影响资本外逃的主要因素,其中国内外利率之差越大、外债增量越多以及本币预期贬值率越大,资本外逃的发生率就越大。Dooley(1988)[2]通过研究通货膨胀、金融抑制和外债风险溢价对资本外逃的影响,得出了和Cuddington相同的结论。Hermes etc.(2001)[3]采用1971年至1991年的发展中国家数据,对政府财政赤字、通货膨胀率及税收支出等指标所测度的政府政策的不确定性对资本外逃的影响进行了研究,结果表明政策的不确定性对资本外逃确实产生显著的影响。Lea etc.(2006)[4]采用面板数据,对45 个发展中国家进行研究,结果为:政治、政策的不稳定以及经济风险是产生资本外逃的重要因素。

在国内,随着我国资本外逃规模的增加,国内学者对资本外逃的影响因素也做了较为详尽的研究。李心丹和钟伟(1998)[5]通过人民币贬值预期、国内外名义利率之差及通货膨胀率三个变量对资本外逃的影响进行研究,得出的结论为:以上三个变量均是影响我国资本外逃的主要因素。李庆云和田晓霞(2000)[6]采用1982至1998年数据,对我国资本外逃的影响因素进行了研究,结果发现:财政赤字和人民币汇率高估的滞后期对我国资本外逃的影响虽然较大,但是中国政府对内外资实行的差别待遇政策所形成的套利空间是促使我国发生资本外逃的最为重要的因素。杨海珍和Frank R. Gunter(2001)[7]采用相关分析、因子分析以及格兰杰因果分析等方法对资本外逃与外商直接投资之间的关系进行研究,研究表明外商直接投资与资本外逃之间有显著的正相关关系,并且处于长期稳定的状态。陈伟国和李杰(2006)[8]采用格兰杰因果和协整检验也对资本外逃与外商直接投资之间的关系进行研究,得出了相同的结论。2002年杨海珍和罗永立[9]采用最小二乘法(OLS),对经济增长率、通货膨胀率、国内外利差水平之差、财政赤字、外债增加、外汇储备变动率、汇率高估、进出口贸易额、税收差异、政治金融风险等9个因素对我国资本外逃的影响进行了研究,结果表明:外债、本币的高估以及1997年的亚洲金融危机是影响我国资本外逃的主要因素。杨胜刚等(2003)[10]采用动态计量经济分析法,对1982至2002 年我国资本外逃现象进行了研究,结果为:财政赤字的增加、政治金融风险、汇率高估及内外资差别待遇政策是影响我国资本外逃的主要因素。谢建国和黄凌莹(2007)[11]采用1982至2004年数据,对我国资本外逃的影响因素进行实证研究,研究结果为:人民币名义汇率贬值、美中存款利率之差、财政赤字、中国政府内外资差别待遇政策对我国资本外逃存在推动作用,但是外汇储备、国内生产总值对我国资本外逃存在抑制作用。周媛和孙利(2015)[12]基于我国1986至2013年数据,采用逐步回归法,对我国资本外逃的影响因素进行研究,结果表明:外商直接投资及人民币币值变动率对资本外逃是正向关系,而宏观经济、金融稳定性及银行、贸易信贷规模对资本外逃是负向关系。马宇和唐羽(2017)[13]采用固定效应及GMM法对新兴市场国家的资本外逃的影响因素进行了研究,结果表明:本币币值变动率、政府公共债务、本国存款利率以及政治风险对新兴市场国家资本外逃均产生显著影响。

综上所述,由于学者们对资本外逃的测算不同、研究的时间区间不同以及计量方法的不同,得出的结论也不尽相同,并且在进行资本外逃影响因素的研究时只考虑了国内变量,并没有考虑国际变量对所研究国家资本外逃的影响,而本文对各影响因素进行Shapley值分解的结果表明,国际因素对资本外逃的贡献程度高于国内因素对资本外逃的影响,因此在进行分析时应加以考虑在内,基于此,本文可能的创新点如下:第一,采用的数据较新。本文选取的时间区间为1987~2016年年度数据,时间跨度长,数据较新,可以反映最新的国内外经济形势,使研究结论更具有说服力。第二,采用分位数回归以及Shapley值分解。分位数回归相比于普通最小二乘(OLS)回归,可以减少极端值的影响,使所得结论更加稳健,Shapley值分解可以量化各影响因素的重要程度,以此可直观显示出每个影响因素的重要性。第三,加入国际因素。随着我国经济开放程度的不断提高,国际因素对我国资本外逃的影响也日益显著,并且本文的实证分析也对此加以了证明。

三、模型的构建

假定条件分布y|x的总体q分位数yq(x)是x的线性函数,其表达式为:

(1)

(2)

四、变量的选取

(一)被解释变量

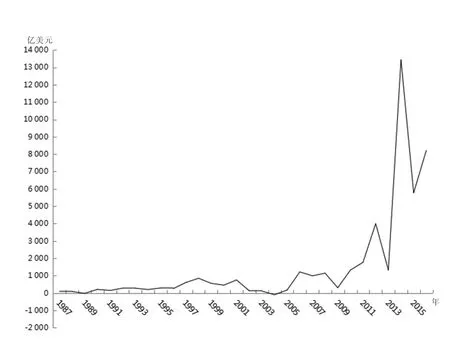

本文选取资本外逃与GDP的占比作为被解释变量。其中资本外逃的数值是根据世界银行的间接法(1985)[15]计算而来的,具体计算公式为:资本外逃=外债变动额+外国直接投资净流入+经常项目顺差-官方外汇储备差额。其中外债数据来自于国家统计局网站,其余数据均来自于《中国国际收支平衡表(时间序列数据)》。世界银行法又称为剩余法,其基本思路为一国的资金来源减去一国的资金运用,其中资金来源为外债变动额、外国直接投资净流入以及经常项目顺差额,资金运用为外汇储备增加差额,当资金来源的值大于资金运用的值时,就产生了资本外逃(修晶等,2002)[16]。把计算的结果做成趋势图,如下页图1所示。

由图1可知,由世界银行法计算出来的我国资本外逃的规模在1987年至2005年总体来说波动不大,但在2005年以后,我国资本外逃的规模表现出明显的上升趋势,其中在2014年我国资本外逃的规模达到最大,为13 434.43亿美元,2015年资本外逃的规模下降后,2016年又开始反弹。

(二)解释变量

本文将资本外逃的影响因素分为国际和国内两个方面,其中对于国内因素而言,主要划分为货币政策以及宏观经济两个层面。

图1 资本外逃趋势图

1.国内拉动因素

(1)货币政策层面

第一,通货膨胀率(INF)。通货膨胀率对资本外逃的影响取决于两方面因素:一方面通货膨胀水平越高,会导致本国居民手中的实际财富越少,为了减少损失,本国居民会把资产转移或者投资到国外,因此通货膨胀率的提高促进了资本外逃的发生,反之则抑制了资本外逃的发生;另一方面根据菲利普斯曲线,通货膨胀率分为温和的通货膨胀和恶性的通货膨胀,温和的通货膨胀从某种程度上有利于国家经济的发展,进而对资本外逃产生抑制作用。因此通货膨胀率与资本外逃之间的关系不确定。本文选取的通货膨胀的指标是按照消费者价格指数所衡量的通货膨胀率,数据来源于世界银行。

第三,中美利率之差(IS)。中美两国之间由于利率水平的差异,导致了投资者套利行为的发生。如果中美之间利率之差向正的方向上逐渐扩大,即中美之差的值变大,则对于投资者而言投资于我国所获得的收益高于美国,因此投资者将资产更多的投资于我国,抑制了资本外逃的发生;中美之差向正的方向上逐渐减小或向负的方向上逐渐增加,即中美之差值变小,投资者出于减少风险或者套利行为的考虑,将资产更多的投向于美国,因此促进了资本外逃的发生。因此中美利率之差与资本外逃之间是负相关关系。本文选取的中美利率之差是我国存款利率与美国联邦基金利率之差,数据来源于世界银行。

第四,广义货币供应量(CM2)。货币的供应量是反应市场流动性的指标:货币供应量越多,说明市场流动性水平越好,反之则市场流动性水平越差。我国市场的流动性越好,表明国内市场风险性越小,会促进投资者对我国进行投资的积极性,因此抑制了资本外逃的发生,反之则抑制资本外逃的发生。因此我国市场的流动性与资本外逃之间是负相关关系。本文选取的我国市场流动性的代理变量为我国广义货币供应量与GDP的占比,数据来源于世界银行。

(2)宏观经济层面

第二,外商直接投资(FDI)。如果资本外逃是由本国的投资环境所产生的, 当本国宏观经济得到改善时,则外商对本国的直接投资增加,就会抑制本国资本外逃的发生;如果资本外逃是由本国内资和外资的差别待遇或非法洗钱活动所产生的, 则投资者会为了得到政策上的“优待”,而先将资金转移到国外,然后以“外资”的身份将资金投资到本国,因此促进了资本外逃的发生。因此外商直接投资与资本外逃之间的关系不确定,取决于本国的投资环境与政策。本文选取外商直接投资的变量为外商直接投资与GDP的占比,数据来源于国家统计局。

第三,政府财政赤字(DEF)。一国政府在财政赤字的情况下,政府不得不采用增加税收或者增发货币收取通货膨胀税的方式来弥补财政亏空,无论政府采用哪种方式,均增加了国内外投资者投资本国经济的负担,进而相应减少对本国的投资,促进了资本外逃的发生。因此政府财政赤字对资本外逃之间是正相关关系。本文选取的政府财政赤字的变量为政府财政赤字与GDP的占比,数据来源于国家统计局。

2.国际推动因素

(1)国际市场的流动性(AM2)

国际市场的流动性越好,表明国际市场风险性,会促进投资者进行国际投资的积极性,因此促进了资本外逃的发生,反之则抑制了资本外逃的发生。因此国际市场的流动性与资本外逃之间是正相关关系。和国内变量一样,本文选取具有代表性的美国广义货币供应量与GDP的占比作为衡量国际市场流动性的指标,美国的货币供应量越多,则说明国际市场的流动性水平越好,反之则国际市场的流动性水平越差,数据来源于世界银行。

(2)美元指数的变化率(RUSDX)

表1 变量说明

五、实证结果与分析

(一)分位数回归

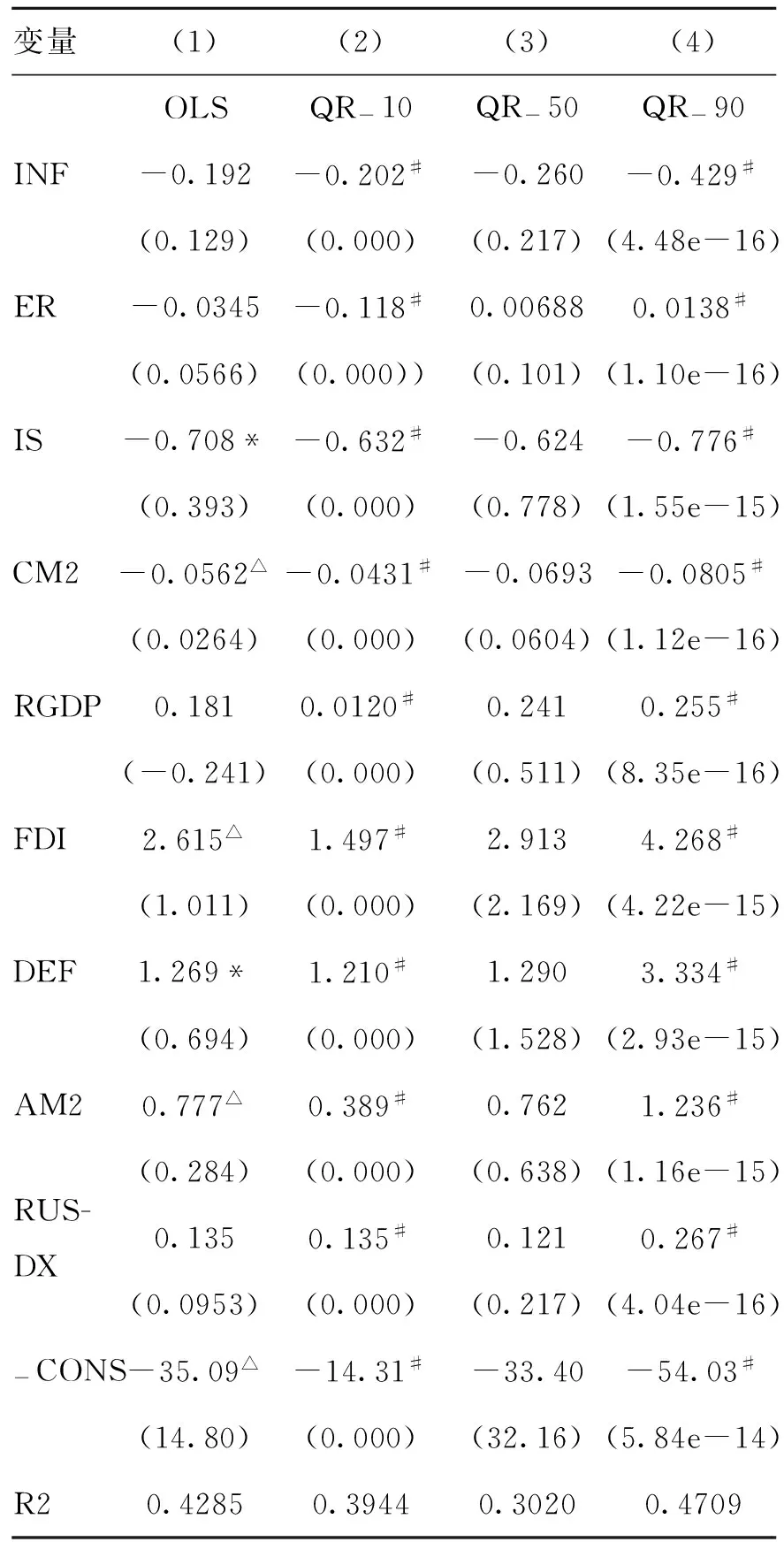

本文选用0.1、0.5以及0.9三个代表性的分位点进行回归,并结合普通最小二乘法(OLS)进行对比分析,实证结果如下表2所示。

由表2的结果可知,各影响因素对资本外逃的影响在低分位点与高分位点影响均非常显著,且均在1%的显著性水平上显著,但在0.5的分位点处,各因素对资本外逃均没有显著影响。

1.国内拉动因素

(1)货币政策层面

对于通货膨胀而言,在OLS回归中,其对资本外逃的影响不显著,但在0.1与0.9的分位点处,其对资本外逃均产生负向影响,且均在1%的显著性水平上显著,说明温和的通货膨胀,促进了经济的增长,因此对资本外逃才产生一定的抑制作用。另一种可能的解释为,我国较高的通货膨胀与高速增长和经济的扩张相关,国内资金因旺盛的需求投资收益率较高,进而对资本外逃起到一定的抑制作用(陈俊,2014)[17];通货膨胀对资本外逃影响的系数在0.1与0.9的分位点处分别为-0.202与-0.429,由系数的大小可知,随着分位点的增加,通货膨胀对资本外逃的影响是增加的。

表2 分位数回归的结果

注:#、△和*分别代表显著性水平为1%、5%和10%。括号内第一列为t统计量,第二、三列均为P值。

对于人民币汇率的预期而言,在OLS回归中,其对资本外逃的影响不显著,但在0.1与0.9的分位点处,其对资本外逃的影响的系数分别为-0.118与0.013 8,且均在1%的显著性水平上显著,说明在低分位点处,投资者的套汇动机较强,即当人民币升值预期时,投资者出于套汇的目的,增加对人民币资产的持有,减少了资本外逃的发生,反之增加了资本外逃的发生,因此对资本外逃产生负向影响;在高分位点处,投资者对未来人民币可能贬值的预期较强,即当人民币升值时,投资者会认为人民币在未来会贬值,因此减少对人民币资产的持有,增加了资本外逃的发生,反之减少了资本外逃的发生,因此对资本外逃产生正向影响。

对中美利率之差而言,在OLS回归、0.1分位点处回归以及0.9分位点处回归中,其对资本外逃均产生负向影响,符合前面的理论分析,说明中美利差的值越大,即我国的利率高于美国利率,则投资者会偏向于取得收益较高的地方,将资金更多的投资于我国,因此抑制了资本外逃的发生,反之,促进了资本外逃的发生;OLS回归、0.1分位点处回归以及0.9分位点处的回归系数分别为-0.708、-0.632以及-0.776,除了在OLS回归中,回归系数在10%的显著性水平上显著外,其余两个分位数回归系数均在1%的显著水平上显著,且0.1的分位点处的回归系数小于0.9分位点处的回归系数,说明随着分位点的提高,中美利差对资本外逃的影响是增加的。

对国内广义货币供应量而言,在OLS回归、0.1分位点处回归以及0.9分位点处回归中,其对资本外逃均产生负向影响,符合前面的理论分析,说明货币供应量越多,国内市场流动性越好,对于投资者而言对我国进行投资的风险就越小,因此对我国进行投资的积极性就越高,抑制了我国资本外逃的发生,反之,促进我国资本外逃的发生;OLS回归、0.1分位点处回归以及0.9分位点处的回归系数分别为-0.056 2、-0.043 1以及-0.080 5,显著性水平均在5%及以上,且0.9分位点处的回归系数高于0.1分位点处,说明随着分位数的提高,货币供应量对资本外逃的影响是增加的,即国内市场的流动性对资本外逃的影响是增加的。

(2)宏观经济层面

对于GDP的增长率而言,在OLS回归中,其对资本外逃的影响并不显著,但在0.1与0.9的分位点处,其对资本外逃均产生正向影响,且均在1%的显著性水平上显著,说明随着GDP的逐渐增长,逐步转变成了财富效应,即居民变得更加富有,因此就会把手中多余的资金投资到国外,增加了资本外逃的发生;GDP的增长率对资本外逃影响的系数在0.1与0.9的分位点处分别为0.012 0与0.255,由系数的大小可知,在高分位点处GDP的增长率对资本外逃的影响高于在低分位点处前者对后者的影响,说明随着分位数的提高,GDP的增长率对资本外逃的影响增加。

对外商直接投资而言,在OLS回归、0.1分位点处回归以及0.9分位点处回归中,其对资本外逃均产生正向影响,说明,我国的资本外逃不同于其它国家,主要是由本国内资和外资的差别待遇或非法洗钱活动所产生的, 投资者为了得到政策上的“优待”,先将资金转移到国外,然后以“外资”的身份将资金投资到本国,减少了投资成本,杨海珍[7](2001)指出我国的资本外逃在很大程度上属于“过渡性资本外逃”,因此在我国外商直接投资的增加促进了资本外逃的发生;OLS回归、0.1分位点处回归以及0.9分位点处的回归系数分别为2.615、1.497以及4.268,其中在OLS回归中,回归系数在5%的显著性水平上显著,而在0.1与0.9的分位数回归中,回归系数在1%的显著性水平上显著,说明随着分位点的提高,外商直接投资对资本外逃的影响增加。

对政府赤字而言,在OLS回归、0.1分位点处回归以及0.9分位点处回归中,其对资本外逃均产生正向影响,符合前面的理论分析,说明政府的财政赤字越大,政府靠税收来弥补财政亏空的动机就越大,投资者进行投资的成本就越高,从而促进了资本外逃的发生,反之抑制资本外逃的发生;OLS回归、0.1分位点处回归以及0.9分位点处的回归系数分别为1.269、1.210以及3.334,除了在OLS回归中,回归系数在10%的显著性水平上显著外,其余两个分位数回归系数均在1%的显著水平上显著,且0.1的分位点处的回归系数小于0.9分位点处的回归系数,说明随着分位点的提高,政府财政赤字对资本外逃的影响是增加的。

2.国际推动因素

对国际市场的流动性而言,在OLS回归、0.1分位点处回归以及0.9分位点处回归中,其对资本外逃的系数均产生正向影响,符合前面的理论分析,说明国际资本流动性越好,投资于国际市场的风险就越小,投资者和更偏向于投资国外市场,因此促进了我国资本外逃的发生,反之抑制我国资本外逃的发生;OLS回归、0.1分位点处回归以及0.9分位点处的回归系数分别0.777、0.389以及1.236,显著性水平均在5%及以上,且0.9分位点处的回归系数高于0.1分位点处,说明随着分位数的提高,国际市场的流动性对于我国资本外逃的影响是增加的。

对美元指数的变化率而言,OLS回归的系数并不显著,但在0.1以及0.9的分位点处,其对资本外逃均产生正向,系数分别为0.135以及0.267,且均在1%的显著性水平上显著,符合前面的理论分析,说明美元指数增加,美元升值,人民币相对于美元贬值,投资者为了套汇收益,更多的投资于美元资产,因此促进了我国资本外逃的发生,并且在高分位点处美元指数变化率对资本外逃的影响高于在低分位点处前者对后者的影响。

(二)Shapley值分解

为量化各影响因素对资本外逃的影响程度,本文采用Shapley值分解的方法对各影响因素的贡献度进行测度,测度的结果如下页表3所示。

国际因素对我国资本外逃的贡献度最大,国内因素中货币政策层面对我国资本外逃的贡献度大于宏观经济层面前者对后者的贡献度。国际因素中两个变量,即国际市场的流动性以及美元指数的变化率,对我国资本外逃的贡献度均大于国内因素,贡献度分别为24.415%和22.968%。国内因素中,外商直接投资以及通货膨胀率对我国资本外逃的贡献度大,贡献度分别为13.973%和12.062%,其余各国内变量相较于这两个因素对我国资本外逃的贡献度均较小,且均在10%以下,其中GDP的增长率对于我国资本外逃的贡献度最小,贡献度仅为3.211%。

六、结论与启示

(一)结论

本文通过分位数回归以及Shapley值分解的方法对我国资本外逃的影响因素进行分析,得出以下结论:(1)在高分位点与低分位点处,各影响因素对我国资本外逃影响的显著性均相较最小二乘回归(OLS)增大,且均在1%的显著性水平上显著;各影响因素在高分位点对我国资本外逃影响的大小均大于低分位点处,但在0.5分位点处,各因素对我国资本外逃均没有显著影响。(2)对国内拉动因素来说,GDP的增长率、外商直接投资以及政府财政赤字均对我国资本外逃均产生正向影响;通红膨胀率、中美利差以及国内市场的流动性水平对我国资本外逃均产生负向影响;人民币汇率预期在低分位点处对我国资本外逃产生负向影响,在高分位点处对我国资本外逃产生正向影响,说明在低分位点处,投资者的套汇收益动机较强,在低分位点处,投资者对于人民币未来会贬值的预期较强。(3)对国际推动因素来说,国际市场的流动性与美元指数的变化率对我国资本外逃均产生正向影响。(4)国际因素对我国资本外逃的贡献度均高于国内因素,其中美元指数的变化率最高,而在国内因素中,外商直接投资以及通货膨胀率对我国资本外逃的贡献度相对较高,GDP的增长率对我国资本外逃的贡献度最小。

(二)启示

表3 Shapley值分解结果

在美联储启动加息以及当前的国际经济形势下,影响我国资本外逃的因素早已不再仅限于国内的经济变量,国际因素对我国资本外逃的影响也不容小觑,因此本文的实证结果具有重要的政策意义。根据上述实证分析的结果,本文得出以下启示:

第一,加强国际资本流动的监管力度。近年随着我国的经济开放程度越来越高,国际市场的流动性对我国资本外逃产生了很大影响,但对于国际市场流动的监管难度却不断增加,国际市场对我国就像一把“双刃剑”,机遇与挑战并存,因此加强对国际市场流动性的监管,可以使我国更加有效的对来自国际市场的风险进行规避,使国内经济免受外来风险的干扰,投资者对于投资于我国更加的充满信心。

第二,进一步加强汇率弹性区间及完善人民币汇率机制改革。我国到目前为止已多次对人民币汇率的弹性区间进行改革,2011年至2012年我国汇率的弹性波动区间为±0.5%,2012年至2014年我国汇率的弹性波动区间扩大为±1%,2014年至今我国再次调整汇率的弹性波动区间为±2%,汇率弹性波动区间的扩大,使汇率更加市场化,即汇率根据市场规律进行变动,同时进一步完善人民币汇率机制改革,使得人民币的币值更加稳定,减少汇率所带来的风险[18]。

第三,保持稳定健康的经济增长态势。伴随着经济增速的下行以及结构的优化调整,我国经济已步入新常态,在此背景下,继续寻求新的发展动力,维持经济的健康平稳增长,有助于营造良好的投资环境,增加投资者对未来良好预期,同时可吸引更多国内外投资者对我国进行投资,减少资本外逃发生的可能性[19]。

[1]Cuddington J T. Capital Flight: Estimates, Issues, and Explanations[J]. Princeton Studies in International Finance, 1986,58:1-44.

[2]Dooley M P. Capital Flight: A Response to Differences in Financial Risks[J]. IMF Economic Review, 1988, 35(3):422-436.

[3]Hermes N, Lensink R. Capital Flight and the Uncertainty of Government Policies[J]. Economics Letters, 2001, 71(3):377-381.

[4]Quan Vu Lea, Paul J. Zakb. Political Risk and Capital Flight[J]. Journal of International Money & Finance, 2000, 25(2):308-329.

[5]李心丹,钟伟. 国际资本逃避理论及对我国的实证分析[J]. 统计研究,1998,(6):38-42.

[6]李庆云,田晓霞. 中国资本外逃的影响因素[J]. 世界经济,2000,(9):3-9.

[7]杨海珍,FrankR Gunter. 中国资本外逃与外国直接投资关系的实证分析(1984——1999)[J]. 西安交通大学学报(社会科学版), 2001, 21(4):29-32.

[8]陈伟国,李杰. 外国直接投资与中国资本外逃关系的实证分析[J]. 云南财经大学学报,2006,(6):14-18.

[9]杨海珍, 罗永立. 中国资本外逃影响因素的计量分析[J]. 数理统计与管理, 2002, 21(6):1-7.

[10]杨胜刚,杨丽暑,田冬炜. 中国资本外逃决定因素的动态计量经济分析[J]. 财经理论与实践,2003,(3):2-7.

[11]谢建国,黄凌莹. 中国资本外逃影响因素的实证研究[J]. 经济评论,2007,(2):104-109.

[12]周媛,孙利. 国际资本外逃影响因素解析——来自中国1986——2013年的经验证据[J]. 河海大学学报(哲学社会科学版),2015,(3):58-64.

[13]马宇,唐羽. 新兴经济体资本外逃影响因素实证分析[J]. 云南财经大学学报,2017,(1):95-103.

[14]Koenker R, Bassett G. Regression Quantiles[J]. Econometrica, 1978, 46(1):33-50.

[15]World Bank. World Development Report[R]. New York: World Bank,1985.

[16]修晶,张明. 中国资本外逃的规模测算和因素分析[J]. 世界经济文汇,2002,(1):37-44.

[17]陈俊. 我国资本外逃问题研究[D].武汉:华中科技大学,2014.

[18]王帅林.人民币汇率波动对我国资本市场影响研究:文献综述[J].湖南财政经济学院学报,2015,(6):27-35.

[19]银锋.政治经济学视域下的金融资本全球化探索[J].湖南财政经济学院学报,2013,(1):71-79.

猜你喜欢

上海金属(2021年6期)2021-12-02

昆明医科大学学报(2021年3期)2021-07-22

中国人兽共患病学报(2020年11期)2020-12-08

电子制作(2019年24期)2019-02-23

生物学通报(2019年3期)2019-02-17

西南交通大学学报(2018年5期)2018-11-08

统计与决策(2018年14期)2018-08-22

江苏农业科学(2017年10期)2017-07-21

华东师范大学学报(自然科学版)(2017年1期)2017-02-27

知识产权(2016年8期)2016-12-01