基于多阶段道德风险模型的担保业务人员激励机制

2020-05-07 04:24李铁宁刘建江刘若琳

邵阳学院学报(自然科学版) 2020年2期

李铁宁,刘建江,刘若琳

(长沙理工大学 经济与管理学院,湖南 长沙,410004)

世界各国为解决中小企业融资难所普遍采用的一种金融支持模式是信用担保方式。而担保业属于国际公认的高风险行业,风险控制是融资性担保的第一要务。由于担保项目具有收益和亏损极为不对等的特点,每笔业务如代偿造成的损失远大于每笔业务的盈利。而人员风险,尤其是业务人员操作担保业务的道德风险直接影响担保企业的盈亏,并决定担保企业的生存。

1 文献回顾与述评

委托代理关系的基本问题具体来说就是道德风险与逆向选择[1]。委托代理关系中对于代理人所产生的“代理风险”问题,主要是通过激励机制和约束机制解决的[2]。有关多阶段道德风险以两阶段道德风险居多[3-6]。近年出现多阶段道德风险及其激励机制的研究趋势,通过添加非主导性“确定性分配”机制[7],代理人时间不一致的βδ偏好等[8-9],建立了三阶段的激励模型,探索动态不一致性对长期契约的影响。张建军等[10]研究表明:动态不一致性不改变长期契约的记忆性,且道德风险会引起声誉下降而诚实履约促进声誉上升。王新辉等[11]研究了基于品牌资产分享的无穷期道德风险契约,研究发现最优契约存在1个内生的品牌资产分享比例,并且最优的长期契约也仍然具有鞅性质和记忆性。刘新民等[12]研究了公平偏好与工资差距对代理人努力水平和拆台行为的影响,研究表明无论晋升过程如何,代理人在第一阶段的努力水平均大于其第三阶段的努力水平。王栋[13]从个人和组织双层面建立了单一和多阶段员工知识共享激励模型,分别从静态和动态两方面分析了激励机制,研究表明在多阶段激励时,开始采用物质激励,当进行到第二阶段时,企业的非物质激励才能有效果,因此,可引入声誉机制,考虑知识共享的连续性以降低棘轮效用的负效用。吴萌[14]构建了多阶段行为激励模型,研究表明,如果风险企业家具有公平偏好,与完全理性相比,风险企业家会提高各期努力,但随着风险企业家嫉妒程度的加大,风险投资家对风险企业家的激励系数先增加后降低,在引入公平偏好之后,风险投资家和风险企业家的实际收益都得到了帕累托改进。REGNER[15]基于前阶段施以小费的行为来调整他们后阶段的努力,表明互惠行为和重复博弈激励效果存在互补效应,并减少了道德风险。LONG等[16]构建了微电网项目发展的多阶段激励模型,涉及政府、电网公司、供电方、装备供应方和用户,揭示了微电网发展对微电网补贴、技术水平和装备供应商的装备质量的正影响效应,同时揭示了政府补贴正向调节合作激励和价格激励的水平。

综上所述,学界有关多阶段道德风险的研究大都是在有限的两期或两阶段的结构下考虑问题,针对担保企业三阶段激励问题研究很少,尤其忽略了道德风险的直接影响因素——道德意识的因素。本文引入STEVENS等[17]有关“道德敏感度”的研究成果并构建了担保业务的三阶段激励模型。通过数值仿真体现出各主要影响因素与激励强度之间关系的变化趋势。本文不仅丰富了现有多阶段激励理论的研究,拓展了激励理论在担保企业的应用范围,而且对我国担保企业防控业务人员道德风险具有实践参考价值。

2 基于担保业务链的业务人员道德风险问题分析

根据担保业实践经验,在担保业务链上,业务人员最有可能发生道德风险的三个阶段是:尽职调查阶段、业务评审阶段、保后监管阶段。

1)担保业务人员尽职调查阶段。担保企业会派出业务人员和风险控制经理各自单独深入企业了解其经营状况,从而初步判断能否为客户企业承保。根据对担保风险损失的性质不同,可以将风险责任分为有过错风险责任和无过错风险责任。有过错风险责任典型行为是:业务人员在尽职调查过程中,为追求自身利益最大化,有可能有意通过刁难客户企业等手段来达到勒索钱财的目的。无过错风险责任典型事件表现在:由于业务人员业务素质和能力不足,责任心不够,在尽职调查中不能察觉业务中隐含的风险,而把项目推荐给担保企业,最终导致担保企业的风险损失。

2)担保企业对业务评审阶段。业务人员和风险控制经理分别出具对项目可以接受承保的初步判断后,提交本担保企业对项目进一步审查。担保企业组成项目评审委员会,对呈交的业务进行再次审核把关。在这阶段,业务人员出于自己利益考虑,会尽力向担保企业推荐担保项目。在这个过程中,业务人员有过错风险责任表现为:继续有意隐瞒项目风险,有意提供不实证据欺骗担保企业。无过错风险责任表现为:对自己推荐项目的内在风险仍然没有察觉,不具备洞察项目风险的经验和业务素质能力。在这两种情况下,如果评委会的评委不能起到把关作用,极有可能导致担保风险的发生。

3)在业务保后监管阶段,担保企业会委派业务人员继续进行跟踪调查和监测,撰写《担保项目保后监管报告》,为风险评级提供依据,对出现异常的在保项目及时采取相应措施。在保后监管之前担保企业承保后,由于担保企业依据已承保的业务对业务人员予以业绩奖励,业务人员有可能忽略对业务后续的跟踪监督,使得客户企业后续经营状况变化,而不能按时归还银行贷款,导致担保风险。在这阶段,很有可能发生由于业务人员责任心不够而导致无过错风险责任的道德风险。

3 担保业务人员三阶段道德风险模型的基本设置

担保企业业务人员在三个业务阶段操作业务存在内在因果联系。业务人员在尽职调查阶段存在道德风险隐患,必然会影响业务评审和保后监管阶段业务后续工作,导致业务存在潜在的担保风险。在担保业务第一阶段尽职调查阶段和第二阶段项目审核阶段,业务人员努力投入的增加,通常担保收入也会增加;在业务第三阶段保后监管阶段,如果监管到位就会顺利解保,否则就会发生担保代偿。

假设2 大多数担保企业实行的是“月固定收入+ 阶段性奖励”的薪酬制。阶段性奖励包括业务拓展费、担保收入提成奖、解保奖。本文采取固定薪酬加绩效奖金形式:ω=α+βiR。该线性形式被HOLMSTROM等[19]证明是具有强鲁棒性。担保企业在担保合同签订时,为业务人员提供了线性激励收益ω=α+[β1rλ0e1+β2rδ(λe1+e2)+β3r(λ2e1+λe2+e3)]。其中,α为固定薪酬;βi为对业务人员在各业务阶段奖励系数,即为本文在各业务阶段的激励因子。

4 模型的构建与求解

本文假设委托人为担保企业,代理人为担保企业业务人员。在委托代理关系的2个层面中,业务人员的努力给委托人担保企业带来的期望效用等于期望收入:

(1)

代理人担保业务人员的期望效用函数为

(2)

担保业务人员参与约束IR为

(3)

担保业务人员激励相容约束IC为

(4)

因为担保企业不会给业务人员更多,因此,在最优的情况下,参与约束条件(3)式中的等式成立。业务人员最优化问题转化为只含有等式约束的优化问题,这样,参与约束(3)为等式,激励相容约束(4)式为等式。根据等式约束优化的乘子法[21],将(3),(4)与(1)式联合构造增广的Lagrange如下:

Φ(ei,βi,ξ,ζ)=F(ei,βi)+ξH(ei,βi)+ζG(ei,βi);i=1,2,3

(5)

其中:F(ei,βi)为担保企业的目标函数;H(ei,βi)为业务人员激励相容约束;G(ei,βi)为业务人员参与约束;ξ为H(ei,βi)等式约束系数;ζ为G(ei,βi)的等式约束系数;i=1,2,3,分别表示第i业务阶段努力和激励因子。又因业务人员参与约束(3)式与激励相容约束(4)式中期望效用函数是相同的,其对e1,e2和e3的一阶条件的效果是等效的。本文可将(5)式简化为

Φ(ei,βi,ξ)=F(ei,βi)+ξH(ei,βi),i=1,2,3

(6)

根据KUHN-TUCKE最优化条件,采用HOLMSTROM等[19]提出的一阶条件方法,对(6)式求解:

(7)

解得

(8)

同理,对β2和β3求偏导,可得:

(9)

(10)

将式(8)~(10)有关ξi(i=1,2,3)的表达式分别代入(6),再分别对Φ(ei,βi,ξ)的3个业务阶段ei求偏导数,分别得到如下结果:

(11)

(12)

(13)

由式(11)~(13)式可知,难以分别求出e1,e2,e3解的解析具体表达式,因此,本文考虑运用数值仿真来研究激励因子和研究参数之间的关系。

5 模型的数值仿真

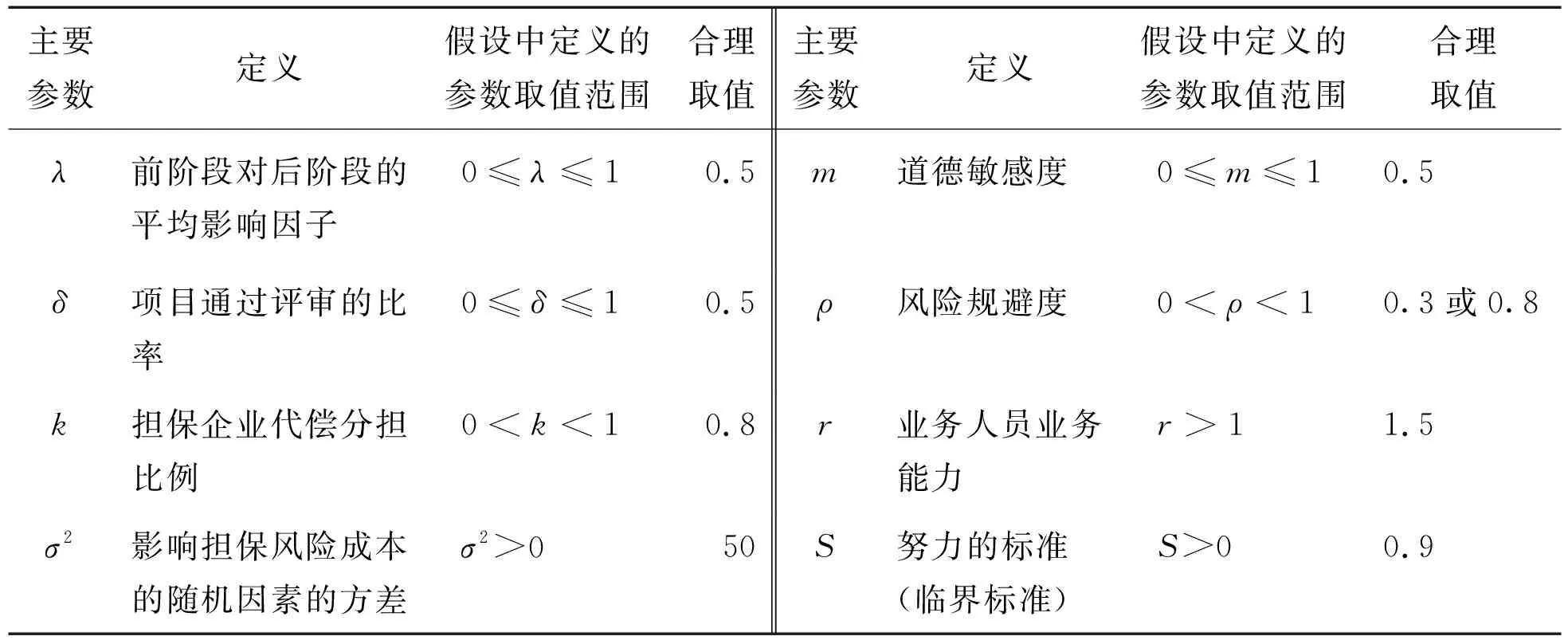

为直观反映各研究参数对激励契约的影响,本文运用Matlab12.0,将公式(11)~(13)式中主要参数对激励因子的影响进行数值仿真。据对担保业内调研了解,担保3个业务阶段之间的业务人员努力的影响因子、业务人员道德敏感度、代偿损失分担比例是影响担保业务人员努力水平的最主要影响因素,所以,本文的研究参数选取这3个参数变量进行研究,见表1。

表1中各研究参数的取值范围是基于上文假设部分描述和现实的担保实践经验。对研究参数的合理取值进行如下说明:担保业务前阶段对后阶段影响取均值,影响因子λ取均值0.5;担保业务人员业务能力系数r取值1.5;担保项目在第一阶段通过率取平均值0.5,道德敏感度m取平均值0.5;如果担保业务发生代偿损失,担保企业应承担大部分损失,κ取值0.8;担保业务人员在尽职调查阶段和项目评审阶段,由于自身利益最大化,采取风险偏好,风险规避度ρ取值0.3;在保后监管阶段,业务人员一般不愿冒更大风险,而采取风险规避,风险规避度ρ取值0.8。

表1 研究参数取值范围和合理取值

Table 1 Parameter value range and reasonable value

主要参数定义假设中定义的参数取值范围合理取值主要参数定义假设中定义的参数取值范围合理取值λ前阶段对后阶段的平均影响因子0≤λ≤10.5m道德敏感度0≤m≤10.5δ项目通过评审的比率0≤δ≤10.5ρ风险规避度0<ρ<10.3或0.8k担保企业代偿分担比例0

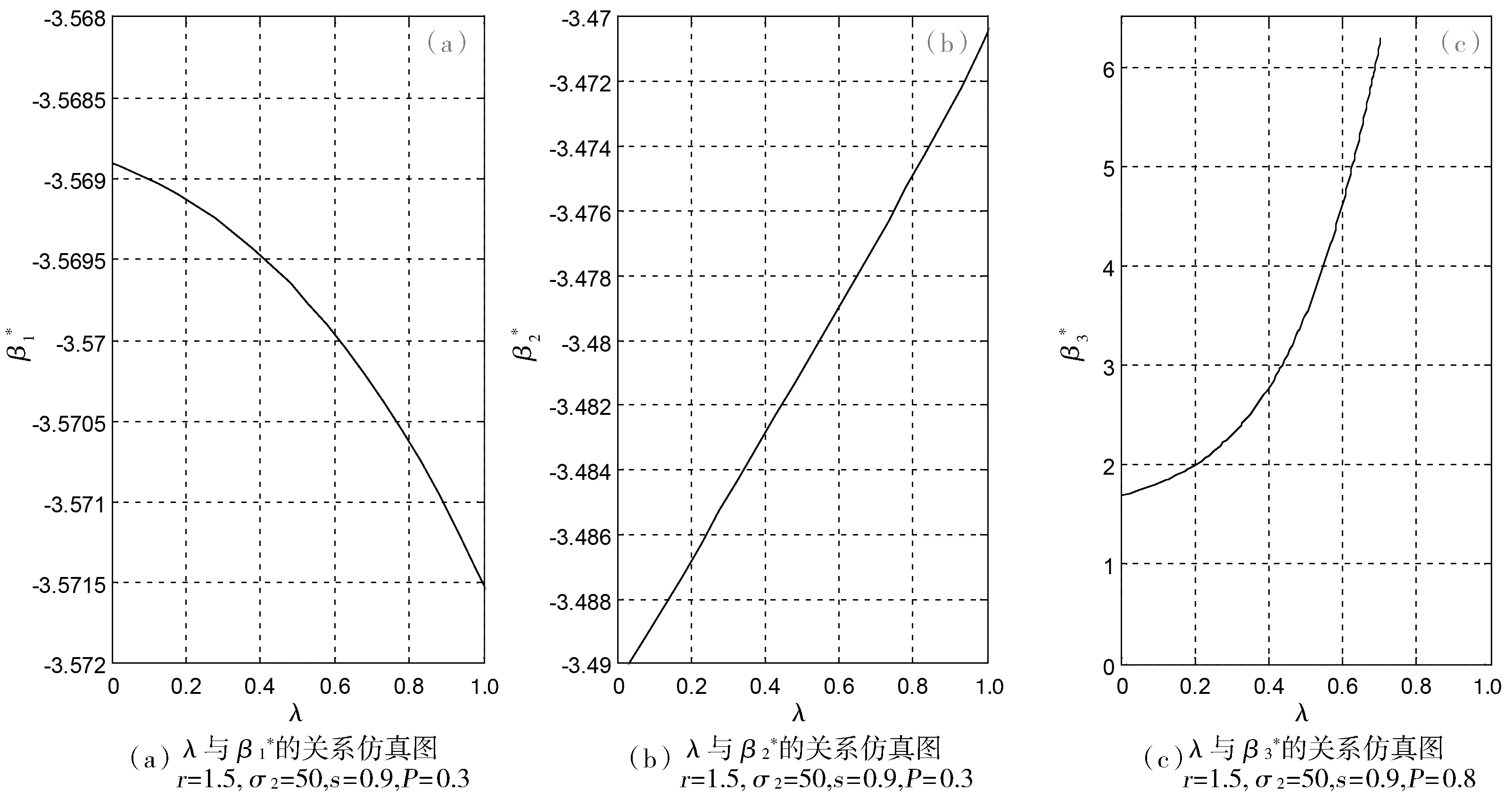

5.1 担保业务阶段间努力影响因子λ分别与三阶段最优激励因子βi*关系的仿真

图1 担保业务阶段间努力影响因子与三阶段最优激励因子关系的数值仿真Fig.1 Simulation diagram about relation between efforts to influence factor among guarantee business stage and the optimal incentive factors of three stages

由图1(a)可知:在尽职调查阶段,随着业务阶段间的努力影响因子增大,对业务人员的负激励应加大。由图1(b)可知:在担保企业对业务评审阶段,随着业务阶段间的努力影响因子增大,应减小对业务人员负激励;由图1(c)可知:在业务保后监管阶段,随着业务阶段间的努力影响因子增大,对业务人员的正激励应加强。

业务阶段间的努力影响因子增大,意味着业务人员前阶段努力对后阶段努力有重要影响。例如,在尽职调查阶段,如果业务人员真正地努力调查项目风险,就可能及早发现项目风险,这样在第二阶段项目评审阶段,不必再花更多努力,重复性地排查风险。因此,从防范担保风险出发,在尽职调查阶段,应采取适当的激励方式引导业务人员努力尽职调查担保项目。基于此分析,图1仿真结果可解释为:1)业务人员如果操作成功一单担保业务,就有可观的提成收益。受自身利益影响,业务人员在尽职调查阶段往往趋向风险偏好,甚至有意隐瞒担保风险,因此,在第一阶段,强化对业务人员负激励,有助于督促其提高担保风险控制的意识。2)第一阶段努力对第二阶段努力影响大,表现为业务人员在尽职调查阶段切实把控担保风险,尽可能在第一阶段排查出隐含的担保风险,加之业务人员受业务经验等本身素质能力限制的影响,担保企业还需要采取后阶段的项目评审等措施进一步排查担保风险,因此,对业务人员负激励的强度应减少。3)当担保业务被担保企业承保后,业务人员还需要对项目进行跟踪监控,确保项目顺利解保。但与此同时,业务人员有可能已开始着手尽职调查下一个新的担保业务,对已承保的项目有可能放松懈怠对其保后监管,对有可能出现的担保风险不敏感。对已承保的项目采取递增的正激励,有助于激励业务人员对原承保的项目继续关注其经营状况。

5.2 担保业务人员道德敏感度m分别与三阶段最优激励因子βi*关系的仿真

由图2(a)和(b)可知:随着道德敏感度的增加,在第一和第二阶段,对担保业务人员激励强度应减小。由图2(c)可知:在第三阶段,对担保业务人员激励强度应增加,且呈边际递减趋势。业务人员道德敏感度的提高意味着业务人员在操作业务时自律约束行为意识增强,即使只给予低水平正激励,也能自觉恪守职业操守。基于此分析,图2仿真结果可解释为:1)在第一、二阶段,业务人员出于自身利益,为使得项目能够被担保企业承保,他们往往倾向风险偏好,而当其道德敏感度提高时,可降低对其正激励强度。2)第二阶段,业务人员主要是配合担保企业评委审核项目,对评委提出的疑问做配合审查工作,业务人员努力付出比第一阶段小,对其正激励强度可小于第一阶段激励强度。3)在第三阶段,业务人员容易忽视业务保后监管的后续工作,不愿冒太大的风险,对项目趋向风险规避。为促使业务人员继续关注项目后续保后监管工作,应采取加大正激励的措施。

图2 担保业务人员道德敏感度与三阶段最优激励因子关系的仿真图Fig.2 Simulation diagram about relation between guarantee business personnels’moral sensitivity and the optimal incentive factors of three stages

5.3 担保企业担保代偿损失分担率k分别与三阶段最优激励因子β*关系的仿真

由图3(a)和(b)可知:随着担保企业分担代偿损失分担率增加,在第一和第二阶段,对担保业务人员激励强度应增加,且呈边际递增趋势;由图3(c)可知:在担保业务第三阶段,对担保业务人员由负激励转为正激励,且激励强度呈边际递增趋势。根据担保实践,发生担保风险代偿原因有可能是多方面的,持续对其负激励,不利于其操作下一个新担保业务工作积极性的调动。处理代偿损失的通常做法是:担保企业承担代偿损失的大部分甚至全部损失,但同时也对业务人员予以适当经济惩罚。基于此分析,图3仿真结果可解释为:1)在担保业务第一、二阶段,随着担保企业担保代偿损失分担率k提高,应在第一、二业务阶段仍给予业务人员不同程度的正激励,促使以积极工作态度操作新的担保项目。2)由于担保代偿损失实际是发生在第三阶段,在这个阶段,当担保企业承担代偿损失比例k为中低水平时(k<0.6),业务人员必然也要承担一定经济损失;而当担保企业承担代偿损失比例k逐步提高时,对业务人员的激励也由负激励转变为正激励,且激励强度在逐步递增;当担保企业承担代偿损失比例k增至0.8以上比例时,对业务人员的正激励保持在一定水平,不再增加。换句话说,就是使得业务人员承担少部分代偿损失,同时,仍要给予其适当正激励,以促使其处理好已发生代偿损失的项目。

图3 担保企业担保代偿损失分担率与三阶段最优激励因子关系的仿真图Fig.3 Simulation diagram about relation between compensatory loss-sharing ratio and the optimal incentive factors of three stages in guarantee eenterprise

6 研究结论及其担保实践管理建议

6.1 研究结论

1)在业务人员道德敏感度、担保企业代偿损失分担率等影响因素稳定不变情况下,随着业务阶段间的努力影响增大,尽职调查阶段负激励应增加,且增加的速率呈递增趋势;项目评审阶段负激励应减小;保后监管阶段正激励增加,且增加的速率呈现递增趋势。

2)在业务阶段间的努力影响、担保企业代偿损失分担率等影响因素稳定不变情况下,随着业务人员道德敏感度增加,尽职调查阶段的正激励应降低,项目评审阶段的正激励也降低,且尽职调查阶段递减的速率比项目评审阶段递减的速度大。保后监管阶段正激励应增加,且增加的速率呈现减小趋势。

3)在业务阶段间的努力影响、业务人员道德敏感度等影响因素稳定不变情况下,随着担保企业代偿损失分担率提高,尽职调查、项目评审阶段的正激励应增加,且增加的速率呈递增趋势,尽职调查阶段递增速率大于项目评审阶段的递增速率;保后监管阶段,由负激励逐渐转成正激励,且增加的速率也呈递增趋势。

6.2 担保实践管理建议

首先,担保业务各阶段之间,业务人员前阶段努力会对后阶段努力产生影响。业务人员在尽职调查阶段自认为风险已经排查完,而在项目评审阶段容易懈怠,最终在保后监管阶段麻痹大意而导致代偿损失。其中,业务尽职调查阶段是至关重要的,如果业务人员在该阶段存在道德风险问题,在项目评审阶段也不易核查出隐藏的担保风险。因此,在其他影响因素稳定状态下,业务各阶段间努力的影响增大,应增加尽职调查阶段惩罚强度以杜绝业务人员道德风险,适当减小项目评审阶段对业务人员的惩罚强度,促使其配合评委的评审工作,提高保后监管的解保奖力度促使其关注项目后续进展。

其次,在开展担保业务过程中,业务人员道德敏感度起着非常重要的作用。在其他影响因素稳定状态下,担保企业通过思想教育和业务知识培训,提高业务人员道德敏感度,可提高其风险控制的行为约束自制力。故可适当降低业务人员在尽职调查阶段和项目评审阶段奖励力度,但仍应提高保后监管的解保奖的力度,促使其及早解保。

最后,担保企业风险的影响因素是很多的,即使担保业务人员尽职尽责付出努力,也可能各种原因发生担保代偿损失,因此,担保企业分担代偿损失是应该的,同时也减轻了业务人员代偿责任,这也可以视为对业务人员的一种激励。在其他影响因素稳定状态下,担保企业承担的代偿损失分担率提高,为激励业务人员继续尽责调查新的担保项目,仍应在尽职调查和项目评审阶段,增加业务人员对操作新项目的正激励力度。而对于已经发生担保代偿的项目,除责令其承担部分代偿损失外,也应给予其一定正激励,促使其对担保代偿项目做好收尾工作。

猜你喜欢

临床肝胆病杂志(2022年8期)2022-09-07

医学新知(2019年4期)2020-01-02

大经贸(2018年6期)2018-09-27

销售与市场·渠道版(2017年10期)2017-11-01

商场现代化(2017年11期)2017-07-05

中国商论(2016年34期)2017-01-15

时代金融(2016年23期)2016-10-31

商(2016年27期)2016-10-17

中国卫生标准管理(2015年7期)2016-01-15

现代企业(2015年6期)2015-02-28