基于财务视角的上市公司股价影响因素分析

——以银行业为例

2021-03-26 00:28孟雨微通讯作者张进阳刘新颖张人方陈锦珊

全国流通经济 2021年2期

孟雨微(通讯作者) 张进阳 刘新颖 张人方 陈锦珊

(河北农业大学,河北 保定 071000)

一、引言

近些年来,中国经济持续高速增长,为股票市场的发展提供了强大的动力。随着我国股市不断得到规范和完善,投资者的热情也持续升高,越来越多的人将股票作为投资理财工具,因而股价的影响因素的分析变得尤为重要。由于一些宏观因素对股价的影响难以准确计量,故主要从财务视角分析影响股价的因素。本文以银行业为例,探究公司披露的历史财务信息与股票价格波动的关联性,分析影响股价的因素,不仅可以为上市银行的经营提供参考,也可为银行业股票乃至其他行业股票的投资者提供科学合理的投资建议。

二、文献综述

目前,上市公司股价及其财务指标的相关关系受到了很多学者的研究。王琳莉(2014)以沪市上市的14家商业银行为研究对象,通过使用软件SPSS及灰色关联分析GM3.0得出偿债能力因子、盈利能力因子和发展能力因子与股价的关联性较强;邵李津等(2018)以电力行业为研究对象,引入面板数据,选择固定效应模型,最终得出每股收益、扣除非净利润和每股净资产这几个指标对电力公司的股价影响显著;高金铭(2019)以农业类上市公司为例,利用相关分析和回归分析,得出总资产报酬率和每股收益对股价有着显著影响;向爽爽等(2019)选取中国A股100家上市公司进行回归分析,最终发现盈利能力和成长能力的相关指标与股价有较大的相关性,能够反映很大的财务信息价值;马广奇等(2020)以家电行业上市公司为例,利用因子分析和回归分析,得出盈利能力指标和发展能力指标与股价存在较强的相关关系。

已有文献对于股价的影响因素做出了详细论述。考虑到银行业财务指标的特殊性,本文在前者研究的基础上,除了运用一般财务指标,还加入了银行业的专项财务指标,即资本充足率、拨备覆盖率、不良贷款率,选取的财务指标更加全面。

三、银行业股价影响因素理论分析

股价会受到各种宏观因素和微观因素的影响。宏观因素主要有国内生产总值、经济周期、货币政策、财政政策等,这些因素对股价的影响是难以准确计量的。微观因素主要是公司内部因素,如公司的财务状况与经营水平,同时这也是本文主要研究的方面。衡量一个公司财务状况与经营水平的指标主要有盈利能力指标、发展能力指标、营运能力指标和偿债能力指标等。另针对银行业的特殊性,本文增加了专项能力指标的研究。具体选取的指标如下:

1.盈利能力指标

盈利能力,即公司获取利润的能力,是投资者获得收益的基本保障。一般来说,一个公司的盈利能力不断增强,会使其获得更多投资者的青睐,股价也会随之上升,反之则下降。衡量盈利能力的指标主要有净资产收益率、营业利润率、成本费用利润率、总资产报酬率、每股收益、每股净资产等,本文选取净资产收益率、成本费用利润率和每股收益三项指标来研究。

2.发展能力指标

发展能力,即公司扩大规模、壮大实力的潜在能力。一般来说,公司的发展能力越强,股价上升空间越大。衡量公司发展能力的指标有营业收入增长率、资本保值增值率、每股收益增长率、净利润增长率、总资产增长率等,本文选取每股收益增长率、净利润增长率两项指标来研究。

3.营运能力指标

营运能力,即公司的经营运行能力。一般来说,公司的营运能力越强,运用各项资产赚取利润的能力越强,股价越可能上涨。衡量营运能力的财务指标有:存货周转率、应收账款周转率、总资产周转率等。由于银行业务的特殊性,存货周转率、应收账款周转率不适用,因此选取总资产周转率来研究。

4.偿债能力指标

偿债能力,即公司用其资产偿还债务的能力。一般来说,公司偿债能力越强,其经营风险也就相对较小,投资者会更加愿意购买该公司股票,股价越可能上升。衡量公司偿债能力的指标主要有产权比率、流动比率、速动比率等,由于流动比率、速动比率不适用于银行业,因此选取产权比率来研究。

5.专项能力指标

上述四个方面均属于一般财务指标,适用于所有行业。另银行业还可以利用专项财务指标来衡量其财务状况,如资本充足率、拨备覆盖率、不良贷款率,本文选取这三项指标来研究。

四、样本来源与变量选取

1.样本来源

本文数据来源于RESSET数据库和同花顺。在研究对象方面,选取沪深上市银行中的所有蓝筹股,并剔除了上市时间较短的银行,共计20家。在数据年份的选择上,由于2020年财报未出,2019年财报于2020年公布,当时股价可能会受到疫情的影响,导致偶然性,因此选取了2018年各银行的财报数据来分析。

2.变量选取

本文选取财报公布当日以及公布后共计十日的收盘价的算术平均值作为股价,记为因变量Y。又结合上述理论分析选取了净资产收益率、成本费用利润率、每股收益、每股收益增长率、净利润增长率、总资产周转率、产权比率、资本充足率、拨备覆盖率、不良贷款率十项财务指标,作为自变量,分别记为X1,…,X10。

五、实证分析

1.相关分析

本文选取自变量较多,考虑到可能存在多重共线性,故首先进行相关分析。结果显示,个别变量之间存在相关关系,其中净利润增长率与拨备覆盖率、不良贷款率与拨备覆盖率、资本充足率与总资产周转率之间的相关关系较强,因此需要作因子分析。

2.因子分析

(1)因子分析前提

分析结果显示,KMO的值为0.603,巴特利球形度检验Sig值为0.000,小于显著性水平0.05,表明变量适合做因子分析。变量共同度结果显示,每个变量的共同度都较高,变量的大部分信息均能够被因子所提取,表明因子分析的结果是有效的。

(2)因子提取

因子提取结果如表1所示。由于前四个因子的特征值大于1,且其特征值之和占总特征值的87.406%,表明四个公因子能够涵盖原变量87.406%的信息,因此提取前四个因子作为主因子。

表1 因子贡献率

(3)因子载荷

旋转后的因子载荷值如表2所示。公因子F1代表净资产收益率、净利润增长率、拨备覆盖率、不良贷款率这四个指标;F2代表总资产周转率、资本充足率、成本费用利润率、产权比率这四个指标;F3代表每股收益;F4代表每股收益增长率。

表2 旋转后因子载荷

3.回归分析

以公因子F1、F2、F3、F4为自变量,以Y为因变量,进行回归分析。得到多元回归模型如下:

Y=9.356+2.175F1-0.284F2+5.795F3+2.086F4

模型的R2为0.883,表示拟合优度较好;F统计量显著性为0.000,代表模型总体是显著的;T统计量检验中,变量F1、F3、F4的系数在显著性水平为0.05的条件下均成立,代表这三个公因子对股价的影响是显著的。F2系数显著性为0.671,认为F2对股价影响不显著。因此只保留F1、F3、F4。

从F1、F3、F4中分别选取代表性指标:净利润增长率(X3)代表F1;每股收益(X4)代表F3;每股收益增长率(X5)代表F4。用这三个变量作为自变量,以Y为因变量进行回归分析。结果如下:

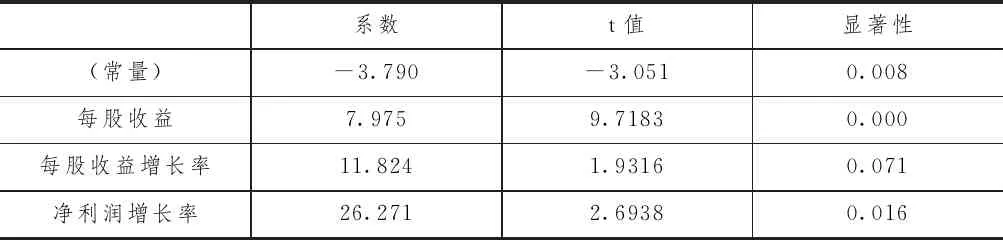

Y=-3.790+7.975X3+11.824X4+26.271X5

由表3可知,回归模型R2为0.907,调整后的R2为0.890,表明拟合优度较好,F统计量显著性为0.000,代表模型整体是显著的。D-W值为2.025,表明模型不存在自相关性。另外,用预测值和残差平方作出的散点图显示,模型不存在异方差。

表3 回归模型的评价统计量

由表4可知,每股收益、净利润增长率的系数以及常数项均在0.05的水平上显著,每股收益增长率的系数在0.1的水平上显著。因此所选取的三个指标对股价均有显著影响。

表4 回归系数

六、结果分析

因子分析表明,公因子F1、F2、F3、F4足够替代原来的十个变量,涵盖了原变量87.406%的信息;第一个回归模型表明,F1、F3、F4这三个公因子对股价的影响是显著的,呈正相关关系。结合因子载荷情况,可知净资产收益率、净利润增长率、拨备覆盖率、每股收益、每股收益增长率与股价呈正相关,不良贷款率与股价呈负相关。F2对股价影响不显著,即总资产周转率、资本充足率、成本费用利润率、产权比率对股价影响不显著。

第二个回归模型显示,所选取的三个代表指标对股价均有显著影响。首先,每股收益与股价呈正相关,符合理论分析。每股收益对股价影响显著,说明投资者在购买股票时会充分考虑这一指标。但值得注意的是,每股收益与股价高低并不存在绝对的关系,一般情况下,每股收益较高的股票,其股价相对也高,所以投资者可以适当参考市盈率,市盈率较低的股票,在一定程度上可以作为好的投资对象。其次,每股收益增长率与股价呈正相关,符合理论分析。每股收益增长率对股价影响显著,充分说明投资者较关注个股收益增长的水平。最后,净利润增长率与股价呈正相关,也符合理论分析。净利润增长率对股价影响显著,说明投资者在做投资决策时充分考虑到了公司利润的增长水平。每股收益、每股收益增长率和净利润增长率都直接影响着投资者的收益,因而更受投资者的关注。

七、建议对策

对于投资者来说,应加强公司财务理论知识的学习,科学分析财报中反映出的信息,并增强风险意识,树立正确投资理念,将投资理论知识与实践操作相结合。

对于上市公司来说,不应只专注于规模的扩大,更要注重自身盈利能力和发展能力的提升,深化内部制度改革,以实现长远发展。另外,上市公司应加大信息披露的力度,严格按照法律法规向投资者公开相关财务信息,并确保信息的真实性和完整性。

对于监管者来说,应着力提升市场有效性。通过本文实证分析,发现有关财务状况的公开信息并未充分反映到上市公司的股价中,这说明我国股市目前尚未达到半强式有效。因此我国应不断规范和完善信息披露制度,健全证券市场相关法律法规,促进股市有效性的提升。

猜你喜欢

现代经济信息(2020年36期)2020-11-26

消费导刊(2018年8期)2018-05-25

中小企业管理与科技·中旬刊(2017年6期)2017-07-08

中国管理信息化(2017年2期)2017-02-17

环球时报(2017-01-26)2017-01-26

商(2016年32期)2016-11-24

企业技术开发·中旬刊(2016年10期)2016-11-12

财税月刊(2016年4期)2016-07-04

海外星云 (2014年21期)2015-01-14

中学生物学(2008年6期)2008-08-29