货币政策不确定性与企业现金持有

——现金股利视角的新解释

2021-09-20 03:28钟凯梁鹏彭雯

科学决策 2021年8期

钟 凯 梁 鹏 彭 雯

1 引 言

货币政策作为我国重要的宏观经济政策之一,以及供给侧结构性改革的主要内容,在经济发展“新常态”下,其如何影响我国实体经济发展至关重要。近些年,受制于经济增加压力,我国货币政策调整频繁,加剧了我国货币政策的不确定性,其如何作用于企业的现金管理策略对于企业经营风险以及实体经济稳定可持续发展具有深刻影响。与已有研究主要关注于货币政策紧缩对企业现金持有策略的影响有所不同(祝继高和陆正飞 2009[1];陈栋和陈运森 2012[2]),本文则主要基于动态视角,聚焦于货币政策调整过程,分析频繁调整货币政策所导致的货币政策不确定性对企业现金持有策略的影响机理,以期揭示我国频繁调整的货币政策如何影响企业流动性管理决策,说明货币政策对实体经济经营风险的影响。

对于企业现金持有决策而言,如何保持合理的现金持有水平对于提升企业管理效率具有重要意义。一方面,预防性动机会使得企业提高现金持有水平,以便应对未来可能发生的资金短缺(Denis和Sibilkov 2010[3];Duchin 等 2010[4];Song 和 Lee 2012[5];Bliss等 2015[6];徐晨阳 2020[7]),或者提高财务柔性,以应对产品市场竞争压力(Lins等 2010[8];Hoberg等 2014[9];张会丽和吴有红 2012[10];陆正飞和韩非池2013[11];杨兴全等 2015[12]);另一方面,保持较高的现金持有水平则会导致较高的代理成本,成为管理层攫取私有收益,进行过度投资的有效方式之一(Dittmar和Mahrt-Smith 2007[13];Harford等 2008[14];熊凌云等 2020[15])。基于宏观经济视角的分析,现有研究主要结合货币政策(祝继高和陆正飞 2009[1];陈栋和陈运森 2012[2])、金融危机(Bliss等 2015[6])、产业政策(陆正飞和韩非池 2013[11])、经济政策不确定性(陈艳艳和程六兵 2018[16])等考察了企业现金持有策略,并认为宏观经济对企业现金持有策略的影响主要由预防性动机所主导。然而,上述研究多数基于静态视角探讨宏观经济对企业现金持有策略的影响,却未深入考虑宏观经济政策调整是一个动态过程,基于此,本文主要考察在我国货币政策频繁调整所引起的货币政策不确定性环境下,预防性动机是否仍然能够解释我国企业现金持有策略。

利用中国2004-2015年A股上市公司样本的分析,本文研究发现:货币政策不确定性越高,企业现金持有水平下降程度越大,并未支持预防性动机假说,原因在于货币政策不确定性较高时期,企业持有的现金更多用于支持现金股利分配,籍此向市场传递积极信号。深入研究排除了投资机会与代理成本可能对本文研究结论产生的潜在干扰;另外结合产权性质差异的分析发现货币政策不确定性对非国有企业现金持有策略的影响更为显著。

本文预期在如下方面做出一定补充贡献:

第一,本文基于动态不确定性视角,丰富了宏观货币政策对企业现金持有策略的影响机理研究,并基于现金股利视角,提出一种新的影响渠道。已往针对货币政策如何影响企业现金持有策略主要基于货币政策是否紧缩,或是紧缩程度加以探讨(祝继高和陆正飞 2009[1];陈栋和陈运森 2012[2]),并提出随着货币政策的紧缩,企业现金持有的预防性动机增强,从而导致企业现金持有水平提升。本文则基于动态视角,考察货币政策不确定性对企业现金持有策略的影响,并且发现在货币政策不确定性较高时期,企业更倾向于用持有现金支持现金股利分配,以此向市场传递积极信号。一方面基于动态不确定性视角,提出了货币政策影响企业现金持有策略的新解释——现金股利渠道,另一方面也为我国货币政策频繁调整的微观效应提供了相应的经验证据,一定程度上表明货币政策频繁调整引起的货币政策不确定性很可能是我国实体经济经营风险加剧的重要宏观诱因之一,对于我国宏观审慎经济政策的制定具有重要的借鉴意义。

第二,本文针对宏观货币政策不确定性的分析,是对经济政策不确定性相关研究的有益补充,拓展了宏观经济政策与微观企业行为互动关系的理论研究框架。经济政策不确定性是导致企业资金配置效率低下的一个重要原因之一(Julio和 Yook 2012[17];Gulen和 Ion 2016[18];陈胜蓝和刘晓玲 2018[19];彭俞超等2018[20]),现有研究主要基于政府官员变更(Julio和Yook 2012[17];刘胜等 2016[21])与经济政策不确定性指数(Gulen和Ion 2016[18];陈胜蓝和刘晓玲 2018[19];彭俞超等 2018[20])两个视角探究经济政策不确定性对企业资金配置效应的影响,本文结合宏观货币政策不确定性的分析,一方面能够有效衡量经济政策不确定性对企业现金持有策略的影响程度,完善基于政府官员变更视角难以度量影响程度的局限;另一方面能够进一步将宏观经济政策不确定性细化至货币政策层面,克服了宏观经济政策不确定性指数难以将经济政策具体化的困难,对于我国宏观货币政策的调整与实施具有一定指导意义。

第三,本文也在一定程度上丰富了我国上市公司现金股利政策的相关研究,对于理解我国上市公司现金管理策略以及现金股利政策具有一定的借鉴意义。针对现金股利政策的研究更多关注于代理成本问题以及监管制度对于企业现金股利政策的影响(Harford 等 2008[14];Guttman 等 2010[22];Aggarwal等 2012[23];Kale 等 2012[24];Bonaime 等 2014[25];魏志华等 2014[26];廖珂等 2018[27]),鲜有研究考虑宏观经济环境因素的影响,本文研究表明受制于我国监管政策的压力以及市场压力,企业面临较高的货币政策不确定性时,更倾向于将持有现金用于分配现金股利,籍此向市场传递积极信号,丰富了现金股利政策的相关研究。

2 理论分析与研究假设

货币政策传导机制主要包括信贷渠道与价格渠道,对于我国金融货币体系而言,利率市场化机制尚未完全实现,因而目前我国货币政策的传导机制主要由信贷渠道所主导(叶康涛和祝继高 2009[28];饶品贵和姜国华 2013[29]),并且信贷资金在支持实体经济发展方面发挥着重要作用(Ayyagari等 2010[30])。对于宏观货币政策如何影响微观企业财务行为,现有研究主要支持供给主导观,认为在我国信贷主导的货币政策传导机制下,宏观货币政策通过影响企业融资行为(叶康涛和祝继高 2009[28];饶品贵和姜国华 2013[29]),进而作用于企业投资活动(靳庆鲁等 2012[31];喻坤等 2014[32];钟凯等 2016[33]),从而对宏观经济发展进行调节。然而,也有研究认为宏观经济对微观企业财务行为的影响体现为需求主导,即宏观经济通过影响市场需求,进而作用于企业投资行为(Korajczyk和Levy 2003[34];Kahle和Stulz 2013[24];王义中和宋敏2014[35])。

考虑我国货币金融环境,首先,在利率市场化尚未完全实现之前,我国货币政策传导渠道仍将主要由信贷渠道所主导;其次,在我国银行主导的金融体系中,银行是货币政策具体实施过程中的重要执行者,其对于监管考核要求的重视程度远超过盈利水平,因而信贷决策中更加关注如何满足监管考核压力,而非企业实际融资需求;再者,在我国法律保护薄弱的制度环境下,企业存在较高的代理风险,使得银行在信贷决策中更为谨慎。据此,我们认为在动态视角下,频繁调整货币政策所导致的货币政策不确定性对于企业现金持有策略的影响主要由供给主导。下文将在此基础之上提出预防性动机假说以及现金股利假说,以解释货币政策不确定对企业现金持有策略的影响机理。

2.1 预防性动机假说

现金是企业维持经营的“血液”,为应对融资约束、市场压力以及未来投资机会的不确定性,企业需维持一定的现金持有水平,从而应对未来投资机会、产品市场竞争压力以及宏观经济波动所引发的资金短缺风险。为验证企业现金持有的预防性动机,已有研究一方面基于融资约束或市场竞争压力等因素,直接考察企业现金持有的预防性动机;另一方面则基于现金持有的价值效应,或是持有现金在抵御流动性冲击中的作用,间接分析企业现金持有的预防性动机。

首先,基于直接视角考察企业现金持有的预防性动机,一部分研究通过考察引发企业融资约束的有关宏观因素对企业现金持有策略的影响,并发现宏观经济衰退(Almeida等 2004[36])、货币紧缩(祝继高和陆正飞 2009[1])、金融危机(Duchin 等 2010[4];Song 和 Lee 2012[5];Bliss等 2015[6])会导致企业提高现金持有水平以应对宏观经济波动所引发的流动性危机。而另一部分研究则结合产品市场竞争压力,探讨产品市场竞争压力的加剧是否会导致企业提高现金持有水平,并发现激烈的市场竞争压力会促使企业提高现金持有水平,从而提升企业财务灵活性,应对产品市场激烈竞争所可能引起的高度不确定性(Hoberg等2014[9];张会丽和吴有红 2012[10];陆正飞和韩非池 2013[11];杨兴全等 2015[12])。

其次,基于间接视角分析企业现金持有的预防性动机,一部分研究通过探讨现金持有的价值效应,如若企业持有现金存在较高的价值效应,则在一定程度上能够支持现金持有的预防性动机,现有研究发现经济政策不确定性(王红建等 2014[37])等因素会增加现金持有的价值效应。另一部分研究则聚焦于持有现金在抵御流动性冲击中所发挥的作用,并发现较高现金持有水平能够有效提升企业财务灵活性,抵御金融危机等流动性冲击给企业投资等活动所产生的不利影响(Duchin等 2010[4];Denis和Sibilkov 2010[3];曾爱民等2013[38])。

结合我国货币政策的分析,虽然已有研究证实了在紧缩货币政策环境下,企业会由于融资约束的加剧而提高现金持有水平,然而在频繁调整货币政策所导致的货币政策不确定性环境下,融资约束程度加剧,而且未来融资环境与投资机会的不确定性增加。首先,在我国信贷主导、合意贷款规模管制的货币政策执行模式下,银行更愿意通过影子银行将高风险贷款转移至表外(于泽等 2015[39]),增加了资金供给环节,从而加大了企业的融资成本,尤其在货币政策频繁调整所导致的不确定性环境下,这一效应可能更强,因而企业有动机提高现金持有水平以应对融资成本的增加;第二,面临高度不确定性的货币政策环境,未来融资环境与投资机会不确定性较高,企业现金持有的边际价值提升(王红建等 2014[37]),因而会导致企业提升现金持有水平。

基于上述分析,我们提出本文假设H1a:

H1a:货币政策不确定性会导致企业现金持有水平提高。

2.2 现金股利假说

在频繁调整货币政策导致的货币政策不确定性环境下,基于预防性动机考虑,企业会提高现金持有水平以应对未来可能存在的资金短缺风险,然而此时,企业存在较高的融资约束问题,缺少外部融资来源,因而很可能通过消耗内部资金,即持有的现金来支持投资与分配等企业决策(Denis和Sibilkov 2010[3];Bonaime等 2014[25]),从而导致现金持有水平下降。

针对企业投资决策,虽然Almeida等(2004)[36]认为企业面临融资约束时,“现金——现金流”敏感性提高,即从经营活动现金流中积累较多的现金储备,以应对未来可能出现的流动性危机或者投资机会;然而Denis和Sibilkov(2010)[3]却发现融资约束公司的现金持有水平较低,原因在于企业通过消耗现金储备以支持企业资本投资。但是,在频繁调整的货币政策导致的货币政策不确定性环境下,企业现金储备的消耗可能并非用于支持资本投资活动。第一,货币政策不确定性环境下,企业融资成本提升,企业融资约束的加剧会导致企业资本投资水平下降(钟凯等 2017[40]);第二,基于实物期权理论,货币政策这一重要经济政策的不确定性会使得企业延迟资本投资的等待价值提升,因而企业会由于延迟资本投资活动,而导致资本投资水平下降(Julio和Yook 2012[17];Gulen和Ion 2016[18])。基于上述分析,在货币政策不确定性时期,导致企业现金持有水平下降的原因很可能并非由于支持资本投资活动所致。

针对企业分配决策,财务灵活性是企业进行分配决策的基础(Bonaime等 2014[25]),面临宏观经济冲击,企业会通过降低股利分配与股票回购以增加现金持有水平,即将股利政策或股票回购等分配策略看成替代性融资方式(Bliss等 2015[6])。可是,由于制度压力与市场压力,企业很可能无法在宏观经济不利时期降低股利支付水平,尤其在我国制度环境下可能更为明显。

第一,在我国半强制分红的监管政策下①具体政策可见2001年、2004年、2006年、2008年、2013年证监会关于上市公司分红行为所出台的一系列政策。,企业进行再融资之前必须先达到一定的分红比例,并且上市公司的分红情况将记入诚信档案,而且在再融资审核中予以重点关注,因而企业有动机为保留再融资资格而进行分红行为(魏志华等 2014[26])。在我国信贷主导的货币政策下,货币政策不确定性会导致信贷资金供给不确定性增加,因此企业存在较强动机进行现金分红,以便保留股权市场再融资资格。

第二,涉及现金的分配政策主要包括现金股利与股票回购,而且两者之间在很大程度上体现为一种替代关系(Grullon和Michaely 2002[41]);由于市场投资者对于现金股利存在较为稳定的预期,因而很多企业利用股票回购来调节分配政策(Bonaime等 2014[25])。然而,在我国监管制度下,上市公司股票回购行为存在较为严格的限制,并且股票回购并非体现为一种分配决策,因而我国上市公司的现金分配政策主要体现为现金股利。由于投资者对于企业的现金股利政策较易形成稳定预期,因而企业的现金股利政策具备一定的持续性特征(Guttman等 2010[22]),企业也存在较高的现金股利平滑动机(Leary和Michaely 2011[42])。在货币政策不确定性环境下,企业为维持投资者的稳定预期,有动机保持现金股利的持续性,而此时企业外部融资存在较高不确定性,因而会通过消耗内部现金储备以支持稳定的现金股利政策。

第三,现金股利政策具有一定的信号效应,企业通过支付现金股利以体现自身存在稳定的盈利能力(Nissim和Ziv 2001[43])。对于新上市公司以及海外企业而言,其信息不对称程度较高,Kale等(2012)[44]发现新上市公司会通过支付股利向市场传递积极信号,而Aggarwal等(2012)[23]发现美国上市的海外企业由于与投资者之间的信息不对称程度较高,会通过提高股利支付水平作为信号,降低与投资者之间存在的信息不对称程度。而结合我国上市公司的分析,王国俊和王跃堂(2014)[45]发现承诺现金股利分红的公司业绩要好于非承诺公司,表明企业现金分红具有一定的信号效应。随着货币政策不确定性的提高,外部融资难度增加,为证明自身实力,企业有动机发放现金股利以便向市场传递积极信号,而此时支付现金股利的资金来源则很大程度上依赖于内部储备现金。

基于上述分析,可见随着货币政策不确定性的提高,企业储备的现金很可能会用于支持现金股利支付,因而现金持有水平下降。据此,我们提出如下假设H1b:

H1b:货币政策不确定性会导致企业现金持有水平下降。

3 研究设计

3.1 实证检验模型

为验证频繁调整货币政策所引发的货币政策不确定性如何影响企业现金持有策略,借鉴祝继高和陆正飞(2009)[1]的思路,我们设计如下模型(1)进行分析,考察在动态视角下,企业现金持有策略是否与静态视角有所差异。

其中,DEL_CASH表示现金持有的变化量;SHIBOR_STD为货币政策不确定性的代理变量;Controls表示相关的控制变量。

如若系数β1显著高于0,则表明货币政策不确定性导致企业提高现金持有水平,即支持假设H1a;如若系数β1显著小于0,则表明货币政策不确定性导致企业降低现金持有水平,即支持假设H1b。

3.2 变量定义

3.2.1 货币政策不确定性

现有关于货币政策微观效应的研究主要聚焦于静态视角,定义货币政策紧缩的虚拟变量(饶品贵和姜国华 2013[29]),利用M2增长率、GDP增长率、CPI增长率等构建货币政策紧缩程度变量(靳庆鲁等2012[31]),或是利率变动、信贷增长率等反映货币政策(喻坤等 2014[32])。

上述指标主要反映一段时间内,货币政策目标的变化而无法更为清晰地刻画货币政策的调整过程,因而我们借鉴孙健等(2017)[46]的研究,利用上海银行间同业拆借7日利率(Shanghai Interbank Offered Rate,简称Shibor)日度数据的年度标准差(SHIBOR_STD)作为货币政策不确定性的代理变量。该指标越大表明货币政策不确定性越高,越小表示货币政策不确定性较低。

3.2.2 现金持有水平

参考现有研究(Almeida等 2004[36]),我们利用企业现金持有水平的变化量(DEL_CASH)作为因变量,考察货币政策不确定性如何影响企业现金持有策略。另外,为增强本文研究结论的稳健性,我们也借鉴(Harford等 2008[14])等研究,利用当期现金持有水平作为因变量,同时控制前期现金持有水平,作为稳健性检验。

3.2.3 控制变量

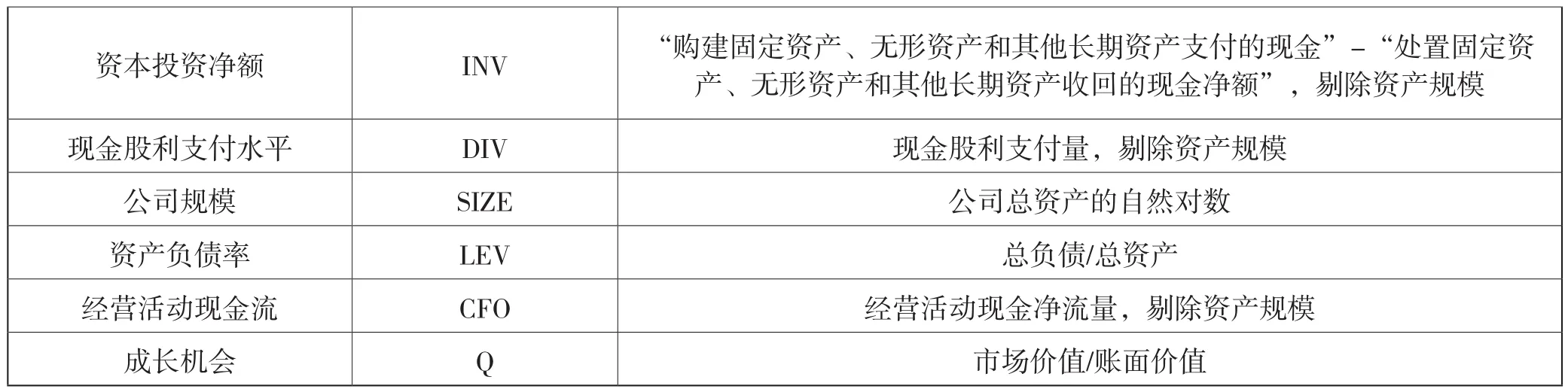

参考已有研究(Almeida等 2004[36];Denis和 Sibilkov 2010[3];陈栋和陈运森 2012[2]),本文控制变量主要包括公司规模(SIZE)、资产负债率(LEV)、经营活动现金净流量(CFO)、托宾Q(Q)等变量,具体变量定义详见表1,同时控制行业效应。①本文货币政策不确定性指标为年度变量,因此在回归分析中无需控制年度效应。

表1 变量定义

续表

3.3 样本选择

本文研究样本主要来自于国泰安CSMAR数据库,研究样本为2004-2015年中国A股上市公司样本;由于考虑货币政策的滞后效应,上海银行间市场7日拆借利率日度数据来自于2003-2014年。而后针对上述数据进行如下处理:剔除金融行业上市公司;剔除数据缺失样本;剔除净资产小于0样本;针对连续型变量两端进行1%Winsorize处理。

4 实证结果

4.1 描述性统计与相关系数

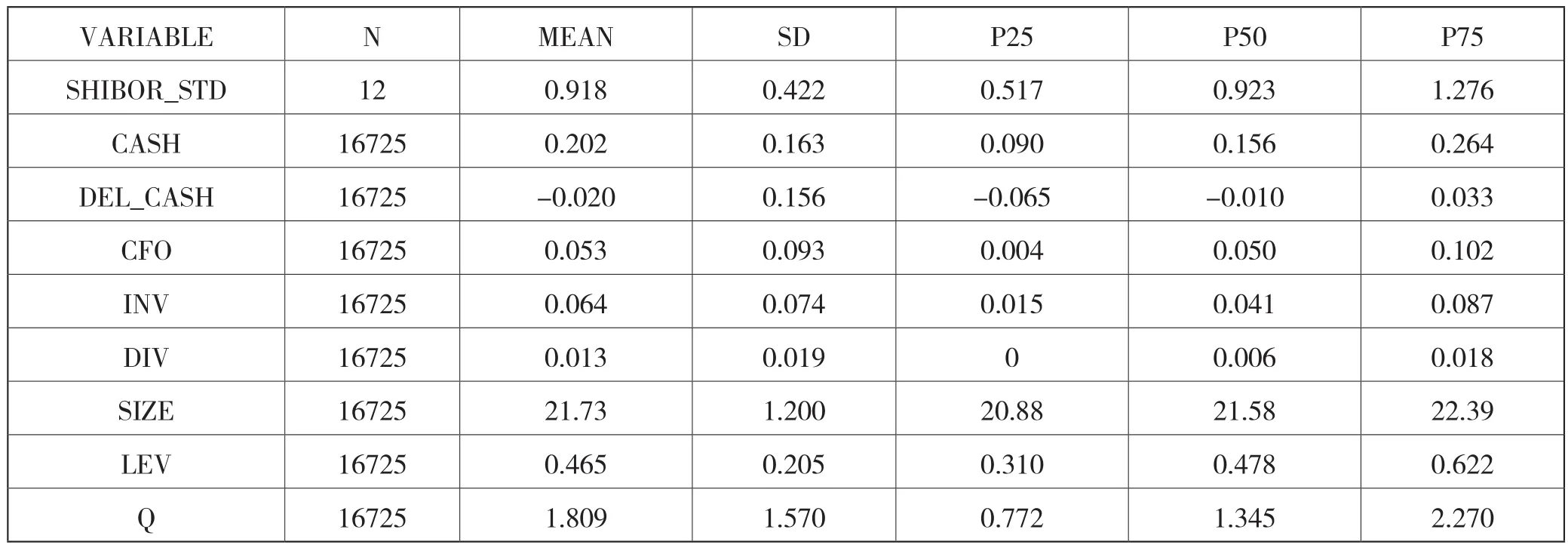

表2列示了本文相关变量的描述性统计结果,结果显示:货币政策不确定性变量(SHIBOR_STD)均值(中位数)为0.918(0.923);现金持有水平占公司总资产比重(CASH)均值(中位数)为0.202(0.156);现金持有水平变化(DEL_CASH)均值(中位数)为-0.02(-0.01);经营活动现金净流量(CFO)均值(中位数)为0.053(0.050);资本投资净额(INV)均值(中位数)为0.064(0.041);现金股利支付水平(DIV)均值(中位数)为0.013(0.006)。Pearson相关系数的检验结果显示①考虑本文篇幅,此处略去相关系数检验结果,有兴趣读者可向作者索取。:货币政策不确定性变量(SHIBOR_STD)与现金持有水平变化(DEL_CASH)显著负相关(1%水平显著),一定程度上表明货币政策不确定性越高,企业现金持有水平下降,初步支持了假设H1b。为进一步说明货币政策不确定性对企业现金持有策略的影响机理,下文我们将进行更为深入的回归分析。

表2 描述性统计

4.2 回归检验结果

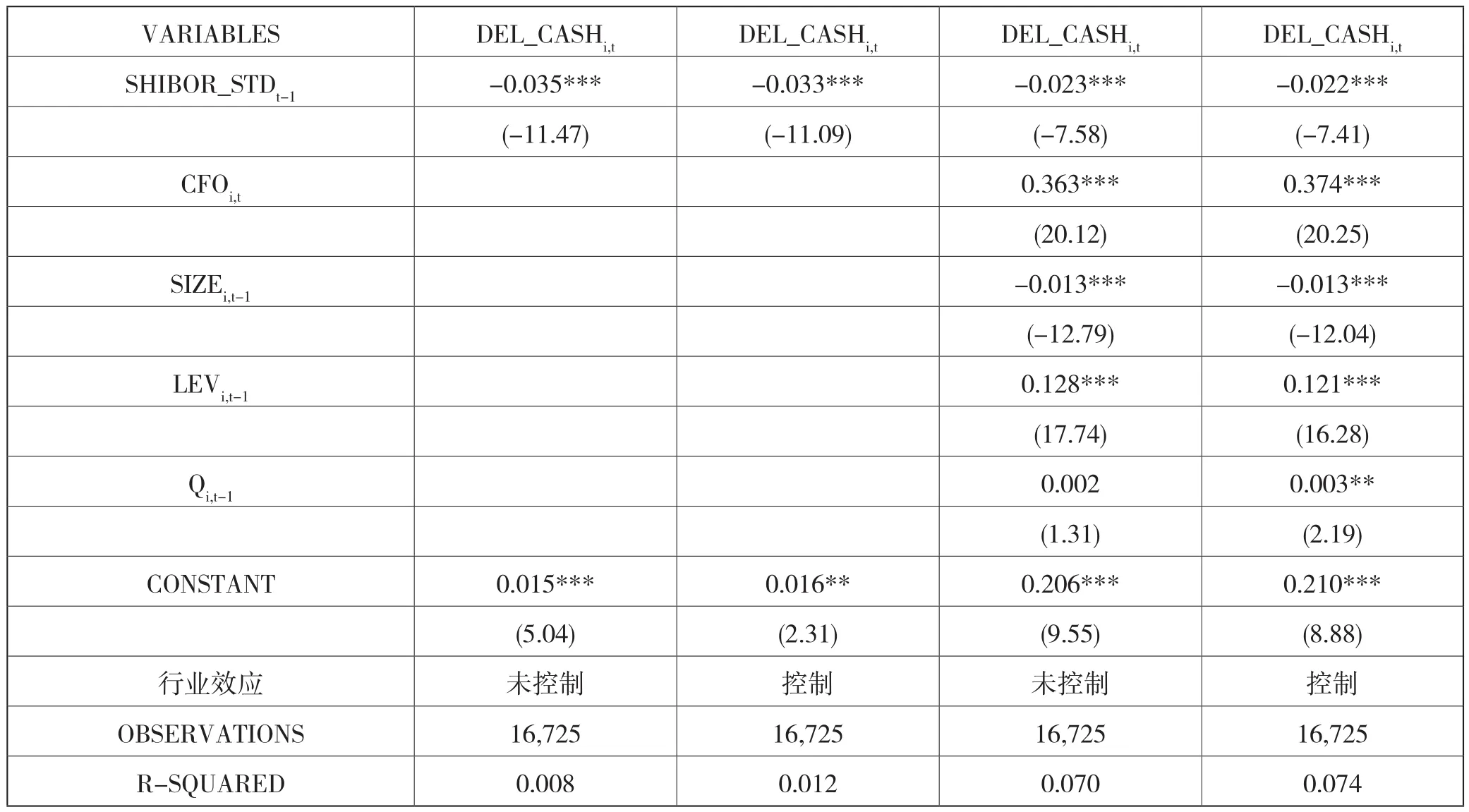

表3列示了货币政策不确定性与现金持有变化的基本回归分析结果。结果显示:货币政策不确定性(SHIBOR_STD)与现金持有水平变化(DEL_CASH)显著负相关(均在1%水平显著),表明货币政策不确定性越高,企业现金持有水平下降程度越大,支持了假设H1b。此外我们还发现经营活动现金流(CFO)、资产负债率(LEV)、托宾Q(Q)与现金持有水平变化呈现一定的正相关关系,而公司规模(SIZE)与现金持有水平变化负相关。

表3 货币政策不确定性与现金持有变化

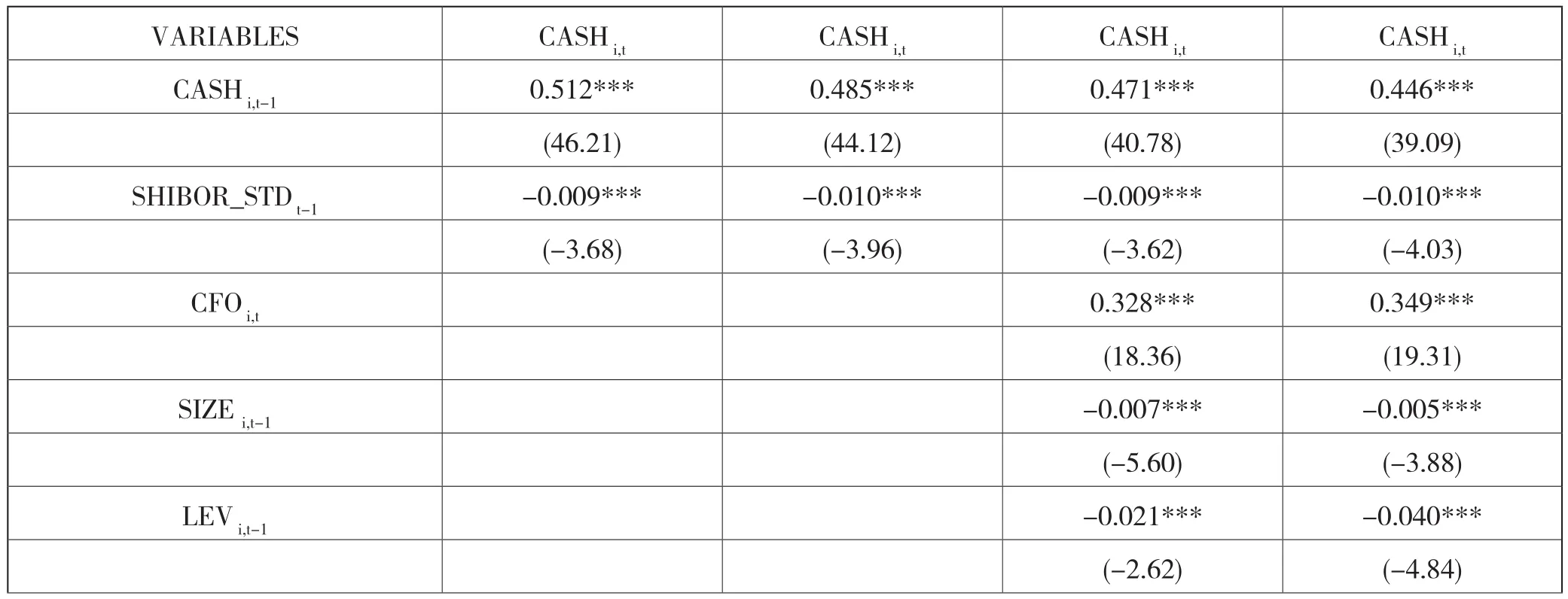

为进一步说明表3回归分析的稳健性,为假设H1b提供更多经验证据,我们将T期现金持有水平(CASH)作为因变量,同时控制T-1期的现金持有水平,重新进行回归分析。结果列示于表4。结果显示:控制T-1期现金持有水平,货币政策不确定性(SHIBOR_STD)与T期现金持有水平(CASH)显著负相关(均在1%水平显著),为表3结果提供了深入的经验证据,进一步验证了假设H1b,表明货币政策不确定性导致企业现金持有水平下降。

表4 货币政策不确定性与现金持有变化稳健性检验

续表

5 进一步分析

上文虽然发现货币政策不确定性导致企业现金持有水平下降,印证了假设H1b,然而我们并未提供直接的证据证明货币政策不确定性较高时期,企业现金持有水平的下降是由于支持现金股利分配所致,而非支持企业资本投资活动。下文将对此进行深入分析,以期为假设H1b提供更为直接的经验证据。

5.1 现金股利

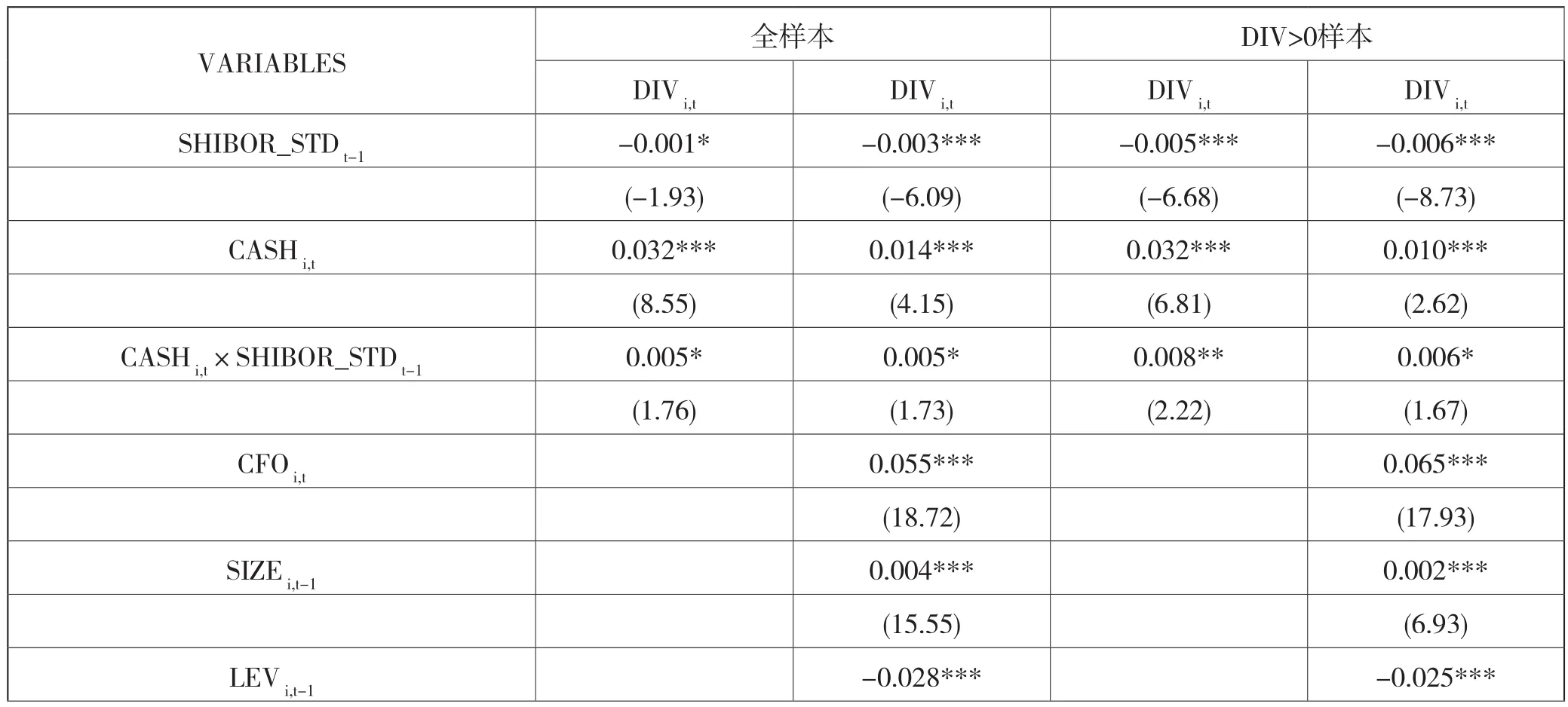

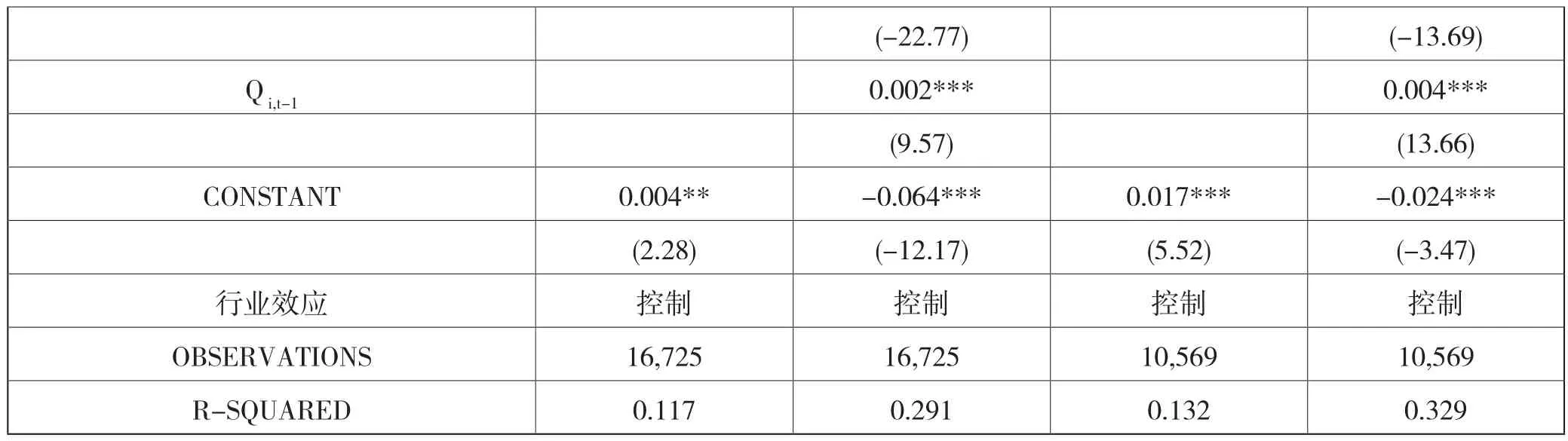

为验证货币政策不确定性较高时期,由于监管制度环境制约,以及现金股利的信号效应,企业现金持有水平下降是由于支持现金股利支付所致,我们借鉴Denis和Sibilkov(2010)[3]的思路,设计“现金股利——现金持有”敏感性模型,如若货币政策不确定性导致“现金股利——现金持有”敏感性提高,则一定程度上表明在货币政策不确定性较高时期,企业持有的现金更多支持了现金股利分配,为现金股利假说提供直接证据,从而验证本文假设H1b。

对此,表5列示了相应的检验结果,其中2-3列列示了全样本结果,第4-5列列示了存在现金股利分配(DIV>0)样本结果。结果显示:现金持有水平与货币政策不确定性交乘项(CASH i,t×SHIBOR_STD t-1)显著为正(至少在10%水平显著),表明在货币政策不确定性较高时期,“现金股利——现金持有”敏感性越强,即企业持有的现金更多支持了现金股利分配,从而为假设H1b提供了更为直接的经验证据,说明货币政策不确定性导致企业现金持有水平下降主要是由于支付现金股利所致。此外,表5结果还显示,货币政策不确定性(SHIBOR_STD)与现金股利(DIV)显著负相关(至少10%水平显著),表明随着货币政策不确定性的提高,企业现金股利支付水平下降,一定程度上印证了Bliss等(2015)[6]的研究。

表5 现金股利渠道分析

续表

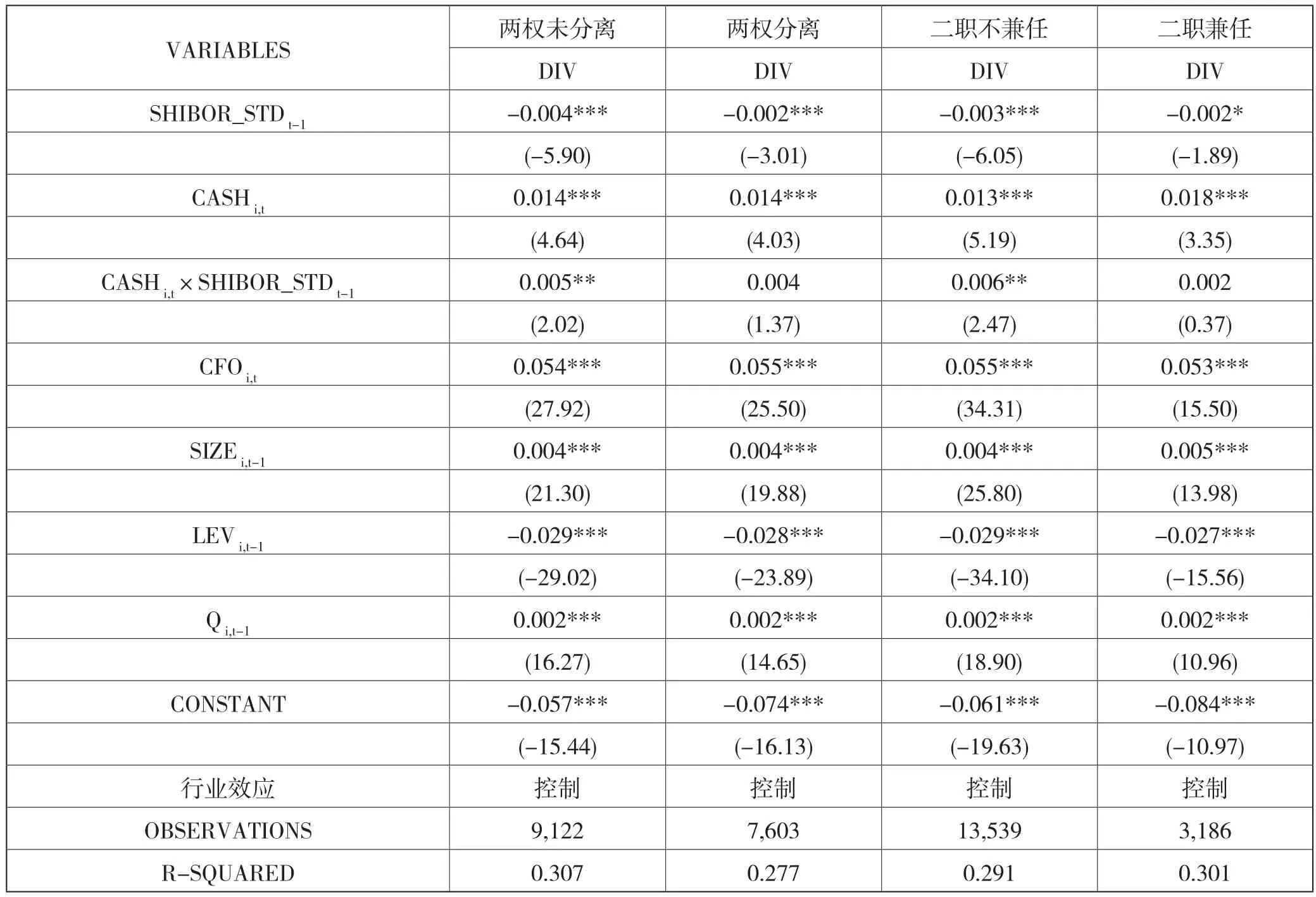

为进一步说明在货币政策不确定性较高时期,企业更倾向于将持有现金用于现金股利分配是由于信号效应所致,以便降低代理成本(Aggarwal等 2012[23];Kale等 2012[44];王国俊和王跃堂 2014[45]),我们进一步结合公司治理水平加以考查,当公司治理水平较高时,企业更愿意向投资者支付现金股利。结合现有研究(王红建等 2014[37]),我们利用控制权与现金流权是否分离以及董事长与总经理是否二职兼任,区分代理成本的高低,一般认为当不存在两权分离,或者董事长与总经理二职不兼任时,公司治理水平较高。

表6列示了相应的检验结果,结果显示:在两权未分离与二职不兼任组中,现金持有水平与货币政策不确定性交乘项(CASH i,t×SHIBOR_STD t-1)显著为正(均在5%水平显著),而在两权分离与二职兼任组中不显著,一定程度上表明货币政策不确定性较高时期,企业利用持有现金进行现金股利分配主要是基于现金股利信号效应的考虑,进一步验证了假设H1b。

表6 现金股利的信号效应

5.2 资本投资

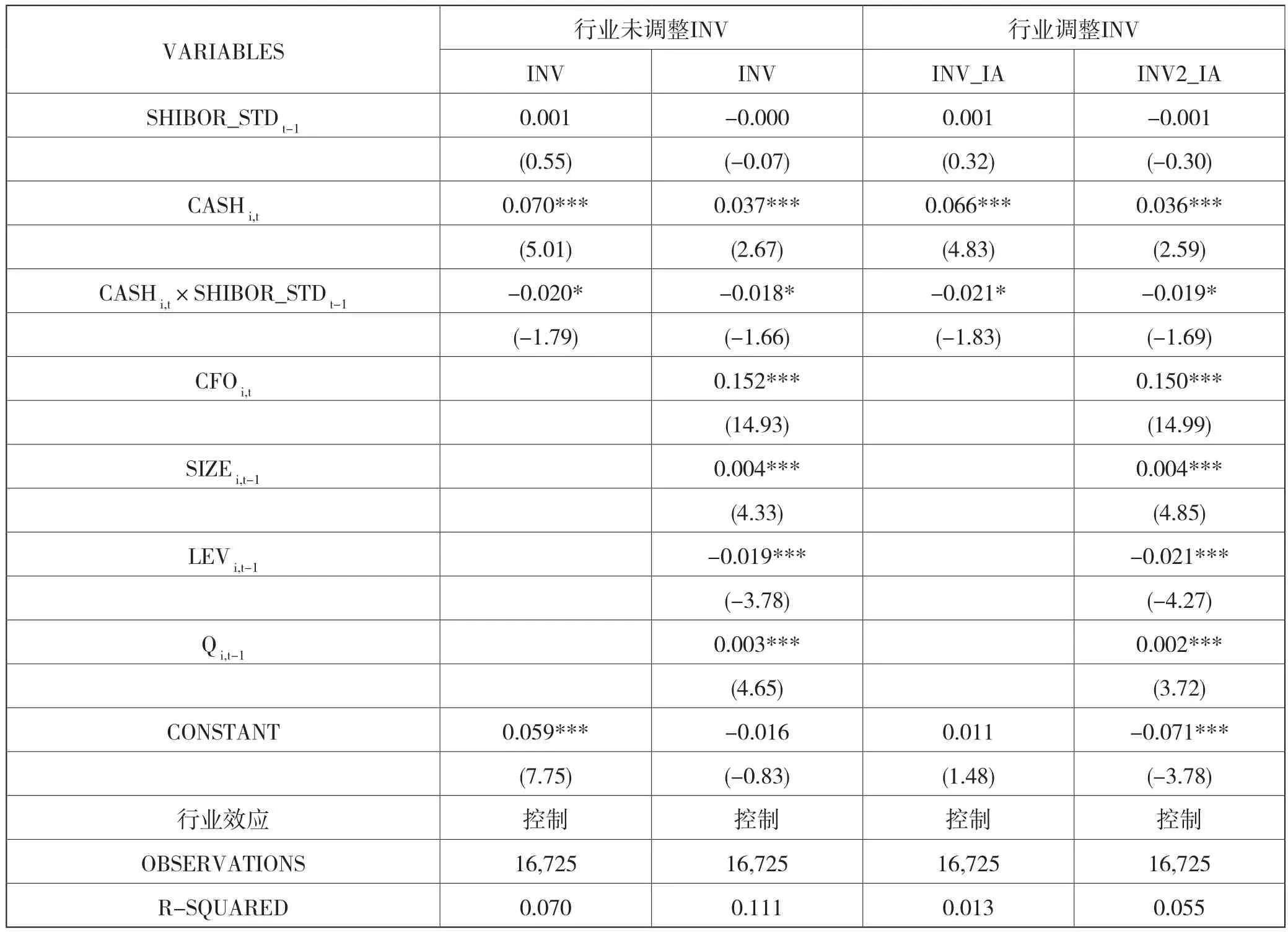

基于Denis和Sibilkov(2010)[3]的研究,融资约束公司会通过消耗内部现金储备以支持投资活动所需资金,上文虽然验证了货币政策不确定性导致企业现金持有水平下降是由于现金股利分配所致,却并未排除资本投资的影响。对此,我们进一步结合Denis和Sibilkov(2010)[3]的“投资——现金持有”敏感性加以分析,表7列示了相应的检验结果,其中第2-3列列示了未经行业调整的资本投资净额,第4-5列列示了经行业调整后的资本投资净额。结果显示:现金持有水平与货币政策不确定性交乘项(CASH i,t×SHIBOR_STD t-1)显著为负(在10%水平显著),表明在货币政策不确定性较高时期,“投资——现金持有”敏感性下降,即企业持有的现金并未支持企业的资本投资活动,从而排除了资本投资渠道可能对前文现金股利渠道所存在的潜在干扰。

表7 资本投资渠道分析

6 拓展性检验

6.1 投资机会

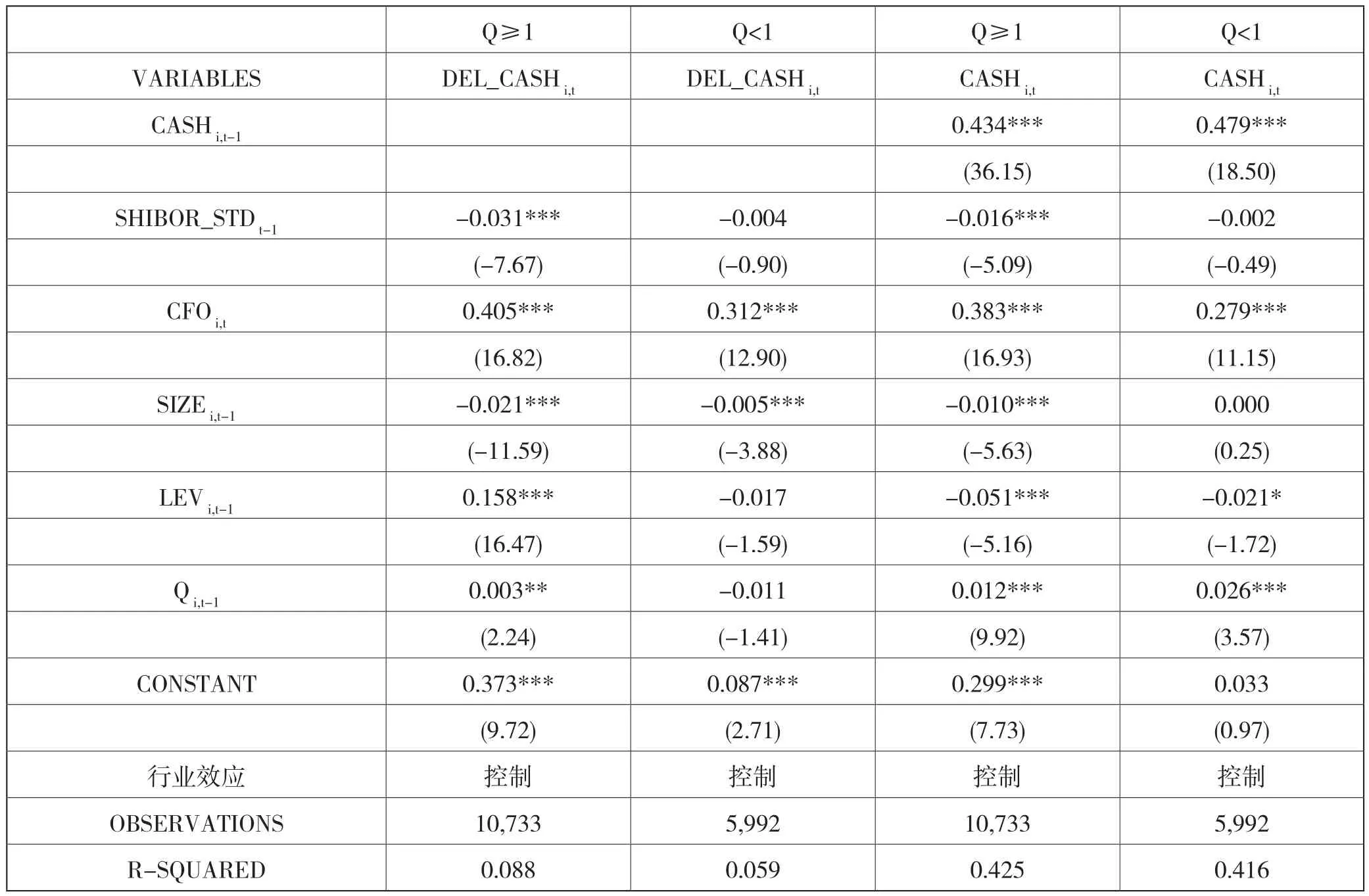

前文验证了在货币政策不确定性较高时期,企业现金持有水平下降主要是由于现金股利分配所致,支持了现金股利渠道;然而,上述结果很可能是由于货币政策不确定性较高时期,企业投资机会不足,缺乏相应的投资项目,企业无需保持较高的现金持有水平以应对投资机会。为考虑投资机会对前文研究结论可能产生的潜在干扰,我们依据托宾Q是否高于1,将样本划分为高投资机会样本与低投资机会样本。如若仅在低投资机会样本中,货币政策不确定性较高时期,现金持有水平下降更为明显,则很可能说明现金持有水平的下降是由于投资机会不足所致。表8列示了相应的检验结果,其中第2-3列列示了现金持有水平变化作为因变量的检验结果,第4-5列列示了现金持有水平作为因变量,同时控制前期现金持有水平的检验结果。结果显示:仅在投资机会较高样本中(Q≥1),货币政策不确定性(SHIBOR_STD)与现金持有变化(DEL_CASH)、现金持有水平(CASH)显著负相关(1%水平显著),而在投资机会较低样本中并不显著,表明货币政策不确定性较高时期,投资机会较高企业现金持有水平下降更为明显,排除了投资机会不足所可能导致的现金持有水平下降。与此同时,表8结果也在一定程度上表明投资机会较高企业更倾向于进行现金股利分配,以便满足股权再融资条件(魏志华等 2014[26]),并且向市场传递积极信号(Kale等 2012[44])。

表8 投资机会的影响

6.2 公司治理

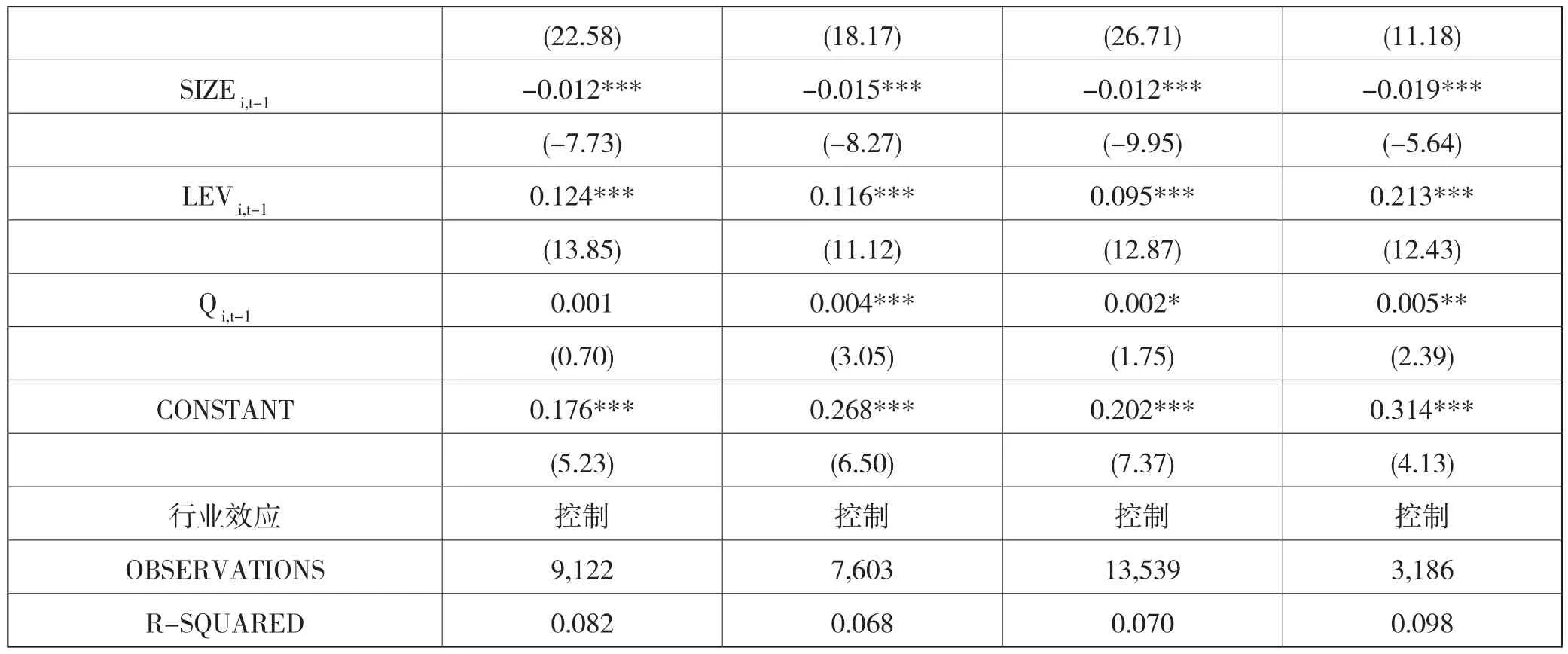

公司治理水平是影响企业现金持有策略的重要因素,在公司治理水平较低企业中,现金持有的价值效应更低,而且更可能投资于非盈利项目(Dittmar和Mahrt-Smith 2007[13];Harford等 2008[14])。为考虑公司治理因素对本文可能产生的潜在干扰,如同前文,我们利用控制权与现金流权是否分离以及董事长与总经理是否二职兼任,区分代理成本的高低进行分样本分析。表9列示了相应的检验结果,结果显示:货币政策不确定性(SHIBOR_STD)与现金持有变化(DEL_CASH)显著负相关(均在1%水平显著),表明公司治理水平并未显著影响货币政策不确定性对企业现金持有策略的影响。

表9 公司治理的影响

续表

6.3 产权差异

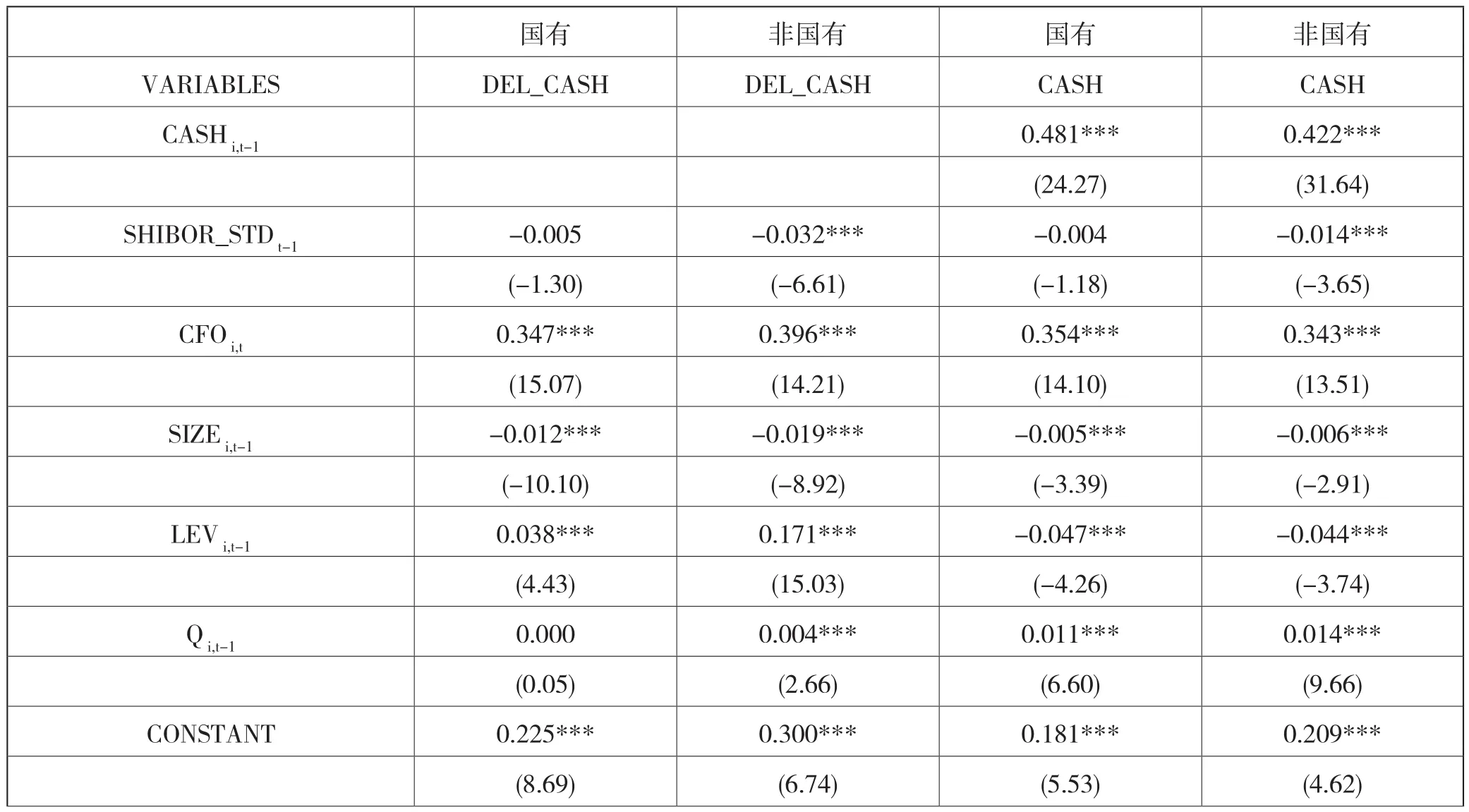

由于国有企业在融资过程中享有天然的融资优势,而非国有企业往往受到相应的“金融歧视”,因而货币政策对非国有企业融资行为的影响更为显著(叶康涛和祝继高 2009[28];喻坤等 2014[32])。现金管理是企业应对融资冲击的有效方式之一,据此我们推断对于非国有企业而言,货币政策不确定性对企业现金持有策略的影响更为明显。表10列示了相应的检验结果,其中第2-3列列示了现金持有水平变化作为因变量的检验结果,第4-5列列示了现金持有水平作为因变量,同时控制前期现金持有水平的检验结果。结果显示:在非国有样本中,货币政策不确定性(SHIBOR_STD)与现金持有变化(DEL_CASH)、现金持有水平(CASH)显著负相关(1%水平显著),而在国有样本中不显著,表明货币政策不确定性程度越高,非国有企业的现金持有水平下降程度越高,从而支持了我们的推断。

表10 产权差异的影响

续表

7 结论

本文基于中国2004-2015年A股上市公司样本,探讨了货币政策不确定性对企业现金持有策略的影响机理。研究发现:货币政策不确定性会导致企业现金持有水平下降,原因在于货币政策不确定性较高时期,企业持有的现金是支持现金股利分配的重要资金,印证了现金股利的影响渠道。深入研究排除了投资机会与代理成本可能对本文研究结论产生的潜在干扰,而且结合产权性质的分析表明货币政策不确定性对非国有企业现金持有策略的影响更为显著。

本文基于动态视角,考察了货币政策不确定性对企业现金持有策略的影响机制,并验证了现金股利的影响渠道。一方面拓展了已往研究基于货币紧缩视角发现的预防性动机渠道,提出了现金股利渠道的新解释,阐明了货币政策不确定性对企业现金管理策略的影响机理,丰富了企业现金持有动机的相关研究;另一方面,货币政策不确定性导致现金持有水平下降也可能是引发实体经济经营风险加剧的原因之一,一定程度上表明我国货币政策的实施与调整需加强预期管理,提高货币政策的平稳性与可预期性。

猜你喜欢

法律方法(2022年2期)2022-10-20

大众投资指南(2019年21期)2019-12-19

今日财富(2019年32期)2019-12-12

中国外汇(2019年18期)2019-11-25

英语文摘(2019年6期)2019-09-18

中国外汇(2019年7期)2019-07-13

玩具世界(2019年6期)2019-05-21

视野(2018年16期)2018-08-23

商周刊(2017年23期)2017-11-24

现代企业(2015年9期)2015-02-28