金融错配与债务违约风险*

——基于企业金融关联视角

2022-05-08 06:47重庆工商大学杨于围

绿色财会 2022年4期

○重庆工商大学 杨于围

目前,我国经济已由高速增长阶段转向高质量发展阶段,要实现经济高质量发展,既需要金融资源的优化配置,也需要金融服务实体经济功能的有效发挥。近年来,中国金融体系“由实转虚”,大量资本注入金融市场,增加了金融风险的可能性。同时由于我国市场化经济制度的特殊性,商业银行一直处于金融体系的核心地位,虽经过多次市场化改革,其数量和规模不断扩大,但整体发展仍然滞后,政府通过直接或间接的资金干预,带来了市场利率管制、政府干预信贷决策和资本项目管制并存现象。有关数据显示,过去十年时间里,民营企业获得的银行贷款数量不足20%,超过80%的银行贷款流向大型国有企业。即不同所有制和规模的企业融资能力差距较大,说明我国金融市场资源扭曲导致了金融错配现象的出现。

根据经典的MM理论,金融错配加剧了信息不对称程度,使得外部信息使用者难以正确评估企业经营状况,增加了资金安全的风险溢价,导致企业成本显著提高,债务违约风险进一步增大[1]。同时企业管理层为缓解金融错配带来的资金压力,会采取盈余紧缩的策略降低公司盈余波动程度,导致公司股价波动变大、经营风险增加。因此,深入探讨金融错配对企业债务违约风险的影响,为深化供给侧结构性改革、促进金融体制发展以及中国经济健康运行有重要作用。

已有金融错配成因研究主要基于宏观和微观两个视角。宏观角度上,钟腾和汪昌云(2017)基于股票市场规模、银行业规模和银行业市场化三个维度构建了金融发展水平评价体系;再通过比较不同融资方式,证明股票市场发展能影响企业创新,主要是通过缓解外部融资约束促进高科技企业的创新产出[2]。但李晓龙与冉光和(2018)认为金融会显著抑制企业技术创新活动,加剧资本扭曲并抑制创新效率[3]。微观角度上,康志勇(2014)认为虽然金融市场的快速发展解决了一部分企业融资难问题,却加剧了金融错配现象发生,导致无法充分发挥其对企业创新的促进作用[4]。可见,很少有文献展开金融错配和企业债务违约风险的关系研究。

一、理论框架与研究假说

(一)金融错配与债务违约风险

由于中国经济体制的特殊性,形成了以商业银行为中心的金融体系,在经济不断发展与改革进程中,金融市场暴露出“双轨制”并存问题。在我国金融体系建立初期,政府凭借其政治优势,给予国有企业更多的金融支持,从而形成了非国有企业的歧视,加之国有企业自有规模和资金远优于非国有企业,使得大部分国有企业和非国有企业间的差距增大。这种“所有制歧视”和“规模歧视”在我国金融市场中愈演愈烈,不仅割裂了金融市场完整性和整体性,也将国有企业与政府主导的银行体系捆绑起来,将中小企业隔离在体系之外,加剧了非国有企业的融资约束,使得大批企业无款可贷,催生民间借贷市场形成。这种歧视导致金融体系因其所有制和规模的不同被划分为差异融资等级,形成金融错配问题,据此提出假设H1:

H1:金融错配程度越高,企业债务违约风险越高。

(二)金融错配对企业债务违约风险影响的路径分析

1.金融关联。金融错配对企业发展有复杂影响,金融错配加剧了企业信息不对称,导致企业资本成本增加,使企业债务违约风险加大,与政府保持密切金融关联的企业享有政治优势,在政府作为企业隐形担保人的前提下,筹措资金的阻力变小且易筹到资金;相反,没有良好金融关联的企业则在筹集资金方面会遭到更大的融资约束,增加资本成本加剧其债务违约风险。基于上述分析,提出假设H2:

H2:金融关联能缓解金融错配,从而降低企业债务违约风险。

2.政策扭曲。在中国资本市场中,不同产权性质的企业获取资源的能力和成本存在差异,形成政策扭曲。银行更愿意为国有企业提供利率更低、规模更大的贷款资金,且限制性条款更少;相对于非国有企业,国有企业融资约束小,资源错配程度低。在以政府为中心的GDP考核体系下,相较于非国有企业,国有企业凭借天生“资历”,得到更多的资源和机会,这种本身的天然特征使其面临较低的金融错配。因此,相较于非国有企业,国有企业的金融错配程度越低,其债务违约风险越低。基于上述分析,提出假设H3:

H3:相较于非国有企业,国有企业的金融错配程度较低,其债务违约风险也低。

二、研究设计

(一)样本选择与数据来源

本文以2012—2020年我国A股全部的上市企业为研究样本,并作以下处理。①剔除金融类上市企业;②剔除所有ST、*ST 等经营状况异常的样本;③剔除研究期间有数据缺失的企业样本。根据以上标准,共得到7619个观测值。为避免极端值对数据处理结果产生不利影响,对所有连续变量采取缩尾(Winsorize)处理。本文除使用企业年度固定效应模型进行回归外,还对企业层面的标准误差进行聚类。研究数据来源于CSMAR数据库。

1.金融错配。本文借鉴邵挺(2010)[5]的研究,将企业金融错配度用其资金成本对平均资金成本的偏离程度来反映,即通过企业利率(利息支出除以扣除应付账款的负债)与所在行业平均利率比值计算金融错配程度,再根据中位数,将其划分为两组,大于中位数的赋值为1,否则为0。

2.债务违约风险。本文的被解释变量为企业债务违约风险,借鉴徐玉德等(2011)[6]的度量方法,选用Zscore表示企业债务违约风险,通过运营资金、留存收益、息税前利润、权益价值以及销售收入五个方面,对企业债务违约风险进行度量。具体如公式所示。

Zscore=1.2×(运营资金/资产总额)+1.4×(留存收益/资产总额)+3.3×(息税前利润/资产总额)+0.6×(权益的价值/负债的价值)+(销售收入/资产总额)

计算所得Zscore的值越大,说明企业所面临的债务违约风险越低。

3.金融关联。金融关联选用银企关系来衡量,参考翟胜宝等(2014)[7]的研究,利用聘任具有银行背景的人员担任高管、企业持有银行的股份以及银行持有企业的股份三种形式建立关系。①BCB:银行持有企业股份取值为1,否则为0;②BVE:企业持有银行股份取值为1,否则为0;③BCM:高管具有银行背景取值为1,否则为0;④BC:具有上述三种情况之一的取值为1,否则为0。本文使用BC变量来衡量银企关系。

4.政策扭曲。政策扭曲用企业产权性质来衡量,如果企业为国有控股,则认为该企业属于国有企业(赋值为1),否则非国有(赋值为0)。

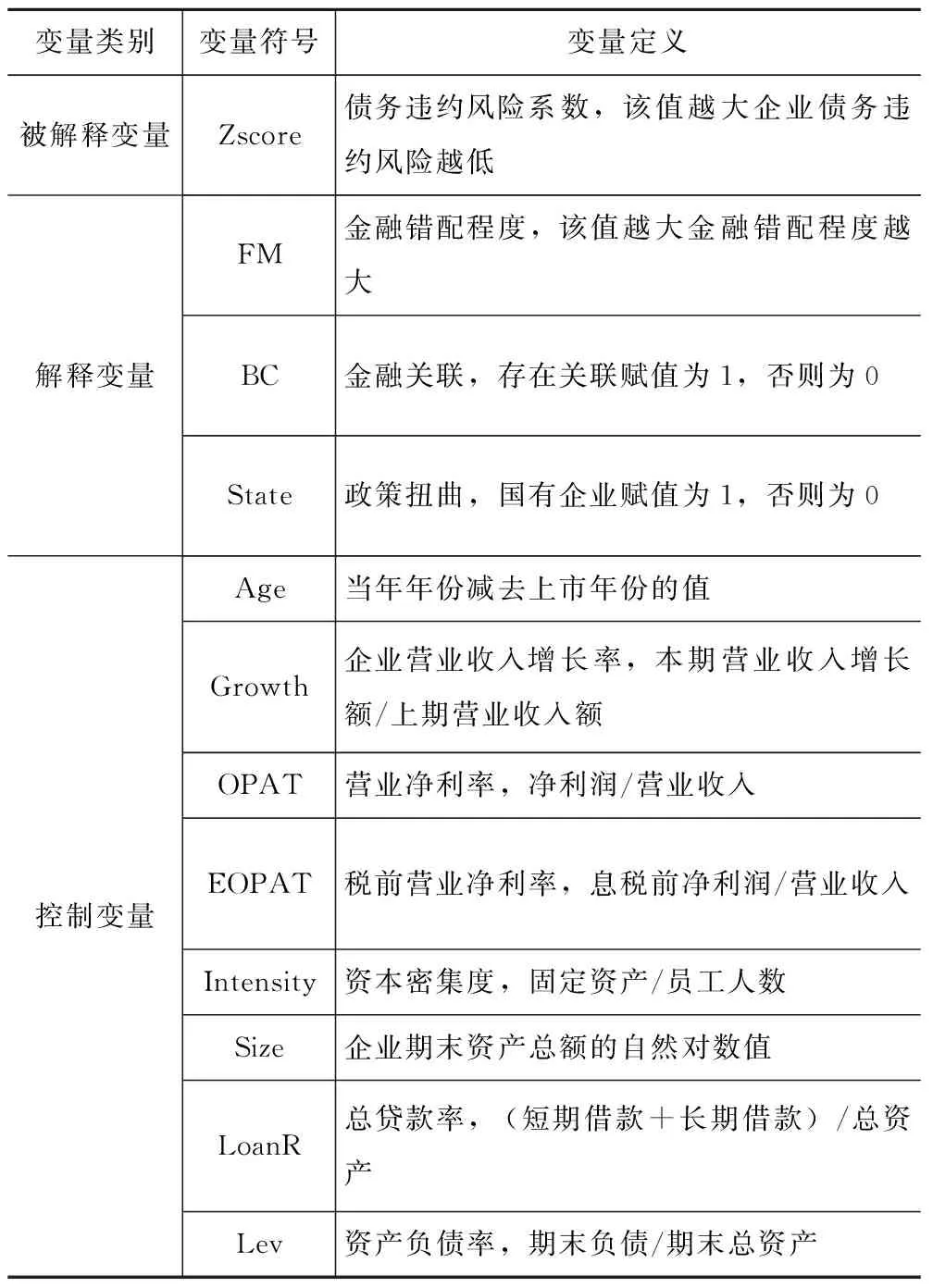

5.其他变量。借鉴相关学者研究,在模型中还加入控制变量,企业年龄(Age)、企业成长性(Growth)、营业净利率(OPAT)、税前营业利率(EOPAT)、资本密集度(Intensity)、企业规模(Size)、总贷款率(LoanR)、资产负责率(Lev)。本文主要变量的定义与说明,如表1所示。

表1 变量定义表

(三)模型设计

为检验假设H1,设立回归模型(1):

Zscoreit=β0+β1FMit+γControlsit+αi+δt+εit

(1)

其中,Zscoreit为债务违约风险系数,FMit表示金融错配,Controlsit为相应的控制变量。αi表示企业固定效应,δt表示年度固定效应,εit为残差项。

为检验假设H2,设立回归模型(2):

Zscoreit=β0+β1FMitBCit+γControlsit+αi+δt+εit

(2)

在模型(1)的基础上,加入FMit与BCit的交乘项来检验调节效应,在其他变量不变的情况下,β1的系数为负则表明银企关系能缓解金融错配所导致的债务违约风险。值得注意的是,当同时固定企业个体固定效应和年份固定效应时,FMit和BCit将会被其吸收,此时二者在模型中不再单独出现。

三、实证分析

(一)描述性统计分析

从表2可以看出,债务违约风险系数(Zscore)的均值和标准差分别为0.043和0.696,金融错配(FM)均值和标准差分别为0.671和0.470。表明债务违约风险系数(Zscore)和金融错配(FM)的指标值分布离散程度较大。

表2 变量的描述性统计表

(二)回归结果

1.基准回归结果。采用模型(1)对假设H1进行OLS回归检验,结果如表3所示,表3中列(1)为不加入控制变量,仅考虑金融错配对企业债务违约风险的影响。可以看到金融错配(FM)的系数为0.0248且在10%水平上显著,表明企业金融错配程度越高,债务违约的风险越大;列(2)为加入影响债务违约风险控制变量后的回归结果,金融错配系数为0.0445,相较于列(1)不仅数值变大且显著性有所提高,在1%的水平上显著。由此可得出结论,金融错配程度会加剧企业债务违约风险,假设H1得证。

表3 基准回归结果

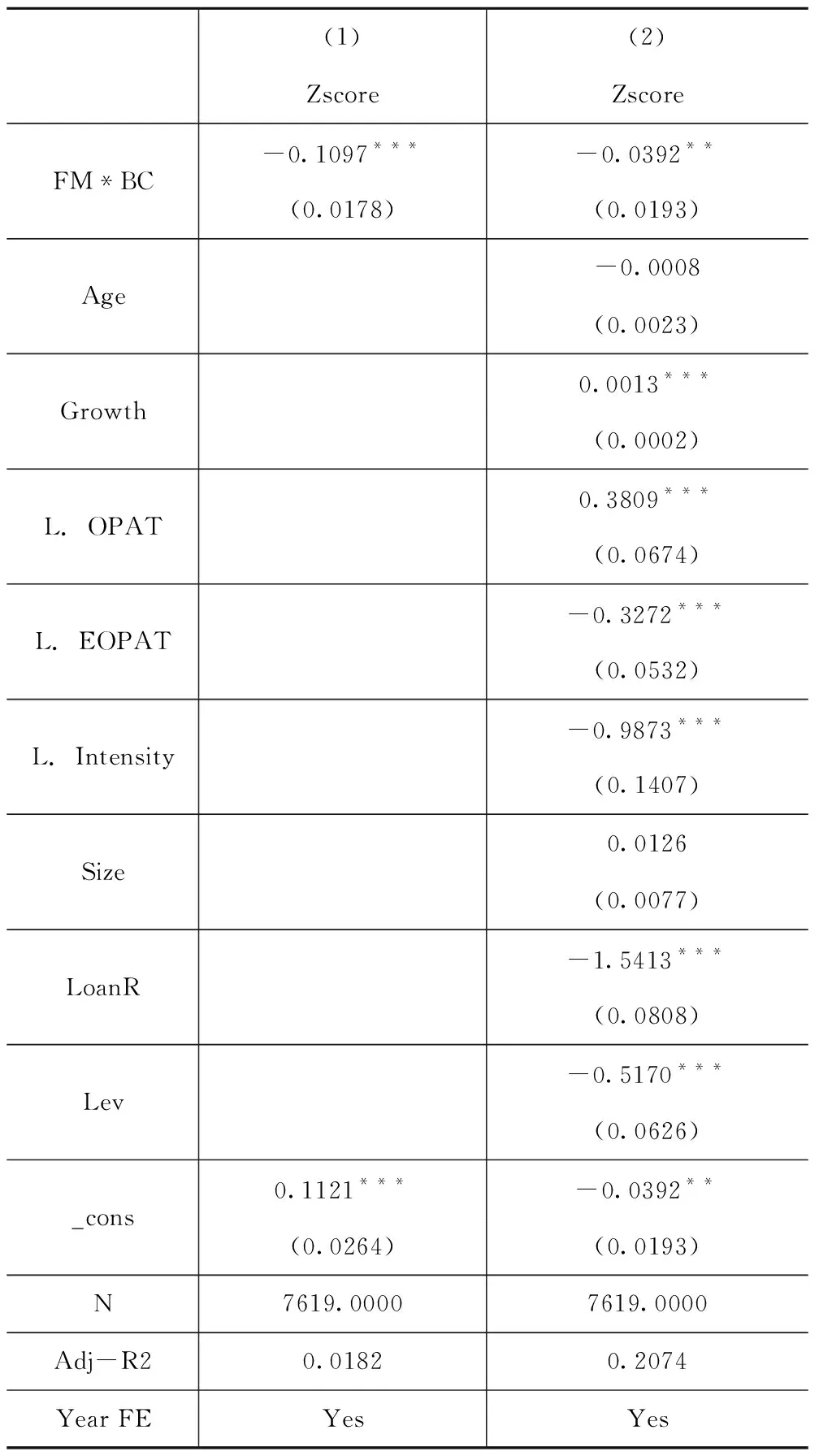

2.金融关联回归结果。由表4中第(1)、(2)列可知,金融错配与金融关联的交乘项系数(FM×BC)均显著为负。其中,列(1)为不加入控制变量的回归结果,交乘项系数为-0.1097且在1%的水平上显著;列(2)为加入影响企业债务违约风险的控制变量后的回归结果,交乘项系数为-0.0392,且在5%的水平上显著。结果表明,金融关联在金融错配与企业债务违约风险之间起着反向调节作用,即缓解了企业金融错配程度,降低了融资约束水平,使其债务违约风险变小。

表4 金融关联回归结果

(三)稳健性检验

为了保证以上结论的稳健性,本文选用以下方法进行稳健性检验:①替换主要解释变量,参考韩珣(2020)[8]的方法,采用企业资金使用成本替换所在行业平均资金使用成本的偏离程度,其他变量不变;②替换被解释变量的方法,用企业信用评级来测度企业债务违约风险,其他变量不变。通过以上回归分析发现各解释变量的系数和显著性并未发生改变,由此说明,前文结论具有可靠性和稳健性。

(四)进一步分析

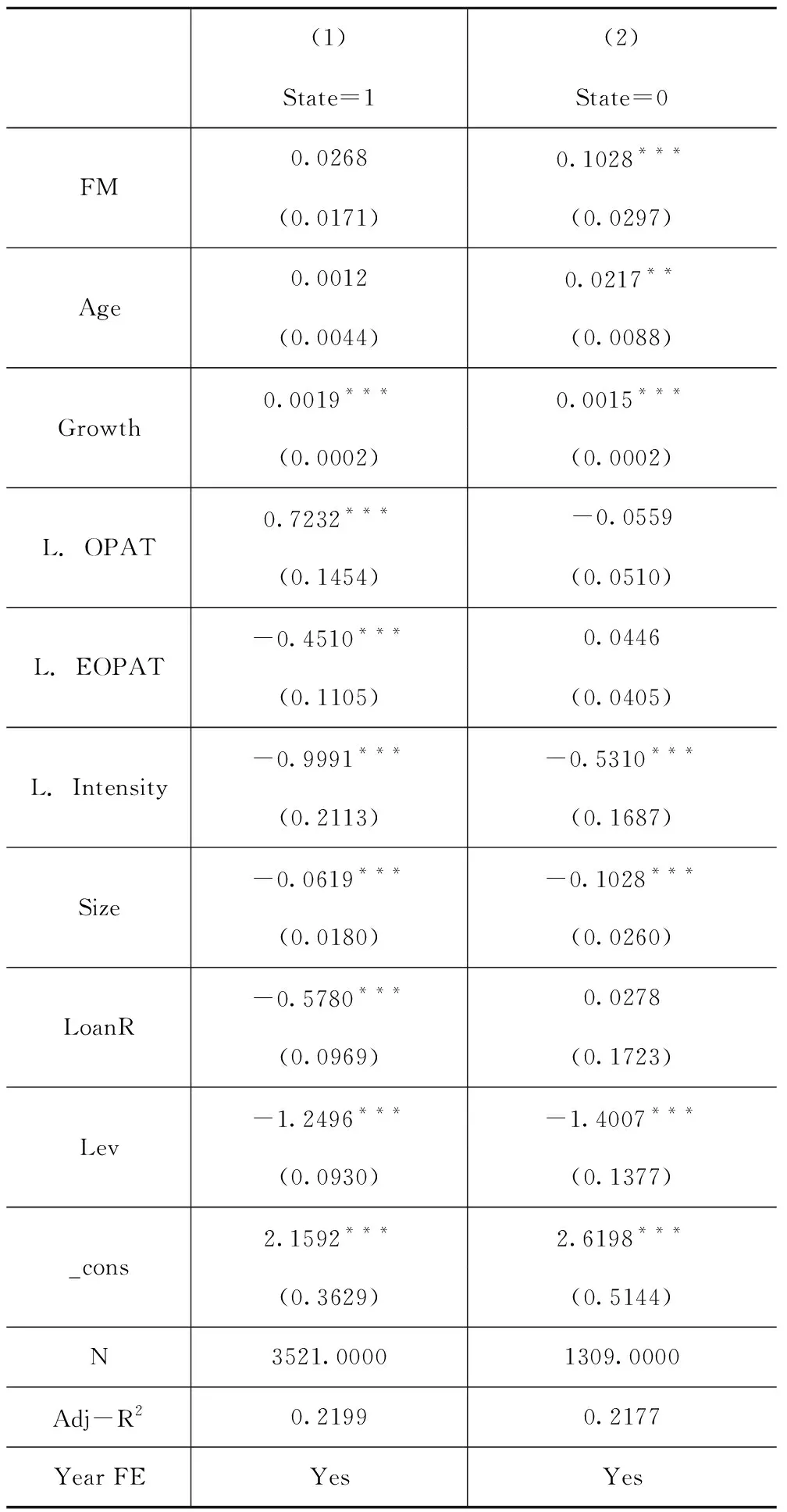

前文实证结果已证实,金融错配程度越高,企业债务违约风险越大,其影响机制还有待深化。本文从政策扭曲视角,将样本分为国有和非国有两组来继续探究其影响机制。

由表5的第(1)列可知,国有企业金融错配程度和债务违约风险呈正相关关系,但不显著;由(2)列可知,非国有企业金融错配系数为0.1028,且在1%水平上显著相关,相较于表3列(2)基准回归系数有所增大。结果表明,相较于国有企业,非国有企业的金融错配程度更高,其债务违约风险也更大。而非国有企业在资源获取能力和成本上处于劣势,加剧其债务违约风险,故假设H3得证。

表5 政策扭曲的检验

四、结论与建议

1.主要结论。①企业金融错配程度越高,债务违约风险越高。②良好的金融关联能缓解金融错配程度,降低其债务违约风险。由于中国特殊的市场化经济体制,“所有制歧视”和“规模歧视”并存,拥有密切金融关联的企业在很大程度上缓解了融资约束,降低了债务违约风险。③政策扭曲导致非国有企业在资源获取能力和成本上不占优势,从而导致金融错配对非国有企业债务违约风险的促进作用比国有企业更显著。

2.政策建议。一是进一步推进金融体系改革,充分重视金融资源不合理配置问题的影响,减少金融体系中“所有制歧视”和“规模歧视”,缓解制度性金融错配,严格把控地方政府为支持国有企业而对银行信贷进行的干预,减少非国有企业低效率贷款的发生率,为有发展前景的企业提供机会,促进金融资源有效合理地配置。二是企业要通过吸引投资者投资、发挥外部融资优势,降低企业资金风险,从而降低企业融资约束,完善企业各项融资约束指标标准,并实时关注企业外部环境的相应宏观经济活动。

猜你喜欢

商品与质量(2021年43期)2022-01-18

家庭影院技术(2021年5期)2021-07-21

意林(2021年2期)2021-02-08

大众投资指南(2020年10期)2020-07-24

活力(2019年19期)2020-01-06

红土地(2018年7期)2018-09-26

中国卫生(2016年4期)2016-11-12

现代商贸工业(2016年35期)2016-04-09

中国卫生(2014年4期)2014-12-06

清风(2014年10期)2014-09-08