大学生金融素养现状调查及路径探究

2022-12-02 12:36张佳

武夷学院学报 2022年10期

张 佳

(福州职业技术学院 商学院,福建 福州 350108)

学术界对于金融素养的定义非常丰富,其中较为认可的定义是:“金融素养是金融意识、金融态度、金融知识和技能的综合,指人们具备一定的金融素养以做出恰当的金融判断和分析,并最终实现个人金融福利最大化。”较高的金融素养水平不仅能够提高金融投资的能力,还能够帮助民众辨别金融诈骗,从而起到稳定金融市场的作用。根据2019年中国人民银行的调查报告,我国居民金融素养指数均值为64.77,标准差为17.01,东中西部区域差异较为明显,经济越发达的区域金融素养指数均值越高,东部明显高于中部,中部又高于西部。(数据来源:http://www.pbc.gov.cn/jingrxfgy/145720/145735/4117932/index.htm)根据《中国家庭财富调查报告2019》统计,中国家庭2018年的人均财产(含房产)为20.88万元,比2017年增长7.49%,其中,令人担忧的是房产占比超七成。而除开房产的家庭金融资产比例严重失衡,现金和银行存款比重超过九成。(数据来源:http://chfs.swufe.edu.cn/sjzx/sjsq.htm)老百姓的家庭资产配置选择余地少,资产分布过于单调,使得居民消费相对疲软,无法增加社会活力。要让家庭资产流动起来,促进消费发展,就需要提高居民金融素养,调整家庭资产结构,鼓励家庭优化资产配置。大学生恰是国家的未来,是未来中国金融市场不可或缺的参与者与生力军,研究大学生金融素养的影响因素,可以为我们制定提升金融素养水平政策提供实证依据。了解大学生金融素养,寻找提高大学生金融素养的路径对于国家未来的金融安全与发展有战略意义。

一、文献综述

中外学者从多个维度对金融素养进行研究。综合文献所述,主要集中在三个方面。

(一)关于金融素养的认知

Davoli和Rodriguze-Planas认为来自具有“平均”以上水平金融素养的国家的个人比来自低于平均水平的金融素养的国家和个人,更有可能正确回答有关通货膨胀,风险多元化的基本金融素养问题[1]。徐佳等认为相比于其他发达国家及多数东亚国家,中国家庭的金融知识水平很低,其中,老龄群体、女性、少数民族以及低教育程度的个体金融知识最低,与高速增长的实体经济和快速健全的金融市场极不匹配[2]。刘阳等认为居民金融素养水平的提高可以显著降低家庭因诈骗产生损失的可能性[3]。孟德锋等认为金融素养对制定家庭理财规划有积极促进作用,在男性群体和女性群体中都有明显表现,而且女性金融素养提高对其制定理财规划的作用比男性更大[4]。苏芳等认为我国居民金融素养水平整体较低,且地区差异和城乡差异十分显著,家庭收入水平对于金融资产配置起到重要作用[5]。郑娇娇等人认为金融素养的提高对于居民家庭资产投资行为的有效性合理化具有重要的意义[6]。李庆海等人认为金融素养自我认知对家庭资产配置起重要作用[7]。何昇轩等人认为提高个人的金融素养十分重要,是重要的人力资本,是居民具有的有效管理金融资源的能力[8]。贾立等认为金融素养能够显著降低家庭主观债务负担和客观债务负担,从而为防范金融风险提供了有益参考[9]。

(二)关于金融素养影响因素探索

Mahadvi和Horton认为年龄较大、家庭收入较高的受访者和获得MBA学位的受访者具有较高的金融知识水平[10]。Amagir等人认为在高中成绩最低的学生,数学能力低的学生,移民学生,SES较低的学生,母亲没有大学学位的学生以及不与家人讨论财务问题的学生中,金融知识水平较低于同龄人[11]。Popovich等认为与四年制大学的学生相比,社区大学的学生其学生贷款的违约率更高。增加社区大学生的财务知识,会影响其财务态度以及预算和储蓄的意向和行为[12]。Kadoya和Khan认为性别、年龄和教育程度的人口因素;收入和职业的社会经济因素以及对未来看法的心理因素会严重影响金融知识水平[13]。卢玮楠认为大学生金融兴趣水平、父母学历、专业、对金融素养起正向影响[14]。何昇轩认为个人金融素养、家人的学历、风险承受能力和数字敏感度对个人收入有明显影响[15]。彭积春认为金融素养的提升有利于合法合规金融借贷行为的发生[16]。孟宏玮等人认为家庭金融素养可以显著提高城镇家庭消费总支出和家庭服务型消费支出[17]。张智富等认为金融素养对金融行为有显著的正向影响,且不同群体特征对金融行为影响显著[18]。郎慧等认为对家庭创业影响比较大的因素有金融素养和资本金的大小[19]。何学松等人认为农村的金融素养相比城市来说是比较低的,农民的金融素养影响信贷的还款率[20]。

(三)关于提高金融素养的方法建议

Batty等人认为课堂体验式经济让学生在财务知识方面表现出了很大的进步[21]。Ho和Lee认为标准化的金融知识课程会对大学生产生影响[22]。Koomson等人认为金融知识培训的受益者拥有理财账户的可能性比没有受过金融教育的要高约7.2%,而储蓄的可能性要高8.2%;此外,金融知识培训的受益者更有可能加强他们的金融包容性[23]。Li等认为金融知识可能会通过提高理解和比较金融资产的能力而产生影响。金融知识可以提高年轻和受过良好教育的家庭的投资收益,同时减少老龄,受过较少教育的家庭的收益[24]。陈福中等认为要加快建立个人金融素养评估体系,开展金融普及教育,提升女性以及低收入群体的金融素养[25]。辛自强等认为我国公民总体财经素养目前仅处在中等水平,应该采用个人、家庭、群体、制度四条路径多方位提高财经素养[26]。许先普等认为为有效提升居民家庭的金融市场参与度,政府应大力推行金融知识的可获取性,从而提高居民的金融素养[27]。张冀等人认为我国家庭金融脆弱性普遍存在且脆弱性程度较高,71.43%的家庭具有较为明显的金融脆弱性;金融素养可以增加家庭的金融风险抵抗度;金融知识水平对低教育水平的家庭金融脆弱性的降低作用最显著[28]。陈雨丽等认为金融教育尤其是职业教育可以显著提升居民金融素养,且对金融资产配置种类数和风险金融资产占金融资产比重均有显著正向影响[29]。

二、逻辑框架与实证方法

(一)逻辑框架

如前文所述,个体特征因素是分析金融素养影响因素的一个有效视角,并且得到国内外学者的普遍认同。这些因素主要包括:性别、年龄、地域、是否受过金融类教育、家庭经济状况以及父母教育经历等。结合已有研究成果,本文从性别、年龄、专业、地域、家庭经济因素、父母受教育程度六个方面构建了金融素养影响因素的分析框架。

(二)实证方法

由于考察的被解释变量是大学生的“金融素养”,我们构建虚拟数值变量,使之符合线性回归分析的基本条件要求,本研究构建多元线性回归的数学模型为:

公式(1)为一个n元线性回归模型,式中y为被解释变量;X为解释变量,共有n个解释变量;β0为回归模型的常数项;β1、β2、…、βn为偏回归系数,ε为随机误差。被解释变量Y由两部分组成,一部分是n个解释变量X的变化引起的Y的变化,另一部分是随机因素引起的ε的变化。

(三)描述统计

1.数据来源

根据研究主题与内容,本研究自2019年9-12月,以随机抽样为主、典型抽样为辅的方式,对福建省福州市某高校的学生进行问卷调查。问卷内容包括以下问题:一是被调查者的个人基本特征信息,如性别、年级、所在专业、每月生活费等;二是金融素养中金融态度的认知程度,包括对日常生活费和压岁钱的处理方式,是否愿意对日常生活费和压岁钱进行理财,是否愿意延迟消费来扩大理财本金等;三是大学生金融素养教育的实践情况,如是否有理财账户,是否有基金定投,是否了解金融基础知识等。调查共回收问卷533份,数据整理过程中,剔除了变量缺失值、异常值,前后答题不合逻辑值,对收回的问卷进行审核与确认,剔除62份瑕疵问卷,获取有效问卷471份,问卷有效回收率为88.37%。

2.描述统计

(1)样本特征

本次调查,男性被调查者为252人,占比53.50%,女性被调查者为219人,占比46.50%。年级分布中,大一、大二共有269人,占比为57.11%;大三、大四共有202人,占比为42.89%;金融类专业学生有243人,占比为51.59%,非金融类专业学生有228人,占比为48.41%。被调查样本中,城市学生共有198人,占比为42.04%,农村学生共有273人,占比57.96%。父母受教育程度为大专及以上的有171人,占比为36.31%;父母受教育程度为大专及以下的共有300人,占比为63.69%;从家庭经济状况来看,被调查对象平均每月生活费在1 000~2 000元之间的人数最多,共有174人,占比为37.58%;3000元以上的人数最少,仅有23人,占比为4.83%,生活费其他区间分布较为均衡。由此可见,样本的各个特征指标值具有差异性,分布比较广泛,无明显集中趋势,可用于进一步的研究与分析。

(2)描述统计及分析

通过初步调查我们发现以下两个问题:

第一,大学生金融知识欠缺、金融关注度不高,投资意愿低。

根据中国家庭金融调查项目(CHFS)2017年调查问卷中关于金融知识的问题,用其对大学生进行测试。调查结果显示,“假设银行的年利率是5%,通货膨胀率每年是3%,把100元钱存银行一年之后能够买到的东西将更多还是更少?”的问题,有285名被调查者(占60.59%)选择错误或算不出来,如图1。可见被调查大学生对基础的金融知识掌握程度不高。

图1 金融知识计算题答案分布图Fig.1 Distribution of answers to financial knowledge calculation questions

针对“当您有足够的闲余资金时,您会去尝试购买金融投资产品去帮助您的资产去有所增值吗?”的问题,被调查者里经管类学生意愿较高,而非经管类学生理财意愿较低,如图2。说明通过金融类的培训,可以提高大学生的金融投资意识。

图2 大学生理财意愿各专业占比Fig.2 Proportion of different majors in financial management intention of college students

对于“金融知识学习的意识或计划”的问题,有117人回答“没有”,占比65%;有62人回答“有”,占35%。针对回答“有金融知识学习意识或计划”的问题,进一步访谈如何实施金融素养教育计划,对金融知识的知晓认知程度不高,甚至存在误区和偏见。比如认为钱很少根本没有必要理财,学习金融知识会被室友嘲笑,容易没有朋友,不如打游戏更合群,钱很少没必要理财等。

第二,学校缺乏大学生金融素养相关课程。

调查“您关注财经类新闻的渠道是?”问题时,结果显示学校课堂只占比5.56%,如图3所示。说明多数高校对于财经类的学习太少。学生更多通过媒体网站等渠道了解信息。

图3 财经信息了解渠道Fig.3 Financial information channels

调查发现福州大学生金融素养偏低,对于金融信息关注度和敏感度都不高,非经管专业学生金融知识不足。针对以上现象,笔者进一步通过实证分析研究哪些因素是影响大学生金融素养的关键因素。

三、实证结果及分析

本研究采用SPSS23.0专业软件对被解释变量“大学生金融素养”进行多元线性回归分析,其中被解释变量“大学生金融素养”依据CHFS2017中的金融知识测试题。采用迭代主因子法构建客观金融素养指标。样本总体KMO值为0.65,且通过Bartlett球形度检验(P值=0.000),经研究论证,该样本数据适合因子分析。解释变量通过设置虚拟变量来进行分析,本文中虚拟数值设置如下:性别(男性1,女性2),年级(大一、二为0,大三、四为1),专业(经管类1,非经管类0),依据福州2019年个人平均年收入86100元为标准[30],设置家庭年经济收入(30万以上为8,20-30万为6,10-20万为4,5-10万为2,5万以下为0),父母学历(大专以上1,大专以下0),城市or农村(城市1,农村0)。

(一)模型检验

经过六步的渐进式运算形成最终模型,各项检验指标如下:DW值为1.931,接近2,说明残差序列无明显自相关性,回归方程可以说明被解释变量的变化规律,选取的回归模型较为合适;在回归方程的显著性检验方面,最终模型6的F检验统计量为123.52,收尾概率P值为0.00,小于显著性检验值α(0.05),说明该模型拟合效果较优,适合建立线性回归模型。

(二)回归结果与讨论

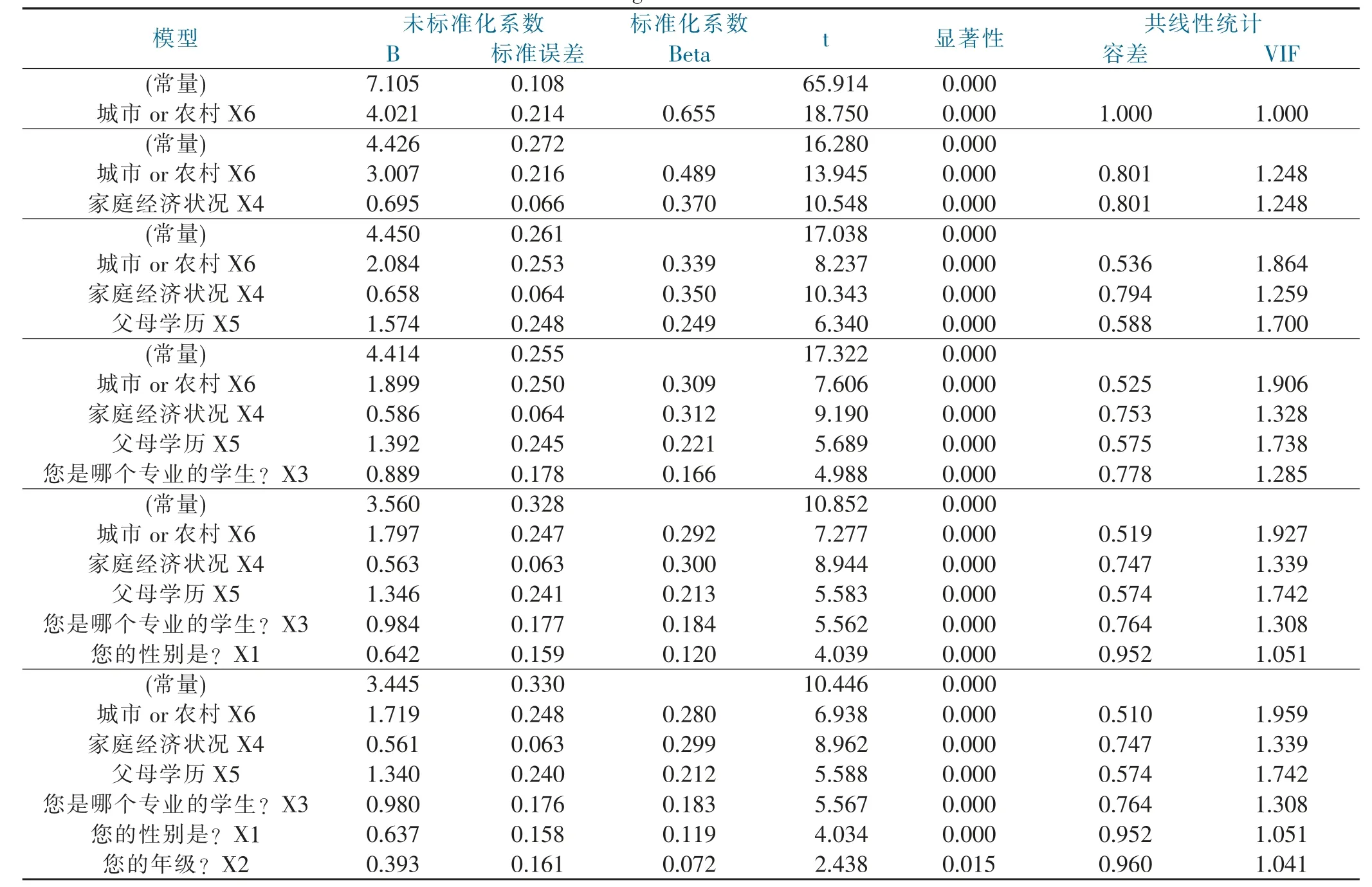

按照多元线性回归模型,将“大学生金融素养”作为被解释变量,而个体特征、学生专业、家庭经济条件、父母学历程度、城市or农村等指标作为解释变量,运用逐步筛选策略进行多元线性回归分析,回归结果如表1所示。

表1显示了解释变量逐步的筛选过程以及各个解释变量回归系数的检验结果。过程经历六步优化处理,最终产生模型六的结果,该模型中包含了“性别”“年龄”“专业”“家庭经济条件”“父母学历”“城市or农村”六个解释变量。可知,六个解释变量对应的收尾概率均小于显著性检验值α(0.05),即线性关系显著,可保留在方程中,由此可得多元线性回归方程,如公式(3)所示:

表1 回归模型结果Tab.1 Regression model results

式中Y为“大学生金融素养”变量;X1为“性别”变量;X2为“年级”变量;X3为“专业”变量;X4为“家庭经济状况”变量;X5为“父母学历”;X6为“城市or农村”变量。

图4 金融素养影响因素直方图Fig.4 Histogram of influencing factors of financial literacy

根据表1回归模型结果及公式(3)可知,“城市or农村”“父母学历”变量在显著性水平为0.05时对“大学生金融素养”产生了显著影响,影响系数分别为1.719和1.340,表明城市大学生的金融素养要优于农村大学生的金融素养,这一点与路晓蒙等人的研究一致[31]。这说明我们的金融知识覆盖是不均衡的,农村孩子的金融知识水平和金融投资意愿要显著低于城市孩子,金融知识易得性差。父母为大专以上学历者的金融素养水平更高,这与何学松等人的研究一致[32]。这表明了家庭教育对于孩子教育的重要性,父母是孩子的第一任老师,言传身教的作用在金融教育中非常重要。在我们调查中还发现“家庭经济状况”好的学生其金融素养也更好,表明了家庭经济条件好的其父母的金融素养很可能是比较高的,这与辛自强等人研究一致[33]。这也从侧面反应了金融素养对于家庭经济收入的正向影响。在显著性水平为0.05时“性别”“年级”因素对“大学生金融素养”产生显著影响,女大学生的金融素养要好过男大学生。这一点与何晟轩等人的研究相一致[34],但与廖理等人的研究相违背[35]。究其原因可能是我们调查的主体是大学生层面,学历和计算能力相似,不存在能力和眼界之类的差异,而单纯由中国传统家庭性别分工引起。研究还发现年级高的大学生金融素养优于年级低的大学生,这也说明随着年级的增加,社会阅历的提高,大学生的金融素养会越来越高。

四、大学生金融素养教育结论及建议

(一)结论

本研究在文献回顾的基础上以调查问卷的形式对福州市某高校的大学生进行金融素养抽样调查,分析了解目前大学生金融素养普遍偏低,接着构建大学生金融素养的理论分析框架,实证分析影响大学生金融素养的因素并得到以下结论:

1.大学生自身金融知识认知度低,金融信息关注度不够。

大学生没有正确的金钱观和消费观,投资、消费、支出没有规划。不知道如何理性消费,压岁钱与生活费也基本不做计划安排,没有主动储蓄或投资的欲望,对金融投资基本知识和投资风险不了解。

2.学校缺乏大学生金融素养教育的课程,金融素养教育缺乏专业指导。

目前,我国的大学生教育基本围绕公共基础课和专业课展开的,学校义务教育阶段没有系统的金融素养教育课程,大学阶段也没有跟上金融素养公共课程。金融素养缺乏专业化师资队伍,教育意识薄弱,教育路径和渠道也比较短缺。

3.家庭对孩子金融素养影响很大。

研究显示,父母缺乏系统的金融素养是目前金融素养教育的一个影响因素。家庭是孩子成长的原生因素,很多家长自身金融素养的缺乏是导致大学生金融素养偏低的原因。调查发现父母学历高,家庭经济条件好的学生,金融素养相对偏高。

4.农村大学生金融素养相对较低。

农村大学生金融知识的掌握程度及金融素养相对较低。属于大学生金融素养的弱势群体,调查显示在回答金融素养态度型问题中,“您是否愿意将您的压岁钱和生活费进行投资?”农村孩子的意愿要远低于城市大学生。这也从侧面反映出我们的金融素养教育的地域不均衡性,是我们在本次调查中的一个重要发现。

(二)建议

目前我国正处于加快金融开放的关键时期,提升大学生金融素养水平不但利于个人金融福祉,而且利于国家系统金融风险的防范,利于金融体系的稳定。建议如下:

1.加快顶层设计,重视金融教育的普及性和公平性。

我国教育主管部门应加快金融素养教育顶层设计,促进金融素养教育内容融入学校课堂。重视金融教育的普及型及公平性。可设置多样化网络课程供大众开放学习。引导大学生学会自主储蓄,懂得财富来之不易,合理引导消费,培养理财意识。

2.构建多元化的金融教育主体。

首先,父母的财富观念和行为对大学生金融素养的形成起到潜移默化的作用,要夯实家庭作为大学生金融素养教育的基础。其次,学校在金融素养教育方式上要因地制宜、精心设计,将大学生成长的生活体验与金融素养教育紧密结合,培育大学生理性金钱观和消费观,发挥学校金融素养教育的主阵地作用。最后,激励社会组织和金融机构参与校园金融素养教育,常态化开展理财宣传周活动,承担起理财意识教育的社会责任。

3.强化媒体监管,树立风险管理意识。

宣传理性消费、勤劳致富的美德,杜绝梦想一夜暴富,恶意透支超前消费的不良行为,树立风险管理意识,自觉抵制错误的财富观。

4.加强农村地区金融素养教育提高

了解和重视城乡差异,增强金融基础知识的普及度和易得性。鼓励金融下乡,强调金融机构在落后地区的宣传力度,增强服务,提高金融知识的易得性,普及金融基础教育,提高农村金融福祉。

猜你喜欢

小学生学习指导(高年级)(2021年4期)2021-04-29

河北理科教学研究(2020年2期)2020-09-11

安邸AD(2019年2期)2019-06-11

金桥(2018年12期)2019-01-29

知识经济·中国直销(2018年12期)2018-12-29

新东方英语·中学版(2017年1期)2017-02-25

中国工程咨询(2016年10期)2016-01-31

家教世界·创新阅读(2014年12期)2015-02-04

股市动态分析(2015年50期)2015-01-05

家教世界·创新阅读(2014年10期)2014-11-07