经济恢复基础薄弱 增长面临诸多考验

——2023 年三季度全球经济形势分析

2024-01-12 13:06陆嘉歆

统计科学与实践 2023年11期

□ 张 雨 陆嘉歆

| 全球经济恢复基础薄弱,增长面临诸多考验

(一)二季度主要经济体GDP增长有所分化

从主要经济体的GDP 增速来看,美、英、印、中二季度增速回暖,美国二季度GDP 增长率为2.6%,高于市场普遍预期。英国略有上涨。印度、中国GDP 增长率上涨明显,分别提高1.7 个、1.8 个百分点(表1)。欧元区、日本二季度GDP 比一季度有所下滑。整体来看,经济恢复基础仍然薄弱,主要经济体仍有分化,后续增长面临诸多考验。

表1 主要经济体2023年国内生产总值季度增长率(单位:%)

(二)主要国际组织对各主要经济体的经济增长预期看法分化

OECD 在9 月的最新预测中,将全球经济增速上调0.3 个百分点至3.0%。可以看到,OECD 的最新预测与上次相比,小幅上调了全球经济增长预期。具体分国家来看,美国、印度分别上调了0.6 个、0.3 个百分点至2.2%和6.3%,欧元区、中国下调了0.3 个百分点至0.6%和5.1%。

IMF 在10 月的最新预测中,对全球经济增速的预测与上次持平,维持在3.0%。IMF 与OECD对各主要经济体的经济增长预期看法分化,美国、日本和印度分别上调了0.3 个、0.6 个、0.2 个百分点至2.1%、2.0%和6.3%,欧元区、中国下调了0.2 个百分点至0.7%和5.0 %(表2)。

表2 主要机构2023年经济增速的最新预测(单位:%)

美联储9 月预计美国未来经济增长趋势放缓,更加关注通胀风险,对GDP 增长预测的中位数分别是:2023 年2.1%,2024 年1.5%,2025 年1.8%。由于紧缩政策对需求的影响越来越大,以及国际贸易环境的疲软,欧洲央行在9 月大幅下调了经济增长预期,预计欧元区经济将在2023 年增长0.7%,2024 年增长1.0%,2025 年增长1.5%。日本央行在9 月表明,日本经济已经适度复苏,经济有望持续改善。

(三)全球经济恢复基础偏弱,增长面临诸多考验

经济预期持续偏冷。9 月,全球主要经济体的制造业PMI 走势出现了分化,其中英、美两国有着1 个点以上的回升,中国比上月提升0.5 个点,印度、日本、欧元区则出现了不同程度的下降。除中、印两国制造业PMI 表现相对较好以外,其余主要经济体PMI 仍低于临界值(图1)。

图1 主要经济体先行指数—制造业PMI

全球主要经济体的消费者信心指数总体回落。9 月份,美、欧、日等经济体消费者信心指数分别为68.1、-17.8、35.6,均比上月回落。主要经济体中仅英国消费信心有所恢复,但仍大幅低于基准值(表3)。

表3 主要经济体先行指数-消费者信心指数

工业恢复差强人意。美国工业生产止跌回稳,日本还在持续下探,欧元区也仍未逆转趋势。从工业生产指数来看,美国8 月份同比增长0.2%,结束了连续三个月的下跌;日本工业生产指数今年以来一直处于较低水平,近3 个月下滑趋势明显,下探至今年最低水平;欧元区7月工业生产同比下降2.0%,同比已连续三个月下降(表4)。

表4 主要经济体工业生产指数同比(单位:%)

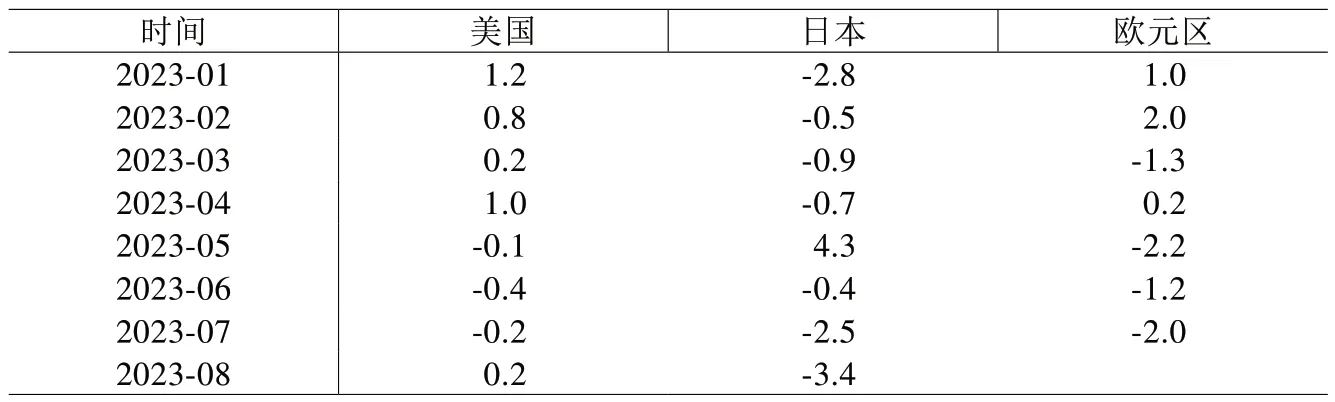

通胀粘性依然较强。相对2%的目标水平,欧美日CPI 仍偏高。9 月份美国CPI 同比增长3.7%,比上月上涨0.5 个百分点,价格压力依然较大。日本CPI 连续6 个月位于3.2%至3.5%区间。9 月,欧元区同比增长4.3%,比上月大幅回落0.9 个百分点(表5)。

表5 主要经济体CPI同环比(单位:%)

零售消费冷热不均。美日零售消费正向运行,欧元区仍处低位。从主要经济体零售销售数据来看,美国8 月份零售销售额同比增长2.5%,增速再次放缓;日本8 月份商业销售额同比增长7.0%,继续高位运行;欧元区零售销售表现乏力,已连续11 个月下降,8 月份同比下降2.0%。

| 美国消费韧性助力经济增长,后续支撑难以持续

(一)个人消费约占GDP70%,贡献增速开始下滑

美国个人消费支出约占美国GDP 的70%,对GDP 的拉动最大,消费增速与GDP 增速高度一致,直接决定了GDP 的走势(图2)。从近十年数据来看,消费支出与GDP 增长保持高度一致性,但新冠疫情后GDP 的增速与消费存在一定时期的背离,随着时间修复,2021 年底经济增长与消费支出的关系逐步回归正轨。目前消费增速与疫情前保持相近水平,但今年以来消费增速明显走弱,个人消费支出增速从一季度的0.9%下降至二季度的0.2%,或将拖累整体美国经济增长。

(二)消费支撑不断减弱,价格压力仍然较大

伴随高利率环境的持续,此前支撑美国经济韧性的消费影响因素可能出现反转,消费短期支撑不断减弱。一是美国居民超额储蓄或将耗尽。美国个人储蓄增长率二季度开始不断下滑,在5 月份见顶达到5.3%,后续逐步下跌,已不及年初增长水平。根据旧金山联储的最新测算,截至2023 年6 月美国居民超额储蓄已累计消耗超过1.9 万亿美元,剩余不足1900 亿美元。美联储9 月6 日公布的最新一期经济褐皮书显示,按照目前的运行速度,超额储蓄预计将在2024 年第二季度末之前消耗完毕,后续消费者可能更多地依赖借贷来支持支出(图3)。伴随着美国汽车行业和医疗行业等工人罢工,说明当前居民对收入和储蓄问题更加敏感。

图3 2016—2023年3季度美国个人储蓄存款(单位:万亿美元)

二是居民收入增长乏力,工资增长率回落。二季度以来,人均可支配收入增长率转为负数,从近三年的人均可支配收入来看,整体平均增长率接近于0,居民收入增长乏力(图4)。截至2023年8 月,美国居民收入比去年增长0.95 万亿美元,其中雇员报酬贡献68%,雇员报酬成为美国居民收入增长的主要来源,但当前工资增长率相较于前期水平也有所下滑,工资增长率由一季度的0.87%降至三季度的0.43%。

图4 2020—2023年3季度美国人均可支配收入、工资增长率(单位:美元、%)

三是家庭资产负债表虽有优化但难以持续。二季度,美国家庭部门持有资产总值升至174.4 万亿美元,而负债仅增加1700 亿美元至20.1 万亿美元,使得资产净值从第一季度末的148.79 万亿美元增长3.7%至154.28 万亿美元。资产增加主要来源于美股的高收益和房地产价值上涨,后续资产增长动能或将难以持续,主要是家庭现金储备持续减少,现金需求不断增加。6 月底美国家庭现金储备比3 月底减少了660 亿美元,为17.7 万亿美元,比2022 年第一季度末触及的近18.3万亿美元的峰值减少约5600 亿美元。不论是因为超额储蓄耗尽还是居民财富缩水,都将在抑制美国个人消费支出的同时,导致更多人重新寻找工作,推高劳动参与率。

| 美元“双高组合”加大全球经济风险

(一)利率中枢持续居于高位,经济增长负面效应加深

美联储在7 月加息25 个基点后,9 月并未选择继续加息,美国联邦基金目标利率维持在5.5%。美联储9 月FOMC 预测显示,名义联邦基金利率长期中枢为2.5%。鉴于通胀长期回归于2%的政策目标,2.5%名义利率对应0.5%的实际利率。长期来看,均衡实际利率中枢明显抬升,高于美联储预测的0.5%水平。短期来看,基于通胀2%的政策目标及当前的高水平通胀,美联储在2023 年以及2024年较大概率继续延续“Higher for longer”立场,国债短端利率仍将维持在5%左右。伴随美国的加息,欧元区在8 月及9 月各上调利率25 个基点,英国于8 月上调利率25 个基点,欧洲整体利率处于相对高的水平。印度在2 月上调利率后到达了近4 年来的历史高位6.25%,在主要经济体中位居首位。日本则由于经济问题,持续维持2016 年以来的负利率。全球利率中枢抬高将对经济增长产生抑制作用(表6)。

表6 2023年10月以来主要经济体执行利率(单位:%)

(二)债务成本不断上升,高负债难以持续

2023 年1 月19 日, 美 国 政府债务规模已触及法定债务上限31.4 万亿美元,约占GDP 比重的120%;截至9 月18 日,债务规模已突破33 万亿美元。如此高且不断上升的债务将减缓经济增长,推高对美国债务外国持有者的利息支付。

国会预算办公室在9 月的预算审查中估计,2023 财年的联邦预算赤字为1.7 万亿美元,比2022财年的赤字多出0.3 万亿美元。收入估计下降了4550 亿美元,收入低于2022 财年,支出估计减少了1410 亿美元。随着美债利率持续走高,美国债务还本付息压力会快速上升,压缩财政政策空间,削弱经济恢复动力。同时,在美元主导的全球货币体系下,多数国家会面临美国类似问题,加大全球经济风险。

(三)资产价格面临重新定价,金融波动风险加剧

美债收益率持续飙升利空风险资产,如果高利率持续,市场将对金融资产重新定价。10 年期美债收益率在10 月初上行19BP 至4.78%,30 年期美债收益率上行24BP 至4.95%。目前,标普500的收益率和美国10 年期国债收益率之间的差值不断缩小,显示买入股票的性价比降低(图5)。在美债高企的债券收益率之下,风险资产普遍承压。从金融市场9 月底的表现来看,海外风险资产普遍回撤。三季度,全球股票市场指数大多数下跌,COMEX 黄金指数从9月底的阶段高点1970 点附近跌落至1830 点,跌幅接近7%,ICE原油期货价格指数由9 月底的阶段高点95.4 附近跌落至83.5,跌幅接近12.5%。

图5 2020—2023年3季度美国标普500指数

美债收益率飙升不仅利空风险资产,更易导致新兴市场资金外流。就汇率而言,长假期间美元指数冲高回落,回到106 以下,但此前已经连续11 周上涨,累计涨幅近7%,上一次出现如此强劲的涨幅还要追溯到2014 年,当时在27周中有22 周收涨,累涨近20%。美元指数的上涨将会加剧全球美元的回流,更会加剧整体资产价格的收缩。

猜你喜欢

石材(2022年4期)2023-01-07

河北金融年鉴(2021年0期)2021-08-25

河北金融年鉴(2020年0期)2021-01-21

中国外汇(2019年6期)2019-07-13

金融博览(2017年7期)2017-07-12

中国财政年鉴(2017年0期)2017-07-04

债券(2017年2期)2017-03-18

中国财政年鉴(2016年0期)2016-06-05

中国治理评论(2012年2期)2012-03-25