矿产勘查市场周期性波动与我国矿产勘查趋势分析

2024-03-08 06:47杨建锋张翠光左力艳

中国矿业 2024年2期

杨建锋,余 韵,马 腾,张翠光,左力艳

(中国地质调查局发展研究中心,北京 100037)

矿产资源是经济社会发展的重要物质基础,矿产资源勘查开发事关国计民生和国家安全。在近几年全球产业链供应链持续调整的背景下,加强矿产资源勘查开发,提升战略性矿产资源供给保障能力,已上升成为国家层面强化经济安全的重要战略举措[1]。围绕加强国内勘探开发和增储上产,我国启动了新一轮找矿突破战略行动,推动了矿产勘查投入由降转升,部分矿种的矿产勘查取得重要进展[2]。加深对矿产勘查面临形势的理解并科学研判矿产勘查未来走势,是加强矿产勘查活动管理、推进矿产勘查高质量发展的重要基础和决策依据。

从整个经济过程来看,矿产勘查处于矿产资源产业链的最前端,是畅通经济循环的基础。矿产资源产业链涉及上游勘探开发、中游加工制造、下游行业应用等多个环节,是国家经济体系可持续运行的重要组成部分[3]。矿产勘查具有高投入、高风险、长周期的特点,从发现找矿线索到建成投产往往需要十数年以上持续不断的投入。对1980年以来投产的127座金属矿山调查表明:金属矿山从发现到商业生产的平均时间为15.7 a,其中,最短为6 a,最长为32 a[4]。近年来,我国矿产资源产业链集中于冶炼加工产业,资源勘查端、材料端发展缓慢,导致整个产业链形成“中间大、两头小”的纺锤形发展态势,资源勘查端与冶炼端出现卡点,国内供应能力下降,部分矿产对外依存度不断上升[5]。因此,科学研判矿产勘查发展趋势,需要从整个经济过程来分析矿产勘查活动的驱动力和影响因素,探寻矿产勘查发展的内在规律。

本文从澳大利亚50 a矿产勘查市场变化入手,探寻了矿产勘查市场的周期性波动及其影响因素,在此基础上分析了我国2000—2023年矿产勘查变化态势,并与全球及典型国家进行了对比,从矿产勘查市场的周期性波动规律方面研判了我国矿产勘查变化趋势,以期为谋划和实施新一轮找矿突破战略行动提供决策依据。

1 研究方法与数据来源

1.1 研究方法

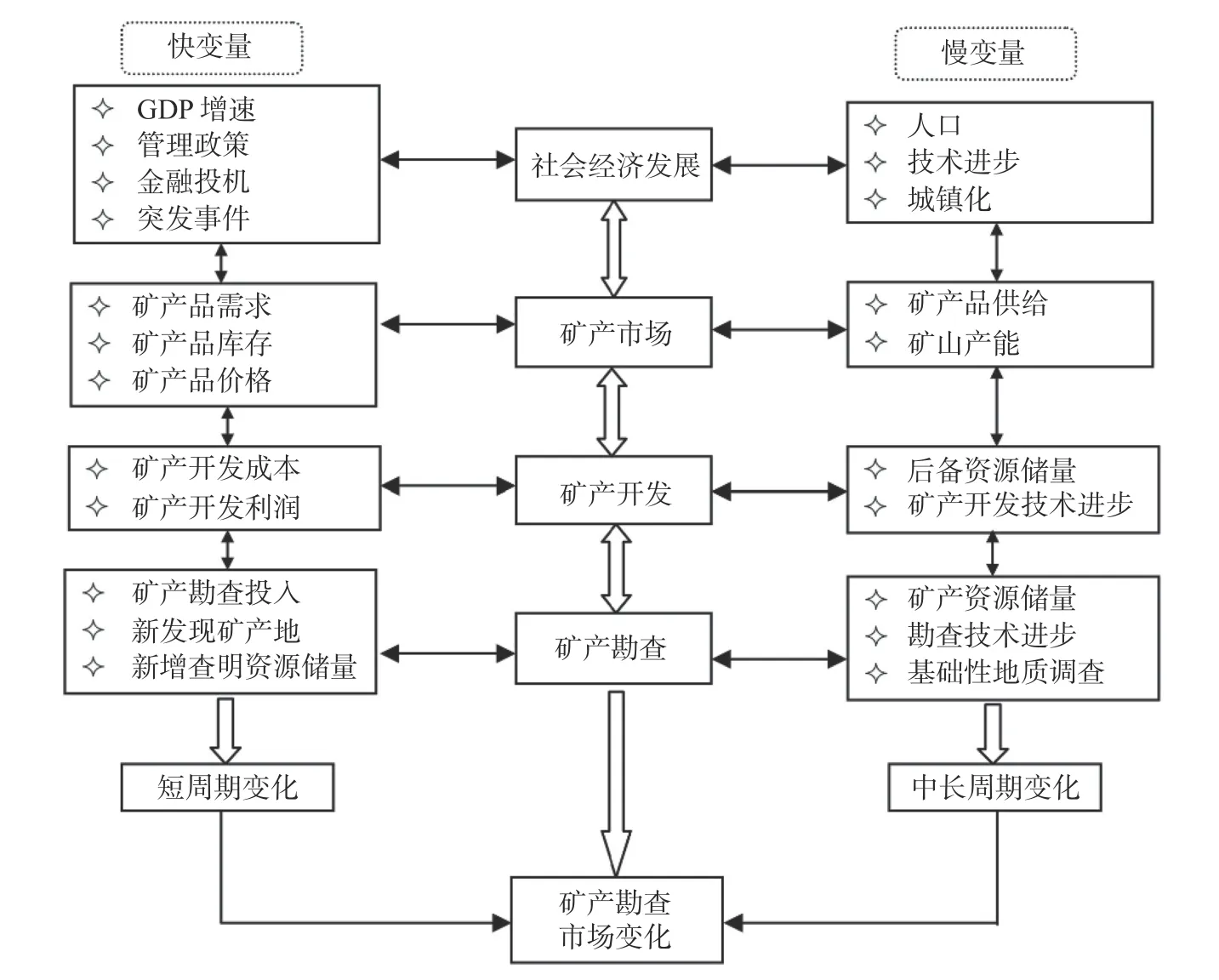

经济发展对矿产资源的需求是矿产勘查工作的源动力。经济发展变化将会引起矿产资源需求变化,从而对矿产勘查活动产生影响。从驱动机制来看,市场经济条件下经济发展对矿产勘查活动影响的传导过程,主要包括社会经济发展—矿产市场—矿产开发—矿产勘查4个环节[6]:①社会经济发展的波动,引起GDP增速、技术进步、城镇化等的变化;②GDP增速、技术进步、城镇化等的变化,引起矿产市场矿产品供需关系和价格的变化;③矿产品供需关系和价格的变化,引起矿产开发企业经济效益的变化;④矿产开发企业经济效益的变化,引起矿产勘查活动的变化(图1)。在市场经济体系中,这4个环节之间的联系是相互的、动态的和非线性的,其中一个因素发生变化会不同程度引起整个链条其他因素发生变化。

图1 市场经济条件下经济发展对矿产勘查影响传导过程示意图Fig.1 Transfer processes of driving mineral exploration by economic development at the market economy

周期性是社会经济发展的重要特征,社会经济增长的周期性变化驱动了矿产勘查活动的周期性变化。社会经济增长的周期性变化可分为中短周期变化和长周期变化[7]。中短周期变化是由变化较快的变量驱动的,历时较短,例如,由企业库存变化驱动的基钦周期(Kitchin Cycle),历时3~5 a;由企业设备投资变化驱动的朱格拉周期(Juglar Cycle),历时8~10 a。长周期变化是由变化较慢的变量驱动的,历时更长,例如,由房地产和建筑业变化驱动的库兹涅茨周期(Kuznets Cycle),历时15~25 a;由科技创新驱动的康德拉季耶夫周期(Kondratieff Cycle,又称康氏长波,以下简称“康波”),历时45~60 a[8]。相应的,管理政策、矿产品需求、矿产品价格等变化较快的变量驱动了矿产勘查活动的中短期变化,技术进步、矿产品供给、后备资源储量等变化较慢的变量驱动了矿产勘查活动的长期变化。快变量和慢变量的波动共同决定着矿产勘查市场的实际变化(图1)。因此,研判矿产勘查活动的发展趋势,既要分析变化较快的快变量,也要分析变化较慢的慢变量。

分析矿产勘查活动的周期性变化,需要有长时间序列的数据支持。考虑到矿业国家的代表性、市场经济的成熟性和矿产勘查相关数据的完备性,本文选取澳大利亚作为典型国家来分析矿产勘查活动的周期性波动及影响因素。在此基础上,通过全球和国内矿产勘查变化对比研究,研判我国矿产勘查发展趋势。

1.2 数据来源

澳大利亚GDP、GDP增速和矿产勘查投入数据来源于澳大利亚统计局,GDP、GDP增速等经济数据始于1960年,矿产勘查投入数据始于1974年。澳大利亚金属矿开采量、消费量和净进口量来源于联合国环境署全球物质流数据库,数据始于1970年。矿产品价格指数数据来源于世界银行商品价格数据库,数据始于1960年。

全球与典型国家金属矿产勘查投入数据来源于标普全球公司(SPG)的金属与矿业数据库。由于SPG所统计的金属矿种与我国有所不同,为了进行国际国内对比分析,按照SPG所统计矿种对我国金属矿产勘查投入进行了统计,并根据国家统计局历年人民币对美元汇率将勘查投入转换为以美元计。同时,利用所统计的全国矿产勘查投入数据对SPG的中国数据进行了修正[9]。

我国GDP、房屋新开工面积等经济数据来源于国家统计局。矿产勘查相关数据来源于历年《中国自然资源年鉴》《全国地质勘查成果通报》。

2 矿产勘查市场的周期性波动

以澳大利亚为例,分析随着社会经济发展的周期性起伏而出现的矿产勘查市场的周期性波动。澳大利亚矿产资源丰富,是世界领先的矿业大国之一。2021年,矿业部门贡献了澳大利亚GDP的14%,是该国的支柱产业[10]。1960年以来,澳大利亚经济发展、矿产品供需、矿产品价格和矿产勘查投入变化表明,矿产勘查投入变化大致可划分为3种:长周期变化、中短周期变化、随机性变化(图2)。

图2 澳大利亚经济发展对矿产勘查活动影响传导过程主要变量变化Fig.2 Variations of key indicators in the market process from economic development to mineral exploration in Australia

2.1 矿产勘查投入的长周期变化

1960年以来,西方资本主义国家经历了两次经济康波,澳大利亚与此基本一致。第一次康波,以电子计算机、自动控制等新技术为主要驱动力,1960—1991年,历经繁荣、衰退、萧条、复苏4个阶段。第二次康波,以信息技术、新能源技术等新技术为主要驱动力,从1992年开始进入繁荣阶段,目前大致处在衰退阶段[8]。

受控于两次经济康波,澳大利亚GDP增速呈现出由高到低、由低到高的起伏变化。在第一次康波繁荣阶段,年均GDP增速高达4.60%,到萧条阶段,年均GDP增速降至2.90%;在第二次康波繁荣阶段,年均GDP增速为3.40%,到衰退阶段,年均GDP增速则降至2.40%。随着GDP增速波动,澳大利亚矿产资源供需形势不断发生变化。在第一次康波萧条阶段,供需关系宽松,矿产品实际价格总体下行,金属矿净出口量保持平稳态势;到复苏阶段,供需大致平衡,矿产品价格波动变化,金属矿净出口量缓慢增加。在第二次康波繁荣阶段,供需关系紧张,矿产品实际价格大幅上升,金属矿净出口量大幅增加,年均增速7.46%;到衰退阶段,供需紧张关系缓解,矿产品实际价格由高位下行调整,金属矿净出口量增速放缓,年均增速降至5.54%(图2)。

随着GDP增速、矿产品供需和矿产品价格走势的变化,矿产勘查投入呈现出与矿产品价格类似的长周期变化。在第一次康波萧条阶段到复苏阶段,矿产勘查投入总体呈缓慢增长态势,年均投入从2.237亿澳元增长到5.050亿澳元。在第二次康波繁荣阶段,矿产勘查投入大幅增长,2012年达到峰值36.558亿澳元;到衰退阶段,矿产勘查投入总体呈现下行调整趋势。由此可见,经济发展的长周期变化决定了矿产资源供需关系基本面,矿产资源供需关系基本面决定了矿产勘查投入的长周期变化。

2.2 矿产勘查投入的中短周期变化

经济发展在康波周期之内还叠加了中短周期变化,表现为GDP增速的起伏波动。由于矿产开发形成新的产能需要较长时间,且形成新产能后矿山企业一般不随经济短期变化对矿产开采量进行调整,矿产产量保持相对稳定,因此,矿产开采量变化相对平缓,不如GDP增速变化明显。矿产品价格对于经济变化很敏感,一般在GDP增速升高时矿产品价格上升,在GDP增速降低时矿产品价格下降。

矿产勘查投入变化与矿产品价格变化趋势基本一致,但是前者变化频率明显低于后者。1975年以来,矿产勘查投入变化大致可划分为5个周期,短的周期为5 a,长的周期为15 a,平均一个周期10 a左右(表1)。最后一个周期始于2016年,矿产勘查投入从14.269亿澳元升至2022年峰值40.601亿澳元,2023年略低于2022年,呈现下行趋势。经济发展中短周期变化决定了矿产品价格周期性变化,矿产品价格周期性变化决定了矿产勘查投入的中短周期变化。

表1 1975年以来澳大利亚矿产勘查投入变化周期主要指标Table 1 Key indicators of mineral exploration expenditure cycles in Australia since 1975

2.3 矿产勘查投入的随机性变化

经济发展除了受周期性变化因素的影响之外,还受金融危机、疾病疫情、战争等突发性事件的影响。例如,2008年美国发生次贷危机,引发全球金融危机,导致澳大利亚2009年GDP增速由2008年的3.6%大幅下降至1.9%;矿产品名义价格指数由102.22大幅下降至68.42;矿产勘查投入则由2008年的26.083亿澳元降至20.232亿澳元,同比下降了22.4%(图2)。2019年底全球爆发新冠肺炎疫情,导致澳大利亚2020年GDP增速由2019年的2.2%转变为-0.3%,矿产勘查投入从2017—2019年连续3年年均增长20%以上的增长趋势中断,2020年仅增长6.1%。由此可见,突发性事件会对矿产勘查市场造成较大的影响,但是这种影响往往是短期的,不会改变矿产勘查投入的周期性走势。

3 我国矿产勘查变化态势与国际国内对比分析

随着我国经济增长由高速阶段转入中高速阶段,矿产勘查活动也经历了由上行性扩张到下行性调整的变化,并呈现出与全球不一样的变化特征。

3.1 我国矿产勘查变化态势分析

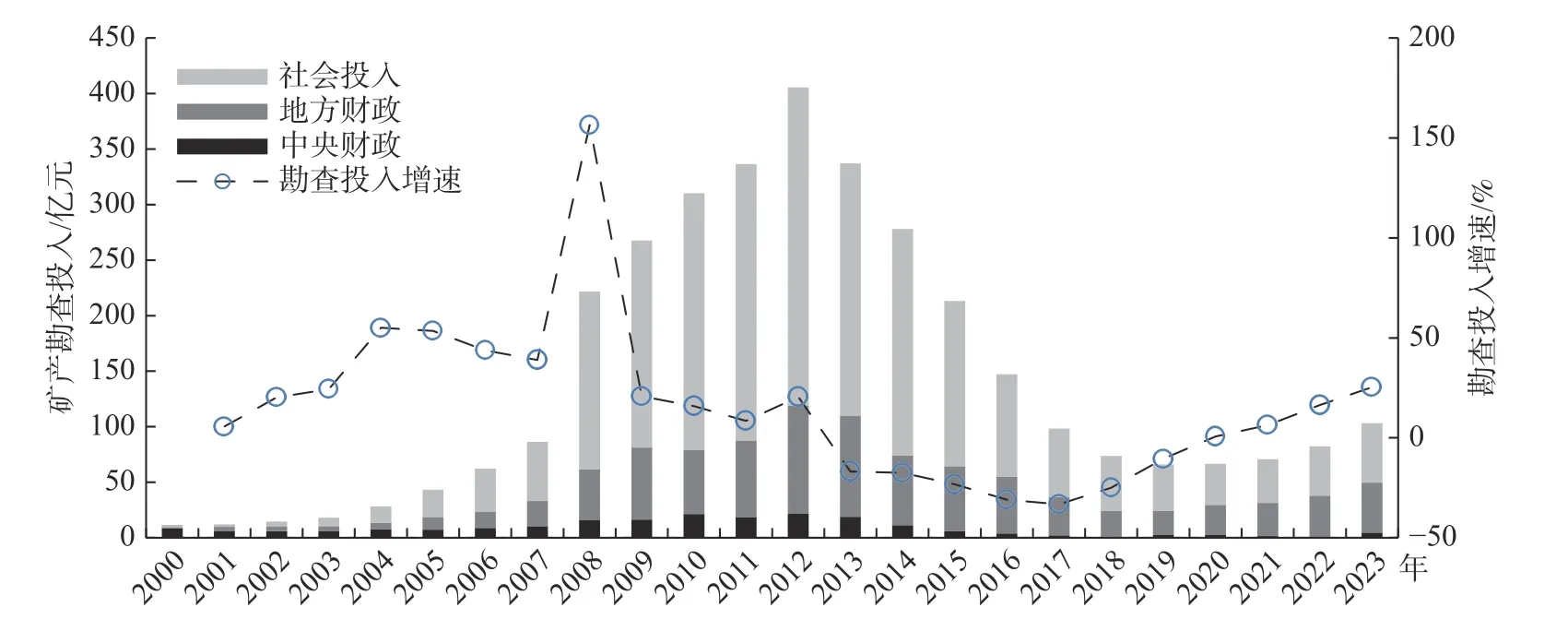

2000—2023 年,我国矿产勘查活动经历了繁荣期、萎缩期和回升期,目前正在开启新一轮增长周期。2000—2012年,矿产勘查活动进入前所未有的持续繁荣期,勘查投入从11.51亿元快速增至405.36亿元,年均增长38.6%。2013—2019年,矿产勘查进入持续萎缩期,勘查投入持续下降,年均下降22.5%,到2019年降至66.01亿元。2020年以来,矿产勘查活动进入回升期,勘查投入增速逐年扩大,增速从2020年的0.7%升至2023年的25.4%,2023年勘查投入增至103.21亿元,为2012年峰值的四分之一(图3)。连续4年勘查投入逐年扩大,表明我国矿产勘查活动已经离开低迷的底部区间,进入新一轮增长周期。

图3 2000—2023年我国矿产勘查投入与增速变化Fig.3 Mineral exploration expenditure and annual growth rates in China from 2000 to 2023

2021年以来,矿产勘查市场内生回升动力不断增强。在矿产勘查活动持续繁荣的2000—2012年,社会投入快速增加,到2012年达到286.33亿元,年均增长54.8%。随着矿产勘查活动进入萎缩期,社会投入逐年下降,到2020年降至36.92亿元,年均下降22.0%。2021—2023年,社会投入逐年回升,到2023年升至53.51亿元,年均增长13.3%。但是从投入增速来看,2021—2023年社会投入增速低于财政投入增速,社会投入占比从2020年的55.5%降至51.8%(图3)。这说明,在国家新一轮找矿突破战略行动的驱动下,财政投入更加积极,矿业企业投入更显保守,鼓励矿业企业投入矿产勘查的政策环境仍需进一步改善。

矿产勘查投入结构持续调整,“三稀”金属和非金属矿产更受重视。“三稀”金属矿产勘查投入从2019年的2.16亿元增至2023年的4.92亿元,勘查投入占比从3.3%增至4.8%(图4)。非金属矿产勘查投入从2019年的12.64亿元增至2023年的30.22亿元,勘查投入占比从19.1%增至29.3%。贵金属和有色金属矿产勘查投入占比总体呈减少态势,2019年勘查投入占比分别为17.8%和29.6%,到2023年勘查投入占比分别为15.2%和24.9%。煤炭和黑色金属矿产勘查投入占比保持稳定,2019—2023年平均勘查投入占比分别为7.4%和19.2%。

图4 2000—2023年不同种类矿产勘查投入变化Fig.4 Exploration expenditure of different mineral types from 2000 to 2023

西部地区仍是我国矿产勘查投入重点区域。2016年,西部地区矿产勘查投入占比69.2%,之后呈缓慢下降趋势,到2019年降至60.7%。随着矿产勘查投入回升,西部地区矿产勘查投入从2019年的53.44亿元回升至2023年的76.05亿元,占比从60.7%增加至64.7%。2008年以来,西部地区矿产勘查投入占比一直保持在60%以上,西升东降的区域格局不断稳固(图5)。从各省(区、市)投入情况看,排在前两位的省份是新疆和内蒙古,2012—2023年这两个自治区矿产勘查投入占比平均为30.2%。

图5 2006—2023年各区域矿产勘查投入变化Fig.5 Variations of mineral exploration expenditure in different regions from 2006 to 2023

3.2 国际国内金属矿产勘查变化态势比较

2000—2023 年,全球金属矿产勘查投入经历了与澳大利亚矿产勘查投入类似的变化过程。2003—2012年勘查投入持续攀升,2013—2016年连续下滑。2017—2023年勘查投入总体呈回升态势,2020年受新冠肺炎疫情影响同比下降9.7%,2023年勘查投入同比微降2.2%(图6)。

图6 2000—2023年全球与典型国家金属矿产勘查投入变化Fig.6 Variations of exploration expenditure of metal minerals in the world and typical countries from 2000 to 2023

2016年之后,我国金属矿产勘查投入变化偏离了全球勘查市场走势。2006—2016年,我国金属矿产勘查投入变化与全球走势基本同步,先是逐年快速增长,后是逐年下降。2017年以来,全球与美国、加拿大、澳大利亚等典型国家金属矿产勘查投入总体呈波动上升态势:2017—2019年出现回升[11],2020年受新冠肺炎疫情影响出现不同程度下降,2021—2022年连续两年快速反弹,2023年出现微降。与此态势不同,我国金属矿产勘查投入则延续了2013年以来的下滑态势:2017—2020年逐年下滑,降速逐年收窄,从2017年的38.9%降至2020年的13.3%;2021—2022年,勘查投入在底部波动;2023年勘查投入大幅增长27.6%。

与此同时,我国对全球金属矿产勘查的贡献总体呈减弱趋势。2016年,我国金属矿产勘查投入占全球总量的20.0%,之后投入占比持续下降,到2022年降至3.9%,2023年微增至5.1%。由此可见,与我国矿产资源的开采规模、消费规模相比,我国勘查投入规模很不匹配,对全球金属矿产勘查投入的贡献太小[12]。与此形成对照的是,美国、加拿大、澳大利亚等典型国家在全球的金属矿产勘查投入占比呈上升态势,美国金属矿产勘查投入占比从2016年的6.8%上升到2023年的12.4%,加拿大从10.0%升至19.6%,澳大利亚从11.1%升至17.7%(图7)。在全球产业链供应链持续调整的背景下,美国、加拿大、澳大利亚等典型国家矿产勘查活动呈现出回归本土的趋势[13]。

图7 2000—2023年中国、美国、加拿大、澳大利亚金属矿产勘查投入占全球比例对比Fig.7 Comparison of the global proportions of exploration expenditure of metal minerals in China, USA, Canada and Australia from 2000 to 2023

4 我国矿产勘查趋势分析

从澳大利亚矿产勘查市场的周期性波动分析可知,预测矿产勘查未来趋势既要看经济发展的长周期变化,也要看经济发展的中短周期变化,还要分析可能出现的随机性事件。

4.1 从经济发展长周期变化看矿产勘查趋势

1981—2023 年,我国经济增长呈现出明显的阶段性特征[14]。1981—1991年,大体上对应澳大利亚的康波复苏阶段,年均GDP增速为9.3%,最高为1984年的15.2%,最低为1990年的3.9%,经济保持稳定增长(图8)。1992—2012年,大体上对应澳大利亚的康波繁荣阶段,年均GDP增速为10.4%,最高为2007年的14.2%,最低为1999年的7.7%,经济实现快速增长,2010年我国经济总量跃居世界第二位。2013—2023年,大体上对应澳大利亚的康波衰退阶段,GDP增速缓慢下降,年均GDP增速降至6.1%。多数经济学家预测,未来一段时间我国经济发展将由中高速增长阶段转入中速增长阶段。例如,徐忠等[15]认为未来5~10 a我国潜在产出增速将缓慢下降至4.8%~5.1%的区间内;刘世锦[16]认为未来10 a我国经济仍可能保持5%~6%或5%左右的增速;章俊等[17]分析认为当前中国经济正处在康波长周期拐点的特殊阶段,全球经济危机和经济衰退的阴影挥之不去,新一轮康波周期无法启动。

图8 1981—2023年我国GDP及GDP增速变化Fig.8 Variations of GDP and GDP growth rates in China from 1981 to 2023

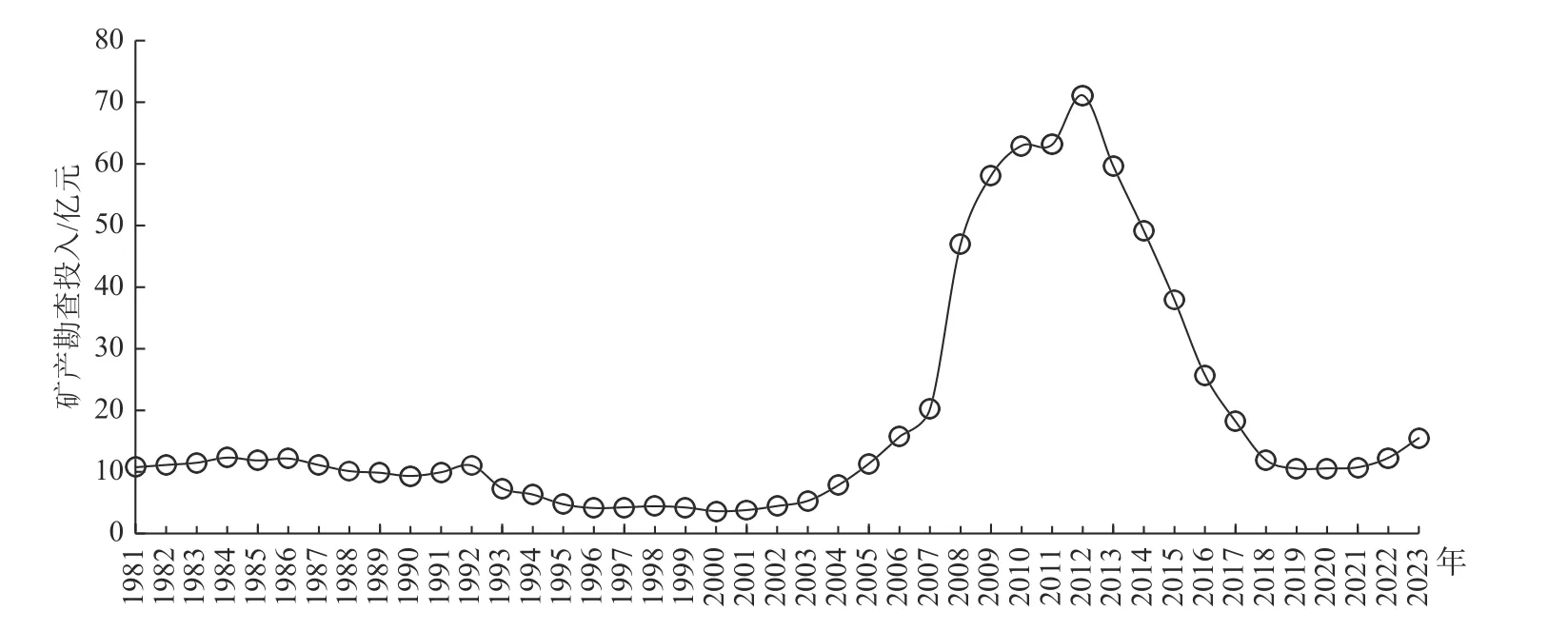

随着我国矿业市场的形成与完善,矿产勘查对经济发展波动的变化趋于密切。1998年我国地质工作实行公益性与商业性地质工作分体运行,2001年底我国正式加入世界贸易组织(WTO)[18]。在2002年之前,我国矿业市场不发育,矿产勘查投入主要依靠财政资金,其投入变化主要受国家政策影响。2002年以来,随着矿业市场逐步形成与完善,矿产勘查投入主要由依靠财政资金转变为以社会资金投入为主体,矿产勘查对经济发展的波动更趋敏感(图9)。根据经济发展长周期变化与矿产勘查投入的关系,随着我国经济增长从中高速阶段转入中速阶段,矿产勘查活动宏观上将处在波动调整的阶段,直至新一轮康波周期开启。

图9 1981—2023年我国矿产勘查投入(1981年不变价格)变化Fig.9 Variations of mineral exploration expenditure(1981 constant price) from 1981 to 2023

4.2 从经济发展中短周期变化看矿产勘查趋势

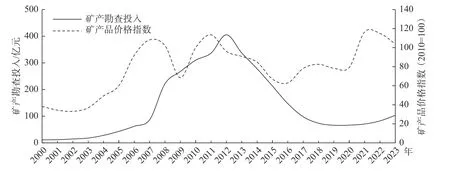

从澳大利亚经济发展对矿产勘查影响来看,随着经济周期性波动,矿产勘查投入存在一个5~15 a的中短周期变化,大体上与矿产品价格变化趋势基本一致。章俊等[17]研究认为,从短周期来看,我国工业企业的库存周期和设备更新周期都已经处于周期底部,根据历史经验,二者在2024年都存在显著的上行动能;但从中周期来看,我国房地产业过去两年大幅下行,根据历史经验和中国人口趋势,房地产市场的拐点可能应该出现在2025年左右(图10)。基于我国经济发展中短周期变化,并结合矿产品价格变化态势,我国矿产勘查投入应在2017—2021年有一个上行过程,在2022年以后应有一个下行过程,如同澳大利亚、加拿大、美国等国的变化走势。但是我国矿产勘查投入实际变化与我国经济发展中短周期变化不匹配,也与澳大利亚、加拿大、美国等国勘查投入变化走势不匹配(图6和图11)。

图10 1998—2023年我国房屋新开工面积变化Fig.10 Variations of floor space started annually from 1998 to 2023

图11 2000—2023年我国矿产勘查投入与矿产品价格指数变化Fig.11 Variations of mineral exploration expenditure and mineral product price index in China from 2000 to 2023

这种不匹配的原因在于近年来我国矿产勘查相关政策发生了重大变化。2016—2017年,原国土资源部先后发布《关于完善地质找矿运行机制实现找矿重大突破的若干意见》《自然保护区内矿业权清理工作方案》,加大国土空间生态环境保护力度,推进探矿权和采矿权退出自然保护地;财政部、原国土资源部印发《矿业权出让收益征收管理暂行办法》,增加了矿山企业生产经营成本,影响矿业权人探矿积极性。这些政策的实施,使得矿业权人投入地质找矿工作更加谨慎,在客观上延长了矿产勘查投入下行调整的时间。2020年,面对全球百年未有之大变局,国家提出构建“双循环”新发展格局,对包括矿产品在内的初级产品供给提出了新要求[19]。在此背景下,矿产勘查的政策环境发生了积极变化,新一轮找矿突破战略行动全面启动。2023年,财政部、自然资源部、国家税务总局印发《矿业权出让收益征收办法》,降低了矿业权人勘查成本;自然资源部先后出台《矿业权出让交易规则的通知》《关于进一步完善矿产资源勘查开采登记管理的通知》《关于深化矿产资源管理改革若干事项的意见》等文件,矿产勘查政策环境明显改善。

综合判断,我国矿产勘查市场正处在长中短周期叠加、政策环境发生明显改善的特殊阶段。经济发展长周期变化和中短周期变化对矿产勘查投入形成较大的下行压力,而政策环境改善对市场形成了较强的上行拉力,未来2~3 a将是政策红利集中释放的时间,本轮矿产勘查增长周期可能将延续2~3 a时间。

5 结 论

1)随着社会经济发展的起伏变化,矿产勘查市场具有明显的周期性波动,包括长周期变化、中短周期变化和随机性变化。经济发展的长周期变化决定了矿产资源供需关系基本面,矿产资源供需关系基本面决定了矿产勘查投入的长周期变化。经济发展中短周期变化决定了矿产品价格周期性变化,矿产品价格周期性变化决定了矿产勘查投入的中短周期变化。

2)2016 年之后,主要受国内政策环境的影响,我国金属矿产勘查投入变化偏离了全球勘查市场走势。在国家新一轮找矿突破战略行动驱动下,我国矿产勘查活动进入新一轮增长周期,并呈现出与全球不同的变化特征。2020年以来,我国矿产勘查投入连续4年实现增长,且增速逐年扩大,2023年同比增长25.4%,矿产勘查市场内生回升动力不断增强。

3)我国矿产勘查市场正处在长中短周期叠加、政策环境发生明显改善的特殊阶段。经济发展长周期变化和中短周期变化对矿产勘查投入形成较大的下行压力,而政策环境改善对市场形成了较强的上行拉力,未来2~3 a将是政策红利集中释放的时间,本轮矿产勘查增长周期可能将延续2~3 a时间。

猜你喜欢

林业勘查设计(2022年2期)2022-03-21

林业勘查设计(2022年2期)2022-03-21

矿产综合利用(2021年5期)2022-01-17

林业勘查设计(2021年6期)2021-11-26

矿产综合利用(2021年6期)2021-02-21

河北地质(2020年1期)2020-09-16

矿产勘查(2020年11期)2020-01-04

自然资源情报(2018年12期)2018-12-28

化工矿产地质(2017年2期)2017-07-31

河北地质(2017年1期)2017-07-18