煤炭企业契约化成本管理承包成本指标的确定与考核:以河南省正龙煤业有限公司城郊煤矿为例

2024-03-08 06:47曾朝辰张瑞玉吴子硕丁文星刘建勇

中国矿业 2024年2期

曾朝辰,张瑞玉,吴子硕,丁文星,刘 凯,刘建勇

(1.河南省正龙煤业有限公司,河南 永城 476600;2.中国矿业大学经济管理学院,江苏 徐州 221116)

1 煤炭企业契约化成本管理的基本内涵

契约化管理是指通过规范契约,履行契约,严格按契约办事,把过去上指下派、行政命令式的管理变成通过法律协议手段的管理,是一种具有刚性约束力和较强激励作用的管理模式[1-2]。

契约化成本管理是通过划分契约化成本责任主体,以“契约化”的手段编制承包成本指标,以“事前建立标准、事中控制流程、事后对标考核”的原则实施契约化成本管控措施,以“契约化工资兑现”的机制对契约化成本责任主体实施奖惩,实现对企业成本进行核算、控制与监督的成本管理制度。契约化成本管理沿用了契约化管理的主要思想,是契约化管理在企业成本管理方向上的具体实践与应用。

明确契约化双方的责、权、利是契约化成本管理能否有效实施的关键,而通过确定与分解承包成本指标,可以划分责任主体,明确成本的归属,实现契约层层签订、指标层层分解、责任层层压实,将责、权、利三者有机结合,确保契约化成本管理的扎实推进。与此同时,在明确各契约化主体承包成本指标的基础上,为保证各项指标不折不扣的完成,真正激发成本管理的内在活力,需要以考核为抓手,激励各契约化主体主动践行降本增效,使各项制度、政策落实到位,形成严密、有效的成本管理闭合运行体系[3-5]。

2 煤炭企业契约化成本管理承包成本指标的确定与分解

2.1 城郊煤矿介绍

河南省正龙煤业有限公司城郊煤矿(以下简称“城郊煤矿”)位于河南省永城市,矿井自1999年开工建设,设计生产能力240万t/a,2003年竣工投产,创造“当年投产、当年达产、当年盈利”的国内煤矿建设奇迹,2009年核定生产能力500万t/a。矿井井田面积103 km2,地质储量7.5亿t,可采储量4.02亿t。主要煤种为低灰、特低硫、特低磷、高发热量的易选优质无烟煤,产品辐射华东、华中、华南三区十几个省市,并远销巴西、日本、韩国等国家。

城郊煤矿按照现代企业管理制度要求,提出“工作制度化、制度流程化、管理精细化”的管理理念,2017年引入“契约化”手段,约定各级责任主体的承包成本指标和奖罚措施,使矿井专业系统与职能科室人员从费用源头熟悉业务项目,明确成本管控责任,形成了一套一专多能、职责明确、任务清晰、流程规范的契约化成本管理模式。

2.2 城郊煤矿契约化成本管理承包成本指标的确定

城郊煤矿成立了由矿长、矿党委书记为组长,矿党委班子其他成员为副组长,副总工程师、各科室科长、区队队长为成员的契约化成本管理领导小组。其中,为了强化领导小组与基层的联系,在企管科设立契约化成本管理办公室。

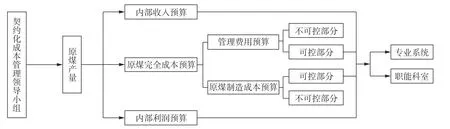

契约化成本管理领导小组代表城郊煤矿与上级单位签署《城郊煤矿年度契约化管理目标责任书》,并作为第一责任人负责制定各项契约化经营目标,制定流程如图1所示。

图1 城郊煤矿契约化成本管理目标编制流程图Fig.1 Flow chart of the preparation of contractual cost management objectives in Chengjiao Coal Mine

第一步,契约化成本管理领导小组根据《城郊煤矿年度契约化管理目标责任书》,确定原煤产量。

第二步,以原煤产量为依据,通过内部市场化定额折算出内部收入预算、原煤完全成本预算以及内部利润预算,并编制城郊煤矿契约化成本管理生产经营指标,见表1。

表1 城郊煤矿契约化成本管理生产经营指标Table 1 Production and operation indicators of contractual cost management in Chengjiao Coal Mine

第三步,通过内部市场化定额结算,对原煤完全成本预算进一步细分为原煤制造成本预算、管理费用预算。

第四步,在原煤制造成本预算和管理费用预算中,进一步划分出原煤制造成本预算可控部分、管理费用预算可控部分,并确定责任单位。

第五步,由契约化成本管理领导小组牵头,在充分听取组内成员的意见后,审批通过年度契约化成本管理目标并下发至专业系统和职能科室。

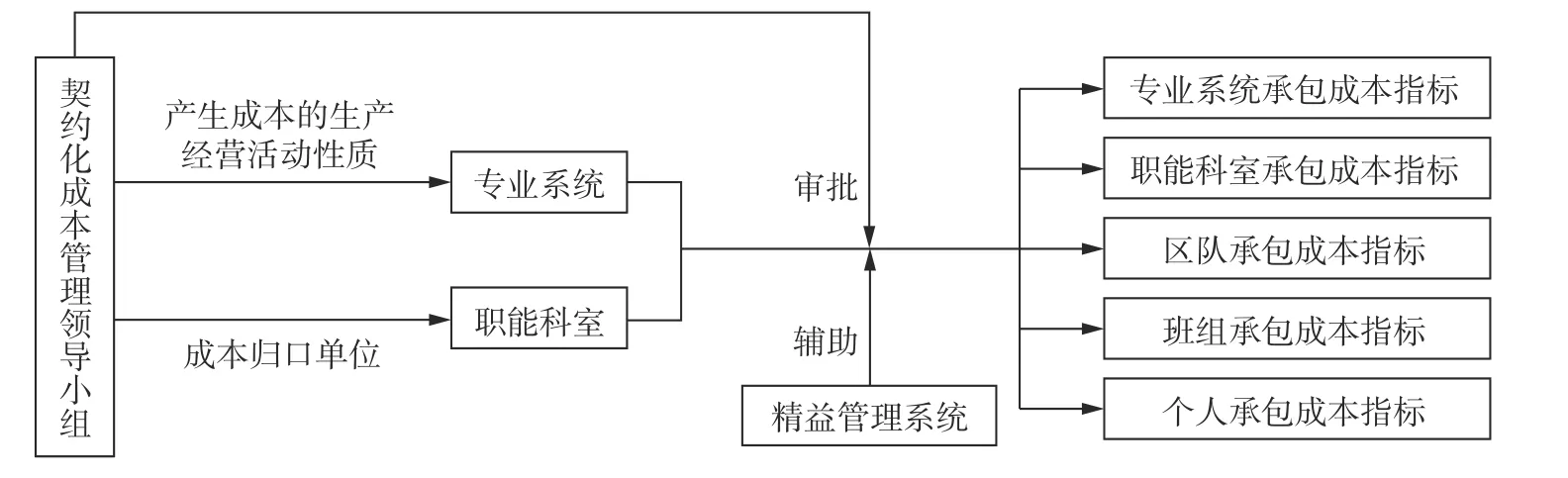

2.3 城郊煤矿契约化成本管理承包成本指标的分解

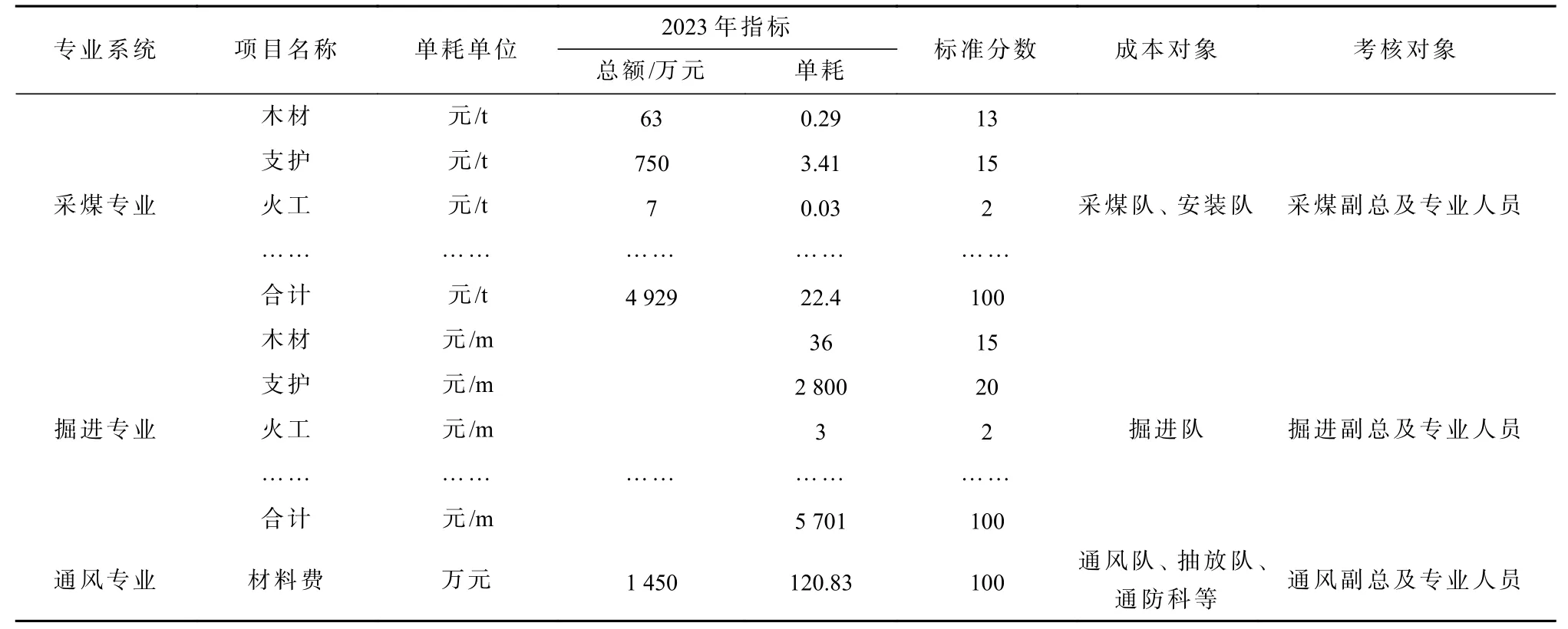

城郊煤矿契约化成本管理领导小组以矿井为一级责任主体。在拆解契约化成本管理整体目标时,横向按照成本归口单位划分出职能科室二级责任主体,纵向则按照产生成本的生产经营活动的性质,划分出专业系统二级责任主体,最后再由二级责任主体将契约化成本管理整体目标细化分解成五级契约化承包成本指标(分解流程如图2所示),分别为专业系统契约化承包成本指标、职能科室契约化承包成本指标、区队契约化承包成本指标、班组契约化承包成本指标、个人契约化承包成本指标。以专业系统契约化承包成本指标为例,城郊煤矿分解后的专业系统契约化承包成本指标见表2。

表2 城郊煤矿契约化成本管理各专业系统承包指标Table 2 Contracting indicators for each professional system in Chengjiao Coal Mine

图2 城郊煤矿契约化成本管理目标分解流程图Fig.2 Flow chart of decomposition of contractual cost management objectives in Chengjiao Coal Mine

通过划分责任主体,明确成本的归属;通过细化分解指标,更明晰了契约化双方的权、责、利,而这种契约化的关系使全员参与降本增效的主动性得到提升,实现由被动进行成本管理向主动进行成本管理的转变。

3 煤炭企业契约化成本管理承包成本指标的考核

在月度、季度或年度结束时,由契约化成本管理领导小组牵头,进行成本对标考核,落实契约化工资兑现。

3.1 进行成本对标考核

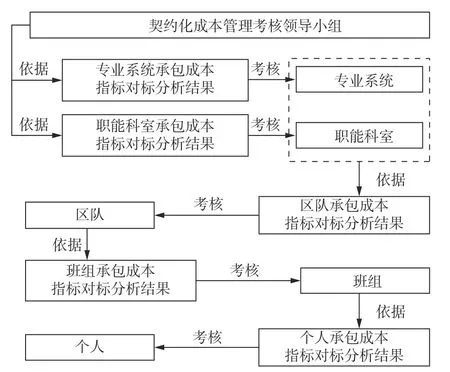

契约化成本对标考核的流程与契约化成本指标分解顺序不同,是自下而上的对标考核流程,主要有四步,如图3所示。

图3 契约化成本管理对标考核流程图Fig.3 Benchmarking assessment flow chart of contractual cost management

第一步,由班组依据个人承包成本指标对标分析结果考核个人,并将结果填报至精益管理系统。第二步,由区队依据班组承包成本指标对标分析结果考核班组,并将结果填报至精益管理系统。第三步,专业系统和职能科室协同推进,按照区队承包成本指标对标分析结果考核区队,并将结果填报至精益管理系统。第四步,由契约化成本管理领导小组,依据专业系统承包成本指标对标分析结果和职能科室承包成本指标对标分析结果分别对专业系统和职能科室进行考核,并将结果填报至精益管理系统。

3.2 落实契约化工资兑现

契约化工资兑现是有效激励各责任主体主动践行降本增效的关键,也是契约化成本管理的最终环节。契约化成本管理领导小组依据契约化成本考核结果,对各专业系统、职能科室奖罚浮动系数按照每节约或超支1%对应浮动2%,奖罚±20%封顶计算契约化工资(也就是激励部分)。考核完成后,由劳资科负责具体薪酬的发放。即根据成本管理实际完成指标与计划完成指标之间的差异额计算节超比例,每节余1%则契约化工资对应上浮2%,每超支1%则契约化工资对应下浮2%。

契约化工资兑现不仅依据契约化考核结果,财务数据的反馈也是不可或缺的,因为开展生产经营活动所耗费的成本会在财务科进行财务口径的测算分析。因此,契约化考核结果和财务口径测算结果共同构成契约化工资兑现的基础并反馈至契约化成本管理领导小组,打造契约化成本管理的闭环。

4 煤炭企业推行契约化成本管理的保障措施

4.1 完善契约化成本管理组织与制度建设

为了推进契约化成本管理工作,煤炭企业应成立契约化管理工作领导小组,构建起“件件契约、层层落实”的契约化管理组织体系[6-7]。根据管理权限和职责,契约化成本管理领导小组应负责制定契约化成本管理方案,选拔和任命契约化成本管理单位负责人,确定各基层单位的契约化成本管理经营目标与承包指标,监督并考核各责任主体的契约化成本管理实施情况,解决契约化成本管理中的重大问题[8-9]。

为了规范契约化成本管理工作流程,推进契约化成本管理的制度化、规范化、程序化,确保契约化成本管理工作的实施有章可循,煤炭企业应完善契约化成本管理制度体系[10]。煤炭企业应制定相关制度,从总体目标、工作原则、工作内容、指标制定、考核评价、保障措施等方面制定推行契约化成本管理的一般程序,为各基层单位如何正确理解并实施契约化成本管理提供相应指导,保证契约化成本管理在合理的制度基础上,形成一个严密、高效的闭环运行系统,构建立体化、专业化、常态化的制度保障体系。

4.2 确定合理的契约化成本管理承包成本指标

契约化成本管理承包成本指标是契约化合同中需要明确的企业成本管控与考核目标,是契约化合同的重要内容,也是契约化成本管理中的核心环节[11]。首先,在指标设置上,尽量做到简洁明了,指标以能够直接反映各单位在成本管理上的效果为最佳,例如生产单位的承包成本指标以材料费等指标为主,而经营单位则以非生产性支出等指标为主[12];其次,指标的确定应兼顾短期目标、中期目标、长期目标,正确处理短期目标和企业可持续发展之间的关系,避免出现短期行为影响企业的长期健康发展;最后,要结合单位的实际情况,科学合理地测算指标,并针对不同的经营单位、不同的特点设置不同指标[13]。以各责任单位的实际情况为依据,由生产、供应、劳资、机电、财务等部门,按照有关规定健全完善指标制定体系,确定合理的契约化成本管理承包成本指标,与契约化领导小组进行协商,形成一致意见,实施不同主体不同指标的政策,并根据实际情况后续进行适度的动态增减调整[14]。

4.3 建立科学合理的考核机制

“契约化考核”是推行契约化成本管理的重要一环,建立科学合理的考核机制有助于实现契约化成本管理目标,打造契约化成本管理的闭环。首先,考核指标体系设计要合理,考核指标的选择应当符合企业实际、具有管理导向意义[15],企业应当实行差异化考核,例如,对不同专业系统、经营科室进行分类考核,对同一专业系统下履行不同职责的个人进行“一人一表”的考核,防止“一刀切”现象的发生,充分调动各契约化责任主体的积极性、主动性和创造性,不同部门、专业系统等的相同或类似考核指标中,其权重可以有所不同,考核时应注重考核指标背后的逻辑,对其他干扰因素进行控制[16];其次,考核兑现要保持刚性,在考核评价结束之后,要严格按照契约化合同兑现,保证奖罚分明。煤炭企业应该将集团的总体预期目标作为契约,构建各契约化成本管理主体经营成果与激励约束机制相结合的考核兑现制度,实施考核结果与奖惩相挂钩、结果考核与过程评价相统一、定期考核与不定期考核相结合的考核制度,把契约化成本管理目标融入选聘企业经营者的相关标准中,将企业成本管理目标转换为契约的硬约束与硬激励[17]。

4.4 建立完善的授权管理机制

契约化成本管理的关键在于授权,建立健全完善的授权管理机制是有效实施契约化成本管理的前提,如何进行充分有效的授权是契约化成本管理的难点[18]。首先,上级单位要深入了解下级单位的详细情况,积极主动地听取基层单位的诉求,科学合理地拓展基层单位的自主经营权,确保放权恰到好处,尽可能避免“越位”情况的发生;其次,上级单位也要抑制“放任自流”的粗略式管理倾向,避免基层单位“独树一帜、独断独行”,上级单位应按照集团化管控的要求,加强监督职能,尽量避免管理上“失位”。在契约化成本管理的总体目标下,上级单位应明确自身的定位,只有做到“应管则管,应放则放,管放结合”,才能充分调动基层单位加强成本管理的积极性,从而达到企业总体经营目标[19];最后,由于契约化成本管理的核心是坚持“责任、权利、义务”三者相统一的原则,因此,在充分授权的同时,企业也应该构建以契约目标为核心的权责利体系,对契约双方的责任、权利与义务进行清楚的界定,在对下级单位进行充分授权的同时,要明晰其应该承担的责任,保证其权责对应且匹配,做到权力到岗、责任到位、权责匹配、失责必究[20]。

5 结 语

契约化成本管理的构建,旨在改变煤炭企业以往粗放型的经营管控模式,堵塞各类“跑冒滴漏”。确定契约化成本管理承包成本指标并进行考核是实施契约化成本管理的核心环节,城郊煤矿通过对产、供、销等生产运行环节成本进行全面梳理,制定了科学合理的成本费用指标体系,明确了各项成本费用具体的量化标准。同时,城郊煤矿强化了目标成本管理,通过成本对标考核与落实契约化工资兑现,实现全员、全过程、全方位挖潜降本。契约化成本管理的实施提升了城郊煤矿的成本管控能力,也为其他煤炭企业提供了成本管控的参考经验。

猜你喜欢

中国经贸(2024年4期)2024-03-06

人大建设(2020年4期)2020-09-21

新民周刊(2020年5期)2020-02-20

环球市场(2020年18期)2020-01-19

中国煤炭工业(2018年10期)2018-03-25

现代经济信息(2018年16期)2018-01-31

工业设计(2016年4期)2016-05-04

现代企业(2015年8期)2015-02-28

现代企业(2015年6期)2015-02-28

中国火炬(2014年12期)2014-07-25