中国与主要进口来源国猪肉价格空间传导效应分析

2024-03-18 02:51张馥周琳

价格月刊 2024年3期

张 馥 周 琳

(农业农村部食物与营养发展研究所,北京 100081)

一、引言

“猪粮安天下”,猪肉消费量常年占中国肉类消费总量的一半以上,是中国城乡居民最主要的蛋白质来源。中国人口基数庞大,居民消费水平不断升级,肉类消费需求仍然存在一定增长空间,预计到2035 年,中国人均肉类表观消费量将达到70 公斤,猪肉消费需求量将增至9800 万吨。从现有供给水平看,近十年中国猪肉自给率均超过90%,但国内猪肉市场仍然存在结构性调整需求。在现有水平下,立足国内生猪生产,以进口猪肉市场为补充,发展两个市场、两种资源,能够有效提高供给体系对需求的适配度,更好地满足居民对猪肉产品的多样化需求。

在国内猪肉市场供应不足、猪肉价格飙升时,适当进口猪肉能够在一定程度上缓解国内猪肉价格的上涨速度,但在国内猪肉供需平衡时,大量进口猪肉就会对国产猪肉价格造成不利影响,如何稳定猪肉进口来源,有效防范国外猪肉市场对国内猪肉市场的冲击,仍是亟待解决的关键性问题。一方面,当国内猪肉市场处于价格低位时,过量进口猪肉会进一步加速国内猪肉价格的下跌,对国内养殖主体的积极性造成打击,并最终加剧国产猪肉价格波动。另一方面,中国猪肉进口来源较为单一,且猪肉进口贸易的不稳定性较强。近些年来,在非洲猪瘟(以下简称“非瘟”)、新冠疫情的全球蔓延及国际经济格局走向不确定的背景下,国内生猪产业遭遇巨大冲击,猪肉价格波动现象较为严重。[1,2]在中国猪肉进口贸易形势的不断演进和猪肉进口格局重塑的背景下,准确把握全球和中国猪肉贸易发展的趋势与特征,科学分析中国猪肉进口来源结构、建立高效稳定的猪肉进口供应体系,无疑是非常值得研究和讨论的重大课题。

“一价定律”在国内外畜禽产品市场中得到广泛验证[3-5],但基于中国与主要进口来源国之间的猪肉价格空间传导分析仍然较少。分析国内外猪肉价格的传导性,将有利于验证中国猪肉市场与世界猪肉市场的关联程度,判断中国进口猪肉来源的稳定性,从而有针对性地调整进口策略。基于此,选取2015 年1 月至2022 年6 月中国及欧美地区的猪肉月度价格数据,通过构建VAR 模型,验证中国猪肉价格与国际猪肉价格之间的格兰杰因果关系和脉冲响应效果,以期为进一步判断中国猪肉产品的国际市场势力,优化中国猪肉进口的策略选择,降低中国猪肉国际市场风险提出对策建议。

二、猪肉价格传导效应的理论分析框架与中国猪肉进口现状

(一)猪肉进口的空间传导效应分析

当两国存在猪肉产品贸易时,若两国猪肉市场完全整合,则一国猪肉价格变动必然会引起另一国猪肉价格的同方向变动,且两国之间的猪肉价差恒等于运输成本。然而,完全市场整合仅在理论上存在[6],从现实情况看,受贸易摩擦、非瘟、新冠疫情等外界因素影响,中国与主要猪肉进口来源国之间的市场整合关系往往较弱,且贸易国之间的猪肉市场通常处于非完全整合的状态。不同国家猪肉市场的整合通常是“异地套利”的结果。[7-9]当市场处于完全开放状态时,若两国猪肉产品价差高于交易成本,那么就会存在产品从猪肉价格较低的市场向猪肉价格更高的市场转卖,直至空间套利收益趋近于零。

理论和实践经验表明,市场势力、市场关联度、信息传递、市场政策和突发事件等因素都会对这种空间上的套利行为产生影响,并最终影响市场之间的空间价格传导。[10,11]由于上述影响因素的存在,中国与主要进口来源国猪肉间的价格传导可能存在一定的差异和非对称性。从市场势力的角度看,当中国猪肉市场势力较强时,中国猪肉价格变动会带动主要进口来源国猪肉价格的变动,具体表现为中国猪肉价格上涨所导致的主要猪肉进口来源国猪肉价格的同步上涨;当中国猪肉市场势力较弱时,中国猪肉价格对主要进口来源国猪肉价格的传导较为有限,甚至会受到国外猪肉市场的冲击,具体表现为国内外价差持续扩大,中国猪肉进口数量不断增加,迫使国产猪肉价格下降,并对生猪养殖主体的养殖收益产生负面影响。从市场关联度和信息传递看,中国与相关国家的贸易程度越深,两国之间的价格传导作用就越强,贸易程度越浅,价格传导的作用效果越不明显。而市场政策和突发事件则会显著影响国内猪肉市场与国外猪肉市场间的价格传导效果,如2018 年中美贸易摩擦中,为采取反制措施,中国对美国的猪肉等产品加征25%的关税,此举不仅导致中国从美国进口猪肉数量的减少,同时也在一定程度上弱化了中国与美国猪肉市场的整合度。

(二)中国猪肉主要进口来源国

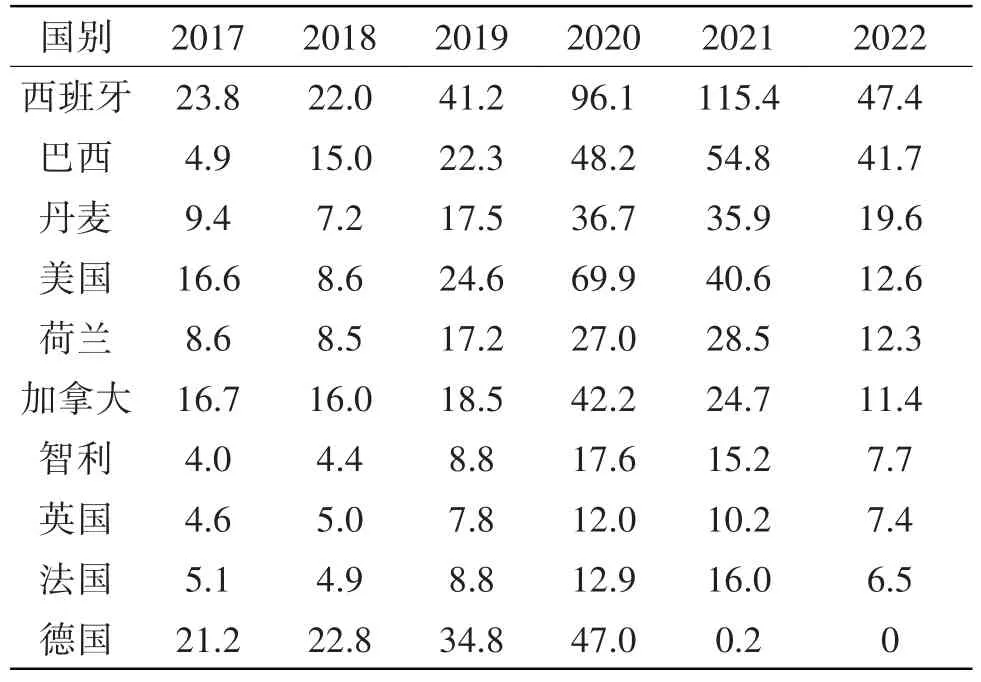

近些年来,中国的猪肉进口贸易发展迅速,在全球猪肉贸易中的地位不断提高。目前中国已经成为全球最大的猪肉进口国,进口主要来源于德国、西班牙、巴西、丹麦、美国等国,进口来源地表现为北美、欧洲、南美“三足鼎立”的格局,这些国家的猪肉进口份额常年维持在中国猪肉进口总量的90%左右。[12]其中,西班牙是中国第一大猪肉进口来源国,近些年的猪肉进口数量始终在中国猪肉进口总量的20%以上,特别是在2021年国内市场供给不足时,中国从西班牙进口猪肉量高达115.4 万吨,占中国猪肉进口总量的31%。同时,在非瘟暴发以前,德国也是中国主要的猪肉进口来源国之一,2017—2019 年,中国从德国进口的猪肉量分别达到中国猪肉进口总量的17.42%、19.11%和16.51%,但当2020年9月10日非瘟在德国蔓延后,中国宣布禁止直接或间接从德国等地进口猪肉,并撤销已经签发的《进境动植物检疫许可证》,2020 年中国从德国进口猪肉量迅速下降至10.71%,2021 年后,这一数值进一步下降至0。此外,近些年来,巴西在中国猪肉进口市场中的地位逐步上升,2022 年,中国从巴西进口猪肉41.7 万吨,约占当年中国猪肉进口总量的1/4,相比于2017 年,中国自巴西进口猪肉量增加了36.8万吨,进口量的年均增速达53.46%。

表1 主要进口来源国猪肉数量 (单位:万吨)

(三)中国与主要猪肉进口来源国的猪肉价格变化趋势

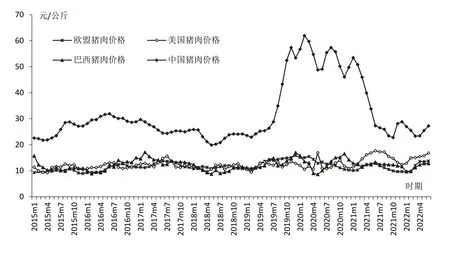

由于欧盟、南美和北美地区是中国猪肉进口的主要来源地,故选取2015 年1 月至2022 年6 月欧盟、美国、巴西和中国的猪肉价格数据,构建以中国为核心的猪肉进口国价格传导系统。为方便对照,将所有地区的猪肉价格按照当月汇率转换成人民币,并以2015 年1 月为基期,对数据进行平减处理。其中,中国、欧盟和美国的猪肉价格数据分别来自中国农业农村部、欧盟农业部和美国农业部,巴西猪肉价格数据来自巴西CEPEA价格数据库。汇率数据源自国家外汇管理局,CPI数据则源自中国统计局。

从国内外猪肉价差及价格波动看,欧盟、美国和巴西的猪肉价格较为接近,且价格波动幅度较小,在考察期内的平均价格分别为11.70元/公斤,12.45元/公斤和12.13 元/公斤;中国猪肉价格要显著高于进口来源地区的猪肉价格,且受非瘟影响,2018年8月至2021年6月,中国猪肉价格波动较为明显:在2015年1 月至2018 年7 月未发生非瘟时,中国猪肉平均价格为26.26元/公斤,在非瘟后,中国猪肉价格迅速上涨,最高价格达到61.95元/公斤。

从国内外市场整合程度看,在中国非瘟暴发前及平息后,中国猪肉价格与国外猪肉价格的波动趋势较为一致,国内外价差始终保持在14 元/公斤左右。非瘟发生时,中国猪肉价格迅速上涨,而国外猪肉价格并无明显上涨趋势,国内外猪肉价格差呈先扩大后逐渐缩小的趋势,说明目前中国猪肉价格对国外猪肉价格的作用效果有限,在非瘟等“黑天鹅”事件发生时,进口猪肉能够部分弥补国内猪肉市场的需求缺口,成为国内猪肉市场的有力补充。

图1 2015年1月—2022年6月中国与主要进口来源国猪肉价格

三、研究方法与模型构建

VAR模型是基于一组n维时间序列所建立的非结构性的方程组模型,并通过对模型中内生变量的滞后性进行回归,从而预测和分析随机扰动项对系统的动态冲击效果和冲击持续时间。[13,14]考察2015年1月至2022年6月中国及欧盟、美国、巴西猪肉价格间的相互作用机制,构建以下VAR 模型,对其进行估计,具体形式如下:

其中,Pt包括欧盟、美国、巴西和中国猪肉价格4 个变量,为提升数据的平稳性,所有数据在回归过程中均作对数处理;Γ1…Γq为n×q维待估系数矩阵;εt为向量白噪声过程。

作为非理论性模型,VAR 模型的系数往往很难用于实际解释。需要进一步构建脉冲响应函数来分析随机扰动项在一个标准差新息的冲击下对内生变量产生的作用效果,从而刻画内生变量在冲击变量作用下的动态反映。一般形式如下:

进一步,对上式进行沃尔德分解和定量转换,构建移动平均方程,并通过正交化消除模型的同期相关性,引入如下矩阵转换式:

令Di=AiC,Ut-i=C-1εt-i,得到简化式(4),

由式(4)可知,模型中的任一内生变量都可以由当期冲击和滞后期的随机冲击项来表示,即可以构建任一内生变量的脉冲响应函数,并借助Stata15软件在已建立的VAR 模型上计算各国猪肉价格之间的冲击效应及任一冲击的持续时期。

四、中国与主要猪肉进口来源国猪肉价格传导效应实证分析

(一)平稳性检验

在时间序列的回归中,如果出现了单位根,会导致t检验失效,进而影响最终的回归结果准确性。运用ADF 方法对欧盟、美国、巴西和中国猪肉价格4组数据进行单位根检验,以此考察4 组数据的平稳性,为消除伪回归现象,在进行检验之前,对上述4组数据均作对数处理。

表2的检验结果表明,4组数据的ADF统计值均大于1%显著性水平下的临界值,接受原假设,即原序列数值在1%的显著性水平上为非平稳序列。在对上述4组数据分别进行一阶差分后,再次进行平稳性检验,所得p值均为0,即所有变量的1阶差分序列在1%的显著性水平上平稳,能够通过ADF检验。

表2 平稳性检验结果

表3 VAR模型滞后阶数检验结果

(二)滞后阶数选择与模型稳定性判断

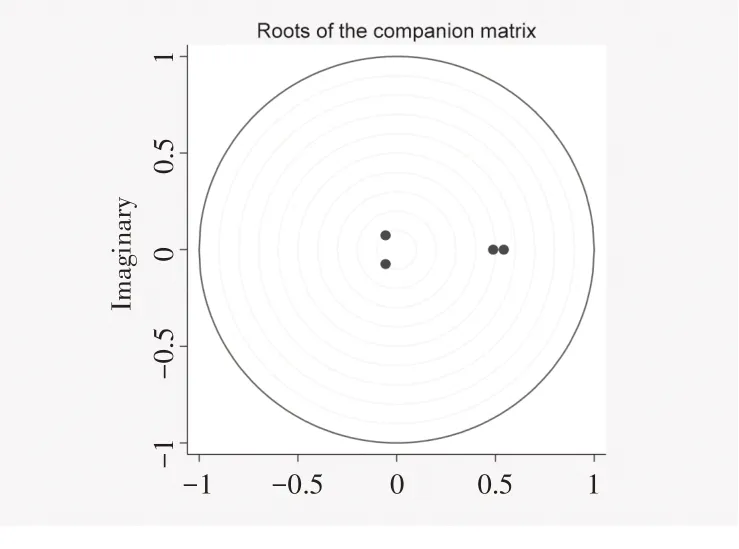

滞后阶数的选择通常包括以下三种方法,一是使用信息准则,根据残差来估计协方差矩阵;二是采用序贯检验,检验最后一阶系数的显著性,三是基于自相关的检验,检验VAR 模型的残差项是否为白噪声。综合考虑LL 检验、LR 检验、FPE 检验、AIC信息准则、HQIC 信息准则和SBIC 信息准则等检验结果,最终确定该模型为1 期滞后。进一步,建立VAR模型并绘制AR特征多项式逆根图(见图2),结果表明VAR模型是稳健的。

图2 VAR模型AR特征多项式逆根图

(三)格兰杰因果关系检验

格兰杰因果检验常用于检验一个变量对另一个变量的预测能力,是验证变量间因果关系的必要条件。为进一步检验欧盟、美国、巴西和中国猪肉价格间的传导关系,利用Stata15软件,对其进行格兰杰因果检验,表4显示了格兰杰因果检验的测算结果。

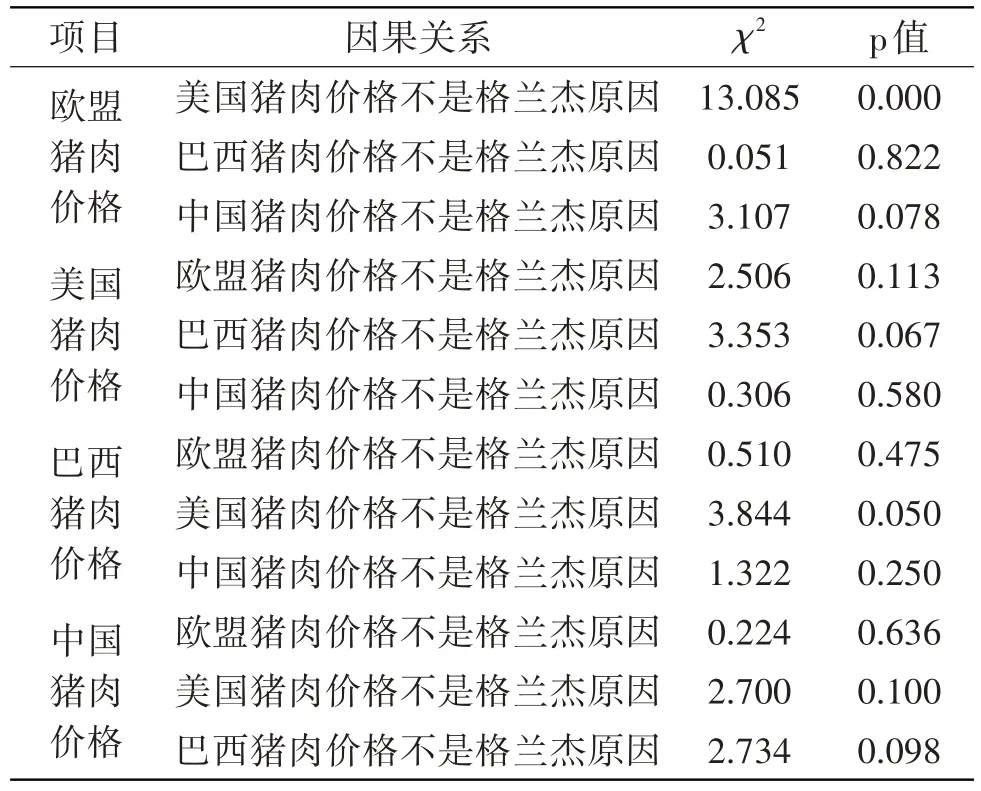

表4 格兰杰因果检验结果

中国猪肉市场与主要进口来源国的猪肉市场存在一定的价格传导关系,主要体现在以下两个方面:一是从中国猪肉价格对进口来源国猪肉价格的影响看,在10%的显著性水平上,中国猪肉价格是欧盟猪肉价格的格兰杰原因。在欧盟成员国中,西班牙、丹麦、荷兰、智利、英国、法国、德国等常年向中国大量出口猪肉,与中国猪肉市场联系较为密切,当中国猪肉价格产生波动时,一定程度上会引起这些国家猪肉价格的波动。二是从国际市场对中国猪肉价格的影响看,在10%的显著性水平上,巴西猪肉价格是中国猪肉价格的格兰杰原因。说明巴西猪肉价格在一定程度上会对中国猪肉价格产生影响,但具体的作用程度还有待进一步验证。

中国主要进口来源国之间的猪肉价格存在较强的传导关系,主要体现在以下两个方面:一是在1%的显著性水平上,美国猪肉价格是欧盟猪肉价格的格兰杰原因,即通过美国猪肉价格可以很好地预测欧盟猪肉价格的发展趋势;二是在10%的显著性水平上,巴西猪肉价格是美国猪肉价格的格兰杰原因,在5%的显著性水平上,美国猪肉价格是巴西猪肉价格的格兰杰原因。说明南美、北美及欧洲猪肉市场连接较为紧密,中国在从这些国家进口猪肉时,应该警惕其联合形成市场势力。

(四)脉冲响应分析

通过构建脉冲响应函数,能够预测在一定期数内来自模型中某外生变量的冲击所引起的内生变量变化轨迹,模拟在现有条件不变的情况下,变量之间的动态传导路径。使用Cholesky分解构造脉冲响应函数,进一步分析中国与中国猪肉主要进口来源国之间的价格传导关系。

中国、巴西、欧盟和美国的猪肉价格均会对其本身产生正向的冲击,其中,欧盟猪肉价格波动所带来的冲击效果会持续4 期左右,巴西猪肉价格波动所带来的冲击效果会持续2 期左右,美国猪肉价格波动所带来的冲击效果持续时间不足2 期,而中国猪肉价格波动的冲击效果会持续6期。与欧美等国相比,中国猪肉价格波动持续周期较长,说明中国生猪养殖群体的养殖风险较高,生猪产业的稳定性不如欧美等国。

同时,研究发现,中国猪肉价格会对巴西和欧盟猪肉价格产生正向的新息冲击,冲击效果均维持在4 期左右,而对美国猪肉价格的冲击效果并不显著;巴西猪肉价格也会对中国猪肉价格产生正向冲击,且冲击持续时间为4 期左右,但作用程度较小,美国和欧盟的猪肉价格波动则不会对中国猪肉价格产生显著影响。当前,国外猪肉市场对中国猪肉市场的影响效果较为有限,适度进口猪肉将有助于利用国际和国内两个市场来维持猪肉供给的稳定性,抑制国内猪肉价格的快速上涨。然而,在国内猪肉供需平衡时,要避免由于过量进口猪肉所造成的对国内猪肉市场的冲击。

(五)方差分解

方差分解能够将VAR 模型中所有内生变量的冲击结果按照成因分解成各变量的正交化新息,从而量化两组变量间的冲击作用效果。在脉冲响应函数分析结果的基础上,采用方差分解,进一步分析中国猪肉价格对巴西和欧盟猪肉价格冲击、巴西猪肉价格对中国猪肉价格冲击的贡献程度与变化趋势。

表5 显示了VAR 模型的方差分解结果。从巴西猪肉价格对中国猪肉价格冲击的方差分解贡献度看,在滞后1 期时(即冲击发生后的第1 个月),巴西猪肉价格对中国猪肉价格的贡献度仅为0.04%,而在滞后2 期,巴西猪肉价格对中国猪肉价格的贡献度迅速上升至1.73%。在滞后8 期时,巴西猪肉价格对中国猪肉价格的贡献度已经上升至3.13%。

表5 VAR模型方差分解结果

从中国猪肉价格对欧盟和巴西猪肉价格冲击后的方差分解贡献度看,在滞后1期时,中国猪肉价格对欧盟和巴西猪肉价格的贡献率均为0,而在滞后2 期时,中国猪肉价格对上述两国猪肉价格的贡献度分别上升至0.87%和1.63%,在滞后8 期时,中国猪肉价格对上述两国猪肉价格的贡献度进一步上升至1.88%和4.85%。由此可见,相比于欧盟地区而言,中国与巴西市场之间的关联性更强,巴西猪肉价格变化对中国猪肉价格的传导速度较快且不容忽视,但中国猪肉价格变化对巴西猪肉价格的最终冲击效果更强。

五、研究结论与对策启示

(一)研究结论

为验证中国与主要猪肉进口来源国之间的猪肉价格传导关系,判断中国猪肉进口来源的稳定性,基于2015 年1 月至2022 年6 月中国、欧盟、美国和巴西的猪肉价格月度数据,通过构建VAR 模型、利用格兰杰因果检验、脉冲响应及方差分解,探讨中国与主要猪肉进口来源国猪肉价格间相互冲击的时变特征与内在机理,研究结论如下:

1.中国猪肉价格显著高于主要进口来源国的猪肉价格,进口猪肉产品存在“异地套利”的空间,在非瘟期间,中国进口猪肉数量大幅增长,但中国猪肉价格的暴涨暴跌并未对欧美等主要进口来源国的猪肉价格产生显著影响。

2.中国与主要进口来源国的猪肉价格均会对自身产生正向冲击。从冲击持续时期看,欧盟、巴西、美国和中国猪肉价格波动所带来的冲击效果分别为4 期、2 期、不足2 期和6 期,中国猪肉价格对自身冲击持续时期要明显高于欧美等国。

3.中国猪肉价格对主要进口来源国的猪肉价格具有一定的传导性,但传导作用有限。从格兰杰因果检验的结果看,在10%的显著性水平上,中国猪肉价格是欧盟猪肉价格的格兰杰原因;从脉冲响应函数和方差分解的结果看,中国猪肉价格上涨会引起巴西和欧盟猪肉价格的同步上涨,且在滞后8期时,中国猪肉价格对欧盟和巴西猪肉价格冲击的方差分解贡献率分别为1.88%和4.85%,但受中美贸易摩擦和非瘟的共同作用,在考察期内,中国猪肉价格变化并没有对美国猪肉价格产生显著影响。

4.近些年来,中国猪肉市场与巴西猪肉市场的关联程度逐渐加强,巴西猪肉价格对中国猪肉价格具有一定的正向传导作用。从格兰杰因果检验的结果看,在10%的显著性水平上,巴西猪肉价格是中国猪肉价格的格兰杰原因;从脉冲响应函数和方差分解的结果看,巴西猪肉价格也会对中国猪肉价格产生正向冲击,且冲击持续时间为4期左右,但作用程度较小,在滞后8期时,巴西猪肉价格对中国猪肉价格冲击的方差分解贡献度为3.13%。

(二)对策启示

基于上述结论,提出以下对策启示:

1.进一步巩固猪肉稳产保供政策,提升国内生猪养殖的技术效率,发挥冷冻储备猪肉的市场情绪调节作用,减缓中国猪肉价格波动程度。一方面,应搭建智能化生猪养殖系统,加强生猪饲养过程中的核心技术攻关,提升中国生猪生产的饲养水平和技术效率,稳定国内猪肉市场供应。另一方面,应完善以中央储备和地方储备相结合的猪肉储备调节机制,充分发挥地方猪肉收储政策的市场导向作用,鼓励和引导相关肉类加工企业利用现有冷冻设备,建立猪肉的周转性储备。

2.加强对主要进口来源国猪肉价格的动态化监测,重点监控主要进口来源地区的猪情,并对容易引起猪肉价格变动的突发事件进行预警。进一步完善中国猪肉市场监管机制,搭建集“市场信息搜集”“市场分析研判”“市场预警响应”和“市场信息发布”等环节为一体的猪肉市场管理体系,定期向饲养主体发布准确的价格信息和行业发展应急预案,积极引导生猪饲养主体合理调整价格预期,降低因价格波动带来的养殖风险。

3.进一步扩大猪肉产品的进口来源渠道,确保猪肉进口来源的稳定性。相比于大豆等供给来源单一的产品,猪肉进口来源国的可选范围较为广泛。调整猪肉进口来源地的区域布局能够防止因进口来源国单一而造成国外市场对国内猪肉价格的操控,提高中国猪肉进口贸易的风险防范能力,构建安全、高效、稳定、多元化的猪肉进口来源体系。与此同时,加强对关键运输节点的监控和对进口产品安全的监管,进一步提升进口猪肉的运输时效,保障进口猪肉的食品安全。

猜你喜欢

今日农业(2021年5期)2021-11-27

今日农业(2020年17期)2020-12-15

科学与信息化(2020年16期)2020-07-20

科学与信息化(2020年16期)2020-07-20

中国化肥信息(2019年12期)2020-01-16

数学小灵通·3-4年级(2017年5期)2017-06-05

对外经贸(2017年1期)2017-03-23

电子科技(2015年8期)2015-12-18

对外经贸(2014年1期)2014-03-20