基于企业组织关系的珠三角城市群数字经济关联格局研究

2024-03-22 05:43吴坤彦周天怡王岩立

热带地理 2024年3期

谷 斌,吴坤彦,汤 晟,周天怡,王岩立

(1.华南理工大学 电子商务系,广州 510006;2.浙江大学 国际联合商学院,浙江 海宁 314400;3.新加坡国立大学 工学院,新加坡 999002)

在全球范围内,数字经济发展呈现跨国分工、优势互补的全球化趋势。中国的数字经济规模位居世界前列,《“十四五”数字经济发展规划》(中华人民共和国国家发展和改革委员会,2022)指出,要构建协同联动的数字经济发展新机制,释放全社会数字经济发展的价值潜力。

学界对数字经济的研究从Tapscott(1996)首次提出数字经济的概念便已经开始。当前数字经济研究主要从3方面展开:1)对数字经济内涵、外延的定义及度量。如中国信息通信研究院(2020)认为数字经济主要包括数字产业化、产业数字化、数字化治理和数据价值化。欧洲委员会(European Commission, 2016)提出的数字经济和社会指数则从网络连接等五大维度衡量数字经济。2)对数字经济发展的影响因素研究,主要从宏观角度分析。相关研究得出,地区数字化基础、政府科技投入、人力资本都是数字经济发展的影响因素(苏冰杰等,2020;余运江 等,2023)。3)对数字经济的效应研究,在宏观层面探讨了数字经济的空间溢出效应(柳毅 等,2023)、空间分异性(王彬燕 等,2018)和空间结构(杜传甲 等,2023);在微观层面讨论了数字经济对企业全要素生产率(孙鹏 等,2023)、企业创新(田朔 等,2023)等的影响。总体上,数字经济是一种以数字技术为基础的新经济形态,其发展深受宏观因素影响,能够推动微观企业和宏观城市空间的变革。

城市网络(City Network)是研究区域关联格局的关键元素之一,是由功能上相互关联的城市之间形成的空间组织和关系状态(Taylor, 2001),其形成与要素在城市之间的流动密切相关(Castells,1996)。城市网络的研究视角便于学者探讨城市空间组织模式和关联结构问题,发现区域发展的新特征和规律(孟德友 等,2023)。学者们基于企业组织(Shen et al., 2019;陆军 等,2023)、基础设施(Derudder et al., 2008;杨浩然 等,2022;张文文等,2023)和社会经济文化(Taylor, 2005;王雪微等,2021)3 条路径构建了丰富多样的城市网络。其中,企业组织路径是国内外城市网络研究的热点和主流(邓慧慧 等,2022;王文杰 等,2023),企业网络被认为是描述城市和区域联系最有效的工具之一(Pan et al., 2017)。这是因为城市之间的要素流动是通过社会实践产生的(Castells, 1996),而企业是这些社会实践的主要参与者,企业联系是城市网络形成和演化的微观基础(Taylor, 2001;王文杰等,2023)。

基于企业组织构建城市网络的研究思路主要有2 种:1)直接对企业之间的联系构造网络;2)通过模型对企业组织关系进行转译来构建网络。代表性的研究方法有社会网络分析法(Social Network Analysis)和连锁网络模型(Interlocking Network Model)。其中,社会网络分析是对网络特征进行定量分析的常用方法。学者通常直接对企业总部-分支机构的区位联系构造网络,如Alderson 等(2010)基于全球跨国公司的母子公司分布构建了世界城市网络;熊瑶等(2019)基于上市企业总部-分支机构的联系建立了粤港澳大湾区的城市网络,并利用社会网络分析法对网络特征进行分析。而Taylor(2001)提出的连锁网络模型则是将企业组织关系进行转译,搭起从企业联系到城市联系的桥梁,被广泛用于城市网络研究(Shen et al., 2019;范雅辰 等,2021)。对比2 种方法,社会网络分析法能探索与企业分布相关的网络结构特征,但难以对城市网络的形成过程作出深入的解释(熊瑶 等,2019),而连锁网络模型通过转译赋予城市联系权重,深化城市网络内涵,能与社会网络分析法相互补充(Wall et al., 2011)。部分学者也尝试将2 种方法相结合开展研究(熊瑶 等,2019;汪菲 等,2023)。

网络理论被广泛应用于区域数字经济关联的研究中。其中,数字经济关联指标的数据来源主要有3种:1)基于区域统计指标,通过数学模型计算得到的数字经济关联数值(余海华,2021;孙淑惠等,2022;Huang et al., 2023);2)企业之间的合作专利指标(邓慧慧 等,2022);3)企业总部-分支机构的联系数据(Chen et al., 2022a)。也有学者研究数字经济对于城市网络的影响(Chen et al.,2022b)、或是基于网络模型评价数字经济发展水平(Shi, 2022;唐睿,2023)。现有研究从宏观经济、数字技术和数字乡村等方面探讨了中国数字经济网络的关联格局和影响因素,构建了多种数字经济评价体系,但仍存在4点不足。1)研究区域较少涉及在数字经济发展过程中具有代表性的珠三角城市群。珠三角城市群数字经济发展水平高,产业集群丰富,区域内部的数字经济关联密切,分析该城市群的数字经济联系,可为包含珠三角在内的各城市群发展数字经济、促进区域数字经济协同提供有益参考;2)联系指标的构建主要基于宏观的地区统计指标,难以反映城市关联的细节与实质。城市联系的微观主体是企业组织(Taylor, 2003),从组织联系视角出发有利于深入分析区域数字经济关联;3)研究方法较为单一,常规的社会网络分析法难以对城市网络的形成过程做出全面解释,而融合连锁网络模型能通过赋权的方式充分考虑不同层级的企业组织的贡献和协同作用;4)缺乏长时序的网络研究,而区域数字经济关联会随着时间不断变化,时间跨度充足的研究能更准确反映数字经济关联的发展趋势。

综上,本文以珠三角城市群作为研究区域,选取2005、2010、2015、2020年数字经济上市企业总部-分支机构数据构建数字经济企业网络及关联网络,识别各城市在网络中的地位和角色,剖析珠三角城市群数字经济关联格局及其演化路径,并揭示城市群数字经济关联的行业差异,讨论区域数字经济关联网络的特点。以期为珠三角及其他城市群的数字经济发展提供建议。

1 数据来源与研究方法

1.1 数据来源

选取珠三角城市群数字经济上市企业总部与分支机构为研究对象。筛选流程为:

首先,根据中华人民共和国国家发展和改革委员会发布的《“十四五”数字经济发展规划》、工业和信息化部(2021)发布的《“十四五”大数据产业发展规划》和中国信息通信研究院(2022)发布的《中国数字经济发展报告(2022 年)》确定,包括“5G、IPV6、云服务、电子商务、移动支付”在内的56个数字经济关键词。

其次,根据关键词在Wind 数据库中进行上市企业筛选(时间截至2022年10月),获得珠三角城市群453家数字经济上市企业总部的企业名称、成立日期、经营状态、注册地址信息。同时在天眼查网站①https://www.tianyancha.com/搜集453家企业的分支机构信息,信息包括成立日期、经营状态、核准日期、注册地址等。

由于2020年后新冠疫情暴发,许多企业受到影响,仅选取2005、2010、2015、2020 年4 个年份,研究珠三角城市群过去15年不同时期的发展水平对比。对收集到的数据进行清洗和整理,如删除已注销企业信息、筛除位于研究区域以外的分支机构等。

1.2 研究方法

1.2.1 社会网络分析 社会网络分析(SNA)是以数理和图论为基础,分析社会行动者之间的关系、社会网络结构的一种研究方法。

首先,构建珠三角城市群数字经济上市企业总部和分支机构联系网络,分析珠三角城市群数字经济企业的分布情况、联系方向及网络特征。如果企业j在城市a建立了总部,在城市b建立了分支机构,则在有向的数字经济企业网络中,从城市a到b的边数值加1。参考熊瑶等(2019)对粤港澳大湾区城市网络的研究,通过以下指标进行分析。

1)采用相对点出度ROa和相对点入度RIa衡量数字经济发展过程中,城市a的对外辐射能力和吸引力。

式中:M-1为常数,其数值等于节点最大可能出度数或入度数;Tab为总部在a城市,分支机构在b城市的数字经济上市企业数量;Tba为总部在b城市,分支机构在a城市的数字经济上市企业数量。

2)采用对称性指数NSIa衡量城市a在数字经济企业联系中的对称性。

当NSIa>0 时,城市a的相对点入度大于相对点出度,说明该城市的分支机构流入量大于流出量,该城市为流入型,城市吸引力大于辐射能力;当NSIa<0时,城市辐射能力大于吸引力,总部位于a城市的数字经济上市企业在外地建立分支机构的数量更多;当NSIa= 0时,该节点的吸引力和辐射能力相当。

3)采用网络密度(Density)和网络中心势(Centralization)指标对珠三角城市群数字经济上市企业网络的整体结构进行研究。网络密度越大,说明数字经济上市企业在珠三角城市群之间的联系越紧密,协同作用越强。网络中心势能度量整体网络的中心化程度,该指标值越大,说明珠三角城市群数字经济上市企业网络向某个核心节点的集中程度越高。利用UCINET6 计算得到对应的指标。计算公式为:

式中:L表示城市联系的数量,degmax表示各城市出度中心度或入度中心度的最大值;dega表示a城市的出度中心度或入度中心度,对应计算得到出度网络中心势和入度网络中心势。

4)社会网络中地理、制度、经济等某些层面相似的成员有着更加密切的交互作用,容易形成次级系统,成为凝聚子群。在连锁网络模型中可根据城市联通度划分为若干个凝聚子群。利用UCINET6的迭代收敛法(CONCOR)进行凝聚子群分析。

1.2.2 连锁网络模型 采用连锁网络模型构建珠三角城市群数字经济关联网络,进一步分析城市群数字经济关联格局特征及演变情况,模型构建方法为:

假设有n个数字经济上市企业分布在m个城市中,城市i中的企业机构j在j企业网络中的重要性用服务值Vij表示。对企业总部和分支机构服务值进行二元划分,企业总部服务值为4,分支机构服务值为1。如果企业j总部位于城市i,则Vij= 4,如果城市i中有j企业的分支机构,则Vij= 1,如果城市i中没有企业j的任何机构,则Vij= 0(范雅辰 等,2021)。

1)对城市i的服务值进行加总,可算得城市i的总服务值SVi,表示该城市在数字经济关联网络对于数字经济发展的贡献程度。

城市a和b的数字经济联系程度可通过城市a和b共有的数字经济上市企业的服务值乘积之和得到。因此,在得到企业-城市的服务值矩阵Vn×m后,进一步构建城市对联通度矩阵Vm×m。计算过程为:

2)城市a和b之间的数字经济绝对联通度Ra,b:

3)城市a的数字经济绝对联通度ACa:

对单个城市数字经济绝对联通度和城市对数字经济绝对联通度进行标准化,可消除地区数字经济上市企业总量的影响,便于比较。分别将Ra,b和ACa与矩阵中对应指标的最大值相除,得到城市a的数字经济相对联通度RCa和(a,b)城市对的相对联通度Pa,b。

2 珠三角城市群数字经济企业网络分析

2.1 珠三角城市群数字经济企业分布

2005—2020年,珠三角城市群数字经济上市企业总部和分支机构数量呈现上升趋势,2005—2015年增长速度较快,2015—2020年增长速度放缓。分支机构的数量增长较总部更快。2005年珠三角城市群数字经济上市企业总部有324 家,分支机构有494家,2020年分别增长至453和1 213家(表1)。

从具体城市看,深圳、广州在4个时点上的数字经济企业总部和分支机构数量均位列前二且稳定增长,超过75%的数字经济上市企业总部建立在深圳和广州。深圳的总部数量占比超过57%,在城市群数字经济企业网络中的总部优势突出。珠海、佛山、东莞的数字经济企业总部数量相近,位列前五,在2015 年后保持稳定;分支机构数量增长迅速。3 座城市在地理位置、经济发展、产业结构上各具优势,较好地承接了广州、深圳的产业外溢。中山、惠州的数字经济企业总部和分支机构的数量较少,且分支机构数量在2020 年小幅减少,对数字经济企业成立分支机构的吸引力减弱。江门和肇庆的企业总部占比均低于1%,在网络中的地位弱。

2.2 珠三角城市群数字经济企业联系方向

珠三角城市群中大部分城市为输入型城市(NSI>0),深圳是典型的输出型城市,相对点出度远高于相对点入度,节点对称性<0(表2)。在珠三角城市群数字经济企业网络中,深圳的辐射能力最强,带动其他城市的数字经济发展。江门、肇庆、惠州、佛山、东莞是典型的流入型城市,4 个时点下的对称性指数均超过0.5,城市吸引力强于辐射能力。

表2 2005、2010、2015、2020年珠三角城市群相对点入度、相对点出度和对称性指数Table 2 Relative entry, exit, and symmetry indices of the Pearl River Delta urban agglomeration in 2005, 2010, 2015, and 2020

广州、中山、珠海的城市类型发生转变。2005—2015年广州的数字经济总部企业在其他城市成立的分支机构数量增长迅速,城市辐射能力增强,对称性指数由正转负,城市类型由流入型转变为流出型。中山的城市类型在2015年从流入型转变为流出型,2020年转变为平衡型,城市辐射能力先提升后下降。随着分支机构的涌入,珠海在2015年由流出型城市变为流入型城市。2020年,珠海的数字经济总部企业成立分支机构的数量增加,城市类型转变为平衡型。

计算4个研究时点的珠三角城市群对称性指数的算术平均值,发现珠三角城市群的对称性指数>0但呈现下降趋势,从2005年的0.55下降至2020年的0.36。总体上看,珠三角城市群数字经济企业网络的不对称性减弱,朝着平衡方向发展。

2.3 珠三角城市群数字经济企业网络密度和中心势

珠三角城市群数字经济企业网络密度在2005—2020 年呈上升趋势,由2005 年的0.28 上升至2020年的0.44,在2010—2015 年上升速度最快(图1)。这表明珠三角城市间的数字经济企业联系增强,珠三角城市群的资金、技术、人才等要素交流更加密切,数字经济协同发展能力得到提升。

图1 2005、2010、2015、2020年珠三角城市群数字经济企业网络密度和中心势Fig.1 Network density and centrality of digital economy enterprises in the Pearl River Delta urban agglomeration in 2005, 2010, 2015, and 2020

网络中心势用于描述网络向某个点集中的趋势。2005—2020年,珠三角城市群数字经济企业网络中心势快速上升,出度中心势由3.19 升至9.41,入度中心势从1.5增长到3.5,表明网络的集聚程度增强,结构趋于成熟。

3 珠三角城市群数字经济关联网络分析

3.1 珠三角城市群数字经济服务水平

2005—2020年珠三角城市群数字经济总服务值排名相对稳定(表3)。深圳、广州位于第一层级,服务值超过200,位居前二且保持稳定增长,2005年数字经济总服务值分别为762 和287,2020 年增长到1 061和414,在数字经济关联网络中的地位最高。珠海、东莞、佛山位于第二层级,数字经济总服务值增长较慢,但仍保持在较高水平,2020年服务值在90~130 之间。中山、惠州位于第三层级,2005—2015 年总服务值稳步提升,2020 年回落到50~70 之间。江门、肇庆位于第四层级,数字经济发展水平较低且增长缓慢,2020 年总服务值均低于20。

表3 2005、2010、2015、2020年珠三角城市群数字经济总服务值(SV)Table 3 Total service value of digital economy in the Pearl River Delta urban agglomeration in 2005, 2010, 2015, and 2020

3.2 珠三角城市群数字经济联系强度

2005、2010、2015、2020年的珠三角城市群数字经济联通度和城市对联通度如表4、5所示。从单一城市看,2005—2020年,各城市数字经济绝对联通度呈现上升趋势,2005年单一城市联通度最大值为141,2020 年最大值上升到501。其中深圳、广州的数字经济联通度在4个时点中均位列前二。15年来,佛山、东莞、珠海的联通度不断提高,珠海提升速度较慢,中山、惠州的联通度先上升后下降,在2020 年形成以深圳、广州为第一梯队,东莞、佛山、珠海、中山、惠州为第二梯队,肇庆、江门为第三梯队的珠三角城市群数字经济联通度格局。总体上,近15年广州、深圳在珠三角城市群数字经济联系中位于核心地位,佛山、东莞、珠海、中山、惠州也取得较好发展,肇庆、江门与其他城市的数字经济联系强度较弱。

表4 2005、2010、2015、2020年珠三角城市群数字经济联通度Table 4 Digital economy connectivity of the Pearl River Delta Urban Agglomeration in 2005, 2010, 2015, and 2020

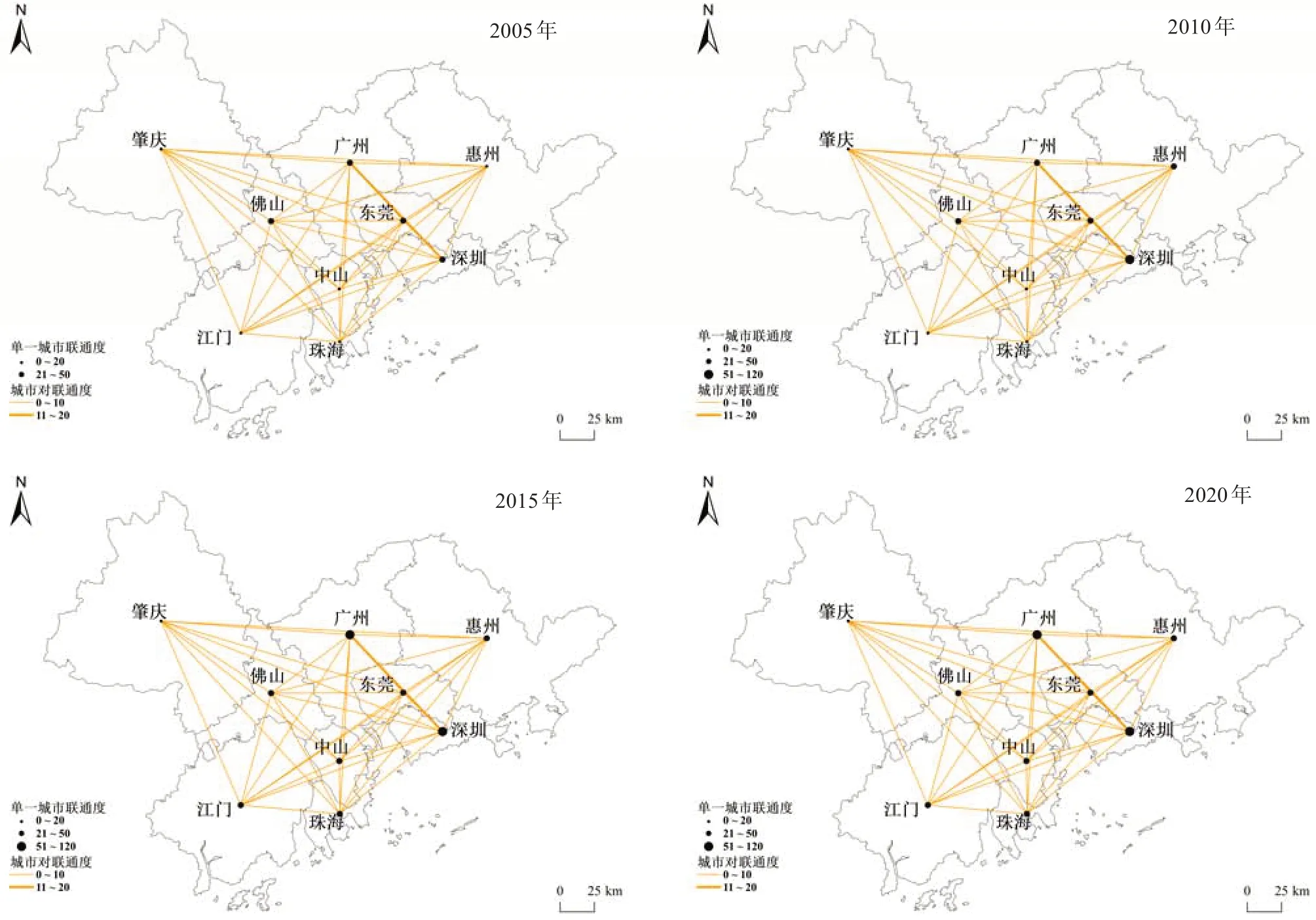

从城市群之间的联系上看(见表5),2005—2020年,珠三角地区城市对之间的数字经济绝对联通度呈现上升趋势,2005 年城市对最大联通度为41,而2020年达到192。广州-深圳和深圳-东莞的数字经济联系是城市群数字经济协同的核心,在4个时点中均位列前二。肇庆和其他城市的数字经济联系较少,仅在2020年与广州的联系进入前15名。从空间形态上看,2005年广州-深圳、广州-东莞、广州-珠海、东莞-深圳、深圳-珠海的数字经济联系密切,形成单一的三角形结构。随着珠三角区域一体化建设的推进,2010—2015年,城市对之间的数字经济联系增强,佛山、惠州、中山加入广州、深圳、东莞、珠海的联系中。2020年,江门、惠州与广州、深圳的联系相对减弱,城市群数字经济联系形成广州、佛山、深圳及连线城市和广州、珠海、深圳及连线城市2个紧密的三角形结构,且珠三角地区东部的城市联系程度相对西部而言更高。

表5 2005、2010、2015、2020年珠三角城市对绝对联通度和相对连通度排名(前15名)Table 5 Ranking of absolute and relative connectivity among cities in the Pearl River Delta in 2005, 2010, 2015, and 2020 (Top 15)

3.3 珠三角城市群数字经济凝聚子群

珠三角城市群在2005—2010 年子群结构不变(图2),在第二层级上拥有4个凝聚子群,包括由广州、深圳、佛山、东莞组成的子群1,地理联系紧密,经济发展程度高,是珠三角城市群的中心区域;由珠海、惠州组成的子群2以及由中山、江门组成的子群3。肇庆与其他城市的联系较弱,独立成为一个子群。在凝聚子群密度上(表6),2005—2010年各子群内部密度增加。子群1成员联系最为密切,增长速度快,子群密度由2005年的21.8上升至2010 年的42.7,和其他子群的差距增大;子群3密度相对较低但提升速度较快,到2010年与子群2(珠海、惠州、东莞)子群密度的差距缩小,数字经济联系增强。

图2 2005、2010、2015、2020年珠三角城市群数字经济凝聚子群Fig.2 Cohesive subgroups of digital economy in the Pearl River Delta urban agglomeration in 2005, 2010, 2015 and 2020

表6 2005、2010、2015、2020年珠三角城市群数字经济凝聚子群密度Table 6 Density of Cohesive subgroups in the Pearl River Delta urban agglomeration in 2005, 2010, 2015, and 2020

2015 年,广州、深圳、佛山成为新的子群1,凝聚子群密度达到93.7,与其他子群的密度差距进一步增大,城市群的数字经济联系集中在以这3个城市为核心的单中心区域中。东莞与珠海、惠州成为新的子群2,与其他子群的联系增强。子群3和4结构保持不变,子群内部密度进一步提升。2019年印发的《粤港澳大湾区发展规划纲要》(中共中央国务院,2019)确立了香港、澳门、广州、深圳四大中心城市作为区域发展的核心引擎,发挥对周边地区的辐射带动作用。随着数字经济企业的布局调整及政府规划的落实,2020年广州、深圳进入不同的子群中,珠三角城市群的数字经济联系从单中心转变为双中心格局,在地理形态上表现为由广州、佛山、惠州组成的子群1和由深圳、珠海、东莞组成的子群2。中山和肇庆的数字经济联系增强,成为新的子群3,江门独立成为子群4。

3.4 珠三角城市群数字经济关联网络的分行业结构

依据中国证监会的《上市公司行业分类指引》(中国证券监督管理委员会,2012),将数字经济上市公司的总部和分支机构划分为13个行业,其中制造业,信息传输、软件和信息技术服务业,金融业3 类行业的数字经济企业数量占比超过80%,处于主导地位。利用连锁网络模型得到基于这3类行业属性的数字经济关联网络,比较不同行业属性下城市之间的关联格局。

1) 金融行业 从城市服务水平看(表7),2005—2020年,金融行业珠三角城市群数字经济总服务值低,增长速度慢,排名较为稳定。深圳和广州保持相对较高的总服务值;东莞、佛山、珠海、中山、惠州的总服务值小幅上升后保持不变;江门、肇庆的总服务值始终保持较低水平。

表7 2005—2020年金融行业珠三角城市群数字经济总服务值Table 7 Total service value of digital economy in the Pearl River Delta urban agglomeration of the financial industry during 2005—2020

对于单一城市,2005年广州、深圳、东莞、佛山联通度较高,行业基础较好;到2010年,深圳率先发展,惠州联通度增长明显,其他城市无明显变化;2010—2020年,广州联通度稳定增长,与深圳并列第一梯队,中山、东莞、佛山、惠州、珠海的数字经济联通度水平接近但与第一梯队差距明显,肇庆的联通度较低(图3)。从城市对联通度看,15年来各城市之间的联系稍有增强但变化不大,以广州和深圳之间的联系为主。总体上,城市群金融行业关联以深圳、广州为核心,发展过程中城市间联系较弱,以深圳和广州的联系为主体。珠三角地区不平衡的经济发展状况限制了金融资源在城市群内部的自由流动和广泛联系,这是珠三角数字经济发展的短板。

图3 2005、2010、2015、2020年珠三角城市群金融业数字经济关联网络联通度Fig.3 Connectivity of digital economy correlation network of the Pearl River Delta Urban Agglomeration in 2005, 2010, 2015 and 2020 (Financial Industry)

2)信息传输、软件和信息技术服务业 从城市服务水平上看(表8),2005—2020 年,信息传输、软件和信息技术服务业珠三角城市群总服务值排名变动较小。深圳和广州位于第一层级,总服务值在较高水平上稳定增长,其他城市与第一层级差距较大。

表8 2005—2020年信息行业珠三角城市群数字经济总服务值Table 8 Total service value of digital economy in the Pearl River Delta urban agglomeration of the information industry during 2005—2020

对于单一城市,2005年广州、深圳的城市联通度最高,2005—2020年珠三角各城市联通度普遍提升,在2020年形成广州、深圳为第一梯队,佛山、东莞、珠海、中山为第二梯队,惠州、江门为第三梯队,肇庆末尾的格局(图4)。从城市对看,2005年仅广州-深圳之间的联系较为紧密;2010 年深圳的辐射能力提升,与广州、佛山、东莞、中山、珠海之间的联系明显增强;2015年广州的辐射能力提升,广州、佛山、深圳相互联结效果明显;2020年广州、深圳与江门的联系减弱,与珠海的联系增强。总体上,该行业发展过程中城市间的联系密切,同样以广州、深圳为核心,且广州、深圳与其他城市的联系程度较高。佛山、东莞、中山、珠海的单一城市联通度较高,主要与广州、深圳紧密联系,对其他周边城市的辐射水平较低。肇庆存在明显掉队情况。

图4 2005、2010、2015、2020年珠三角城市群信息行业数字经济关联网络联通度Fig.4 Connectivity of digital economy correlation network of the Pearl River Delta Urban Agglomeration in 2005, 2010, 2015 and 2020 (Information Industry)

3)制造业 深圳的支柱地位凸显,2020 年数字经济总服务值达到522,远高于其他城市。与金融业、信息传输、软件和信息技术服务业相比,数字经济服务值极差最大,服务值较低的城市服务值及排名保持稳定(表9)。

表9 2005—2020年制造业珠三角城市群数字经济总服务值Table 9 Total service value of digital economy in the Pearl River Delta urban agglomeration of the manufacturing industry during 2005—2020

对于单一城市,珠海、中山、佛山、惠州在2015年后联通度均出现下降,广州、东莞、深圳保持稳定提升;从城市对看,2005 年以广州、深圳、东莞的联系为主,2010 年广州加深了与珠海的联系,2010—2020年广州与佛山的联系增强,深圳与珠海的联系增强,深圳-东莞之间的联系最为密切(图5)。整体上,该行业发展过程中网络联系水平提升,深圳的联通度最高,广州、东莞、佛山、珠海的联通度也保持较高水平;广州、东莞、深圳两两城市对及广州-佛山、珠海-深圳城市对的联系较为密切。但相比信息传输、软件与信息技术服务业,广州、深圳与其他城市对的联系较少,辐射能力较弱,主要有2点制约因素。1)土地、劳工成本增长导致部分原有传统制造业外溢;2)在高新制造业发展初期,珠三角的产业布局缺乏整体规划,分工尚不明确,城市群先进制造业产业发展联系较少。2020 年,广东省“广深佛莞智能装备产业集群”成立,深化以智能装备产业为代表的高新制造业产业合作,强化城市群制造业联系,助力珠三角制造业高质量发展。

图5 2005、2010、2015、2020年珠三角城市群制造业数字经济关联网络联通度Fig.5 Connectivity of digital economy correlation network of the Pearl River Delta Urban Agglomeration in 2005, 2010, 2015 and 2020 (Manufacturing Industry)

综上,3 类行业中金融行业城市群联系较为薄弱,广州-深圳城市对的联系最强。信息传输、软件和信息技术服务城市群联系强,广州和深圳仍是核心城市,与其他城市的联系较为密切;佛山、东莞、中山和珠海与广州、深圳之间的联通度较高,但对其他周边城市的辐射程度较低。制造业中深圳的贡献程度占绝对优势,但辐射能力相对有限。同时,这些行业普遍出现肇庆、江门与其他城市缺少联系的情况。

4 结论与启示

基于数字经济上市企业总部和分支机构的数据,结合社会网络分析法和连锁网络模型研究了2005—2020 年珠三角城市群数字经济的关联格局。主要结论为:

从数字经济企业网络看,珠三角城市群数字经济上市企业数量增长迅猛,企业跨城市联系增强,深圳、广州是数字经济发展的引擎。其中,总部企业集聚在深圳和广州,两地辐射作用显著;江门、肇庆、惠州、佛山和东莞主要作为引入城市,中山和珠海的数字经济企业在“引进来”和“走出去”之间达到平衡。在网络整体结构方面,数字经济企业网络在密度提升的同时集聚程度增强,结构趋于成熟。

从数字经济关联网络看,深圳、广州在网络中保持高度的控制权力,关联网络从简单到复杂,从单区域中心向多区域中心转变。肇庆、江门与城市群整体脱节。在空间联系形态上,从广州、珠海、深圳围成的单三角形向广州、佛山、深圳和广州、珠海、深圳相互联系的双三角形转变。在凝聚子群方面,2020年广州、深圳进入不同的子群中,各自增强与周边城市的联动,城市群数字经济联系从单区域中心转变为双区域中心。

从细分行业看,珠三角城市群数字经济联系的行业间差距明显,深圳、广州在各细分行业中都处于核心地位,除肇庆、江门外的城市均具备一定的行业发展优势。对于金融行业,城市群数字经济上市企业数量较少、城市间联系较弱;信息传输、软件和信息技术服务业的行业基础与城市间联系较强;制造业的行业基础强,但核心城市的辐射能力相对较弱。惠州的金融业与中山的信息技术服务业取得进步,东莞、佛山、珠海各行业发展均衡。

基于珠三角城市群数字经济关联格局,结合现有研究,发现区域数字经济关联的发展有如下特点。1)数字经济发展过程中区域数字经济关联程度不断提升,整体网络联系增强。徐梦周等(2022)基于城市统计数据构建了长三角数字经济关联网络,玄泽源等(2023)基于企业专利数据构建了长三角数字创新网络,都发现网络密度逐渐提升、城市联系趋于紧密的特点,与本文结果一致。2)数字经济关联网络会出现分化,形成核心城市与边缘城市,呈现空间分布的非均衡性。全国数字经济关联网络的核心是东部沿海省份,中西部省份处于网络边缘(余海华,2021);京津冀存在明显“空间极化”,长三角、珠三角亦存在边缘城市发展缓慢问题(邓慧慧 等,2022)。同时本文发现,政策引导可能是推动区域多中心形成,促进关联网络均衡发展的因素。3)区域数字经济关联会由于行业基础及发展特点出现行业差异。丁亮等(2021)对浙江省城市群数字经济产业空间格局的分析发现城市群服务业、制造业产业结构失衡的发展现状。行业数字经济发展差异应受到重视,避免行业单极化,防止区域数字经济发展潜力受到抑制。

结合本文结论,对珠三角及其他城市群数字经济发展提出3点建议。

首先,持续提升数字经济服务水平,增强城市间的数字经济合作。从15年的发展历程看,两者之间存在相辅相成、协同并进的关系。在各城市内部,可推进数字技术创新与应用,鼓励数字经济企业推出创新的数字产品和服务,从而提升数字经济产业竞争力。在城市群整体上建立数字经济协同平台,为各地政府、企业和研究机构提供信息共享、合作交流和资源整合的机制,推动共同研发、共享资源和互利共赢。

其次,优化数字经济关联格局,促进城市群数字经济协调发展。对于在网络中占据控制地位,如深圳、广州,应加强与周边城市的联动,基于各地优势产业基础,鼓励本地企业前往建立分支机构,实现城市群优势互补、共同发展;对于肇庆、江门等数字经济发展较落后的城市,可通过完善交通、物流、信息等基础设施建设、提供优惠政策的方式吸引数字经济企业建立分支机构,提升与城市群整体的关联程度,积累数字经济的发展要素。

最后,针对各行业的数字经济发展现状实施差异化发展策略,推动行业均衡发展。珠三角城市群可通过政策支持吸引更多服务于数字经济发展的金融企业落地;发挥信息传输、软件和信息技术服务业发展优势,培育更多高新技术企业,打造行业发展高地;完善城市群制造业产业布局,明确各城市制造业行业分工,通过建立制造业产业集群等方式增强区域联系,形成数字经济发展合力。

本文可能的边际贡献在于:采用时间跨度充足的数字经济微观企业数据,结合社会网络分析法和连锁网络模型揭示了珠三角城市群数字经济关联格局的演变情况,为理解城市群内部数字经济联系提供新视角;同时,丰富了对数字经济细分行业关联的认识,为城市群数字经济行业协同发展的策略制定提供了科学依据。未来可从数字经济企业的其他联系要素出发开展研究,与本文形成对照,以深化对区域数字经济发展模式和关联机制的理解。

致谢:感谢马宁、吴敬怡、方诗祺、宋璎颉在文献整理和数据处理上的贡献。

猜你喜欢

数学年刊A辑(中文版)(2022年1期)2022-08-20

当代水产(2022年4期)2022-06-05

数学年刊A辑(中文版)(2021年4期)2021-02-12

领导决策信息(2018年7期)2018-05-22

建筑科技(2018年1期)2018-02-16

商周刊(2017年17期)2017-09-08

领导决策信息(2017年10期)2017-05-17

领导决策信息(2017年9期)2017-05-04

区域经济评论(2015年4期)2015-12-21

哈尔滨师范大学自然科学学报(2015年1期)2015-04-19