环保税制改革对审计收费的溢出效应

2024-03-31 15:49白玮东袁春生

南京审计大学学报 2024年2期

白玮东 袁春生

[收稿日期]20230725

[基金项目]国家社会科学基金项目(19BGL060);山西省研究生科研创新项目(2023KY494)

[作者简介]白玮东(1996— ),男,山西吕梁人,山西财经大学会计学院博士生,主要研究方向为公司财务与公司治理,邮箱:847408440@qq.com;袁春生(1967— ),女,山西朔州人,山西财经大学会计学院教授,博士生导师,主要研究方向为公司财务与公司治理。

①具体见:https://www.thepaper.cn/newsDetail_forward_19576418。

[摘要]选取2013—2021年沪深A股上市企业作为样本数据,研究环保税制改革对审计收费的影响。研究发现,环保税制改革能够显著降低审计收费,上述结论在经过一系列稳健性检验后依旧成立。机制检验表明,环保税制改革通过发挥“环境风险治理效应”和“生产结构优化效应”降低审计收费。异质性分析显示,环保税制改革对审计收费的影响随着审计供给方和需求方特征的不同而发生变化,同样随着宏观外部环境的不同而发生变化。研究结论不仅丰富了环保税制改革在微观层面的政策效应研究,而且有助于审计师强化对环保税制改革的风险认知,为促进资本市场高质量发展提供有益借鉴。

[关键词]环保税制改革;审计收费;环境风险治理;生产结构;企业升级;审计投入;绿色发展

[中图分类号]F239[文献标志码]A[文章编号]20963114(2024)02001311

一、 引言

近年来,党和国家不断加大对环境治理的投入力度,对经济社会绿色转型的重视达到前所未有的高度。据不完全统计,仅2022年安排的中央生态环境资金就高达621亿元,较2021年增长8.6%①。然而,我国环境治理始终面临入不敷出的局面[1],特别是受持续增加的经济下行压力和大规模减税降费的影响,财政收支矛盾不断凸显[2],环境治理的资金缺口更加明显,如何实现治污成本内部化,促使企业积极主动开展环境治理成为关键。

2018年1月,《环境保护税法》正式实施,这是我国第一部以环境保护为目的,推行绿色发展的单行税法,由此实施近四十年的排污收费制度彻底废止。以往排污费由环保部门负责核定与征收,遵循“排污总量收费”的原则,针对不同排放浓度污染物执行相同的收费标准且收费标准普遍偏低,导致在实际执行过程中存在执法刚性差、缺乏国家强制力等弊端,难以对企业经营决策产生有效的约束和激励作用[3]。相较于排污收费制度,环保税征收实施“税务征收、环保协同”模式,税额标准是在国家确定底线的基础上,地方政府统筹考虑本地区环境承载能力、污染排放与经济发展目标自主向上调整应税污染物的适用税额;同时遵循“多排多征,少排少征,不排不征”的原则,针对不同污染排放浓度实施差异化的税额标准,设置多档优惠税率。环保税制改革使得企业环保合法性压力显著提升[4],能够促使企业积极开展环境治理,不断优化调整生产结构。一些文献关注到环保税制改革对环保投资[5]、全要素生产率[6]及ESG表现[3]等企业内部经营决策的影响。那么,环保税制改革引起企业内部经营决策的变化是否会对外部审计师收费行为产生溢出效应,这是值得关注的重要话题。

根据审计定价模型,审计收费不仅取决于审计过程中所耗费的人力、物力等固有成本,还受被审计单位潜在风险水平的影响[7]。环保税制改革作为重要的税收制度安排,其目的在于通过治污成本内部化实现环境保护[8],所产生的约束与激励作用能够直接促使企业积极开展环境治理,甚至对企业生产结构转型升级产生影响,进而可能引起审计师风险感知水平的变化,影响审计收费决策。此外,政策变化也可能对固有审计程序产生影响,导致审计投入发生改变。然而,现有政府环境规制对审计收费的影响研究主要聚焦在《巴黎协定》签署、新《环保法》、碳市场试点政策等方面[911];尽管个别文献关注到环保税制改革对审计师决策行为的影响[12],但在作用机制挖掘与情境差異分析上仍不够全面与深入。基于此,本文选取2013—2021年沪深A股上市公司作为样本数据,实证检验环保税制改革对审计收费的影响和作用机制,基于审计供需双方特征和宏观外部环境的视角探究两者关系的异质性。

本文可能的创新和贡献体现在以下三点:第一,区别已有从环境风险视角的研究[12],本文从环境风险治理和生产结构优化的双重视角研究环保税制改革对审计收费的影响及作用机制,并剖析环保税制改革未导致审计投入增加的内在逻辑。第二,不同于以往零散、单一维度的研究,本文将审计供需双方特征和宏观外部环境纳入统一的分析框架,研究不同情境下环保税制改革对审计收费的影响,研究内容更加深入全面。第三,研究结论不仅对企业转变经营理念、实现长期可持续发展以及对审计师如何感知政策变化动态调整审计服务具有重要的启示意义,而且能够为政府完善环保税制改革,更好释放政策红利提供决策参考。

白玮东,袁春生:环保税制改革对审计收费的溢出效应二、 理论分析与研究假设

制度是兼具约束和激励效果的行为规范,环保税制改革作为重要的税收制度安排,能够对企业行为产生强有力的约束和激励作用[4]。本文认为环保税制改革对审计收费可能产生正面影响,通过“环境风险治理效应”和“生产结构优化效应”降低审计收费;也可能产生负面影响,发挥“成本补偿效应”提高审计收费。环保税制改革影响审计收费的作用机制框架如图1所示。

从正面影响来看:第一,环保税制改革可以通过“环境风险治理效应”降低审计收费。《中国注册会计师审计准则第1631号——财务报表审计中对环境事项的考虑》规定,审计师在审计过程中应当充分关注被审计单位的环境事项,可见环境风险对审计收费有着重要影响[13]。环保税制改革前,我国长期执行的是排污收费制度,但存在收费标准低、执法刚性差等缺陷[14],使得企业普遍缺乏开展环境治理的压力和动力,导致存在较高的环境风险。环保税制改革后,一方面,环保税征收主体由环保部门转为税务部门,执法力度得到显著提升,而且在征收范围和征收标准等方面更为严格[15],使得企业面临较高的环境治理压力;另一方面,环境保护税实施差异化的税额标准,设有多档优惠税率和浮动税率,促使企业有动机主动追求节能减排、加大环保投资力度、积极开展环境治理行动[5],降低企业潜在的环境风险。根据风险导向审计理论,被审计单位的风险水平是影响审计收费的重要因素,当企业环境风险降低时,审计人员无须开展额外的审计程序应对环境风险,也不需要承担额外环境风险所带来的审计失败风险,因而收取较低的审计费用。第二,环保税制改革可以发挥“生产结构优化效应”降低审计收费。长期以来,地方政府为实现经济增长,往往会制定利税大户的“土政策”“土办法”,与企业进行合谋[16],使企业在经营过程中更加关注如何与政府建立联系,缺乏对产品技术、生产结构的优化升级,造成企业生产经营状况的不稳定,从而容易引起审计师的额外关注,实施更多的审计程序,导致审计收费的增加。然而,环保税制改革使得央地税收分成模式由以往1∶9的分配比例转为全部归地方政府所有,弱化了地方政府为实现短期经济目标与企业进行合谋的动机[5];同时,环保税制改革也使得企业面临更高的排污成本[3],从而主动寻求转型发展,将更多资源投入生产经营领域,不断改进生产经营流程和业务管理模式,实现转型升级[17]。审计收费一定程度上体现的是审计师的赔偿责任[18],随着生产经营的转型升级,企业经营状况得到显著改善,财务报告更加可信,能够向外界传递出积极的信号,不仅能够赢得审计师的信任,减少非必要的审计程序,而且能够降低审计师潜在的诉讼风险和声誉损失,进而有效降低审计收费。基于此,本文提出如下假设H1a:

H1a:在其他条件不变时,环保税制改革能够显著降低审计收费。

从负面影响来看:环保税制改革也可能发挥“成本补偿效应”,提高审计收费。审计成本包括审计过程中投入的人力、物力、时间等各种审计资源[7]。一方面,环保税制改革增加了审计准备阶段的成本投入。相较之前的排污收费制度,环保税制改革使得环保税征收标准、范围等发生显著变化,特别是赋予地方政府自主确定和调整环境保护适用税额的权利,这就意味着审计师在开展审计业务前,需要系统学习环保税制改革的政策内容,详细了解不同地区企业的适用税率和优惠标准,从而增加审计实施前的成本投入,使得审计师收取更高的审计费用。现有研究也证实,政策变化可能导致审计人员需要投入更多的时间和精力学习相应的知识[19]。另一方面,环保税制改革也可能增加审计实施过程中的成本投入。环保税制改革引起企业生产结构的变化,可能加剧审计业务的复杂性,导致审计师需要实施更多的审计程序,不断扩大审计实施范围,甚至需要借助行业专家的力量保证审计业务的有效开展;而且,环保税制改革使得企业环境信息披露质量下降[14],增加了审计证据的获取难度,导致审计师需要投入更多的审计资源,实施更多的审计程序,进而提高审计收费。基于此,本文提出如下假设H1b:

H1b:在其他条件不变时,环保税制改革能够显著提高审计收费。

三、 研究设计

(一) 样本选取与数据说明

《环境保护税法》于2018年1月1日正式实施,故本文定义2018—2021年为环保税制改革的实验期,选取2013—2021年沪深A股上市企业作为研究样本。同时,对数据作如下处理:(1)剔除ST、*ST的样本;(2)剔除当年新上市、已经退市或被暂停上市的样本;(3)删除金融、房地产行业的样本;(4)对所有连续变量在1%和99%水平上进行缩尾处理。经过筛选,最终共获取15329个样本数据。研究数据均来自CSMAR数据库。本文采用Stata16.0进行实证分析。

(二) 主要变量定义

1. 被解释变量:审计收费(Infee)。借鑒现有学者的做法[2021],本文采用企业当期审计费用发生额的自然对数来衡量。

2. 解释变量:环保税制改革(After×Treat)。After表示时间虚拟变量,如果样本年份为2018年及以后年

表1变量定义表

变量符号变量含义变量计算Infee审计收费企业当期审计费用的自然对数After时间虚拟变量2018年及以后年份取值为1,否则取值为0Treat分组虚拟变量重污染企业取值为1,否则取值为0After×Treat政策变量交乘项2018年及以后年份且为重污染企业取值为1,否则取值为0Size企业规模企业年末总资产的自然对数Lev资产负债率负债总额/资产总额Roa资产报酬率净利润/资产总额Btm账面市值比股东权益/公司市值Growth成长性营业收入增长率Ocf现金流水平经营活动产生的现金流量净额/营业收入Age企业年龄当年年份与上市年份之差Soe产权性质国有企业取值为1,否则取值为0Board董事会规模董事会人数的自然对数Inddir独立董事占比独立董事/董事会总人数Change事务所变更事务所发生变更取值为1,否则取值为0Big10事务所规模若审计机构为国内“十大”取值为1,否则取值为0度,After取值为1,否则取值为0;Treat表示分组虚拟变量,如果样本企业是重污染企业,则Treat取值为1,否则取值为0;After×Treat表示政策变量交乘项。

3. 控制变量:考虑到财务状况、治理水平和事务所特征差异影响审计收费,本文借鉴已有学者的做法[19,21],选取企业规模、资产负债率、资产报酬率、账面市值比、成长性、现金流水平、企业年龄、产权性质、董事会规模、独立董事占比、事务所变更、事务所规模等控制变量。具体如表1所示。

(三) 模型设定

基于前述内容,本文构建模型(1)实证检验环保税制改革对审计收费的影响:

Infeei,t=α0+α1After×Treati,t+∑Controlsi,t+γi+μt+εi,t(1)

其中,i代表个体,t代表时间;Controlsi,t表示一系列控制变量;γi代表个体层面固定效应;μt代表时间层面固定效应。同时,在个体层面进行聚类稳健标准误处理。

四、 实证结果分析

(一) 描述性统计

表2报告了主要变量的描述性统计。审计费用(Infee)的均值为13.848,最小值为11.513,最大值为21.417,标准差为0.658,表明企业审计收费存在较大差异,这为验证环保税制改革对审计收费的影响提供了很好的特征环境;环保税制改革(After×Treat)的均值为0.142,可见在样本期间受政策影响的样本占比约为14.2%。其余变量的数字特征如表2所示,本文不再赘述。

(二) 基准回归结果

表3报告了环保税制改革与审计收费的回归结果。表3列(1)在未加入控制变量时,环保税制改革(After×Treat)的估计系数在1%水平上显著为负;列(2)在加入控制变量后,环保税制改革(After×Treat)的估计系数为-0.031,通过了5%水平的显著性检验。实证结果表明,环保税制改革能够显著降低审计收费,支持了假设H1a。具体经济学意义在于,环保税制改革每上升一个标准差,企业审计收费将会下降约1.082%(0.031×0.349)。

(三) 稳健性检验

1. 平行趋势检验

使用双重差分模型的前提条件是要满足平行趋势检验,即在政策实施前,实验组和对照组有着相同的变化趋势。为验证审计收费在环保税制改革前后的动态差异,本文构建如下模型(2)进行实证检验。

Lnfeei,t=β0+β1DID-4i,t+β2DID-3i,t+β3DID-2i,t+β4DID-1i,t+β5DID0i,t+β6DID1i,t+β7DID2i,t+β8DID3i,t+∑Controlsi,t+γi+μt+εi,t(2)

若样本企业为重污染企业,且处于政策实施的前4年、3年、2年和1年,则DID-4、DID-3、DID-2、DID-1分别取值为1,否则取值为0;若样本企业为重污染企业且处于政策实施当年,则DID0取值为1,否则取值为0;若样本企业为重污染企业,且处于政策实施后1年、2年和3年,则DID1、DID2和DID3分别取值为1,否则取值为0。从图2可以看出,在环保税制改革前,相关估计系数并未通过显著性检验,表明实验组和对照组审计收费并不存在显著差异,满足平行趋势检验。

2. 安慰剂检验

借鉴王禹等的做法[3],本文采用两种方法进行安慰剂检验。第一,改变环保税制改革的实施时间。以2016年作为政策实施当年,2011—2019年为样本期间,比较2016年前后是否存在显著差异。如表4列(1)所示,R_After×Treat的估计系数并未通过显著性检验,说明实验组和对照组在2016年前后并不存在显著差异。第二,生成随机实验组。本文随机生成环保税制改革的实验组和对照组,重新进行模型(1)的回归,并重复抽样500次。图3显示了安慰剂检验估计系数的分布情况,相关估计系数呈现正态分布,且集中在0附近。这表明,企业审计收费的降低确实是环保税制改革所导致,排除了其他不可观测因素的干扰,验证了本文研究结论的可靠性。

3. 处理效应模型

考虑到可能存在的样本自选择偏差等内生性问题对研究结论造成干扰,本文使用处理效应模型进行稳健性检验。第一阶段,将是否受环保税制改革的影响作为哑变量,选取各地区工业二氧化硫排放量、烟尘排放量作为外生工具变量,选择同模型(1)相同的控制变量进行Probit回归,计算出逆米尔斯比率(IMR);第二阶段,将计算的逆米尔斯比率(IMR)纳入模型(1)重新进行回归。实证结果如表4列(2)和列(3)所示,在使用处理效应模型后,环保税制改革(After×Treat)的估计系数为-0.123,仍在5%水平上显著为负,与基准回归结果一致。

4. 重新设定回归模型

一方面,按照地区环保税额是否变化和实施时间构建环保税制改革(After×Treat1)的政策变量。其中,当地區环保税额提标时,Treat1取值为1,否则取值为0;选取同模型(1)相同的控制变量,并控制行业固定效应和年份固定效应重新进行回归。

另一方面,使用三重差分模型进行检验。按照时间前后、是否重污染企业以及地区环保税额是否变化构建环保税制改革(After×Treat×Treat1)的政策变量,选取同模型(1)相同的控制变量,并控制行业固定效应和年份固定效应重新进行回归。如表5所示,相关估计系数分别为-0.088和-0.101,均通过1%水平的显著性检验,证实了本文研究结论的稳健性。

5. 其他稳健性检验

第一,排除其他政策的干扰。其一,考虑2015年新《环境保护法》的影响。本文构建政策虚拟变量(Pol),2015年及以后年度取值为1,否则取值为0,纳入模型(1)中重新进行回归。其二,考虑排污收费制度和环保税制改革预期效应的影响。环保税制改革前我国普遍实施的是排污收费制度,同时考虑到《环境保护税法》是在2016年审议通过,正式实施前可能存在预期效应,故借鉴黄和平和李莹的做法[22],剔除2014年及以前年度的样本数据重新进行回归。第二,高阶固定效应。为进一步排除潜在随地点和时间变化的其他因素对研究结论的干扰,本文继续加入时间和省份联合固定效应。如表6所示,环保税制改革(After×Treat)的估计系数通过显著性检验,表明环保税制改革能够显著降低企业审计收费,再次证明了本文的研究结论。

五、 进一步分析

(一) 机制检验

前文理论分析认为,环保税制改革通过发挥“环境风险治理效应”和“生产结构优化效应”减少审计收费。借鉴已有文献的做法[23],本文使用分组回归的方式进行机制检验。其中,借鉴王浩等的做法[24],使用企业ESG评级整体得分和分维度E得分表示企业环境风险;借鉴刘建江等的做法[25],使用利润总额与营业税金及附加之和的自然对数衡量企业生产结构转型升级程度。

第一,如果“环境风险治理效应”这一机制成立,本文预期环保税制改革减少审计收费的作用在原来环境风险高,即企业ESG评级得分较差时更明显。为验证上述预期,本文以样本区间第一年(即2013年)企业ESG评级整体得分和分维度E得分的中位数划分为两组样本进行研究。回归结果如表7所示,在环境风险较高时,环保税制改革的估计系数分别为-0.056和-0.072,且至少通过了5%水平的显著性检验;当环境风险较低时,相关估计系数并未通过显著性检验。同时,组间系数差异也通过显著性检验。这表明,环保税制改革能够发挥“环境风险治理效应”减少审计收费。

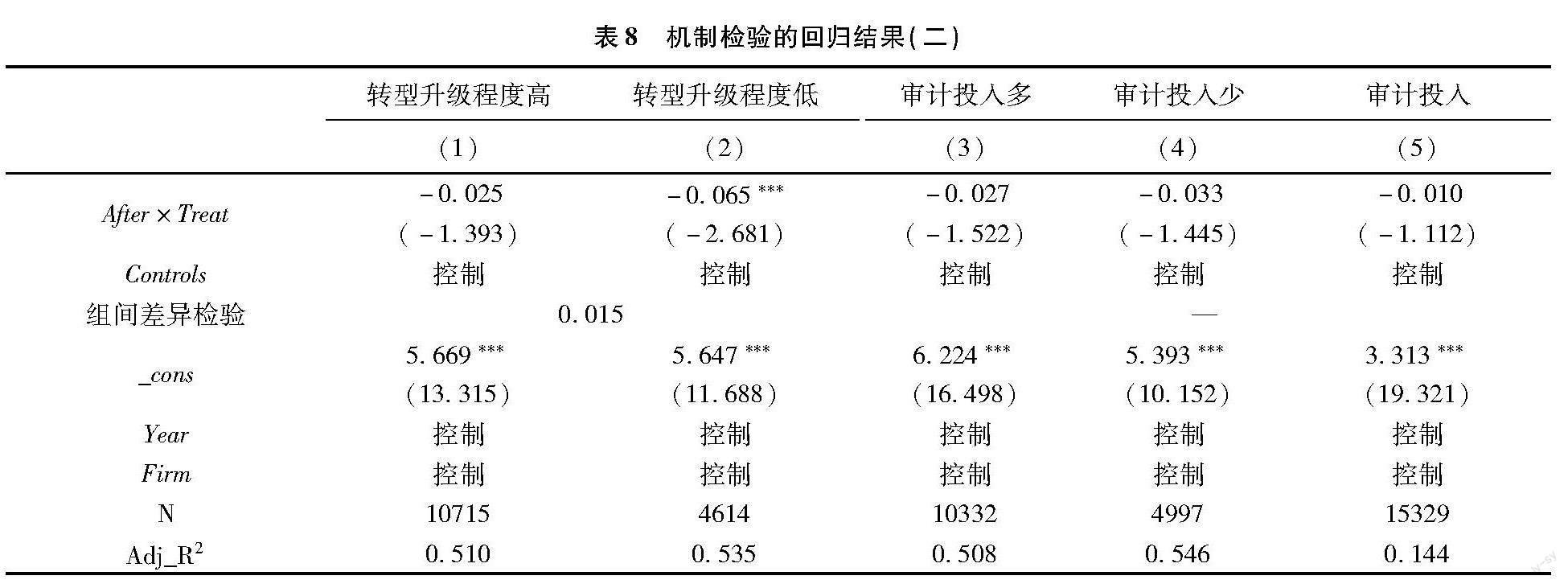

第二,如果“生产结构优化效应”这一机制成立,本文预期环保税制改革减少审计收费的作用在原来转型升级程度低时更明显。本文以样本区间第一年(即2013年)企业生产结构转型升级程度的中位数将样本划分为转型升级程度高和转型升级程度低两组进行研究。从表8列(1)和列(2)可以看出,在企业转型升级程度低时,环保税制改革的估计系数为-0.065,在1%水平上显著为负,相反,在转型升级程度高时并未通过显著性检验。此外,组间系数差异也通过显著性检验。这充分说明,环保税制改革能够发挥“生产结构优化效应”降低审计收费。

此外,本文也对环保税制改革发挥“成本补偿效应”提高审计收费这一机制进行了排除检验,其中审计投入使用审计时滞衡量。从表8列(3)至列(5)可以看出,无论是区分审计投入程度的分组检验,还是直接对审计投入进行回归,环保税制改革的估计系数均未通过显著性检验,这说明,环保税制改革通过发挥“成本补偿效应”提高审计收费的作用机制不成立。其可能的原因在于:第一,从审计供给方来看,审计机关的信息化建设能够显著减少审计投入[26]。互联网等数字技术的快速发展为审计师提供了更加便捷和多样的学习途径,能够在最短的时间内以较低的成本熟悉环保税制改革的相关内容;同时,审计人员能够充分应用以大数据、区块链等为核心的信息技术,打破传统审计在时间、地点等方面的限制,创新审计模式,优化审计流程,利用数字平台实现与被审计单位的有效对接,减少不必要的审计程序,提高审计工作效率[27]。第二,从审计需求方来看,数字技术的应用可以增强企业信息治理能力,提供结构化、标准化的数据信息,减少审计过程的信息搜寻成本,而且数据技术能够压缩企业信息的操纵空间,增加审计师对被审计单位的信任程度,从而减少不必要的审计程序。因此,在数字技术蓬勃发展的背景下,环保税制改革并不会导致审计投入的增加。

(二) 异质性分析

环保税制改革对审计收费的影响不仅与审计供给方与需求方的异质性特征有关,同样受宏观外部环境的影响。鉴于此,本文选取反映审计供给方特征的事务所规模和审计任期、反映审计需求方特征的产权性质以及反映宏观外部环境的制度环境和经济发展水平探究两者关系的异质性,以便全面分析和考察环保税制改革与审计收费的关系。分析框架如图4所示。

1. 审计供给方特征视角

本文选取事务所规模和审计任期的双维度研究审计供给方特征差异对环保税制改革与审计收费关系的影响。第一,事务所规模是影响审计收费的重要因素[28],相较于规模较小的事务所,大规模事务所往往代表着较高的审计水平,具有更强的执业能力和更高的职业声誉,能够有效识别被审计单位风险水平的变化。因此,高资质的审计机构更容易察觉到环保税制改革对企业风险的影响,并反映在对被审计单位的收费决策中。第二,任期长短对审计师决策行为有着重要影响。Bedard和Johnstone研究发现,任期会弱化审计师对风险的感知能力,审计任期越长,审计师的风险感知能力越弱[29]。并且随着任期的增加,审计人员与客户之间会形成一种亲密关系,严重损害审计的独立性和客观性[30]。相反,任期较短的审计师具有更强的独立性和风险感知能力,更容易察觉到环保税制改革对企业风险水平造成的影响,依据被审计单位的真实情况做出相应的审计决策。表9列(1)和列(2)为事务所规模视角下环保税制改革对审计收费的影响差异。在事务所规模较大的分样本中,环保税制改革的估计系数为-0.058,通过了1%水平的显著性检验;相反,在事务所规模较小的分样本中,估计系数并未通过显著性检验。表9列(3)和列(4)为审计任期视角下环保税制改革对审计收费的影响差异。在任期较短的分样本中,环保税制改革的估计系数为-0.059,通过了5%水平的显著性检验;相反,在审计任期较长的分样本中并未通过显著性检验。此外,相关组间系数均通过显著性检验。这就表明,越是经过“大所”审计,审计任期越短,环保税制改革降低审计收费的效果就越明显。

2. 审计需求方特征视角

不同所有权性质的企业受环保税制改革的影响存在显著差异[5]。在党和国家高度重视绿色、低碳发展的背景下,国有企业作为国家经济的主体,不仅承担着推动经济发展的任务,更需要担负必要的社会性责任,特别是要充分发挥在履行环保责任、推动绿色发展等方面的带头作用,因此,环保税制改革降低审计收费在国有企业中并不明显。相比之下,非国有企业不需要承担过多的政策性负担,在经营过程中更加注重经济效益的增长[31]。在环保税制改革之前,由于排污收费制度缺乏足够的强制力和有效的激励,非国有企业为实现经济效益的增长更倾向于进行寻租行为,与地方政府进行合谋,将更多资金用于非生产经营性领域,加剧企业内部资源的错配与浪费,环境治理表现相对较差;而环保税制改革后,环保税收纳入税法管理体系,能够对企业形成强大的约束效应,同时多档优惠税率的激励效应也促使企业更加注重生产经营,提高资源配置效率。

表9列(5)和列(6)报告了基于产权性质差异视角,环保税制改革对审计收费的影响。列(5)为国有企业时,环保税制改革的估计系数未通过显著性检验;列(6)为非国有企业时,环保税制改革的估计系数为-0.045,在1%水平上显著为负;相应组间系数也通过显著性检验。以上结果充分表明,相较于国有企业,环保税制改革降低审计收费的效果在非国有企业中更加明显。

3. 宏观外部环境视角

地区制度环境和经济发展水平作为重要的宏观外部环境,直接关系环保税制改革的实施效果,影响审计收费。一方面,制度环境是政策落实与执行的重要保障,影响环保税制改革的实施效果[32]。良好的制度环境能够为环保税制改革的落实提供坚实的法律基础和监管体系等制度保障,同时,地区制度环境越完善,意味着地方政府政策执行能力越强,环保税制改革越能够得到有效执行。另一方面,地区发展水平同样对环保税制改革与审计师收费决策的关系有着重要的影响。经济发展水平相对落后的地区,地方政府为摆脱经济落后的现状有着更强烈的经济发展动机,在政策制度和执行中会更多向经济发展倾斜,甚至为实现年度经济增长目标,不惜与本土企业进行合谋,制定利税大户的“土政策”“土办法”[16]。在此背景下,企业为实现经济效益的增长更可能与政府进行合谋,加剧资源的错配与浪费,提高企业风险水平。而环保税制改革弱化了政企双方进行合谋的动机和可能性,促使企業更加专注于生产经营,防范风险,不断优化资源配置效率以实现高质量发展,从而影响审计师的收费行为。

表10显示了地区制度环境和经济发展水平视角下环保税制改革对审计收费的影响差异。借鉴何慧华和方军雄的做法[33],本文使用地理区位来衡量制度环境,东部地区表示制度环境好,中西部地区表示制度环境差;采用人均地区生产总值来衡量地区经济发展水平,并按照中位数划分为地区经济发展水平高和地区经济发展水平低两组样本。从列(1)和列(2)可以看出,当制度环境好时,环保税制改革的估计系数在10%水平上显著为负;相反,在制度环境差的分样本中,并未通过显著性检验。列(3)和列(4)显示,环保税制改革的估计系数在经济发展水平低时通过了5%水平的显著性检验;相反,在经济发展水平高时,并未通过显著性检验。同时,相应组间差异检验均通过显著性检验。这表明,地区制度环境越好、经济发展水平越低,环保税制改革降低审计收费的效果越明显。

六、 结论性评述

本文选取2013—2021年沪深A股上市企业的样本数据,围绕环保税制改革与审计收费的关系展开研究,得出如下结论:第一,环保税制改革能够显著降低审计收费。第二,环保税制改革通过发挥“环境风险治理效应”和“生产结构优化效应”降低审计收费,排除发挥“成本补偿效应”提高审计收费的假设。第三,从审计供给方特征看,当事务所规模较大、审计任期较短时,环保税制改革更能够有效降低企业审计收费;从审计需求方特征看,当为非国有企业时,环保税制改革降低审计收费的效果更明显;从宏观外部环境看,良好的制度环境更能够保证环保税制改革的有效落实,降低企业审计收费,同时,当地区经济发展较差时,环保税制改革降低企业审计收费的边际效应更明显。

由以上结论,本文得出如下政策启示:第一,从审计供给方视角来看,要充分认识到环保税制改革对企业环境风险和生产结构的影响,重视自身异质性特征。环保税制改革通过发挥“环境治理效应”和“生产结构优化效应”降低审计收费,但在不同事务所规模和审计任期情境下存在显著差异。为此,审计师在评估被审计单位风险水平以确定审计收费时,应当保持高度的环境风险敏感性,审慎评估环保税制改革对企业经营决策的影响,制定恰当的審计策略。同时,也要充分认识到事务所规模和任期时间对环保税制改革与审计收费关系的影响,越是来自小规模事务所和任期时间越长的审计师,在审计过程中越应该保持高度的风险意识,提供高质量的审计服务。第二,从审计需求方视角来看,要充分认识环保税制改革给企业带来的正面影响,积极采取措施响应环保税制改革。其一,企业要尽可能避免以往为寻求政府庇护而进行的寻租行为,专注主业发展,不断调整生产结构,通过积极有效的途径和方式与地方政府展开合作,实现政企双方的良性发展,减少资源错配对企业生产经营的挤出,降低审计师在审计过程中的风险感知,实现审计供需双方的共赢。其二,环保税制改革使得排污超标企业需要承担高额的环保税负,相比之下,达标企业可以享受丰厚的税收优惠,这就意味着企业要转变过去的治污理念,由被动接受转为主动治理,从末端治理转为更加注重清洁生产,充分释放环保税制改革带来的税收优惠激励效应,更好发挥环保税制改革对企业审计收费的治理作用。第三,从政府视角来看,要全面认识环保税制改革的政策效果,既要不断完善环保税制改革落实的制度保障,又要能够结合地区经济发展状况制定差异化的税额标准。其一,政策效果不仅取决于政策本身,同时与政策落实和执行有着密切关系,地方政府要不断优化地区制度环境,提升政策执行能力,为环保税制改革的有效落实提供坚实的制度保障,更好发挥环保税制改革对审计收费的治理作用。其二,地方政府要统筹考虑环境保护与经济发展的平衡,充分利用环保税制改革赋予自主调整环保税额标准的权利,不断细化分档、分区、分类的税额标准,制定适合本地区的环保税额征收标准,特别要注意为避免周边地区的污染转移而一味提高本地的环保税额征收标准,强化环保税制改革降低重污染企业审计收费的政策效果,有效释放环保税制改革在资本市场的政策红利。

参考文献:

[1]周泽将,汪顺,张悦.税制绿色化的微观政策效应——基于企业环保新闻文本情绪数据的检验[J].中国工业经济,2023(7):103121.

[2]马海涛,王斐然.关于“十四五”时期我国税制结构的思考[J].财经问题研究,2021(11):8898.

[3]王禹,王浩宇,薛爽.税制绿色化与企业ESG表现——基于《环境保护税法》的准自然实验[J].财经研究,2022(9):4762.

[4]于连超,张卫国,毕茜.环境保护费改税促进了重污染企业绿色转型吗?——来自《环境保护税法》实施的准自然实验证据[J].中国人口·资源与环境,2021(5):109118.

[5]田利辉,关欣,李政,等.环境保护税费改革与企业环保投资——基于《环境保护税法》实施的准自然实验[J].财经研究,2022(9):3246+62.

[6]曹越,唐奕可,辛红霞.“环保费改税”提高了重污染企业全要素生产率吗?[J].审计与经济研究,2022(5):95106.

[7]Simunic D A. The pricing of audit services: Theory and evidence [J].Journal of Accounting Research,1980, 18 (1) : 161190.

[8]闫浩,马金华.环保税的有效性分析:作用机制和异质性探讨[J].经济问题,2023(10):6069.

[9]王嘉鑫,孙梦娜,于鑫雨.碳风险与审计定价的“波特假说之谜”——基于《巴黎协定》的经验证据[J].审计研究,2022(5):7584.

[10]Liu X,Xu H,Lu M. Do auditors respond to stringent environmental regulation? Evidence from chinas new environmental protection law[J]. Economic Modelling,2021,96(3):5467.

[11]高斌,张金龙.碳市场对审计定价的溢出效应研究[J].审计与经济研究,2023(5):3342.

[12]于连超,耿弘基,王雷,等.绿色税制改革对审计费用的影响机制研究——来自《环境保护税法》实施的准自然实验证据[J].审计研究,2023(4):139149.

[13]余海宗,何娜,夏常源.地方政府环境规制与审计费用——来自民营重污染上市公司的经验证据[J].审计研究,2018(4):7785.

[14]孔东民,韦咏曦,季绵绵.环保费改税对企业绿色信息披露的影响研究[J].证券市场导报,2021(8):214.

[15]刘金科,肖翊阳.中国环境保护税与绿色创新:杠杆效应还是挤出效应?[J].经济研究,2022(1):7288.

[16]张爱萍,胡奕明.僵尸企业、地方政府与经济高质量发展——基于企业贡献度的研究视角[J].山西财经大学学报,2021(2):7185.

[17]孙钰鹏,苑泽明.环保税会倒逼企业升级吗?——基于创新投入中介效应的分析[J].税务研究,2020(4):95102.

[18]Feng Z. Y, Chen C R, Tseng Y J. Do capital markets value corporate social responsibility? Evidence from seasoned equity offerings[J]. Journal of Banking & Finance ,2018,94(9): 5474.

[19]胡国柳,王禹,胡珺.减税政策会影响审计师风险应对行为吗?——基于简并增值税税率政策的准自然实验[J].审计研究,2022(4):8898.

[20]李世刚,鲁逸楠,贺琛.中央环保督察与审计收费——基于多期双重差分法的检验[J].宏观经济研究,2022(7):129148.

[21]于连超,董晋亭,毕茜.环境管理体系认证与审计费用——来自我国重污染企业的经验证据[J].审计研究,2022(2):117128.

[22]黃和平,李莹.环境税费改革对能源利用效率的影响与作用机制研究[J].中国环境科学,2023(7):38213834.

[23]权小锋,李闯.智能制造与成本粘性——来自中国智能制造示范项目的准自然实验[J].经济研究,2022(4):6884.

[24]王浩,刘敬哲,张丽宏.碳排放与资产定价——来自中国上市公司的证据[J].经济学报,2022(2):2875.

[25]刘建江,熊智桥,石大千.新《环保法》如何影响重污染企业转型升级?——基于内部创新与外部竞争的双重视角[J].软科学,2023(11):2835.

[26]郭檬楠,田雨薇,焦然.国家审计信息化建设与国有企业审计收费——基于金审工程的准自然实验[J].审计与经济研究,2023(3):1121.

[27]张永珅,李小波,邢铭强.企业数字化转型与审计定价[J].审计研究,2021(3):6271.

[28]权小锋,徐星美,蔡卫华.高管从军经历影响审计费用吗?——基于组织文化的新视角[J].审计研究,2018(2):8086.

[29]Bedard J C,Johnstone K M.Audit partner tenure and audit planning and pricing[J.]Auditing:A Journal of Practice & Theory, 2010,29(2):4570.

[30]Watts R L, Zimmerman J L.Agency problem,auditing and the theory of the firm:Some evidence [J].Journal of Law and Economics, 1983,26(3):613634.

[31]傅为一,熊曦,徐斌,等.数字化升级改造如何推动企业创新:经验证据与机制[J].财经理论与实践,2023(1):9299.

[32]龙凤,葛察忠,林菲,等.环境保护税对企业绩效的影响研究:基于税额标准的提高[J].中国环境管理,2021(5):127134.

[33]何慧华,方军雄.问询函监管与银行信贷决策的改善[J].经济理论与经济管理,2022(3):6784.

[责任编辑:黄燕]

The Spillover Effect of Environmental Tax Reform on Audit Fees:

A Dual Perspective Based on Environmental Risk Governance

and Production Structure Optimization

BAI Weidong, YUAN Chunsheng

(School of Accounting, Shanxi University of Finance and Economics, Taiyuan 030006, China)

Abstract: Select sample data from Ashare listed companies in Shanghai and Shenzhen Stock Exchanges from 2013 to 2021 to study the impact of environmental tax reform on audit fees. Research finds that the environmental tax system can significantly reduce audit fees, and the above conclusion remains valid after a series of robustness tests. Mechanism test shows that the reform of environmental tax system reduces audit fees by exerting the “environmental risk governance effect” and “production structure optimization effect”. Heterogeneity analysis shows that the impact of environmental tax reform on audit fees varies with the characteristics of audit suppliers and demanders, as well as with the macro external environment. The research conclusion not only enriches the research on the policy effects of environmental tax reform at the micro level, but also helps auditors strengthen their risk awareness of environmental tax reform, providing useful reference for promoting highquality development of the capital market.

Key Words: environmental tax reform; audit fee; environmental risk governance; production structure; enterprise upgrading; audit input; green development

猜你喜欢

时代金融(2016年27期)2016-11-25

商(2016年28期)2016-10-27

中国市场(2016年33期)2016-10-18

商(2016年23期)2016-07-23

企业导报(2016年12期)2016-06-17

商业会计(2016年9期)2016-06-06

企业导报(2016年9期)2016-05-26

现代经济信息(2016年9期)2016-05-24

商(2016年5期)2016-03-28