银行行政处罚监管与审计定价:溢出还是替代?

2024-03-31 15:49池国华周正义

南京审计大学学报 2024年2期

池国华 周正义

[收稿日期]20231031

[基金项目]国家自然科学基金面上项目(72172061);江苏2023年度高校哲学社会科学研究一般项目(2023SJYB0343)

[作者简介]池国华(1974— ),男,福建龙岩人,南京审计大学内部审计学院教授,博士生导师,主要研究方向为内部控制与审计,通信作者,邮箱:cgh_lnhz@163.com;周正义(1999— ),男,江苏淮安人,南京审计大学政府审计学院硕士生,主要研究方向为政府审计与内部控制。

[摘要]以2007—2021年沪深A股上市银行为研究样本,探究银行监管机构行政处罚监管对审计定价决策的影响,研究发现银行监管机构的行政处罚监管显著提高了银行审计定价,经过一系列稳健性检验后结论依然成立,佐证了溢出效应假说。同时,作用机制检验结果表明,行政处罚监管主要是通过风险溢价的路径提高了审计定价。进一步分析发现:行政处罚监管强度越大以及查出内部控制相关问题越多,审计定价越高;在非国有银行、非“四大”会计师事务所审计、内部控制质量低和信息不对称高这四种情形下,行政处罚监管对审计定价提高的影响更为显著;行政处罚监管对外部审计的溢出效应能够促进双方发挥协同治理功能,从而更好地抑制了银行违法违规倾向。研究结论对银行监管机构和外部审计师加强协作,扎实推进党的二十大报告和中央金融工作会议强调的加强和完善现代金融监管、守住不发生系统性风险底线的方针具有重要启示意义。

[关键词]银行监管;行政处罚;审计定价;上市银行;内部控制;溢出效应;金融风险;高质量发展

[中图分类号]F239[文献标志码]A[文章编号]20963114(2024)02000112

一、 引言

在我国金融体系中,以银行系统为中心的间接融资对服务中国式现代化、促进经济高质量发展有重要贡献。但是伴随着银行业规模的快速扩张,监管套利、“脱实向虚”等各类风险隐患也日益突出。而且,由于银行风险传染性和外溢性较强,一旦发生风险,不仅会通过“多米诺骨牌”效应使整个银行系统陷入极端的系统性金融风险中,而且严重的甚至会使金融系统乃至实体经济遭受明显冲击。在此背景下,党的二十大报告提出“要加强和完善现代金融监管,持续强化金融风险防控能力,守住不发生系统性金融风险底线”。2023年10月召开的中央金融工作会议再次强调“要加快建设金融强国,全面加强金融监管”。过去五年间,银行监管机构累计处罚银行保险机构1.6万家次,合计罚没122亿元,凸显出银行监管的日益加强。然而,包商银行、锦州银行、恒丰银行等中小银行风险事件相繼爆发,不仅对储户利益和银行声誉造成损害,还引发了社会公众对银行监管部门日益加强的行政监管措施的质疑:银行监管机构为何没能提前察觉涉事银行风险,进而“早介入、早处置”呢?事实上,随着各类风险交叉传染方式更加多样、快速和隐蔽,在监管手段和监管资源受限的情形下,加强银行监管还需要强化银行监管机构和其他监管主体的协作配合。

银行监管机构和外部审计师是银行业监管的重要组成部分,推动双方合作对于加强银行监管、提高风险防控能力显得尤为重要,而《巴塞尔协议》《中华人民共和国银行业监督管理法》《银行业金融机构外部审计监管指引》等法规文件也均要求双方加强沟通、共享信息。具体而言:一方面,外部审计师的报告能够为银行报送信息的质量提供保证,并且由于在不良贷款分类、贷款损失准备计提等事项中涉及大量主观判断,监管机构通过与外部审计师的沟通能够获取隐藏信息以增强对软信息的分析和解读,进而提高监管效能;另一方面,外部审计师可以利用监管机构的检查报告,甚至是非现场监管报告等有关文件,发现潜在风险点,从而更好地确定重点审计范围。然而,现有文献关于银行监管机构和外部审计师的研究,主要是从银行监管机构角度分析如何利用外部审计师的工作加强监管,例如银行监管机构强制审计师向其报告的经济后果[12],尚未从审计师角度考虑银行监管机构的监管加强会对审计师行为决策产生何种影响。虽然相关政策文件强调银行监管机构和外部审计师之间应相互合作,但是双方在动机和目标上的不一致可能会引发冲突[3],进而不利于系统性金融风险的有效防控。因此,从审计师角度探讨银行监管机构的监管加强对审计师定价决策的影响十分重要。

有鉴于此,本文通过手工搜集整理原中国银保监会及其派出机构作出的行政处罚决定书,以2007—2021年沪深A股上市银行作为研究样本,检验银行监管机构行政处罚监管对审计师定价决策的影响。相较于既有文献,本文试图在以下三个方面有所贡献:首先,国内有关银行监管机构行政监管措施的研究文献相对匮乏,因此本文可以丰富新兴市场国家银行监管机构行政监管措施经济后果的研究成果,还可以为中国式现代化银行监管模式的理论发展提供有益借鉴;其次,尽管有关行政处罚监管和审计定价的文献已十分丰富,但主要集中在对非金融类上市公司的研究,有关银行监管机构的行政处罚监管是否以及如何影响银行审计定价还缺乏系统的理论分析和直接的经验证据,本文可以拓展相关研究;最后,本文的结论可为银行监管机构和外部审计师加强沟通、有效防控系统性金融风险提供理论支持和经验证据。

二、 文献综述

其一,关于银行行政处罚监管经济后果的研究。银行行政处罚监管的有效性一直是金融监管研究领域备受争议的话题之一,而争议的焦点集中在究竟是“监管不足”还是“监管过度”[4]。一方面,有学者认为,行政处罚通过对违法违规机构及其责任人的事后制裁与惩戒,形成权益减损或义务增加,能够降低银行风险承担水平,有效抑制银行系统性风险和个体风险[57];另一方面,也有学者认为,越来越多的行政处罚可能会加大公众对银行商业模式和偿付能力的担忧,提高系统性风险敞口,降低金融系统的稳定性[8]。同时,银行为达到更严格监管要求会大幅增加合规成本投入,加重了银行的监管负担[9]。此外,有关银行监管机构和审计师的研究主要是从银行监管机构角度分析如何利用外部审计师的工作加强监管,而且相关结论也存在争议。虽然银行监管机构强制审计师向其报告能够降低银行风险[1],但是强制性审计报告可能会对风险较低的银行造成监管过度的后果[2]。由于双方职能、目标上的不一致,可能在贷款损失准备的及时性、会计选择上存在冲突[3],因此从审计师角度理解银行监管机构的监管加强对审计师行为决策的影响更具理论价值和现实意义。

其二,关于银行审计定价影响因素的研究。由于银行在风险、监管要求和资产负债表结构等方面明显不同于其他行业,相关研究将银行排除在外,因此有关银行审计定价的研究相对匮乏。已有研究主要从银行风险、制度环境、银行监管等视角进行了细化,为本研究奠定了良好的理论基础。一方面,银行风险水平会显著提高审计定价。已有研究发现监管风险、信用风险、资本风险等均会正向影响银行审计定价,而且作用效果还会受到产权性质、银行规模、银行透明度等因素的影响[1011]。另一方面,银行强监管对审计定价的影响尚不明确。相关研究主要探讨了银行强监管对董事会审计需求的影响,部分学者认为银行强监管能够部分替代内部治理机制的监督作用,进而减少董事会对高质量审计的需求[12]。然而,也有研究认为监管增强提高了董事未履行职责时被处罚的可能性和力度,从而银行会要求更广泛的审计以保护其声誉资本[13]。由此可知,银行监管机构执法行动对审计师定价决策的影响还有待探索。

综上可知,现有文献关于银行行政处罚监管的研究主要从银行风险角度切入,少量关于银行监管机构与审计师行为决策的研究集中在国外,缺少来自中国制度背景下的经验证据。与此同时,以上研究主要是从银行监管机构角度探究强制审计师向银行监管机构报告的政策效果,鲜有文献从审计师角度分析监管加强对审计师定价决策的影响。此外,虽然已有部分学者探讨了银行强监管对董事会审计需求的影响,但是相关结论仍存在争议,而且难以综合考察银行监管机构的执法行动对审计师定价决策的影响。有鉴于此,本文通过手工搜集整理原中国银保监会行政处罚决定书,探讨中国银行监管机构的行政处罚监管对审计师定价决策的影响,以期丰富银行审计定价影响因素与银行行政处罚监管经济后果方面的文献。

三、 理论分析与研究假设

理论上,银行监管机构行政处罚监管对审计师定价决策的影响既可能存在溢出效应,也可能存在替代效应。一方面,银行监管机构的行政处罚监管可能具有溢出效应。行政处罚监管能够揭示出银行隐藏的问题和风险,提高审计师的审计风险。频繁受到处罚的银行内部控制更可能存在缺陷或质量较低,需要审计师执行更多的实质性程序,从而增加审计师的工作量。另一方面,银行监管机构的行政处罚监管可能具有替代效应。行政处罚监管能够降低银行的个体风险和系统性风险,从而降低审计师的审计风险。银行监管机构和审计师的工作具有一定的重叠,审计师可以利用监管报告确定审计重点,同时行政处罚监管还能推动涉事银行进行内部控制缺陷整改,从而增加审计师对银行内部控制的信赖,进而减少审计师的工作量。下文将从“溢出”和“替代”关系角度,深入论证银行行政处罚监管影响审计定价的潜在逻辑。

(一) 银行行政处罚监管的溢出效应

从审计服务供给方视角分析,银行行政处罚结果反映银行可能风险较高和内部控制质量较低。一方面,银行行政处罚监管能够揭示银行存在的问题和风险。透明度低的银行可以利用自身信息优势规避监管并选择高风险项目,但过度冒险行为会提高银行的系统性风险水平。Danisewicz等的研究表明,当银行存在贷款损失准备金不足、不良贷款率飙升等问题时,将面临更严厉的行政执法干预[14]。然而,银行的低透明度掩盖了更深层次的风险,监管机构行政执法中查出的问题可能只是“冰山一角”。卫功琦发现,商业银行道德风险问题较为严重,经理人为达到业绩考核目标会人为掩盖和推迟信贷风险,进而导致不良贷款率等监管指标失真[15]。因此,银行受到行政处罚监管会向审计师传递出银行存在较多风险的信号,审计师可能面临很高的重大错报风险。与此同时,依据相关规定,银行监管机构需要在规定时间内向社会公众公布行政处罚监管信息。部分案件经媒体报道后快速传播,尤其是引起较多负面舆论时,给审计师带来巨大的舆论压力,加剧了审计师所面临的职业风险[16]。受声誉机制和惩罚机制的约束,审计师会收取更高的溢价作为风险补偿。此外,为了将审计风险控制在可接受的低水平,事务所需要向高风险领域投入更多的审计资源,比如指派更多具有行业专长的审计师或者利用外部专家的工作[17],而这将导致审计成本上升。

另一方面,频繁受到处罚的银行内部控制更可能存在缺陷或质量较低。我国商业银行普遍采用的总分行制,导致会计处理和控制职能分散在众多的经营网点,审计师难以仅通过实质性程序完成审计工作。内部控制作为组织内部的一项制度安排,具有满足合规、防控风险、提升效益三大价值[18]。有效的内部控制可以降低重大错报风险发生的可能性,减少审计师需要执行的实质性程序。已有研究证实,高质量的内部控制能够降低银行被监管机构处罚的概率[19]。反之,银行频繁受到监管机构处罚,尤其是当违法违规事由与内部控制高度相关时,表明内部控制质量较低或是存在较多缺陷。内部控制薄弱环境下生成的财务报表更容易出现误报,将会提高審计师面临的潜在诉讼风险和声誉损失风险。因此,在被审计银行受到较多处罚时,审计师会减少对内部控制的依赖,将内部控制风险确定为高水平,收取更高的溢价作为风险补偿。同时,审计师还需要对相关交易和账户余额执行更多的实质性测试,导致审计成本上升,进而收取更高的审计费用。

从审计服务需求方视角分析,银行行政处罚监管会提高利益相关者对高质量审计的需求。一般认为,审计需求产生于受托经济责任关系下所有权与控制权的分离。作为独立第三方的外部审计对财务报告的合法性、公允性发表意见可以缓解信息不对称,从而有助于委托人更好地监督代理人[20]。具体地,银行频繁受到处罚,意味着银行在合规经营、信息披露等事项上存在问题。为了抑制银行的违规行为和更好地监督管理层,股东可能会选择高质量的审计或是要求事务所投入更多的资源开展审计,而作为受托人的管理层被问责的可能性加大。对于管理层而言,此时存在两种可能的行为选择。一方面,勤勉尽责的管理层倾向于选择高质量的审计向外界传递信息[1],从而维护自身的声誉和解除受托责任;另一方面,存在违规行为的管理层可能通过支付高额的费用“俘获”审计师,企图与其合谋以掩盖真实信息。此外,由于外部审计可以帮助银行监管机构更有效地开展执法行动,监管机构会更倾向于选择高质量的审计以加强监管,而外部审计师为了达到监管要求会增加审计投入,从而导致审计费用提高。

综上所述,银行行政处罚监管可能发挥溢出效应从而提高审计定价,因此本文提出如下假设:

H1a:在其他条件不变下,银行行政处罚监管提高了审计定价。

(二) 银行行政处罚监管的替代效应

从审计服务供给方视角分析,行政处罚监管和审计师的工作具有一定的重叠,能够帮助审计师确定重点审计领域,推动问题缺陷整改,降低审计工作量和审计风险。一方面,银行行政处罚监管能够帮助审计师确定重点审计领域。在银行问题和风险总量既定的前提下,银行监管机构在行政执法中查出的问题和风险越多,审计师在审计过程中面临的隐藏风险也就越少,而且还可以利用监管机构的检查报告、非现场监管报告等有关文件将审计资源投向高风险领域,从而降低审计师未能查出被审单位财务报告存在的错报、漏报问题导致的审计失败风险。审计保险理论认为,独立审计能够分担财务报告使用者的信息风险,监管机构对银行违法违规行为的查处揭露也能够起到类似的“保险”作用,在一定程度上分担审计师的审计风险。不仅如此,银行行政处罚监管具有的强大威慑力还能够降低银行的个体风险和系统性风险[6],降低银行风险承担水平[7],进而降低审计风险。另一方面,银行行政处罚监管能够推动涉事银行对问题缺陷的整改。银行监管机构除了对涉事银行作出惩戒,后续还会跟踪、监督、检查银行对相关违法违规问题的整改情况。内部控制是银行监管机构执法检查中重点关注对象,与内部控制相关的案件不仅会受到更严厉的处罚[21],而且后续整改情况还会受到重点监督。因此,银行行政处罚监管能够推动内部控制缺陷整改,改善银行内部控制质量,从而降低发生重大错报风险的可能性。审计师可以更多地依赖内部控制,减少实质性程序,进而降低审计成本。

从审计服务需求方视角分析,银行行政处罚监管部分地替代了外部审计职能。在监管目标上,银行监管和外部审计都是为了缓解委托代理冲突和信息不对称,从而抑制银行的逆向选择和道德风险[2]。行政处罚监管不仅能够传递信息,还能抑制管理层的机会主义行为,从而部分地满足委托人的监督需求。在监督需求既定的约束下,委托人基于成本收益的考虑会降低对外部审计的需求,进而可能支付更低的审计费用。对于代理人而言,银行行政处罚监管所具有的威慑力抑制了管理层自利行为,从而缓解管理层通过支付高额审计费用贿赂审计师以掩盖自身违法违规行为的动机。

综上所述,银行行政处罚监管可能由于替代效应降低审计定价。因此,本文提出如下假设:

H1b:在其他条件不变下,银行行政处罚监管降低了审计定价。

四、 研究设计

(一) 样本选择与数据来源

为了研究银行监管机构行政处罚监管对上市银行审计定价的影响,本文以2007—2021年沪深A股上市银行为研究对象,手工搜集整理了9102条原中国银保监会及其派出机构作出的有关上市银行的行政处罚决定,并对原始样本作以下处理:(1)剔除了主要变量数据缺失的观测值;(2)为了消除极端值的影响,对所有连续变量进行了上下1%的Winsorize处理;(3)为了缓解潜在截面相关问题,基于公司层面对标准误进行聚类(Cluster)调整。经过上述处理后,得到样本包含37家上市银行,共计329个年观测值,由于模型设计中的滞后处理,后续回归分析的样本量有所减少。本文银行行政处罚相关数据来自国家金融监督管理总局官方网站政务信息公开栏目中的行政处罚决定书,内部控制指数数据来自迪博数据资讯,其他数据均来自国泰安数据库。

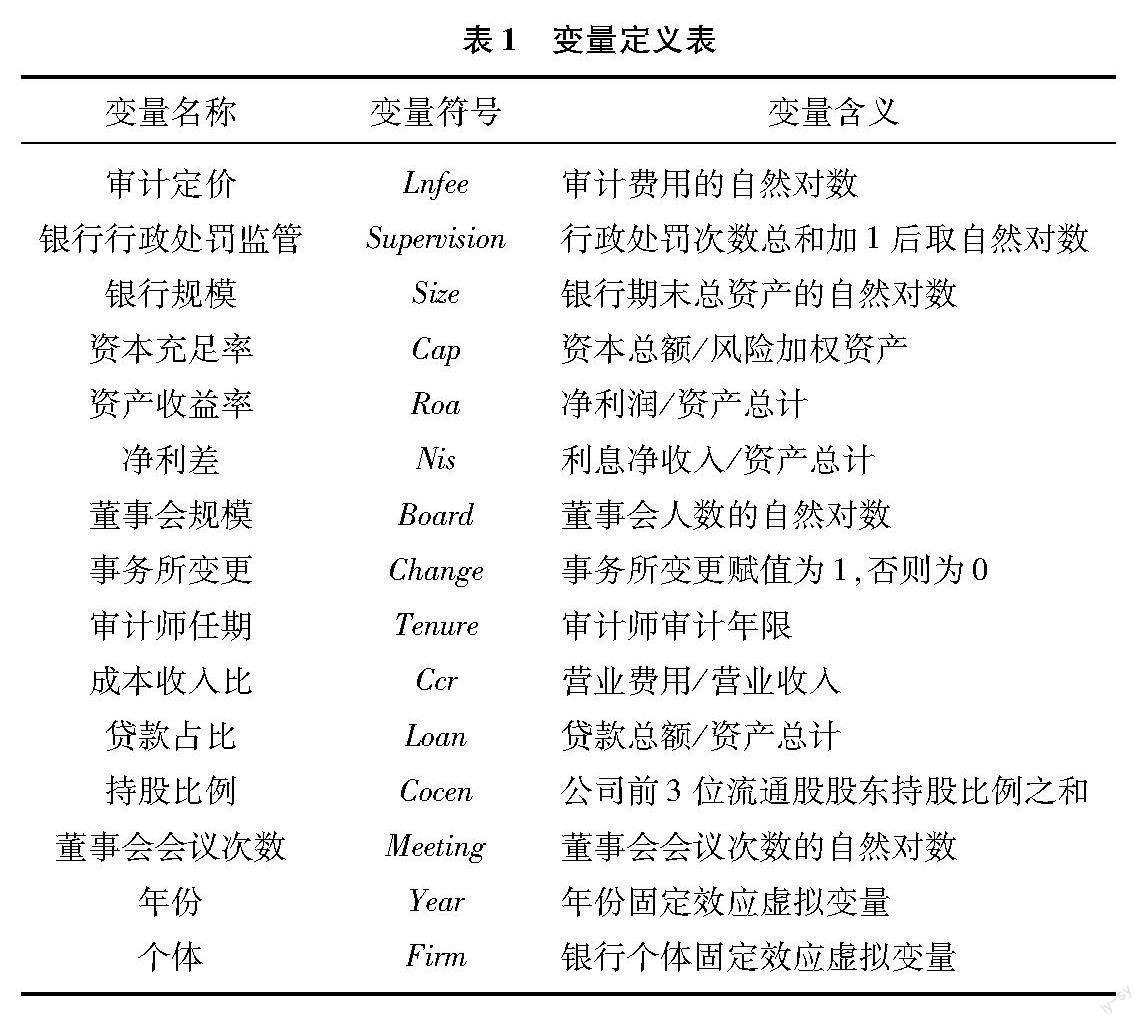

表1变量定义表

变量名称变量符号变量含义审计定价Lnfee审计费用的自然对数银行行政处罚监管Supervision行政处罚次数總和加1后取自然对数银行规模Size银行期末总资产的自然对数资本充足率Cap资本总额/风险加权资产资产收益率Roa净利润/资产总计净利差Nis利息净收入/资产总计董事会规模Board董事会人数的自然对数事务所变更Change事务所变更赋值为1,否则为0审计师任期Tenure审计师审计年限成本收入比Ccr营业费用/营业收入贷款占比Loan贷款总额/资产总计持股比例Cocen公司前3位流通股股东持股比例之和董事会会议次数Meeting董事会会议次数的自然对数年份Year年份固定效应虚拟变量个体Firm银行个体固定效应虚拟变量(二) 变量定义

1. 被解释变量:审计定价(Lnfee)。借鉴刘继红和周仁俊的研究[10],本文利用审计费用总额的自然对数进行衡量。

2. 解释变量:银行行政处罚监管(Supervision)。借鉴柯孔林等、Stefano等的研究[7,22],本文通过手工搜集整理银保监会行政处罚决定书,并利用对应时期内银行各分支机构及从业人员受到行政处罚次数总和的自然对数来衡量银行行政处罚监管。

3. 控制变量:借鉴潘敏等、胡国强等的研究[4,23],本文选取了银行层面、事务所层面的控制变量。同时,还控制了年份和个体固定效应。各变量具体定义见表1。

(三) 模型构建

为了检验银行行政处罚监管对审计定价的影响,本文构建以下模型。同时,为了避免潜在的反向因果问题,借鉴胡耘通等的研究[24]对被解释变量审计定价做前置一期处理。

Lnfeei,t+1=α0+β1Supervisioni,t+∑Controli,t+∑Year+∑Firm+εi,t(1)

五、 实证检验

(一) 描述性统计

表2报告了本文主要变量的描述性统计结果。审计定价(Lnfee)的平均值为16.151,最小值为13.816,最大值为19.218,标准差为1.527,表明不同银行之间的审计定价差异较大。行政处罚监管(Supervision)最小值为0,最大值为5.389,标准差为1.532,表明不同银行受到的行政处罚也存在明显差异。控制变量方面,银行规模(Size)的均值为28.322,中位数为28.416,两者较为接近,表明资产规模比较符合正态分布。

(二) 单变量检验

按照上市银行是否受到银行行政处罚监管,本文将全样本划分为未受处罚样本和受处罚样本两组。表3报告了审计定价的均值差异检验和中位数差异检验结果。受到处罚的上市银行的审计定价均值和中位数显著高于未受处罚样本,表明受到行政处罚监管的银行会面临更高的审计定价,初步支持了假设H1a,为后续回归分析提供了先验证据。表3单变量检验结果

变量未受处罚样本(N=52)受处罚样本(N=277)差异检验均值中位数均值中位数均值差异检验中位数差异检验Lnfee14.91114.97916.38416.013-1.473***38.798***注:***表示回归系数在1%的置信水平上显著。

(三) 基准回归分析

表4报告了银行行政处罚监管和银行审计定价的基准回归结果。银行行政处罚监管(Supervision)和审计定价(Lnfee)的回归系数为0.055,且在1%的水平上显著正相关。从经济意义看,如果银行行政处罚监管增加1个标准差,将使审计定价提高8.426%(0.055×1.532),相对于审计定价的均值而言提高了0.341%(0.055×1.532÷16.151×100%)。因此,银行行政处罚监管对银行审计定价的正向作用不仅具有统计显著性,还具有经济显著性。综上所述,本文的假设H1a成立,支持了银行行政处罚监管的溢出效应假说。假设H1b不成立的原因可能在于:虽然银行行政处罚监管能够抑制银行风险和督促银行整改内部控制缺陷,但是监管效果的落实具有一定的滞后性[6]。近年来银行监管逐渐趋严,对审计师的专业胜任能力和职业判断提出了更高的要求。银行频繁受到行政处罚更多发挥了风险揭示作用,审计师在整个审计过程中都要充分关注银行监管机构执法行动的影响,进而向高风险领域投入更多的审计资源以及收取更高的风险溢价。

(四) 稳健性检验

1. 替换因变量。为了缓解银行规模对审计定价的影响,本文参考刘金洋和沈彦杰的做法[25],利用审计费用总和与银行期末总资产的比值衡量审计定价(Lnfee_w)。银行行政处罚监管的系数仍在1%的水平上显著为正,支持了假设H1a。(限于篇幅,表格备索。)

2. 替换自变量。为了进一步验证本文结论的稳健性,借鉴熊毅和洪荭的研究[26],按照年份中位数将银行行政处罚监管(Supervision)处理成哑变量。如果银行行政处罚监管大于年份中位数则赋值为1,否则为0。银行行政处罚监管的系数仍在1%的水平上显著为正,支持了假设H1a。

3. 缩短样本区间。考虑到本文的样本区间为2007—2021年,回归结果可能受到2017年金融监管加强的宏观政策影响。为了避免这种影响,本文仅选取了2017年之前的样本重新进行回归。银行行政处罚监管(Supervision)的系数仍在1%水平上显著为正,支持了假设H1a。

4. 分位数回归。为了缓解极端值对本文结论的潜在影响,本文在模型(1)基础上通过分位数(50%分位数)回归进行检验。银行行政处罚监管的系数在10%的水平上显著为正,支持了假设H1a。

5. 添加控制变量。银行审计定价不仅与被审计单位经营状况相关,还可能受到宏观经济形势波动的影响。为了缓解遗漏宏观层面变量对结论的潜在影响,本文在模型(1)中加入了省份生产总值的自然对数、省份消费价格指数的自然对数这两个宏观层面变量重新进行回归。银行行政处罚监管的系数仍在1%的水平上显著为正,支持了假设H1a。

6. 非线性关系检验。银行行政处罚监管对银行审计定价的影响可能是非线性的。参考胡耘通等的做法[24],本文在模型(1)中加入了银行行政处罚监管的平方项以检验潜在的非线性关系。银行行政处罚监管的平方项系数不显著,表明银行行政处罚监管与银行审计定价之间不存在非线性关系,本文的模型设定是合理恰当的。

(五) 内生性检验

1. 熵平衡匹配。由于倾向得分匹配法(Propensity Score Matching)会使得样本大量损失,从而影响了匹配的精度和效果,因此,本文采用熵平衡匹配法(Entropy Balancing)缓解不可观测因素对研究结论的潜在影响。Hainmueller构建的熵平衡匹配法[27]不仅能够同时控制处理组与对照组样本协变量间的多维平衡性,还可以避免倾向得分匹配过程中的样本损失问题,从而最大限度上使两组样本实现精确匹配。借鉴胡国强等的研究[23],以不同类型银行行政处罚监管的年份中位数为基准从高到低排序进行分组。匹配后对照组与处理组的差距变小。经过熵平衡匹配后,银行行政处罚监管的系数仍在1%水平上显著为正,支持了假设H1a。

2. 工具变量法。本文基准模型设定将被解释变量前置一期的处理已经能在一定程度上缓解反向因果问题,在此进一步利用工具变量法缓解这一问题。需要说明的是,由于银行业相关数据缺失较为严重,我们主要借鉴了明雷等、柯孔林等选取工具变量的思路[5,7],利用同地区同类型银行的行政处罚监管均值(Tool)来构造工具变量。虽然工具变量的选择是不完美的,但我们预计反向因果问题不会对本文结论造成较大影响。一方面,同地区同类型银行受到的行政处罚监管越严格,越会对单个银行产生影响,满足相关性要求。另一方面,由于同地区同类型银行的行政处罚监管均值反映的是省级层面数据,很难直接影响单个银行的审计定价,满足工具变量所要求的外生性条件。上述工具变量通过了工具变量检验,表明本文选择的工具变量是较为合理的。利用工具变量处理内生性问题后,银行行政处罚监管的系数仍在1%水平上显著为正,支持了假设H1a。

3. Heckman检验。由于审计定价相关数据主要在上市银行中披露,大量未上市的银行被予以剔除,前文结论可能存在样本选择的非随机导致的样本选择偏差。为了尽可能缓解样本选择偏差这一内生性问题对研究结论的潜在影响,本文在基准回归所选取的控制变量的基础上加入了同地区其他银行的行政处罚监管均值作为银行是否被处罚的外生变量,然后将估计结果计算出的逆米尔斯比率加入基准模型中。逆米爾斯比率Lambda的系数不显著,表明本文不存在样本选择偏误。银行行政处罚监管的系数在5%的水平上显著为正,表明在控制了样本选择偏误后,前文结论依然成立。

六、 进一步分析

(一) 作用路径分析

已有研究表明,审计定价主要由审计服务成本、风险溢价补偿和会计师事务所正常利润三部分构成[24]。因此,本文主要从审计成本和审计风险的角度探究行政处罚监管对审计定价的可能影响渠道。借鉴江艇的研究[28],通过观测核心自变量对中介变量的影响进行机制检验。

Mediationi,t+1=α0+β1Supervisioni,t+∑Controli,t+∑Year+∑Firm+εi,t(2)

1. 审计成本的机制检验

前文理论分析表明,审计师需要向高风险领域投入更多的审计资源,执行更多的实质性程序,因此银行行政处罚监管可能会提高审计成本进而影响审计定价。借鉴熊毅和洪荭的研究[26],本文将审计时滞取自然对数后作为审计成本(Delay)的代理变量。表5列(1)报告了审计成本的作用机制检验结果。行政处罚监管的系数为负但不显著,表明银行行政处罚监管并不能通过增加审计师工作量影响审计定价。可能的解释是,虽然基准回归结果表明银行行政处罚监管的溢出效应占主导,但是替代效应也同样在发挥作用。在实践中,审计师可以利用银行监管机构的检查报告提高审计效率和节省审计资源,部分抵消了审计成本的上升,从而导致在统计检验上的不显著。

2. 审计风险的机制检验

前文理论分析表明,行政处罚监管督促银行及时披露信贷风险,将会提高审计师的风险感知,进而收取更高的审计费用作为风险补偿,本文对此予以检验。借鉴高雷和张杰的研究[11],本文利用不良贷款率作为审计风险(Risk)的代理变量。表5列(2)报告了审计风险的作用机制检验结果。行政处罚监管的系数为0.001,在1%的水平上显著为正,表明银行监管机构的行政执法监管能够抑制商业银行经理人的信贷风险掩饰和延迟行为,揭示出银行贷款质量的真实情况,从而增强审计师的风险感知,进而提高审计定价。

(二) 异质性分析

1. 银行性质的异质性影响

国有银行由中央政府直接控制,在追求盈利的同时还兼具社会责任和国家政策调控双重目标,更加关注银行经营的安全稳健,从而在风险承担上较为保守。相比之下,受资金来源匮乏、信贷投放成本较高等因素影响,非国有银行风险承担更为激进,更倾向于从事高风险的表外业务以提升业绩。面对非国有银行业务的复杂性和高风险,非国有银行受到行政处罚监管更可能加剧审计师的风险感知,审计师从而要求更高的费用作为风险溢价补偿。借鉴潘敏和魏海瑞的研究[4],本文按照银行产权性质将样本分为国有银行和非国有银行两组。表6的列(1)、列(2)报告了银行性质的异质性分析检验结果。在国有银行样本中行政处罚监管系数不显著,而在非国有银行样本中行政处罚监管系数为0.036,在10%的水平上显著为正,表明行政处罚监管对非国有银行审计定价的溢出效应更为明显。

2. 会计师事务所类型的异质性影响

由于商业银行分支机构众多、业务复杂且不透明,监管机构对商业银行选聘会计师事务所的执业质量、社会声誉等均有严格要求。一般而言,事务所低价揽客引起的审计服务质量下降,容易导致审计失败。在声誉机制和惩罚机制的约束下,国内事务所需要增加审计程序和扩大审计测试范围,从而导致审计费用向上浮动。借鉴胡国强等的研究[23],本文按照是否为国际四大会计师事务所,将样本分为“四大”审计和非“四大”审计两组。表6的列(3)、列(4)报告了会计师事务所类型的异质性分析检验结果。在“四大”审计的银行样本中行政处罚监管系数不显著,而在非“四大”审计的银行样本中行政处罚监管的系数为0.280,在1%的水平上显著为正,表明行政处罚监管对非“四大”审计银行审计定价的溢出效应更为明显。

3. 内部控制的异质性影响

根据前文的理论分析可知,内部控制存在缺陷或者质量较低的银行受到处罚后,审计师需要执行更多的实质性测试以及收取更高的风险溢价。借鉴池国华等的研究[18],本文利用迪博内部控制指数衡量银行内部控制质量,并且按照年份中位数分为内部控制质量高和内部控制质量低两组样本。表7列(1)、列(2)报告了内部控制的异质性分析检验结果。在内部控制质量高的样本中行政处罚监管系数不显著,而在内部控制质量低的样本中行政处罚监管的系数为0.078,在5%的水平上显著为正,表明行政处罚监管对内部控制质量低的银行审计定价的溢出效应更为明显。表7异质性分析:内部控制和信息不对称

内部控制质量高内部控制质量低信息不对称程度高信息不对称程度低(1)

Lnfee(2)

Lnfee(3)

Lnfee(4)

LnfeeSupervision0.0130.078**0.078**0.030(0.446)(2.145)(2.618)(0.870)Constant3.66311.372**1.4816.756(0.518)(2.077)(0.244)(1.087)ControlYesYesYesYesYearYesYesYesYesFirmYesYesYesYesN143145149139Adj.R20.4330.5630.4420.594系數差异检验-0.065*0.048*4. 信息不对称的异质性影响

当银行信息不对称程度较高时,银行行政处罚监管能够揭示出更多隐藏在“冰山之下”的风险,进而增强行政处罚监管对审计定价的溢出效应。借鉴伊志宏等的研究[29],本文利用分析师跟踪人数衡量信息不对称程度。分析师跟踪人数越多,意味着信息不对称程度越低。本文按照年份中位数,将样本分为信息不对称程度高和信息不对称程度低两组。表7列(3)、列(4)报告了信息不对称的异质性分析检验结果。在信息不对称程度低的样本中行政处罚监管系数不显著,而在信息不对称程度高的样本中系数为0.078,在5%的水平上显著为正,表明银行行政处罚监管对信息不对称程度高的银行审计定价的溢出效应更为明显。

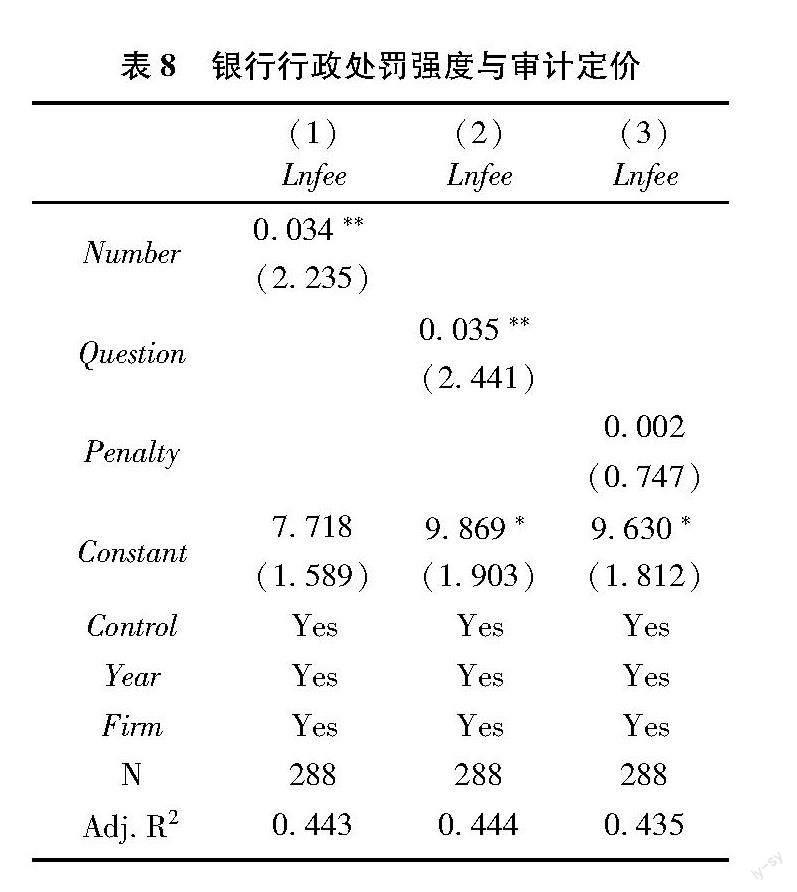

(三) 银行行政处罚监管“处罚强度”和“处罚事由”对审计定价的影响

1. 处罚强度与审计定价

在主假设基础上,本文进一步探究了银行监管机构行政处罚公告细分特征对审计定价的影响。具体而言,我们统计了银行监管机构行政执法过程中处罚银行员工总数(Number)、查出银行违法违规问题总数(Question)、处罚金额总数(Penalty)。为了缩小数据的绝对数值,以上变量均加1后取自然对数。表8报告了银行行政处罚监管强度与审计定价的回归结果。处罚银行员工总数(Number)、查出银行违法违规问题总数(Question)与审计定价(Lnfee)的系数均在5%的水平上显著为正,表明银行行政处罚监管强度的增加能够显著提高审计定价。处罚人数和查出问题数量越多,意味着银行可能存在的问题也越多,进而审计师会投入更多的审计资源和收取更高的溢价作为风险补偿。处罚金额总数(Penalty)的回归系数为正但不显著,可能是相对于银行资产规模而言,处罚金额的重要性水平较低,未能引起审计师足够的关注。

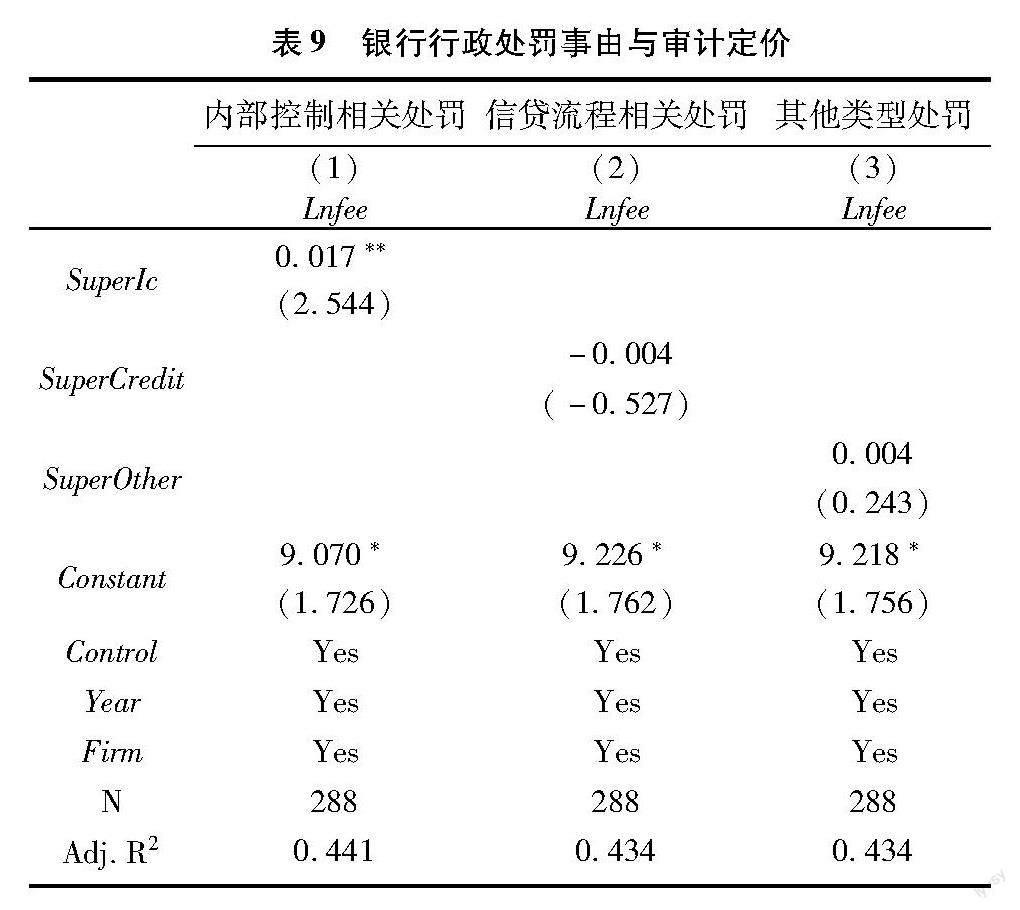

2. 处罚事由与审计定价

为了进一步探究不同类型违法违规案件的银行行政处罚监管对审计定价的影响,本文借鉴张桥云和段利强的研究[21],根据行政处罚公告中披露的主要违法违规事实(案由),将行政处罚公告分为内部控制相关处罚、信贷流程相关处罚以及其他类型处罚三种。借鉴Stefano等的研究[23],本文将银行当年受到的行政处罚次数分类加总后进行衡量,表9报告了处罚事由角度的回归分析结果。内部控制相关处罚(SuperIc)的系数为0.017,在5%的水平上显著为正,表明当银行因内部控制存在缺陷而受到较多处罚时,审计费用更高。信贷流程相关处罚(SuperCredit)、其他类型处罚(SuperOther)的回归系数均不显著。其原因可能涉及以下两方面:一方面,商业银行业务量庞大,组织机构复杂,基础财务数据分散在各地的分支机构,单纯依靠实质性程序很难实现对商业银行的有效审计。因此,商业银行审计通常采用综合性方案,以内部控制为基础,将内部控制测试和实质性程序相结合,从而导致审计师更加关注与内部控制相关的行政处罚公告。另一方面,银行信贷业务和其他业务受到处罚,追根溯源,根本原因在于银行内部控制存在缺陷,违背了商业银行内部控制的基本原则。在审计资源有限的既定约束下,审计师也会优先关注与内部控制相关的行政处罚公告。

(四) 银行行政处罚监管与外部审计的协同治理效应

前文回归结果表明,银行监管机构的行政处罚监管对审计师定价决策具有溢出效应。那么,银行监管机构的行政处罚监管对外部审计的溢出能否发挥协同治理效应,从而更好地抑制银行违法违规行为?本文借鉴滕飞等的研究构建Logit模型进行检验[30]。实践中,当银行存在的问题和风险隐患越多,被处罚的次数可能就越多。因此,本文通过下一年被罚次数是否比本年低来反映银行行政处罚监管的治理效应(Rate)。具体地,如果下一年被罚次数比本年低则赋值为1,否则赋值为0。本文构建模型(3)检验银行行政处罚监管的治理效应。接下来,本文将Lnfee以及交乘项Supervision×Lnfee加入模型(3)中,利用模型(4)检验银行行政处罚监管与外部审计间的协同治理效应。

Ratei,t=α0+β1Supervisioni,t+∑Controli,t+∑Year+∑Firm+εi,t(3)

Ratei,t=α0+β1Supervisioni,t+β2Lnfeei,t+β3Supervisioni,t×Lnfeei,t+∑Controli,t+∑Year+∑Firm+εi,t(4)

表10报告了相关检验结果。在列(1)中,行政处罚监管的系数为7.955,在1%的水平上显著为正,表明银行行政处罚监管具有显著的治理效应,能够降低下一年被罚次数。在列(2)中,交乘项Supervision×Lnfee的回归系数为0.654,在10%的水平上显著为正,表明审计费用的提高能够加强银行行政处罚监管的治理效应,即银行监管机构的行政处罚监管和外部审计对银行违法违规行为存在协同治理效应,从而更好地抑制了银行的违法违规倾向。

七、 结论性评述

本文以2007—2021年沪深A股上市银行为研究样本,探讨了银行行政处罚监管对上市银行审计定价决策的影响,研究发现,银行监管机构的行政处罚监管显著提高了上市银行审计定价。作用机制检验发现,行政处罚监管主要是通过风险溢价的路径提高了审计定价。进一步分析发现:第一,行政处罚监管强度越大以及查出内部控制相关问题越多,审计定价越高;第二,在非国有银行、非“四大”审计、内部控制质量低和信息不对称高的四种情形下,行政处罚监管对审计定价的提高更为显著;第三,行政处罚监管对外部审计的溢出能够促进双方发挥协同治理功能,从而更好地抑制了银行违法违规倾向。

本文的研究結论具有重要的政策启示:第一,银行监管机构应当重视外部审计师在银行监管中的作用,充分利用外部审计师的成果提高监管效能,缓解监管资源有限的约束。同时,督促外部审计师改善执业质量,提高银行业外部审计的有效性。第二,由于银行业务的复杂性,外部审计师应当保持足够的谨慎,借助银行监管机构的监管报告提高审计质量,满足监管机构和其他利益相关者的需求。第三,应当加强银行监管机构和外部审计师的统筹协调,减少监管重叠,节省监管资源。此外,还应发挥各自监管优势,向高风险领域投入更多的监管资源,从而强化金融风险防控能力,守住不发生系统性金融风险底线。

当然,本文的研究也存在一定的不足。由于现有数据库中仅披露了上市银行审计数据,本文仅以上市银行为研究样本的做法可能会存在一定的样本选择偏差。尽管已经做了相关检验,但可能仍然无法消除其对本文结论的潜在影响。未来可以进一步从非上市商业银行官网披露的财务报告中搜集审计数据,将非上市银行纳入研究中,深入分析银行监管部门和审计师的合作能否更有效地治理中小银行股权乱象、提高中小银行监管指标的真实性,进而缓解中小银行经营管理风险。

参考文献:

[1]Balakrishnan K, De George E T, Ertan A, et al. Economic consequences of mandatory auditor reporting to bank regulators[J]. Journal of Accounting and Economics, 2021, 72(23): 101431.

[2]AmeZadeh A, Barth M E. Auditor reporting to bank regulators: Effective regulation or regulatory overreach?[J]. Journal of Accounting and Economics, 2021, 72(23): 101450.DOI:10.1016/j.jacceco.2021.101450.

[3]Nicoletti A. The effects of bank regulators and external auditors on loan loss provisions[J]. Journal of Accounting and Economics, 2018, 66(1): 244265.

[4]潘敏,魏海瑞.提升監管强度具有风险抑制效应吗?——来自中国银行业的经验证据[J].金融研究,2015(12):6480.

[5]明雷,黄远标,杨胜刚.银行业监管处罚效应研究[J].经济研究,2023(4):114132.

[6]赵静,高雅琴.金融行政处罚与银行风险——基于“双罚制”和处罚类型视角[J].财经研究,2023(2):154168.

[7]柯孔林,许婉婷,何玉洁.行政处罚对银行风险承担的影响:仅罚机构还是兼罚责任人?[J].商业经济与管理,2022(10):7788.

[8]Kster H, Pelster M. Financial penalties and bank performance[J]. Journal of Banking & Finance, 2017, 79: 5773.

[9]徐宏,曲昭光,蒲红霞.提升监管强度加重了小银行负担吗——来自中国银行业的经验证据[J].金融经济学研究,2021(4):4863.

[10]刘继红,周仁俊.中国上市商业银行监管风险与审计定价[J].审计研究,2007(5):5662.

[11]高雷,张杰.产权性质、不良贷款率与审计费用——来自上市商业银行的经验证据[J].审计研究,2010(2):7782.

[12]Bryan S H, Klein A. Nonmanagement director options, board characteristics, and future firm investments and performance[R]. NYU Law and Economics Research Paper, 2004 (04009).

[13]Boo E F, Sharma D. The association between corporate governance and audit fees of bank holding companies[J]. Corporate Governance: The International Journal of Business in Society, 2008, 8(1): 2845.

[14]Danisewicz P, McGowan D, Onali E, et al. The real effects of banking supervision: Evidence from enforcement actions[J]. Journal of Financial Intermediation, 2018, 35: 86101.

[15]卫功琦.我国商业银行道德风险的实证分析:信贷风险掩饰和推迟视角[J].国际金融研究,2009(7):8086.

[16]董天一,王玉涛,孙才惠.社交媒体关注与审计质量——基于舆论压力视角的检验[J].审计研究,2022(2):7180.

[17]郑石桥,许玲玲.审计师行业专长对审计重要性水平的影响——基于股权性质的调节作用研究[J].审计与经济研究,2020(4):1927.

[18]池国华,朱俊卿,王蕾.高管隐性腐败联防联控综合治理研究——基于内部控制与业绩考核制度关系的实证检验[J].管理学刊,2022(3):122143.

[19]Altamuro J, Beatty A. How does internal control regulation affect financial reporting?[J]. Journal of Accounting and Economics, 2010, 49(12): 5874.

[20]Jensen M C, Warner J B. The distribution of power among corporate managers, shareholders, and directors[J]. Journal of Financial Economics, 1988, 20: 324.

[21]张桥云,段利强.金融机构违法违规的罚款定价影响因素与差异性研究[J].当代经济科学,2020(6):6473.

[22]Stefano C, Matteo C, Franco F, et al. The spillover effect of enforcement actions on bank risktaking[J]. Journal of Banking & Finance, 2018, 91: 146159.

[23]胡国强,傅绍正,朱锦余.低层次公允价值计量导致更高审计收费吗?——来自中国上市银行的证据[J].会计研究,2020(5):1729.

[24]胡耘通,刘道钦,黄冠华.税收规避与审计收费[J].会计研究,2021(9):176189.

[25]刘金洋,沈彦杰.证监会随机抽查的监管效应:互补还是替代?——基于交易所和审计师的视角[J].审计研究,2021(4):7787.

[26]熊毅,洪荭.投资者情绪与审计收费——基于审计师执业风险视角[J].审计与经济研究,2021(3):4355.

[27]Hainmueller J. Entropy balancing for causal effects: A multivariate reweighting method to produce balanced samples in observational studies[J]. Political Analysis, 2012, 20(1): 2546.

[28]江艇.因果推斷经验研究中的中介效应与调节效应[J].中国工业经济,2022(5):100120.

[29]伊志宏,杨圣之,陈钦源.分析师能降低股价同步性吗——基于研究报告文本分析的实证研究[J].中国工业经济,2019(1):156173.

[30]滕飞,夏雪,辛宇.证监会随机抽查制度与上市公司规范运作[J].世界经济,2022(8):109132.

[责任编辑:黄燕]

Bank Administrative Penalty Supervision and Audit Pricing:

Spillover or Substitution?

Empirical Evidence from Listed Commercial Banks in China

CHI Guohuaa, ZHOU Zhengyib

(a. School of Internal Audit, Nanjing Audit University, Nanjing 211815, China;

b. School of Government Audit, Nanjing Audit University, Nanjing 211815, China)

Abstract: In order to explore the impact of administrative penalty supervision by banking regulators on audit pricing, this paper takes Ashare listed banks in Shanghai and Shenzhen Stock exchanges from 2007 to 2021 as research samples. The result shows that the administrative penalty supervision by banking regulators significantly increases bank audit pricing, and the conclusion remains valid after a series of robustness tests, supporting the spillover effect hypothesis. At the same time, the test of action mechanism shows that administrative penalty supervision improves audit pricing mainly through the path of risk premium. Further analysis shows that the higher the intensity of administrative penalty supervision and the more internal control related problems are found, the higher the audit pricing is. In the following four situations of nonstateowned banks, non“Big Four” audit, the samples with low internal control quality and high information asymmetry, administrative penalty supervision has significant improvement on audit pricing; The spillover effect of administrative penalty supervision on external audit can promote the two sides to play the synergistic governance function, so as to better restrain the tendency of banks to violate laws and regulations. The research conclusions have important implications for banking regulators and external auditors to strengthen cooperation, steadily promote the strengthening and improvement of modern financial regulation as emphasized in the 20th CPC National Congress Report and the Central Financial Work Conference on the principle of guarding against systemic risk.

Key Words: banking supervision; administrative penalty; audit pricing; listed bank; internal control; spillover effect; financial risk; high quality development

猜你喜欢

杭州(2023年1期)2023-03-15

江苏安全生产(2022年7期)2022-08-24

江西理工大学学报(2022年2期)2022-07-26

水上消防(2022年1期)2022-06-16

——基于“关系”的视角

南京审计大学学报(2021年6期)2021-11-29

中国人兽共患病学报(2021年2期)2021-03-28

劳动保护(2018年8期)2018-09-12

智富时代(2018年7期)2018-09-03

智富时代(2018年7期)2018-09-03

中央民族大学学报(自然科学版)(2017年3期)2017-06-11