环保投资对第二类代理成本的影响

2024-03-31 15:49吴良海徐小玉

南京审计大学学报 2024年2期

关键词:内部控制

吴良海 徐小玉

[收稿日期]20231114

[基金项目]国家社会科学基金后期资助项目(19FJYB023)

[作者简介]吴良海(1970—),男,安徽桐城人,安徽工业大学商学院教授,博士,主要研究方向为会计与投资者保护、审计理论、ESG信息披露与绿色财务,邮箱:agd2010@yeah.net;徐小玉(1998—),女,安徽宣城人,安徽工业大学商学院硕士生,主要研究方向为会计与投资者保护、ESG信息披露与绿色财务。

[摘要]基于我国2011—2021年沪深A股上市公司数据,实证分析了环保投资、内部控制与第二类代理成本三者之间的关系。结果表明:环保投资有利于第二类代理成本的降低,且内部控制对环保投资降低第二类代理成本具有抑制作用。机制检验表明,环保投资能够通过提高公司信息透明度和提升ESG表现降低第二类代理成本。进一步分析发现,环保投资对第二类代理成本的影响在外部监督压力大、非重污染和大股东“掏空”动机较低企业显著,且内部控制的抑制作用在外部监督压力弱和大股东“掏空”动机低组企业显著,而在其他方面并不具有显著性差异。研究从经济后果视角揭示了环保投资所具有的公司治理功效,这对于“双碳”战略践行、公司治理效率提升以及投资者利益保护均有现实意义。

[关键词]环保投资;第二类代理成本;内部控制;公司信息透明度;ESG表现;公司治理效率

[中图分类号]F272.3[文献标志码]A[文章编号]20963114(2024)02004612

一、 引言

近年来,政府陆续出台了一系列环境保护政策措施,这些政策措施将我国生态文明建设推进到以降碳为重点战略方向的新阶段。在这样的大背景下,企业环保投资问题的研究备受学界关注。相关研究表明,企业进行环保投资能够显著降低其债务融资成本[1]和实际税负[2],提升企业价值[3]。既有环保投资经济后果的学术文献并未深入探究公司制企业两权分离而内生的代理问题。事实上,代理问题是现代企业公司治理与管理的核心问题[4]。与西方不同,我国上市公司股权相对集中或者高度集中,掌控上市公司的控股股东或大股东在公司治理结构中占据主导地位,其经常利用这种支配地位左右公司决策从而谋取控制权私利,中小股东利益被大股东侵占的事件时有发生,大股东“掏空”上市公司行为备受资本市场瞩目。

依据公司治理理论,当股权高度集中时,控股股东控制权与现金流权发生严重偏离,处于优势地位的控股股东与中小股东的利益冲突更加激烈[5],此时公司应该更加注重第二类代理问题的治理。中国的一股独大现象比较普遍,由此引发的第二类代理问题十分突出[6]。因此,保护投资者特别是中小投资者利益,促进资本市场持续快速健康发展,成为我国资本市场监管与现代企业公司治理的焦点问题。那么,企业环保投资与上述第二类代理成本存在关联吗?企业的环保投资行为到底是高层掩盖自身谋取私利以获得保护伞的印象管理行为,还是勇于承担责任促进企业长期良性发展的真实环境友好行为?内部控制作为公司治理机制的重要组成部分,能够监督并规范控股股东的行为,是现代公司内部激励监督的有效制度安排。高质量的内部控制是企业防范风险、提升管理质量的锐器,有利于企业长远发展[7]。那么,内部控制能否激发企业环保投资行为,进而带来第二类代理成本降低?這一问题目前学术界还鲜有研究。

因此,本文主要研究以下两个问题:(1)企业环保投资与第二类代理成本的关系;(2)内部控制对于环保投资与第二类代理成本关系的调节作用。本文主要贡献体现在:第一,研究视角方面,契合当下低碳战略、绿色消费趋势和循环经济理念,聚焦环保投资经济后果研究,基于中国国情,系统探究环保投资对第二类代理成本的影响以及内部控制的调节功效,从而丰富环保投资经济后果学术文献;第二,研究内容方面,基于微观视角,深入探究企业环保投资影响第二类代理成本的作用机理,为我国资本市场证券监管与公司制企业有效遏制大股东“掏空”自利行为,降低第二类代理成本,进一步提升公司治理与管理水平提供有益参考。

二、 理论分析与研究假设

(一) 环保投资与第二类代理成本

我国积极稳妥推进“双碳”工作,企业作为“双碳”目标付出经营实践的主体,不仅仅要追求经济效益,同时也要具备长期可持续思维。在“双碳”目标导向下,环保投资被视为微观层面解决环境问题、实现可持续发展的有效手段,同时也是将绿色实践融入企业活动各个环节的方式。

首先,环保投资降低了第二类代理问题的发生概率。企业环保投资行为除了是为响应公众期待、树立负责的社会形象所做出的选择外,实质上也是为实现绿色可持续发展模式、赢得利益相关者支持做出的主动战略决策,在一定程度上可以反映管理层以及大股东的潜在经营战略和动机。从企业战略动机视角出发,若企业的环保投资行为是基于承担社会责任,着眼于实现企业长期发展的动机,那么,环保投资水平越高的企业往往越受投资者信赖,可缓解企业前期因环境问题产生的道德感知,处于环保投资水平高的企业管理者与大股东更加诚信可靠,他们不会违背社会道德以免遭受舆论压力。这时,企业管理层或股东本身更致力于企业的可持续发展能力,其受到的道德约束更强[8],会更多地考虑公司整体利益和中小股东利益,弱化大股东“掏空”、侵占等自利行为的动机,降低第二类代理问题的发生概率,进而降低第二类代理成本。其次,良好的环保投资表现能够提升企业信息透明度,使得中小股东在资源上具备抑制大股东利益侵占行为的能力,降低第二类代理成本。依据信息不对称理论,企业内外部利益相关者所掌握的信息存在差异。环保投资可以带来非财务信息增量,能够有效弥补市场信息供给的不足,改善外部投资者的信息劣势地位,提高公司潜在问题的事前披露和透明性,有利于中小投资者识别大股东侵害自身利益行为的投机动机,进而采取措施维护自身权益,抑制大股东“掏空”等自利行为。并且,通过环保投资履行社会责任能够增进投资者对企业的信任和好感度,此时企业基于自利动机会更愿意向外界传递有关环保方面的经营财务信息[9]。有研究指出,企业在环保方面的表现越佳,其环境信息披露质量水平越高[10],这表明企业信息披露是抑制大股东“掏空”的有效机制。同时,提高信息披露质量能够显著增加信息透明度,中小股东因此能够了解到上市公司日常经营活动的更多信息,从而有效降低大股东与中小股东之间的信息不对称程度,压缩大股东“掏空”的操作空间。此外,信息透明度的提高可以促使中小投资者和监管当局更容易发现和惩处大股东的利益侵占行为,减少大股东对公司利益侵占或者财富转移,约束大股东自利行为,从而保护投资者利益。由此可见,企业环保投资导致的上市公司信息透明度提高能够降低第二类代理成本。最后,企业环保投资行为在推动企业ESG表现方面发挥着重要作用,进而受声誉机制的约束效应缓解第二类代理成本。ESG表现的内涵与我国生态环保理念高度契合,逐渐成为衡量企业可持续发展水平的标准,而企业环保投资兼具成本和收益的属性,且环保投资的收益不仅仅局限在经济效益方面,还包括环境和社会效益。在“双碳”战略目标下,地方政府主导着税收优惠、政府补助等重要资源的配置,外部资金支持是企业应对环境规制压力进行环保投资的重要保障,这一事实使得企业有强烈动机通过加强环境治理来履行社会责任进而获得更多稀缺性资源,而环保投资属于企业ESG表现中的关键焦点,加强环保投资会不断提升企业ESG表现。良好的ESG表现不仅改善了外界对企业环保前景预期,还会带来良好的声誉价值[11],这时声誉机制会促使股东修正个人违规行为,从而抑制利益侵占等行为,降低第二类代理成本。此外,企业积极践行低碳环保投资行为使得环境保护成本内化,这对企业造成了不可回避的转型压力,企业有动机加大技术创新投入,主动寻求绿色转型以缓解环境成本压力,这使得企业在环境维度有更好的贡献借以提升ESG表现。突出的ESG表现在一定程度上有利于企业树立正面品牌形象,获得政府的认可,这时其不可避免地会受到政府和社会公众的监督,面临着更大的合法性压力,迫使大股东谨慎决策,有效制约大股东违规行为,降低第二类代理成本。基于以上分析,本文提出如下假设:

3. 调节变量:内部控制(IC)。借鉴逯东等[22]的研究采用深圳迪博数据库披露的内部控制指数用以表示企业的内部控制质量。将内部控制指数除以100,用IC表示,即IC=内部控制指数/100,该指标越大,表示企业内部控制质量越高。

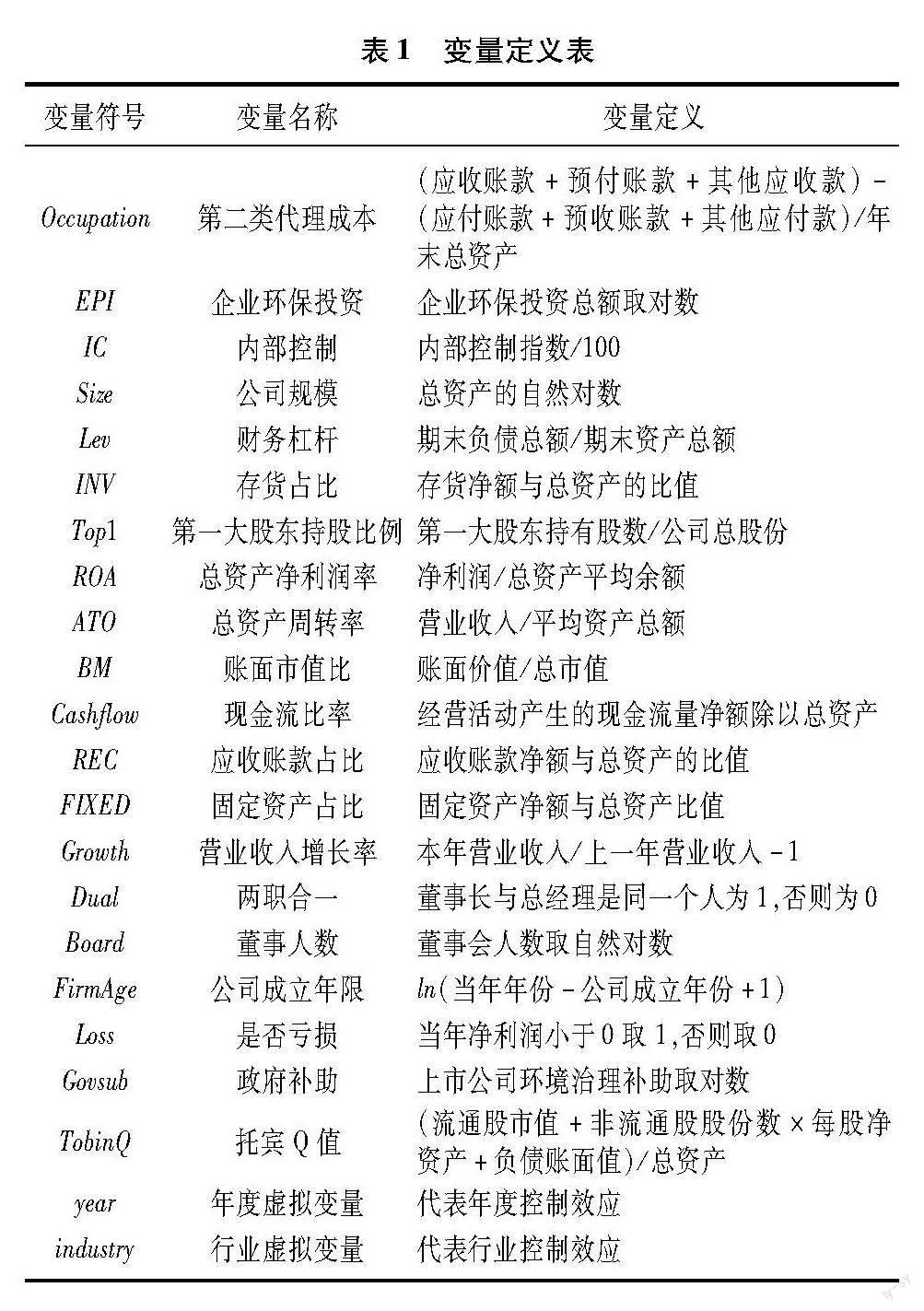

4. 控制变量。基于以往与第二类代理成本相关研究,本文选取下述指标作为控制变量:公司规模(Size)、第一大股东持股比例(Top1)、总资产净利率(ROA)、政府补助(Govsub)等,同时对行业和年份加以控制。具体变量定义见表1。

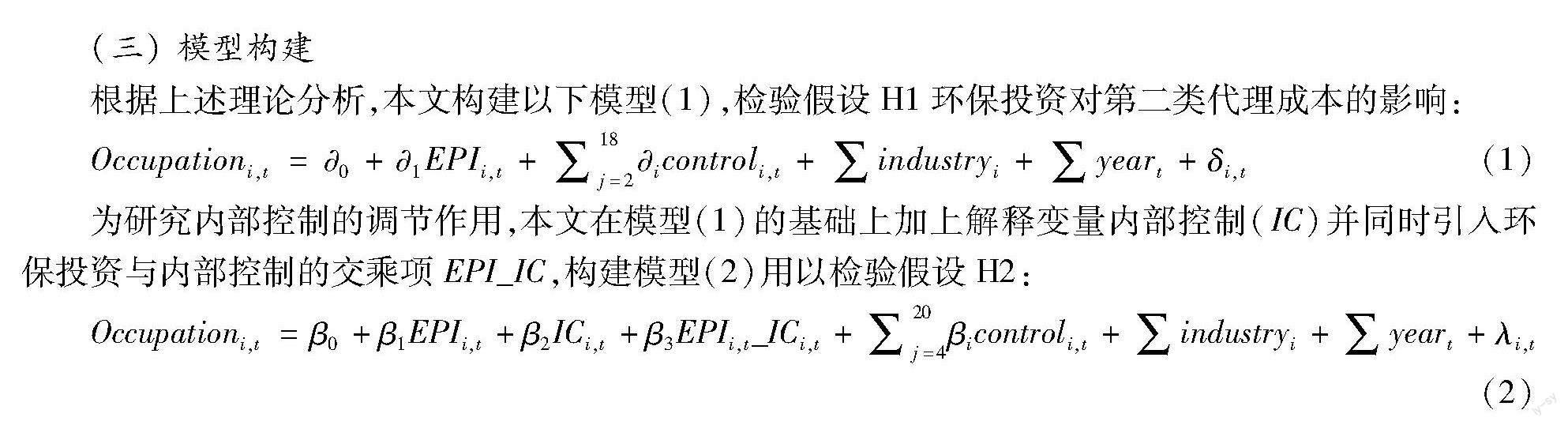

(三) 模型构建

根据上述理论分析,本文构建以下模型(1),检验假设H1环保投资对第二类代理成本的影响:

Occupationi,t=0+1EPIi,t+∑18j=2icontroli,t+∑industryi+∑yeart+δi,t(1)

为研究内部控制的调节作用,本文在模型(1)的基础上加上解释变量内部控制(IC)并同时引入环保投资与内部控制的交乘项EPI_IC,构建模型(2)用以检验假设H2:

Occupationi,t=β0+β1EPIi,t+β2ICi,t+β3EPIi,t_ICi,t+∑20j=4βicontroli,t+∑industryi+∑yeart+λi,t(2)

四、 实证结果与分析

(一) 描述性统计

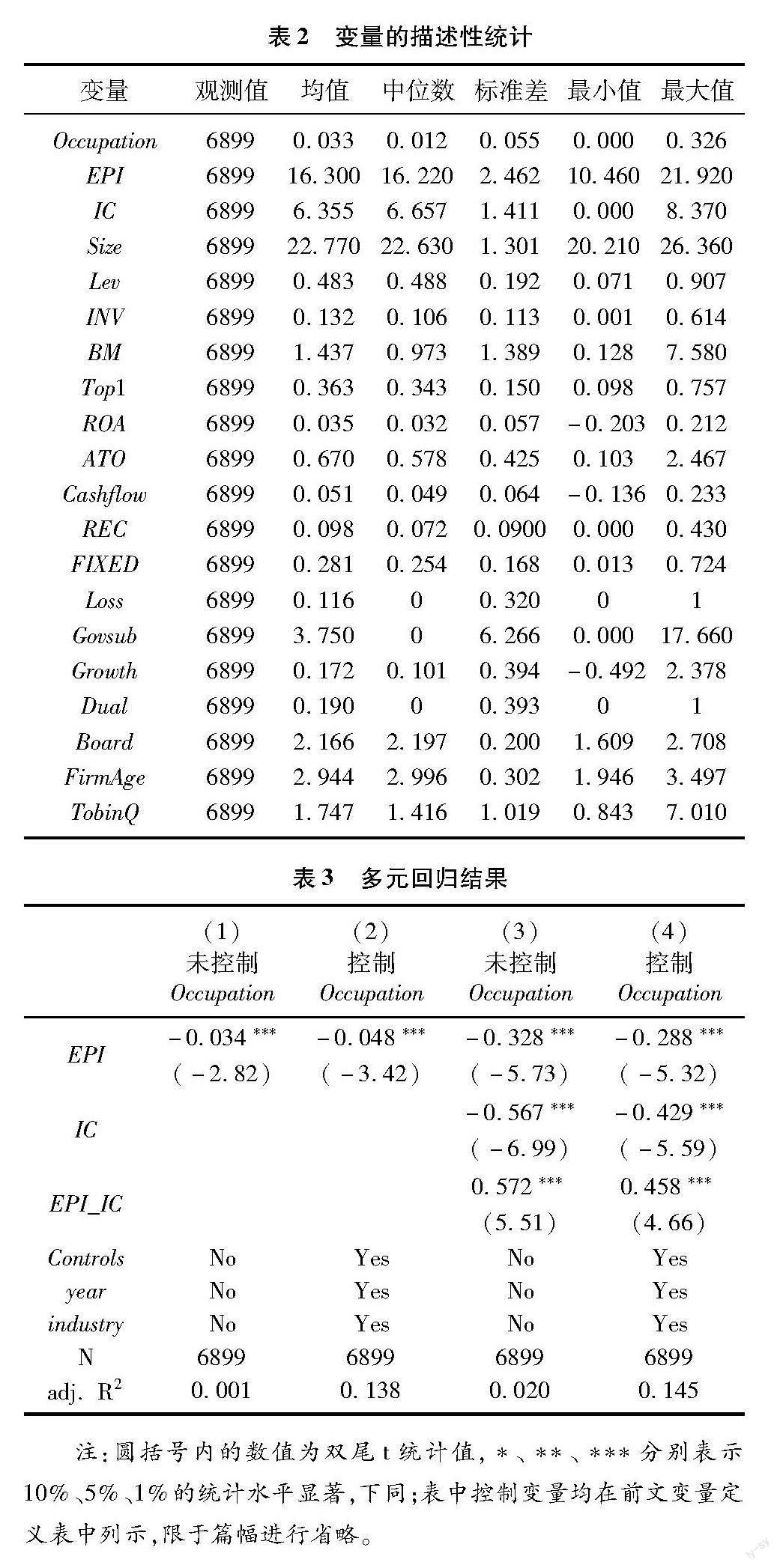

各变量的描述性统计结果如表2所示,可以发现,第二类代理成本(Occupation)最大值为0.326,最小值为0,说明不同企业的第二类代理成本差异较大。环保投资(EPI)均值和标准差分别为16.300和2.462,表明我国企业披露的整体环保投资额参差不齐,并且大多数企业环保投资规模处于低水平状态。内部控制质量(IC)均值为6.355,表明样本企业内部控制机制整体成效较好,中位数为6.657,从侧面显示有近一半的样本企业内部控制质量到达平均水平,内部控制效果良好。

(二) 相关性分析

从各变量相关性系数显示(检验结果略),环保投资与第二类代理成本的皮尔逊相关系数显著为负,表明环保投资能够抑制第二类代理成本,假设1得到初步验证。

(三) 多元回归分析

表3采用OLS回归检验环保投资对第二类代理成本的影响以及内部控制的调节效应,列(1)未加入控制变量时,环保投资与第二类代理成本回归系数为-0.034,呈现显著的负相关关系,列(2)加入控制变量之后,环保投资系数为-0.048且仍显著为负,基本结论维持不变。这表明企业环保投资可以显著降低第二类代理成本,即企业环保投资可以遏制大股东“掏空”和侵占中小股东利益的行为,降低第二类代理成本,支持了假设H1。列(3)、列(4)的回归结果表明,环保投资与内部控制的交乘项与第二类代理成本系数分别为0.572和0.458,均在1%水平上显著为正。这表明内部控制对环保投资与第二类代理成本的影响具有负向调节作用,支持了假设H2b。说明内部控制以企业经济目标为导向,环保投资与内部控制呈现此消彼长的替代关系,当两者进行博弈时效率让位于公平,更倾向于眼前利益的管理者或股东会弱化环保投资,即内部控制对环保投资与第二类代理成本关系的负向调节效应。

五、 稳健性检验限于篇幅,部分检验结果未列示,留存备索。

(一) 变量替换

1. 替换解释变量。为了验证模型实证结果的可靠性与稳健性,本文选择更换解释变量的指标做稳健性检验,借鉴唐国平等的研究[23]采用“环保投资总额/总资产”相对数形式表示解释变量,减轻企业规模对环保投资规模的影响,检验结果与前文一致。

2. 替换被解释变量。一般而言,大股东通过关联交易和资金占用侵占中小股东利益,并以“隧道行为”为主要手段,而以“暂借款”形式存在的其他应收款却极为隐蔽。大股东对资金的占用主要体现在会计的“其他应收款”科目中,现有研究大都采用其他应收款率作为大股东“掏空”程度的计量变量[15]。首先,借鉴Jiang等[15]的方法,采用其他应收款净额占总资产比率衡量第二类代理成本,结果也与前文一致。但考虑到“其他应收款”中包含正常经营活动的应计项目,并且在大股东实施“掏空”行为的同时,上市公司也会侵占大股东资金,同时,大股东“掏空”和企业环保投资可能同时受到某些其他变量的影响,并且公司正常交易也可能引起其他应收款上升。因此,参考苏冬蔚和熊家财的计算方式[24],通过回归分析后残差项得出异常应收款(TUN),该值越大表明第二类代理成本越高,回归方程如下:

OERCi,t=θ0+θ1Sizei,t+θ2Levi,t+θ3ROAi,t+θ4Top1i,t+θ5Top2_5i,t+θ6Duali,t+θ7Boardi,t+θ8INDi,t+θ9MKTi,t+∑industryi+∑yeart+δi,t(3)

對模型(3)进行回归分析,其中OERC为其他应收款/年末总资产,Top2_5为第二到第五大股东持股比例,MKT为市场化指数,IND为独立董事人数与董事会人数之比,其余控制变量与前文一致,回归结果保持不变,实证结果较为稳健。

3. 替换调节变量。参考钟宇和张踩峰[7]的研究,本文将内部控制指数取自然对数替换前文内部控制变量进行回归,回归结果显示结论依然成立,说明结论是较为稳健的。

(二) 更换估计方法

由于被解释变量第二类代理成本的取值始终为正,属于受限变量,本文采用Tobit回归检验解决数据截堵问题,回归结果再次验证了前文的结论。

(三) 内生性检验

1. 倾向得分匹配。企业在自身特征上的差异导致其面临的环境规制也有所不同,为了克服企业环保投资初始条件不同存在的“选择性偏差”,减少观测数据个体间差异等问题,本文采用倾向得分匹配(PSM)法,将环保投资按均值区分为是否进行环保投资,大于均值为1,否则为0,据此进行Logit回归,估计倾向得分,并按照核匹配方式进行稳健性检验。回归结果与前文一致。

2. Heckman两阶段。由于在样本筛选过程中剔除了环保投资数据缺失的上市公司,样本可能存在自选择偏差,即不同企业环保投资意愿和水平本身存在差异,可能会对结果产生影响,为排除此类影响,本文采用Heckman两阶段处理内生性问题。首先采用分年度行业均值(MMEPI)作为工具变量进行Probit回归,构建是否进行环保投资的选择模型,如模型(4)所示计算逆米尔斯比率(IMR),再将逆米尔斯比率(IMR)作为控制变量带入主模型中回归,回归结果如表4所示,列(2)逆米尔斯系数在5%水平显著,环保投资系数显著为负,说明研究在排除样本自选择偏差后,环保投资降低第二类代理成本的作用依然存在。列(3)中逆米尔斯比率在10%水平上显著,且环保投资系数为-0.274,交乘项系数为0.431,在1%水平显著为正,说明在控制了樣本自选择偏差之后,基本结论依然成立。

Probit(Epii,t)=0+∑13j=2jcontroli,t+∑industryi+∑yeart+δi,t(4)

工具变量法。本文采用工具变量法来进一步缓解互为因果以及不可观测的遗漏变量问题。借鉴杨旭东[2]等的研究,用各省是否具有突发环境事故(Emergency)作为工具变量,进行两阶段最小二乘(2SLS)回归。各省环境突发事故会影响企业环保投资,一旦企业有环境突发事故,政府面对环境问题便会更加重视,环境规制强度也会提高,相应的环保投资额也会提高。环境突发事故会影响企业环保投资额,但对企业第二类代理成本并没有直接影响,因此是较为合适的工具变量。工具变量回归结果如表4列(4)、列(5)所示,从列(4)第一阶段回归结果可以看出,Emergency的回归系数为0.017,在1%水平上显著为正,且F值大于10,证明并非弱工具变量。表4列(5)显示了第二阶段回归结果,可以看出EPI回归结果依然显著为负,采用工具变量法得到的结果与基准回归结果一致,说明本文研究结论较为稳健。

六、 机制检验

前文证实企业环保投资行为对第二类代理成本具有显著抑制作用,根据前文假设H1的理论分析,本文认为环境信息披露质量、公司信息透明度、ESG表现是企业环保投资发挥作用的三条重要路径。本文参考温忠麟等[25]的中介效应检验方法,结合模型(1)设定以下模型进行机制验证:

lnEDIi,t/Transi,t/ESGi,t=λ0+λ1EPIi,t+∑18j=2λjcontroli,t+∑industryi+∑yeart+υi,t(5)

Occupationi,t=h0+h1EPIi,t+h2lnEDIi,t/Transi,t/ESGi,t+∑19j=3hjcontroli,t+∑industryi+∑yeart+i,t(6)

(一) 环保信息披露机制的中介效应检验

企业环保投资越多,越乐于传递高质量的环境信息。随着政府环境规制力度的增强,企业为了追求环境合法性会增加环保投资,并借助环境信息披露影响利益相关者对企业环境责任的预期,具有重要的信号传递意义。依据信息不对称理论,企业披露的有关环保方面的信息越多,控股股东与中小股东之间的信息不对称程度就越低,大股东利益侵占等私利行为发挥的作用空间就越小,进而造成第二类代理成本的降低。鉴于此,本文增加环境信息披露的机制验证,参考孔东民等的研究[10]采用五种披露类型、25个评分项目,并区分货币化信息与非货币化信息,最终将取得的总评分进行对数化处理得到综合指标反映企业的环境信息披露质量(lnEDI)因版面有限,环境信息披露指数评分标准未列示,留存备索。。

检验结果如表5列(2)、列(3)所示,环保投资规模越大,企业环境信息披露质量越高,表明环保投资能促进企业环境信息披露质量的提高。再将环境信息披露质量(lnEDI)加入主回归中,变量环保投资系数显著性有所下降。这表明环境信息披露是企业环保投资影响第二类代理成本的潜在机制。

(二) 基于信息透明度的中介效应检验

企业环保投资使得有关环保方面的信息对外公开披露,中小投资者获取的信息就不仅仅局限于财务报表,有效弥补了企业非财务方面的信息,信息不对称得到很好的缓解,公司整体信息透明度提高,大股东“掏空”操作空间受到压缩。企业信息透明度(Trans)反映的是企业信息的可获得程度。外部投资者往往会根据企业所披露非财务信息作为参考选择合适的资产组合,由此信息透明度的提高是缓解企业内外部信息不对称程度的有效前提。

本文参照辛清泉等[26]的研究从盈余质量、信息披露考评指数、分析师盈余预测(分析师跟踪人数、分析师盈余预测准确度)和审计师角度五个变量构建信息透明度综合指标(Trans)。具体地,先根据调整的Dechow & Dichev的模型计算盈余质量指标,再使用深交所对各年深市上市公司信息披露考评指数(DSCORE),参考Lang等的研究使用分析师跟踪人数(ANALYST)和分析师盈余预测准确性(ACCURACY)度量透明度,最后根据公司当年是否聘请国际“四大”为其年报的审计师(BIG4)作为变量,并根据这五个变量样本百分比等级的平均值构建信息透明度综合指标(Trans),其值越大,表明信息透明度越高。检验结果如表5列(4)、列(5)所示,环保投资规模越大,企业信息透明度越高,表明环保投资越能促进企业信息披露程度的提高。再将信息透明度(Trans)加入主回归中,变量环保投资系数显著性有所下降,这表明信息透明度是企业环保投资影响第二类代理成本的潜在机制。

(三) 基于ESG表现的中介效应检验

ESG是将环境问题和社会问题嵌入企业治理体系、治理决策和治理机制中,在企业内部形成一种自我监督治理体系。ESG表现作为评估企业环境保护、社会责任与治理能力的综合性评价体系,可以反映企业在促进经济可持续发展、保护生态环境等方面的贡献。企业环保投资行为是企业履行社会责任的方式之一,企业为了遵循节能低碳、绿色环保的法规,会进行环境方面的实践,环保投资属于ESG表现中环境保护这一方面,然而在这一过程中不可避免会受到社会公众的监督,企业会通过披露ESG表现来维护良好形象,这种逐渐积累的声誉会成为企业树立品牌并提高市场竞争力的战略工具,这时,股东便不愿为了损害声誉而进行自利“掏空”行为,大股东“掏空”意愿下降。此外,企业良好的ESG表现会提升企业价值,这时大股东与企业甚至是中小股东利益趋于一致,降低了大股东“掏空”动机,即降低了第二类代理成本。

本文借鉴王琳璘等的研究[27]采用华政ESG评价体系构造企业ESG表现的衡量指标。按ESG评级划分为从低到高为C—AAA的九档评级,将ESG评级赋值为1—9分,并计算季度平均ESG评级结果,以此衡量企业年度ESG表现。检验结果如表5列(6)、列(7)所示,ESG表现在环保投资对第二类代理成本的影响之间具有部分中介效应,即环保投资能够提升企业ESG表现进而抑制第二类代理成本。

七、 进一步分析

(一) 外部监督压力的异质性检验

环保投资作为企业重要的非财务信息备受机构投资者青睐,机构投资者有时会以企业是否承担社会责任为参考进行相应决策。企业环保投资行为是其承担社会责任的方式之一,能向资本市场传递企业运行良好等方面的信息,对机构投资者具有较强吸引力,易获得更多外部市场监督,带来关注压力。在外部市场监督压力之下,这时外部对公司大股东资金占用、关联交易等“掏空”事项会形成有效关注,进而对大股东“掏空”行为造成监督压力,特别是机构投资者可以帮助企业向外界传播信息。而大股东“掏空”的行为方式通常较为隐蔽,难以识别。机构投资者凭借专业知识能够为中小投资者解读企业经营或战略决策所隐含的信息,外部投资者以机构投资者持股比例变化作为信号,持股比例高,外部监督压力强,大股东实施“掏空”行为难度增加。

本文按照机构投资者持股比例是否大于同行业同年度中位数,设置机构投资者持股虚拟变量,检验机构投资者持股比例的异质性影响。表6列(1)、列(2)的回归结果表明在机构投资者持股比例较高组,环保投资系数显著为负,而在较小样本中,环保投资系数虽然为负但不显著。通过组间差异检验,发现EPI的经验P值为0.049,在5%水平显著,说明两组之间存在显著性差异。列(3)、列(4)中,内部控制的调节效应在投资者持股比例较低组中显著为正,在机构投资者持股比例较高组并不显著。通过组间差异检验发现EPI_IC的经验P值为0.058,在10%水平显著。机构投资者是专业团队,其具有的信息处理整合能力可以溢出到投资者散户,从而对大股东形成一定的监督压力,另外随着环保投资规模的深入,也进一步降低了机构投资者信息收集、处理及监督成本。因此机构投资者与企业环保投资行为相辅相成共同抑制大股东“掏空”行为,降低第二类代理成本。

(二) 污染程度的异质性检验

重污染企业与非重污染企业存在由污染程度引发的自身特质差异。而这些差异会影响企业在战略决策过程中的判断与选择倾向。不同行业的差异性也会导致市场竞争程度和业绩水平的不同,进一步体现在企业环保行为上[22]。重污染行业的环保投资可能更多的是考虑合规成本,而非重污染行业环保投资则更多是体现对社会责任的主动承担。在政府越加严格的环境法规的硬约束下,重污染企业备受地方监管部门的关注,环境治理成本大幅增加,需要承担更多环境保护和治理等社会责任。然而,环境治理普遍存在负外部性[28],这使得重污染企业在缺乏外部资金的支持下,难以兼顾绿色发展和正常经营。重污染在环保领域存在违法成本低、环保投入成本高的问题,大多数企业宁愿交罚款也不愿进行污染治理投入。而非重污染企业污染排放较低,其可将污染治理方面的投资用于绿色技术创新,能够在平衡短期利益基础上提升长期价值。

为考察环保投资与第二类代理成本之间的关系以及内部控制的调节作用在重污染企业与非重污染企业存在的差异,本文将总样本划分为重污染企业和非重污染企业。表7异质性结果显示,环保投资对第二类代理成本的影响在非重污染企业呈现显著负相关关系,说明在非重污染企业进行环保投资可以抑制大股东对中小股东的利益侵占行为,能够对控股股东的机会主义行为进行监督,而在重污染企业却并不显著。这一现象可以解释为:重污染企业注重优先考虑企业的经济绩效,而参与环境保护主观意愿较低,资源的稀缺性、企业自身经济利益追求以及行业普遍忽视环境等特征使得重污染企业只能在维持企业绩效的基础上为满足监管要求进行环保投资,并且相较于研发投资与大规模的设备升级,重污染企业进行末端治理不会对企业短期盈利能力造成严重损害,使得高管或大股东消极从事回报周期长、资金投入量高的污染减排活动。为迎合环境规制的要求,重污染企业高管更倾向于采用末端治理投资应对环境责任,使得环保投资对于大股东“掏空”行为的抑制并不具有统计上的显著性。这恰恰也说明了非重污染企业的环保投资行为是企业勇于承担社会责任,促进企业长期良性发展的真实环境友好行为。而内部控制的调节作用在重污染与非重污染企业均显著,组间差异检验显示EPI_IC的经验P值为0.238,说明两组之间并不具有统计显著性差异。

(三) 大股东“掏空”动机的异质性分析

企业的控股股东“掏空”中小股东与投资者的利益仅仅能够获得短期利益,对企业价值和长期发展均有极大损害,这与企业长期发展目标相违背。大股东“掏空”行为动机产生的根源在于大股东持股比例较小但控制程度较高,导致的所有权与控制权分离度较高,两权分离程度决定了大股东的“掏空”动机,两权分离程度越大,控股股东以较小的所有权博得较大控制权,通过控制权配置资源导致的其因较小的所有权承担较低的风险,从而有更强烈的“掏空”动机。

经验p值0.0820.017EPI_IC经验p值0.022较高的两权分离度有助于大股东以更小的现金流权获得更大的控制权收益。据此,参考闫珍丽等的研究[29],根据现金流权与控制权的分离程度,将样本区分为大股东“掏空”动机较高组(H_Sep)和“掏空”动机较低组(L_Sep),将两权分离程度位于前30%分位数时归为“掏空”动机较低组,而位于后30%分位数时归为“掏空”动机较高组。从表8可以发现,在“掏空”动机较低组EPI系数为-0.133,在1%水平上显著,在“掏空”动机较高组,EPI系数为-0.059,在10%水平上显著。通过组间差异检验发现,EPI的经验P值为0.082,在10%水平上显著。加入内部控制交乘项后,EPI的经验P值为0.017,在5%水平上显著,且EPI_IC的经验P值为0.022,同样在5%水平上显著。说明内部控制的调节作用在“掏空”动机不同组存在显著差异,且在大股東“掏空”动机较低组更为显著。分组结果进一步说明,当大股东“掏空”动机强烈时,环保投资对于大股东“掏空”行为的抑制较弱,而在大股东“掏空”动机较低时,环保投资发挥的功效更大。

八、 结论性评述

本文立足于企业微观视角,以沪深A股上市公司2011—2021年数据为样本,检验了内部控制、环保投资与第二类代理成本三者之间的关系以及作用机制,实证结果表明:(1)其他条件一定时,企业环保投资能够显著降低第二类代理成本,说明企业的环保投资行为是企业勇于承担环境责任,促进企业长期良性发展的真实环境友好行为;(2)内部控制对环保投资降低第二类代理成本起着负向调节效应,表明企业环保投资行为能够有效补充内部控制缺陷导致的代理成本的治理问题;(3)机制检验表明,环保投资通过提高公司信息透明度和提升ESG表现进而降低第二类代理成本;(4)在外部监督压力分组中,环保投资对第二类代理成本的降低作用在外部监督压力大组显著,而内部控制的调节作用在外部监督压力较小组显著;(5)在行业分组中,环保投资对第二类代理成本的抑制作用在非重污染行业显著,而内部控制的调节作用在污染程度不同行业不存在显著差异;(6)在大股东“掏空”动机不同组中,环保投资降低第二类代理成本的作用在“掏空”动机较低组更为显著,内部控制的调节作用也在“掏空”动机较低组显著。

基于本文的研究结论,提出如下建议:第一,企业应该统筹兼顾绿色发展和经济效益,积极进行环保投资。一方面,企业环保投资这种勇于承担环境责任,促进企业长期良性发展的真实环境友好行为被证实具有积极影响,因此,企业在维持短期利益的同时更应该注重长远发展。企业环保投资不应只是遵守法律最低界限的合规行为,更应是将环境责任融入战略管理,培育可持续思维以构筑竞争优势为导向的战略行为。另一方面,企业环保投资行为能够有效补充内部控制缺陷导致的代理成本的治理问题,企业需要将环境责任充分融入内部控制体系,革新内部控制观念,在统筹协调公平与效率的同时积极进行差异化探索与创新,提高内部控制管理水平。第二,企业高管应该认识到企业环保投资不应只是企业面临环境危机时临时采用的一种手段,而应嵌入企业战略结构。第三,政府在加大政策支持的同时也要加大监督管理力度。为保障企业转型升级加大研发投入,政府应给予优惠政策支持,引导重污染企业从源头调整积极向新能源环保领域迈进,构建低碳减排体系和绿色生态产业链,实现绿色转型,不断在“减”上下功夫,努力摘掉高排放、高耗能标签,积极实践环保投资并承担社会责任,以期发挥环保投资较好的效用。另外,要充分发挥外部市场监督作用,增加公司违规成本进而防范大股东的自利行为。第四,大股东“掏空”等利益侵占问题一直是资本市场监管的重点难题,应该强化企业社会责任中环保方面的监管,通过充分披露社会责任报告中环境保护事项来提高大股东自利行为的透明性和违规成本,从而缓解第二类代理问题、优化投资者保护机制。

参考文献:

[1]吴慧.绿色信贷背景下企业环保投入与债务融资成本关系研究[J].财务管理研究,2020(10):105109.

[2]杨旭东,沈彦杰,彭晨宸.环保投资会影响企业实际税负吗?——来自重污染行业的证据[J].会计研究,2020(5):134146.

[3]郁智.制度效率、企业环保投资与企业价值[D].北京:对外经济贸易大学,2018.

[4]Jensen M C, Meckling W H.Theory of the firm: Managerial behavior,agency costs and ownership structure[J].Journal of Financial Economics,1976,3(4):305360.

[5]La Porta R, LopezdeSilanes F,Shleifer A.Corporate ownership around the world[J]. The Journal of Finance,1999,54(2):471517.

[6]董秀良,李向前,丁志国.公司控制权、代理成本与公司治理结构的选择[J].经济纵横.2001(8):3941.

[7]钟宇,张踩峰.内部控制质量、代理成本与公司业绩关系研究——基于双重代理成本视角[J].当代经济,2018(17):118121.

[8]康旺霖,高鹏,王垒.社会信任与企业代理成本:“紧箍咒”还是“庇护伞”?[J].金融发展研究,2021(12):1321.

[9]李立卓,崔琳昊.ESG表现如何影响企业声誉——信号传递视角[J].企业经济,2023(11):2839.

[10]孔东民,韦咏曦,季绵绵.环保费改税对企业绿色信息披露的影响研究[J].证券市场导报,2021(8):214.

[11]沈洪涛,黄珍,郭肪汝.告白还是辩白——企业环境表现与环境信息披露关系研究[J].南开管理评论,2014(2):5663.

[12]陈琪.企业环保投资与经济绩效——基于企业异质性视角[J].华东经济管理,2019(7):158168.

[13]张新民,葛超,杨道广.内部控制能否抑制避税所引致的大股东掏空风险?[J].南京审计大学学报,2021(6):6169.

[14]贺生群.经济公平的经济学三原则——十七大报告中分配政策的基础理论支持研究[J].唐都学刊,2011(3):123128.

[15]Jiang G,Lee C M C,Yue H.Tunneling through intercorporate loans:The China experience[J].Journal of Financial Economics,2010,98(1):120.

[16]李增泉,孫铮,王志伟.“掏空”与所有权安排——来自我国上市公司大股东资金占用的经验证据[J].会计研究,2004(12):313.

[17]李增泉,余谦,王晓坤.掏空、支持与并购重组——来自我国上市公司的经验证据[J].经济研究,2005(1):95105.

[18]李姝,叶陈刚,翟睿.重大资产收购关联交易中的大股东“掏空”行为研究[J].管理学报,2009(4):513519.

[19]屈文洲,蔡志岳.我国上市公司信息披露违规的动因实证研究[J].中国工业经济,2007(4):96103.

[20]张琦,郑瑶,孔东民.地区环境治理压力、高管经历与企业环保投资——一项基于《环境空气质量标准(2012)》的准自然实验[J].经济研究,2019(6):183198.

[21]赵领娣,王小飞.企业绿色投资及绿色费用能否提升经营绩效?——基于EBM和面板Tobit模型的经验分析[J].北京理工大学学报(社会科学版),2022(3):2842.

[22]逯东,王运陈,付鹏.CEO激励提高了内部控制有效性吗?——来自国有上市公司的经验证据[J].会计研究,2014(6):6672,97.

[23]唐国平,李龙会,吴德军.环境管制、行业属性与企业环保投资[J].会计研究,2013(6):8389,96.

[24]苏冬蔚,熊家财.大股东掏空与CEO薪酬契约[J].金融研究,2013(12):167180.

[25]温忠麟,叶宝娟.中介效应分析:方法和模型发展[J].心理科学进展,2014(5):731745.

[26]辛清泉,孔东民,郝颖.公司透明度与股价波动性[J].金融研究,2014(10):193206.

[27]王琳璘,廉永辉,董捷.ESG表现对企业价值的影响机制研究[J].证券市场导报,2022(5):2334.

[28]徐宁,姜楠楠.高管薪酬管制、产权性质与双重代理成本[J].重庆大学学报(社会科学版),2016(6):94103.

[29]闫珍丽,梁上坤,袁淳.高管纵向兼任与企业投资效率:促进还是抑制[J].管理工程学报,2021(3):5663.

[责任编輯:高婷]

The Impact of Environmental Investment on The Second Type of Agency Costs:

On the Regulatory Effect of Internal Control

WU Lianghai, XU Xiaoyu

(School of Business, Anhui University of Technology, Maanshan, Anhui 243032)

Abstract: Based on the data of Ashare listed companies in Shanghai and Shenzhen stock markets from 2011 to 2021, this paper empirically analyzes the relationship between environmental protection investment, internal control and the second type of agency cost. The results indicate that environmental investment is beneficial to reduce the cost of the second type of agency, and internal control has an inhibitory effect on reducing the cost of the second type of agency through environmental investment. Mechanism test shows that environmental investment can reduce the second type of agency costs by improving company information transparency and enhancing ESG performance.Further analysis reveals that the impact of environmental protection investment on the second type of agency costs is evident in companies with high external supervision pressure, non heavy pollution, and lower motives for major shareholder hollowing out. Moreover,the inhibitory effect of internal control is significant in companies with weak external supervision pressure and low motivation for major shareholders to empty out, while there is no significant difference in other aspects.The study reveals the corporate governance benefits of environmental protection investment from the perspective of economic consequences, which is of practical significance for the implementation of the “dual carbon” strategy, the improvement of corporate governance efficiency,and the protection of investor interests.

Key Words: environmental protection investment; the second type of agency cost; internal controls; company information transparency; ESG performance; corporate governance efficiency

猜你喜欢

中国市场(2016年36期)2016-10-19

中国市场(2016年35期)2016-10-19

中国市场(2016年33期)2016-10-18

中国市场(2016年33期)2016-10-18

中国市场(2016年33期)2016-10-18

中国市场(2016年33期)2016-10-18

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

科技视界(2016年20期)2016-09-29