外交环境风险影响审计费用吗?

2024-03-31 15:49程云文雯张坦

南京审计大学学报 2024年2期

程云 文雯 张坦

[收稿日期]20230918

[基金项目]国家自然科学基金项目(72002014);中央高校基本科研业务费专项资金(2023JX099);中央高校基本科研业务费专项资金项目(2023TD003);北京外国语大学“中青年卓越人才支持计划”

[作者简介]程云(1993— ),女,河北张家口人,北京外国语大学国际商学院博士生,主要研究方向为审计与公司治理;文雯(1991— ),女,安徽芜湖人,北京外国语大学国际商学院副教授,博士,主要研究方向为公司财务与公司治理,通信作者,邮箱:wenwen_bfsu@bfsu.edu.cn;张坦(1996— ),女,河南南阳人,西安外国语大学商学院硕士生,主要研究方向为宏观政策与微观企业财务行为。

[摘要]外交环境对于公司的海外发展具有重要影响。以2009—2022年外交部的发言表态次数为基础构建了公司暴露于外交环境风险的指标,检验了外交环境风险对公司审计费用的影响。实证结果表明,公司暴露于外交环境风险的程度越高,审计费用越高。区分审计师异质性后发现,外交环境风险更明显地提升了非国际“四大”的审计费用。机制分析显示,外交环境风险通过提高代理成本和审计投入提高了审计收费。研究结果表明宏观环境风险对审计决策具有影响,丰富了审计费用的影响因素研究。

[关键词]外交环境风险;对外直接投资;审计费用;代理成本;审计投入;审计风险

[中图分类号]F239[文献标志码]A[文章编号]20963114(2024)02002411

一、 引言

国家间的经贸往来与外交环境密不可分[1],中国开放型经济的发展离不开外交工作的有力支持。从近年来外交部例行记者会上的提问内容来看,国家外交议题正在迅速向经济领域扩散,这反映了国内外对我国外交经济职能的高度关注[2],人们在潜意识里普遍将外交环境与对外经济发展联系在一起。改革开放以来,和平稳定的外交环境在客观上为中国企业从“引进来”到“走出去”打下了坚实的基础。党的十八大以来,随着“一带一路”倡议的落实,越来越多的中国企业走向国际。然而,在地缘政治风险显著上升的外交环境下,这也意味着中国企业的跨国生产经营活动日益暴露在外交环境风险的威胁之下。自金融危机以来,主要国家的经济增长萎靡,加剧了各国的战略竞争。特别是,随着我国各方面事业的蓬勃发展,美国及其盟友对我国的外交态度时有反复,成为我国推进高水平对外开放的主要风险[3]。在外交关系的视角下,研究国际宏观环境风险对企业微观层面的影响也逐渐成为新兴的学术议题。

在风险导向的审计模式下,审计工作涉及大量的风险判断。审计师应当了解被审计单位及其内外部环境,对公司的内外部风险保持高度敏感与谨慎。外交环境一旦恶化,公司面临的海外风险将超过个体所能控制的范围,公司的审计风险也将大大增加。已有文献探讨了外交关系与对外对投资贸易之间的相互作用关系[46],但是目前尚无文献研究外交环境风险对审计决策的影响。负面外交事件的发生加剧了企业海外发展的风险,在逆全球化与全球化并存的复杂背景下,外交环境风险是否也会影响到审计师定价决策?进一步地,面对外交环境风险,不同会计师事务所的定价决策有何区别?

因此,本文将以审计费用为观察切入口,探讨外交环境风险对审计师定价决策的影响。本文的贡献在于:第一,进一步拓展了审计费用的影响因素研究,为验证宏观环境对企业审计费用的影响提供微观证据。第二,将宏观、微观数据有机结合构建了公司层面的外交环境风险指标,可以更加全面、具体地衡量宏观环境风险对微观个体的潜在影响。第三,以公司审计费用为切入点,将受影响的相关决策个体从企业、投资者拓展到公司外聘的审计师,可以丰富外交环境风险对经济决策的影响研究,为宏观环境风险的微观经济后果提供新的证据。

二、 文献综述

(一) 外交环境风险的微观经济后果

一般研究认为外交关系是影响公司海外贸易与投资的重要因素,但也有学者认为海外投资对于改善国际关系具有反向影响[4],比如迅速增长的中国投资引起部分发达国家的恐慌,进而导致对华外交政策急转直下[5]。现有研究表明,中国企业的海外投资呈现出外交关系友好国家偏好[6],良好的外交关系不仅弥补了东道国投资环境的不足,还更有利于公司海外绩效的提升[79]。相反,上升的地缘政治风险和恶化的国际环境则抑制了公司的海外投资和出口业绩[10],研究还表明国家间的历史龃龉,特别是战争记忆,对于国家、地区间的经济交流具有长期阻碍作用[1112]。和平与发展的时代主题下,外交关系的恶化往往与贸易摩擦相伴相生。国家间的外交冲突更可能被包装成行政处罚、关税壁垒、贸易制裁等经济处罚转嫁给公司,相关公司容易在东道国遭遇“合法性”的舆论危机,威胁公司正常的生产经营[6,13]。比如,中日关系紧张时期,对华贸易占比高的日本公司与对日贸易占比高的中国公司都遭受了负面冲击[14]。

结合时事来看,以中美贸易摩擦为背景,研究国家外交的微观经济后果成为新兴的研究议题。站在公司的角度上看,贸易摩擦增加了中美双方的进出口成本,也降低了公司的投资规模与利润[1516],在短期内对中国高端制造业造成了严重的冲击,但是这种负面影响会随着贸易转移、研发投入的增加而逐渐减弱[17]。同时,外交关系的恶化也加剧了投资者对股市的悲观预期,提高了相关公司的权益资本成本[18],被波及的公司为了缓解负面冲击增加了向上的盈余管理水平[15]。因此,有研究认为地缘政治风险新闻在预测股价方面甚至比经济新闻具有更高的价值[19],而且地缘政治风险也有助于解释公司股价的异质性波动[2021]。

(二) 审计费用的影响因素

审计资源的投入成本和审计失败后的潜在损失决定了審计费用的定价水平,公司风险水平和审计师特征是影响审计费用的主要因素。从公司特征上看,公司的风险水平越高,审计的投入成本就越高,此外,审计师还会对高风险客户收取更高的风险溢价[22]。现有文献表明,审计师对高度国际化和特殊风险行业的公司收取了更高的审计费用[2225],而“国家队”持股则降低了审计费用[26]。从审计师的异质性上看,国际化客户更倾向于选择具有国际背景的会计师事务所,而会计师事务所的国际化也增加了事务所的成本,由此提高了审计收费水平[27]。

宏观经济形势与公司风险息息相关,少量文献发现宏观环境风险对审计师决策具有系统性影响。以中国公司为样本的研究发现,经济不确定性增加了公司的代理成本和经营风险,审计师在经济下行期会提高审计费用以应对上升的公司经营风险和审计风险[2829]。比如,受金融危机影响的出口公司被收取了更高的审计风险溢价[30],而良好的社会信任氛围则降低了审计定价水平[31]。相反,Chen等使用美国公司数据发现,宏观经济环境风险与公司审计费用呈负相关关系,国际“四大”、具有行业专长的审计师在经济不景气时期会对优质客户在收费上做出让步[32]。Eierle等回顾了国际期刊上从宏观环境因素探究审计费用影响因素的文献,发现相关文献的数量在近年来呈明显上升的趋势,指出当前的宏观环境发生了巨大改变,从宏观环境变化的角度来深入展开审计费用的研究在当前依然具有潜力[33]。

(三) 文献述评

综合上述两部分文献来看,一方面,在国际关系相关的实证研究中,已有文献常以外交关系级别、高层领导互访次数、联合国投票一致性、双边联合声明公报数量等指标来量化双边关系,相关数据更普遍地应用在国际经济贸易等宏观层面的后果研究上[67]。这些指标通常具有一定的时滞性,鲜有刻画宏观环境对微观个体层面的动态决策影响。另一方面,已有关于审计费用的影响研究大多集中在微观层面,聚焦于客户企业的风险特征和审计师特征,少量研究仅从经营管理的角度解释了企业国际化程度与审计费用的关系。本文则从宏观环境对微观主体决策的影响出发,进一步从外交环境风险的角度来分析并验证审计师定价决策的宏观经济逻辑。

三、 理论分析与研究假设

(一) 外交环境风险与审计费用

公司風险是影响审计费用的主要因素。国家外交作为影响宏观环境的重要因素,对于公司的海外发展具有重要影响,审计师应当予以重视。从审计定价模型出发,审计费用包括审计投入成本和审计风险溢价两部分。外交环境风险放大了公司的委托代理风险,进而提升了审计的风险溢价,同时,审计师也需要增加审计投入以提供更高质量的审计服务从而降低审计风险,外交环境风险由此导致了更高水平的审计费用。具体分析如下:

外交环境风险加剧了公司的代理问题,审计师将收取额外的风险溢价。一方面,随着国家外交关系的恶化,相关国家的海外业务受阻,公司可能面临财务与经营上的严重冲击,市场对其业绩持悲观预期[14,16,18],管理层则具有更强的动机来粉饰财务信息,掩饰外交环境风险的负面影响。比如,自美国宣布对中国公司的贸易调查以来,被波及的中国公司大幅度增加了盈余管理力度[15]。另一方面,“寻租”公司具有更高水平的非生产性支出,这在客观上增加了管理层在职消费与财务舞弊的条件和机会[34]。外交环境风险加剧了公司的“合法性”危机,公司具有更强的“寻租”动机以减少与东道国的摩擦。而海外分支机构与母公司的监管距离遥远,外交环境风险更进一步加剧了管理层的机会主义行为。因此,暴露于外交环境风险的公司具有更严重的委托代理问题。这些增加了审计风险溢价。

负面外交事件及发言人的措辞表态,在一定程度上传递了公司海外环境恶化的风险信号,促使审计师增加审计投入成本。一方面,外交环境风险加剧了公司销售不确定性和委托代理问题,公司重大错报风险上升。为了降低审计风险,审计师会提供更高质量的审计工作来获得足够的可靠证据。另一方面,外交关系的恶化阻碍了两国民间来往,进一步限制了海外业务的审计范围与时效性,公司与审计师之间的信息不对称程度更高,审计师也需要投入更多的时间和精力来克服审计受限的不利影响。因此,审计师需要增加审计投入以应对外交环境风险带来的影响。

基于以上分析,本文提出假设H1:

H1:公司暴露于外交环境风险的程度越高,审计费用越高。

(二) 外交环境风险、会计师事务所国际背景与审计费用

会计师事务所特征是影响审计费用的另外一个重要维度。一方面,国际“四大”的全球审计业务经验与技术要优于本土会计师事务所[26,3536]。国际“四大”致力于在全球建立标准统一的审计质量管理体系,较为全面地应对各种潜在风险,这在一定程度上保证了其有能力在不增加审计费用的情况下缓解外交环境风险引发的审计风险。另一方面,有研究认为国际“四大”的审计费用本身含有较高的品牌溢价,这为供求双方在特殊时期的审计费用谈判预留了让利空间[32]。外交环境风险降低了公司的盈利水平,暴露于外交环境风险的公司面临较高的资金压力,而国际“四大”为了维持优质客户并不会增加审计费用。

相比于国际“四大”,本土会计师事务所对负面外交事件更为敏感。外交环境风险的冲击从整体上提高了国际化公司的重大错报风险,审计师或需要增加审计资源投入以降低审计的检查风险,或需要收取更高的审计风险溢价来对冲审计失败的风险,或者两者兼而有之。无论审计师采取何种风险应对措施,最终都会导致审计费用的提高。从审计资源的投入来看,本土会计师事务所需要通过专家咨询、提高海外业务的审计质量等方式降低审计的检查风险,而国际业务投入成本的增加将导致审计费用上升[27]。从审计风险溢价看,本土会计师事务所的发展历史不长,国际化程度相对较低,国际审计经验和专业能力相对有限,即便增加了审计工作投入,本土会计师事务所也可能没有足够把握将外交环境风险增加的审计风险降至足够低的水平,因此本土会计师事务所会提高审计风险溢价。针对暴露于外交环境风险的国际化公司客户,本土会计师事务所“低价揽客”的定价策略不再适用。基于以上分析,本文提出假设H2:

H2:与国际“四大”相比,外交环境风险更明显地提高了本土会计师事务所的审计费用。

四、 研究设计

(一) 样本选择和数据获取

本文的样本为2009—2022年中国A股上市公司。2008年美国爆发了全球性的金融危机,国际宏观环境发生了较大的变化,可能对本文的研究产生噪声,故将2009年作为起始年。审计和公司财务数据来源于国泰安(CSMAR)数据库;外交部针对负面事件的发言表态来源于《人民日报图文数据库》,由手工整理获得。本文在初始样本的基础上剔除了以下样本:(1)金融、保险行业的公司;(2)ST类、PT类公司;(3)相关数据缺失的样本。最终样本包含37130个公司-年份观测值。为避免极端值影响,本文对所有连续变量进行了上下1%的缩尾处理。

(二) 变量定义

本文的被解释变量是审计费用(LNFEE),由上市公司审计收费取自然对数得到。核心解释变量是公司层面的外交环境风险(ERDE),该指标将宏观层面的外交环境风险与微观层面的公司海外直接投资特征结合起来,衡量了公司受到外交环境风险的影响程度。该指标为本文自行构建,先按照国家-年份统计外交部在第t年就国家c发表的负面表态次数(DPRc,t),再以不同方式衡量的对外直接投资程度作为权重调整负面外交事件对上市公司的影响,具体如下:(1)是否存在外交环境风险(ERDE_D),若上市公司i第t年在发生负面外交事件的国家c存在海外子公司,则ERDE_Di,t为1,否则为0;(2)经海外东道国数调整的外交环境风险(ERDE_LC),统计了上市公司i的每个东道国c在第t年发生的负面外交事件总数(DPR),然后按照公司-年份加总,再取自然对数,也即ERDE_LCi,t=LN(∑DPRi,c,t+1);(3)经海外子公司数调整的外交环境风险(ERDE_LS),上市公司i在同一东道国c可能设立J个海外子公司,则在该东道国c负面外交事件总数(DPR)的基础上倍乘权重J,即ERDE_LSi,t=LN(∑DPRi,c,t×Ji,c,t+1);(4)经海外子公司收入调整的外交环境风险(ERDE_LI),不同海外子公司的重要性不同,以海外子公司j对上市公司i的营业收入占比(SIR)来代表其相对重要性,在海外子公司所在东道国c负面外交事件总数(DPR)的基础上倍乘其相对重要性SIR作为权重,即ERDE_LIi,t=LN(∑DPRi,c,t×SIRi,j,t+1)。

其中,负面外交事件是指外交部做出过官方回应的负面事件。“发布重要外交活动信息、阐述对外政策、负责国家重要外事活动新闻工作”是外交部的主要職责之一。在外交部例行新闻发布会上,各国媒体代表就备受关注的国际热点话题提问,外交部发言人阐明中国立场,在回答中流露出不同的态度倾向[2,37]。负面事件的具体统计方法和判断标准如下:以“外交部发言人表态”作为关键词在人民日报图文数据库中搜索相关新闻,并逐一进行人工阅读,按照阎学通和周方银构建的双边关系量表[38],评价外交部回应事件的正负面性。本文选取人民日报图文数据库作为信源的理由是:第一,《人民日报》是中国对外宣传、对内教育的重要媒介窗口,发行量大且影响广泛,另外学术界也普遍采用新闻指数构建法来衡量宏观环境风险[10];第二,作为主要宣传媒介,《人民日报》设立了专栏《外交部发言人表态》,不仅保证了内容真实、可靠、及时,更向国内外传递了官方对重要外交事件的立场态度;第三,人民日报图文数据库完整收录了《人民日报》,方便检索信息。

参考杨肃昌等[24]、文雯等[39]的研究选择控制变量,包括审计特征、公司治理和公司财务经营风险等。具体地,审计特征包括是否为国际“四大”(BIG4)、审计意见(MAO)、审计任期(TENURE)和是否更换会计师事务所(SWITCH);公司治理包括产权性质(SOE)、两职合一(DUAL)与第一大股东持股比例(TOP1);公司财务经营风险包括公司规模(SIZE)、存货比率(INV)、应收款项比率(REC)、成长性(GROW)、盈利能力(ROA)、负债水平(LEV)和流动性(LIQ)。此外,模型中还加入了行业和年份固定效应,以控制行业因素和宏观经济波动的影响。变量定义详见表1。

第一大股东TOP1上市公司当年第一大股东持股数量除以上市公司总股数公司规模SIZE上市公司年末总资产加1取自然对数存货比率INV上市公司年末存货除以总资产应收账款比率REC上市公司年末应收账款净额之和除以总资产成长性GROW上市公司当年营业收入与上年收入之差除以上年营业收入盈利能力ROA上市公司当年度净利润除以上年总资产负债水平LEV上市公司年末总负债除以总资产流动性LIQ上市公司年末总流动资产除以总资产行业效应IND按照2012版行业分类标准区分的虚拟变量年份效应YEAR上市公司归属年份虚拟变量,从2009年至2022年(三) 模型设定

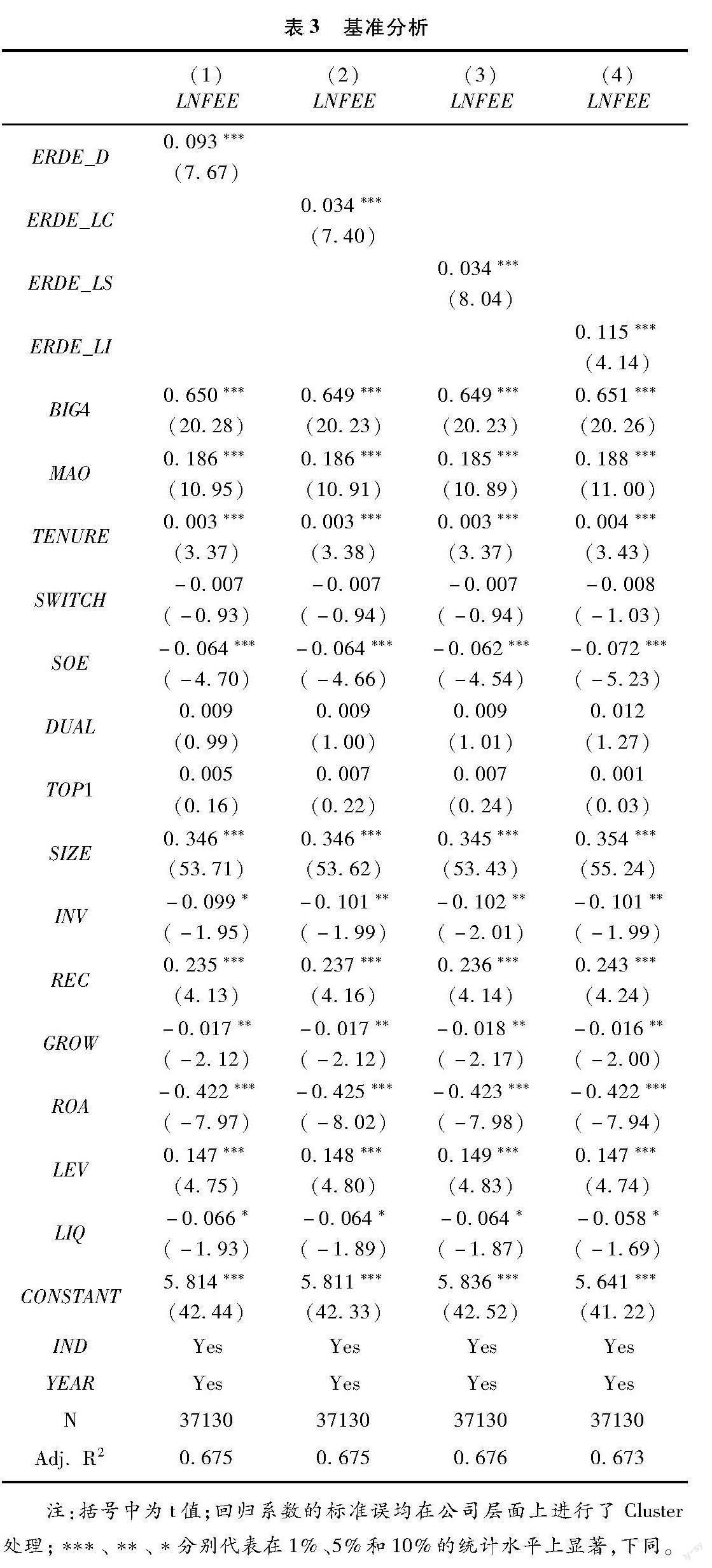

为验证假设H1,即外交环境风险(ERDE)对审计费用(LNFEE)的影响,设定OLS模型(1):

LNFEEi,t=α0+α1ERDEi,t+∑CONTROLS+IND+YEAR+εi,t(1)

其中,下标i代表企业,t代表年份,αi为各控制变量对应的估计系数,ε为随机扰动项;CONTROLS代表所有控制变量,IND和YEAR分别代表行业固定效应和年份固定效应,具体变量定义详见表1。为了降低混合截面数据可能产生的聚类问题,回归系数的标准误均在公司层面上进行了Cluster处理。

为验证假设H2,即外交环境风险(ERDE)对不同会计师事务所审计费用(LNFEE)定价决策的影响,本文以会计师事务所是否属于国际“四大”(BIG4)来区分会计师事务所的国际背景。由于国际“四大”与非国际“四大”两组的样本量差距较大,可能会影响回归模型的效度,因此,本文按照1∶1最近邻无放回的倾向评分匹配法(PSM),为2108个由国际“四大”审计的公司样本(BIG4=1)匹配了2108个由非“四大”审计的公司样本(BIG4=0),匹配的协变量为模型(1)的所有控制变量,在模型(1)的基础上进行分样本检验。

五、 实证结果分析

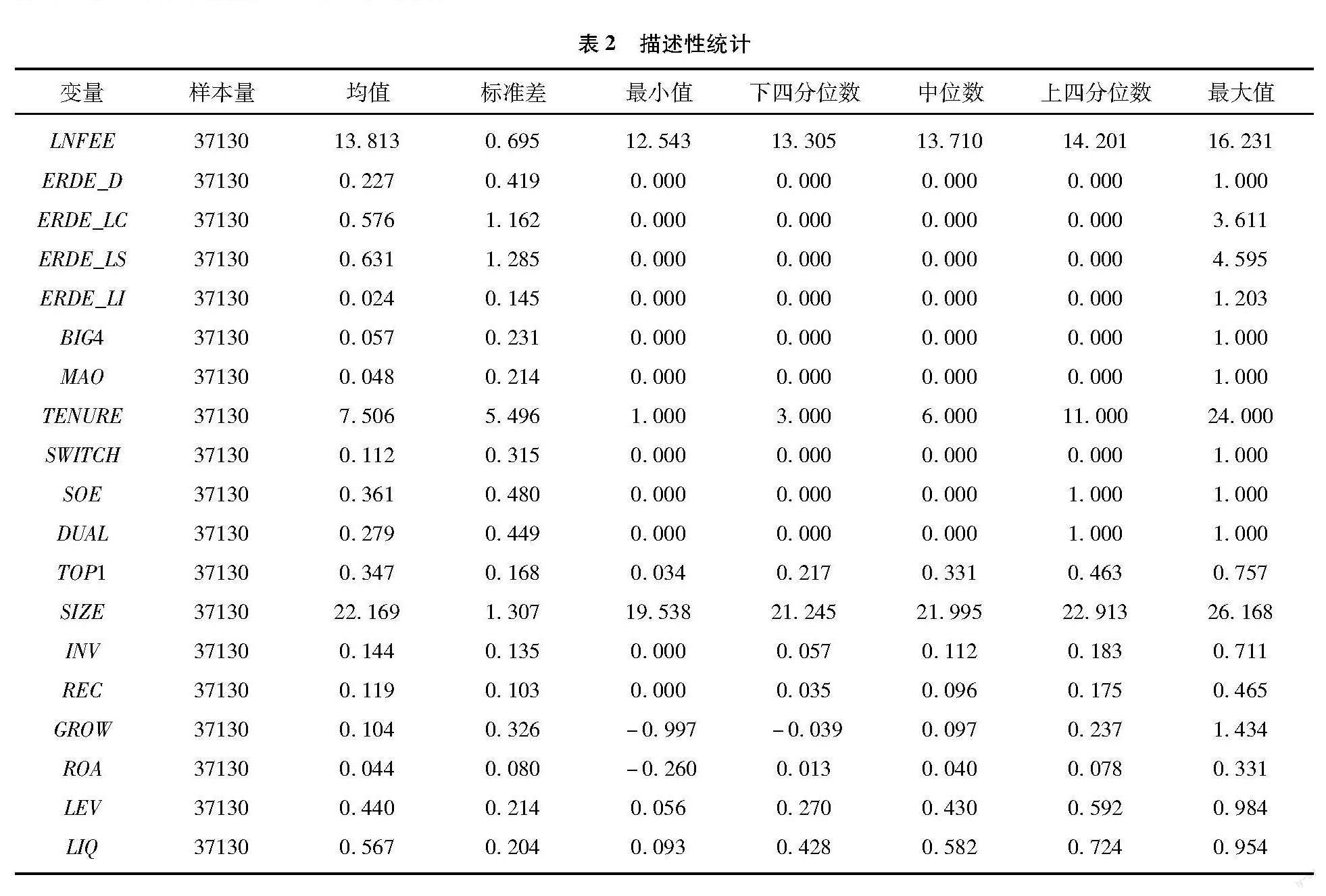

(一) 描述性统计

表2展示了主要变量的描述性统计结果。审计费用(LNFEE)的平均值为13.813,最大值为16.231,最小值为12.543,说明公司之间的审计费用存在较大差异。在外交环境风险的指标上,ERDE_D的平均值是0.227,说明22.7%的样本观测值在负面外交事件相关东道国有海外子公司;基于东道国数量调整的外交环境风险指标ERDE_LC的平均值是0.576,基于海外子公司数量调整的外交环境风险指标ERDE_LS的平均值是0.631,两个指标有所不同的原因是部分上市公司在同一东道国设立了多个子公司;基于海外子公司收入调整的外交环境风险指标ERDE_LI的平均值是0.024,下四分位数是0,这主要是由于大多数东道国未发生负面外交事件,同时样本公司中也存在大量未披露海外收入的子公司,导致基于收入调整的公司暴露于外交环境风险的指标大部分为0,以上指标可以在一定程度上互相弥补测量上的不足。国际“四大”(BIG4)的平均值是0.057,说明国际“四大”审计了5.7%的观测样本,非国际“四大”的本土会计师事务所审计了94.3%的观测样本,说明从客户数量上看,本土会计师事务所和国际“四大”拥有的客户数量相差较大。其余变量的分布与已有研究[39]较为接近。

[17]吕琪,李波,马彦楠.实体清单事件对中国高端制造企业绩效影响[J/OL].科学学研究2023.doi:org/10.16192/j.cnki.10032053.20230602.001.

[18]程小可,沈昊旻,高升好.贸易摩擦与权益资本成本[J].会计研究,2021(2):6171.

[19]Admmer P, Schüssler R A. Forecasting the equity premium: Mind the news![J]. Review of Finance, 2020, 24(6): 13131355.

[20]Ren X, Cao Y, Liu P, et al.Does geopolitical risk affect firms idiosyncratic volatility? Evidence from China [J].International Review of Financial Analysis.2023,90:102843. doi:org/10.1016/j.irfa.2023.102843.

[21]王红,及毅,刘心一.关税政策预期和实施对股市波动的影响:基于中美贸易摩擦的准自然实验研究[J].世界经济研究,2023(3):105118.

[22]Ranasinghe T, Yi L, Zhou L. Do auditors charge a client business risk premium? Evidence from audit fees and derivative hedging in the U.S. oil and gas industry[J]. Review of Accounting Studies, 2023,28(2):11071139.

[23]李香花,谢妍,姜佳良.家族企业国际化对审计收费的影响研究[J].南京审计大学学报,2023(6):2130.

[24]杨肃昌,马亚红.对外直接投资、控制风险与上市公司审计费用[J].审计研究,2020(2):7686.

[25]陈冬,郭茜林,潘敏.中国公司对外直接投资会提升审计收费吗?[J].审计与经济研究,2020(5):4150.

[26]李建辉,连炎清.“国家队”持股影响审计收费吗?[J].南京审计大学学报,2023(3):3140.

[27]彭雯,张立民,钟凯.会计师事务所国际化与审计收费[J].审计研究,2020(1):5967.

[28]褚剑,秦璇,方军雄.经济政策不确定性与审计决策——基于審计收费的证据[J].会计研究,2018(12):8591.

[29]张立民,彭雯,钟凯.宏观经济与审计定价:需求主导还是供给主导?[J].会计研究,2018(2):7682.

[30]张天舒,黄俊.金融危机下审计收费风险溢价的研究[J].会计研究,2013(5):8186.

[31]刘笑霞,李明辉.审计师关注客户所在地区社会信任水平吗?——基于Pecking Order模型的研究[J].管理工程学报,2021,35(2):113129.

[32]Chen J, Duh R R, Wu C T, et al. Macroeconomic uncertainty and audit pricing[J]. Accounting Horizons, 2019, 33(2): 7597.

[33]Eierle B, Hartlieb S, Hay D C, et al. External factors and the pricing of audit services: A systematic review of the archival literature using a PESTLE analysis[J]. Auditing: A Journal of Practice & Theory, 2022, 41(3): 95119.

[34]于文超,高楠,龚强.政贵有恒:经济政策不确定性对企业非生产性支出的影响[J].经济学(季刊),2022(2):425444.

[35]宋常,陈胤默,赵懿清.公司对外直接投资与审计师选择[J].审计研究,2018(5):5764.

[36]顾光,陈雨婷,周泽将.海外投资、审计定价与审计延迟[J].会计与经济研究,2019(6):5572.

[37]马倩,文秋芳.合作型/对立型外交话语的话语空间拓展框架构建——对Chilton话语空间理论的调适[J].西安外国语大学学报,2021(3):812.

[38]阎学通,周方银.国家双边关系的定量衡量[J].中国社会科学,2004(6):90103

[39]文雯,冯晓晴,宋衍蘅.公司债务违约与审计师风险应对[J].会计与经济研究,2020(4):323.

[40]刘灿雷,高超,王永进.“开放”与“解放”?——基于中国出口增长与女性婚育表现的实证考察[J].财贸经济,2022(2):146160.

[责任编辑:黄燕]

Does the Risk of Diplomatic Environment Affect Audit Fees?

CHENG Yun1, WEN Wen1, ZHANG Tan2

(1. International Business School, Beijing Foreign Studies University, Beijing 100089, China;

2. School of Business, Xian International Studies University, Xian 710128, China)

Abstract: The diplomatic environment has an important impact on the overseas development of companies. Based on the number of remarks made by the Ministry of Foreign Affairs of the Peoples Republic of China from 2009 to 2022, this paper constructs an indicator capturing companies exposure to the risk of the diplomatic environment. This paper empirically tests the impact of diplomatic environmental risk on audit fees of international companies. The results show that the more companies are exposed to the diplomatic environment risk, the higher audit fees are. After distinguishing auditors heterogeneity, we find that the risk of the diplomatic environment significantly increases audit fees of non“Big Four” accounting firms. Mechanism analysis reveals that both agency costs and audit inputs play intermediary roles between diplomatic environmental risk and audit fees. Results of this paper show the impact of macroenvironmental risk on audit decisions, and enrich the research on the factors affecting audit fees of companies.

Key Words: diplomatic environment risk; foreign direct investment; audit fee; agency cost; audit input; audit risk

猜你喜欢

对外经贸(2016年8期)2016-12-13

现代营销·学苑版(2016年10期)2016-12-12

时代金融(2016年27期)2016-11-25

商(2016年31期)2016-11-22

中国集体经济(2016年26期)2016-11-19

大经贸(2016年9期)2016-11-16

企业导报(2016年19期)2016-11-05

商(2016年28期)2016-10-27

商(2016年26期)2016-08-10

商(2016年21期)2016-07-06