财政政策与货币政策调控取向转换与中国经济波动

2024-04-10 14:00刘金全吴克强

暨南学报(哲学社会科学版) 2024年1期

刘金全,吴克强,张 龙

一、引 言

2020年初暴发的新冠肺炎疫情打破了中国的正常经济秩序,中国经济运行压力激增,2020年第1季度甚至出现经济负增长,宏观经济发展面临的不确定性因素和挑战愈显复杂。在新冠肺炎疫情的短期冲击和贸易摩擦的长期影响下,中国财政货币政策调控取向转换概率增加,财政政策与货币政策的调控取向变动、财政政策货币化、财政政策与货币政策的协调配合等问题成为各界的关注重点。在此背景下,探讨中国财政货币政策调控效果、协调效应及调控取向潜在变动可能带来的经济后果,具有重大理论价值和现实意义。结合研究思路和目的,本文的文献梳理主要集中在财政政策宏观经济调控有效性、货币政策宏观经济调控有效性、财政货币政策框架下的经济政策宏观调控有效性等三个方面。

(一)财政政策宏观经济调控有效性研究

中国经济高速增长态势稳定而持续,经济发展过程中的财政改革和调控取向变迁始终存在,并在宏观经济调控中扮演着重要角色。从财政政策的发展演进看,财政政策调控思想存在新古典思想、新自由主义思潮、新凯恩斯主张等主流观点。毫无疑问,财政政策在不同阶段起到了很好的宏观经济调控作用,尤其是面对金融危机和债务危机等非典型经济冲击。经济新常态以来,中国经济下行压力增加,新冠肺炎疫情的短期冲击更是给经济发展带来严峻挑战,探讨财政政策的宏观经济效应刻不容缓,大量学者基于不同视角对财政政策的经济效应及后果展开系统分析。宏观经济政策调控效果关乎一国经济增长速度和发展质量,政策调控有效性一直是各界的关注热点。(1) 基于总量视角的财政政策的宏观经济效应分析。鉴于财政政策的调控效应,一些研究者对财政政策与经济增长之间的关联关系进行了理论和实证检验,得出一些基本结论。有的学者分析了财政政策对经济增长的冲击效应及传导机制,如程风雨(1)程风雨:《贸易开放视角下的地区税收竞争与经济增长——来自中国的经验证据》,《财经论丛》2016年第5期。;有的学者对财政政策对宏观经济的非线性效应进行探讨,如赵建国和李佳(2)赵建国、李佳:《财政社会保障支出的非线性经济增长效应研究》,《财政研究》2012年第9期。、Majoul和Daboussi(3)Majoul,A.,Daboussi,O. M.,“The Effects of Fiscal Policy in Great Recession by Using Panel Smooth Transition Regression:Evidence from Emerging Market”,International Journal of Business and Economics Research,Vol.3,No.2,2014,pp.99-107.;还有的学者对财政政策对经济的时间和区域异质性效应进行分析,如Canh(4)Canh,N. P,“The Effectiveness of Fiscal Policy:Contributions from Institutions and External Debts”,Journal of Asian Business and Economic Studies,Vol.25,No.1,2018,pp.50-66.。总结来看,关于财政政策总量调控效应的多数文献认为,财政政策具有一定宏观经济调控效应,但针对不同的政策目标和经济阶段,财政政策的宏观经济调控效果存在较大差别。(2) 基于内部结构视角的财政政策宏观经济效应分析。随着对总量调控“大水漫灌”调控效果差强人意认识的逐步增强,一些学者开始尝试基于财政政策的内部工具进行宏观经济调控效应分析和研究,如Heylen和Kerckhove(5)Heylen,F.,Kerckhove,R. V.,“Employment by Age,Education,and Economic Growth:Effects of Fiscal Policy Composition in General Equilibrium”,The BE Journal of Macroeconomics,Vol.13,No.1,2013,pp.1-55.、张龙和刘金全(6)张龙、刘金全:《我国财政政策对经济增长的动态效应研究——基于“总量调控+结构优化”双轮驱动的检验》,《经济经纬》2019年第4期。,得出不同财政政策工具的经济效应存在较大差异等结论。

(二)货币政策宏观经济调控有效性研究

国内外学者对货币政策调控问题进行了大量研究,国外研究起步较早,一些学者运用前沿计量方法基于宏观经济和货币供给等变量进行货币政策有效性分析,代表学者有Forni和Gambetti(7)Forni,M.,Gambetti,L.,“The Dynamic Effects of Monetary Policy:A Structural Factor Model Approach”,Journal of Monetary Economics,Vol.57,No.2,2010,pp.203-216.、Keen(8)Keen,S.,“A Monetary Minsky Model of the Great Moderation and the Great Recession”,Journal of Economic Behavior &Organization, Vol.86,No.2,2013,pp.221-235.等。由于中国人民银行行使央行职责较晚,早期货币政策调控基本处于财政从属地位,国内系统的货币政策宏观调控有效性研究相对较晚,且大多模仿国外研究思路对货币政策宏观调控有效性、货币政策传导等问题展开分析,如Meinusch和Tillmann(9)Meinusch,A.,Tillmann,P.,“The Macroeconomic Impact of Unconventional Monetary Policy Shocks”,Journal of Macroeconomics,No.47,2016,pp.58-67.、祝梓翔和郭丽娟(10)祝梓翔、郭丽娟:《货币政策导致经济更稳定吗——基于MS-DSGE模型的分析》,《经济学动态》2017年第11期。等研究者。按照货币工具的调控优势及组合范式,货币政策有效性研究大致分为数量工具调控优势论、价格工具调控优势论和混合工具调控优势论。其中,数量工具调控优势论的代表性学者有王君斌等(11)王君斌、郭新强、王宇:《中国货币政策的工具选取、宏观效应与规则设计》,《金融研究》2013年第8期。、岳超云和牛霖琳(12)岳超云、牛霖琳:《中国货币政策规则的估计与比较》,《数量经济技术经济研究》2014年第3期。等,价格工具调控优势论的代表性学者有胡志鹏(13)胡志鹏:《中国货币政策的价格型调控条件是否成熟?——基于动态随机一般均衡模型的理论与实证分析》,《经济研究》2012年第6期。、刘金全和张龙(14)刘金全、张龙:《中国价格货币政策的宏观经济时变效应及工具选择——基于货币政策交互响应视角的分析》,《现代经济探讨》2019年第1期。等,混合工具调控优势论的代表学者有卞志村和胡恒强(15)卞志村、胡恒强:《中国货币政策工具的选择:数量型还是价格型?——基于DSGE模型的分析》,《国际金融研究》2015年第6期。、Best和Kapinos(16)Best,G.,Kapinos,P.,“Monetary Policy and News Shocks:Are Taylor Rules Forward-Looking?”,The BE Journal of Macroeconomics,Vol.16,No.2,2016,pp.335-360.、刘金全和张龙(17)刘金全、张龙:《新常态下我国货币政策框架体系选择:单一型规则抑或混合型规则》,《改革》2018年第9期。等。

(三)财政货币政策框架下的经济政策宏观调控有效性研究

不同经济阶段和目标下,政府可使用“财政为主货币为辅”或“货币为主财政为辅”的调控框架进行宏观调控。不同财政政策和货币政策的内部工具效应可能存在较大差异,且单一政策的调控效果均不尽如人意,财政货币政策的混合框架构建尤为重要,如Davig和Leeper(18)Davig,T.,Leeper,E. M.,“Monetary-Fiscal Policy Interactions and Fiscal Stimulus”,European Economic Review,Vol.55,No.2,2011,pp.211-227.、陈小亮和马啸(19)陈小亮、马啸:《“债务—通缩”风险与货币政策财政政策协调》,《经济研究》2016年第8期。等。随着对经济系统时变特征的愈加明显及非线性模型的逐步兴起,一些学者在财政货币政策框架下基于非线性模型研究财政货币政策的经济效应,如Bianchi(20)Bianchi,F.,“Evolving Monetary/Fiscal Policy Mix in the United States”,American Economic Review,Vol.102,No.3,2012,pp.167-172.、朱军和马翠(21)朱军、马翠:《基于区制转移模型的宏观经济政策研究动态》,《经济学动态》2016年第5期。等。然而,不可否认的是,通常情况下财政政策与货币政策更多地表现出各自为政的独立调控效应。由于财政政策与货币政策的调控目标侧重可能不同,财政政策与货币政策的协同调控效果差强人意。进一步,经济危机和新冠肺炎疫情等的“非典型”事件的暴发与蔓延令一些研究者开始意识到单一的财政政策或货币政策调控效果并不理想,越来越多的学者开始关注财政政策与货币政策的协同效应。赵向琴等(22)赵向琴、袁靖、陈国进:《灾难冲击与我国最优财政货币政策选择》,《经济研究》2017年第4期。通过包含灾难冲击的DSGE模型数值模拟经济不确定性冲击时的最优财政货币政策及政策主导问题。贾俊雪和孙传辉(23)贾俊雪、孙传辉:《公平与效率权衡:垄断、居民收入分配与最优财政货币政策》,《管理世界》2019年第3期。基于劳动所得税和货币政策视角,探讨财政货币政策组合的宏观经济效应。

梳理已有文献发现,关于财政货币政策组合的宏观经济调控效应,停留在不同经济政策之间的松紧搭配,缺乏对财政货币政策协同配合根源的追溯研究,个别关于财政货币政策调控取向及组合的论证多属于事后数值拟合,对财政货币政策调控取向可能存在的潜在变迁及经济效应考虑不足。鉴于此,本文首先基于经济基本面数据测算中国财政政策调控指数与货币政策调控指数,并通过中国财政政策调控指数与货币政策调控指数拟合和划定中国财政政策与货币政策的调控取向及财政货币政策之间的动态组合范式。进一步,在财政货币政策框架下对比分析财政货币政策的独立效应及组合效应,结合当下中国财政货币政策组合可能发生取向转换的背景,运用MS-DSGE模型分析财政货币政策取向转换带来的宏观经济效应。

本文的边际贡献体现在:(1) 定量测度了能够反映中国财政货币政策调控取向变迁进程的财政货币政策调控指数,并反向拟合和解析财政货币政策调控取向变迁的现实经济背景,便于政策当局更好地理解财政政策与货币政策调控取向的时变动态变迁特征及中美摩擦和新冠肺炎疫情冲击下中国财政货币政策调控取向的动态演进趋势。(2) 运用MS-DSGE模型分析新冠肺炎疫情冲击下财政货币政策调控取向转换的经济效应,符合近期《货币政策执行报告》中“货币政策稳健且更加灵活,以更大的政策力度对冲疫情影响”的取向定位和政策操作力度,现实经济拟合和指引功效更为显著。(3) 常规线性DSGE模型虽在经济政策宏观调控效果上应用较为成功,但对不同政策之间的交互效应考虑不足,本文构建的MS-DSGE能够有效兼顾财政货币政策之间的交互效应,模型的适用性和应用型更好。

二、理论模型构建与说明

结合经济时变特征、经济政策调控取向变迁可能及研究需要,本文借鉴并参考夏仕龙(24)夏仕龙:《我国财政货币政策组合变动的理性预期效应——基于MS-DSGE模型》,《财贸研究》2019年第12期。的研究成果,采用带有区制转换处理能力的MS-DSGE模型对中国财政政策与货币政策及组合的经济效应进行分析及对比研究。需要说明的是,本文采用MS-DSGE模型论证财政货币政策取向变动背景下的经济政策调控效果,MS-DSGE模型的构建和行为主体优化过程本身内嵌基础理论推导,变相赋予MS-DSGE模型模拟分析以理论基础。此外,本文赋予财政货币政策宏观经济效应以经济政策调控取向变迁背景,属于财政货币政策的宏观经济效应分析,财政货币政策经济效应分析的理论基础和作用机制已经较为完善,本文不做重点展示说明。

(一)家庭部门

假定家庭在消费和劳动等上作差异化选择,实现其效用最大化。效用函数具体表达为:

(1)

家庭在实现其效用最大化过程中,需面对一定预算约束。家庭效用最大化的约束条件为:

PtCt+Bt+Et[Ft,t+1Dt+1]=Rt-1Bt-1+Dt+WtLt+Πt-PtTt+PtSt

(2)

式中,Ct代表消费,Lt代表劳动,Pt代表价格,Bt代表名义政府债券,Rt代表名义利率,Wt代表名义工资率,Πt代表中间厂商利润,Tt代表税收,St代表转移支付,η代表劳动供给弹性倒数,dt代表跨期偏好冲击,家庭在t期以价格Ft,t+1交易名义证券Dt+1。

(二)厂商部门

假定完全竞争厂商用中间产品Yt(i)生产最终产品Yt,生产技术为不变替代弹性技术,完全竞争厂商的最终产品函数如下:

(3)

式中,φ表示中间产品的替代弹性。进一步看,最终消费品对应的价格指数公式为:

(4)

式中,Pt(i)是中间产品Yt(i)的价格。对中间产品Yt(i)的最优需求函数如下:

Yt(i)=(Pt(i)/P)-φYt

(5)

垄断竞争厂商利用Yt(i)=ztLt(i)生产中间产品,Lt(i)代表劳动时间,zt代表生产率。

此外,假定产品价格有黏性特质,厂商以概率(1-ξ)调整Pt(i)实现利润贴现值最大化:

(6)

(三)政府部门

政府通过收支实现预算平衡,政府预算约束的现金流等式为:

Tt+Bt/Pt=Gt+St+Rt-1Bt-1/Pt

(7)

式中,Gt代表政府购买。定义bt=Bt/PtYt为政府负债率、μt=(Gt+St-Tt)/Yt为政府赤字率、πt=Pt/Pt-1为通胀率,政府的预算约束方程可以进一步改写成如下形式:

bt=bt-1Rt-1Yt-1/πtYt+μt

(8)

(四)经济政策部门

结合研究需要,本文参考夏仕龙(25)夏仕龙:《我国财政货币政策组合变动的理性预期效应——基于MS-DSGE模型》,《财贸研究》2019年第12期。的做法设定财政政策和货币政策规则形式。

货币政策规则设定为如下形式:

(9)

(10)

财政政策规则设定为如下形式:

(11)

进一步,假定式(9)中的名义利率对预期通胀缺口的反馈系数κπ(st)、式 (19) 政府赤字率对政府负债率的反馈系数ωb(st)由经济状态st决定,st∈{1,2,…,n}服从n个状态的马尔科夫区制转换,pij=prob(st+1=j|st=i)代表转移概率。本文用ωb(st)、κπ(st)的时变性来反映财政货币政策调控取向,假设经济状态st范围为{1,2},存在如下两个状态:

状态1:积极财政ωb(st=1)+宽松货币κπ(st=1)

式中,p11代表“当期为状态1、下期为状态1的概率”,p12=1-p11代表“当期为状态1、下期为状态2的概率”,1/(1-p11)代表“状态1的预期持续时间”。

状态2:积极财政ωb(st=2)+稳健货币κπ(st=2)

式中,p22代表“当期为状态2、下期也为状态2的概率”,p21=1-p22代表“当期为状态2、下期为状态1的概率”,1/(1-p22)代表“状态2的预期持续时间”。

三、中国财政货币政策调控取向动态变迁与特征分析

近年来,中国的财政货币政策为“积极”+“稳健”组合,积极与稳健的财政货币政策实现了中国经济的稳定增长。经济新形势下,中国经济的内外部环境发生了较大变动,尤其是新肺炎疫情冲击给中国财政货币政策调控带来挑战,“积极+稳健”的财政货币政策调控取向发生潜在变动。毫无疑问,宏观调控目标与经济政策具有阶段协同特征,经济危机、新常态时期等不同阶段,宏观经济盯住目标不同,相应的财政货币政策“松紧”调控取向不同。鉴于此,本文拟通过定量测度中国财政货币政策调控指数,结合《货币政策执行报告》和政府报告表述,清晰认识财政货币政策调控取向由“积极+稳健”向“积极+适度宽松”的转换经验证据和现实依托,从而为不同情形下财政货币政策宏观经济效应分析提供充足证据。

(一)中国财政政策与货币政策调控指数测算

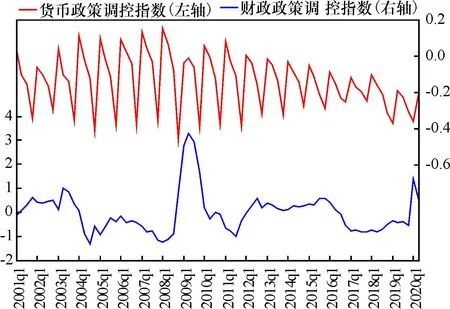

本文参考刘金全和张龙(27)刘金全、张龙:《新中国70年财政货币政策协调范式:总结与展望》,《财贸经济》2019年第9期。的做法,定义财政政策调控指数=(财政收入-财政支出)/(财政收入+财政支出)。进一步,参考张龙和姜龙(28)张龙、姜龙:《中国货币政策调控的取向变迁与量价转型——兼论调控取向定量测度的拟合效果》,《当代财经》2020年第9期。的研究,基于货币政策松紧指标测算货币政策调控指数。2001年1季度以来,中国财政货币政策调控指数走势如图1所示。

图1 中国财政政策调控指数与货币政策调控指数

由图1可知,2001年1季度以来,中国的财政政策调控指数与货币政策调控指数呈现出一定的趋势性走势和波动特征,且中国财政政策调控指数的波动性更为明显。进一步看,2001年1季度至2020年2季度的整个研究区间内,中国货币政策调控指数基本落在[-1,1]范围内,财政政策调控指数围绕0值波动,且近年来财政政策调控指数多处于0值下方。

(二)中国财政政策与货币政策调控指数特征分析

为了更好实现宏观调控阶段性目标,中央银行应该根据宏观经济的短期目标、中期目标和长期目标,合理选用货币政策量价工具,充分发挥货币政策量价工具的调控效果及协调效应,实现宏观经济的长期稳定增长。由图1可知,中国经济经历入市、南方雪灾、经济新常态、新冠肺炎疫情等多次内外部冲击,经济特征和调控目标不同。结合经济政策事实及测算的财政货币政策调控指数,本文对财政货币政策进行合理设定和说明。其中,财政政策调控指数存在正负值,负值说明财政政策偏积极,正值说明财政政策偏紧缩,绝对值越大,财政政策相对更加积极或紧缩。同时,结合央行《货币政策执行报告》中的货币政策调控取向表述及测算的中国货币政策调控指数,本文将货币政策调控指数处于 (-0.5,0.5)、(-1,-0.5)、(0.5,1)的调控取向分别定义为“稳健中性”、“稳健偏紧”和“稳健宽松”,调控指数大于1的取向定义为“宽松”,调控指数小于1的取向定义为“从紧”。货币政策调控指数的数字特征和转折表明,本文关于货币政策调控取向的划分较为科学,与《货币政策执行报告》较为匹配。进一步,2018年以来中国货币政策调控指数有所增加,货币政策有宽松趋势。

四、调控取向转换背景下财政货币政策的经济效应分析

新冠疫情冲击下,各国经济政策多以积极为导向,货币政策的适度宽松导向尤为明显,中国财政货币组合存在由“积极+稳健”向“积极+宽松”的转变可能,本文MS-DSGE模型设定有一定现实基础。具体来说,本文参考Maih(29)Maih,J.,“Efficient Perturbation Methods for Solving Regime-switching DSGE Models”,Ssrn Electronic Journal,Vol.8,No.35,2015,pp.367-377.、夏仕龙(30)夏仕龙:《我国财政货币政策组合变动的理性预期效应——基于MS-DSGE模型》,《财贸研究》2019年第12期。,基于MS-DSGE模型分析财政货币政策的宏观经济效应,并对财政政策、货币政策、未考虑调控取向转换财政货币政策、已考虑调控取向转换财政货币政策等情形下的财政货币及组合经济效应进行对比分析。

(一)参数校准和估计

根据研究目的,本文的研究区间为2003年1月到2020年6月,数据主要来源于中经网统计数据库和国家统计局等。针对MS-DSGE模型中的静态参数,需要根据稳态值或经济含义进行静态校准。具体来说,本文将政府赤字率和负债率基于稳态均值校准为1.32和198.22,将折现系数基于经济含义校准为0.998。针对MS-DSGE模型中的动态参数,需要根据参数的先验分布进行动态估计。具体来说,本文参照王频和侯成琪(31)王频、侯成琪:《预期冲击、房价波动与经济波动》,《经济研究》2017年第4期。、黄志刚和许伟(32)黄志刚、许伟:《住房市场波动与宏观经济政策的有效性》,《经济研究》2017年第5期。、仝冰(33)仝冰:《混频数据、投资冲击与中国宏观经济波动》,《经济研究》2017年第6期。等学者的研究成果,在对各个进行Beta、Inv-gamma、Gamma等先验分布设定和初始值的基础上,进行动态估计。此外,本文通过研究区间内中国财政政策与货币政策的调控取向维持时间,对财政货币政策的调控取向维持概率等进行测算。具体来说,在2008年3季度至2010年4季度,中国的财政货币政策调控取向为“积极+适度宽松”(状态1),持续期为27个月,根据1/(1-p11)=27计算得p11=0.96。在2011年1季度至2019年4季度,中国的财政货币政策调控取向为“积极+稳健”(状态2),并进一步假定2020年财政货币政策调控取向维持状态2,2021年转换为状态1,根据1/(1-p22)=108计算得p22=0.99。MS-DSGE模型中动态参数的先验设定及估计结果如表1所示。

表1 动态参数先验信息及后验信息

通过观测表1中动态参数的后验众数及标准差估计结果,发现本文动态参数的后验众数的标准差范围合理,本文的先验设置较为合理,后文进一步实证分析结果准确可靠。

(二)不同情形下财政货币政策宏观经济有效性分析

根据校准后的静态参数和贝叶斯待定估计的动态参数,本文运用RISE软件自带的求解程序,得到MS-DSGE模型中状态1和状态2下的解,进而绘制财政政策冲击、货币政策冲击、未考虑调控取向转转的财政货币政策冲击、已考虑调控取向转转的财政货币政策冲击等不同情形下脉冲响应函数,进一步对财政货币政策及组合不同情形下的经济效应对比分析。

1. 状态1下的脉冲响应函数分析

(1) 常规DSGE模型下 (未考虑调控取向转换),适度宽松的货币政策φπ等于0.99<1,名义利率对通胀反应不足,经济系统出现通货膨胀自我实现,理性预期差分方程不满足模型BK条件,不存在唯一均衡解,无法根据模型解绘制宏观经济脉冲响应函数。(2) MS-DSGE模型下 (已考虑调控取向转换),当期适度宽松的货币政策φπ等于0.99<1,公众对未来适度宽松的货币政策φπ等于1.54>1,有一定的概率预期(1-p11=4%),能够在一定程度上抵消掉通货膨胀的自我实现机制,模型存在唯一均衡解,可以通过模型解绘制相应脉冲响应函数。

2. 状态2下的脉冲响应函数分析

在状态2下,不论模型为常规DSGE模型还是MS-DSGE模型 (未考虑调控取向转换和已考虑调控取向转换),动态随机一般均衡模型均存在唯一均衡解,适度宽松的货币政策φπ等于1.54>1,名义利率对通货膨胀的反应较强,可以通过模型解绘制相应的脉冲响应函数。为了形成完整的脉冲响应函数对比分析,本文分别绘制了财政政策冲击、货币政策冲击、未考虑调控取向转换的财政货币政策冲击、已考虑调控取向转换的财政货币政策冲击等不同情形下的宏观经济脉冲响应函数。考虑到经济系统的时变特征及脉冲响应衰减情况,本文将脉冲响应周期设定为24个月,不同情形下经济政策调控效应的脉冲响应情况如图2所示。

图2 不同情形下货币政策对宏观经济的冲击效果

(1) 经济增长的脉冲响应分析。① 情形1 (财政政策冲击) 下经济增长的脉冲响应特征。从响应持续期看,响应周期为14个季度,收敛性较好;从响应极值看,响应极大值为0.017。② 情形2 (货币政策冲击) 下经济增长的脉冲响应特征。从响应持续期看,响应周期为7个季度,收敛性较好;从响应极值看,响应极大值为0.012。③ 情形3 (未考虑调控取向转换的财政货币政策冲击) 下经济增长的脉冲响应特征。从响应持续期看,响应周期为15个季度,收敛性较好;从响应极值看,响应极大值为0.025。④ 情形4 (已考虑调控取向转换的财政货币政策冲击) 下经济增长的脉冲响应特征。从响应持续期看,响应周期为16个季度,收敛性较好;从响应极值看,响应极大值为0.030。(2) 通货膨胀的脉冲响应分析。① 情形1 (财政政策冲击) 下通货膨胀的脉冲响应特征。从响应持续期看,响应周期为11个季度,收敛性较好;从响应极值看,响应极大值为0.005。② 情形2 (货币政策冲击) 下通货膨胀的响应特征。从响应持续期看,响应周期为11个季度,收敛性较好;从响应极值看,响应极大值为0.007。③ 情形3 (未考虑调控取向转换的财政货币政策冲击) 下通货膨胀的响应特征。从响应持续期看,响应周期为12个季度,收敛性较好;从响应极值看,响应极大值为0.008。④ 情形4 (已考虑调控取向转换的财政货币政策冲击) 下通货膨胀的响应特征。从响应持续期看,响应周期为14个季度,收敛性较好;从响应极值看,响应极大值为0.008。

总结来看,不同情形下1单位正向经济政策冲击发生后,宏观经济表现出很好的脉冲响应收敛性,财政货币政策调控基本不存在宏观经济过度调整问题,但宏观经济的确表现出一定的长短期脉冲响应异质性特征,在冲击极值和响应周期两个经济政策宏观经济效应调控评价指标上存在较大差异。已考虑调控取向转换下财政货币政策的冲击效应更加明显,且货币政策在通货膨胀上调控占优,财政政策在经济增长上的调控优势明显。然而,对比冲击极值和响应周期两个指标看,不同情形下不同政策目标下的工具选择可能存在偏离。有鉴于此,本文在冲击极值和响应周期评价指标之外,进一步引入短期效应、中期效应和长期效应等评价指标衡量财政货币政策的宏观经济效应,实现财政货币政策宏观经济调控效果的多指标评价,尝试基于多重指标选取宏观经济调控效果的最佳工具,尽力克服冲击极值和响应周期指标存在的背离选择问题。不同情形下财政货币政策对宏观经济的冲击特征如表2所示。

表2 不同情形下经济政策对宏观经济冲击的数字特征

由表2可知,不同情形下财政货币政策对宏观经济的冲击呈现出差异化特征,具体来说:(1)经济增长的脉冲响应分析。从冲击极值、响应周期、短期效应、中期效应和长期效应等评价指标看,已考虑调控取向转换下的财政货币政策宏观经济效应最为显著,基本为多指标下“帕累托最优”,未考虑调控取向转换下的财政货币政策宏观经济效应次优,货币政策的经济增长效应弱于财政政策的经济增长效应。(2)通货膨胀的脉冲响应分析。从冲击极值、响应周期、短期效应、中期效应和长期效应等评价指标看,已考虑调控取向转换下的财政货币政策宏观经济效应最为显著,基本为多指标下“帕累托最优”;从冲击极值、响应周期、短期效应和长期效应等评价指标看,未考虑调控取向转换下的财政货币政策宏观经济效应次优,货币政策的通货膨胀效应强于财政政策的通货膨胀效应。总结来看,不同情形下的经济政策的宏观经济效应存在差异。无论是未考虑调控取向转换还是已考虑调控取向转换,财政货币政策的经济效应均优于财政政策或货币政策的经济效应,且已考虑调控取向转换的财政货币政策经济效应最显著,财政政策在经济增长上调控占优,货币政策的通货膨胀效应显著。这一结论符合经济事实和中国宏观调控思路,当下中国经济正处于改革和发展的关键期,各种不确定性逐步涌现,经济下行压力增加,为此现阶段中国财政货币政策调控取向的确存在由“积极+稳健”向“积极+适度宽松”转换的可能。本文的实证分析同样证实,财政货币政策调控取向由“积极+稳健”向“积极+适度宽松”转换的确增加了经济政策的宏观经济调控效应,总需求增加,稀释了过剩产能,有利于宏观经济稳增长,克服经济增长疲软。

五、结论与启示

本文首先基于货币政策长短期指标预测中国货币政策调控取向的转换可能,进一步基于MS-DSGE模型分析财政货币政策调控取向转换背景下财政货币政策的宏观经济效应,得出以下研究结论:第一,中国货币政策调控取向转换指数具有较好的《货币政策执行报告》拟合效果,货币政策调控取向转换具有现实依托,新冠肺炎疫情下财政货币政策调控取向转换概率增加。第二,已考虑调控取向转换的财政货币政策宏观经济调控效应显著,货币政策的通货膨胀效应更优,财政政策的经济增长效应更佳。政策当局应理性看待经济政策取向的潜在变动趋势,注重政策的前瞻指引,护航经济长期稳定增长。

结合本文的研究结论,得出以下政策启示:第一,当下中国财政货币政策有发生取向转换的可能,政策当局适时进行政策承诺和前瞻指引,充分发挥财政货币政策转换可能带来的宏观经济效应。第二,当前经济形势复杂,宏观经济下行趋势在新冠肺炎疫情冲击下更加明显,财政政策或货币政策的宏观经济调控效果差强人意,政策当局有必要将财政政策和货币政策放置在一个框架下,发挥财政政策和货币政策的组合效应。为了实现宏观经济的最优调控机制,财政货币政策必须结合最新经济态势和内外部环境,有针对性地适度调整。毫无疑问,DSGE模型为当下宏观经济研究的主流模型,但多数文献停留在线性模型层面,而线性DSGE模型在分析不同政策之间的交互效应时,存在天然不足,MS-DSGE等非线性DSGE模型成为经济政策组合调控效应的一个自然选择。从本文的分析结论看,常规DSGE模型和MS-DSGE模型的确发现一些隐藏的信息,MS-DSGE模型对新冠肺炎疫情冲击下中国财政货币政策转换概率具有较好的拟合效果,现实经济指引功效显著。延续本文的分析,后续研究可以进一步将宏观审慎政策纳入本文的分析框架,形成财政政策、货币政策与宏观审慎政策的经济政策框架,并尝试将杠杆率、金融风险、失业率等重要目标纳入到分析框架内。

猜你喜欢

社会科学战线(2022年6期)2022-08-25

英语文摘(2022年3期)2022-04-19

厦门大学学报(哲学社会科学版)(2021年6期)2021-12-21

上海大中型电机(2021年1期)2021-06-09

中国外汇(2019年23期)2019-05-25

消费导刊(2018年19期)2018-10-23

国际商务财会(2017年8期)2017-06-21

中国商论(2016年33期)2016-03-01

华北理工大学学报(社会科学版)(2015年3期)2016-01-11

电大理工(2015年3期)2015-12-03