融资流动性、资金稳定性与商业银行风险承担

2024-04-10 14:00王亚梅

暨南学报(哲学社会科学版) 2024年1期

周 晔,王亚梅

一、引 言

流动性风险不仅是商业银行风险管理中最常见的风险,也是影响程度最大的风险之一。一方面,现代银行业中资金来源与银行同业市场复杂紧密的关联,使得流动性风险的表现形式不断演化,在一定程度上掩饰了商业银行资产负债结构不断放大所引致的流动性缺口。另一方面,由于竞争因素、监管压力、政府干预以及特定事件冲击(如新冠疫情暴发)的影响,商业银行在经营管理过程中被迫承担各类风险,而流动性的变动往往会影响到银行的风险承担能力。2013年流动性紧缺而引发的“钱荒”,以及2019年锦州银行和包商银行等中小银行相继被接管所引发的银行同业流动性风波,充分体现了商业银行流动性风险管理的重要性。研究流动性与银行风险承担之间的因果关系,在微观上有助于减少商业银行因流动性风险所诱发的清算倒闭事件,在宏观上则有利于通过加强对优质流动性资产的配置,防范流动性冲击引致的系统性金融危机,因而具有较强的理论和现实意义。

为了应对复杂多变的金融环境,保持银行业的稳定经营,2008年全球金融危机之后,中国也将流动性监管纳入金融监管的重点范畴,紧跟国际银行业步伐修订了流动性风险的监管规则。尤其自2013年“钱荒”危机以来,国内监管政策逐步与国际趋同。2014—2018年间,银监会相继发布《商业银行流动性风险管理办法》的试行、修订以及最终版本,取代先前单一的“存贷比”监管标准,逐步将流动性覆盖率、净稳定资金比例、流动性比例、流动性匹配率和优质流动性资产充足率五大流动性风险指标列入监管框架,这一系列相关法规的颁布充分体现了银行业流动性风险管理的必要性,也引发了国内外学者对流动性风险研究的重视。从国内现有文献来看,在不同方面针对银行流动性与风险的关系进行研究,得出的结论也不尽相同:如马勇和李振(1)马勇、李振:《资金流动性与银行风险承担——来自中国银行业的经验证据》,《财贸经济》2019年第7期。认为较强的资金流动性导致银行承担更大风险;而蒋海和黄敏(2)蒋海、黄敏:《负债结构对银行风险承担的影响——基于中国上市银行的实证研究》,《国际金融研究》2017年第7期。则从负债角度出发,得出非存款负债占比增加会降低银行风险的结论。

针对上述学者研究得出的不同观点,本文借助Bankfocus数据库以及国家统计局数据,选取2008—2019年间188家商业银行的年度数据,从银行风险承担的结果入手,区分外部融资流动性以及内部资金稳定性对商业银行风险承担的影响,实证结果发现,中国商业银行流动性水平的变动与风险承担之间存在较强的因果关系。一方面,外部融资流动性指标MS越大,即银行间市场利差越大,银行越难从市场获得融资,银行的风险承担越大。另一方面,内部净稳定资金比例NSFR越大,即银行自身的稳定资金越充足,银行的风险承担越小。此外,保持内部充足的稳定资金水平可以减少商业银行对外部融资的依赖。从多个角度进行的稳健性检验结果均支持基准回归模型的观点。

与以往相关的文献研究相比,本文可能有以下几点改进与创新:第一,在研究视角方面,论文从外部融资市场的流动性利差以及银行自身内部资金稳定性水平两个角度入手,检验流动性变动对商业银行风险承担的综合影响,并且通过区分流动性指标的水平变化和波动变化,从NSFR波动性的视角进一步阐明银行抵御风险的动机,丰富了当前国内银行流动性研究的相关文献。第二,通过对NSFR指标更为细致的分解检验,一定程度上拓展了流动性研究的深度和广度。第三,论文使用2008—2019年188家商业银行数据,不仅验证了不同类型银行之间获取流动性的不同倾向,还研究了商业银行在不同资产规模、资本充足水平、贷款质量等异质性情境下,流动性对银行风险承担的不同影响,研究更为深入细致。

论文的结构安排如下:第二部分在综述国内外相关文献的基础上,依据理论和文献分析提出研究的基本假设;第三部分是研究设计,主要论述了文章的模型设计,变量和样本数据的选取,并描述样本数据的统计特征;第四部分是回归结果分析,运用不同方法检验流动性变动对商业银行风险承担的影响并进行稳健性检验;第五部分是对流动性的进一步讨论;第六部分为研究结论和政策建议。

二、文献综述与理论假设

商业银行流动性与风险的关系一直是学术研究的热点。基于以往文献研究,本文从两部分探究流动性变动对商业银行风险承担的影响:一部分是来自外部银行间市场的融资流动性,另一部分来自银行内部自身特定的净稳定资金。

(一)银行外部融资流动性与风险承担

由于金融危机的突出特点是流动性供给的突然且广泛的短缺,这种现象形成的直接原因是金融机构对同业拆借资金的普遍依赖(3)Acharya,V.V.,Merrouche,O.,“Precautionary Hoarding of Liquidity and Interbank Markets:Evidence from the Subprime Crisis”,Review of Finance,Vol.17,No.1,2013,pp.107-160.,依赖从央行或同业市场等所获取的外部融资可以帮助商业银行在短期内解决财务困境。然而过度依赖短期融资工具的银行,很容易陷入流动性枯竭(Brunnermeier)的境地(4)Brunnermeier,M.K.,“Early Stages of the Credit Crunch:Deciphering the Liquidity and Credit Crunch 2007-2008”,Journal of Economic Perspectives,Vol.23,No.1,2009,pp.77-100.。早期Frank等(5)Frank,N.,Gonzalez-Hermosillo,B.,Hesse,H.,“Transmission of Liquidity Shocks:Evidence from the 2007 Subprime Crisis”,IMF Working Paper,2008.的研究就发现,在金融动荡时期,金融市场流动性和融资流动性压力之间存在相互作用的强化机制。尤其21世纪以来,伴随着金融市场的快速融合,不同市场之间的流动性风险联动现象日益加剧,从而导致流动性螺旋紧缩在市场间快速传播。一旦多家银行同时采取流动性紧缩策略,很容易引发资产抛售行为,加剧流动性短缺,甚至引发系统性流动性风险。(6)Benzschawel,T.,“Early Warning Signals and Systems for Liquidity Risk”,Journal of Risk Management in Financial Institutions,Vol.8,No.1,2015,pp.6-26.

另一方面,过度依赖短期批发融资的银行更容易出现经营失败(7)Vazquez,F.,Federico,P.,“Bank Funding Structures and Risk:Evidence from the Global Financial Crisis”,Journal of Banking and Finance,Vol.61,2015,pp.1-14.。Bologna(8)Bologna,P.,“Is There a Role for Funding in Explaining Recent U.S.Banks’ Failures”,IMF Working Paper,2011.的研究表明,短期批发融资的供给者没有太多激励去监督银行,导致高度依赖短期批发融资的金融机构降低了对市场的监控强度。每当贷款质量下降,银行出现负面财务信号时,市场上资金的快速撤离,很容易加剧银行系统的流动性风险。同时,市场上流动性风险的增加也会削弱经济运行的平稳性。Lopez-Espinosa等(9)Lopez-Espinosa,G.,Moreno,A.,Rubia,A.,Valderrama,L.,“Short-Term Wholesale Funding and Systemic Risk:A Global CoVaR Approach”,Journal of Banking and Finance,Vol.36,No.12,2012,pp.3150-3162.也发现,金融机构往往利用短期资金来扩大贷款规模,导致短期资金持有和资产期限的错配,从而放大银行体系的脆弱性。

由于银行同业市场是无担保市场,交易对手的偿付能力构成了银行的外部融资流动性风险。(10)国际货币基金组织(2011)将外部融资风险定义为多个金融机构同时存在流动性困难的风险,进而提出了系统流动性风险指数的概念。鉴于银行融资流动性的重要性,银行间市场利差(即TED价差)被视为事前系统性风险衡量指标,进而成为衡量市场融资流动性的早期预警指标(11)Bisias,D.,Flood,M.,Lo,A.W.,Valavanis,S.,“A Survey of Systemic Risk Analytics”,Annual Review of Financial Economic,Vol.4,No.1,2012,pp.255-296.。基于融资流动性指标构建的理论基础,本文认为当银行市场间同业市场拆放利率与无风险收益率的利差越大,市场的融资成本越高,银行就越难以从市场获得融资,减少了流动性的获取可能性,从而加大了银行的风险承担。综合既往衡量银行融资流动性风险的理论文献,提出本文的假设1。

假设1:商业银行的风险承担与外部市场流动性利差之间呈正相关关系,市场间利差越大,商业银行获取融资流动性的成本就越高,商业银行的风险承担越高。

(二)银行内部资金稳定性与风险承担

银行内部流动性如何影响银行风险承担的机制大致可以归纳为以下两个方面,一是流动性窖藏理论(Acharya和Merrouche(12)Acharya,V.V.,Merrouche,O.,“Precautionary Hoarding of Liquidity and Interbank Markets:Evidence from the Subprime Crisis”,Review of Finance,Vol.17,No.1,2013,pp.107-160.;Holmstrom和Tirole(13)Holmstrom,B.,Jean,T.,Inside and Outside Liquidity,Cambridge:MIT Press,2011.)。商业银行窖藏越多的流动性存量,就越有能力以其充足的流动性储备抵御外部风险冲击,银行的风险承担能力相应越强。二是从资产以及负债结构角度来看,流动性资产的增加会改善银行整体的资产质量,对储户释放银行稳健经营的信号,从而减少挤兑风险。Kohler(14)Kohler,M.,“Which Banks Are More Risky?The Impact of Business Models on Bank Stability”,Journal of Financial Stability,No.16,2015,pp.195-212.发现,增加存款资金占比更利于储蓄与合作银行的稳定性。同样,Altunbas等(15)Altunbas Y.,Manganelli,S.,Marques-Ibanez,D.,“Bank Risk During the Financial Crisis:Do Business Models Matter?”,ECB Working Paper,2011.的研究显示,具有强大存款基础和收入多样化特征的经营模式,能够显著降低银行风险,其中存款基础的作用更大。

现有文献还通过构建理论模型阐释了流动性监管对银行内部流动性的重要性。Acharya和Naqvi(16)Acharya,V.,Naqvi,H.,“The Seeds of a Crisis:A Theory of Bank Liquidity and Risk Taking over the Business Cycle”,Journal of Financial Economics,Vol.106,No.2,2012,pp.349-366.模拟不同危机救助政策对银行内部流动性选择的影响,发现流动性监管可以减轻道德风险的问题。Allen等(17)Allen,B.,Chan,K.,Milne,A.,Thomas,S.,“Basel Ⅲ:Is the Cure Worse than the Disease?”,International Review of Financial Analysis,Vol.25,2012,pp.159-166.也认为,巴赛尔Ⅲ协议迫使银行向负债管理转型。总体看来,商业银行自身内部的流动性水平与银行风险水平之间呈反向关系,流动性的增加会减少银行的风险。需要指出的是,自巴塞尔协议Ⅲ引入两大流动性指标(流动性覆盖率和净稳定资金比例)以来,净稳定资金比率(NSFR)对银行和实体经济影响的讨论受到日益广泛的重视。如Ötker-Robe等(18)Ötker-Robe,O.,Pazarbasioglu,C.,di Perrero,A.B.,Iorgova,S.,Kininbay,T.,Le Leslé,V.,Melo,F.,Podpiera,J.,Sacasa,N.,Santos,A.,“Impact of Regulatory Reforms on Large and Complex Financial Institutions”,IMF Working Paper,2010.发现,为适应NSFR的监管要求,许多金融机构被迫增加净稳定融资。Scalia等(19)Scalia,Antonio,Longoni,Sergio,Rosolin,Tiziana,“The Net Stable Funding Ratio and Banks Participation in Monetary Policy Operations:Some Evidence for the Euro Area”,SSRN Electronic Journal,2013.的研究则证实,NSFR会造成银行资产负债表的变化,银行进而通过增加贷款利差以应对零售和中小企业客户贷款的成本上升,这些变化对金融市场和中央银行的政策调整产生较大影响。Distinguin等(20)Distinguin,I.,Roulet,C.,Tarazi,A.,“Bank Regulatory Capital and Liquidity:Evidence from US and European Publicly Traded Banks”,Journal of Banking and Finance,Vol.37,No.9,2013,pp.3295-3317.的实证研究却发现,虽然NSFR较高的银行在短期内有明显的成本劣势,但长期并不一定导致较低盈利水平。其后,Dietrich等(21)Dietrich,A.,Hess,K.,Wanzenried,G.,“The Good and Bad News About the New Liquidity Rules of Basel Ⅲ in Western European Countries”,Journal of Banking and Finance,Vol.44,No.6,2014,pp.13-25.发现,低NSFR的欧盟银行并未将其优势转化为盈利,反而增加了其收益的波动性。

相较国外,2008年之前我国的金融机构主要受到以资本监管为代表的传统监管体系的约束,对流动性风险的重视不够。金融危机爆发后,尤其自中国引入巴塞尔协议Ⅲ流动性流监管指标以来,相关文献研究日益增多。但是由于国内实证数据的缺乏,相关问题的研究主要集中在净稳定资金比率方面,研究结果不尽相同,并且将外部融资流动性水平与银行自身特定流动性水平结合起来的相关研究量较少。现有利用已知数据对NSFR进行间接衡量后的相关文献大致可以归纳为以下几个方面。

一是将流动性指标与其他宏观政策变量(主要是货币政策变量)结合起来,综合分析其对银行风险的影响,如管佳英和王呈斌(22)管佳英、王呈斌:《流动性监管新政抑制商业银行风险研究——基于中国商业银行的经验数据》,《现代营销》2019年第8期。基于2006—2017年111家商业银行的年度数据,考察不同的货币政策工具对净稳定资金比率指标以及银行风险的影响。庞晓波和钱锟(23)庞晓波、钱锟:《货币政策、流动性监管与银行风险承担》,《金融论坛》2018年第1期。基于2008—2015年87家银行的微观数据,发现提高净稳定资金比率可以削弱利率对银行风险承担的影响。冯玉梅和任仪佼(24)冯玉梅、任仪佼:《流动性监管对我国货币政策的银行风险承担渠道影响研究》,《经济与管理评论》2019年第5期。基于我国2003—2015年88家商业银行数据,发现流动性监管对货币政策的银行风险承担渠道传导效果有显著影响。罗煜等(25)罗煜、张祎、朱文宇:《基于银行流动性管理视角的宏观审慎与货币政策协调研究》,《金融研究》2020年第10期。借助净稳定资金比率,从流动性管理的视角,分析了其对货币政策信贷传导渠道的影响。二是NSFR指标与资本监管比率进行区别比较,如廉永辉和张琳(26)廉永辉、张琳:《流动性冲击、银行结构流动性和信贷供给》,《国际金融研究》2015年第4期。,李明辉和周边。(27)李明辉、周边:《Basel Ⅲ 净稳定融资比率能否替代存贷比?——来自中国上市银行的经验证据》,《财经论丛》2018年第1期。三是研究流动性监管指标NSFR和银行风险之间的关联性,如潘敏等(28)潘敏、汪怡、陶宇鸥:《净稳定资金比率监管会影响商业银行的风险承担和绩效吗——基于中国银行业的经验证据》,《财贸经济》2016年第6期。以2003—2014年中国78家银行的非平衡面板数据为研究样本,检验实施NSFR监管要求对中国商业银行风险承担和绩效的影响;崔婕等(29)崔婕、王思遥、张晓燕:《净稳定融资比率调整对银行业系统性风险的影响研究》,《经济问题》2020年第6期。以中国上市银行为样本,发现净稳定资金比率会显著降低银行整体系统性风险。

在国内外文献研究基础上,本文采用结构性的衡量指标,以净稳定资金比率NSFR代表银行内部资金稳定性水平,从资产和负债两方面同时度量商业银行的流动性。具体来看,银行内部流动性资产的增加会提高银行的资产质量和盈利能力,从侧面释放经营稳健的信号,进而吸引更多储户,增强银行抵御风险的能力。综合上述理论和文献,本文提出假设2。

假设2:商业银行的风险承担与自身内部的资金稳定性呈负相关关系,NSFR比率越高,抵御外界风险冲击的能力就越强,银行承担的风险相应减少。

(三)银行内外部流动性之间的权衡

历次金融危机昭示,从银行间市场进行融资不应成为商业银行获取流动性的主要方式,保持自身充足的流动性水平才是银行抵御风险的不二法宝。原因在于,首先从银行间市场融资虽然可以在短期内解决资金短缺的困境,但是过度依赖外部渠道获取流动性的银行可能会失去稳健经营银行的动力,增大经营失败概率。其次,在外部融资市场上,各类“黑犀牛”事件所引发的银行间联动反应极易造成市场流动性紧缺,增加系统性风险发生的概率。最后,从银行内部出发,保持充足的稳定流动资金不仅可以维持银行的经营稳定,树立银行的良好信誉,而且能够在极端事件爆发时稳定市场情绪,有助于更好地抵御流动性风险的发生。因此与从银行间市场融资以获取流动性相比,多数商业银行更倾向于利用自身内部的流动性以降低风险承担,银行在内部流动性充足的情况下,会减少对外部融资的依赖。综合上述分析,提出本文的第三个假设。

假设3:商业银行通过保持自身充足的流动性以减少对外部融资的依赖。

三、研究设计

(一)样本和数据来源

本文样本源自Bankfocus数据库、上市公司年报、国家统计局以及Wind数据库。通过在可得样本数据中剔除相关外资银行以及连续数据不足三年的银行之后,剩余样本共囊括2008—2019年间188家商业银行的年度数据。最后,为了避免极端值对实证结果产生影响,论文中还对所有连续变量分别进行了1%和99%分位的缩尾处理。

(二)模型设定和变量处理

为检验内、外部流动性水平对商业银行风险承担的影响,借鉴Hong等(30)Hong,H.,Huang,J.Z.,Wu,D.,“The Information Content of Basel Ⅲ Liquidity Risk Measures”,Journal of Financial Stability,Vol.15,2014,pp.91-111.的文献,选取代表外部融资流动性的MS指标以及代表银行自身内部资金稳定性的NSFR指标作为解释变量,设立如下计量模型进行回归。

首先,检验外部融资流动性对银行风险承担的影响,假设1设定的模型如下:

(1)

其次,假设2检验内部资金稳定性对银行风险承担的影响,所以设定如下模型:

(2)

最后,为了综合检验假设1和假设2,将代表外部融资流动性的MSt和内部资金稳定性的NSFRi,t同时放入回归模型中,具体设定形式如下:

(3)

其中被解释变量为银行风险承担指标Zscorei,t,主要的解释变量分别为:以市场流动性利差表示的融资流动性指标MSt以及用净稳定融资比率表示的银行内部资金稳定性指标NSFRi,t,Xi,t为控制变量,主要包括银行微观层面的roei,t、nimi,t、nltai,t、capi,t、asseti,t以及宏观层面的变量gdpi,t和M2i,t,μt为时间固定效应,δi为个体固定效应,εi,t为残差项。模型中所有变量皆为年度数据或由年度数据计算所得。模型的设定包括了所需检验的代表变量以及常见的控制变量,以满足检验假设的需求。

根据前述文献以及理论分析,当市场间利差变大,即融资流动性风险增大时,商业银行从外部金融市场获得融资的成本上升,会加大商业银行风险,即市场利差越大,风险承担越大,所以预计上述回归模型中β1的符号显著为负。相对于银行自身而言,无论是从资产端还是负债端来看,都需要保持充足的流动性以抵御银行可能面临的各种风险情况,即银行自身的稳定资金越多,越有能力抵御风险冲击,据此预计回归模型中β2的符号显著为正。

(三)相关变量测算和定义

模型中所涉及变量的计算方法和定义说明如下。

1.风险承担指标

在文献研究中,风险承担存在着多种衡量方法,并且根据风险承担的动机、行为以及结果的区别,有不同层面的侧重指标。本文采用较为常用的Z-score度量商业银行的风险承担,将银行的风险承担定义为亏损(负利润)超过资本(净资产)的概率。Z-score越高表明银行越稳定,风险承担越低。计算方法为:

其中,ROAA表示银行平均资产回报率,ETA表示权益与总资产的比值,σ(ROAA)指平均资产回报率的标准差。Z-score的计算以整个样本为周期。

2.外部融资流动性指标

银行的融资流动性反映的是银行在市场间获得融资的难易程度。Cornett等(31)Cornett,M.M.,McNutt,J.J.,Strahan,P.E.,Tehranian,H.,“Liquidity Risk Management and Credit Supply in the Financial Crisis”,Journal of Finance and Economics,Vol.101,No.2,2011,pp.297-312.认为银行的融资成本与TED利差之间存在显著的相关关系,所以可以使用TED利差作为融资流动性的代替指标。该指标是三个月期伦敦银行间市场利率(LIBOR)与三个月期美国国债利率间的差价。银行部门和监管机构广泛使用银行间利差来衡量市场的压力。(32)其他较为普遍的定义还包括LIBOR-OIS利差,即三个月LIBOR在三个月的隔夜指数掉期(OIS)中的差价。TED差价和LIBOR-OIS利差之间通常差别是很小的。针对融资流动性水平指标的研究国内也有所涉猎,比如陈颖和纪晓峰(33)陈颖、纪晓峰:《流动性风险管理新工具的背景与影响:基于危机视角的考察》,《国际金融研究》2013年第9期。曾采用美国TED利差和LIBOR-OIS利差,分析研究2008年金融危机期间流动性风险的成因;黎灵芝等(34)黎灵芝、胡真、邓坤:《存款竞争、市场约束与银行风险行为》,《金融论坛》2014年第10期。参照美国TED利差,使用3个月上海同业拆放利率减去3个月银行间固定利率国债到期收益率以捕捉市场流动性水平的变化程度。本文据此借鉴欧美金融市场TED利差的计算方式,以中国银行间市场利差指标MS来代表商业银行面临的外部融资流动性。定义市场间流动性利差MS为:

MS= 1年期 SHIBOR利率-1年期中债国债到期收益率

3.银行内部资金稳定性指标

本文采用净稳定资金比率NSFR衡量商业银行内部的资金稳定性水平,这一指标与仅根据银行资产方或负债方信息得到的流动性指标(如现金资产占比、核心存款占比等)不同,它综合考虑了银行资产端以及负债端的流动性来源,并强调融资来源与资金运用相匹配,是一个结构性的指标(35)廉永辉、张琳:《流动性冲击、银行结构流动性和信贷供给》,《国际金融研究》2015年第4期。,所以选取NSFR可以更全面地捕捉银行的流动性变动。目前已有文献在如何衡量银行的NSFR方面依然存在操作性困难。虽然可以采用几种间接方法来测度银行内部特定的流动性指标,但是每种方法都强调了流动性风险融资的不同方面,并且存在各种测量误差(36)Koch,T.W.,MacDonald,S.S.,Bank Management,5th ed.,South-Western,2003.。目前的主流文献尝试使用资产和负债的粗略分类来计算NSFR的近似度量(Distinguin等(37)Distinguin,I.,Roulet,C.,Tarazi,A.,“Bank Regulatory Capital and Liquidity:Evidence from US and European Publicly Traded Banks”,Journal of Banking and Finance,Vol.37,No.9,2013,pp.3295-3317.;国际货币基金组织(38)International Monetary Fund,Global Financial Stability Report,Durable Financial Stability,2011.;King(39)King,M.R.,“The Basel Ⅲ Net Stable Funding Ratio and Bank Net Interest Margins”,Journal of Banking and Finance,Vol.37,No.11,2013,pp.4144-4156.;Yan等(40)Yan,M.,Hall,M.J.B.,Turner,P.,“A Cost-Benefit Analysis of Basel Ⅲ:Some Evidence from the UK”,International Review of Financial Analysis,Vol.25,2012,pp.73-82.)。这些研究都不可避免地简化了可用稳定资金ASF和所需稳定资金RSF的假设。

NSFR通过计算银行一年以内可用的稳定资金ASF与业务所需的稳定资金RSF之比,以衡量一家机构在特定压力环境下,可用的长期稳定资金支持业务发展的能力。

NSFR=可用稳定资金/业务所需稳定资金,净稳定资金比率的监管标准是≥100%。

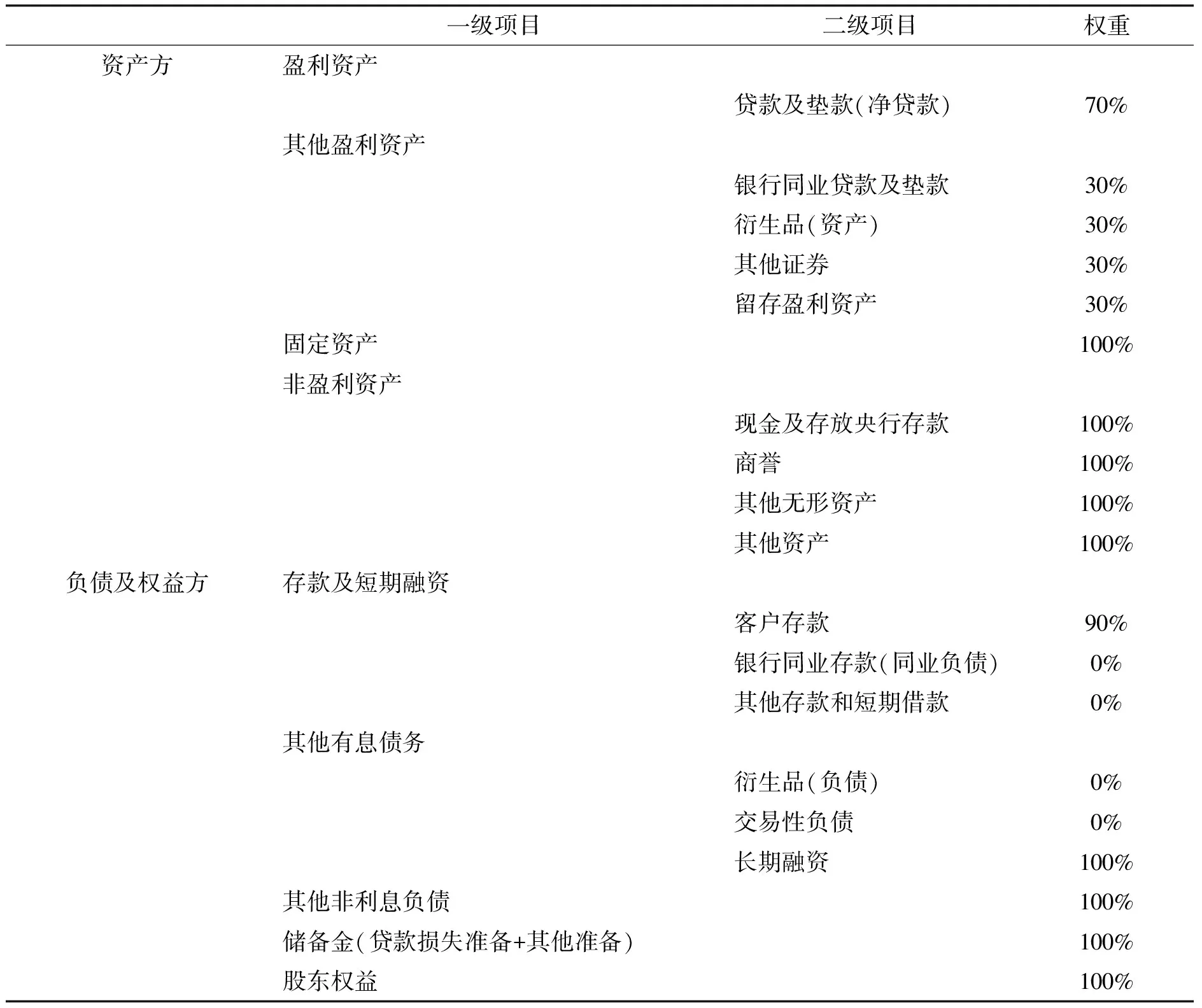

其中,可用的稳定资金(ASF)=∑各类权益和负债×相应的ASF系数,业务所需的稳定资金(RSF)=∑各类资产和表外风险暴露×相应的RSF系数。

由于NSFR于2018年5月正式列入我国流动性监管指标行列,之前商业银行年报中并未披露,需要利用资产负债表进行手工计算。在采用样本数据计算NSFR的过程中,本文以巴塞尔协议Ⅲ以及银监会《净稳定资金比例计量标准》等相关监管规定为基础,在兼顾数据可得性的同时,借鉴廉永辉和张琳(41)廉永辉、张琳:《流动性冲击、银行结构流动性和信贷供给》,《国际金融研究》2015年第4期。以及巴曙松和尚航飞(42)巴曙松、尚航飞:《我国商业银行的期限转换风险监管研究》,《经济纵横》2015年第7期。关于ASF和RSF权重的赋值方法,对ASF和RSF各个项目进行赋权,以减少NSFR计算过程中的偏误。商业银行表内相关项目NSFR权重赋值的设定如表1所示。论文根据表1中的指标及权重计算出各家样本商业银行的年度净稳定资金比率。

表1 NSFR计算方法

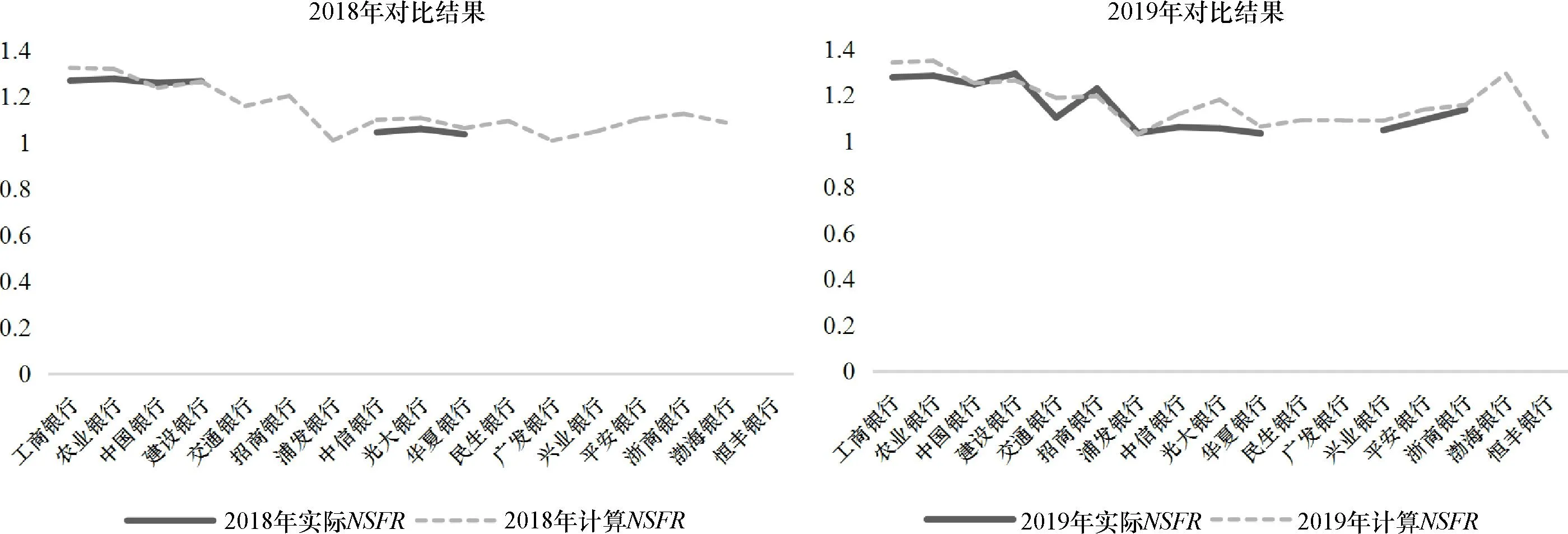

需要指出的是,2019年银保监会发布的《银保监会关于印发商业银行净稳定资金比例信息披露办法的通知》中,正式确定了净稳定资金比例的披露方法。本文通过年报收集了2018年和2019年披露过NSFR指标的上市银行,并将年报披露出的指标与本文计算所得的指标进行对比。对比结果如图1所示。

图1 实际NSFR与计算得出的NSFR对比图资料来源:根据上市银行年报手动搜集

在图1中,搜集了所有可得的17家商业银行年报中披露的NSFR数据,虽然2018年披露数据的银行家数比较少,但是综合2019年的对比结果可以看出,根据文中计算方法得出的NSFR与实际商业银行披露的差别不大。这侧面反映出了根据文中方法计算出的数据具有较好的精准度。

4.其他相关变量的定义及计算方法

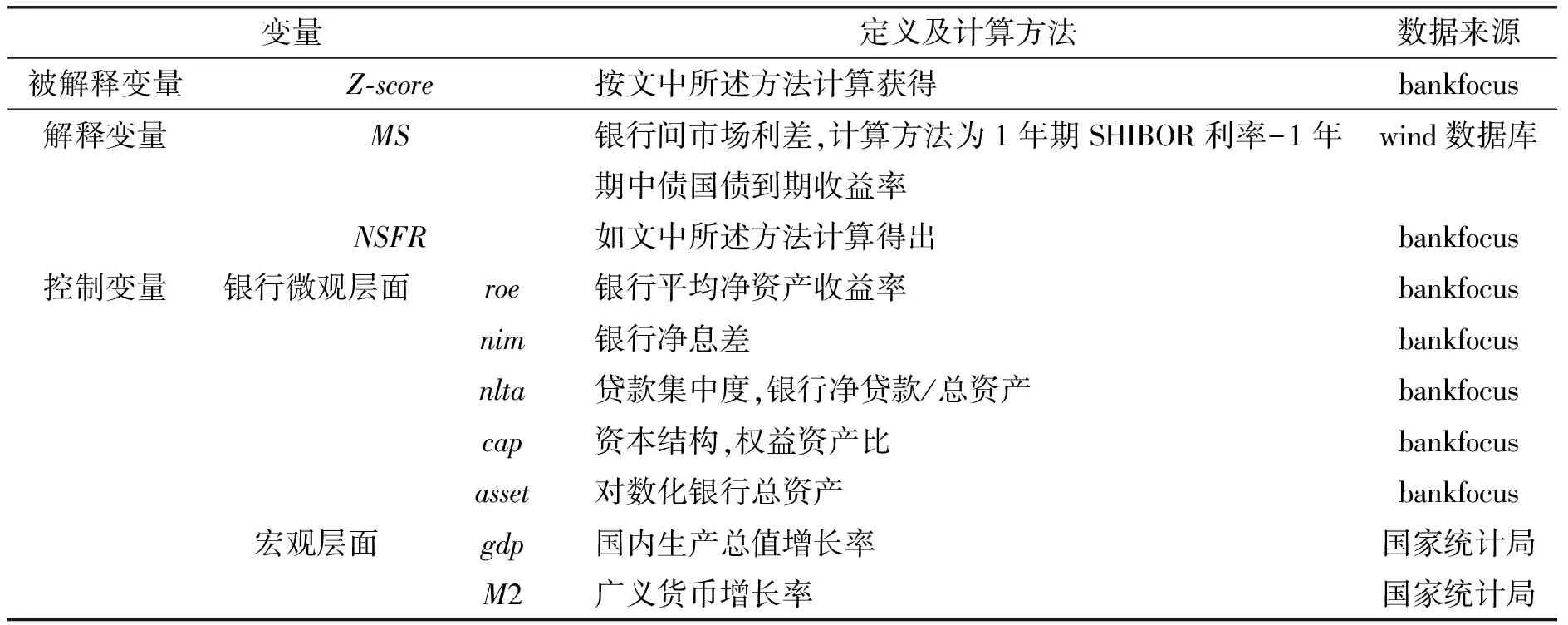

表2列示了模型中相关变量的描述和计算方法。

表2 变量定义表

(四)描述性统计和相关系数分析

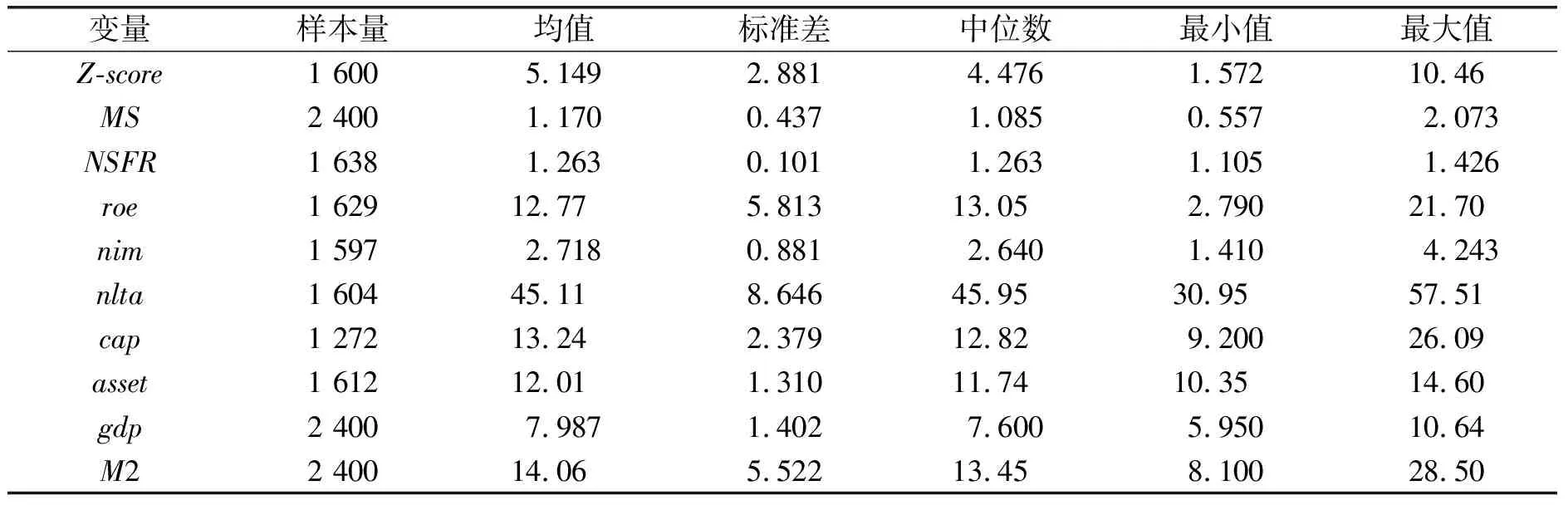

回归模型中相关变量的描述性统计结果如表3所示,从表中可以看出,银行风险承担指标Z-score的均值为5.149,最小值1.572和最大值10.46之间差异较大,说明我国商业银行整体风险水平参差不齐。市场利差指标MS的均值为1.17,最小值为0.557,最大值为2.073,标准差为0.437,说明2008—2019年间市场上的年度融资水平较为稳定。资金稳定性指标NSFR的平均值为1.263,最大值1.426,最小值为1.105,满足巴塞尔协议Ⅲ监管要求(>100%),说明我国银行业整体符合流动性监管标准。

表3 相关指标描述性统计表

四、回归结果分析

(一)基准回归

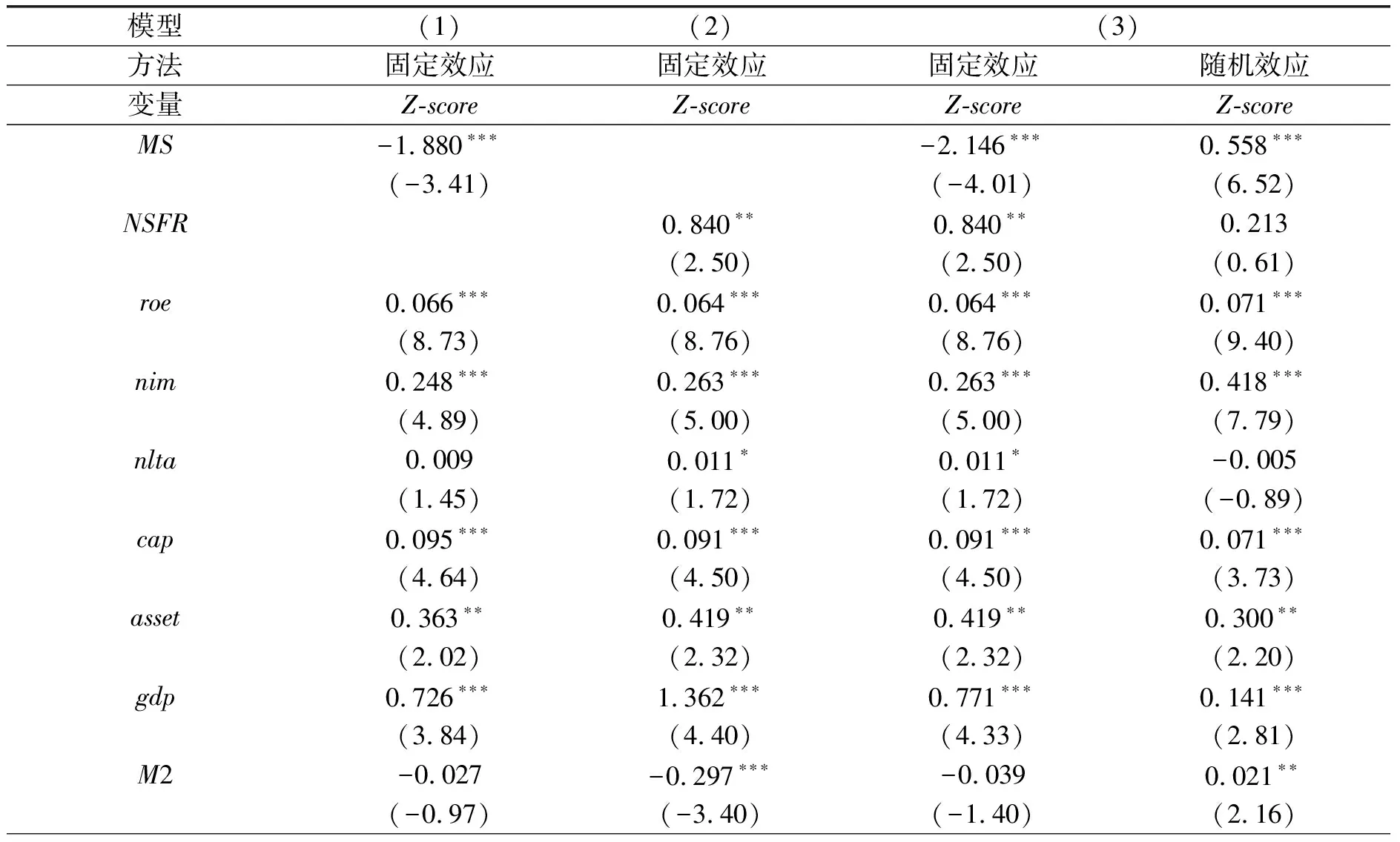

首先,根据相关假设探究银行流动性水平与风险承担之间的关系,为了增加回归结果的稳健性,在固定效应的基础上采用聚类稳健标准误回归。假设1和假设2的实证回归结果如表4所示。其中,对应模型(3)使用了固定效应和随机效应两种回归方法。从回归结果来看,融资流动性指标MS符号显著为负,表现为市场利差越大,融资成本越高,则银行的风险承担越大,符合假设1。商业银行的资金稳定性指标NSFR与风险承担指标Z-score呈现显著正相关关系,说明商业银行自身保持的稳定资金越充足,则风险承担越小,符合假设2。最后,从综合的模型(3)回归结果来看,通过豪斯曼检验证明使用固定效应,并且外部的融资流动性MS与内部NSFR指标的回归结果与假设均一致且显著,证实假设1和假设2均成立。

表4 总体样本回归结果

(二)内生性处理

由于银行的融资流动性为SHIBOR利率与中债国债到期收益率的差值,是一个相对宏观的指标,具有一定的外部性,所以我们判断模型内生性主要体现在银行内部的资金稳定性与风险承担方面。一是银行在预计可能会出现财务困境时,为了增强自身的风险承担能力而增加流动性缓冲,即银行内部流动性与风险之间可能存在反向因果问题。二是基于银行风险的“惯性”特征可能会存在动态面板偏差的问题。

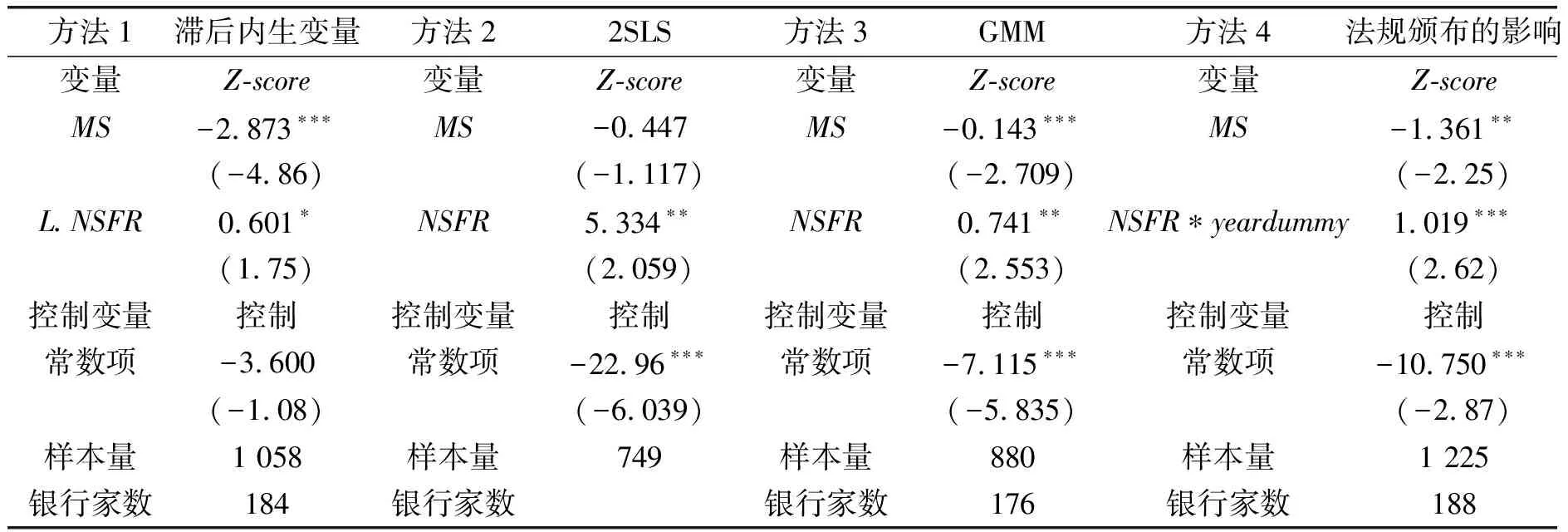

为解决模型的内生性问题,本文分别采用滞后自变量、2SLS、广义矩估计3种方法来尽可能解决。其中2SLS中使用的工具变量参考Hong等(43)Hong,H.,Huang,J.Z.,Wu,D.,“The Information Content of Basel Ⅲ Liquidity Risk Measures”,Journal of Financial Stability,Vol.15,2014,pp.91-111.采用自变量NSFR前三期的平均值作为第四期的工具变量,这样既可以保证工具变量对自变量具有相关性,也能确保与误差项不相关的重要特性。从表5中可以看出,在对内生性问题进行处理之后,NSFR指标的回归结果均显著为正,即银行内部保持的稳定资金越多,流动性越充足,银行越有能力抵御风险冲击,符合假设2。同时,银行的融资流动性指标回归结果为负,并且在使用滞后变量与GMM的回归结果中存在显著性,也就是当银行处在较为宽松外部融资环境的情况下,其风险会相对降低,这在很大程度上反映了外部融资松紧程度与银行风险承担之间的内在关联,也验证了假设1。

表5 内生性问题处理

除此之外,为了逐步融入国际流动性发展的新趋势中,我国参考巴塞尔协议Ⅲ的改革方案,在2014—2018年间,银保监会相继发布《商业银行流动性风险管理办法》的试行、修订以及最终版本,取代先前单一的“存贷比”监管标准,逐步将流动性覆盖率、净稳定资金比例、流动性比例、流动性匹配率和优质流动性资产充足率五大流动性风险指标列入监管框架。为了检验流动性监管的逐步变动是否会对回归结果产生影响,我们通过设置时间虚拟变量yeardummy,将2014年及其之后设为1,其他年份设为0,并与NSFR变量交乘,来探究法规变动的影响效果,排除其他因素的干扰。从回归结果来看,NSFR指标仍然显著为正,并且对比基准回归结果来看,与虚拟变量交乘后的回归系数1.019更大(基准回归系数为0.84),说明NSFR指标对银行风险的抑制作用在2014年之后更明显,进一步证实了银行内部资金稳定性指标可以降低风险的结论。

(三)稳健性检验

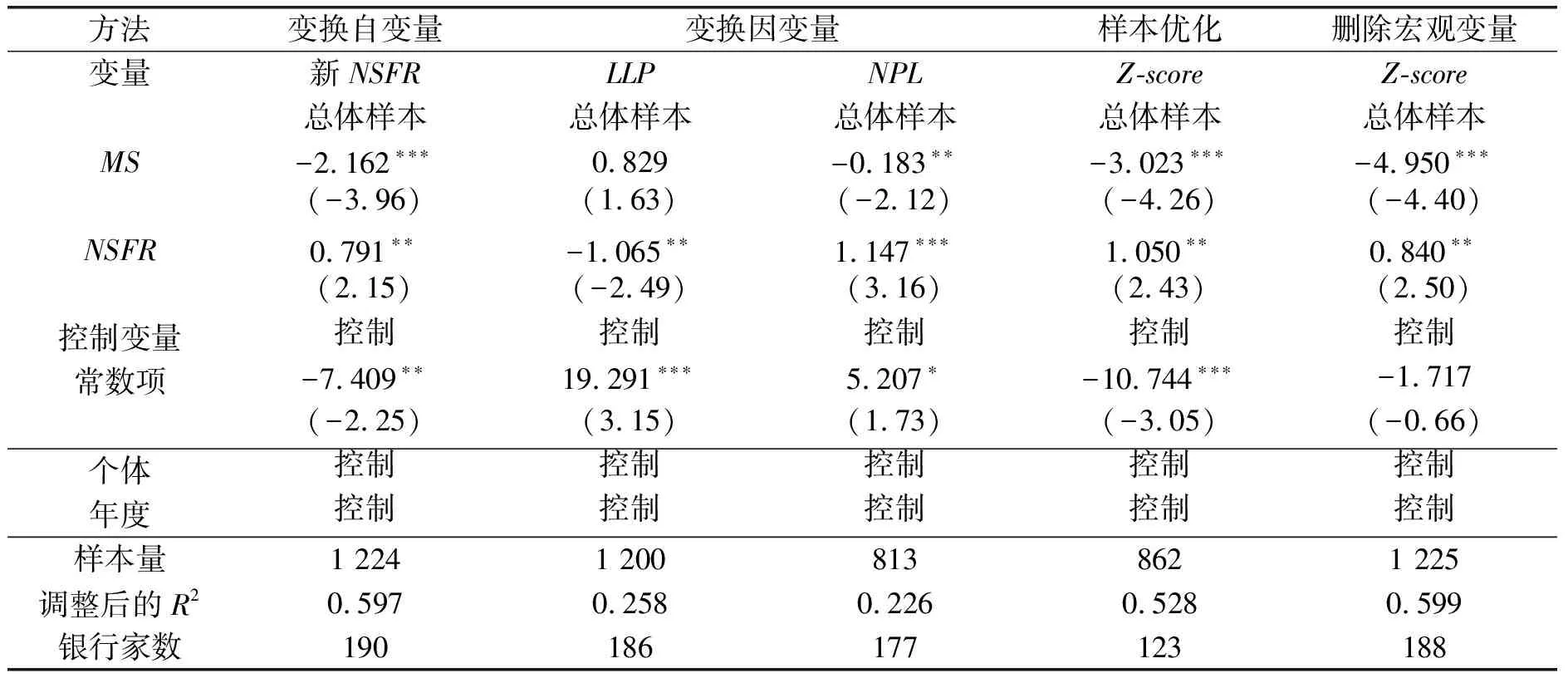

为确保回归结果的稳健性,本文从多个角度,分别采用以下方法对基准回归模型进行稳健性检验。

方法1:变换自变量指标。借鉴曾智和何雅婷(44)曾智、何雅婷:《我国商业银行流动性结构对资本缓存的影响》,《国际金融研究》2016年第9期。的计算方法,使用改变NSFR指标的资产和负债权重重新进行计算得到后的新指标替代原有指标进行回归检验。

方法2:变换因变量指标。使用贷款损失准备LLP以及不良贷款率NPL作为银行风险水平的替代变量,替代原被解释变量Z-score进行回归检验。

方法3:样本优化。将原回归样本数量188减少至123家商业银行,覆盖范围更为精确,数据质量更佳。

方法4:删除宏观控制变量。因为在基准回归模型中既包含了宏观控制变量,同时又控制了时间固定效应,为了避免回归结果可能存在的共线性问题(45)Thompson,S. B.,“Simple Formulas for Standard Errors that Cluster by both Firm and Time”,Journal of Financial Economics,Vol.99,No.1,2010,pp.1-10.,将宏观控制变量(gdp、M2)删除后,进行回归检验。

具体检验结果如表6所示,各种稳健性检验方法的回归结果与正文主回归结果基本一致,即银行外部的融资流动性水平越高,内部资金越稳定,风险水平越低,进一步证明了回归结果的稳健性。

表6 稳健性检验回归结果

五、对流动性的进一步讨论

(一)银行内外部流动性的关系分析

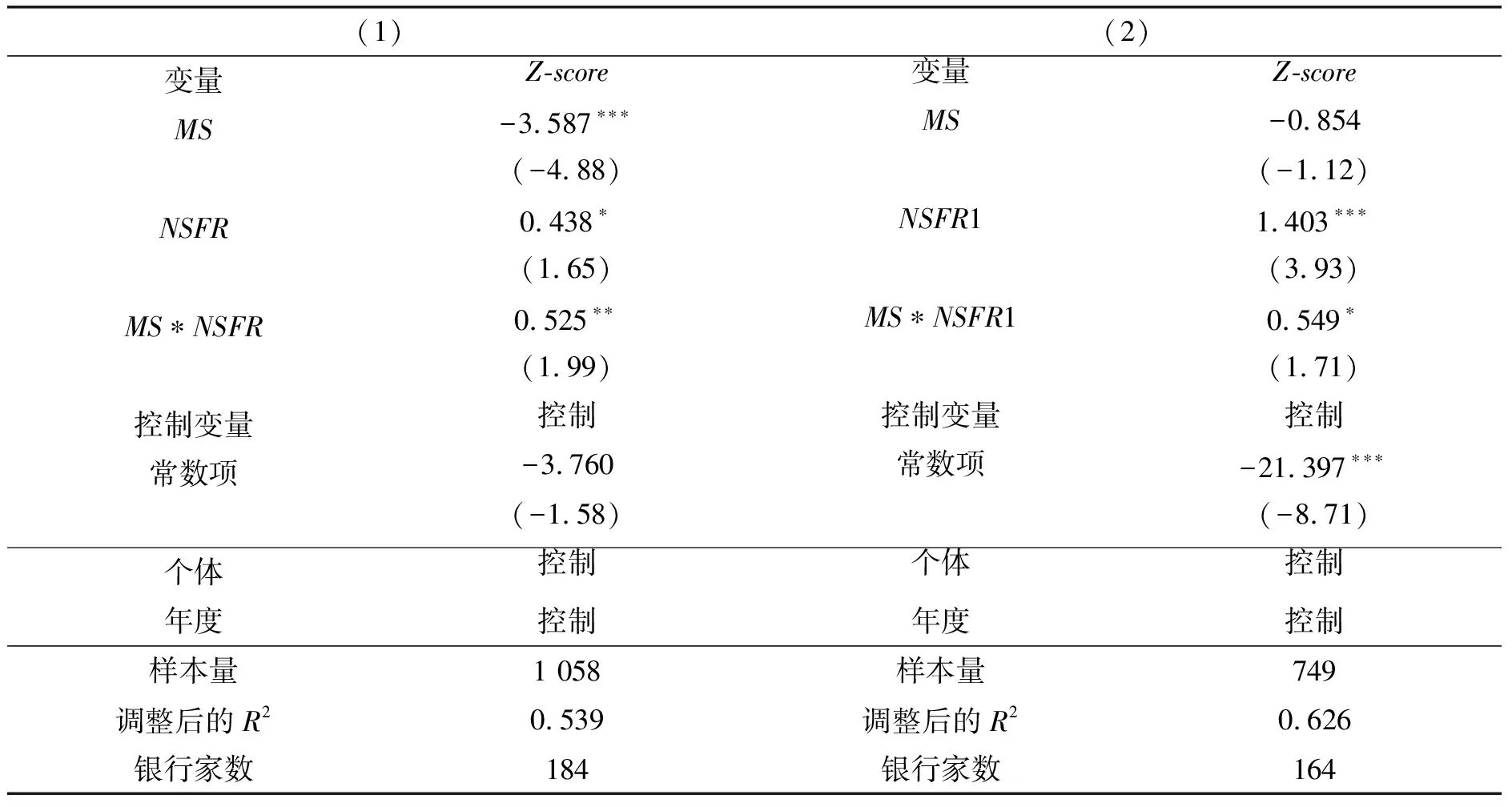

第四部分的基准回归验证了假设1和假设2的存在性,即商业银行既可以依靠自身内部积累流动性,也可以从外部市场通过同业拆借获取流动性,以提高自身的风险承担能力。为检验商业银行所面临的内、外部流动性之间的关系,假设3在模型(3)的基础上,将外部融资利差MS和内部NSFR指标的交乘项放入回归中进行检验,具体模型为:

(4)

根据假设3,倘若商业银行通过自身保有充足的流动性水平来抵御风险,便会减少从外部融资的依赖,那么在假设1和假设2成立的前提下,预计交乘项β3的符号显著为正。具体的回归结果如表7所示。

表7 内外部流动性交乘分析

从回归结果可以看出,银行可以通过内部持有稳定资金和外部融资两种方式降低自身的风险承担。在表7第(1)列的回归中,MS项显著为负,银行通过外部融资可以有效缓解流动性缺口,提高银行的风险承担能力。NSFR的系数显著为正,即银行通过内部保持资金稳定性也会显著降低银行的风险水平。同时,MS*NSFR交乘项回归系数显著为正,表明NSFR显著削弱了MS项对银行风险的缓释能力,商业银行在自身流动性充足的情况下会减少对外部融资的依赖,假设3得到验证。表7第(2)列为采用NSFR的工具变量(工具变量选取方法与表5一致)进行回归的结果,其中MS回归系数为负,NSFR1以及MS*NSFR1交乘项仍然显著为正,进一步印证了假设3。

(二)对流动性指标波动状况的研究

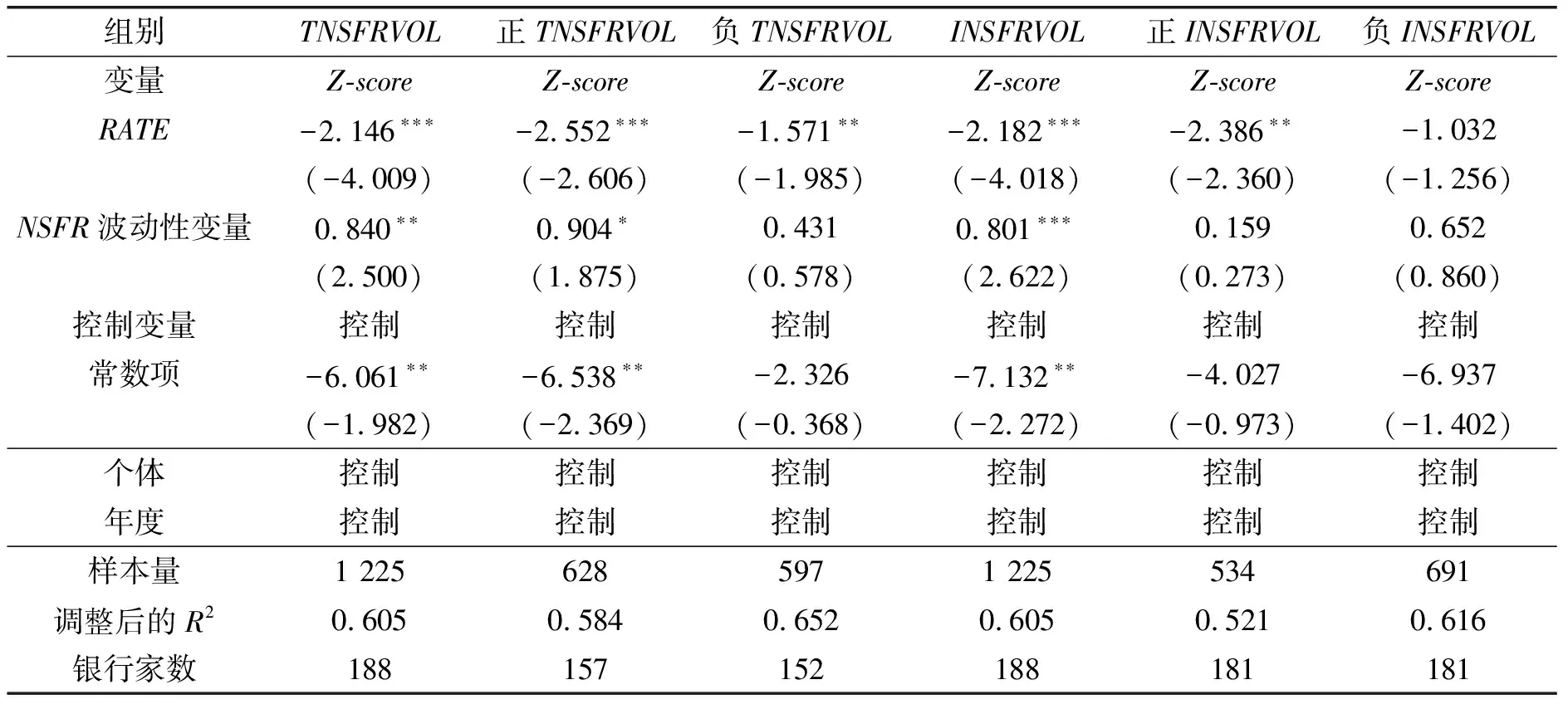

在上述研究中主要从流动性指标的水平层面分析了银行流动性与风险承担之间的关系。目前已有文献多从所持有流动性资产的数量方面进行研究,并且得出了不同的结论,但鲜有学者从流动性的波动水平这一角度出发,探究流动性与风险承担之间更为内在的联系。为此,本文进一步研究流动性波动对商业银行风险承担的影响。

我们将流动性指标(主要是NSFR指标)波动性分为总体和银行个体两个方面,具体计算方法为:

总体NSFR波动性TNSFRVOLi,t=NSFRi,t-mean(NSFR),其中,mean(NSFR)为样本中商业银行NSFR的总体均值。如果NSFRi,t>mean(NSFR),则TNSFRVOLi,t为正,反之TNSFRVOLi,t为负。

个体NSFR波动性INSFRVOLi,t=NSFRi,t-mean(NSFRi),其中mean(NSFRi)为样本中各个商业银行NSFR的均值。如果NSFRi,t>mean(NSFRi),则INSFRVOLi,t为正,反之INSFRVOLi,t为负。

由于外部流动性指标RATE为时间序列变量,计算其整体和个体波动性并没有数值上的区别,所以对这一指标不单独进行波动性的计算。

将解释变量替换为波动性指标进行回归,结果如表8所示。可以看出,以NSFR的波动值替代水平值后,回归结果依然能够满足本文的假设,即外部流动性RATE与风险承担显著负相关,NSFR的波动值与风险承担显著正相关。值得注意的是,NSFR整体的正向波动具有显著性,即显著性存在于银行整体实际NSFR大于均值的情形中,也就是说,NSFR越充足,越能降低银行风险。

表8 NSFR的波动变化与风险承担回归结果

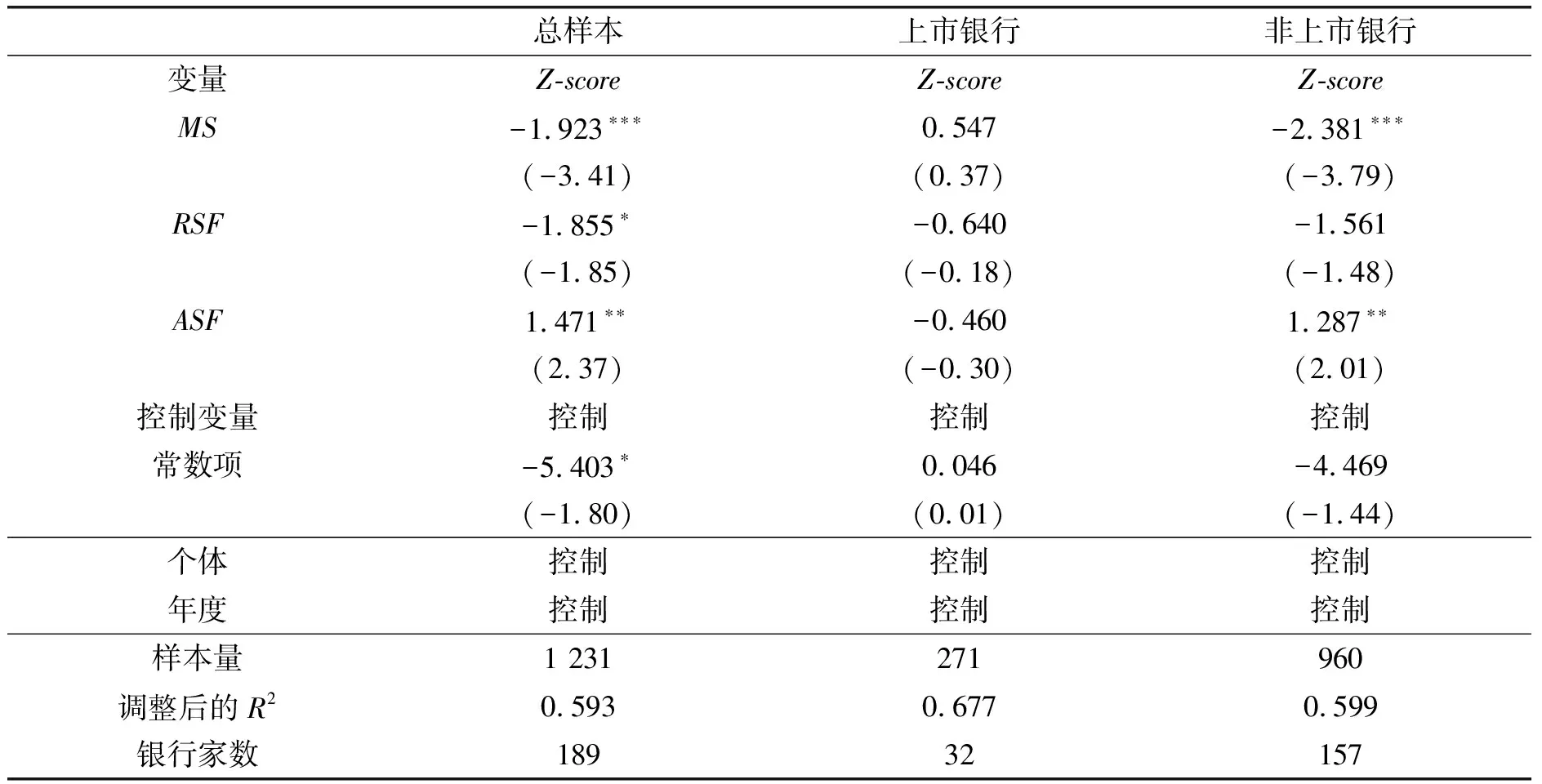

(三)净稳定资金比率NSFR的分解检验

为了进一步探寻资金稳定性NSFR与银行风险承担Z-score之间的关系,参考DeYoung和Torna(46)DeYoung,R.,Torna,G.,“Nontraditional Banking Activities and Bank Failures during the Financial Crisis”,Journal of Financial Intermediation,Vol.22,No.3,2013,pp.397-421.,将NSFR分解为可用的稳定资金ASF和业务所需的稳定资金RSF两部分(47)为剔除数量量纲的影响,将分解指标除以银行自身的资产规模。,如图2所示。从图2中可以看出,ASF指标要大于RSF指标,即我国商业银行整体的NSFR指数大于1,符合监管标准。且RSF指标和ASF指标的整体变化趋势比较平稳,上市银行和非上市银行的变化趋势也较为一致。

由上述回归结果可知,银行的流动性指标NSFR与风险承担指标Z-score之间显著正相关,即银行内部保留的稳定资金越多,则银行风险越低。从NSFR分解指标的相关计算公式来看,为保证回归结果的一致性,商业银行的ASF应与Z-score正相关,RSF与Z-score负相关。为检验这一假定,设立如下回归模型:

(5)

对模型(5)的回归结果如表9所示。可以看出,在总体样本中,ASF指标显著为正,RSF指标显著为负,符合理论预期的符号。并且这种结果只存在于非上市银行的ASF指标中,而上市银行不存在这种显著关系。回归结果说明了上市银行和非上市商业银行之间不同的流动性资产储备偏好,相比上市银行来看,非上市银行储备可用稳定资金来降低自身风险的动机更为明显。

表9 NSFR分解对比

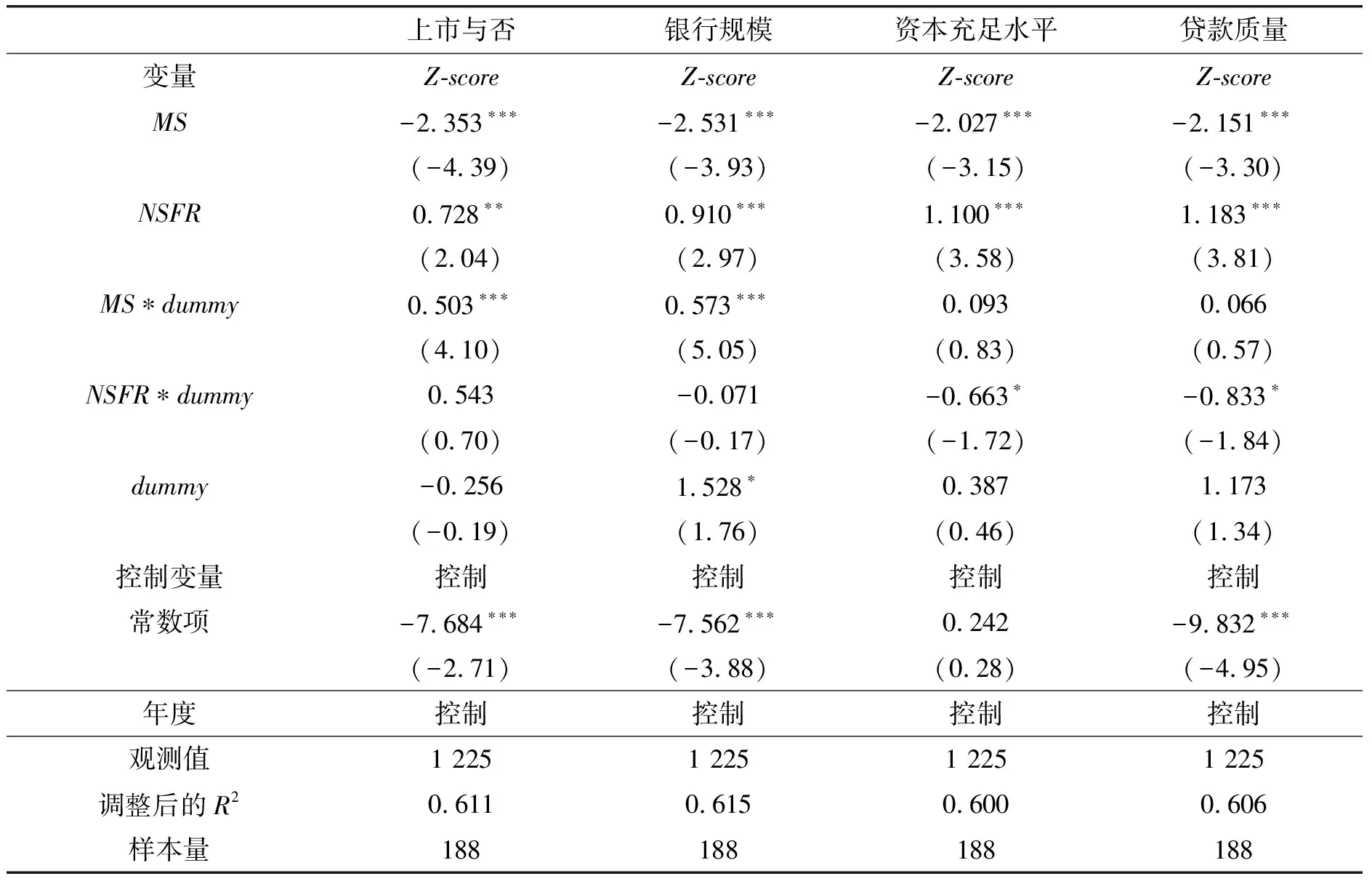

(四)异质性分析

从银行类型来看,在较长的时间段内,商业银行在银行间市场通过外部融资的方法调节自身流动性受制于各家银行的信用状况。由于基准回归中覆盖的样本量大,银行类型各异,为了增强回归结果的解释力度,有必要从不同银行类型这一角度出发,进一步探讨流动性变动对风险承担的影响。

从商业银行微观层面来看,为抵御风险,除了保持高水平的流动性之外,还可以采用其他办法,如通过扩大银行规模、增加银行资本等手段来进一步提高银行的风险承担能力,所以不同水平的微观变量对流动性和风险承担之间关系也存在异质性的影响。

因此,我们通过设置虚拟变量来分析不同银行类型以及不同资产规模、资本充足水平、贷款质量等微观变量对论文结论的异质性影响。虚拟变量的具体设置方法为:将上市银行设为1,非上市银行设为0;将微观层面变量中代表银行规模指标的asset、代表资本充足水平的指标tcar以及代表贷款质量的指标nlta以中值为界进行高低分组,其中高于样本中值的设为1,低于样本均值的设为0。将dummy变量及其与主要解释变量的交乘项同时放入回归模型中,具体结果如表10所示。在表10中,不同列的dummy代表不同的虚拟变量指标。从结果来看,上市银行以及规模较大的银行更容易从银行间市场获取流动性,而资本充足率低以及贷款质量差的银行越需要从自身保持充足的稳定资金来降低风险。

表10 异质性分析

相较于实力雄厚的上市银行来说,经营实力较差的非上市银行基于预防心理,会有持有高流动性来降低自身风险的动机。考虑到银行间市场上,大型商业银行是资金的主要供给方,中小银行是资金的需求方(48)张一林、林毅夫、龚强:《企业规模、银行规模与最优银行业结构——基于新结构经济学的视角》,《管理世界》2019年第3期。,并且相较于非上市银行,上市银行拥有更多元化的资产、规模优势、跨区域经营、存款保险制度加之系统性重要银行等长期以来积累的声誉,这使得它们能够从活期存款和短期同业拆借业务中吸收资金,拥有较强抵御风险的能力。反之,非上市银行不具备大型银行的优势,更依赖通过自身持有充足的流动性水平来降低风险。因此,上市银行与规模较大的银行更容易从银行间市场获得融资。而资本充足率低以及贷款质量差的银行由于自身经营实力较弱,在保持充足的流动性以满足监管要求之余,更加依赖通过保持充足的内部稳定资金以降低风险。

六、结 论

既往诸多金融危机的惨痛经验证实,银行流动性短缺以及流动性不匹配问题始终是诱发金融体系不稳定,进而引发系统性危机事件的导火索。本文基于巴塞尔协议Ⅲ框架,研究商业银行内、外部不同的流动性来源对银行风险承担的影响,通过搜集和手动计算2008—2019年间188家商业银行的融资流动性指标MS和资金稳定性指标NSFR数据,以风险承担指标Z-score为主要被解释变量,从流动性指标的水平和波动变化两方面进行的实证研究发现:

首先,中国商业银行的流动性水平变动与风险承担之间存在显著关系。外部融资流动性指标MS越大,即银行间市场利差越大,银行越难从市场获得融资,从而增加银行风险。而内部净稳定资金比例NSFR越大,即银行自身的稳定资金越充足,银行承担的风险则会越小。稳健性检验也支持上述观点。并且在保持内部充足的流动性水平下,会减少对外部融资的依赖。从内部流动性的波动情况来看也满足我们的理论预期,在高于平均流动性水平的银行中,增加NSFR来降低风险的行为更明显。

其次,通过对NSFR指标进行分子与分母的分解检验后还发现,可用的稳定资金ASF回归结果显著为正,业务所需的稳定资金RSF回归结果显著为负,与NSFR整体的回归结果符合,即保持充足的可用稳定资金可以降低银行风险。

最后,对商业银行的异质性进行分析还发现,上市银行和规模较大银行更容易从市场间获得融资,而资本充足率低以及贷款质量差的银行更需要自身保有充足的稳定资金来降低风险。

本文的研究从商业银行流动性的内外部获取,以水平和波动两个变动方向进行全面的分析,得出的结论对于商业银行经营者和相关监管机构具有一定借鉴意义。

第一,对商业银行来讲,为抵御风险冲击,无论从外部融资流动性还是内部资金稳定性来看,均需要保持充足的流动性水平。其中,银行间拆借市场是银行获得流动性的重要渠道。增强各类银行,尤其是中小银行在银行间市场的融资能力是提高商业银行风险承担能力的有效路径。考虑到中小商业银行已经成为《商业银行流动性风险管理办法》的监管对象,在缩减同业业务规模、降低自身的杠杆水平以及合理配置优质流动性资产等一系列监管重担之下,要关注广大非上市中小银行在银行间市场的融资规模和融资成本,以提高各类银行的风险承担能力。

第二,实力雄厚的大型银行相对于中小银行来说更容易从外部市场获得资金,因此在满足流动性监管要求的情况下,需要注重对自身内部流动性和外源融资的平衡调节,做好流动性的优化配置。

第三,资本充足率高、贷款质量好的商业银行,在同样的流动性水平下,抵御风险冲击的能力较强。所以流动性管理也应与其他运营监管指标以及绩效指标相结合,以降低商业银行的风险承担成本,实现稳健经营。

第四,监督管理部门可以尝试在《巴塞尔协议Ⅲ》以及《商业银行流动性风险管理办法》的监管框架之下,进一步丰富完善宏观审慎政策工具,通过多种路径加强对商业银行流动性指标的监管,尤其要针对不同性质的银行实行分类的差异化监管,将金融机构的风险降低到可控制的范围之内。

猜你喜欢

房地产导刊(2020年8期)2020-09-11

房地产导刊(2020年6期)2020-07-25

大众投资指南(2020年10期)2020-07-24

中国外汇(2019年16期)2019-11-16

——基于三元VAR-GARCH-BEEK模型的分析

金融与经济(2019年6期)2019-07-04

创业邦(2018年8期)2018-08-28

消费导刊(2017年20期)2018-01-03

创业邦(2016年6期)2016-06-20

山西大同大学学报(社会科学版)(2016年6期)2016-01-23

当代经济(2015年4期)2015-04-16