ESG理念下我国重污染企业环境会计信息披露研究

2024-04-23 08:29王鸥杨阳

绿色财会 2024年2期

王鸥 杨阳

【摘 要】 随着我国经济的快速发展,环境问题日趋严重,人类的生存条件恶化,环保问题已经成为当下急需解决的一大难题。企业在创造经济效益的同时也在产生环境污染,尤其是重污染行业,为全面掌握企业进行经营活动时对环境造成的影响,需要企业做出环境信息披露。在经济高质量发展的当下,以可持续发展理念为基础的ESG逐渐发展起来,通过探讨ESG理念下我国重污染企业在环境会计信息披露的现状及存在的问题,在相关原因分析的基础上给予有效的建议。

【关键词】ESG理念;环境会计;信息披露;

作者简介:王鸥(1980-),女,汉,甘肃省兰州市人,甘肃政法大学经济学院,副教授;

杨阳(1996-),女,汉,甘肃省庆阳市人,甘肃政法大学经济学院,学生

一、引言

随着党的二十大的顺利召开,我国提出绿色可持续发展理念,其中ESG等议题也成为我国学术界研究的重点。2023年随着我国全面注册制改革的推进,明确了信息披露的法律责任,也对上市企业信息披露质量提出了更高的要求,意味着我国将推进ESG信息披露工作,对上市企业ESG信息披露质量的监管将更为严格。

企业兼顾经济利益和绿色发展同步进行时,应当积极担起环境保护的责任以及更加注重对环境会计信息的高质量披露,即发展经济,环保先行。但是现阶段我国环境会计信息披露工作还存在着如企业披露主动性不强且披露质量不高、缺乏专门的环境会计的法律法规、无法做到监督和惩治等问题。重污染行业作为社会治理的首要部分,选取重污染行业上市公司为研究对象更具有现实意义,ESG作为具有长期持续性与强实践性特质的发展理念,有必要从ESG的理念出发,探究重污染企业在环境会计信息披露方面的发展的必要性。

二、文献回顾

(一)ESG理念的发展现状研究

ESG的演进最早可以回溯至18世纪。1923年,Sheldon(1923)最早提出了企业社会责任的概念。20世纪中期,在外部社会运动与社会觉醒的推动下,早期社会责任投资初见雏形。Wallich和Mc Gowan(1970)提出,长期来看追求股东利益与企业社会责任履行具有一致性。Kanter(1999)、Mc Williams等(2006)提出将社会责任与企业战略链接,作为企业创造利润的新资源。然而,社会责任与财务绩效的紧密关联使得企业的本质目标再次偏向利润最大化视角(肖红军,2020),社会责任的伦理属性被利益属性所掩盖。ESG是顺应时代变化而生的新理念,在ESG理念指引下,企业作为经济社会中的主体,应将可持续发展与自身战略紧密结合,承担起可持续发展的责任与义务。

在健全企业ESG体系并完善其相关披露制度方面,李秉祥、茹雨青、李真(2023)明确我国ESG报告信息披露的内容不仅有助于提高ESG报告的使用率,而且能有效推动ESG体系建设工作在我国的开展与实践。ESG信息披露标准体系可以有效推动我国现代化经济高质量发展、融入国际经济体系并且参与全球经济治理进程,孙忠娟,郁竹,路雨桐(2023)。

(二)我国重污染企业环境会计信息披露研究

重污染企业内部制度管理的科学性和协调性,将对产业的未来发展产生一定的指导性作用,陈碧君(2019)。要想对重污染企业所实施的环境活动形成深入的了解,就必须对其进行环境会计信息的披露,冯春妮(2019)。刘静淑(2019)对重污染行业研究分析发现,企业履行社会责任和环境责任总的来说是有益的,环境会计工作带给企业的收益远远比想象中的还要巨大,是无法用金钱价值衡量的。聂建平(2018)通过研究发现,如果企业对环境监管的力度较强,则信息披露对企业价值产生更显著的影响。

通过对国内外重污染企业环境会计信息披露的相关文献的研究可以发现,我国对环境会计的研究工作起步较迟,研究程度较浅,与国外差距大。现有的文献多为实证分析,或者是对重污染行业某个企业的着重研究,全面性较低。因此,在理论研究和实证研究都较为丰富的基础上,本文从重污染行业层面出发,研究我国重污染企业的环境会计信息披露问题。

三、我国重污染企业环境会计信息披露现状

(一)样本选取

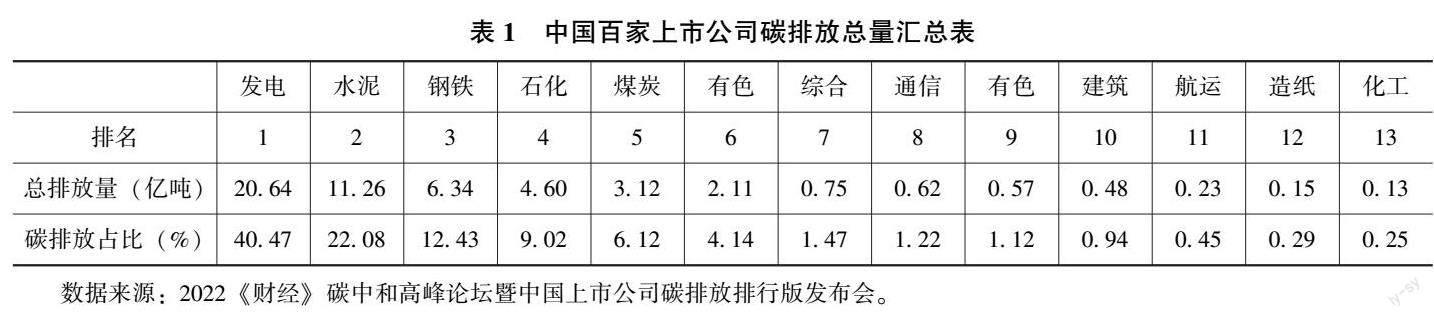

根据《中国上市公司碳排放排行榜(2022)》,覆盖100家高碳排放上市公司,这些公司2021年度的二氧化碳排放量合计约51亿吨,超过当年全国碳排放总量的40%。其中在这100家高碳排放公司中發电、水泥、钢铁仍然是总体碳排放量位居榜单的三个重污染行业,碳排放总量分别为20.64亿吨、11.26亿吨、6.34亿吨,合计占总排放量的75%,与上一年度基本持平,可知,这三个行业的减碳行动需要受到更多的关注。因此选取发电、水泥、钢铁这三大重污染行业为样本数据,对他们的环境会计信息披露进行研究和分析。2022《财经》碳中和高峰论坛中国百家上市公司碳排放总量汇总表如表1所示。

1、发电行业

发电与供热保障了居民生活与经济运转,同时碳排放处在第一位。据WRI(世界资源研究所)统计,发电与供热行业产生的排放,约占中国碳排放总量的41.6%。据中电联统计,2020年,火电发电约占全国发电总量68%。然而燃煤发电能耗高、污染重,每发一度电排出的二氧化碳,是燃气发电的两倍左右。

2、水泥行业

植被和土壤是自然的皮肤,水泥则是人类社会的皮肤。数字水泥网的调研报告显示,2020年度,水泥行业排放的二氧化碳约占我国排放总量13%。在工业大类中仅次于钢铁行业。水泥和电力一样,属于总量、强度“双高”的行业。并且使用零排放燃料、技术的成本会比使用当下的化石能源、技术的成本高出156%。

钢铁行业

钢铁是现代工业的筋骨,同时也是高耗能与高碳排放行业,据《中国钢铁工业节能低碳发展报告(2020)》,钢铁行业排放量约占我国碳排放总量的15%,在国内所有工业行业中居首位。钢铁行业是典型的难减排行业,要完成深度脱碳需要创新技术突破与高额资金投入。

重污染企业环境会计信息披露方式分析

目前,我国还没有对重污染企业的环境信息披露方式做出强制性的法律规范,所以企业一般会主观地选择载体披露环境会计数据。我国重污染企业通常选择以补充报告的方式,在年度报告或者社会责任报告中披露环境会计信息。发电、水泥、钢铁三个行业的环境会计信息披露载体汇总数量见如表2所示。

1.年度报告

年报主要是对企业财务信息的披露,在年报中和环境会计相关的财务信息较少,并且分散在财务报表附注项目里或不同的财务指标中,比如预计负债。样本企业在2021年度报告中不同程度地披露了环境会计信息的比例达到100%。

2.社会责任报告

社会责任报告主要从经济发展、社会贡献、环境友好三个角度对企业环保政策的履行情况、环保实践和环保成果等方面作出说明。经过统计样本企业社会责任报告的发布情况得知,2021年度有超过50%的企业发布了独立的社会责任报告。

3.独立环境报告

根据 2021年《上市公司环境信息披露指南》(征求意见稿)第五条,重污染类上市公司应定期披露环境信息,发布年度环境报告。重污染企业大多在社会责任报告里公布环境治理与社会贡献等,很少发布独立的环境报告。在选取的重污染样本企业行业中均只有1家发布了独立的环境报告,占比不足5%。

87家样本企业均选择年报披露自身环境信息,且将年报作为唯一披露形式;共有55家企业使用社会责任报告进行披露,该报告披露的内容也更具体、更有针对性;最专业、最为详细的披露方式是独立的环境报告,样本企业里采取独立的环境报告的企业只有豫能控股、塔牌集团和宝山钢铁,没有另外的样本企业单独发布独立环境报告。总结起来,年报是重污染企业目前披露环境会计信息的主要渠道,并且多数企业仅使用年报一种形式集中的披露环境会计信息,企业披露独立环境报告的意识较低。

重污染企业环境会计信息披露内容分析

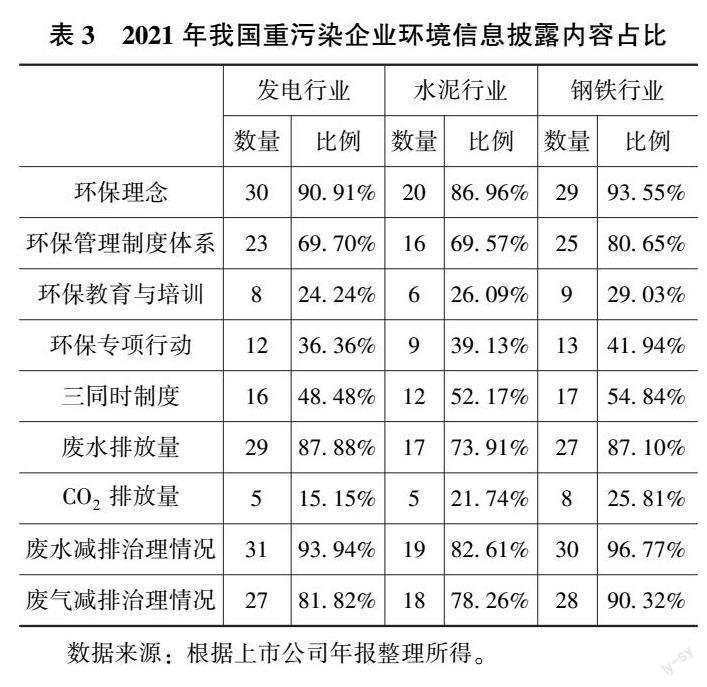

由表3可以看出,2021年超过90%的企业都披露了环保理念,说明大多数企业已经开始注重环保和绿色发展;环保管理制度体系的披露也较多,说明企业已经有建立系统的环境管理体系的意识;开展披露环保教育与培训和环保专项行动的企业占比不到50%,因此公司应该加大环保教育和培训,采取环保专项整治活动。“三同时”制度的披露比例一直较低,说明环境管理仍未得到超过半数公司的重视。企业对于废水排放量的披露的占比一直较高,而披露CO2排放量的企业则相对较少,由此可以得知CO2并没有受到企业的重视,反映出了环境负债的披露可能会对企业产生负面的影响,所以很多企业会选择性地不披露。废弃物尤其是废气废水,根据减排治理情况的比例来看,钢铁行业企业越来越重视排污问题,但其他两个行业在环境绩效与治理方面披露的信息还不够完善,由于这两方面可能要花费很多环境专用费用,因此很多企业在环境治理方面做得并不完善,更多的选择不作披露。

四、我国重污染企业进行环境会计信息披露存在的问题

(一)缺乏环境会计信息披露的相关法律法规

我国重污染企业在法律规章制度方面,对于强制披露没有明确的定义,未制定出具有可操作性的理论研究和环境会计准则,没有完整的会计披露体系,导致环境会计工作与实务相结合没有理论指导和支撑。

(二)政府监管力度不够

我国政府机构对于重污染企业环境会计信息缺乏严格管理,对企业在年度报告中披露环境信息没有做出强制的要求,对重污染企业的划分没有一个参考标准,对环境管理责任认定也含糊其辞,由于这种管理上的漏洞,企业不能明确环境问题的界定,也很难履行应尽的职责。

(三)进行环境信息披露的动因不足

在会计准则不完善和缺乏强制性约束条件下,部分企业仍然只追求利益最大化,忽视环境会计,在迫于政府和利益相关者的压力下,进行非自愿的环境会计信息披露,或者直接放弃披露。

(四)环境会计信息披露的内容不完整

我国重污染企业的环境会计信息披露内容单一、不全面,主要表现在两点:一是环境会计信息披露的大多是过去发生的事项,缺少对未来即将发生的环境问题的说明;二是企业多以文字说明进行披露,没有数据加以辅助说明,并且只看到对企业有利的信息,未披露对企业可能不利的信息。

五、推进我国重污染企业环境会计信息披露的对策建议

建立、完善我国环境会计信息披露的法律法規

国家相关部门应该尽快建立与我国发展相适应的环境会计政策和法律,制定相关的可实行性高的环境资源管理机制,对企业披露要求可以适当采取鼓励与强制相结合。此外,完善环境会计核算体系,制定有效可行的环境会计准则和会计制度,规范企业的环境会计信息披露。

(二)统一ESG信息披露标准

制定具体的关于ESG信息披露的标准,应当包括环境、社会责任、公司治理各项指标的衡量方法、披露程度以及参考标准,便于报告使用者提取有效信息并进行分析,另外,应当对企业的信息披露采取强制和自愿相结合的制度。应当根据行业的特殊性进行制定,例如重污染行业,对其污染物的排放相关内容应当有较力细致和严格的标准,结合我国国家制度和社会发展环境来规范企业信息披露,同吋也规范对企业ESG信息披露的评价方式。

(三)规范环境会计信息披露的内容和方式

在披露内容上,一是要丰富现有披露内容,细化披露内容,量化环保行为,准确环保成本,披露详细准确的科目;二是在传统的财务报表中应当增列环境会计相关科目。此外,积极披露企业受到环保部门的处罚情况以及后续的治理行动等。在披露方式上,应该编织单独的环境会计报表,发布更加专业的环境报告。

(四)建立健全环境会计信息披露体系

重污染企业应当系统化地披露可核算的信息内容。首先规定统一形式对财务与非财务信息详细披露;其次细化环境会计报表结构,着重对环境资产、环境负债等五大要素;最后,设立专门的环境部门,完善内部监督体系,做到责任落实。

(五)提高社会公众和企业的环保意识

政府应当大力宣传环保的必要性,加强对社会公众环保意识的教育,普及环境法制知识,从根本上让公众认识到环境污染的危害性,觉悟环境会计的必要性,才能更自然的做好环境会计工作,积极的进行环境会计信息披露。

六、结语

本文通过在ESG理念下对重污染企业的环境会计信息披露现状进行研究,发现其在形式、质量、内容上已经存在的问题。就当前形势来说,我国重污染企业环境会计准则还未具备完整的系统性和可操作性,并且ESG信息披露没有统一的标准和体系,导致环境会计信息披露工作出现盲点,在环境会计信息披露制度上也存在一些问题,还需要相应的措施和对策。通过ESG理念的推广,从而进一步优化我国重污染企业的环境会计信息披露环境,保障我国可持续道路长远发展。

参考文献

[1]Sheldon O.. The philosophy of management[M].London:Isaac Pitman Sons,1923.

[2]Wallich H. C.,McGowan J. J.. Stockholder interest and the corporation's role in social policy[M]// Baumol W. J.. A new rationale for corporate social policy. New York:Committee for Economic Development,1970.

[3]Kanter R. M.. From spare change to real change:The social sector as beta site for business innovation[J].Harvard Business Review,1999(3):122 ~ 132.

[4]McWilliams A.,Siegel D. S.,Wright P. M.. Corporate social responsibility: Strategic implications[J].Journal of Management Studies,2006(1):1 ~ 18.

[5]肖紅军.共享价值式企业社会责任范式的反思与超越[J].管理世界,2020,36(05):87-115+133+13.

[6]李秉祥,茹雨青,李真.企业ESG报告信息披露内容分析[J].财会月刊,2023,44(13):73-78.

[7]孙忠娟,郁竹,路雨桐.中国ESG信息披露标准发展现状、问题与建议[J].财会通讯,2023,No.916(08):9-14.

[8]陈碧君.重污染企业环境会计信息披露问题研究[J].财会学习,2019,No.239(30):100-101.

[9]冯春妮.企业环境会计信息披露的研究——以重污染企业为例[J].财会学习,2019,No.221(12):218-219.

[10]刘静淑.社会责任、绿色会计实施与重污染企业可持续发展[J].财会通讯,2019,No.815(15):12-15.

[11]聂建平.重污染上市公司环境会计信息披露研究——基于低碳经济背景[J].会计之友,2018,No.581(05):18-22.

猜你喜欢

商(2016年32期)2016-11-24

商场现代化(2016年26期)2016-11-21

中国集体经济(2016年27期)2016-11-19

商业会计(2016年13期)2016-10-20

商业会计(2016年13期)2016-10-20

中国市场(2016年33期)2016-10-18

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

科学与财富(2016年28期)2016-10-14