“双碳”战略前后中国环境信息披露政策对比研究

2024-04-23 08:29

绿色财会 2024年2期

摘 要:生态环境日益恶化下,中国愈发关注相关企业在环境信息披露方面存在信息披露质量不高等问题。通过“双碳”战略前后中国环境信息披露的政策对比,梳理了碳排放、污染物排放、环保责任和环保投资四个方面环境信息披露的差异及不足,研究了中国沪深股市上市企业环境信息披露实施成果,分析了可能存在的三个问题并提出针对性的建议,为中国上市企业在实施“双碳”战略后如何更好地履行环境信息披露的责任和义务提供了借鉴和参考。

关键词:双碳战略;环境信息披露;披露政策

中图分类号:X321;F275 文献标识码:A

一、引言

当代生态环境问题和全球气候变暖问题日趋严峻,引发社会各界频频关注,带给人类社会生存和发展的挑战也愈渐严峻,为了应对这些棘手的问题,世界各国都在行动上采取切实可行的措施。2020年9月22日,习近平主席在第七十五届联合国大会一般性辩论上宣布:二氧化碳排放力争于2030年前达到峰值,努力争取2060年前实现碳中和[1]。“双碳”目标的提出,把中国的绿色发展之路提升到新的高度,成为社会经济发展的主基调之一[2]。“双碳”战略体现了中国应对环境治理和绿色发展转型的决心与信心,而重要的抓手就是企业层面自身的举措,且有赖于企业环境信息披露的质量。因此,“双碳”战略背景下环境信息披露政策的相继完善以及企业的规范执行具有重要的意义。增强企业环境信息披露,不仅可以更好的保护生态环境,也可以帮助企业自身实现高质量发展,加快其经济发展的绿色转型。文章通过政策对比研究“双碳”战略前后中国环境信息披露,以期为中国及其企业该如何进一步施行环境信息披露提出针对性的建议。

二、环境信息披露及重要性

(一)环境信息披露

环境信息披露,是通过一定的方式对有关的环境信息在一定的媒介上进行公开。一是可以有效地帮助企业履行环保责任;二是可以增强社会大众参与和监督企业的环境行为;三是中国政府可以通过环境信息披露的渠道跟进和整体监控现代环境治理体系的推动情况,为碳达峰和碳中和工作的实施奠定重要基础。

企业在追求自身效益最大化的同时,必须履行保护环境的责任和义务。随着人们环保意识的增强以及“双碳”战略的实施,环境信息披露越来越受到利益相关者的广泛关注,进而判断企业绿色发展是否依据于其环境信息披露的水平[3]。环境信息披露与企业发展状况息息相关,具有大规模、强劲盈利能力和高财务杠杆的上市企业披露水平更高[4]。反过来,环境信息披露能帮助企业更好的自我监督与社会监督,推动绿色金融的发展,此外,非财务指标的披露也能幫助投资者探明企业是否能做到自身发展和履行职责同时进行[5]。

但近年来,随着国家的高度重视和社会发展的大力推动,虽然经济发展势头迅猛,但随之而来的环境问题也更为严峻。随着“双碳”战略的提出,环保问题也随之得到高度重视,这一问题的改善离不开法律政策的提出,也离不开各个企业的通力协作。在环境信息披露的过程中,有部分企业会更愿意披露那些对自身企业发展有利的信息,从而导致环境信息披露的不完整,未披露的环境信息隐患也会持续影响生态环境。

(二)环境信息披露的重要性

环境信息应该进行强制性披露,使得各企业逐渐重视生产经营过程中对环境信息的控制,减少环境污染的行为,优化环境[6]。

从宏观方面来看,环境信息披露顺应国家宏观战略的需要。首先,中国政府管理机构通过汇总分析企业披露的环境信息,充分了解整个社会的环境问题现状,从而采取对应的高效策略来保护环境;其次,在绿色发展战略下,自然资源环境的指标纳入披露中,要求社会发展从高耗增长模式转向低耗增长模式,大力调整产业结构,环境法规和管理标准的制定也愈加规范。强制性披露下,顺应国家政策的同时也可以规范企业的披露制度。

从微观方面来看,环境信息披露有助于企业内部管理和长远发展。企业是社会经济发展的主体,也会在一定程度上影响自然环境。企业可以通过主动披露环境信息来了解自身环境行为及其影响,找出经济效益与环境效益的最佳结合方式并为之努力,实现经济发展和环境保护的双赢目标。企业目前的发展模式会在一定程度上影响环境,进而影响其环境信息披露。同时,环境信息的披露也会反过来影响企业的生存与发展[7],环境信息披露水平的提高有利于突显企业对环境保护积极地履责态度[8],显著正向影响企业高质量发展[9]。主动披露环境信息可以增强环境道德客户及员工对企业的认可,从而提高企业的财务绩效和股票价格[10]。

三、中国环境信息披露制度

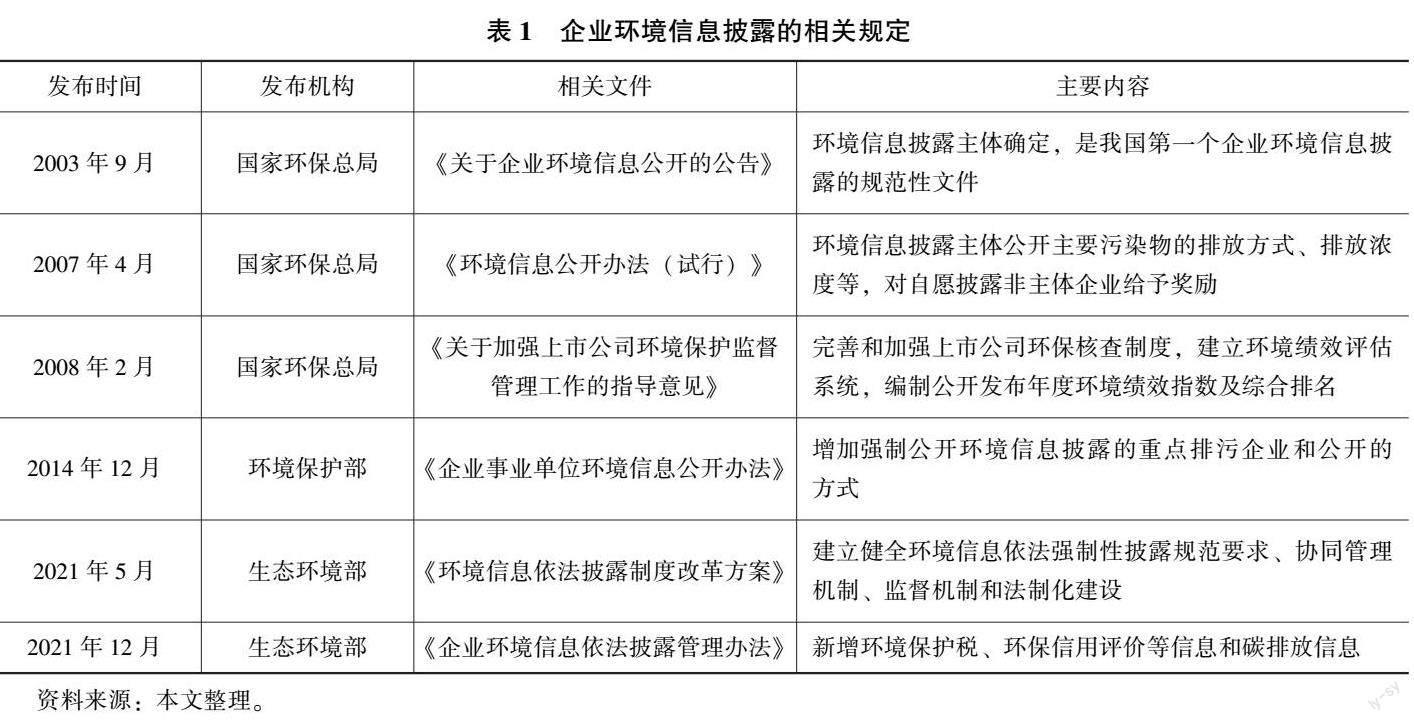

中国政府在很早之前就相继颁布了许多有关环境保护及环境信息披露的政策性文件。2003年9月,原国家环境保护总局发布实施《关于企业环境信息公开的公告》,该公告是中国第一部关于企业环境信息披露的规范性文件。每一个发展阶段,都离不开政策文件的颁布及实施来为中国的环境保护和生态文明建设保驾护航,引导并规范企业高质量发展。中国生态环境部于2021年5月及2021年12月相继出台的政策文件,都显示出对环境信息披露的重视程度愈加明显,为环境保护和生态文明建设提供了更大的政策基础支撑。主要相关政策文件如表1所示:

四、“双碳”战略前后中国环境信息披露具体内容对比分析

(一)碳排放披露

Henry等[11]认为碳排放是当前各国经济增长的必然产物,经济的快速增长是中国碳强度变化的内在原因,合理的环境规制可以有效地降低碳强度[12]。2020年,在“双碳”战略实施初期,《中国上市公司环境责任信息披露评价报告》中增加了碳信息披露评价报告的板块,将碳排放信息纳入环境信息披露范围,并首次对企业碳信息披露进行专题介绍,披露的主要内容包括企业年度碳排放情况和配额履约情况。

“双碳”战略前,企业为了快速发展及获得更高的回报,不惜以牺牲环境的方式来满足自身经济发展的需求,很少意识到过度的碳排放会对整个国家及全球的生态文明建设产生重大的影响,在财务报告中也很少披露甚至不披露碳排放及其对环境产生的影响。此外,中国在之前的相关政策文件中也并未特别提出针对碳排放信息的披露情况。“双碳”战略后,碳排放披露愈加受到高度重视。碳排放披露不仅迎合大众的知悉权,而且也为碳交易市场及碳定价提供信息支持,对碳市场和碳金融的作用至关重要。2019年12月,财政部颁布并实施的《碳排放权交易有关会计处理暂行规定》[13]明确要求企业要披露有关碳排放权交易的信息,其中包括参与减排机制的特征、碳排放战略、节能减排措施等,但对企业的指引并不明确。自2022年2月8日实施起,生态环境部颁布并实施的《企业环境信息依法披露管理办法》[14]中规定了重点排放单位应当披露碳排放信息,内容包括本年度碳实际排放量以及上一年度的实际排放量;配额清缴情况;依据温室气体排放核算与报告标准或技术规范,披露排放设施、核算方法等信息。其中,“双碳”目标的核心政策工具是“碳排放额度”[15]。碳排放披露的企业数量虽然有所提升,但是企业仍然做不到完全披露或者披露质量不高。

(二)污染物排放披露

2007年发布的《环境信息公开办法(试行)》中增加了“企业环境信息公开”部分,自愿披露为主,强制性披露的企业很少,仅针对超过国家或者地方排放标准,或总量超过地方人民政府核定的排放总量控制指标的企业强制披露。2014年颁布并实施的《企业事业单位环境信息公开办法》中规定了重点排污单位应当强制性披露相关的环境信息,具体内容包括主要污染物及特征污染物的名称、排放方式、排放口数量和分布情况、排放浓度和总量、超标情况,以及执行的污染物排放标准、核定的排放总量。但是在财务报告中,企业很少披露其产生的各类污染物的排放量。

“双碳”战略后,中国生态环境部于2021年底颁布并实施的新版《企业环境信息依法披露管理办法》中强制性披露企业污染物产生、治理与排放信息,包括污染防治设施,污染物排放,有毒有害物质排放,工业固体废物和危险废物产生、贮存、流向、利用、处置,自行监测等方面的信息[14]。增加的污染物信息披露的规范更加具体,也更针对性的帮助企业和社会关注目前生产方式或相应的环保投资对其环境保护的影响及影响程度,从而相应的制定出更加合理的建议及对策。披露的内容更加具体,更加离不开技术的支持,还可能会导致企业为了自身利益而降低污染物排放披露的质量,少披露甚至不披露相关环境信息。

(三)环保责任披露

环保责任内嵌于社会责任中,企业不仅要履行保证产品质量的基本责任,也应承担相应的环保责任。但对于很多以盈利为主的企业也许并没有意识到履行环保责任能够为自身的长远发展带来直接或潜在的经济利益,甚至会增加企业的短期运营成本,进而环保责任相对较弱。“双碳”战略前,相关政策文件很少将环保责任作为一项独立的内容进行披露,只是要求企业在报告封面和扉页处附上企业负责人、主管环保工作负责人的承诺和声明,突出企业的主体责任和法律责任。“双碳”战略后,《企业环境信息依法披露管理办法》[14]中规定,企业应当重点披露其对环境的影响和承担的环保责任,包括与污染相关的诉讼风险、环境影响评估等信息。另外,还增加了针对生态环境违法信息的临时披露形式,披露内容包括法定代表人、主要负责人、直接负责的主管人员和其他直接责任人员被依法处以行政拘留的信息;企业或者其法定代表人、主要负责人、直接负责的主管人员和其他直接责任人员被追究刑事责任的信息等。

环保责任信息披露内容及形式的强化,从长远角度出发帮助企业认识到自身发展的局限性,增强企业社会责任感,进而实现自身价值和经济利益。同时,环保责任信息的有效披露,也可以促进我国生态文明建设和低碳经济发展战略的有效实施。但是环保责任信息披露内容及形式的强化,也可能会导致企业为了免责而故意减少披露信息。

(四)环保投资披露

环保投资是指企业为了减少环境污染,保护自然生态平衡而相应地投入资金,用以转化为资产来获取经济效益、环境效益和综合效益[16]。作为消耗资源、排放污染物和环境治理的主体,企业在实现绿色低碳发展的过程中发挥着重要的作用,环保投资更是环境保护的有力举措。谢东明等(2021)通过进一步研究发现,环保投资具有明显的外部性,且环保投资成本具有前期高、后期低的特點,但是环保收入具有前期低、后期高的特点[17]。由于进行环保投资会占用其他的生产性资金,从而导致企业的短期成本会大于其短期收益,王松等(2023)研究发现企业据此很难在短时间内有效的平衡其经济效益和环境效益,因此企业的环保投资意愿并不强[18]。

依据相关的政策文件可知,在提出“双碳”战略前,企业针对环保投资的披露主要是包括其对环保事业的总体支出和涉及的项目等。“双碳”战略后,依据深圳证券交易所公司管理部发布的《信息披露业务备忘录第21号-业绩预告及定期报告披露》中增加了企业具体的环保投入信息披露,主要内容包括企业在环保投资及技术开发、环保设施的建设运行以及降耗降污、废物回收及综合利用等方面采取的具体措施,通过具体数字指标来阐述当前状况及改进的效果[19]。环保投资信息的披露会增加企业环境信息披露的质量,环境信息披露也会影响环保投资,即正面的环保信息使企业获得良好的市场声誉[20],为了维持良好的企业形象,企业在机构投资者的监督下更倾向于增加环保投资的行为[21]。增加环保投资,企业可以提高自身的环境信息披露的质量,还能降低自身承担的风险,因而应遵循可持续发展理念,加大环保投资力度。但在环保投资披露的政策下,还是不乏有企业会为了自身短期发展利益,披露对其更有利的信息或者减少环保投资行为。

五、中国上市企业环境信息披露成果分析

中国上市企业环境信息披露的形式是比较多样性的,主要是以报告的形式进行披露。多样性的披露方式不仅给予了上市企业更大的灵活性和便利性,也会通过更利于本企业发展的方式来降低相关环境信息披露的成本,从而增加其经济效益。本文通过整理《中国上市公司环境责任信息披露评价报告》中的相关数据,从中国沪深股市上市企业环境信息披露报告的数量、披露指数总体平均得分以及碳信息披露这三个方面的数据变化分析可得:

(一) 中国沪深股市上市企业2018-2021年环境信息披露报告数量

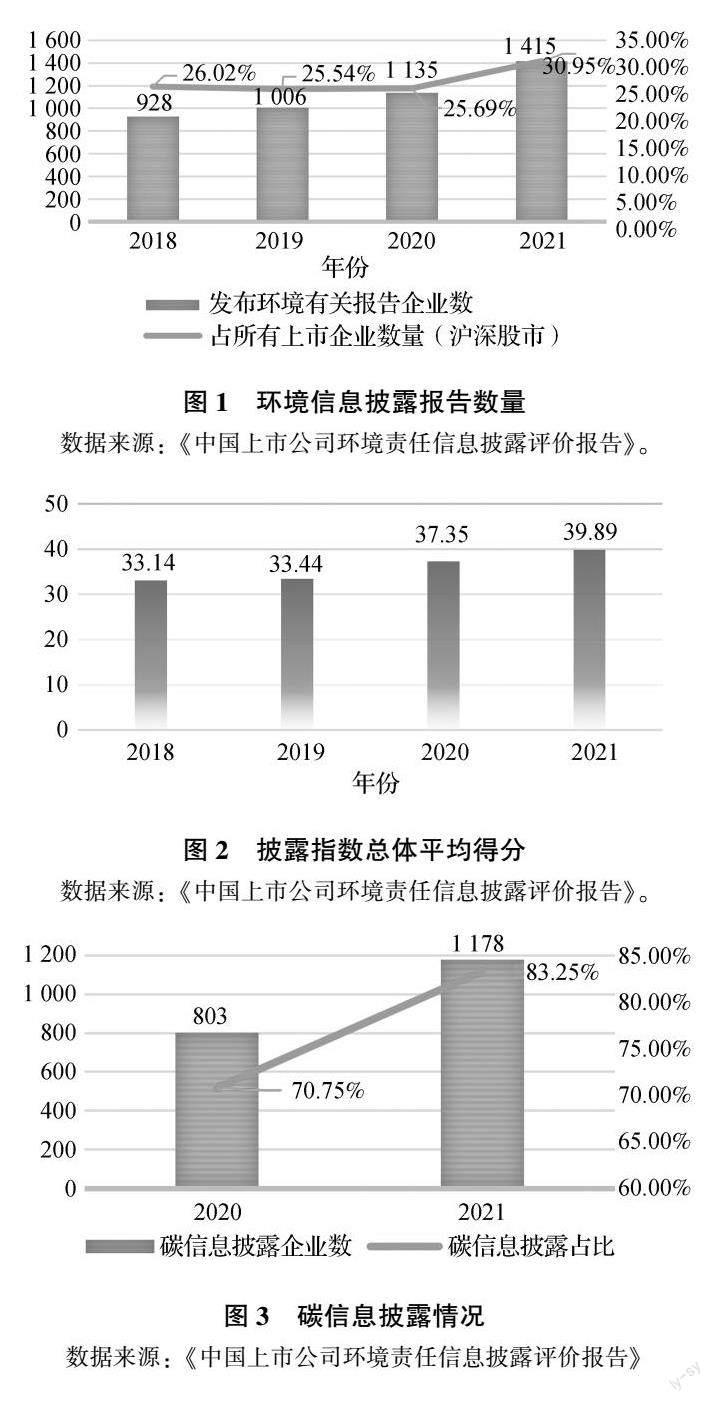

如图1所示,中国沪深股市上市企业自2018年至2021年以来,发布的有关环境信息报告的企业数量在“双碳”战略后大幅增加。2018年至2020年的披露数量虽然稳步增长,从928家上升至1135家,但是占比(已披露环境信息的上市企业数量/沪深股市上市的企业总数)变化基本不大,2019年度占比最小,为25.54%,直观表明披露的企业数量的增长幅度低于上市的企业数量的增长幅度。至2021年度,已披露的企业数量已达到1415家,数量上相较于去年的增长幅度远大于以前年份,占比上也呈现出快速增长的态势,为30.95%,创历史新高。

数据来源:《中国上市公司环境责任信息披露评价报告》

(二)中国沪深股市上市企业2018-2021年披露指数总体平均得分

如图2所示,相较于2018年和2019年的稳定得分,分别为33.14分和33.44分,“双碳”战略背景下,中国沪深股市上市企业2020年度已发布报告的企业环境责任信息披露指数总体平均得分快速提升至37.35分,相较于2019年度的平均得分,增幅达到了11.69%。2021年度,总体平均得分的增幅为6.8%,虽然下浮接近一半,但是相对来说依然呈现出快速增长的态势,总体平均得分已达至39.89分。

(三)中国沪深股市上市企业碳信息披露

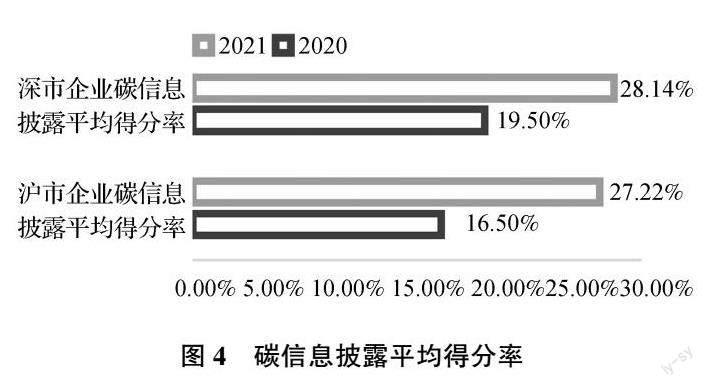

如图3所示,在“双碳”战略背景下,首次加入了碳排放信息披露的内容,2020年已有803家进行了不同程度的碳信息披露,占比(已披露碳信息的企业数量/已披露环境信息的企业数量)达70.75%。2021年数量已增至1178家,相较于2020年的增幅为46.7%,披露占比达83.25%,呈现出增长的态势,这些数据均说明中国沪深上市企业对于碳信息披露的意识及重视程度的提升。如图4所示,2020年滬深两地的上市企业碳信息披露平均得分率分别为16.59%和19.50%。随着“双碳”战略的不断推进以及碳信息披露的意识不断增强,这两市的平均得分率均呈现出大幅提升的状态,分别达到27.22%和28.14%,仍然存在很大的上升空间。

六、中国企业环境信息披露问题分析及对策建议

(一)中国企业环境信息披露问题分析

通过上述披露成果的分析可以看出,“双碳”战略施行以来,中国上市企业对环境信息披露的意识及重视程度不断增强,披露执行力也相对有所提升,实施成果更是有目共睹,但仍存在如下需改进的问题:

1.环境信息披露的质量有待提高

环境信息披露体现的不仅是企业的环保责任及社会责任,也能从中得到隐性的经济利益,例如企业的品牌效应、声誉、降本增效等。目前已经披露的企业中可能存在环境信息披露质量的诸多问题。具体问题在于:其一,作为一个以经济利益为主体的企业,更多的是考虑企业自身的经济效益以满足股东及其他利益相关者的要求,可能会存在行为约束的问题,例如为了企业环境信息披露报告的“好看”而不作为;其二,企业可能会为了吸引更多的投资者,更愿意披露对自身企业有益的环境信息,如环保投资等,以便赢得更大的品牌市场效应;其三,企业具备信息不对称的优势,即企业内部相关的信息不易被其他人查阅分析,可能会因此而减少信息披露,甚至不披露如污染物的排放量、环境处罚量等一些不利于企业自身发展的环境信息。

2.环境信息披露的企业数量有待增加

“双碳”战略以来,虽然环境信息披露政策的文件中增加了强制性披露的企业数量,但是相对来说仍是有限的。还有的企业可能会为了自身高效发展、降低披露带来的企业声誉风险而不愿进行环境信息披露,这种情况同样也是不可忽视的。强制性披露与自愿性披露相结合的方式,虽然在一定程度上可以有效地增加披露的企业数量,但是大多数企业可能依然停留在“多一事不如少一事”的消极态度上,进而导致那些可以自愿披露环境信息的企业不愿进行披露,这种状况会给披露数量的有效提升带来不小的挑战。目前如何提升企业的主动性披露的意识与能力,增加环境信息披露的企业数量仍然是一个比较关注的大问题。

3.环境信息披露的技术支持有待加强

“双碳”战略实施后,首次提出的碳排放信息披露的具体内容高度依赖技术的支持,有关碳信息统计的技术问题仍然存在诸多有待改进的空间。同样,有些数据信息不易被获取的污染物排放信息,如有毒有害气体等,也需要更加严密高端的技术支持。企业有关碳等信息的披露,既离不开国家有力的政策引导及技术支持,还依赖于企业自身技术实施的能力及人才引进并转化的实力,可能存在需要披露的碳排放等信息无法获取或者因企业自身技术有限而无法进一步操作的问题。例如,绿色发展背景下,可能有些数据信息获取技术以及融合资源的能力都还在探索中,抑或是技术的有限性及信息获取的不全面性,这些不利因素都可能会在一定程度上影响企业更好地披露相关环境信息。

(二)对策建议

“双碳”战略下,环境信息披露的内容更加全面,方式更加灵活,质量也更具可信度,使得企业更好地了解整个社会及自身环保问题的影响,并帮助其制定长远的发展战略规划和具体行动计划。针对上述所提出的问题,本文提出三点针对性建议:

1.完善法律法规,加强稽管力度

政策文件的颁布离不开外部环境的影响,中国政府应该因地制宜、因时制宜,在内部环境的制约下,借鉴外国优秀的披露经验,完善相关法律法规。在更具象化的环保责任信息披露下,监管机构要严格审查,精准追责,做到有错必究,有错必罚,赏罚分明,联合多方监管机构做好日常监督与审查工作,并依法及时地披露企业有关环境信息披露的整改情况,企业也可以针对性的提出并落实相关改进措施。此外增强企业利益相关者的有效监督,也可以影响披露的质量,因为企业为了满足利益相关者的环保责任意识的提升及落实,就会相应的披露其要求的环境信息。

2.增强环保宣传,增加披露数量

“双碳”背景下,中国政府需要大力强化针对优质企业的政策优惠力度等,进一步提升环保行为及披露意识的宣传,增加企业披露的数量。同时企业要提前制定并规范自身的内部管理制度及环境信息披露管理制度,严守底线,坚守原则,高质量完成环境信息披露工作,基于此也可以更好地整治内部治理散漫和不作为之风,发现企业自身绿色发展的局限性。

3.增加技术投入,降低披露风险

降低企业在某些方面还不能披露的风险,不仅依赖于国家技术支撑,也离不开企业自身相关技术的投入力度。在强制企业披露碳排放信息和污染物排放信息的同时,也要做好相关数据获取的引导以及相关技术的推进工作,有效融合碳信息和碳绩效评价体系,通过引进相关高精尖人才或强化校企合作的方式,帮助企业更好地披露环境信息,促进自身健康绿色发展。

六、结语

环境信息披露是实施环境保护的重要抓手,环境保护的力度也能在环境信息披露报告中充分体现。中国环境信息披露的相关政策指引着企业履行环境保护的职责,随着“双碳”战略的提出及施行,相关文件愈加完善,关键内容更加突显。中国环境信息披露政策规范性的有力完善,诸多中国企业环境信息披露的意识逐步增强,披露企业数量上的提升性、披露内容上的针对性及披露形式上的多样性,都体现出中国对环境保护和生态文明的贡献性。但是,本文研究发现仍然存在亟需解决的问题,因此国家及企业都要相应做出改进措施。环境保护和生态文明建设,离不开国家的战略引导与支持,也不能脱离企业及社会大众的规范执行。通过对环保责任及社会责任意识的增强,充分利用环境信息披露的诸多优势,有效帮助社会和企业共同高质量发展,是“双碳”战略背景下的共同愿景。当然,随着时代的更迭以及相关技术的进步,相信会有更多针对性的解决措施随之而出,进而更好地实现“双碳”目标。本文在数据获取方面存在不足,即针对中国企业环境信息披露的实施成果分析中的数据仅来源于中国沪深股市上市企業,数据的充分性还有待进一步扩充,期待更多学者的探索研究。

基金项目:

1.宁夏高等学校科研项目 (NGY2020072);

2.宁夏重点研发计划项目(引才专项)(2018BEB04038);

3.北方民族大学2019年重点科研项目(2019MYA05);

4.北方民族大学研究生创新项目““双碳”目标下基于ESG的隆基公司可持续发展的绩效评价研究”(YCX23205)。

参考文献:

[1]习近平.在第七十五届联合国大会一般性辩论上的讲话[N].人民日报,2020-09-23(03).

[2]庄贵阳.我国实现“双碳”目标面临的挑战及对策[J].人民论坛,2021(18):50-53.

[3]吴红军.环境信息披露、环境绩效与权益资本成本[J].厦门大学学报(哲学社会科学版),2014(03):129-138.

[4]毕茜,彭珏,左永彦.环境信息披露制度、公司治理和环境信息披露[J].会计研究,2012(07):39-47+96.

[5] Agyemang A O, Ayamba E C, Twum A K, et al. Impact of board characteristics on environmental disclosures for listed mining companies in China [J]. Environmental science and pollution research,2020,27(17):21188-21201.

[6]黄迪,冯俊秀.合法性视角下企业环境信息披露几个问题的思考[J].财务与会计,2020(21):79-81.

[7] Yanchao Feng, Xiaohong Wang, Zhou Liang. How does environmental information disclosure affect economic development and haze pollution in Chinese cities? The mediating role of green technology innovation [J]. Science of The Total Environment,2021,775:145811.

[8]仪秀琴,周悦.环境信息披露、媒体关注度与企业非效率投资——基于重污染企业数据[J].财会通讯,2023(05):53-58.

[9]伍中信,魏佳佳.环境信息披露对企业高质量发展的影响[J].财会月刊,2022(08):7-15.

[10]吴红军,陈丽娜.遵从抑或解释:公司环境信息披露研究综述[J].会计之友,2017(01):7-13.

[11] Henry L R, Diego A. Guevara F, et al. Economic Growth, Economic Complexity, and Carbon Dioxide Emissions: The Case of Colombia[J]. Heliyon, 2021,7(6):71-88.

[12] Wu H, Xu L, Ren S, et al. How do Energy Consumption and Environmental Regulation Affect Carbon Emissions in China? New Evidence from a Dynamic Threshold Panel Model[J]. Resources Policy,2020,67:101678.

[13]田丰.我国碳排放权会计应用的现实问题及改进建议——以A股电力行业上市公司为例[J].财务与会计,2022(09):45-49.

[14]中国生态环境部.企业环境信息依法披露管理办法[S]. 2021,12,21.

[15]钟茂初.“双碳”目标有效路径及误区的理论分析[J].中国地质大学学报(社会科学版),2022,22(01):10-21.

[16]张悦.国外环保投资理论对我国的借鉴与启示[J].技术经济与管理研究,2015(09):86-92.

[17]谢东明,王平.减税激励、独立董事规模与重污染企业环保投资[J].会计研究,2021(08):137-152.

[18]王松,张晨.机构投资者、内部控制与企业环保投资[J].财会月刊,2023,44(07):46-53.

[19]中国深圳证券交易所公司管理部.信息披露业务备忘录第21号-业绩预告及定期报告披露[R].2015,1,9.

[20] Martin P R, Moser D V. Managers' Green Investment Disclosures and Investors' Reaction [J]. Journal of Accounting and Economics,2016,61(1):239?254.

[21] Chen T, Dong H, Lin C. Institutional Shareholders and Corporate Social Responsibility [J]. Journal of Financial Economics,2020,135(2):483?504.

作者简介:

1.祁伟宏,男,1977年生,北方民族大学商学院副教授、博士,硕士生导师,研究方向为创业与创新管理,手机:15595520889,邮箱:453228734@qq.com;

2.王丹(通讯作者),女,1990年生,北方民族大学商学院硕士研究生在读,研究方向为“双碳目标”与企业高质量发展财务研究,通讯地址:宁夏银川市西夏区文昌北街204号北方民族大学,手機:18361265635,邮箱:1143204099@qq.com;

3.秦上博,女1999年生,北方民族大学商学院硕士研究生在读,研究方向为现代管理会计与公司理财研究,手机:15837221690,邮箱:Q15837221690@126.com;

4.白子帅,男,1998年生,北方民族大学商学院硕士研究生在读,研究方向为“双碳目标”与企业高质量发展财务研究,手机:17755198798,邮箱:794536883@qq.com。

猜你喜欢

——以J 公司为例

现代工业经济和信息化(2023年10期)2023-03-04

可持续发展经济导刊(2021年5期)2021-06-22

可持续发展经济导刊(2021年5期)2021-06-22

证券市场红周刊(2021年24期)2021-06-20

财经(2021年10期)2021-06-18

决策(2021年5期)2021-06-10

中国集体经济(2017年1期)2017-01-04

现代商贸工业(2016年14期)2016-12-27

商(2016年22期)2016-07-08

商(2016年14期)2016-05-30