财务数字化转型研究热点与展望

2024-04-28 05:37张玲雨谷增军

财务管理研究 2024年3期

张玲雨 谷增军

摘要:近年来,财务数字化转型备受理论界和实务界关注。不少学者对该领域进行了尝试性研究,但鲜有学者进行综合性、整体性、框架性研究。鉴于此,以财务数字化转型为主题,采用CiteSpace可视化分析技术,对2010—2022年中国知网数据库中的728篇期刊文献进行文献计量图谱分析,还原财务数字化转型领域的研究热点及趋势。通过分析发现,财务数字化转型领域的研究还处于发展前期,作者与机构间的合作较少,研究热点主题集中于数字化转型、财务共享、业财融合等方面,智能财务与财务数字化转型难点、堵点是未来研究的热点方向。

关键词:财务数字化转型;文献计量分析;知识图谱;CiteSpace

0引言

伴随着5G、“大智移云”等数字技术的迅猛发展,许多产业都在进行数字化转型,财务领域也出现了“财务共享”“智能财务”等许多新课题。2022年前后我国陆续出台的《会计改革与发展“十四五”规划纲要》《会计信息化发展规划(2021—2025年)》《“十四五”数字经济发展规划》等文件,更是高频率地强调了财务数字化转型、智能财务、财务共享等概念。

财务数字化主要是企业借助物联网、云计算等技术,提升财务数据质量,提高财务运用效率和精准性,增强财务风险规避能力,以便促进财务核算、经营管理和决策科学性水平的提升。财务数字化转型不只是发展的产物,更是时代的要求。因此,本文主要基于财务数字化转型主题进行文献计量分析,梳理该领域的研究现状和前沿动向,以期为相关人员提供参考和支持。

1数据来源与研究方法

1.1样本来源

在中国知网(CNKI)数据库的高级检索中,将主题设定为“财务数字化”,时间跨度设定为2010—2022年;由于财务数字化转型的相关研究还处于发展前期,相关研究成果较少,所以类别选定为“全部期刊”,最终形成本文所研究的728篇期刊文献。

1.2研究方法

CiteSpace可以通过系统、透明、可重复的审查过程描述和监测已发表的研究成果,从而确定这个领域结构、动态的演化模式及新兴课题,提供一份有价值的综述。

为全面分析我国学界对于财务数字化转型领域的研究现状及前沿动态,本文基于可视化分析软件CiteSpace(6.1版本)对作者合作网络、机构共引、关键词聚类、中介中心度、时间突现、关键词时区图谱等进行分析。

2财务数字化转型研究基本情况

2.1发文总体趋势

研究文献的数量是评价研究结果的一个重要指标,它的增加从某种意义上体现了一个学科的理论水平、发展速度和受关注程度。

以中国知网728篇文献为基础的财务数字化转型主题年度发文量总趋势见图1。2010—2018年,财务数字化转型领域的发文量保持稳定,2019年开始大幅增长。这说明随着信息技术的发展和国家政策支持力度的加码,越来越多学者开始关注并投入到财务数字化轉型领域的研究中。

2.2文献来源分析

所获728篇文献来源于多种不同的期刊。图2为按照发文量列示的排名前10位的期刊,以《中国总会计师》发文量37篇为榜首,《财务与会计》《财务学习》发文量也不少于30篇。

2.3作者合作知识图谱分析

在CiteSpace中,将节点类型设置为作者(Author),运行该软件,得到2010—2022年财务数字化转型领域的作者合作知识图谱,见图3。由图3可知,聚类模块值Q=0.805 1,表明聚类的结构明显;聚类平均轮廓值S=0.948 5,表明聚类的结果可信度高。由于财务数字化转型属于新兴研究领域,所以少有作者有大量文献成果。图3列示了发文量大于1篇的作者,包括张庆龙、杨文璇、张玥等。其中尤属张庆龙教授发文量最多,其对应的节点和名字最大。另外,节点间的连线表示作者之间存在合作关系。网络连线E=37,表明在2010—2022年间,财务数字化转型领域研究作者间的合作仅有37次,可见作者间并没有建立长期、多次的合作关系。

2.4机构共引图谱分析

在CiteSpace中,将图谱呈现的节点类型设置成机构(Institution),再次运行该软件,得到2010—2022年财务数字化转型领域机构共引知识图谱,见图4。图4中同样只列示了发文量大于1篇的机构,包括北京国家会计学院、上海国家会计学院、世纪龙信息网络有限责任公司、中原工学院、兰州财经大学、厦门航空有限公司、南方电网数字电网研究院有限公司、河南博创实业有限公司、南京审计大学等。其中,北京国家会计学院、上海国家会计学院、世纪龙信息网络有限责任公司发文较多,对应的节点和名字最大。同样地,图谱节点间的连线显而易见的少。网络连线E=13,表明机构间缺少交流和合作。

3财务数字化转型研究热点主题分析

将数据导入CiteSpace软件,节点类型为关键词(Keyword),节点阙值K为25,时间区间为2010—2022年,时间切片为1年,得到节点N=263,网络连线E=487,网络密度D=0.014 1,聚类模块值Q=0.771 9,聚类平均轮廓值S=0.922。对关键词聚类进行可视化分析,绘制财务数字化转型领域文献关键词聚类知识图谱(见图5),共得到“聚类#0数字化转型”“聚类#1数字化时代”“聚类#2财务共享服务”“聚类#3财务管理”“聚类#4信息化”“聚类#5智能财务”“聚类#6数字化医院”等9个聚类。其中,“聚类#7”并没有在图谱中显现,是因其中介中心度过低,聚类效果不好,软件自动忽略了。在这些聚类中,“数字化转型”形成的子网络最大,有194个节点,占整个知识图谱的73%。

关键词是作者对整篇文献概括性和归纳性的总结词汇,在一定程度上可以反映文章的整体研究方向和热点,而中介中心度是一个词汇链接其他两个词汇最短路径的次数,可以作为关键词影响力的数据标签。本文选取中介中心度排在前15名的词汇进行中介中心度与频数的乘积计算,得到这些词汇的关键词频数,从而可以看出2010—2022年财务数字化转型领域哪些词汇的受关注度更高,见表1。由表1可知,遥遥领先的关键词是“数字化转型”“数字化”,接着是“财务管理”“财务共享”。据此可以认为,如何顺利推进数字化转型及其与财务的融合是目前财务数字化转型领域的研究热点。

综合考量关键词聚类和中介中心度,本文对财务数字化转型领域的4个关键词——财务共享服务中心、业财融合、流程再造及财务管理进行重点分析。

3.1关于财务共享服务中心的研究

从20世纪80年代开始,财务共享服务经过了成本节约、规模崇拜的发展过程,逐渐向以服务为核心的共享服务中心模式转变。2005—2007年是我国财务共享服务中心的起步阶段,外商、私营企业纷纷在此基础上搭建了“共享服务中心”。2005年,中兴通迅股份有限公司成立了我国第一家“财务共享服务中心”[1]。财务共享服务中心是一种将不同时间、不同地点的会计业务集中在一个统一的中心进行记录、计量和报告的新型管理模式,不需要在集团的每家公司和办事处都设立会计部门。建立财务共享服务中心,是为了推动企业财务管理的规范化与一体化,达到公司整体财务水平的均衡,并保证各单位的财务结果具有可比性与公信力[2]。共享服务包括托管模式和自愿性模式,其中托管模式是最基础的模式,自愿性模式包括市场型、高级市场型、独立经营型3种。企业在建立财务共享模式时,根据其发展战略不同而选择不同的模式;在选择服务地址时,要综合考虑经营模式、人力成本及各部门之间的合作关系等方面。李桂芳[3]认为,先进的系统和数据支撑为财务数字化转型提供了系统基础,而信息系统的建设则具体表现在财务共享服务中心、报销机器人、税务机器人、资产管理机器人、财务机器人、每日自动并表等方面。可见,财务共享服务中心可促进财务数字化转型。

3.2关于业财融合的研究

业财融合是将财务与业务结合起来,消除“信息孤岛”,全面融合信息,强化企业管理,降低财务风险,优化组织结构,实现管理创新。“业财融合”一词是我国创造的专业术语,在国内受到广泛认可和追崇,但国际上对此讨论的并不多。汤谷良和夏怡斐[4]归纳了业财融合的4个基本理念,即合作、合作与制衡、融合价值链、信息系统一体化,并初步建立了业财融合的理论框架。业财融合与企业价值链紧密相连,强调战略决策、商业模式与业务经营信息的提供,也就是把企业的财务管理从经营后端转移到经营前端,整合公司内部运营与外部价值链,实现无边界全数字化、高效的内部沟通、快速的信息传递、合理的风险控制。业务部门与财务部门目标不一致、数据或系统分离等[3],是财务数字化转型现存的主要问题,其对应的转型路径首先就是落实业财融合。可见,业财融合可促进财务数字化转型。

3.3关于流程再造的研究

由于财务管理改革对业务模式、组织结构和业务流程产生了巨大影响,推动财务流程从“以安全为前提追求效率”转变为“以安全高效为前提的企业战略”,传统的业务模式已不能与财务共享模式相匹配,必须进行流程重构。宋缨[5]研究认为,企业深入了解和分析业务特点、发展现状等,有效找到并控制其關键节点,辅以业务和财务各自的职能和职责,以顺利开展业务、提升效率、控制风险,通过财务流程再造的方式达到业财融合的目的。企业可将流程再造数字化,然后再服务于自身财务数字化转型。苏慧文和雒宁宁[6]将财务数字化转型对财务流程再造的要求归结为:财务管理组织架构从“金字塔型”向扁平化的“橄榄型”转变;业务处理流程实现高度自动化,具体业务流程实现标准化。可见,财务数字化转型的路径离不开财务流程再造。

3.4关于财务管理的研究

传统的财务管理主要是对经济活动进行事后的反映和监控,但是这会存在信息传递的滞后性,而且企业与企业之间的财务关系相互独立,容易出现信息失真问题,影响会计信息质量。数字经济时代衍生出了智能财务这种先进的财务管理模式,彰显出了一定的客观性和战略性。杨录[7]认为,在发展智能财务的过程中,应该注意强化对其准确了解和认识、构建健全的智能财务管理平台、加强智能财务安全管理力度、培养专业的智能财务管理人才等。朱元午[8]提出,应该注意对财务管理定位及其关系的处理、数字化财务工作的全面准确认识、财务体系构建的指导性理论等问题进行理论和实践两个方面的研究,以加快建设世界一流财务管理体系,助力企业适应新时代国有企业改革发展新形势。蒋占华和吕良玉[9]系统地分析了“1455”框架(2022年国务院发布的《关于中央企业加快建设世界一流财务管理体系的指导意见》提出),从着眼企业改革发展实际、在长短结合中稳步推进、从实践总结中不断优化、将各类制度要求融会贯通4个方面提出落实建议,并且认为仍需继续推进“世界一流”评价体系、财务人才培养及推动信息化、数字化等方面的研究。

4财务数字化转型文献主题演进与趋势展望

4.1主题演进分析

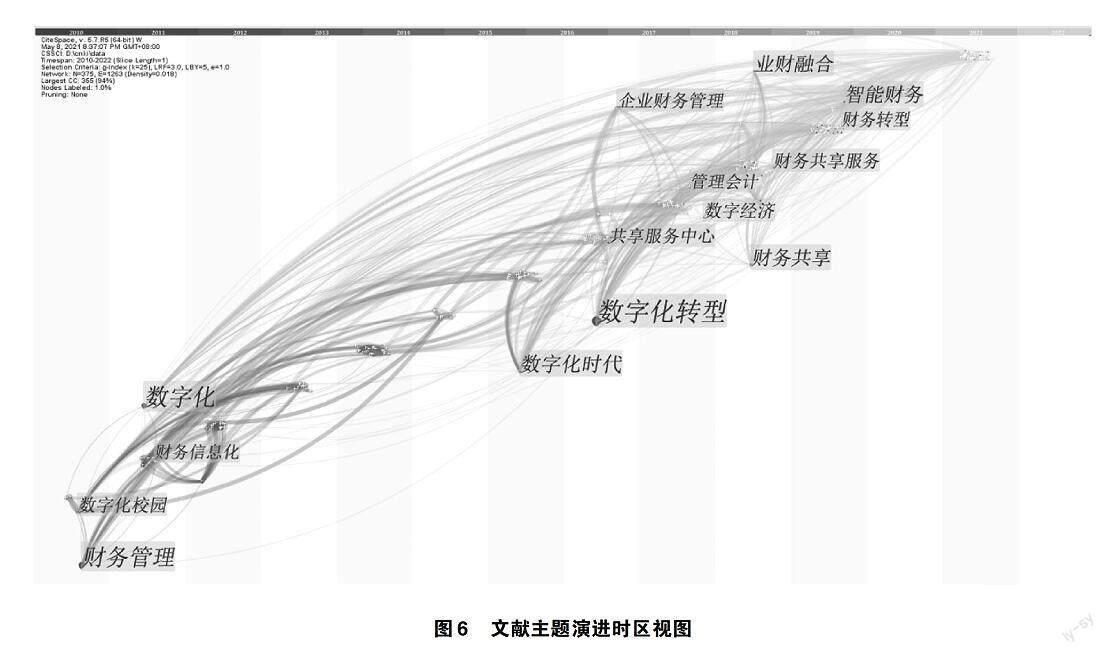

时区视图用图像的形式清楚地展示2010—2022年财务数字化转型领域的文献主题演进轨迹。基于CiteSpace(5.7版本)绘制的2010—2022年财务数字化转型主题研究时区视图见图6。图6中的条线表示各文献主题是相互联系的。财务数字化转型领域的研究从2016年开始发散出一系列关键节点,2010—2012年是财务数字化转型领域研究早期的关键发展阶段。财务信息化、数字化校园等主题研究为该领域的一些研究打下了基础,如财务共享服务、智能财务、数字化转型等。

4.2突现研究热点分析

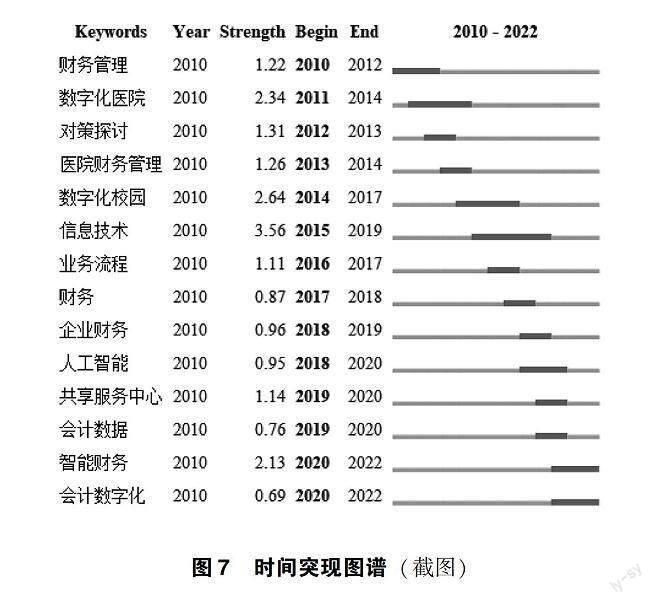

突现是指在某段时间内关键词的研究频率突增。通俗地讲,时间突现图谱所反映的是某研究热点对应的高频年份。在财务数字化转型研究领域,智能财务、会计数字化虽然突现的时间较晚——2020年才开始突增(见图7),但其研究热度一直持续到现在。纵观图7中所列示的14个时间突现关键词可知,财务数字化转型领域的研究从基础传统财务方面逐渐转向数字化财务方面,具体包括财务管理(2010—2012年)、数字化医院(2011—2014年)、数字化校园(2014—2017年)、信息技术(2015—2019年)、人工智能(2018—2020年)、共享服务中心(2019—2020年)、智能财务(2020—2022年)、会计数字化(2020—2022年)等。

4.3趋势与展望

在财务数字化转型领域,智能财务和会计数字化仍然是当下的热门研究主题。这主要得益于信息技术在各个领域实际应用中飞速发展,以及国家宏观政策的积极推进。在时间突现图谱中,关于智能财务的研究,除了时间一直延续至今,其强度也高达2.13,可以合理推测:智能财务的相关研究热度在未來一段时间内不会减退。由于财务数字化转型仍然处于发展初期,现有文献主要关注推进财务数字化转型的必要性及转型所带来的好处,针对财务数字化转型存在的难点、堵点等方面的研究较少,未能形成关键词聚类,在突现图谱与时区图谱中也未得以展现。但是,最近有不少学者发表了关于财务数字化转型堵点和失败原因方面的研究成果。可以推测,后续对于财务数字化转型难点、堵点和对策的研究会受到高度关注。

5结语

本文基于CiteSpace文献计量软件,统计分析了中国知网收录的2010—2022年“财务数字化”主题领域期刊文献的发文特征、研究热点、趋势与展望。研究结果表明,财务数字化转型领域的发文特征主要表现为发文量以2019年中央经济工作会议首次明确提出要大力发展数字经济为节点,2019年之前发文量缓慢波动增长,2019年之后相关研究文献数量逐年稳定增长;作者与机构间没有形成长期、多次合作关系。本文结合企业财务数字化转型的流程要求展开分析了4个研究热点,即财务共享服务中心是数据基础,流程再造是组织基础,业财融合是决策服务基础,财务管理是服务保障。财务数字化相关理论研究已经较为丰富,但我国企业众多且发展不一,转型时面临的问题也不尽相同,所以推测以后相关文献研究可能会更多地关注企业转型发展的难点、堵点及对策。

参考文献

[1]孙彦丛.财务云:从共享服务到财务数字化[J].财务与会计,2022(9):20-25.[2]刘婷媛.企业财务共享服务管理模式探讨[J].财会研究,2007(2):40-41.

[3]李桂芳.新经济时代财务数字化转型路径探索[J].国际商务财会,2022(21):93-96.

[4]汤谷良,夏怡斐.企业“业财融合”的理论框架与实操要领[J].财务研究,2018(2):3-9.

[5]宋缨.财务业务一体化导向下企业财务流程再造研究[J].中国总会计师,2022(8):136-139.

[6]苏慧文,雒宁宁.财务数字化转型中的流程再造[J].企业管理,2022(7):104-107.

[7]杨录.智能财务问题研究[J].财会学习,2022(32):13-15.

[8]朱元午.世界一流财务体系建设中的相关问题与思考[J].财务与会计,2022(10):17-21.

[9]蒋占华,吕良玉.建设世界一流财务管理体系:思考与展望[J].财务与会计,2022(11):14-18.

收稿日期:2023-09-16

作者简介:

张玲雨,女,2000年生,硕士研究生在读,主要研究方向:公司财务管理、财务数字化转型。

谷增军,男,1979年生,博士研究生,副教授,硕士研究生导师,主要研究方向:财务战略管理、会计信息化。

猜你喜欢

中国中医药图书情报(2016年6期)2017-01-17

职教论坛(2016年26期)2017-01-06

现代情报(2016年10期)2016-12-15

现代情报(2016年10期)2016-12-15

智富时代(2016年12期)2016-12-01

智富时代(2016年12期)2016-12-01

中国远程教育(2016年9期)2016-11-19

中国教育信息化·基础教育(2016年9期)2016-10-18

原生态民族文化学刊(2015年1期)2015-05-05

软件导刊(2015年1期)2015-03-02