消费型增值税下固定资产涉税会计处理总析

2010-10-31 09:37肖自茹

武汉冶金管理干部学院学报 2010年2期

肖自茹

(武汉冶金管理干部学院 管理系,湖北武汉 430080)

一、取得固定资产的涉税会计处理

(一)国内采购取得固定资产

消费型增值税下,由于购进固定资产支付的进项税额允许抵扣,所以,有关会计处理将发生变化。

增加固定资产的会计处理。企业增加固定资产时,支付增值税进项税并取得增值税专用发票的,可采用与增加存货相一致的会计处理方法。比如外购时,借记“应交税费——应缴增值税(进项税额)”科目,按照专用发票上应计入固定资产价值的金额,借记“固定资产”等科目,按照应付或实际支付的金额,贷记“应付账款”、“应付票据”、“银行存款”、“长期应付款”等科目。对于随固定资产购置发生的运费,按税法规定准予抵扣的部分直接计入增值税“应交税费——应缴增值税(进项税额)”,其余转入固定资产的价值,会计处理与物资采购的会计处理一致。若购入的固定资产安装后才能使用,则购入时先计入“在建工程”,增值税处理与不需安装的固定资产处理相同,待达到可使用状态时再转入“固定资产”。

例1:2009年1月1日,甲公司购入一台不需安装的生产用设备,取得的增值税专用发票上注明的设备价款为100万元,增值税进项税额为17万元,发生运输费5000元,款项全部付清。假定不考虑其他相关税费。应抵扣的固定资产进项税额计算如下:170000+5000×7%=170350(元)。账务处理如下:

(二)进口取得固定资产

进口固定资产,按照从海关取得的海关进口增值税专用缴款书上注明的增值税额,借记“应交税费—应交增值税(进项税额)”、“固定资产”、“工程物资”等科目,按照应付或实际支付的金额,贷记“应付账款”、“应付票据”、“银行存款”、“长期应付款”等科目。

(三)接受捐赠固定资产

接受捐赠的固定资产,按照专用发票上注明的增值税额,借记“应交税费——应交增值税(进项税额)”科目,按照确认的固定资产价值(已扣除增值税),借记“固定资产”、“工程物资”等科目;如果捐出方代为支付了固定资产进项税额,则按照增值税进项税额与固定资产价值的合计数,贷记“营业外收入”等科目。

例2:甲公司接受长城公司捐赠新固定资产一台,发票价格为20万元,增值税34万元,支付运输费1000元。增值税由长城公司支付。各项合法凭证均已取得,款项以银行存款支付。则相关会计处理如下:

(四)接受投资固定资产

接受投资的固定资产,按照专用发票上注明的增值税额,借记“应交税费—应交增值税(进项税额)”科目,按照确认的固定资产价值,借记“固定资产”、“工程物资”等科目,按照增值税与固定资产价值的合计数,贷记“实收资本”等科目。

例3:某公司接受黄河公司投资的新设备一台,发票价格为100000元,增值税17000元,支付运输费1000元。增值税由黄河公司支付,各项合法凭证均已取得,款项以银行存款支付。则相关会计处理如下:

(五)自行建造固定资产

自行建造生产用的机器设备时,购入自建用的原料等物资,按抵扣凭证上的增值税计入“应交税费——应交增值税(进项税额)”,其余金额计入“工程物资”。建造过程中,接受工业性劳务且取得了抵扣凭证,可以进行抵扣。若在建造过程中领用了生产产品用的原材料,由于新条例允许生产用固定资产抵扣增值税,而且销售时需计缴销项税额,也属于应纳增值税项目,因此领用原材料时原进项税额可以抵扣,不需转出,只需按原材料的实际成本转入“在建工程”即可。如果是非增值税应税项目领用原材料,应继续做进项税转出,将材料成本和进项税额一并转入到“在建工程”成本。

例4:A公司为一般纳税人,自建生产线一条,购入工程物资取得增值税专用发票,价款500万元,增值税85万元,运费单据上运费1万元,装卸费、保险费等1.5万元,款项以银行存款支付。工程在自建过程中全部领用了其采购的专项物资,并领用生产用原材料实际成本10万元,进项税额1.7万元,接受外部提供的工业性劳务取得专用发票劳务款2万元,增值税0.34万元,款未付,自建人员薪金15万元。工程完工交付使用。则相关会计如下:

(六)其他方式取得固定资产

企业还可以通过非货币性资产交换和债务重组等方式取得固定资产。非货币性资产交换和债务重组业务实质是将换出的商品和抵债资产看作是销售,用销售的价款抵付换入资产(看作购进)价款或前期债务,因此应作为视同销售处理。即在企业进行非货币性资产交换和债务重组中对涉及的固定资产增加项目,首先应区分生产性和福利消费性项目,对于生产性固定资产取得抵扣凭证的增值税可以抵扣,列为“应交税费——应交增值税(进项税额)”,无抵扣凭证或消费性固定资产不需考虑单列增值税,而是按照“企业会计准则第7号第12号的规定处理。

例5:2009年4月1日甲公司用2009年1月1日购入的一台生产设备与乙公司所生产的钢材进行交换。甲公司设备原值60万元,已提折旧3万元,公允价值55万元,乙公司钢材成本40万元,公允价54万元,双方均为增值税一般纳税人,税率17%,乙公司以银行存款另付补价1.17万元和其他运杂费用0.2万元。甲公司将换入钢材作为材料核算,乙公司将换入设备作为固定资产管理。交换具有商业实质。

根据以上分析,乙公司通过非货币性资产交换换人的固定资产的入账价为:

换出资产公允价54万元+增值税9.18万元(54×17%)+支付补价1.17万元+承担的杂项费用0.2万元-可抵扣增值税9.35万元(55×17%)=55.2(万元)

若甲公司换出的是2008年12月31日前购入的设备,则交换时不能开具增值税专用发票,应开具普通发票,按4%征收率减半征收增值税,因此乙公司不能取得抵扣凭证,增值税不得列入进项税额,而应全额记入固定资产成本。

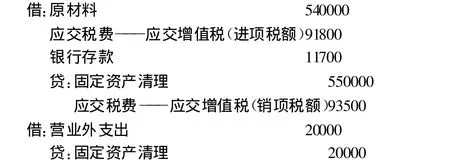

例6:A公司2009年1月1日应付B公司账款100万元,2009年4月1日A公司发生财务困难,双方协商进行债务重组,A公司以生产的车床归还债务,车床成本56万元,公允价80万元,B公司对应收账款已提坏账准备5万元,双方均为一般纳税人。A公司开具了增值税专用发票。

二、销售固定资产的涉税会计处理

(一)纳税人销售自己使用过的属于增值税征税范围的固定资产,应区分情形征收增值税

1.销售自己使用过的2009年1月1日以后购进或者自制的固定资产,按照适用税率征收增值税,即应纳税额=含税销售额/(1+17%)×17%。

2.2008 年12月31日以前未纳入扩大增值税抵扣范围试点的纳税人,销售自己使用过的2008年12月31日以前购进或者自制的固定资产,按4%征收率减半征收增值税,即应纳税额=销售额×4%/2。

3.2008 年12月31日以前已纳入扩大增值税抵扣范围试点的纳税人,销售自己使用过的在本地区扩大增值税抵扣范围试点以前购进或者自制的固定资产,按照4%征收率减半征收增值税,即应纳税额=销售额×4%/2;销售自己使用过的在本地区扩大增值税抵扣范围试点以后购进或者自制的固定资产,按照适用税率征收增值税,即:应纳税额=含税销售额/(1+17%)×17%。此外,纳税人销售自己使用过的原属于自用的应征消费税的摩托车、汽车、游艇等固定资产,其进项税额不得从销项税额中抵扣,按照简易办法依照4%征收率减半征收增值税,即应纳税额=销售额×4%/2。

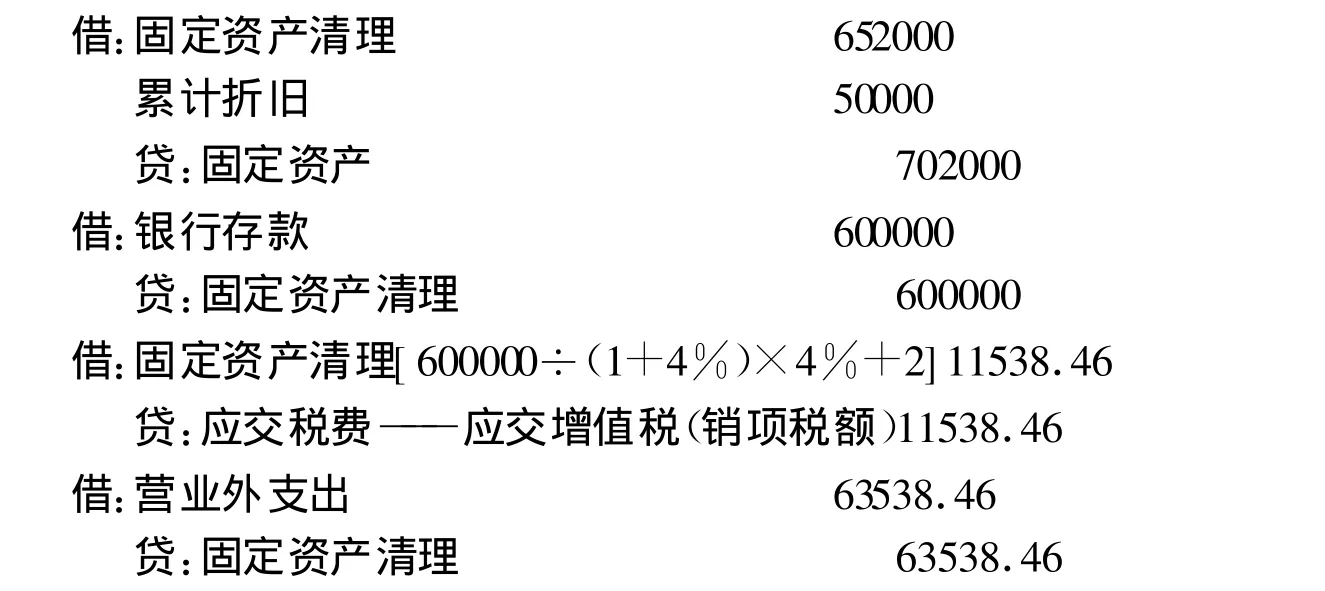

例7:某企业销售一台生产用的旧设备,该设备2009年初取得时的原价200万元,进项税额34万元。该设备已提折旧20万元,2010年初出售时开具增值税专用发票,价款160万元,增值税款27.2万元。

若企业出售2008年12月31日前购入的设备,原值70.2万元(含增值税),已提折旧5万元,开具普通发票,售价60万元。款项已收存银行。

(二)纳税人出售不属于增值税征税范围的固定资产,应根据《营业税暂行条例》按5%征收营业税

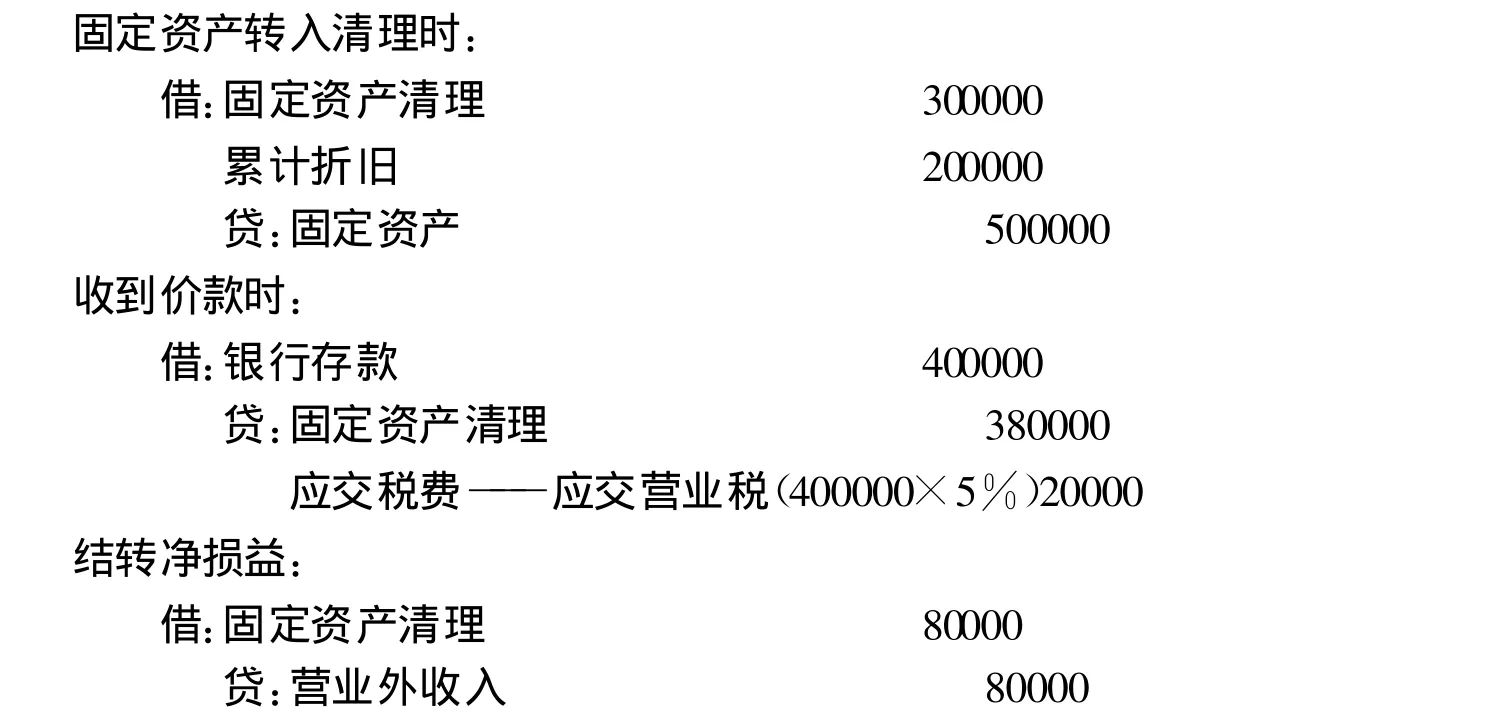

例7:企业2009年10月出售建筑物一幢,原价为50万元,已提折旧20万元,售价为40万元,营业税率5%。会计处理如下:

(三)小规模纳税人出售增值税征税范围的固定资产核算

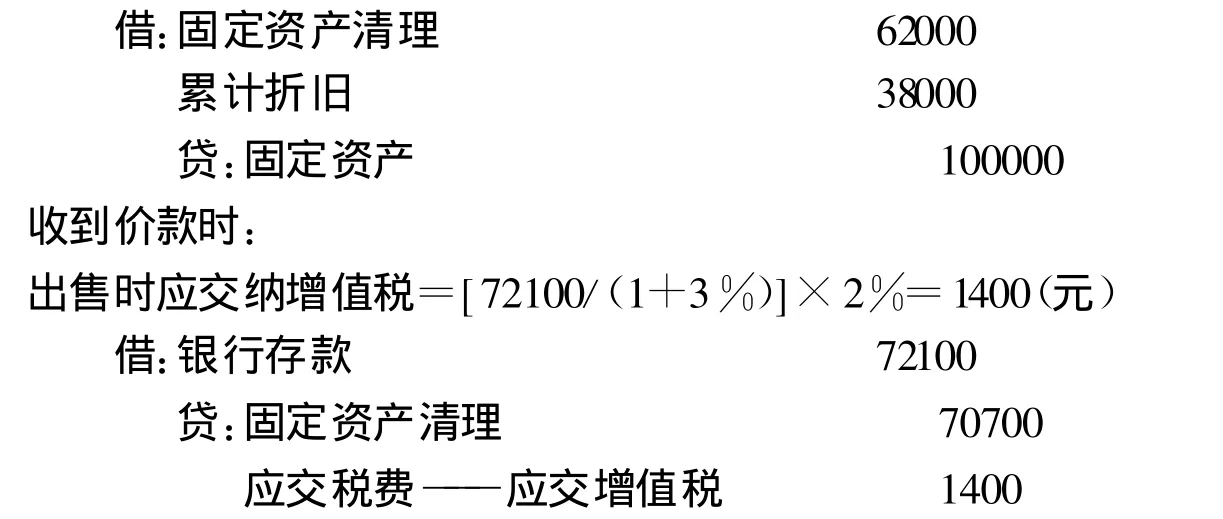

小规模纳税人销售自己使用过的固定资产,一律按2%征收率征收增值税,按下列公式确定销售额和应纳税额:销售额=含税销售额/(1+3%),应纳税额=销售额×2%。

例8:A企业为小规模纳税人,2009年10月出售一台已使用过的机器,原价为10万元,已提折旧3.8万元,售价为72100元(含增值税)。会计处理如下:

三、视同销售固定资产的涉税会计处理

1.企业将自产或委托加工的固定资产用于非应税项目、集体福利或个人消费——应视同销售货物计算应交增值税。

如果企业购入固定资产时,已按规定将增值税进项税额计入“——应交增值税(进项税额)”科目,应在当月计算不得抵扣的进项税额,即不得抵扣的进项税额=固定资产净值×适用税率,将不得抵扣的进项税额予以转出,借记“固定资产”,贷记“应交税费——应交增值税(进项税额转出)”科目。

2.将自产、委托加工或者购进的固定资产用于投资、分配给股东或无偿捐赠。

无论是否确认收入,均应计缴增值税。借方登记“长期股权投资”、“利润分配”、“营业外支出”,贷方登记“固定资产清理”、“应交税费——应交增值税(销项税额)”。

3.新增值税条例和细则对非货币性资产交换和债务重组中固定资产的增值税处理未作明确规定,笔者认为应视同销售处理,也应计缴增值税。以例5中甲公司为例,其处理为:

原材料入账价值=换出设备公允价55万元+换出设备计缴的增值税9.35万元-可抵扣材料进项税9.18万元-收到补价1.17万元=54(万元)

对于固定资产视同销售行为,包括非货币性资产交换和债务重组转出固定资产,对已使用过但无法确定销售额的固定资产,应以固定资产净值为销售额计征增值税。

四、报废、毁损、盘亏固定资产

当固定资产出现报废、毁损时,原已抵扣的进项税额应转出。借记“固定资产清理”、“累计折旧”科目,贷记“固定资产”、“应交税费——应交增值税(进项税额转出)”科目,不得抵扣的进项税额以固定资产净值乘以适用的增值税率确定。当固定资产因管理不善盘亏时,原已抵扣的进项税额应转出。借记“待处理财产损溢——待处理固定资产损溢”科目,贷记“固定资产”、“应交税费——应交增值税(进项税额转出)”科目。报经批准后处理时,计入相关收入支出帐户。

新增值税暂行条例及其相关的政策调整对固定资产影响较大,其影响既表现在固定资产会计核算上也表现在企业的利润、税收等等方面。实行消费型增值税,企业短期税负得到降低。同时,固定资产的入账价值因不再包含购进的增值税进项税额而相对减少,从而导致企业新增固定资产每期提取的折旧额以及企业管理费用降低,企业净收益和税后收益率提高。

猜你喜欢

中国农业会计(2020年10期)2020-12-24

农村财务会计(2020年4期)2020-04-21

现代营销(创富信息版)(2018年10期)2018-10-12

——基于行政事业单位内部控制规范视角

中国乡镇企业会计(2016年2期)2016-07-14

商业会计(2015年8期)2015-09-29

行政事业资产与财务(2015年27期)2015-08-15

商业会计(2015年23期)2015-02-01

上海企业(2014年9期)2014-09-22

汽车观察(2009年1期)2009-02-18