后危机时代复杂环境下的输入型通胀风险研究——基于脉冲响应函数方法的实证分析

2014-04-04 01:54吴炳辉马留赟

宁夏社会科学 2014年1期

吴炳辉马留赟

(1.东南大学经济管理学院,江苏南京 211189;2.兰州商学院金融学院,甘肃兰州 730020)

一、问题的提出

后危机时代国际环境的复杂性,主要由政治、经济和金融三方面组成。第一,就政治复杂性而言。美国为了继续维护其霸权地位,在金融危机爆发后积极参与一系列的国际军事行动,将战略部署主要集中于中东石油输出国和亚太地区,增加了国际间的政治摩擦和军事冲突,致使国际能源价格上涨,为各国经济的恢复带来了极大的不确定性。欧元区国家在解决欧债危机过程中,各成员国都在本国利益和欧元区利益的重复博弈中进行政治磋商,博弈的结果随着时间的变化呈现不稳定的特征。此外,在后危机时代,国际政治格局的多极化趋势进一步突出,北美、西欧和东亚三大政治力量在争夺各自利益诉求时,难免会产生碰撞和争端,增加了国际形势的复杂性。第二,就经济复杂性而言。后危机时代下,新贸易保护主义在发达经济体内开始盛行,各国实施贸易保护的目的不再是为了保护本国的幼稚产业,而是摆脱金融危机的影响。新贸易保护主义政策,主要集中于反倾销、反补贴、技术标准、汇率干预和环境标准等方面。新贸易保护虽然在短期内可以改善国际收支,但是容易招致贸易伙伴国的报复而得不偿失。长期来看,新贸易保护主义的盛行将会改变原有的国际分工,全球资源优化配置的均衡状态将被彻底打破,各国从事对外贸易的环境正面临着更大的不确定性。第三,就金融复杂性而言。美国在金融危机后频繁使用积极的货币政策来刺激经济,但是超发货币却随着国际贸易活动和国际金融活动进入了国际市场。美元作为世界上最重要的国际定价货币和国际储备货币,在国际经贸往来中发挥着举足轻重的作用。当美元对世界市场的供给量过多时,美元贬值会直接导致国际商品市场价格上涨和各国外汇储备的缩水,增加了各国货币的汇率风险。此外欧元区国家在欧债危机后,难以达成真正有效的解决方案,导致债务危机迟迟得不到彻底的解决,再加上欧元区成员国之间经济水平和金融发达程度差异显著,都造成了欧元区国家在欧洲中央银行的统一领导下难以达成货币调控的共识,直接影响了政策调控的效果,也加大了债务危机救助的难度和金融市场的动荡。

我国在后危机时代面临着更为复杂的外部环境,各种影响因素正从经常项目和资本项目传入国内。在当前较高的贸易依存度和逐步开放的资本项目下,外部影响对国内经济产生了严重的冲击,尤其表现在输入性通胀风险的集聚和增加,给货币当局控制国内物价上涨提出了严峻的挑战。

二、文献综述

国外学者近年来对输入型通货膨胀的研究,主要侧重于输入型通胀的特征分析及传导机制等问题。Janak Raj,Sarat Dhal and Rajeev Jain(2008)利用非参数方法和VEC模型研究了印度的输入型通货膨胀,得出进口价格、资本流动和汇率水平都会对国内物价产生明显的影响,当进口价格增加5%,可以使国内物价上涨1%~5%。Hakan Kara and Fethi Öˇgün(2008)通过自回归数量模型的分析研究了土耳其在调控通货膨胀方面的经验,结果表明采取通货膨胀目标制可以使中央银行信誉的提高、汇率走势改变及市场预期的转换,都可以降低输入型通货膨胀对国内通胀的影响。Luis Carranza,Jose E.Galdon-Sanchez and Javier Gomez-Biscarri(2009)对美元化程度不同的100多个国家进行实证分析,研究了汇率贬值对通货膨胀的影响作用,认为美元化程度较高的国家表现会经历较高的通货膨胀。Maruš ka Vizek and Tanja Broz(2009)建立了克罗地亚的通货膨胀模型,并用从一般到具体的方法研究通货膨胀的动态变化过程。影响通货膨胀的因素可以分为短期因素和长期因素,其中短期因素可以归结为通胀惯性和贸易伙伴国的通货膨胀率,长期因素主要有成本价格的涨幅、超额货币量、贸易有效汇率和产出缺口。Ajit R.Joshi(2011)从影响通货膨胀的国内因素和国外因素入手,通过理论模型分析和预测了开放经济条件下印度的通货膨胀。研究发现,考虑到国外价格指数的通胀模型比仅仅考虑国内因素的通胀模型具有更好的拟合效果,模型考察的因素主要有商品价格指数、美国生产者价格指数、原油价格和工业化国家消费价格指数。

国内学者对输入型通货膨胀的研究则集中于输入型通货膨胀的形成原因及影响因素等方面。李扬(2009)认为,当前导致我国物价上涨的因素主要是输入型通货膨胀、农产品价格波动和货币供应量,并且根据“最适宜通货膨胀理论”认为,在适宜的通货膨胀下,物价变动也是可以接受的。邓永亮(2010)在EGARCH模型和VAR模型的基础上,通过实证研究,发现人民币升值主要是通过降低进口中间产品的价格来抑制通货膨胀,并认为扩大人民币波动范围有利于抑制通货膨胀。杨缅昆(2011)在对输入型通货膨胀假说质疑的基础上,认为外汇储备快速增加是形成目前通货膨胀的主要原因,当前应通过调整相应对外政策,以降低国内货币供应总量,最终促使通货膨胀的“软着陆”。王京晶(2011)认为,通货膨胀的国际传导因素主要有进口价格因素、国际金融衍生品价格因素和贸易顺差带来的货币供给因素,并通过计量模型分析,认为输入型通货膨胀的主要影响因素为进口贸易和金融资产价格。胡援成和张朝洋(2012)从成本推动渠道、资金流入渠道、货币扩张渠道研究了美元贬值对我国通货膨胀的影响,研究结果显示我国当前存在着较大的输入型通胀压力。

三、输入型通胀风险影响因素的实证分析

(一)指标选取

由于本文主要研究后危机时代我国输入型通胀风险的问题,故选取了2009年1月至2012年6月的月度数据作为样本区间进行研究,现对指标选取进行说明。首先,本文在分析中选取消费者价格指数(CPI)来反映物价水平的变动。其次,以进口量和出口量作为考察对外贸易影响国内通货膨胀的指标。再次,考虑到全球能源需求旺盛、主要产油区局势不稳及我国对国际原油的依赖性已超过50%的现状,本文选取了国际油价作为国际生产原料的代表来分析对国内物价的影响。汇率选择在直接标价法下,美元兑人民币汇率的中间价。最后,国际资本流动可以通过多种不同的形式进入我国,但是在进入国内后都必须兑换成人民币才能进一步流通和使用,故可以选取外汇占款作为考察国际资本流动对国内物价影响的指标。为了克服数据本身可能存在的异方差性,增强数据的拟合效果,建立以下双对数(double-log)模型。

LNCPI=f(LNE,LNF,LNX,LNM,LNO)

其中,CPI代表本国消费者价格指数,E代表直接标价法下的美元兑人民币汇率的中间价,F代表外汇占款,X代表每月出口量,M代表每月进口量,O代表原油-塔皮斯月平均价。本文选取的各指标数据来自于中国人民银行网站(http://www.pbc.gov.cn/)和凤凰财经网站(http://finance.ifeng.com/)。

(二)建立实证模型

许多经济变量的时间序列往往都不具有平稳性的特征,如果对这些经济变量直接进行回归分析,很容易出现伪回归。因此,在研究时间序列时首先应对数据进行平稳性检验,然后再进行协整检验及模型分析。

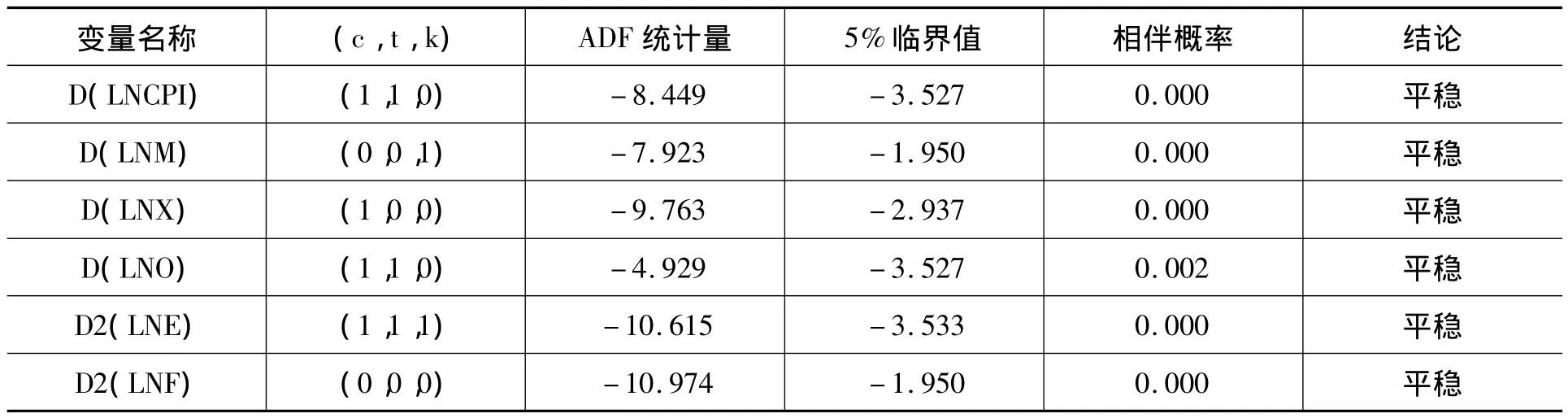

1.单位根检验。

表1 单位根检验结果

本文采取扩展的迪克—富勒检验(ADF检验)来检查变量的平稳性。由表1的单位根检验结果可知,变量LNCPI、LNE、LNF、LNX、LNM和LNO的ADF统计量均小于显著性水平为5%的临界值,因而不能拒绝原假设,序列存在单位根。经过差分后,发现变量LNCPI、LNI、LNX、LNO和LNM是一阶单整序列,LNE和LNF是二阶单整序列。记为LNCPI~I(1)、LNI~I(1)、LNX~I(1)、LNO~I(1)、LNM~I (1)、LNE~I(2)、LNF~I(2)。

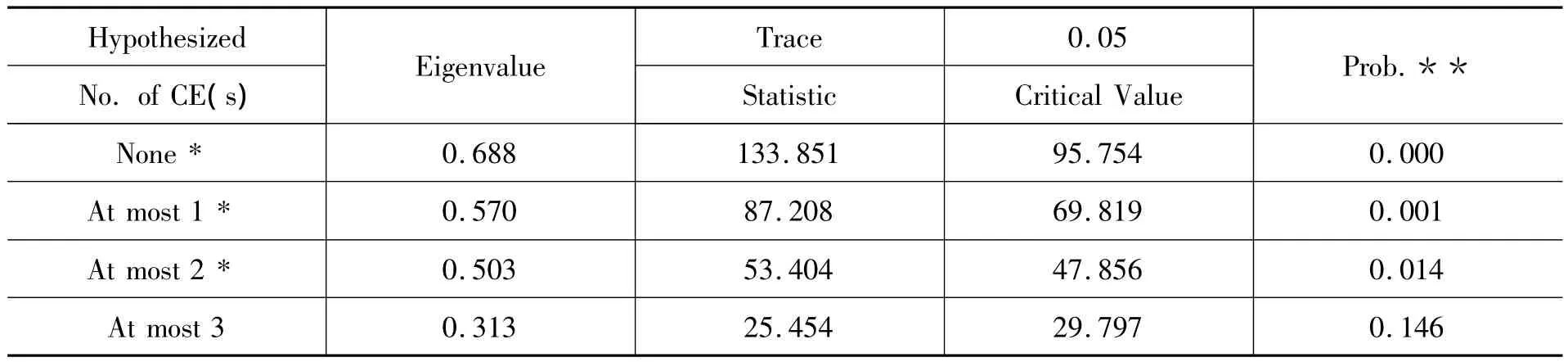

2.Johansen协整检验。协整理论主要是对两个或两个以上的非平稳序列进行分析,以寻找变量之间是否存在长期的均衡关系。在研究三个以上变量的协整关系时,如果各个变量具有不同的单整阶数,则有可能利用线性组合的方式构成低阶单整序列。当解释变量的单整阶数高于被解释变量的单整阶数时,则必须至少有两个解释变量的单整阶数高于被解释变量的单整阶数。现对变量进行多元协整检验,检验结果见表2。

表2 多变量协整检验结果

表2的检验结果可知,前3个检验的特征根迹统计量都大于5%水平下的临界值,因而变量之间存在着多个协整关系。本文选取第一个协整关系来研究其他经济变量对CPI的影响作用,其协整系数估计如下,见表3。

表3 标准化的协整系数估计值

从协整关系可以得出,汇率、外汇占款和国际油价的变动都会对CPI产生正向影响。汇率升值可以缓解输入型通胀的压力,外汇占款的增加,表明过多的外资已流入本国,通胀压力增大。国际油价升高则通过成本递增方式直接推动国内物价水平的上涨。

3.VAR脉冲响应函数与方差分解分析。

(1)VAR脉冲响应。脉冲响应函数描述了内生变量对受到一个标准差大小的冲击后,对内生变量当前值和未来值的影响的动态过程。如果向量自回归过程是平稳的,则可以将VAR模型表示为一个白噪声向量的无限移动平均过程MA(∞),即:

矩阵aij是滞后期s的函数,表示在时期t其他扰动项不变时,第j个变量对应的随机误差项受到一个单位冲击后,对第i个内生变量在(t+s)期产生的影响,即变量j的脉冲引起变量i的脉冲响应函数。

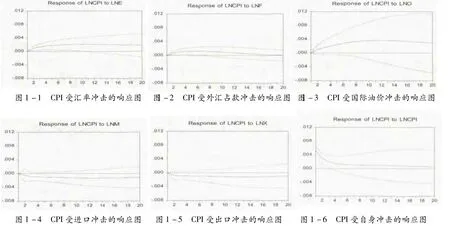

从脉冲响应函数图组(图1)可以得出,CPI在接受来自汇率、外汇占款、国际原油价格的新息冲击的效应均为正,并且国际油价的冲击衰减作用最慢,滞后效应明显,说明国际油价冲击对CPI的影响最为显著且最为持久。同时,CPI在接受来自进口量和出口量的新息冲击效应均为负且冲击力不大,说明进口量和出口量在某一时刻受到扰动后,对CPI的影响力有限。

图1 脉冲响应函数组图

(2)方差分解分析。脉冲响应函数反映了VAR模型中一个内生变量的冲击对其他内生变量影响的动态变化路径,如果要进一步解释不同内生变量冲击的重要性,还应该进行方差分解分析。方差分解分析描述了VAR模型中内生变量的冲击对内生变量动态变化的相对重要性,通过将系统的预测误差分解为自身冲击所带来的贡献率和其他变量冲击所带来的贡献率,解释了各变量冲击对模型内生变量的相对重要程度。一般可以采用相对方差贡献率(RVC)来进行方差分解分析,相对方差贡献率测定了第j个变量在新息冲击后的方差对第i个变量方差的相对贡献度。

如果第j个变量对第i个变量的方差贡献率RVC较大,说明第j个变量对第i个变量的影响较强;反之,则影响较小。

从方差分解分析的结果(图2)可以得出,对CPI预期误差的贡献程度在短期内主要来自于自身,长期来看,CPI的变动主要来自于汇率和国际油价的冲击,其中CPI预测误差的50%左右来自于国际油价,约有20%的预测误差来自于汇率的冲击。在不考虑CPI对自身的贡献率的条件下发现,无论是长期还是短期,外汇占款、进口和出口对模型内生变量预测误差的贡献都不高,均在10%以内。

图2 变量LNCPI方差分解分析的结果

四、结论与建议

通过上述分析发现,汇率贬值、外汇占款增加及国际油价的上涨都会增加输入型通胀的压力,出口增加会使国内供给减少,导致通胀压力的增大。此外,输入型通胀在受到汇率、外汇占款及国际油价的新息冲击后均表现为同向变动的正效应,输入型通胀主要受到通胀惯性、国际油价上涨和汇率贬值幅度的影响。当前可以从四个方面来缓解输入型通胀对我国的影响:第一,扩大人民币跨境结算范围,推进人民币国际化进程;第二,提高外汇储备使用效率,完善战略物资储备制度;第三,拓宽资本流出渠道,减少国内外汇占款;第四,调整产业结构,实现经济转型跨越。

[1]Janak,R,Sarat,D and Rajeev,J.Imported Inflation:The Evidence from India[J].Reserve Bank of India Occasional Papers,2008,29(3).

[2]Hakan,K and Fethi.Inflation Targeting and Exchange Rate Pass-Through:The Turkish Experience[J].Emerging Markets Finance and Trade,2008,44(6).

[3]Ajit,R J.Inflation Model for India in the Context of Open Economy[J].South Asia Economic Journal,2011,12(1).

[4]李扬.中国近期物价走势与通货膨胀的可能性分析[J].中国流通经济,2009(12).

[5]邓永亮.汇率水平与汇率波动对通货膨胀的影响研究[J].财贸经济,2010(6).

[6]杨缅昆.论外汇推动型通货膨胀及其治理——兼评输入型通货膨胀假说[J].统计研究,2011(11).

[7]王京晶.开放经济输入型通货膨胀问题研究——基于中国数据的实证检验[J].亚太经济,2011(3).

[8]胡援成,张朝洋.美元贬值对中国通货膨胀的影响:传导途径及其效应[J].经济研究,2012(4).

猜你喜欢

上海大中型电机(2021年1期)2021-06-09

中学生数理化(高中版.高考数学)(2021年3期)2021-06-09

中学生数理化·七年级数学人教版(2019年6期)2019-06-25

中学生数理化·七年级数学人教版(2019年6期)2019-06-25

智富时代(2019年2期)2019-04-18

智富时代(2019年2期)2019-04-18

智富时代(2018年3期)2018-06-11

智富时代(2018年3期)2018-06-11

初中生世界·九年级(2017年10期)2017-11-08

金融发展研究(2016年11期)2017-01-12