西北欠发达地区农户信贷需求及其影响因素分析——来自甘肃两个镇的经验证据

2014-04-04 01:54狄瑞鸿邵传林

宁夏社会科学 2014年1期

狄瑞鸿,邵传林

(兰州商学院金融学院,甘肃兰州 730020)

一、问题的提出与已有研究回顾

近年来,我国农村经济快速发展,但农村金融体系依然相对滞后。无论从机构和从业人员的数量,还是从金融服务的种类来看,农村地区金融覆盖率和服务水平均相对较低。就甘肃省而言,由于经济发展水平相对落后,这一情况就更加突出。已有的研究表明,高效的农村金融支持体系是破解“三农”问题的关键,而高效的农村金融支持体系的构建离不开对农户借贷行为的研究,只有厘清了农户借贷需求的影响因素,才能设计出适合本地区的农村金融制度结构。

近年来,已有不少学者对农户借贷行为及借贷需求进行了大量的调查研究。比如,汪婉莉和杨林娟(2008)的实证分析发现,民间借贷在农户借贷中占有很大比重,借款对象主要是亲朋好友,农户借贷资金主要投向于非农领域。还有学者发现,在正规金融市场融资的农户仅占6%,60%的农户从非正规金融市场融资,这包括向亲戚朋友借款、参加农村基金合作社、从地下钱庄取得贷款、申请高利贷等形式(朱信凯,刘刚,2009)。赵峦(2010)研究表明,农村正规金融机构主要是农信社,农信社自2003年改革以来,没有显著增加农户信贷的总体覆盖面。另外,有学者对影响农户借贷的因素进行了实证分析。金烨(2009)研究发现,农户的家庭经济状况、家庭结构和人口特征是影响农户选择民间借贷的重要因素。仇娟东和何风隽(2011)以我国西部地区农户的借贷为基本研究对象,从农户的基本特征、农户信贷需求现状、农户信贷的需求特征等方面分析了农户信贷的需求情况。牛荣(2012)运用二元选择模型对影响农户借贷行为的因素进行实证研究发现,农户受教育程度、对小额贷款业务的认知程度和耕地面积对农户信贷需求具有显著的正向影响,户主年龄、家庭总收入水平和家庭储蓄余额对农户的信贷需求具有显著的负向影响。秦建国(2011)指出,影响农户借贷行为的因素主要有农户自身特征、家庭经营类型、农村金融市场发育、利率因素、贷款期限等。当然,也有不少学者通过过第一手资料的搜集对农村金融市场的发展现状进行了探讨。邵传林(2010)在中国金融“新政”的背景下提出了优化农村资金互助社的外部制度环境及其内部治理机制的战略。王曙光与王东宾(2011)的研究表明,破除二元金融结构、推进农村金融改革、及时调整非均衡增长模式是克服金融危机和保持经济可持续发展的关键。郑兴明(2011)的研究表明,改善农村金融服务可以缓解农村金融供给矛盾。

显然,已有的研究大多针对东部发达地区的农户进行调研,鲜有学者针对西北欠发达地区干旱区农户进行调研。笔者选择具有西北地区典型特征的两个乡镇进行入户调研,基于此分析西北欠发达地区的农户的融资状况及其融资需求因素。

二、调研地农户借贷状况分析

本文所使用的数据是兰州商学院农村金融课题组在渭源县开展“联村联户、为民富民”工作时以问卷调查的方式搜集的。本次调查共发放调查问卷200份,收回有效问卷182份,有效收回率为91%。笔者从农户2011年的经济条件、金融供给状况、储蓄情况、金融需求以及小额贷款普及情况入手,对当地农村金融的发展进行了解。

(一)样本农户的基本情况

1.农户收入情况分析。调查资料表明,农户家庭平均总收入约为8 125元,其中家庭总收入在5 000元以下的占39.3%,5 000~10 000元占46.2%,10 000~30 000元的占14.5%;农户人均总收入是1 756.77元,而全国2010年的农民人均总收入是8 119.51元,相比较而言,调研对象属于相对贫困地区。农户家庭平均现金收入为3 591元,其中总收入在1 000元以下的占30.8%,2 000~5 000元占42.3%,5 000~10 000元占24%,10 000元以上的占2.9%;农户人均现金收入是776.44元,而全国2010年的农民现金收入是7 088.76元。若按2010年国家贫困县标准划分来看,即年人均收入低于1 196元属于贫困县,再次说明调研地属于贫困地区。此外,我们还发现,调研对象的收入来源单一,基本上是农业经营性收入。调查资料还表明,家庭总收入主要来自农业生产经营的占74.4%(粮食占19.4%,经济作物占55%),来自非农业生产经营的占2.88%,来自工资性收入的占19.9%,来自其他途径的占2.9%。由以上资料可知,样本农户家庭主要收入来源为农业生产经营,其中经济作物是最主要的收入来源。

2.农户的生产状况分析。调研数据显示,在从事农业生产的农户中,主要从事农作物种植业的占96.1%,从事其他类型的占3.9%。在从事农业生产的农户中,主要从事经济作物(药材)种植的农户占49.5%,其次是种粮食的农户占28%,种洋芋的农户占18.6%。农户的户均耕地面积为10.74亩;农户实物资产价值约2.46万元(用2011年末农户房屋与耐用品的价值表示),大部分农户的实物资产集中在1万元~5万元之间,其中1万元以下占43.3%,1万元~5万元占50%,5万元~10万元占5.8%,10万元以上占0.96%。依据上述统计结果,我们发现,样本农户的总体收入和现金收入偏低,经济发展水平较低,家庭经营性收入是农户家庭收入的主要渠道,种植业(药材种植)收入是农户家庭经营收入的主体,农户的生产类型主要有经济作物和粮食作物,生产经营方式相对单一,缺乏规模生产。

(二)调研地区农村金融供给状况分析

调查显示,样本农户距正规金融机构的平均距离为9.8公里,其中,5公里以下的占9%,5公里~10公里的占28.8%,10公里以上占52.2%; 95%的农户所在乡镇拥有正规金融机构网点; 53.9%的农户能接受目前贷款利率,但有46.1%农户不能接受;87.5%的农户对目前金融机构提供的服务表示满意,12.5%的农户并不满意。表明样本农户基本满意目前金融机构所提供的相关服务,但正规金融网点的配置不合理,只设置在乡镇上,这会增加农户与金融机构之间的距离,进而增加农户的借贷成本。农户对于目前正规金融机构贷款利率的接受度还不是很高,希望正规金融机构能提供更优惠的贷款利率。

(三)农户储蓄状况分析

调研资料表明,截至2011年末,有存款的农户占12.5%,无存款的占87.5%。说明农户基本无收入保障,从被调查农户的储蓄水平分布来看,农户储蓄水平不高,仅有6.7%的农户年末储蓄余额超过5 000元,储蓄余额在5 000元以下的农户占93.3%。从农户对现金的处理方式来看,大部分农户选择将现金存放在信用社(37.7%)和银行(22.8%),但依然有相当多的农户(36.8%)选择将现金存放在家中。另外,样本农户储蓄存款的目的分布较广泛,接近半数的受调查农户(48.9%)认为应对未来日常开销是储蓄存款的主要目的,用于建房、抚养子女、给子女筹办婚事等消费性支出的农户占19.6%,用于来年购买生产资料的农户占13.8%,表明农户对金融知识缺乏了解,小农意识还较普遍。参见表1。

表1 农户储蓄目的

(四)农户金融需求状况分析

调研资料表明,截至2011年末,有借款需求的农户占91.3%,没有借款需求的农户占8.7%,其中,向银行、信用社贷款的农户仅占37.5%,没有向银行、信用社贷款的农户占62.5%,而没有申请过贷款的农户占68.3%,申请过但没有贷到的农户占31.7%。从受调查农户愿意借款的渠道来看,向亲戚朋友、村干部或关系户借钱的农户占51.8%,向农业银行或者农村信用社贷款的农户占35.4%,还有8.5%农户自己攒钱,相当少的农户选择向其他渠道(3.3%)或者向贫困组织借钱(1%)。

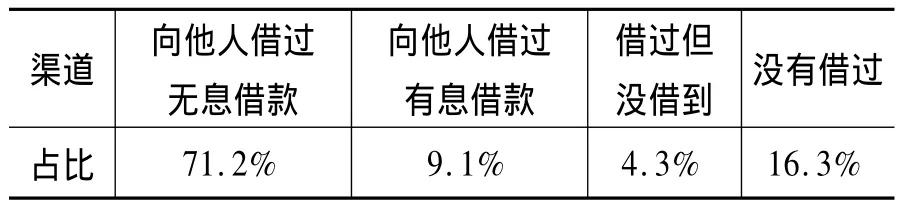

调研资料还表明,农户借款用途一般有生活性用途和生产性用途,数据显示,用于生活性的农户占80.8%,用于生产性的农户占11.5%,用于其他用途的占7.7%。从农户向非金融机构借款的情况来看,农户偏好的借款方式是向其他人借无息借款(71.2%),少部分农户会选择向其他人借有息借款(9.1%),还有一部分农户没有借款意愿(16.3%),见表2。

表2 农户从非金融机构借款情况

由以上分析得知,有贷款需求的农户占比较大,但发生贷款行为的占比相对较小,且从正规金融机构获得贷款的农户占比较低,向亲朋好友借无息贷款的比重较大,借款主要用于生活性支出,而且农户借款用途比较分散,用途呈现多样化特征。对问卷调查的统计分析还表明,农户不向正规金融机构申请贷款的原因主要是担心利息高、手续繁琐和其他成本相对较高等。

(五)农户小额信贷普及情况

从农户对小额贷款的认知情况来看,听说过小额贷款的农户占63.5%,没有听说过小额贷款的农户占36.5%。若现有的经济条件允许农户借款,则愿意借款的农户占78.8%,并且愿意借款的农户所希望借款的平均额是71 939.4元,其中希望借款额度最高为20万元,最低为1 000元,但还有一部分农户不愿意借款(21.2%)。从影响农户向银行及农村信用社贷款的因素来看,一半以上的农户(53.2%)认为是家庭还款能力的原因,认为和村干部的担保有关系的农户占18.0%,认为在银行有关系的农户占6.5%,认为和家庭的名誉有关系的农户占6.7%,其他原因的占15.6%。从农户对贷款形式的了解情况来看,农户对信用贷款和助学贷款比较了解,对联保贷款和妇女小额贷款有一定了解,但农户对抵押贷款了解不多,见表3。从农户希望借款期限来看,农户的短期借款意愿和长期借款意愿比重近乎相等,见表4。

表3 农户对贷款形式的了解情况

表4 希望借款期限

尽管有部分农户知晓小额贷款政策,但真正了解的却不多;农户有较强的贷款意愿,但出于对还债能力的考虑,发生贷款行为的却不多,农户更偏向于无息贷款,借款期限主要集中在一年左右。显然,政府有必要加大对农村金融知识的普及及相关政策的宣传。

三、影响农户信贷需求的因素分析

(一)变量选取

结合本研究的问卷调查情况,笔者主要分析影响样本农户借款需求的若干因素,比如,农户家庭人口规模、家庭抚养比、农户财产、家庭总收入和耕地面积等个体变量,还包括农户在2011年是否发生看病、红白喜事等大额支出事件,农户所在地区是否具有特色农业,以及农户在2011年是否借过钱等。我们用Y表示因变量,即农户是否存在借贷需求,若样本农户存在借贷需求,则取1,反之则为0。其中,主要变量的定义如表5所示。

表5 解释变量定义

(二)计量分析

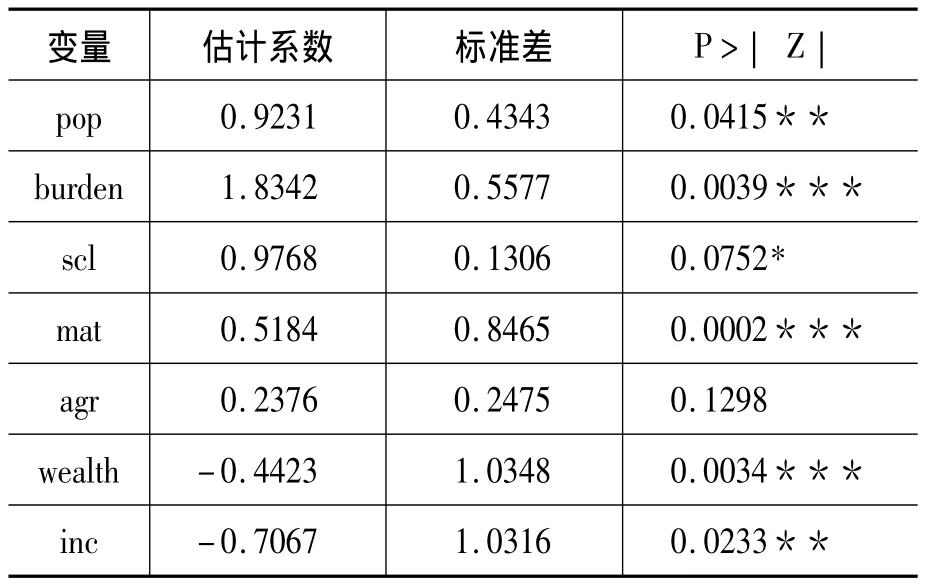

本文运用Stata10.0软件进行二元因变量定性响应回归分析,模型估计结果见表6。

第一,在农户个人与家庭特征中,农户的家庭人口抚养比、家庭规模、耕地面积对农户的借贷行为影响显著,其余的变量影响不显著。上述计量模型结果显示,农户的人口抚养比是影响农户借贷行为的相对重要的因素,农户的家庭人口抚养比统计检验在1%显著性水平上,估计系数大于0,说明农户的家庭人口抚养比与农户的借贷需求成正比,农户家庭负担越重,农户家庭小孩的教育、抚养等支出就越高,促使农户的借贷需求增大;农户的家庭规模是影响农户借贷行为的因素,其统计检验在5%显著性水平上,估计系数大于0,说明农户家庭规模越大,农户的借贷倾向性就越强;农户的耕地面积也是影响农户借贷行为的因素,其统计检验在10%显著性水平上,回归系数大于0,说明农户的耕地面积越大,农户的借贷需求就越大。

第二,在农户的经济特征中,农户家庭年收入和农户家庭耐用消费品价值对农户的借贷行为影响显著,特色农业对农户的借贷行为影响不显著。回归模型结果显示,农户家庭年收入这个变量统计检验在5%显著性水平上,估计系数值小于0,说明农户家庭年收入显著影响农户的借贷行为,农户家庭年收入越高,农户的借贷需求不大;回归模型结果还显示,农户家庭耐用消费品价值对农户的借贷行为影响显著,农户家庭耐用消费品价值这个变量统计检验在1%显著性水平上,估计系数小于0,说明农户拥有较大的家庭耐用消费品的时候,农户的借贷需求不大。

表6 Logit模型估计贷款需求的影响因素

第三,在农户的环境特征中,2011年农户是否发生重大事件对农户的借贷行为影响显著。回归结果显示,2011年是否发生重大事件这个变量统计检验的显著性水平小于1%,估计系数大于0,说明2011年是否发生重大事件对农户的借贷行为有显著影响,2011年发生重大事件的农户家庭更倾向于借贷。回归结果显示,在农户的借贷特征中,过去从正规金融机构借过款的对农户的借贷行为影响显著,该变量在10%的水平下显著,估计系数大于0,说明过去从正规金融机构借过款的农户在将来更倾向于贷款。

通过前述分析得出如下结论:农户家庭人口抚养比、家庭规模、耕地面积、家庭年收入、家庭耐用消费品价值、2011年是否发生重大事件、过去从正规金融机构贷款等多种因素对农户借贷行为具有显著的作用。因此,要增加农户的贷款行为,应该从以上因素入手,结合当地情况,因地制宜地提供多样化的金融服务。

四、破解农户融资难问题的策略选择

(一)构建社区型资金互助组织

事实上,自2006年以来,国务院扶贫办和财政部为探索金融反贫困的途径,在各级政府及相关部门的配合下,开始在中西部地区试点“贫困村资金互助”。与此同时,在一些村由农户自发组建的农村资金互助合作社获得了银监会的批准,各地都在进行农村合作金融制度试验。今后要遵循“谁批准、谁监管”的原则,稳步扩大试点的范围,最大限度地消除农村资金互助社合法化的法律壁垒,并精简互助社的外部约束规则,在积极引导基层乡村构建互助社的同时,加大财政扶持力度,扩宽融资渠道,建立农村资金互助社与农村正规金融机构的联结机制,进而改善农村资金互助社的外部制度环境。

(二)加大政策性金融的支持力度

当前最为重要的是,要对农业政策性金融重新进行职能定位,将其职能定位在为确保农村区域扶贫开发、国家粮食安全、改善农业生产条件等方面提供服务,同时还要构建一个由农业政策性信贷与农业政策性保险构成的政策性金融体系,全面建立农村信用担保体系、农业保险和再保险机制,降低农村金融机构的风险与借款农户的风险。其中,农业政策性金融的核心是农业政策性信贷体系,而中国农业发展银行又是农业政策性信贷体系的主导核心,要将农业发展银行业务重心从支持粮棉油收购转向金融反贫困战略的实施。

(三)借助差异化政策引导社会富余资本进入农村金融市场

对于甘肃省欠发达少数民族地区,一是不能按东部沿海发达地区的标准来设置金融业进入门槛,要采取差别化准入政策,适当降低西部农村金融市场的准入条件,并放宽存贷款利率的波动区间;二是要允许甘肃少数民族地区充分利用市场机制来实施金融反贫困战略,鼓励有条件的地区率先开展金融制度创新试验,探索一条适合西部贫困地区的金融反贫困模式,尤其是对于具有一定财富实力的种植及养殖大户,鼓励其资金进入农村金融市场;三是要运用财政手段与税收杠杆激励商业性金融机构入驻贫困地区;四是要鼓励各类社区发展基金在甘肃贫困地区进行小额贷款扶贫实践,并从法律上保障其合法地位。

(四)加大对欠发达地区提供金融公共品的力度

人民银行、银监会等官方监管部门要向农户做好金融风险意识的宣传工作,使农户树立“自主经营、自主决策、自负盈亏、自担风险”的风险理念;鼓励农户签订借贷合同,保障借贷契约权的永久性及稳定性,明确民间金融的法律地位,从法律规制上消除农村非正规金融正规化的壁垒;要区别对待不同地区的新型农村金融机构,要重点扶持那些面向贫困农村弱势群体的微型金融机构,比如,可建立专项财政基金用于补贴新设立于少数民族地区的农村金融机构,有条件的地区可一次性给予部分启动资金;加快农村地区金融基础设施建设,改善农村地区的信用环境,加快农村征信体系建设,进而为农村金融机构可持续发展营造良好的金融生态环境。

[1]叶静怡,刘逸.欠发达地区农户借贷行为及福利效果分析[J].中央财经大学学报,2011(2):51-56.

[2]秦建国,吕忠伟,秦建群.我国西部地区农户借贷行为影响因素的实证研究[J].财经论丛,2011(3):78-84.

[3]王曙光,王东宾.双重二元金融结构、农户信贷需求与农村金融改革[J].财贸经济,2011(5):38-44.

[4]罗剑朝,赵雯.农户对村镇银行贷款意愿的影响因素实证分析[J].西部金融,2012(2):18-24.

[5]邵传林.金融“新政”背景下农村资金互助社的现实困境[J].上海经济研究,2010(6):27-35.

[6]汪婉莉,杨林娟.甘肃省农户借贷行为的实证研究[J].甘肃农业大学学报,2008(3):148-149.

[7]朱信凯,刘刚.二元金融体制与农户消费信贷选择[J].经济研究,2009(2):43-55.

[8]赵峦,孙文凯.农信社改革对改善金融支农的政策效应评估[J].金融研究,2010(3):194-206.

[9]金烨.非正规金融与农户借贷行为[J].金融研究,2009(4):63-79.

[10]仇娟东,何风隽.西部地区农户信贷及农村金融成长机制研究[J].西安财经学院学报,2011(1):80-85.

[11]牛荣,罗剑朝,张珩.陕西省农户借贷行为研究[J].农业技术经济,2012(4):24-30.

[12]郑兴明.农户借贷行为及其影响因素的实证研究[J].福建农林大学学报,2011(5):67-70.

猜你喜欢

今日农业(2021年5期)2021-11-27

公民与法治(2020年23期)2021-01-04

蒙古学问题与争论(2020年0期)2020-03-29

中国外汇(2019年10期)2019-08-27

现代营销(创富信息版)(2018年8期)2018-09-08

领导决策信息(2017年13期)2017-06-21

商周刊(2017年26期)2017-04-25

中国流通经济(2015年10期)2015-12-05

商界(2015年9期)2015-10-15

民生周刊(2015年17期)2015-09-10