企业信贷依赖程度对金融加速器效应的非对称影响

——基于信息非对称的视角和TVAR模型的检验

2015-09-19 04:57骆祚炎

中央财经大学学报 2015年11期

骆祚炎 王 轶

一、信息非对称因素在金融加速器效应中发挥根本性作用

金融加速器效应是指对经济的冲击因为信贷等市场的变化而被放大。这种理论意味着,当经济衰退来临时,面临高额代理成本的借款人只能获得较少份额的信用,在经济下降过程中损失较大的份额。信贷市场不完美导致最初的反向冲击通过信贷市场状态的改变被加剧和传递,揭示信贷市场存在逆的或正的“小冲击,大波动” 的现象 (small shocks,large cy⁃cles)。 Bernanke 和 Gertler (1989)[1]用两个概念来解释这种效应:经济主体的净资产和外源性融资的风险补偿EFP (the external finance premium)。

经济活动水平和借款人的净资产呈正相关的关系即顺周期性 (pro⁃cyclical), 而借款人的净资产和EFP呈负相关的关系,EFP与经济活动水平呈现负相关的关系即逆周期性 (countercyclical)。当经济处于衰退状态时,借款人的净资产越少,投资、消费等交易活动水平降低。同时,净资产减少以及由于信息非对称因素的共同作用使贷款人要求的EFP越高,企业借款更加困难,投资等交易活动水平进一步降低,衰退进一步加剧。反之则反。这种不断自我循环、自我强化而形成的放大效应就是金融加速器效应。净资产的顺周期效应与EFP的逆周期效应恰好在同一个方向上相互叠加,金融加速器效应由此产生。

信息非对称因素在金融加速器效应中发挥根本性的作用。首先,信息非对称性问题越大,克服这种现象的代理成本会越高,贷款人要求的风险补偿EFP也就越高。其次,在企业的净资产及其借款的能力与银行的贷款意愿三者的关系中,由于信息非对称问题的存在,银行在贷款时要求借款人的自有资金越多越好,这样促使企业为规避发生大的损失,在进行投资决策时必须行为谨慎。反过来看,即使企业的净资产很少,但是只要不存在信息非对称问题,信息是完美的且完全的,银行可以对投资的整个过程及其风险进行彻底的掌握,银行的贷款决策就不会受到净资产的影响。

信息非对称和经济主体的净资产等因素使得金融加速器效应表现出非对称性。许多文献围绕这种非对称性,分别从信贷冲击、资产价格冲击、汇率冲击等角度进行研究。近年来,一些文献开始研究企业资产负债状况对企业投资支出等指标的非对称性影响。Gilchrist等 (1998)[2]认为企业财务状况和企业外部融资溢价是决定金融加速器机制运行的关键。Mojon等 (2002)[3]的研究结果显示企业较差的财务状况对企业投资的影响较大,并且小企业的投资对资产负债状况影响更为敏感。 Vermeulen (2002)[4]研究发现,资产负债表状况较差的小公司的投资受金融加速器的影响较大,中等规模的公司和大公司在经济景气时期效应不明显,在经济低迷时期有一定的效应。Chu和Vijverberg(2004)[5]认为信贷市场存在的信贷约束和企业资产负债表的周期性变化是导致金融加速器发挥作用的决定性因素。 Almeida等 (2006)[6]以 1970—1999年间的26个国家为样本,研究发现,存在抵押约束时LTV与金融加速器存在正向效应。Diaz和Ol⁃ivero (2010)[7]通过研究美国银行 1984—2005 年有关资产负债表的数据,发现银行资金成本的变动能够影响产出和信贷量。 Karel和 Merten (2011)[8]认为,金融市场中的杠杆会使金融加速器效应扩大。袁申国和陈平 (2010)[9]认为企业资产负债表状况直接影响到企业的投资支出水平。胡杨和张宗新(2010)[10]认为企业资产负债表状况对于企业投资有显著性影响。 袁申国和刘凤兰 (2011)[11]以企业资产与负债比系数作为衡量金融加速器效应大小的标准,并运用动态面板数据模型研究中国金融加速器效应的地区性差异。张良贵和孙久文 (2014)[12]认为融资结构的变化对金融加速器效应产生一定的影响。

以上对金融加速器非对称性研究成果富有成效,但也存在一些不足。一是国内相关研究较少;二是一些研究样本偏小,时间跨度相对较短;三是一些文献采用线性模型来研究非线性问题,导致研究结论不可靠;四是一些文献基于行业视角而不是基于宏观层面来研究。为弥补不足,本文选取2000年2月至2013年3月35类行业资产负债率数据,通过主成分法将其转化为宏观的资产负债率数据,并借助专门研究非线性问题的TVAR模型,从宏观上研究企业的信贷依赖程度对金融加速器效应的非对称影响,以此为基础提出抑制金融加速器效应的对策。

二、信息非对称、资产抵押、企业信贷依赖与金融加速器

(一)通过核查来解决信息非对称问题的成本昂贵

信息非对称因素对金融加速器效应发挥根本性的作用。B-G模型假设可以通过昂贵的状态核查CSV(costly state verification hypothesis)来解决信息非对称问题。CSV假设认为,信息非对称性之所以存在,是因为贷款人不能够免费地掌握借款人项目回报的实现过程。借款人为了获得稳定的收益可以通过宣布债务违约来减轻债务负担。由于这种可能性的存在,贷款人不得不进行状态核查。这种状态核查需要花费大量的成本。为了尽可能降低成本,贷款人选择进行随机抽样检查。由于只有当公司宣布破产时,贷款人才启动CSV调查,借款人就有宣布债务违约的动力。债务人宣布破产的成本包括其损失的净资产和报告的项目回报之和,其宣布违约的收益则为实现的收益与报告的收益之差,乘以这种欺骗不被发现的概率。净资产越少,债务人宣布违约的成本越低,而其宣布违约的收益是固定的,债务人宣布违约的动机会增强。为了降低这种不良动机,贷款人要增加进行CSV调查的比例和概率,并要求更高的收益来补偿自己的成本付出。在这种情况下,当一个逆向冲击减少借款人的净资产,外部融资的风险补偿增加,企业的投资、生产及各种支出水平都会下降,金融加速器效应开始发挥作用。 Gertler等 (2007)[13]、 Christiansen 和 Dib(2008)[14]、 Von Heideken (2009)[15]、 Calvalcanti(2010)[16]采用过上述分析方法。

(二)资产抵押减轻信息非对称性问题的程度与K-M模型

由于假定信息非对称的问题不能解决,贷款人也不能强制借款人偿还借款,贷款人只能通过一些耐久性资产 (如房产、设备和土地等)的足额抵押来提供信用。该机制主要以Kiyotaki和Moore(1997)[17]模型为基础,它建立在信息非对称性不能解决的基础上,把资产价格纳入到金融加速器理论中,是对金融加速器理论的一个发展。此时,EFP不能够发挥作用。在这种条件下,一个短暂的冲击 (如产出下降)就会降低抵押物的价值,从而增加借款人的借款约束并降低企业的投资。投资支出的下降进一步降低企业资产的价值,引起新一轮的信贷和投资的收缩。这里的一个关键是,初始的冲击要引起资产价值的变化。这种金融加速器效应类似于Fisher(1933)的债务—紧缩理论。采取这种模型的还包括Kiyotaki (1998)[18]、 Iacoviello (2005)[19]、 Monacelli(2009)[20]、 Martin 和 Ventura (2010)[21]等。

(三)企业信贷依赖程度与金融加速器

企业的信贷依赖程度可以通过资金需求、现金流、外部融资升水和杠杆系数之间的相互作用放大外部冲击对经济波动的影响。第一,企业对信贷的依赖程度越高,其对资金的需求将越大,因而当出现一个负向的冲击时,企业的投资和产出受到的影响将更大。第二,企业对信贷的依赖越大,意味着其内部的现金流越紧张,此时一个负向冲击将对企业的投资和产出,甚至正常的生产和经营产生负面影响。第三,企业对信贷的依赖程度越高,企业所面临的风险将会越大,银行要求企业给予更高的风险补偿,其EFP将增加,从而在经济紧缩时期放大经济的波动。第四,企业对信贷的依赖程度越大,意味着企业的杠杆系数越大,其在面临负向冲击时的杠杆效应也就越大。上述几种途径对于正向冲击同样成立,只不过一般而言,负向冲击的效应比正向冲击的效应会更大。

三、企业信贷依赖程度的测度

(一)利用主成分法测度全社会企业的信贷依赖程度

企业杠杆率包括财务杠杠和经营杠杆。本文从财务杠杆的视角进行研究。本文选取上市公司中各个行业的资产负债率作为衡量指标。由于不同行业之间杠杆率相关性较高,为了消除多重线性的问题,本文将原来具有一定相关性的变量经过重新组合后形成一组新的互相无关的综合指标来代替原来的指标。本文选取2000年2月至2013年3月35类行业资产负债率数据,通过主成分分析法,构建影响企业信贷依赖程度的主成分函数。数据来源于wind资讯,计算时主要采用SPSS和EXCEL等软件。

本文将A股目前上市公司分为农副食品加工业(CLR1)、 食品制造业 (CLR2)、 酒和饮料制造业(CLR3)、 烟草制品 (CLR4)、 纺织业 (CLR5)、 服装业 (CLR6)、 皮革业 (CLR7)、 木材加工业 (CLR8)、家具制造业 (CLR9)、 造纸业 (CLR10)、 印刷业(CLR11)、 文教用品制造业 (CLR12)、 石油加工业(CLR13)、 化工 (CLR14)、 医药制造业 (CLR15)、 化学纤维制造业 (CLR16)、 非金属制品业 (CLR17)、黑色金属冶炼 (CLR18)、 有色金属冶炼 (CLR19)、金属制品业 (CLR20)、 通用设备 (CLR21)、 专用设备 (CLR22)、 汽车 (CLR23)、 其他运输 (CLR24)、电气机械 (CLR25)、 通信设备 (CLR26)、 仪器仪表(CLR27)、 电力热力 (CLR28)、 燃气 (CLR29)、 水生产 (CLR30)、 煤 炭 开 采 (CLR31)、 石 油 天 然 气(CLR32)、 黑色金属矿采 (CLR33)、 有色金属矿采(CLR34)、 非金属矿采 (CLR35) 共35大类, 以各行业的资产负债率衡量行业的杠杆率。

从35个行业资产负债率的相关系数来看,化学纤维制造业 (CLR16), 木材加工业 (CLR8), 燃气(CLR29)和水生产 (CLR30)行业与其他行业存在较显著的负相关。其他行业之间都存在着较强的正相关关系。通过相关系数矩阵计算出的特征值以及各主成分的贡献率及累计贡献率。其中,第1、第2、第3、第4主成分对应的特征值分别为22.788、3.459、2.749、1.104(大于1)且它们的累计贡献率已高达86.006% (大于85%),故需选取四个主成分并分别求出主成分Z1、Z2、Z3、Z4。根据因子载荷矩阵,可以得出各主成分与指标间的关系如下:

(二)企业信贷依赖程度的总体变化

以每个主成分的方差贡献率占总方差贡献率的比例作为权数,构造企业信贷依赖程度的综合指标Z如下:

代入标准化变换后的数据,可得到2000—2013年的企业信贷依赖程度指标Z的相关数据,如图1所示。从图1中可看出,近年来我国企业信贷依赖程度水平不断提升,呈现出加杠杆的过程。其中2000—2008年信贷依赖程度快速提高,2008—2011年出现小幅回落,但是随后继续提高。可见,我国企业利用负债融资的比例正逐年上升,对于外部信贷资金的依赖也越来越强。

图1 2000—2013年度企业综合杠杆率走势 (%)

四、TVAR模型构建、变量选择、数据处理与非线性检验

(一)两区制TVAR模型简介

门限向量自回归模型是一种主流的非线性时间序列模型。本文对两区制TVAR模型作简短介绍。假设yt由k×1 维内生变量组成表示为yt=(y1t,…,ykt)′,Ci是k×1维常数向量,Ai,j是k×k维系数矩阵, 其中i=1,2表示TVAR模型的区制数,j=1,…,p是向量自回归的阶数,I(·)为指示函数,zt为门限变量,d表示滞后期限, 门限值为r, 那么有:zt-d≥r,I(zt-d)=1 ; 当zt-d≤r,I(zt-d)=0 。 两区制 TVAR 模型表示如下:

其中,是k×1维扰动向量,当t≠1时,∑(εtεt

′)=0。 门限变Zt量是yt中的一个分量, 其必须满足平稳性要求。表达式 (1)是TVAR模型的简化形式。

本文将企业信贷依赖程度划分为高低两种状态,解释在这两种不同状态下存在的非对称性特征,通过脉冲响应函数 (IRF)来验证金融加速器效应非对称性,非线性模型的脉冲效应函数是基于整个模型变量初始值的大小和冲击大小及方向。本文根据Koop等(1996)提出的广义脉冲响应函数 (GIRF)来进行TVAR模型非线性脉冲响应的计算。限于文章篇幅,具体的计算原理不做介绍。

(二)相关变量的选取

本文TVAR模型选取经济增长率 (ΔY)、货币供应量M2增长率 (ΔM2)、 通货膨胀率 (INF)、 金融机构贷款总额增长率 (ΔFC)和企业信贷依赖程度(Z)五个变量。本文选择2000年2月至2013年3月的月度数据。我国GDP数据为1994年开始的季度数据,不宜采用,本文采用工业增加值增长率来代替GDP增长率来反映宏观经济波动情况。为了消除物价因素影响,本文利用居民消费物价指数CPI将名义工业增加值进行了平减处理。此外,本文还对实际工业增加值Y、CPI、M2以及FC作了季节性调整,以消除季节因素和不规则因素的影响。最终模型的变量为调整后的对数一阶差分形式,迭代结构次序为工业增加值增长率 (ΔY)、环比通货膨胀率 (INF)、M2增长率 (ΔM2)、金融机构贷款总额增长率 (ΔFC)。本文原始数据来自于国家统计局官方网站、中国人民银行网站以及 《中国统计年鉴》等。

(三)数据平稳性ADF检验

本文首先对各个变量进行ADF平稳性检验。平稳性的ADF检验结果见表1。从检验结果中可以看出,在5%的显著水平下所有变量均为平稳。

表1 各变量ADF检验结果 (5%显著水平)

(四)本文以企业信贷依赖程度为门限变量

本文以企业信贷依赖程度作为门限变量。当企业信贷依赖程度Z大于门限值R时,企业整体资产负债率相对较高,存在一个信贷依赖程度较高的区制。当企业信贷依赖程度Z小于门限值R时,企业整体资产负债率相对较低,存在一个信贷依赖程度较低的区制。为了达成检验的目的,需要比较在信贷依赖程度处于不同状态时,经济波动对于各种外部冲击的反应。

(五)TVAR模型的非线性检验结果

本文根据AIC和BIC以及HQ准则,分别做滞后为1、2阶的非线性检验。检验结果表明在滞后阶数为1时,关于模型的非线性检验在置信度0.05下不显著,而滞后阶数为2时在置信度0.05下显著,因此TVAR的滞后阶数选择为2,可以拒绝原假设,即存在一阶门限效应。

本文对TVAR模型门限值进行求解。对于公式(1)的TVAR模型,在求解过程中,本文去掉前15%的最小值,后15%的最大值,然后对中间余下70%的门限变量逐个进行回归,当回归的残差平方和为最小时所对应的门限变量值即为所求的门限值。该门限值为0.747 513 2。可以看出企业信贷依赖程度存在着两个区制,当信贷依赖程度Z大于0.747 513 2时,存在一个较高区制,在该区制下通货膨胀率上升1%时,经济增长率将上升0.85%;而当信贷依赖程度Z小于0.747 513 2时,存在一个较低区制,在该区制下通货膨胀率上升1%时,经济增长率将上升0.36%。

五、信贷依赖程度对金融加速器效应非对称影响的TVAR模型检验

本文以下的检验分为高低两种区制,分别检验货币冲击、经济增长率冲击、价格冲击和信贷冲击下的金融加速器效应。

(一)货币冲击下金融加速器效应的非对称性检验

为了检验不同区制下货币冲击对金融加速器效应的非对称性影响,本文引入广义脉冲响应函数以及状态转移概率等手段,分析其货币冲击的影响效果以及信贷市场对于冲击的敏感度。脉冲响应见图2。

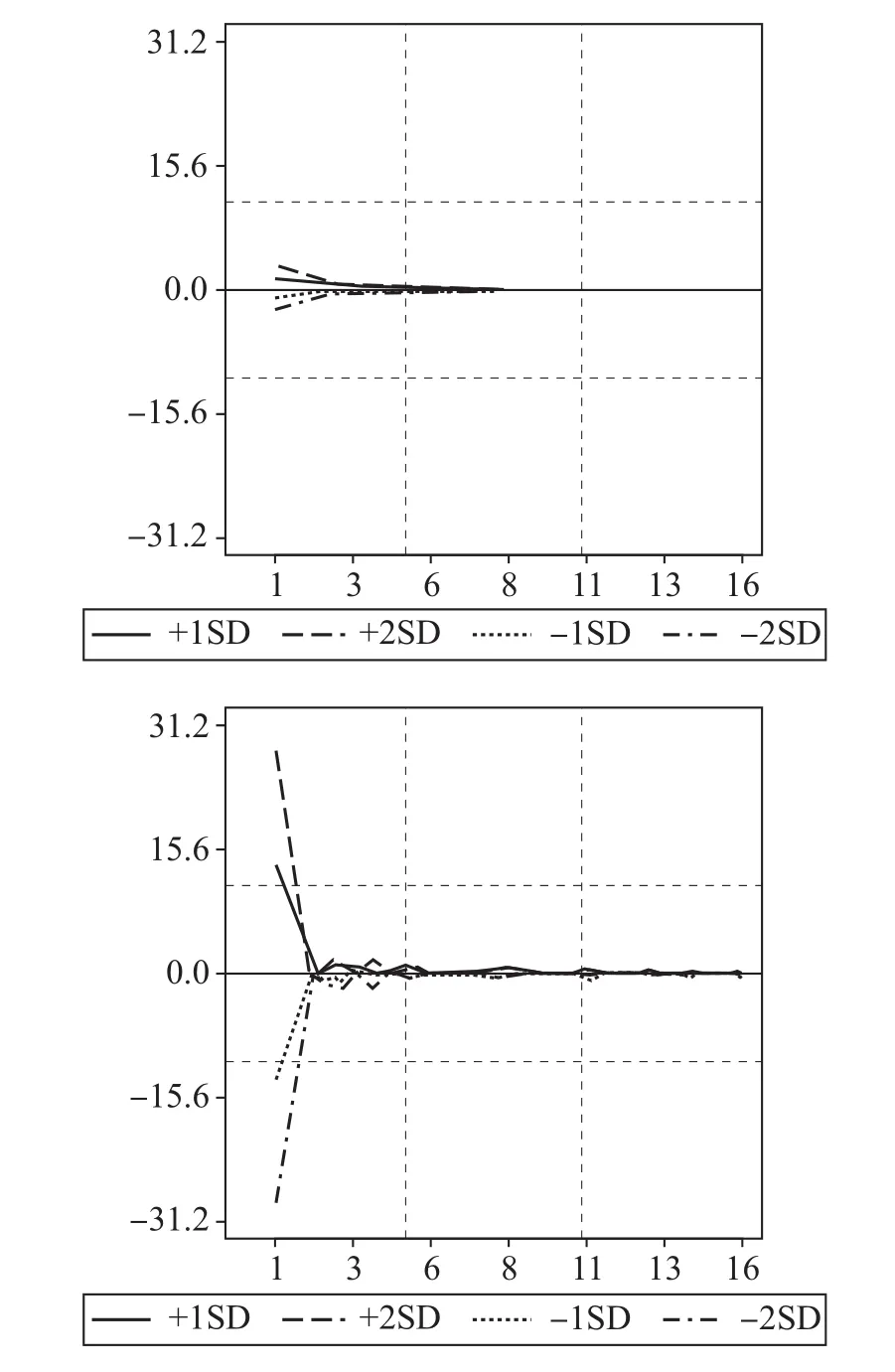

图2 企业信贷依赖程度较低和较高条件下经济波动对于货币冲击的反应

1.由脉冲响应图2可知,在不同区制下货币冲击对于经济波动的影响幅度和持续性是不同的。当整体资产负债率小于0.747 513 2时,企业信贷依赖程度处于较低状态,初始的货币冲击虽然在短期内会造成经济较大波动,但是长期来看波动幅度会逐渐收窄。当整体资产负债率大于0.747 513 2时,随着时间推移较小的外部冲击会被持续放大,最终导致较大的经济波动,货币冲击对于经济波动的影响相对来说持续性更强。

2.为了更加直观地说明货币冲击下金融加速器效应所表现出非对称性,本文选取初始的冲击值以及后期预测值中的部分数据进行分析,如表2所示。在信贷依赖程度较高状态下,1单位的正向冲击在第2期会引起0.016单位的负向波动并在第8期造成0.034单位正向波动。在较低状态下,1单位的正向冲击在第2期会引起0.086单位的正向波动并在第8期造成0.088单位正向波动。短期来看,经济波动对于货币冲击的反应不是很显著,这可能是因为货币政策具有时滞效应。当信贷依赖程度较低状态下时,1单位正向冲击使得经济波动的值都略微高于信贷依赖程度较高状态下,但是依赖程度较高状态下经济波动随着时间推移逐渐加强。在信贷依赖程度较高状态时这种波动更大且持续性更强。

表2 货币冲击下的经济波动

3.为了检验货币冲击是否能影响信贷依赖程度的状态,本文需要计算货币冲击对信贷依赖程度较低状态概率的影响:E[I(Zt+n-1)=1|ωt-1,vi] 。 图3 表示的是,信贷依赖程度在初始较高时,信贷依赖程度由较高状态转移到较低状态时的概率。从状态概率对于货币冲击的反应可以看出,±1SD冲击的作用是非对称的,其中正向1SD的冲击对状态转换概率相对较大。

图3 企业信贷依赖程度较低状态发生变化的概率对于货币冲击的反应

(二)经济增长率冲击下金融加速器效应的非对称性检验

为了检验不同区制下经济增长率冲击下金融加速器效应的非对称性,本文同样引入广义脉冲响应图以及状态转移概率等手段进行分析。脉冲响应见图4。

图4 企业信贷依赖程度较低和较高条件下经济波动对于经济增长率冲击反应图

1.从图4中可以看出,冲击的影响效果具有非对称性。当整体资产负债率小于0.747 513 2时,信贷依赖程度处于较低状态,经济波动对于经济增长率冲击的反应微弱,仅仅在前两期有微弱的反应,随后就恢复了原来的状态。在整体资产负债率大于0.747 513 2时,经济波动对于经济增长率冲击的反应在短期内较为剧烈。1单位的正向冲击使经济波动立即出现较大幅度正向变动,从图4中可以看到其斜率非常陡峭,但持续时间很短,作用效果随即消失。无论企业信贷依赖较高还是较低时,经济体中经济增长率冲击带来的影响都是短期的,长期效应不明显。

2.企业信贷依赖程度对金融加速器效应的非对称性影响还可见表3。在信贷依赖程度较高状态下,1单位正向冲击在第1期会引起14.2单位正向波动,在第4期造成-1.013单位负向波动并在第8期造成0.432单位正向波动。在较低状态下,1单位正向冲击在第1期会引起1.331单位正向波动,在第4期造成0.281单位正向波动并在第8期造成0.086单位正向波动。正向冲击在信贷依赖程度较高时引起经济波动的绝对值比信贷依赖程度较低时大。同样负向冲击下表现出相似的效果。

表3 经济增长率冲击下的经济波动

3.在广义脉冲响应的基础上,本文计算出状态概率的结果。图5表示在经济增长率的冲击下,信贷依赖程度由较高状态转移到较低状态的概率。从状态概率对于货币冲击的反应可以看出,±1SD冲击的作用是非对称的,其中负向1SD的冲击对状态转换概率相对较大。

图5 企业信贷依赖程度较低状态变化的概率对于经济增长率冲击的反应

(三)价格冲击下金融加速器效应的非对称性检验

1.图6显示信贷依赖程度分别在较低和较高时,价格冲击对经济波动的影响。当整体资产负债率小于0.747 513 2时,信贷依赖程度较低,短期内外部冲击会造成经济波动,但是长期来看波动并不明显。1单位的正向冲击使得经济波动出现正向变动,但是第8期以后变动趋势趋向于平缓。当整体资产负债率大于0.747 513 2时,价格冲击出现短期内就会造成经济波动出现较大幅度的变动,并且一直持续至期末。1单位正向冲击会立即引起引起经济波动的上升并在第2期达到峰值,但是经济波动随即由正向转为负向,并且以不断震荡的方式缓慢减弱。

图6 企业信贷依赖程度较低和较高条件下经济波动对于价格冲击反应图

2.为了更加直观地说明不同区制下价格冲击下对经济波动影响的异同,本文选取初始的冲击值以及后期预测值中的部分数据进行分析,如表4所示。在信贷依赖程度较高状态下,1单位的正向冲击在第2期会引起0.033单位的正向波动并在第8期造成0.002单位负向波动。在较低状态下,1单位的正向冲击在第2期会引起0.008单位的正向向波动并在第8期造成0.001单位正向波动。可见,正向冲击在信贷依赖程度较高时所引起经济波动的绝对值较信贷依赖程度较低时大。同样,负向冲击下也会表现出相似的效果。

表4 价格冲击下的经济波动

3.在广义脉冲响应的基础上,本文得到状态转移概率的结果。图7显示信贷依赖程度在初始较高时,信贷依赖程度由较高状态转移到较低状态的概率。从状态概率对于货币冲击的反应可以看出,±1SD冲击的作用是非对称的。其中,正向1SD的冲击对状态转换概率相对较大,但总体来说都不够明显,这说明价格冲击对于信贷依赖程度的影响较小。

图7 企业信贷依赖程度较低状态概率下对于价格冲击的反应

(四)信贷冲击下金融加速器效应的非对称性检验

1.广义脉冲响应图8的结果显示,信贷冲击下金融加速器效应同样具有较强的非对称性。当整体资产负债率小于0.747 513 2时,信贷依赖程度相对较低,经济波动对于信贷冲击的反应比较微弱,1单位的正向冲击使得经济波动负向变动然后正向变动,最后趋向平缓。当整体资产负债率大于0.747 513 2时,经济波动的变化更加剧烈,且持续时间更长。1单位的正向冲击带来的影响是使得经济波动先正向变动,然后转为负向变动,然后又转为正向变动,并以较慢的速度持续衰减。可见,在企业信贷依赖程度较高区制下信贷冲击的影响作用更为持久,金融加速器效应也表现得更加明显。

图8 企业信贷依赖程度较低和较高条件下经济波动对于信贷冲击反应图

2.本文选取初始的冲击值以及后期预测值中的部分数据进行分析 (见表5)。在较高状态下,1单位的正向冲击在第2期会引起6.42单位的正向波动,在第3期造成2.83单位的负向波动并在第8期造成3.84单位正向波动。在较低状态下,1单位的正向冲击在第2期会引起1.65单位的负向波动,在第3期造成0.086单位的负向波动并在第8期造成2.43单位正向波动。正向冲击在信贷依赖程度较高时所引起经济波动的绝对值都比信贷依赖程度较低时大,这再次表明信贷依赖程度对金融加速器效应的非对称影响。同样,负向冲击下也会表现出相似的效果。

表5 信贷冲击下的经济波动

3.在广义脉冲响应的基础上,本文得出状态转移概率的结果。图9显示信贷依赖程度在初始较高时,信贷依赖程度由较高状态转移到较低状态的概率。从状态概率对于信贷冲击的反应可以看出,±1SD冲击的作用比较复杂,-1SD冲击的效果相对显著,但转移的概率均较小。

图9 企业信贷依赖程度较低状态发生变化的概率对于信贷冲击的反应

六、主要结论与对策建议

TVAR模型的检验表明,以企业信贷依赖程度为门限向量,当企业信贷依赖程度较低时,货币冲击、经济增长率冲击、价格冲击和信贷冲击下对经济波动的冲击作用较小。当企业信贷依赖程度高时,货币冲击、经济增长率冲击、价格冲击和信贷冲击下对经济波动的冲击作用较大。这一方面显示出金融加速器效应具有非对称性,另一方面说明信贷依赖程度对金融加速器效应施加非对称性影响。

(一)对全社会企业信贷依赖程度进行监测并将其维持在合理水平

理论分析和实证结果表明,企业信贷依赖程度的高低对金融加速器效应具有非对称性的影响,企业信贷依赖程度高会强化金融加速器效应,加剧经济波动。权威部门应该对全社会的企业信贷依赖程度进行宏观层面的定期监测,制定企业信贷依赖程度的合理指标和合理水平,并通过国际合作加强政策协调,避免经济出现大的波动。

(二)发展多层次资本市场拓展企业直接融资渠道

企业信贷依赖程度过高的结果是导致更高的经济波动,降低企业信贷依赖程度成为抑制这种波动的有效方法。发展多层次资本市场,尤其是发展好当前的新三板市场,并鼓励各种PE机构支持创新企业和小微企业的发展,促进企业直接融资的发展,是降低这种风险的有效途径。

(三)加强各类企业资本充足率管理,增强逆周期的政策调控

对一些容易导致系统性风险发生的大型企业和关键企业,可以仿照巴塞尔协议对其进行资本充足率的管理。对于一般类型的企业,即使在注册制的情况下,投资人或者监管机构加强资本充足率管理仍是必要的。由于企业信贷依赖程度对金融加速器效应具有非对称性的影响,需要增强逆周期的宏观政策调控。

猜你喜欢

现代装饰(2022年5期)2022-10-13

小哥白尼(趣味科学)(2022年5期)2022-08-15

中学生数理化·中考版(2021年10期)2021-11-22

昆明医科大学学报(2021年8期)2021-08-13

少先队活动(2021年6期)2021-07-22

中学生数理化·八年级数学人教版(2016年6期)2016-08-22

读写算·小学中年级版(2016年5期)2016-05-14