公司财务信息透明度、内部人交易和股价特质性波动

2015-09-19 04:57肖浩

中央财经大学学报 2015年11期

肖 浩

一、引言

股价反映信息是有效市场理论的核心假设,而股价波动是否反映信息的冲击则是检验该理论的手段之一。 Roll(1988)[1]发现市场和产业层面的信息只能解释个股股价小部分波动,他认为未被解释的部分(即股价特质性波动①Bartram等 (2012)认为股价非同步性同时受公司特质性信息和市场及行业信息的影响,而股价特质性波动仅受公司特质信息的影响,故本文采用股价特质性波动作为股价公司特质信息含量的测度。[2])由公司特质信息或噪音引起。此后,一系列的文献表明特质性波动是股价中公司信息含量的测度②例如 Morck et al. (2000), Durnev et al. (2003, 2004), Ferreira和 Laux (2007) 和 Chen et al. (2007) 等。。近年来,部分文献试图从公司信息环境的角度来解释股价特质性波动,所得的结论并不一致③一些研究发现公司信息透明度与股价特质性波动正相关 (Jin和Myers,2006;Hutton etal.,2009等),但另一些研究的结论则相反 (Dasgup⁃ta et al., 2010; Rajgopal和Venkatachalam, 2011等)。。 Kelly (2007)[3]、 王亚平等 (2009)[4]认为公司的信息环境差而股价特质性波动更高意味着股价特质性波动是噪音交易所致,这一解释是否成立?本文将结合公司信息向股价传递的途径及信息来源做出回答。

造成特质性波动的公司信息进入股价的主要途径不是公开信息披露,而是市场上私有信息知情者的交易 (Roll, 1988[1])。 Piotroski和 Roulstone (2004)[5]进一步将私有信息知情者分为公司内部人、机构投资者和卖方分析师三种类型,发现不同身份的知情者交易代表了公司信息进入股价的不同途径。知情交易私有信息的来源可以分为两部分:第一是管理层掌握但未公开披露的公司内部信息 (Jin和Myers,2006[6]);第二是未被管理层掌握但与公司相关的特质信息,它们由市场上投资者根据自己的禀赋搜集、研究及整理所得 (Chen等,2007[7])。 我国上市公司信息披露质量较低,市场监管薄弱,内幕交易频繁。那么,上市公司未公开披露的信息是否是知情人交易的私有信息来源?内部人交易是否为公司未披露的信息向股价传递的重要渠道?这是本文研究的问题。

本文利用财务报告的真实盈余管理程度来测量公司的信息透明度,进而检验上述问题。实证结果发现,信息透明度差的公司,股价特质性波动更高;内部人交易频繁的公司,股价特质性波动也更高;信息透明度相同的公司,有内部人交易的样本的股价特质性波动性更高,即内部人交易显著增强了公司信息透明度与股价特质性波动的敏感性。这表明,管理层未公开披露的公司信息是知情交易的重要信息来源,而内部人交易是其向股价传递的重要渠道。本文的主要研究结论在考虑可能的遗漏变量误差、变量测量误差、样本选择以及内生性等因素之后保持不变,显示结果具有较高的稳健性。

本文与其他文献的联系在于:第一,本文从公司信息的来源及其向股价传递的渠道来研究股价特质性波动的形成。王亚平等 (2009)[4]发现公司信息透明度与股价特质性波动负相关,他们因此认为股价特质性波动在中国是一个噪音指标。但本文的研究表明,即使公司信息透明度与股价特质性波动负相关,也能从信息的角度来解释。相比于金智 (2010)[8],本文找到了内部人交易这一管理层未披露的公司信息向股价传递途径。第二,本文的研究表明公司内部人是私有信息知情者的重要一员。内部人交易是公司未披露的信息向市场传递的渠道。 侯宇和叶冬艳 (2008)[9]、朱红军等 (2009)[10]分别研究了机构投资者和卖方分析师两类私有信息知情者交易对股价特质性波动的影响,本文的发现完善了公司特质信息向股价传递的渠道。第三,本文的研究表明,公司未公开披露的盈利信息是造成中国股票市场股价特质性波动的重要信息来源。披露盈余信息质量低的公司,如果其特质性波动高,则表明更多的盈余信息通过私有信息知情交易进入股价,因此其盈余公告效应往往更强;同时,由于股价包含了部分公司未披露的信息,因此股票回报与未来公告盈利的相关性也更低。但不能据此认为股价特质性波动是噪音,而非信息的反映,这与林忠国等 (2012)[11]的观点不同。第四,本文实证检验了公司信息透明度与股价特质性波动的关系,研究发现二者负相关。这与游家兴 (2007)[12]等文献相反,而与王亚平等 (2009)[4]和金智 (2010)[8]一致。 与他们的研究不同,本文使用真实盈余管理而非应计盈余管理作为公司信息透明度的测度。

二、文献回顾和实证假设

(一)文献回顾

自从Roll(1988)[1]提出股价特质性波动及其解释后,国内外的研究分别从信息和噪音两个角度来展开研究。

基于信息解释的文献可以分为四类。第一,考察市场制度因素对股价特质性波动的影响。Morck等(2000)[13]考察了产权保护对股价非同步性的影响,其发现产权保护好的国家,投资者收集私有信息套利的激励更大,股价特质性波动更高。第二,考察公司治理结构对股价特质性波动的影响。Ferreira和Laux(2007)[14]发现反并购门槛更低的公司,外部投资者收集私有信息套利的激励更大,因此股价特质性波动更高。Gul等 (2010)[15]考察了中国上市公司治理特征对股价特质性波动的影响,他们发现第一大股东持股比例与股价特质性波动呈现U型关系、交叉上市以及聘请四大会计师事务所进行审计公司的股价特质性波动更高。Yu(2011)[16]则发现整体治理效力好的公司的股价特质性波动高。以上研究都支持股价特质性波动的信息解释。第三,考察公司信息环境对股价特质性波动的影响。Jin和Myers(2006)[6]发现公司信息透明度高的市场股价特质性波动更大。Hutton等 (2009)[17]则发现财务信息质量好的美国公司股价特质性波动更高。Haggard等 (2008)[18]发现自愿性信息披露降低了投资者的信息获取成本,增强了公司的信息透明度,进而股价特质性波动更高。Fer⁃nandes和 Ferreira (2008)[19]发现由于美国市场信息环境更为透明,在美交叉上市的境外企业中,来自发达国家的上市公司股价特质性波动会升高,而来自新兴市场国家的上市公司股价特质性波动会降低。他们认为新兴市场国家的上市公司的股价吸收了更多市场和产业层面的信息。以上研究都表明,公司信息透明度越高,股价特质性波动越大。但一些研究的结论则相反。 Dasgupta等 (2010)[20]发现信息越透明的公司,未来的盈利信息能更快进入股价,而当盈利实现时,股价不发生波动,因而特质性波动低。Rajgopal和 Venkatachalam (2011)[21]则发现上市公司盈余质量的恶化是美国股票特质性波动上升的原因之一。第四,以特质性波动作为股价信息含量的测度来考察其经济后果。主要的研究有:股价特质性波动的公司,价格包含了更多的公司信息,因而股价对未来盈利更敏感 (Durnev等, 2003)[22], 其投资效率也更高(Durnev 等, 2004)[23]。 Chen 等 (2007)[7]则发现, 特质性波动更高的公司,股价中包含了投资者更多的私有信息,并且这部分信息不为管理层所掌握,因此其投资对股价变化更敏感。

基于噪音解释的文献源自Teoh等 (2007)[24], 他们分别发现股价特质性波动高的公司信息环境更差以及会计异常项目更高,认为股价特质性波动可能由Roll(1988)[1]所提到的噪音所致。 Lee 和 Liu (2011)[25]发现股价特质性波动和其他股价信息含量指标 (如PIN)呈现U型关系,与噪音正相关。

国内关于股价特质性波动的研究基本沿着国外文献的路径展开。游家兴等 (2007)[12]从制度建设侯宇和叶冬艳 (2008)[9]从机构投资者朱红军等 (2007)[10]从分析师跟踪以及袁知柱和鞠晓峰 (2008)[26]、金智(2010)[8]从公司信息环境等方面证实了股价特质性波动是公司信息的反映。 林忠国等 (2012)[11]发现股价特质性波动与PIN呈现U型关系,而与噪音正相关,他们基于盈余公告效应和股价与未来盈利的相关性检验认为中国股市股价特质性波动为噪音所致。

综上所述,文献中所存的争论主要有两点。第一,股价特质性波动是噪音还是信息所致?我们认为这一争论是不重要的,噪音交易的存在使得来自市场层面的变量不可避免地受噪音的影响。Shen(2008)[27]的实证研究发现私有信息交易和噪音交易都能导致股价特质性波动,但私有信息交易对股价特质性波动的影响远大于噪音交易。此外,噪音交易对股价特质性波动的影响会随着变量计算周期的延长而变得不显著。第二,公司信息透明度与股价特质性波动的关系为何不一致?信息透明度与特质性波动负相关是否意味着特质性波动为噪音所致?本文基于已有的文献,认为公司信息透明度与股价特质性波动研究结论不一致的解释如下 (见图1):如果管理层隐藏的信息少,公司信息透明度高,一方面,管理层向外披露了更多未被投资者预期的信息,另一方面,投资者能花费更少的成本获取更多不为管理层掌握的公司信息进行交易,这都会造成更高的股价特质性波动。相反地,管理层隐藏的特质信息多,公司信息透明度低,一方面,作为天然的信息知情者的公司内部人会通过套利交易将信息传递给股价,另一方面,外部投资者也更愿意搜集公司内部信息套利①王亚平等 (2009)发现机构投资者持股比例增强了盈余管理程度和股价非同步性的敏感系数。,这两种行为都会增大股价特质性波动。综上,公司信息透明度与股价特质性波动理论上存在非线性关系。

(二)研究假设

我们根据图1的理论分析框架,结合我国股票市场的现状,提出研究假设1、2和3。

1.公司未披露的特质信息是否为知情者的私有信息来源?

Jin和 Myers (2006)[6]模型表明, 管理层披露的未被投资者预期的公司特质信息导致股价特质性波动。因此,公司的信息透明度越高,股价特质性波动越大。其模型有个重要的隐含假定:隐藏的公司特质性信息除非管理层自己披露,否则不为外部投资者知晓。但一系列的研究表明外部投资者有能力获取管理层隐藏的内部信息 (Irani和 Oesch, 2013[28]), 而公司内部人作为天然的信息知情者也会通过套利交易将管理层隐藏的信息传递给市场 (Keown和Pinkerton,1981[29])。所以,管理层隐藏的公司特质信息是知情者私有信息的重要来源。我国上市公司信息披露质量低下 (张宗新和朱伟骅,2007[30]),这给投资者搜集公司信息套利留下了巨大空间。此外,法规对于内幕交易的监管不严以及处罚较轻 (晏艳阳和赵大玮,2006[31]),内部人也有足够的动机利用自己的信息优势进行套利。因此,本文提出假设1。

H1:管理层隐藏的公司特质信息是知情者交易的私有信息来源,即公司信息透明度与股价特质性波动负相关。

2.内部人交易能否向股价传递公司特质信息?

Piotroski和 Roulstone (2004)[5]利用美国的数据表明,内部人交易能向股价传递公司特质信息,导致股价特质性波动上升。我国证券市场处于早期的发展阶段,法规对于内部人交易的规制尚不健全,《证券法》、《公司法》以及2007年中国证监会颁布的 《上市公司董事、监事以及高级管理人员所持本公司股票及其变动管理规定》仅限制内部人短线和敏感期交易行为。此外,我国法律的执行力度也不够。廉鹏(2008)[32]发现我国上市公司内部人会在管理层出现正的盈余预测前买入公司股票,而在管理层出现负的盈余预测前卖出公司股票。因此,本文认为我国内部人交易更能向股价传递公司特质信息,故提出假设2。

H2:内部人交易是导致股价特质性波动的知情者交易的重要类型,即内部人交易与股价特质性波动正相关。

3.内部人交易是否为公司未披露的信息向股价传递的渠道?

武聪和张俊生 (2009)[33]发现内部人会利用真实盈余管理调节盈利而达到交易股票的目的。因此,我们认为内部人交易是公司未披露的信息向股价传递的重要渠道。Aboody等 (2005)[34]研究了公司盈余质量、内部人交易和股票回报的关系。其发现盈余质量较低的公司内部人买入和卖出股票交易的回报都要显著大于高盈余质量公司的内部人交易。这意味着在低盈余质量的公司中,内部人的信息优势更明显,其交易向股价传递了更多的信息。根据以上文献,提出假设3。

H3:内部人交易将显著提高公司信息透明度和股价特质性波动的敏感性。

三、变量与实证设计

(一)变量定义

根据肖浩和孔爱国 (2014)[35]的说明,本文主要使用股价特质性波动而非股价非同步性作为股价信息含量的测度。 本文主要参考 Durnev等 (2003)[22]、Zhang (2010)[36]的方法来算股价特质性波动, 具体过程如下:

我们以周回报率为观测值按年使用Durnev等(2003)[22]的模型进行回归:

其中,rj,t为t周公司j考虑现金红利再投资的周个股回报率,rm,t(rm,t-1) 为t(t- 1) 周沪深两市 A股经个股流通市值加权所得的周回报,ri,t(ri,t-1) 为t(t-1)周公司j所在行业经个股流通市值加权所得的周回报,εj,t为回归所得残差。对所得的回归残差值按年求标准差即得公司j在该年的股价特质性波动。

关于 Zhang (2010)[36]的方法, 我们首先要计算A股市场每周的Fama-French三因子MKT,SMB和HML,然后使用如下模型按年进行回归:

其中,rj,t为t周公司j考虑现金红利再投资的周个股回报率,rt为当年无风险利率,我们使用周银行定期存款利率替代,MKTt、SMBt和HMLt为t周的Fama-French三因子,εj,t为回归所得残差。 对所得的回归残差值按年求标准差即得公司j在该年的股价特质性波动。

盈余质量是公司财务报告质量的重要指标。一般而言,盈余管理越强的公司的财务报告质量越差。盈余管理包括应计项目盈余管理和真实盈余管理①应计盈余管理是指上市公司通过调整会计条目中的应计项目来调整盈利的行为。而真实盈余管理是指管理层通过操纵企业的经营来调整盈利。例如通过调整研发支出、资本性支出、管理费用、销售费用和长期资产处置来操控利润。。国内先前关于上市公司信息透明度和股价同步性的研究大多使用应计项目盈余管理作为信息透明度的测度(袁知柱和鞠晓峰, 2008[26]; 王亚平等, 2009[4]; 金智,2010[8])。但近年来,随着会计准则的不断完善和细化以及外部监管的加强,管理层越来越倾向于使用真实的商业活动进行盈余管理。此外,武聪和张俊生 (2009)[33]发现,真实盈余管理能够引发内部人的交易行为,而应计盈余管理则不显著②部分研究发现,相比于调整应计项目的盈余管理,管理层认为真实盈余管理面临更小的外部审计和监管的风险。此外,当公司的真实盈利与先前预期盈利差距较大时,管理层可以通过真实盈余管理填补缺口,而应计盈余管理可能无法达到。。本文为了证实内部人交易是未被公开反映到股价上的公司特质信息进入股价的途径之一,也采用真实盈余管理作为上市公司财务信息质量的测度,但我们也会使用应计盈余管理作稳健性检验。我们采用三种方法来测量真实盈余管理的程度。具体计算过程如下。

Gunny (2005)[37]根据营业收入来测算管理层通过调整销售费用和管理费用来操纵盈余的模型如下:

其中,Sgf为销售费用和管理费用之和,Sales为营业收入,Sdown为虚拟变量,如果t期公司i营业收入下降,则取值为1,否则为0,εi,t为回归模型残差项。

Royehowdhury (2006)[38]的模型估计公司的 “异常支出”如下:

其中,DisExp为公司i在t期的异常支出,主要包括销售费用、管理费用和研发支出。Ta为公司i在t-1期的总资产价值。考虑到我国上市公司2006年之前没有披露研发支出,因此,我们使用无形资产变动作为替代。对以上两个模型每年的数据按照证监会行业分类标准在行业内进行回归③为了保证回归的效果,我们剔除了年内少于20个观测值的行业样本点。,所得残差值绝对值即上市公司在该年的盈余操控的估计。

此外,由于我国制度环境特殊,上市公司可以通过投资收益、营业外收入 (支出)和补贴收入等线下项目来操控盈余。上市公司主要的手法包括与关联方大额资产交易和通过投资关系来操控利润。因此,王克敏和王志超 (2007)[39]认为可以通过线下项目来测度经营活动中的盈余管理。具体算法如下:

其中,REM绝对值为线下项目盈余操控额。Inv为公司i在t年的投资收益,Exsales为营业外收入,Sub为补贴收入,Exexp为营业外支出④2007年会计准则变更后,由于利润表中没有了投资收益和补贴收入,我们直接使用营业外收入和支出之差与上期资产的比值作为替代。。

根据 《证券法》第四十七条规定,我国上市公司的内部人包括 “董事、监事、高级管理人员以及持股5%以上的股东”。部分研究显示我国上市公司内部人亲属也具有内部人的信息优势,因此,我们也将公告的内部人家属的交易纳入计算范围。内部人交易的指标①在计算下述指标时,为了排除内部人交易的流动性或噪音因素,我们剔除了如下观测值:(1)交易股数少于1 000或金额小于10 000的观察;(2)交易公告中,明确类型为解禁减持的交易。主要有:(1)内部人交易哑变量,Insider_trd_dum。年度内出现内部人在二级市场买卖上市公司股票的记录记为1,否则为0。(2)内部人交易股份比例,Insider_sumratio,年内内部人买卖上市公司股票股数占总流通股之比。 (3)内部人交易市值,Insider_mktv,年内内部人交易的上市公司股票总金额。此外,我们还根据内部人交易的方向 (买或卖)对上述变量做了进一步的细分。

变量的名称以及其他控制变量的定义见表1。

表1 变量的名称以及定义

(二)实证设计

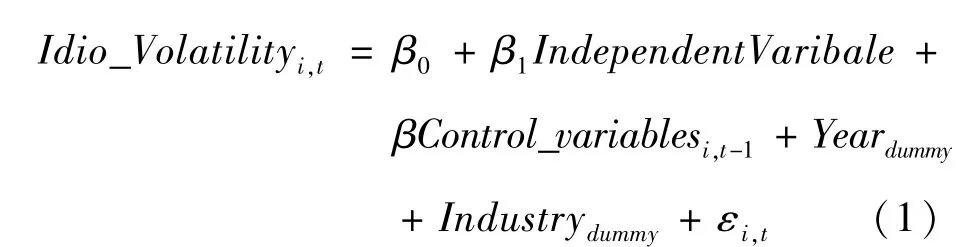

本文主要研究中国上市公司信息透明度、内部人交易和股价特质性波动之间的关系。我们的实证设计分为以下三个步骤:第一步,实证检验上市公司财务信息透明度与股价特质性波动的关系。第二步,检验内部人交易与股价特质性波动的关系。第三步,检验内部人交易行为对公司信息透明度与股价特质性波动敏感性的影响。在第一步和第二步的实证中,我们借鉴 Ferreira和 Laux (2007)[14]的面板模型来检验财务信息质量、内部人交易对股价特质性波动的影响,模型如下:

其中,IndependentVaribale分别为REMi,t-1(公司盈余质量) 和INSD_TRADEi,t(内部人交易)。 控制变量包括规模、杠杆、年龄、市账比、盈利、波动、换手率,以及分红、控制权人类型。此外,我们也控制了时间和行业的固定效应。我们在模型中使用变量前定值作为解释变量,以降低内生性问题。在第一步的实证结果中,如果β1显著为正,则说明管理层隐藏的盈余信息是造成股价特质性波动的知情人交易的私有信息来源。

我们使用内部人交易哑变量、内部人交易频率、内部人交易股份占总流通市值比例和内部人交易总金额四个指标来测度内部人交易。在第二步的实证结果中,如果β1显著为正,则说明内部人交易向股价传递了未被公开反映到股价的公司特质信息。

关于第三步论证,我们首先考察内部人交易对公司信息透明度和股价特质性波动敏感性的影响,回归模型如下:

其中,HIi,t为盈余管理程度虚拟变量,如果公司i在t年的盈余管理程度高于t年所有公司的中位数水平, 则HIi,t=1, 否则HIi,t=0。 如果β1显著为正,则内部人交易显著影响公司信息透明度与股价特质性波动的敏感性。

(三)数据及描述性统计

本文的数据来自CSMAR数据库和WIND数据库。其中,股票的回报率以及公司规模、杠杆率、市账比、年龄以及分红和控制权类型数据来自CSMAR中国上市公司财务数据库,而计算盈余管理以及ROE、内部人交易的数据来自WIND数据库。样本的选取范围为中国A股上市公司2000—2011年的年度数据。依据惯例,我们在最终的样本中剔除了证监会所规定的金融类上市公司和ST类公司。此外,我们剔除了在观测年度当年上市的样本点以及年交易时间少于26周的公司。由于VROE的计算需要5年的时间,因此,本文实证研究的计算区间为2004—2011年。变量的描述性统计结果见表2。

从表2可以看出,我国上市公司的股价特质性波动的差异性较大,最小值与最大值之间相差200多倍,股价特质性波动的均值和中位数分别为5%和4.5%。三个真实盈余管理的指标也显示我国上市公司之间的真实盈余操纵差异较大。操纵较少的公司几乎为0,而操纵严重的公司的值为均值的10~60倍。从内部人交易的变量中,我们可以发现以下事实:第一,约有1/3的样本点显示其在观察期间,公司内部人有交易股票的行为。造成这一现象的原因可能是2007年4月5日 《上市公司董事、监事和高级管理人员所持本公司股份及其变动管理规则》颁布之前,我国市场上内部人交易监管薄弱。根据Wind数据库提供的 “重要股东二级市场交易”数据显示,在2007年之前,此项数据只有767条记录。第二,内部人交易的股份以及金额较大。剔除流动性减持的数据后,内部人每年交易的股份数额平均达到公司流通股数的1.3%,平均金额为4 188万。第三,内部人累计卖出的比例要高于买入的比例,并且卖出的金额更大。

表2 变量描述性统计

续前表

四、实证结果及分析

实证检验结果主要包括以下三部分:第一,公司信息透明度与股价特质性波动。第二,内部人交易与股价特质性波动。第三,内部人交易对公司信息透明度与股价特质性波动的影响。

(一)公司未公开披露的信息是造成股价特质性波动的私有信息之源吗?

从表3中可以看出,上市公司财务信息质量越差,股价特质性波动率越高。以REM1和w_idio_v为例,财务信息质量每下降1个百分点,股价特质性波动将显著上升0.33%。 这一结果与王亚平等 (2009)[4]、金智 (2010)[8]利用应计盈余来测度公司信息透明度的结果一致。由于股价特质性波动是未公开反映到股价上的公司特质信息通过知情者交易造成的,上市公司财务信息质量越差,则管理层隐藏的信息越多,未公开反映到股价上的公司特质信息越多,当这部分信息通过知情交易传递到股价上时,股价特质性波动将变大。表3中其他控制变量的值也符合预期,公司的杠杆率越高,债权人对管理层的监督更严,管理层隐藏的特质信息也更容易反映到股价上,造成股价特质性波动。公司的规模越大,往往代表着较好的公司治理和信息质量,一方面,管理层隐藏的信息少;另一方面,规模大的公司,股价变动较小,投资者利用私有信息套利的收益也小,这两方面的因素都会造成降低私有信息者的套利交易,因此,股价特质性波动率小。成长性高的公司更容易引发投资者关注,收集私有信息套利,导致股价特质性波动变大。换手率高的公司,剔除噪音交易的因素外,往往代表着更多的私有信息者套利交易,因而股价特质性波动率更高。分红的公司,往往代表着比较好的经营状况, 而 Jin 和 Myers (2006)[6]、 Hut⁃ton等 (2009)[17]发现管理层隐藏的大多为负面信息,因此这会降低未公开反映到股价上的公司特质信息的来源,降低股价特质性波动率。此外,模型的R2大致位于0.34~0.40之间,说明本文的模型具有较好的解释能力。总之,单变量分析和多元回归的结果都支持假设1。

表3 真实盈余管理与股价特质性波动

续前表

(二)内部人交易向股价传递了信息吗?

在表4中,我们主要考察内部人交易与股价特质性波动的关系。从模型2的结果可以看出,保持其他条件不变,有内部人交易的公司股价特质性波动要显著高0.18%。内部人累计交易的股份占公司流通股的比例越大,股价特质性波动越高。内部人交易的金额越大,股价特质性波动也越高。由于内部人是管理层隐藏的特质信息天然的知情者,因此,其交易往往更能反映公司的特质信息,造成较高的股价特质性波动。在中国股市上,由于法制不健全、监管不严以及惩罚力度较低等因素,内部人利用信息优势获利的行为更为普遍。表4的结果都支持假设2。

表4 内部人交易与股价特质性波动

续前表

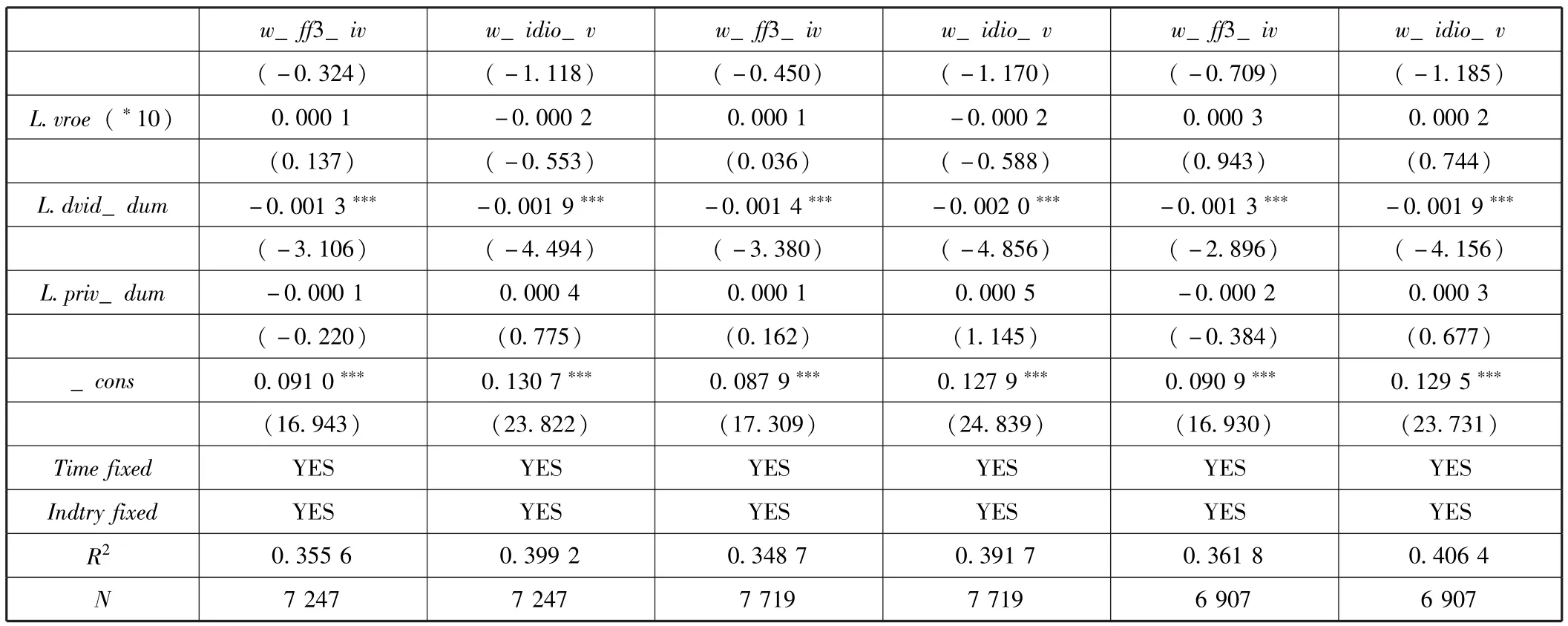

(三)内部人交易是公司未披露的信息向股价传递的渠道吗?

表5中,我们主要考察内部人交易是否会显著影响盈余质量和股价特质性波动的关系。我们使用多元回归模型检验了内部人交易对公司信息透明度与股价特质性波动的影响。实证结果发现,模型交互项的系数显著为正。以模型1为例,信息透明度相同,出现内部人交易的公司的股价特质性波动将明显偏高0.16个百分点。这表明,内部人交易是公司隐藏的信息向股价传递的重要渠道。

表5 公司信息透明度、内部人交易和股价特质性波动

续前表

五、稳健性检验

本文的稳健性检验将主要从噪音交易、应计盈余管理、分析师与机构投资者,以及样本选择、内生性五个方面展开。

第一,噪音是否会影响本文的结论,这是我们首先要考虑的。为此,我们使用French和Roll(1986)[40]的方法计算噪音交易变量,并将其加入模型予以控制。结果表明,噪音变量与股价特质性波动显著正相关,并且加入噪音变量较大地提高了模型的解释能力(约6%),但论文的主要结论没有显著改变。

第二,盈余计量方式的改变是否会改变本文的结果,这也是我们需要考虑的。我们按照Rajgopal和Venkatachalam (2011)[21]中提供的两种方法分别计算应计盈余操纵程度来检验本文的主要假设。本文发现应计盈余质量差的公司,股价特质性波动也更高,但交叉项系数并不一致地显著。这与武聪和张俊生(2009)[33]的发现比较一致,内部人通常使用真实盈余管理而非应计盈余操纵来配合其交易行为。

第三,分析师与机构投资者是市场上重要的信息知情者,相比于散户,其具有一定的信息优势。这两类信息知情人是否会显著影响本文的结论,也是需要加以考虑的。我们在模型中加入关注上市公司的分析师数目以及年末机构投资者持股比例。结果发现,分析师的关注度和机构投资者持股比例都显著地与股价特质性波动正相关。这说明,外部私有信息者也能向股价传递未公开反映到股价上的公司特质信息,这与侯宇和叶冬艳 (2008)[9]、 朱红军等 (2009)[10]的研究发现一致。

第四,样本的选择也可能导致模型估计的偏误。因此,我们主要从四个方面来考虑这个问题:(1)改变股价特质性波的计算周期,使用日交易数据计算。(2)2010年融资融券的推出使得投资者能够通过收集公司负面信息套利,因此,我们将样本点缩小到2004—2009年加以检验。(3)创业板和中小企业板样本股价波动幅度大,也可能影响我们的结论,我们将其剔除出样本后再加以检验。(4)上市公司公开增发和配股会引发公司的盈余管理,公司增发和配股也会导致股价异常波动,因此,我们将样本期间增发配股的公司剔除出样本后再加以检验。结果并没有明显改变。

第五,为了降低本文研究结论的内生性问题,我们使用文献中流行的两阶段最小二乘法 (2SLS)对模型进行估计。结果发现,信息质量差的公司,股价特质性波动率依然高;内部人交易量大的公司,股价特质性波动也更高,但显著性有所降低。

稳健性检验发现,主要结论都没有明显的改变,这说明了本文的结果具有较高的稳健性。基于篇幅限制,上述检验结果未给出。

六、结论

本文研究了造成我国股价特质性波动的公司特质信息的来源及其向股价传递的渠道。本文的实证研究发现,股价特质性波动与公司信息透明度负相关,而与内部人交易正相关;内部人交易显著增强了公司信息透明度与股价特质性波动的敏感性。实证结果表明,公司未公开披露的信息是造成股价特质性波动的知情者交易的私有信息重要来源;内部人交易是其向股价传递的重要渠道。因此,我们要结合信息的来源和其传递渠道来看信息对股价特质性波动的影响,公司的信息环境与股价特质性波动负相关不能说明股价特质性波动是一种噪音表现。

本文的政策建议在于,上市公司的信息隐藏行为与内部人交易对股价特质性波动有显著的影响。提高管理层的信息披露质量和加强对内部人交易的监管能够降低股价特质性波动中的非效率因素,提高其信息效率。

猜你喜欢

中国注册会计师(2021年9期)2021-10-14

国画家(2021年4期)2021-10-13

中国外汇(2019年10期)2019-08-27

福建基础教育研究(2019年12期)2019-05-28

传媒评论(2019年2期)2019-05-20

消费导刊(2018年10期)2018-08-20

WTO经济导刊(2016年7期)2016-08-02

当代贵州(2016年9期)2016-03-21

环球时报(2009-09-22)2009-09-22