浅谈互联网金融会计核算问题

2015-12-02 02:32北京斯泰恩环球科技有限公司赵卓丽

财经界(学术版) 2015年24期

北京斯泰恩环球科技有限公司 赵卓丽

2014年,“互联互通”背景下,企业战略研讨会召开,会议表示“互联互通”是新时期的一个机遇,同样也是一个挑战。在互联网金融背景下,各个企业通过网络进行运作,使得互联网金融成为当今社会中的一个常态。

一、互联网金融会计核算的特征

(一)时效性

互联网金融中,网络技术的更新,推动会计核算从事后到事中、财务管理的静态到动态,均实现了在线管理。这样,不管是在企业内部发生业务还是在企业外部发生业务,只要被确认,都将由服务器将信息发送到系统中进行处理。因此,采用互联网对企业财务进行及时可续的控制,可以在很大程度上提升企业运营效率。

(二)集中性

网络环境影响下,企业在经营管理过程中,其管理核心将转变为“知识和信息管理”,因此,需要高度集中的消息。资源共享平台,帮助财务公司财务部门信息和其他部门信息相一致,从而实现企业和谐经营,信息资源高度共享。因为财务部门会计信息通过互联网,在企业内部实现共享,帮助企业在财务部门和其他部门间实现协同,从而在一定程度上提升了企业综合竞争力。

(三)协同性

企业在经营管理过程中,信息协同起着十分重要的作用,在互联网金融体系中,财务和业务之间的协同主要包括以下几点:企业内部协同以及各个部门之间的协同;企业供应链之间的协同;企业和社会有关部门之间相互协同,也就是企业和政府、银行以及证券单位的协同。

二、互联网金融对会计理论和会计核算的影响

(一)互联网金融对会计基本假设的影响

因为信息技术的不断发展,是企业之间的往来突破了地域空间的限制。从而可以对全球范围内的生产经营进行管理。信息革命是以知识为基础的个革命,它不仅可以突破空间对金融交往的阻碍,同时,使得产业之间的衔接不再像工业革命时期那样清晰。很多企业采用一种动态合作的方式,从而形成了一个具有特色的“新组织”,这个新组织的代表形式主要是“虚拟公司”。“虚拟公司”指的是在当今信息社会中,当企业在对新产品进行研发、生产、销售的这一过程中,在世界范围内,通过信息网络建立的一个临时集团。采用这样的方式进行企业的经营,就使会计主体出现变化,在这一过程中,可以随着业务的需要,随时缩小或者放大,如有需要,还可以解散。另外,互联网金融的发展,给“持续经营假设”提出课新的挑战。“虚拟公司”可以将成千上万的个体利用网络进行联合,如果一个单项业务完成后,即刻就可以解散。从这可以看出,“持续经营假设”与现实不符,应当对破产清算做出明确,并在清算期间做出假设,同时在这样的基础上对公允价值进行研究和分析、对收付实现制度做出确认、记录实践过程中存在理论和意义、有利于管理和控制虚拟公司。

(二)对会计管理内容的影响

会计管理可谓是公司管理的核心和基础性内容,同时也是企业管理的重要内容。会计管理变革的核心和创新的主要内容为企业中无形资产的核算以及人力资源的管理。首先,在知识经济这一背景下,企业员工的工作要得到不断创新,并且利用互联网为企业集合各个方面的专业人员,从而为企业创造更多的价值,这就使会计管理系统中的核心内容变为人力资源管理。企业在经营管理过程中,其无形资产可能发生以下变化:商标权专利权被纳入会计统计系统中去进行统一管理并作出核算;企业无形资产在企业总资产中的比重将会逐渐增大;企业的自创无形资产可能会逐渐超过真实财产。

(三)对会计管理机制的影响

在网络时代,企业经济正发生着一场重大变革,并且这项变革是横向发展的,从本质上看,这场“横向变革”其实就是企业将知识作为基础,不断加大对信息技术的发展力度以及运用范围,从而降低组织机构中的信息成本,导致官僚机制逐渐崩塌,促进企业组织机构逐渐向着小型化、个性化、综合化等方向发展,最终促使管理体制得到创新。其主要特点是:组织内人员结构处于一种菱形状态,同时组织结构处于一种扁平化状态,对组织内人员采用划分小组的形式。

(四)对会计程序及会计准则的影响

互联网金融环境正在不断发生变化,会计环境以及假设也要随之变化,否则会受到一定的冲击,最终会在较低概念结构层次的会计程序以及方法方法上得到改进。对成本进行开发的重点在于研发和开发新产品。当今互联网金融环境不断变化,因此对加快折旧已经成为核算的主要方式,并且转向风险管理会计。

三、会计核算在互联网中出现的问题

(一)信息安全问题

因为,互联网中的结构非常复杂,并且一直处于开放状态。这种情况下,很可能引起不法分子对会计方面的相关软件进行修改或者破坏,对相关数据进行串改或者盗取,在工作过程中,如果系统非正常中断,也很有可能导致信息丢失。

(二)法律环境滞后

近几年,电子商务不断发展,同时智能手机普及,网上交易促进了经济发展,但是我国现有法律还没能跟上其步伐,这就给部分商家提供了可乘之机,法律缺乏针对性。

(三)人才短缺

网络会计人才,应当是复合型人才,合格的网络会计人才不仅需要懂得会计学,同时,还要有经济管理能力,对计算机相关常识也要有一定的了解。网络会计人才还要较高的业务水平、具备一定的职业道德素质。但是我国现阶段这样的人才较为短缺。

四、互联网会计面临问题的几点解决方法

(一)加强对组织流程的控制和管理

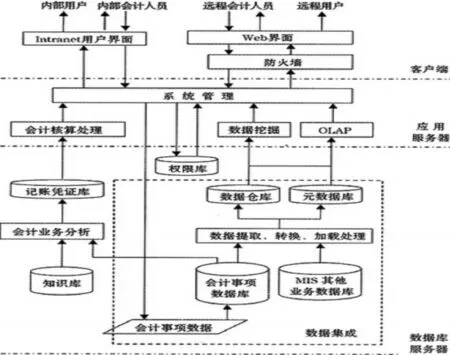

当今网络环境下,每个财务人员进行数据输入时,一定要保证其真实准确,在日常工作过程中,对输入的数据进行验证,同时,要对其职能进行划分,从而促使其彼此相互牵制。在授权上,要做好管理工作。对会计系统的访问严谨无权限人员进入,系统在运行过程中,要安排审计人员采用不定期的方式对其作出审计和检查,下图1为某互联网会计系统运行流程图:

(二)强化企业的会计信息安全

加强系统安全管理,对系统硬件采用一定的保护措施。例如,建立防火墙、设置安全密码等。将企业会计网络与外网相互隔离,不允许外网人员对会计系统所处网络进行访问。另外,系统内重要的信息和数据,进行定期备份;定期检查和维修系统硬件,这样,可以在很大程度上避数据丢失。

图1 某互联网会计系统运行流程图

(三)大力培养复合型人才

网络会计主要是有计算机和会计两部分组成,因此网络会计人员一定要具备一定的财务管理经验以及网络会计工作的实践经验,这样才能很好的处理好互联网金融问题,发挥出互联网会计的优势。相关单位可以在高校中开设与互联网会计的相关课程,从而培养出高素质互联网会计人才,同时,也可以在社会上建立人才培养机构,利用这一机构,培养出互联网会计人才。

(四)健全互联网会计的法律环境

当前。我国在互联网会计方面的法律还不是很健全,因此相关部门应当加快立法脚步,让各个企业在运行过程中能够有法可依。在会计核算过程中,能够按照一定规定进行,从而促进互联网金融行业中会计核算向着更加健康的方向发展。

五、结束语

目前,互联网金融行业快速发展,同时,因为互联网金融的出现,会计核算方面出现了一些问题。因此企业在日常经营管理过程中,一定要做好安全管理、针对这一方面问题加强立法,为其建立良好的社会环境,从而使其向着健康、长远的方向发展。

[1]屈盛磊,马广奇.浅析互联网金融企业P2P网贷的会计处理及应用[J].对外经贸实务,2014

[2]伍爱群.关于上海建设互联网金融软件基础设施体系的建议[J].科学发展,2014

[3]吴冬才.企业涉互联网金融业务的会计处理[J].财会月刊,2015

[4]张文真,邱毅伟,郑璐.浅论互联网对现代会计信息系统的影响[J].福建电脑,2012

猜你喜欢

新班主任(2022年4期)2022-04-27

中国市场(2021年34期)2021-08-29

大众投资指南(2021年35期)2021-02-16

科学大众(2020年23期)2021-01-18

汽车观察(2019年2期)2019-03-15

金桥(2018年12期)2019-01-29

知识经济·中国直销(2018年12期)2018-12-29

中国商论(2016年34期)2017-01-15

中国卫生(2016年5期)2016-11-12

中国工程咨询(2016年10期)2016-01-31