风险管理委员会促进了上市公司自愿性信息披露吗?

2016-11-22 04:00山东师范大学商学院夏同水李燕

财会通讯 2016年30期

山东师范大学商学院 夏同水 刘 震 李燕

风险管理委员会促进了上市公司自愿性信息披露吗?

山东师范大学商学院夏同水刘震李燕

本文选取了2010-2014年上市公司为研究对象,剔除ST公司和金融公司后获得了7043个样本,在控制了公司治理和诉讼风险等因素后,研究发现风险管理委员会的存在使得在发布业绩预告方面更倾向于发布不利消息,对利好消息的发布显得更加谨慎。对于准确性方面,风险管理委员会的存在总体提高了公司业绩预告的准确性,但是,当财务风险增加时,其作用会下降。

风险管理委员会自愿性信息披露业绩预告

一、引言

美国在安然事件发生后出台了萨班斯法案,要求所有到美国上市的公司,都必须建立风险内控机制。国资委借鉴发达国家、国外先进的大公司在风险管理方面的通行做法,在2006年出台的《中央公司全面风险管理指引》中指出中央公司要全面加强风险管理,公司应设立专职或确定相关职能部门履行全面风险管理职责。具备条件的公司,董事会下可设风险管理委员会。本文研究在上市公司中,有作为风险控制管理的风险管理委员会的存在是否与自愿性信息披露有关系。上市公司的信息披露关系到资本市场的有效性,可划分为自愿性信息披露和强制性信息披露。自愿性信息披露是由上市公司管理层对公司信息使用者的选择性信息提供,是公司管理层与公司其他利益相关者之间博弈所产生的内生决策,因而备受研究者关注。公司自愿性信息披露的动机主要是为了减轻公司管理者、股东或其他利益相关者之间委托代理问题,或者是向市场提供更多的信号从而获得更有利的资金供给,这两者都有利于提高资本市场的配置效率(Healy and Palepu,2001)。那么,中国资本市场的信息披露质量究竟如何?大量的研究发现,由于存在信息不对称,我国上市公司管理者为了保证融资优势、避免摘牌、获取控制权私利以及进行盈余管理等,信息披露的动机不足,披露数量与质量都较低(平新乔等,2003;赵黎鸣,2013)。而与此同时,中国证监会为了规范中国上市公司的信息披露内容,从1993年开始便出台了一系列的文件规章,上市公司的信息披露质量总体来说得到逐步规范,自愿性信息披露也逐渐被采纳,不过自愿性信息披露水平总体来说还偏低,内容更多地集中于盈利预测和监事会报告;张明霞等(2014)发现上市公司整体自愿性信息披露水平不高,信息含量较低;张丽(2015)研究发现中国上市公司自愿性信息披露总体情况不乐观,并从公司治理角度对自愿性信息披露的影响因素进行了分析。

许多公司的披露决策是由高层管理委员会做出的,风险管理委员会可能会影响公司的信息披露。风险管理委员会的职责主要是对公司的各种风险进行管理控制,自愿性信息披露会涉及公司的诉讼风险、管理层信任、声誉等方面,因此,风险管理委员会的存在会对公司的自愿性信息披露造成一定影响。最近,关于财务信息披露、诉讼风险和公司治理之间关系的问题在财务与会计领域有较多研究。但关于上市公司风险管理委员会作用与公司自愿性信息披露关系的研究比较少。良好的公司治理包括多个层面和表现形式,其中就包括充分的信息披露,公司治理好的公司必然会向市场上中小股东提供更多的公司信息,降低信息不对称程度和委托-代理成本。风险管理委员会的存在能提高公司自愿性信息披露水平吗?本文对此进行了研究。

二、文献综述

(一)国外文献 对于自愿性信息披露的研究基本上围绕着自愿性信息披露度量、动机和影响来展开。对于自愿性信息披露的度量,大部分研究借助于构造自愿性信息披露指数,如Botosan(1997)、Chau&Gray(2002)和Francis et al. (2008)。这个方法主要依据上市公司所在地的信息披露法规和上市公司年报(或季报)内容,选择一些恰当的指标,然后根据每个上市公司的具体披露情况给予赋值,最后得到公司自愿性信息披露指数。对于自愿性信息披露的动机,可概括如下:(1)资本市场交易假说。因为公司管理者与外部投资者之间的信息不对称提高了资本成本,而通过自愿性信息披露可以有效降低信息不对称程度,从而有利于公司在资本市场上更多地融资;(2)控制权竞争假说。这个假说认为管理者会因为公司较差的市场业绩而被解雇,为了避免公司价值被市场低估,管理者有动机向市场提供更多关于公司的信息;(3)股票补偿计划假说。这个假说认为管理者的薪酬计划很多依赖于公司在股票市场的表现,使得管理者有激励向市场提供更多的信息,以最大化自身的薪酬回报;(4)法律成本假说。这个假说认为法律成本存在一方面避免管理者不充分的披露,但另一方面却又制约了管理者对公司未来预测信息的披露,法律成本这两方面的作用都被经验研究所证实;(5)管理者才能信号假说。认为赋有才能的管理者有激励通过自愿性信息披露向市场揭示其能力;(6)专有化成本假说。认为公司的信息披露可能会削弱公司的竞争力,导致对信息披露内容的选择。

(二)国内文献从自愿性信息披露对资本市场影响来看,主要包括三个方面:第一,会带来公司流动性提高;第二,资本成本的降低;第三,更多市场分析师对公司的追踪分析。(张学勇、廖理,2010)。从国内来看,对自愿性信息披露的研究主要集中在自愿性信息披露的影响因素研究,对于自愿性信息披露质量的研究较少,并且大多是在借鉴国外相对成熟的评价方法的基础上,釆用自建自愿性信息披露指数的方法展开研究,对于自愿性信息披露的动机以及对资本市场的影响的研究更是少之又少。在自愿性信息披露的影响因素方面,目前已有的研究表明自愿性信息披露的影响因素主要有高管背景特征(郭琦,2015)、机构投资者类型、股权特征(牛建波等,2013)、CEO权力(周冬华等,2013)、董事会、大股东(赵颖等,2014;张洁梅,2013)、国有持股比例(李慧云等,2013)等公司治理方面的因素以及公司特征方面的因素,如公司规模、公司的盈利能力、公司的成长性、财务水平等。但自愿性信息披露影响因素的实证检验并没有统一的结论,而且在己有研究中并不是上述所有因素都会对其有显著影响,即使是同一因素,在不同时期、不同国家和不同自愿性信息披露衡量标准下,所得结论也会存在差异。

三、理论分析与研究假设

(一)风险管理委员会的作用在风险管理实务中,财务人员关注资产负债表,业务经理关注运营和工作流程,律师们将目标锁定在可能引发风险的合约的设计和执行上,而对于一些定性风险,如声誉风险、管制风险、政治风险、安全风险等却被忽略。对此,无法用纯技术方案来解决,需要在董事会下设立风险管理委员会来综合协调各部门的风险管理工作。金融危机的爆发,使越来越多的公司认识到风险管理的重要性,设立风险管理委员会的公司逐年增多。但其刚刚起步,上市公司中设立风险管理委员会的公司只是少数,至2014年,设立风险管理委员会的公司占比只有2.92%。根据《中央公司全面风险管理指引》,风险管理委员会的主要职责有:(1)研究提出全面风险管理工作报告;(2)研究提出跨职能部门的重大决策、重大风险、重大事件和重要业务流程的判断标准或判断机制;(3)研究提出跨职能部门的重大决策风险评估报告;(4)研究提出风险管理策略和跨职能部门的重大风险管理解决方案,并负责该方案的组织实施和对该风险的日常监控;(5)负责对全面风险管理有效性评估,研究提出全面风险管理的改进方案;(6)负责组织建立风险管理信息系统;(7)负责组织协调全面风险管理日常工作;(8)负责指导、监督有关职能部门、各业务单位以及全资、控股子公司开展全面风险管理工作;(9)办理风险管理其他有关工作。

(二)风险管理委员会与公司信息披露风险管理委员会负责协调公司各部门的风险管理,参与几乎所有方面的业务活动。如果公司的信息披露处理存在任何的不恰当,会造成潜在的法律问题或诉讼风险,影响公司的声誉,风险管理委员会有权对此进行干预,提请董事会注意。由此可见,风险管理委员会积极参与到公司信息披露的过程中,并对信息披露的内容、形式具有一定的决定权。风险管理委员会直接对董事会负责,它有义务提高公司信息的透明度降低代理成本。因此,它可能通过干预自愿性信息披露降低公司的逆向选择成本和资本成本,它有动力提高管理层盈利预测的披露来保护股东权益。此外,自愿性信息披露也可以降低竞争劣势成本和信息披露的加工成本。因此,本文提出以下假设。

H1:有风险管理委员会的公司更有可能发布业绩预告

由于法律的约束以及公司声誉效应的影响,管理层更倾向于通过自愿披露对不利消息的预测来缓解负盈余消息的影响,从而降低公司的诉讼风险。对于风险管理委员会来说,他们的职责是使公司整体风险最小化,官司对公司来说代价是十分昂贵的,并且会导致股东价值的显著降低,这也是对风险管理委员会职能的体现。因此,风险管理委员会为了自身以及公司的利益,有动机监管管理层对不利消息的处理。因此,本文提出以下假设。

H2:相比其他公司,有风险管理委员会的公司进行自愿性信息披露的可能性更高,这种倾向在不利消息的预测(相对于利好消息的预测)上更加明显

如果风险管理委员会在公司自愿性内部治理机制中发挥重要作用,他将会建议高层经理人更加公正客观的进行管理层盈利预测,降低公司信息不对称来减少成本。同样,他知道发布投机性预测可能并不可靠,甚至是具有误导性的,这可能会引起针对公司的诉讼。这种倾向在管理层盈利预测等前瞻性预测信息上更加明显,因为这些信息并没有通过外部审计师进行正式的审计。由于这些原因,本文假设有风险管理委员会的公司发布管理层盈利预测比其他公司更加准确、更加客观。这与强有力的公司治理能够阻止或减少经理人的投机行为的观点是一致的;以前的研究证明,公司在进行信息披露时使用更为谨慎(不太乐观)的语言来减少预计诉讼成本(Kwak等,2012);还有观点认为自愿披露可靠的预测信息能减少股东诉讼和诉讼赔偿的可能性。

H3:有风险管理委员会的公司发布的管理层盈利预测比其他公司更加准确、更加客观

四、研究设计

(一)样本选取与数据来源本文选取了2010年—2014年所有的上市公司为研究样本,剔除了ST公司、金融公司以及数据不全的公司,剩余了7043个样本。由于现有的数据库中2010年以前的业绩预告数据几乎没有,因此选取了2010年为研究起点。本文用到的数据来自于国泰安数据库CSMAR、锐思数据库RESEET、WIND数据库以及从公司年报中手动搜集的一些数据。

(二)变量定义与模型构建已有研究表明,公司的自愿性信息披露受负债水平、公司盈利能力、公司治理等因素的影响。从负债水平来看,公司负债水平越高,陷入财务困境的风险越大,管理层需要披露更多的信息以获得股东和债权人信任,因此,公司的负债水平越高,其自愿性信息披露水平越高(周国娟等,2014);从公司盈利能力来看,由于信息不对称可能导致逆向选择,因此业绩好的公司有必要通过更多的信息披露强化与市场参与者的沟通,从而吸引更多投资,因此,公司盈利能力越好,其自愿性信息披露水平越高(吴伟容,2013);从国有持股比例来看,国有持股比例越高,公司的自愿性信息披露水平越低,产生这种负相关关系的原因在于我国股票市场发展时间较短,上市公司设立的背景特殊及国有股“一股独大”等问题所造成的负面影响(乔旭东等,2007),而李慧云等(2013)研究发现自愿性信息披露水平高的公司国有控股占的比例相对高一些;从独立董事比例来看,独立董事可以有效增强董事会独立性,从而加强对管理层的监管,因此公司的独立董事比例越高,其自愿性信息披露水平越高(张洁梅,2013);从董事与CEO两职合一来看,两职合一会严重削弱董事会的监督职能,因此两职合一程度越高,公司的自愿性信息披露水平越低(张洁梅,2013);从股权集中度来说,股权较集中时,大股东通过“利益输送”侵蚀中小股东利益的现象较为突出。为了防止公司内部信息被外界察觉,以及防止公司内部状况被潜在竞争者所获知,大股东披露更多信息的意愿较低(杜威等,2015);从审计机构权威性来说,规模较大的会计师事务所通常具有更强的业务能力,对公司的声誉和威望更为关注,更倾向于促使上市公司披露更多的信息来提高审计质量,因此,高质量的审计机构,有利于公司的自愿性信息披露(和文岑,2015);从机构持股来看,机构投资者整体对自愿性信息披露呈显著负向影响,但稳定型机构投资者持股比例能显著提升自愿性信息披露程度(牛建波等,2013);从诉讼风险来看,诉讼风险的增大会使公司更倾向于发布不利消息的业绩预告,提高自愿信息披露的质量(Kwak等,2012)。结合已有的研究,本文选取了表1中的变量进行研究,利用probit模型来检验假设H1。

表1 变量定义

为了验证H2关于不利消息的预测可能性,根据国泰安数据库中业绩预告类型的分类,本文把PF分为三种情况:(a)业绩预告类型为大增、略增、扭亏、续盈的为利好消息;(b)业绩预告类型为大降、略降、转亏、续亏的为不利消息;(c)业绩预告类型为不确定的为不确定消息。然后,本文构造了一个0-1变量GOBPF,如果在测试年发布的PF为不利消息,其值为1,如果为利好消息,其值为0,不考虑不确定消息。在把因变量PF换成GOBPF后,本文只利用利好消息和不利消息验证Eq.(1)。为了研究H3关于预测的准确性问题,本文选取了进行了业绩预告上下限范围披露的公司,将公司业绩预告的中位数与其当年的实际利润进行比较,对两者的差进行标准化处理之后构造了变量STDIF,本文把RMC× LEV(R*L)也包括进来,是为了检验当财务风险增加时,RMC对预测准确度的影响是否更加明显,在将因变量替换为STDIF后本文进行了回归。H3模型如Eq.(2)所示。

五、实证分析

(一)描述性统计由于样本中某些变量存在异常值,为消除其影响,本文对样本的连续变量进行了缩尾处理,缩尾后H1样本的描述性统计结果如表2所示。由表2可知,设立风险管理委员会的公司中两职合一的情况比较少,其财务报表更多的由四大所进行审计,同时其财务风险与诉讼风险相对较高,这与其职能也有一定的联系。由表3的自相关检验可知各自变量间没有显著的自相关关系。

表2 H1样本缩尾后描述性统计

表3 变量自相关检验

(二)回归分析因变量业绩预告为0-1变量,因此本文利用probit模型研究风险管理委员会与自愿性信息披露的关系,表4是H1的回归结果。由表4可以看出,所有的变量都与业绩预告显著相关。RMC的系数为负,这与本文的假设不符,这可能是因为风险管理委员会综合衡量公司的整体风险,诉讼和管制风险等会使其更多的对外披露坏消息,更谨慎的披露好消息,因此,总体来看,风险管理委员会可能不主张对外过多的披露业绩预测消息。这通过表5也可以看出来,有风险管理委员会的公司进行业绩预告的均值低于没有风险管理委员会的公司。而与大众的认知和以往的研究不同的是两职合一、股权集中度与业绩预告正相关,这可能是因为管理层更多的对外披露好消息以体现公司的竞争力或是对外显示其管理能力的一种表现,是否由四大审计事务所审计、盈利能力、负债水平、诉讼风险与业绩预告负相关,这可能是因为由四大审计事务所审计本身对公司的财务报表的质量提供了较高程度的保证,利益相关者可以更多地信赖公司强制披露的信息,这可以抵消一部分自愿性信息披露的效果,当公司盈利状况较好,财务风险与诉讼风险较低时,人们可能更加注重财务报表的信息,自愿性信息披露带来的效果可能会降低,考虑到成本效益原则,公司可能减少业绩预告消息的披露。

表4 H1的回归结果

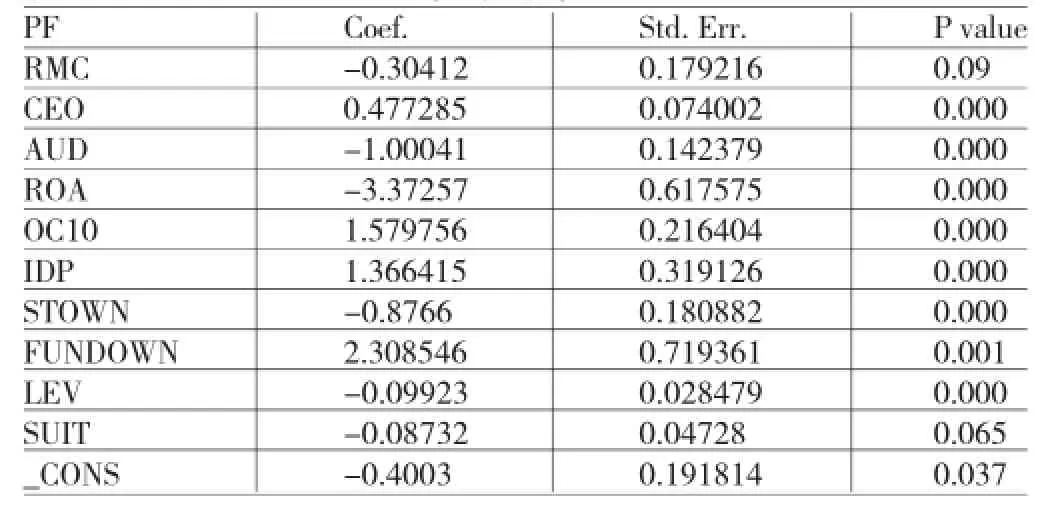

为了消除异常值的影响,对区分利好与不利消息后的连续数据本文同样进行了缩尾处理,表6是H2的回归结果。从表6可以看出,RMC、ROA、OC10、STOWN、FUNDOWN、LEV、SUIT均通过了显著性检验,且RMC的系数为正,与本文的假设相一致,相对于利好消息,有风险管理委员会的公司更倾向于发布不利消息,ROA、STOWN、FUNDOWN、LEV、SUIT的系数均为负,这说明盈利能力越好的公司、国有持股越高的公司、基金持股越高的公司、负债水平越高的公司以及当年诉讼数越多的公司越不愿发布不利消息,这可能是因为对于盈利状况较好的公司来说,其高盈利能力会更多的吸引公众的关注,而不利消息的发布会降低其高盈利能力所带来的正向影响,而对于风险较大的公司,资产负债率等强制披露的指标已经给市场带来了负面消息,若再发布不利消息无疑会使公司的状况雪上加霜,而对于基金持股较高的公司,由于研究范围有限,原因可能有多方面,基金可能为了自身的利益,例如获取更多的收益等而对公司不利消息的披露施加压力。股权集中度与不利消息的披露正相关,股权集中度越高,股东会督促管理层发布不利消息,更好地进行管理。CEO、AUD、IDP没有通过显著性检验,其与公司是否更倾向于披露不利消息没有显著的关系。

表5 业绩预告均值

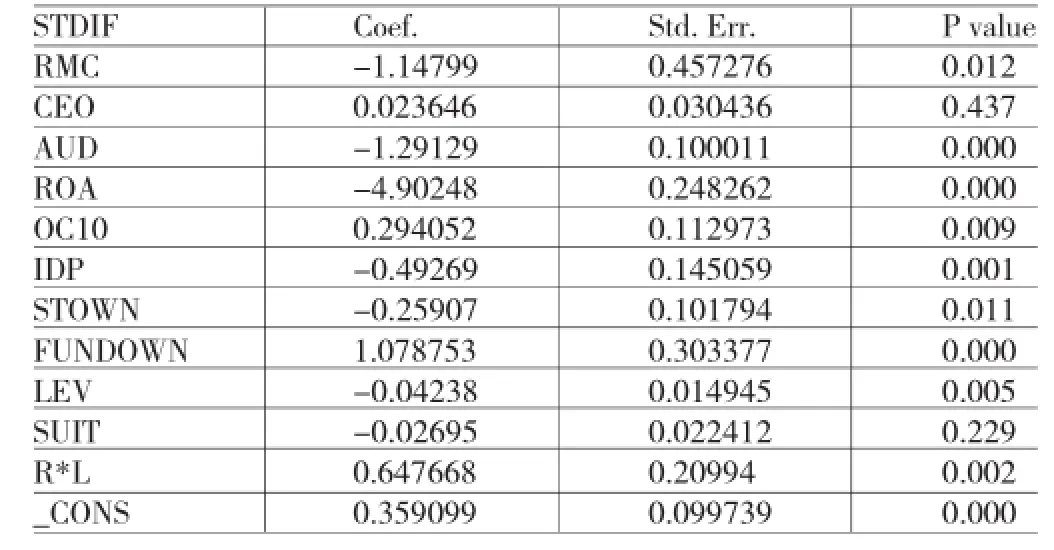

H3是关于PF准确度的假设。表7为H3样本回归结果。由表7可以看出,回归结果与本文的假设相符,RMC与STDIF正相关,说明RMC的存在提高了PF的准确性。AUD与STDIF负相关,由四大所审计会提高公司预测的质量,LEV、SUIT与STDIF负相关,公司出于谨慎性的考虑,风险的增大使公司更加注重披露信息的质量,但是SUIT没有通过显著性检验。公司盈利能力的增强、独立董事比例的提高会增加公司业绩预告的准确度,而两职合一与股权集中度的提高会降低公司预测的准确度,两职合一也没有通过显著性检验。令人意外的是,国有持股的增加也提高了业绩预告的准确性,这可能与近几年国有企业改革,试图提高国有企业的效率,树立积极的企业形象有关。R*L的系数显著为正,说明随着财务风险的增大,风险管理委员会对业绩预测准确性的正向影响下降了。财务风险的增大使风险管理委员会对业绩预测持更加谨慎的态度。

表7 H3回归结果

(三)稳健性检验为了考察本文研究结论的稳定性,本文进行了如下的稳健性检验:首先,前文中H1、H2的回归结果是基于回归probit得出的,而probit回归的离散因变量取值概率的累积分布函数为probit分布,这一分布的左右极限区域面积接近标准正态分布,其残差分布有正态特性。为考察实证结果在残差非正态分布情况下的稳健性,本文选用了另一常用的两值离散选择模型即logit模型,来检验结论。由表8可以看出,logit模型的实证结果与前面的结果基本一致。其次,对于H3,本文将控制变量中的股权集中度进行了替换。原模型中所用来衡量股权集中度的变量是前十大股东持股比例。在稳健性检验中,分别用前五大股东持股比例(OC5)以及内部持股比例(NOWN)去替换原股权集中度的变量。最终回归的结果列示在表8中,检验结果也大都与原回归结果一致,能够支持前面的回归结论。

表8 H1、H2、H3稳健性检验结果

六、结论

本文的研究结果显示风险管理委员会的存在使得公司在发布业绩预告方面更倾向于发布不利消息,对利好消息的发布显得更加谨慎,总体来说,风险管理委员会的存在会增加业绩预告的准确性。但当公司的财务风险增加时,由于风险管理委员会的谨慎性,其使得公司的业绩预告范围更加广泛,因此预测的准确性下降。总之,结果表明风险管理委员会的存在在公司制定有效的管理层预测信息披露上发挥了重要的作用。本文的研究第一次展望了风险管理委员会作为风险管理部门对自愿性信息披露的作用。由于能力的限制,对于未通过显著性检验的变量本文未进行更加深入的探究,未来的研究可以增强这方面的工作,未来的研究可以检验在何种财务风险范围内,财务风险的存在会使风险管理委员会降低公司业绩预告的准确性以及在其他类型的公司政策中风险管理委员会的作用。

[1]平新乔、李自然:《上市公司再融资资格的确定与虚假信息披露》,《经济研究》2003年第2期。

[2]赵黎鸣:《我国上市公司信息披露的研究现状及建议》,《四川大学学报》2013年第5期。

[3]张明霞、徐苏琼:《上市公司自愿性会计信息披露研究》,《经济研究导刊》2014年第32期。

[4]张丽:《上市公司新年度财务预测信息披露影响因素的实证研究》,《财会通讯》2015年第15期。

[5]张学勇、廖理:《股权分置改革、自愿性信息披露与公司治理》,《经济研究》2010年第4期。

[6]牛建波等:《机构投资者类型、股权特征和自愿性信息披露》,《管理评论》2013年第3期。

[7]周冬华、赵玉洁:《CEO权力、董事会稳定性与管理层业绩预告》,《当代财经》2013年第10期。

[8]赵颖等:《家族持股、董事会独立性与自愿性信息披露》,《重庆工商大学学报》2014年第6期。

[9]张洁梅:《自愿性信息披露的影响因素》,《经济管理》2013年第3期。

[10]李慧云等:《自愿性信息披露水平高的上市公司治理特征研究》,《统计研究》2013年第7期。

[11]于团叶等:《自愿性信息披露程度及其影响因素研究》,《审计与经济研究》2013年第2期。

[12]周国娟:《管理者自利行为对盈利预测信息自愿性披露的影响》,《商业会计》2014年第1期。

[13]杜威等:《XBRL分类标准与自愿性信息披露研究》,《现代管理科学》2015年第10期。

[14]HealypaulMandKrishnaGPalepu.Information Asymmetry,Corporate Disclosure,and the Capital Markets:A ReviewoftheEmpiricalDisclosureLiterature,Journalof Accounting and Econcomics,2001.

[15]Botosan,Christine A.Disclosure Level and the Cost of Equity Capital,Accounting Review,1997.

[16]Chau Gerald K and Sidney J GRAY.Ownership Structure and Corporate Voluntary Disclosure in Hongkong and Singapore,International Journal of Accounting,2002.

[17]Francis,Jennifer,Dhananjay Nanda and Per Olsson. Voluntary Disclosure,Earnings Quality and Cost of Capital, Journal of Accounting Research,2008.

[18]Kwak B,B T RO and I Suk.The Composition of Top Management with General Counsel and Voluntary Information Disclosure,Journal of Accounting and Economics,2012.

(编辑 梁恒)

猜你喜欢

董事会(2020年9期)2020-11-24

现代经济信息(2020年34期)2020-06-08

时代英语·高一(2019年5期)2019-09-03

武汉理工大学学报(交通科学与工程版)(2019年3期)2019-07-02

活力(2019年22期)2019-03-16

商周刊(2018年23期)2018-11-26

商(2016年1期)2016-03-03

现代企业(2015年6期)2015-02-28

大经贸(2009年5期)2009-08-06