管理层权力、会计信息质量与投资效率

2016-11-22 04:00云南工商学院会计学院孙艳芬郭志碧

财会通讯 2016年30期

云南工商学院会计学院 孙艳芬 郭志碧

管理层权力、会计信息质量与投资效率

云南工商学院会计学院孙艳芬郭志碧

本文以2010-2014年在我国沪深A股上市的企业作为研究样本,并且借助于对企业实际情况,分析了企业管理层权力、企业会计信息质量和企业投资效率三者间的关联性。研究表明:当企业会计信息质量较高时,其将有助于改善企业非效率投资行为,从而对企业过度投资和投资不足都产生抑制作用,进一步提高企业投资效率;管理层权力对于企业的非效率投资有着明显的促进作用,随着管理层权力的增大,投资过度或者是投资不足的程度就将加重;管理层权力可以削弱会计信息质量对投资效率的作用,这一作用主要体现在会计信息质量能够改善企业投资不足方面。

管理层权力会计信息质量投资过度投资不足

一、引言

在所有资源配置方式中,投资是其中十分重要的一项,对于我国国民经济发展有着非常重要的作用。企业投资决策将影响到企业的发展和经济稳健性。目前我国处在社会经济转型期,而企业投资决策和这一转型之间有着紧密的关联性,备受政府关注。近年来,国家一直在不断改善企业投资管理政策,给予企业更多地投资自主权。然而,政策的变化带来了一个新问题:企业存在着较为严重的非效率投资现象。究其原因,主要在于我国尚且没有完善的相关法律法规,企业治理机制仍有一定缺陷,资本市场成熟度较低。从政府对国有企业进行改革以来,企业管理人员的权力持续得到提升。然而,国家才是国有企业的所有者,因此国有企业并不具备人格化,这就是我们常说的企业所有者缺位,是导致内部人控制现象的主要原因。在没有完善的约束制度和监督管理的情况下,为获私利或者是谋求更好政治前途,企业管理人员存在着借助于自身权力左右企业投资决策的可能性,进而损害企业价值。对于非公有制上市企业而言,企业创办人常常身兼企业管理者角色,对公司有着绝对的控制权,其个人意志将对企业战略和投资方向产生非常重大的影响。为谋取私利,一些企业管理人员或明或暗的对企业投资策略进行着影响。而对于对公司具有绝对控制权的管理人员而言,其有着很大的可能性为了个人利益指使企业财务工作人员忽视会计准则相关规定,在会计信息上造假,进而牟取更多的个人利益。

二、理论分析与研究假设

(一)会计信息质量与投资效率的假设企业出现非效率投资行为的主要原因在于信息不对等问题和代理问题。因此,想要治理非效率投资行为就应该从这两方面入手。较高质量的企业会计信息能够向投资人传递更为真实的企业经营状况,进而缓解管理人员和企业投资者的信息不对等问题和企业代理问题,更好的发挥其信号传递功能。一方面高质量的企业会计信息可以缓解管理人员、股东和投资者间的信息不对等问题,降低契约不完全程度,减少逆向选择,加强对投资人利益的保护,促使其加大对高会计信息质量企业的投资,防止企业出现投资不足现象,提升投资效率;另一方面企业具有较高质量会计信息可以有效缓解企业存在的代理冲突问题,为投资人提供更为真实的企业经营信息,强化股东对管理人员的监督约束,减少管理人员过度投资现象,提升企业投资效率。综上所述,本文做出如下假设。

H1a:高质量会计信息可以抑制企业出现投资过度现象

H1b:高质量会计信息可以抑制企业出现投资不足现象

(二)管理层权力与投资效率的假设管理层权力和管理人员自身职位有着很强的关联性,使得管理人员有机会利用自身权力谋取私利。根据管理层权力理论得知,企业董事会和企业股东间也有着一定的代理问题。为谋取私利,权力较大的管理者可能会影响到企业董事会的相关决议,进而降低董事会监督企业管理层的能力,导致最优报酬合同非但不能解决代理冲突,反而成为了代理问题的一部分。因此缺乏完善的管理层制度,管理人员没有具体责任划分,这就造成了管理层权责不均衡。当企业没有完善内部监督与制衡机制时,随着管理层权力的扩大,其将产生更强的动机谋取私利,进而导致企业代理问题更为严重。在进行投资决策时,管理层会更多的考虑自身收益。如果投资经理认为项目需要花费较高的私人成本,就容易导致投资不足;如果管理人员认为投资将带来较多的私人收益,就容易导致过度投资,对企业利益造成损害。当企业股权较为分散时,中小股东存在“搭便车”心理,因而难以有效监督企业管理人员。管理层常根据自身掌握的内部信息,对投资项目中私人获利大小进行分析,进而影响企业投资决策,降低企业价值。综上所述,本文做出以下假设。

H2a:随着管理层权力增大,企业将出现更为严重的投资过度现象

H2b:随着管理层权力增大,企业将出现更为严重的投资不足现象

(三)管理层权力、会计信息质量与投资效率的假设

会计信息的经济后果主要在于会对契约执行结果造成影响,进而影响契约方相关利益。而各契约方也会根据自身利益影响企业会计信息。作为契约方之一,管理人员为获得职位晋升与薪资报酬,其同样会对企业会计信息披露加以操控,具体表现为借助于盈余对企业会计业绩加以操纵。管理层权力指的是当企业内外监督机制没有发挥作用时,管理层影响企业权力结构的能力(卢锐,2008)。在会计信息披露契约中,管理人员权力将决定其对契约的操控能力。随着权力的扩大,管理层将更为容易产生投机行为,更为倾向于借助于自身权力谋取私利。作为企业代理人,管理层存在着权力寻租的机会,这将导致管理层和投资人之间代理冲突的加剧。基于这种情况,管理人员会选择对其更为有利的会计政策,进而造成企业会计信息质量下降,减弱其对投资效率的改善作用;除此之外,出于防止股东察觉的目的,管理者通常会向股东提供更为模糊的会计信息,加剧企业代理冲突,减弱会计信息质量对于非效率投资的改善作用。综上所述,本文做出如下假设。

H3a:随着管理层权力增大,高质量会计信息改善投资过度的作用将减弱

H3b:随着管理层权力增大,高质量会计信息改善投资不足的作用将减弱

三、研究设计

(一)样本选择与数据来源本文将研究样本设置为2010年至2014年在沪深两市A股上市的企业,为使数据更符合本文研究目的,对样本做如下处理:(1)去除金融类和保险类企业;(2)去除ST类企业;(3)去除交叉上市企业;(4)去除缺乏完整变量的企业;(5)去除数据不连续的企业;(6)根据《上市公司行业分类标准》,对制造业进行二级分类,对其他行业进行一级分类,确保每个行业每年样本量不少于10个。本文数据源自CSMAR数据库与CCER数据库。

(二)变量定义

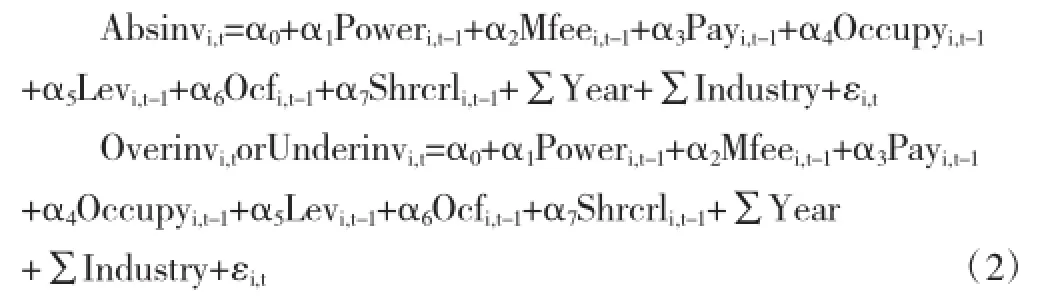

(1)被解释变量。本文主要借鉴姜付秀(2009)的界定方法,把企业总投资(INVtotal)界定为所有企业资本支出,加企业现金收购支出,再减去企业出售资产所得收入以后的金额。总投资支出又可以进一步细分成维持企业资产正常运转的支出(INVmain)与新项目投资支出(INVnew)。前者指的是企业摊销支出与折旧支出,涵盖“无形资产摊销”、“固定资产折旧”和“长期待摊费用摊销”。后者则指包括适度投资和非效率投资两类。其中INVnew为企业新增投资支出和企业平均总资产的比值,Growth代表的是成长机会,Lev代表的是企业资产负债率,Cash代表的是企业现金持有水平,Age代表的是企业上市年龄,Size代表的是企业规模,Eps代表的是企业每股收益,INVnew-1代表的是上一年的新增投资,Year、Industry分别表示年度、行业这两个虚拟变量。借助于投资期望模型,可以算出预期投资水平下的INVnew*:,而模型的残差部分就是INVnewε、如果残差大于0,则表示企业存在过度投资现象,表示为Overinv;如果残差小于0,则表示企业存在投资不足现象,表示为Underinv。

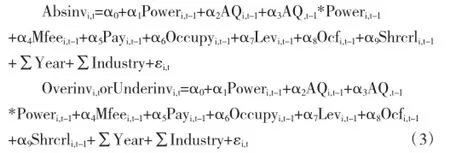

(2)解释变量。会计信息质量。最近以来,在对企业会计信息质量进行衡量时很多学者所使用的都是DD模型和修正DD模型。DD模型大体思想指的是:应计利润是企业未来现金流量的线性预估,如果应计利润过程只含有较少的估计误差,则用企业盈余来衡量企业未来现金流量更为准确。所以说,将应计质量定义为营运资本应计利润变换为经营现金流量的程度。详细来说,DD模型指的是企业营运资本应计利润对当期、前期和未来期经营活动现金流的线性回归,并且应消除企业规模对这一变量的影响。McNichols(2002)在自己的研究中提出了经过修正以后的DD模型。修正DD模型基于DD模型,引入了企业本期和上期主营业务收入的差值和企业固定资产原值。因此修正后的DD模型可以有效提升原DD模型的解释能力,降低计量误差程度,因此本文在衡量企业会计信息质量时所使用的就是修正后的DD模型。管理层权力。综合国内外研究与实际情况,在选择管理层权力指标时,本文主要从如下四个方面这一变量加以衡量。两职兼任。随着总经理职位的升高,董事会对他的监督能力会随着减弱,管理层将获得更大的权力。在双职合一情况下,董事会无法很好地监督总经理,因此总经理的权力将持续膨胀,进而导致总经理有更大的可能性利用自身权力谋取私利。和没有双职合一情况的企业相比,在存在双职合一情况的企业中,管理层拥有更大的权力。董事会规模。随着董事会规模的扩大,董事会的决策效率将不断下降,更难形成统一意见,进而导致董事会对管理层权力的约束作用减小,扩大企业管理人员的权力。除此之外,董事会规模越大,越难以形成凝聚力,总经理将更容易对董事会进行影响和操纵。董事会内部董事比例。由于企业独董在经济地位是独立于企业管理人员和股东之外的,引入独立董事,有助于加强对企业管理人员的监督。然而,因为企业高级管理人员大多数也是企业的董事,如果独立董事数量较少,其对管理人员的监督作用就将较弱,管理人员可以更为容易的操纵董事会。所以说,当企业内部董事人数在所有董事中占比较大时,企业管理人员的权力将进一步增大。股权分散。实际上,管理人员需要受企业股东监督制约。当企业股权集中度较高时,企业控股股东对企业管理层权力有着较强的制约效果,可以有效限制管理层行使权力的方式和范围;当企业股权较为分散时,企业管理层和企业股东容易发生利益冲突,股东难以有效制约管理层的行为,进而导致管理人员权力不断扩大,管理人员和企业股东间代理冲突将更为严重。在信息不对等情况下,管理层有着一定的可能性损害企业股东利益。在构建管理层权力时,本文借鉴了卢锐(2008)的积分变量法,使用如下四个变量来衡量企业管理层权力(Power):双职合一、股权分散度、董事会规模和董事会内部董事占比。Power越大,则表示企业管理层权力越大。

(3)控制变量。基于对以往研究文献的分析,结合我国企业实际情况,本文设置了如下控制变量:管理费用率、每股经营活动现金净流量、高管薪酬、企业大股东占用资金、大股东持股比例、企业资产负债率、行业以及年度。具体变量定义及度量如表1所示。

表1 变量定义表

(三)模型构建

(1)会计信息质量与投资效率的回归模型:

(2)管理层权力与投资效率的回归模型:

(3)管理层权力、会计信息质量与投资效率的回归模型:

根据李青原(2010)、陈运森(2011)的模型设计思路,为防止被解释变量和解释变量间出现同期性偏见,在建立模型时,所使用的解释变量为滞后一期的企业数值。

四、实证分析

(一)描述性统计表2、表3、表4列出了样本企业的描述性统计,包括全样本、投资过度样本和投资不足样本。从表中可以看出,全样本投资效率平均值是0.08895,投资过度样本的平均值是0.07328,投资不足样本的平均值是0.09577。投资不足样本的投资效率平均值大于投资过度样本投资效率平均值。这说明企业投资不足现象更为突出;全样本的会计信息质量平均值是-0.08388,投资过度样本中会计信息质量平均值是-0.08548,投资不足样本中会计信息质量平均值是-0.08316。投资过度样本会计信息质量不如投资不足会计信息质量。这说明投资不足样本有着更高的会计信息质量。投资过度样本管理人员权力平均值是1.49098,投资不足样本管理人员权力平均值1.59284,这说明投资不足样本中管理人员有着更大的权力。为了对样本的描述性统计结果进行更好的反映,在表2中列出了缩尾处理前的变量统计结果。

表2 全样本相关变量的描述性统计

表3 投资过度样本相关变量的描述性统计

表4 投资不足样本相关变量的描述性统计

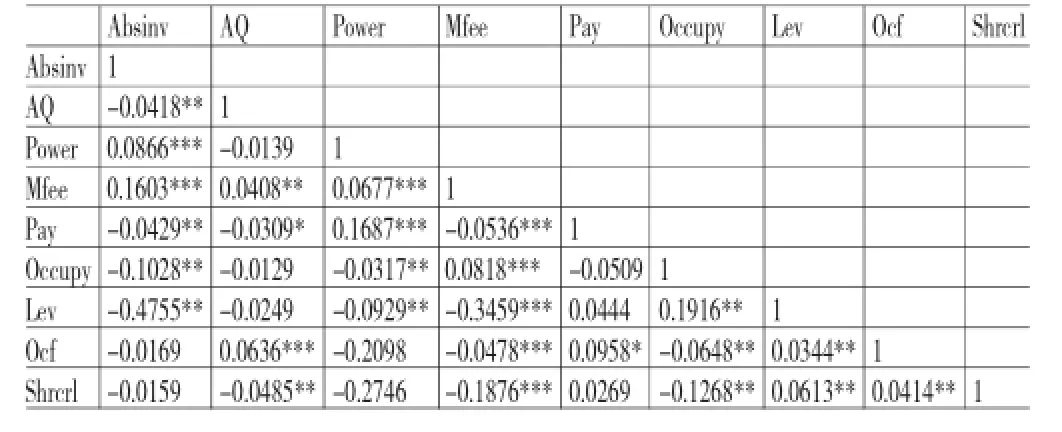

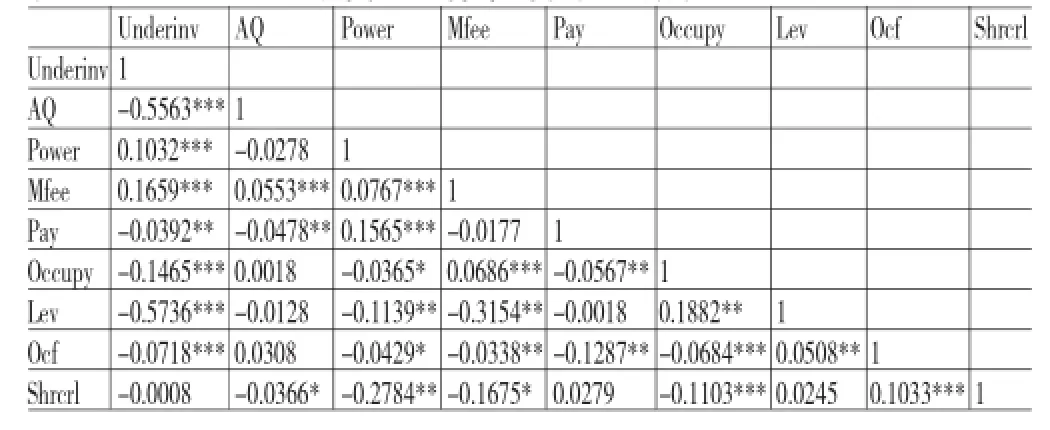

(二)相关性分析表5、表6、表7分别列出了全样本、过度投资、投资不足样本的相关系数表。由下表可知,变量间相关系数绝大多数都不大于0.285,处于-0.170至0.170之间,相关系数较低。这表明本文所研究的样本没有显著的多重共线性。表5、表7中的企业会计信息质量和企业投资效率、企业投资不足之间有着负向关联性,分别在处于5% 和1%水平时呈现显著性。然而,表6中企业会计信息质量和企业投资过度之间存在着不明显的负向关联性。这说明还需要进行进一步的回归以对两者的关系加以验证;表5、表7中企业管理层权力和企业非效率投资、投资不足之间均存在正向关联性,且在处于1%水平时呈现显著性。表6中企业管理人员权力和企业投资过度之间有着不明显的正向关联关系,从下表中两者的相关系数可知,随着企业管理人员权力的增大,企业管理人员利用自身权力谋取私利的可能性也将越大,进而对企业投资决策造成影响,加重企业非效率投资现象。上述假设的正确性得到初步验证。表5、表7中企业管理人员权力和企业会计信息质量之间存在着不明显的负向关联性。这表明企业管理人员权力可能会影响企业会计信息质量。企业管理人员薪酬和企业投资效率之间存在着明显的负向关联性。这说明对企业管理人员加以适度激励有助于对企业的非效率投资行为加以抑制,提高企业投资效率。企业管理费用率和企业非效率投资、投资过度、投资不足之间均存在着正向关联性并在处于1%水平时呈现显著性,这说明随着企业管理费用率的增大,企业将出现更为严重的代理问题,进而显著影响到企业投资过度和投资不足行为。大股东占用资金和企业投资效率之间有着负向关联性,可以有效抑制企业非效率投资。

表5 全样本的相关系数表

表6 投资过度样本的相关系数表

表7 投资不足样本的相关系数表

(三)回归分析

(1)会计信息质量与投资效率。表8所列的是非效率投资和会计信息质量这两个解释变量的回归结果。由表可知,在全样本中AQ的系数是-0.05833,并在处于1%水平时呈现显著性。对于过度投资样本而言,AQ的系数是-0. 05608,并在处于10%水平时呈现显著性。对于过度投资样本而言,AQ的系数是-0.05465,并在处于1%水平时呈现显著性。作为企业会计信息质量替代变量,随着AQ数值的增大,就表明企业会计信息质量更好,因此AQ的符号应该为负,这说明随着企业会计信息质量的提升,将有效抑制企业投资过度或投资不足现象。也就是说,企业会计信息质量可以改善企业非效率投资行为。上述假设H1a和H1b的正确性得到初步验证。在三个回归中,企业高管薪酬系数均为负,且在非效率投资样本和投资不足样本中均在处于1%水平时呈现显著性。这表明高管薪酬可以有效抑制企业非效率投资现象的发生,对企业管理层进行适当激励,有助于降低管理层发生投机行为的可能性,抑制企业投资过度或投资不足。三个模型中主要变量的VIF值均小于1.5,因此回归模型没有显著的多重共线性。

表8 会计信息质量与投资效率的回归结果

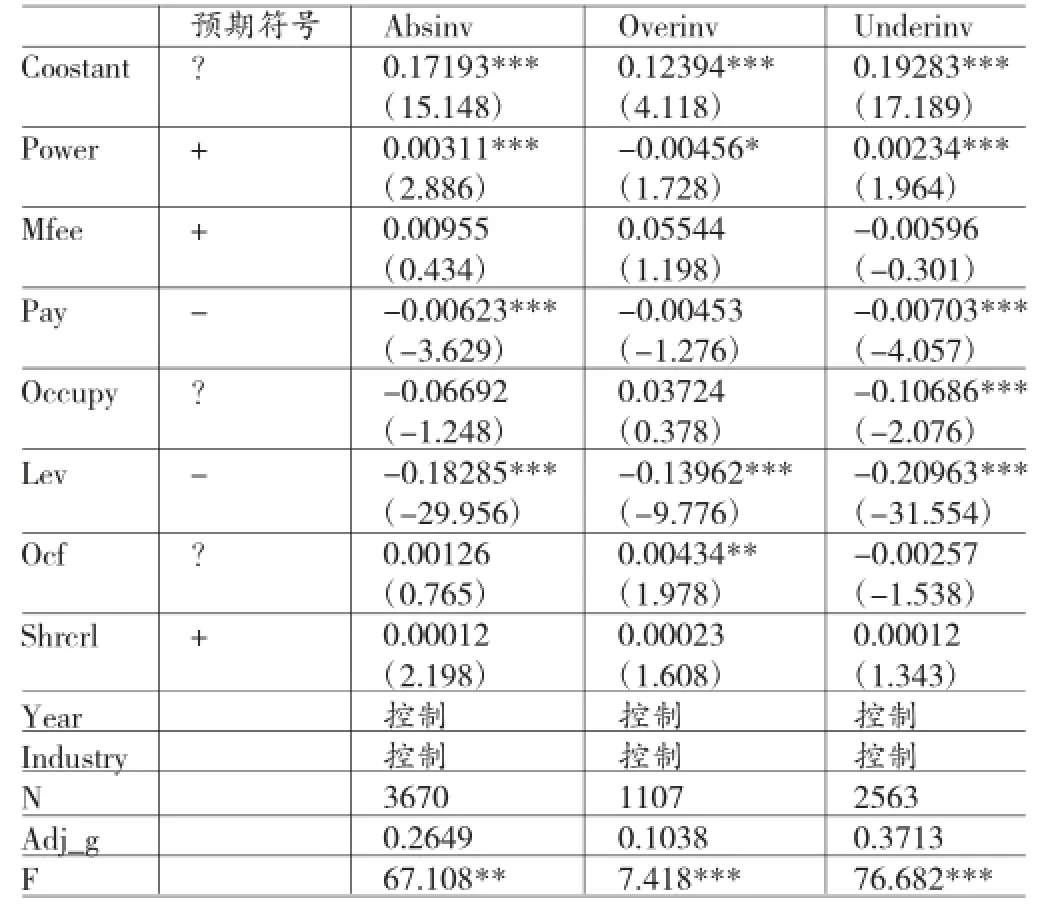

(2)管理层权力与投资效率。表9所列为企业管理层权力和非效率投资、投资不足、投资过度间的关系。就回归结果可知,企业管理层权力和企业非效率投资行为、投资不足和投资过度均存在正向关联性,系数分别是0.003228、0.004376、0.002215,在处于1%、10%和5%水平时呈现显著性。这表明管理层权力和企业非效率投资之间有着十分明显的关联性,随着企业管理层权力的增大,企业非效率投资行为将更为严重。假设H2a和H2b的正确性得到初步验证。究其原因在于这将加大管理人员和投资人之间的代理冲突。在没有完善监督制度情况下,拥有较大权力的管理层为获私利存在更大的动机进行权力寻租,进而加重企业代理问题,影响投资决策。对代理问题的探讨集中于管理层私人成本和私人收益,(1)从私人收益来讲,权力较大,管理层就可以掌握更多的企业资源。为获私利,其进行过度投资的动机就将越大;(2)从私人成本来讲,企业投资新项目时管理人员将承担更多的责任,花费更多的精力。对于拥有较大权力的管理层而言,在缺乏完善监督制度时,其不愿意为新项目花费私人精力,进而导致企业投资不足。除此之外,当薪酬契约失效时,企业管理人员更倾向于在职消费,表现有如下两种:(1)借助于过度投资快速扩大企业规模,进而得到更多地在职消费;(2)消费企业现有资源,这将导致企业投资不足。综上所述,因为代理问题和在职消费问题,随着企业管理层权力的增大,企业投资过度和投资不足行为将随着加重。三个模型中主要变量的VIF值均小于1.5,这表明模型没有显著的多重共线性。

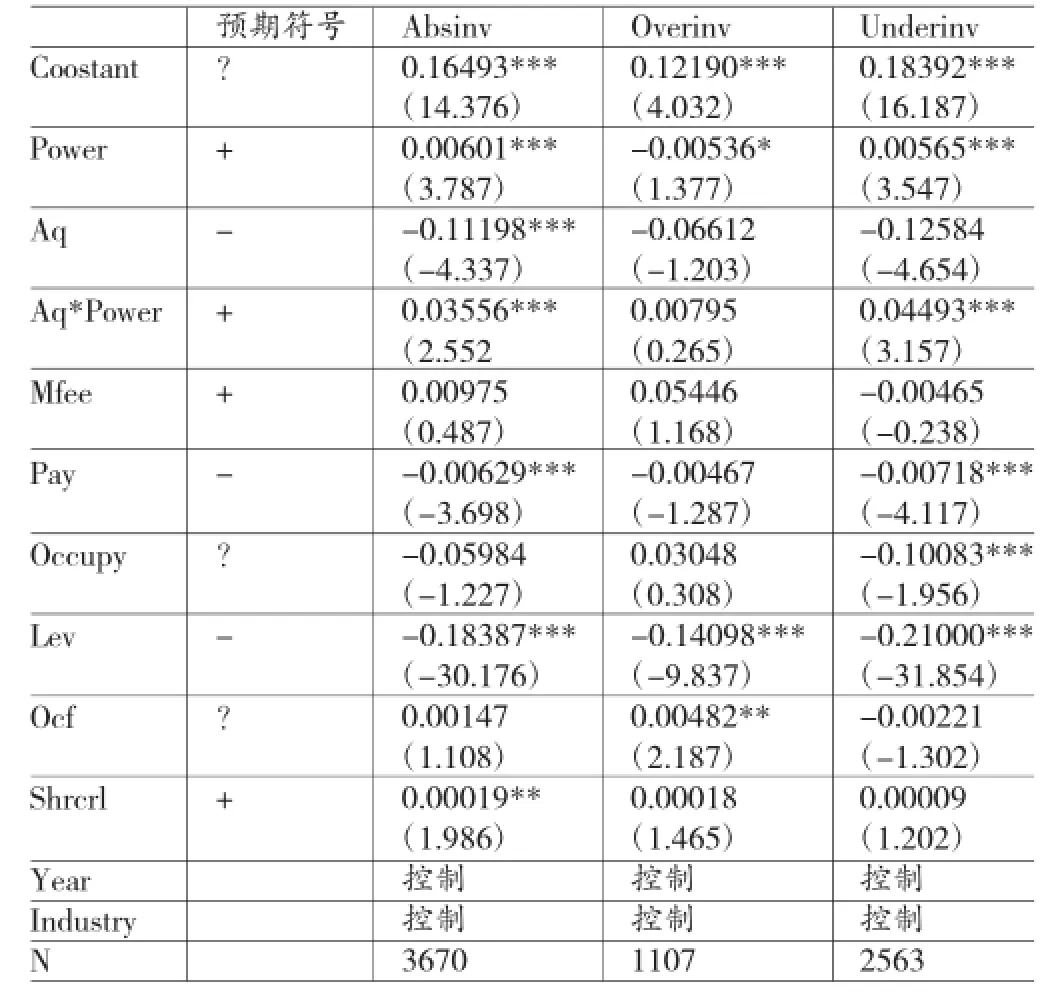

(3)管理层权力、会计信息质量与投资效率。表10所列的是企业管理层权力、投资效率和会计信息质量三者的回归结果。由表可知,企业会计信息质量和企业非效率投资、投资不足之间有着负向关联性,且在处于1%水平时呈现显著性。这表明高质量企业会计信息可以改善企业非效率投资。管理层权力和企业非效率投资之间存在着正向关联性,且在处于1%水平时呈现显著性。随着管理层权力的增大,企业非效率投资现象更为突出。交乘项AQ*Power和非效率投资、投资不足的系数分别是0.03556、0.04493,且在处于5%和1%水平时呈现显著性。这表明企业管理人员权力对于高质量企业会计信息改善企业非效率投资有着削弱作用。交乘项AQ*Power和企业投资过度系数的值是0.00801,不存在显著性。这表明企业管理人员权力不会对会计信息质量改善投资过度的作用产生明显的影响,假设H3b的正确性得到初步验证三个模型中主要变量的VIF值均小于5,因此模型没有显著的多重共线性问题。

表9 管理层权力与投资效率的回归结果

五、结论与建议

(一)结论本文研究得出以下结论:(1)高质量企业会计信息可以有效抑制企业非效率投资行为,改善企业投资过度现象和投资不足现象,提升企业投资效率。(2)管理层权力将对非效率投资产生十分明显的影响。随着管理层权力的增大,企业非效率投资行为将更为严重。此外,本文还发现,随着管理层权力的增大,其对企业投资过度和投资不足的影响程度也在不断加深。究其原因主要在于当企业存在严重的代理冲突时,管理层权力较大一方面会导致其存在过度投资倾向,快速扩大企业规模,进而享受更多的在职消费;另一方面其将倾向于在企业上花费更少的精力,并消费企业现有资源,进而造成企业投资不足。(3)管理层权力将减弱高质量企业会计信息对企业非效率投资的改善作用,尤其是高质量会计信息对投资不足的改善作用。

(二)建议 本文根据结论提出以下建议:(1)完善公司治理机制,对管理层权力实施有效约束和监督。首先,完善董事会制度,充分发挥其对于管理层的监督和制约作用。其次,推动企业内部控制建设,增大信息披露的透明度。(2)完善信息披露机制,提高资源配置效率。高质量企业会计信息可经由改善契约不完全性发挥自身的监督作用,缓解企业信息不对等问题和代理冲突问题,进一步减少企业非效率投资现象。目前,我国尚未建立完善的企业会计信息披露机制,时有企业进行虚假财务信息披露的事件发生,为投资人造成了相当大的损失。因此,有关部门应进一步完善和细化会计信息披露机制。

表10 管理层权力、会计信息质量与投资效率的回归结果

[1]周中胜、陈汉文:《会计信息透明度与资源配置效率》,《会计研究》2008年第12期。

[2]卢锐、魏明海、黎文靖:《管理层权力、在职消费与产权效率——来自中国上市公司的证据》,《南开管理评论》2008年第5期。

[3]McNichols,Maureen F.Discussion of the Quality of Accruals and Earnings:the Role of Accrual Estimation Errors. The Accounting Review,2002.(编辑彭文喜)

猜你喜欢

中老年保健(2022年2期)2022-08-24

现代财经-天津财经大学学报(2022年5期)2022-06-01

中老年保健(2021年12期)2021-11-30

中国市场(2021年34期)2021-08-29

劳动保护(2019年7期)2019-08-27

英语文摘(2019年2期)2019-03-30

疯狂英语·新悦读(2018年6期)2018-08-25

新商务周刊(2017年22期)2017-12-24

商情(2017年5期)2017-03-30

人间(2015年19期)2016-01-04