股权结构、企业业绩与高管薪酬粘性关系研究

2016-11-22 04:00常州工学院经济与管理学院

财会通讯 2016年30期

常州工学院经济与管理学院 徐 霞

股权结构、企业业绩与高管薪酬粘性关系研究

常州工学院经济与管理学院徐霞

本文以2010-2014年沪深两市A股上市公司为实证研究对象,检验上市公司高管薪酬粘性存在性的同时,重点考察了股权结构因素对上市公司高管薪酬粘性的影响程度。实证结果显示,我国上市公司高管薪酬与企业业绩呈显著的正相关关系且具有显著的粘性特征;在股权结构对高管薪酬粘性的影响方面,第一大股东持股比例越高,高管薪酬粘性越高,股权制衡度越低,高管薪酬粘性相应越高。另外,在股权性质方面,国有企业高管薪酬粘性显著大于非国有企业高管薪酬粘性。

股权结构代理问题企业业绩高管薪酬粘性

一、引言

我国上市公司高管薪酬问题一直备受社会瞩目,每年其年报披露的高管“天价年薪”不断引起社会公众的质疑。截止到2015年3月1日,共有1934家上市公司披露了2014年年报,其中券商高管薪酬同比上涨三成,有6位高管年薪超过1000万元。高管薪酬的畸高是否与公司业绩匹配,尤其在中国经济增速减缓的情况下,高管薪酬的涨幅不降反增,其是否存在粘性特征,成为近期理论界和实务中探讨的焦点问题。国内外相关学者已经对高管薪酬粘性问题进行了相关理论研究,并且取得了一定的阶段性研究成果。但是,上市公司高管薪酬粘性到底与哪些因素相关,怎样才能真正降低高管薪酬粘性,真实评估高管努力程度,又成为新的议题。在政策层面,2013年国务院批准了《关于深化收入分配改革的若干意见》,将管控国有企业高管薪酬作为收入分配改革的重要议题之一。尤其是在2015年1月1日,中共中央政治局审议通过的《中央管理企业负责人薪酬制度改革方案》正式实施。根据改革方案的指示,改革后的中央企业高管薪酬构成结构由之前的基本年薪加绩效年薪的模式更改为基本年薪、绩效年薪和任期激励收入三部分组成。基本年薪将根据上个年度改革方案内涉及所有企业在职普通平均薪酬的两倍进行确定,同时绩效年薪需要控制在基本年薪的两倍之内。同时规定任期激励收入不应超过本人年薪总水平的30%。严格约束中央企业负责人薪酬分配,完善国有企业现代企业制度。因此本文试图结合我国政府出台的各项政策,从股权结构角度的角度,探究其对高管薪酬粘性的影响程度。

二、文献综述

(一)国外文献对于公司业绩与高管薪酬之间关系的研究,Tosi和Mejia(2000)的实证研究发现,企业规模对高管薪酬的解释力度能够达到40%以上,而企业业绩对高管薪酬的解释力度只能只占了5%。由此可见公司规模相较于企业业绩而言对高管薪酬有更强的解释力度,这从侧面反映了高管薪酬与企业业绩之间的相关性并不显著。Jackson等(2008)通过对美国上市公司的高管人员(CEO)薪酬进行了研究并证实了高管薪酬粘性特征的存在。具体表现为“当业绩上升时高管薪酬的边际增加量显著大于业绩下降时的高管薪酬的边际减少量”。高管薪酬粘性影响因素方面,ZreLand(1999)指出,随着公司董事会成员人数的增多,董事会就越有能力对高管行为进行管控。这种观点认为,管理层难以控制较大规模的董事会,并且各个董事在该情况下更有意愿和能力去执行自身权利,从而加强了公司治理效率。Bebchuk和Fried(2003)认为,改善公司治理结构可以有效的解决高管薪酬问题。他认为加强大机构投资者在高管薪酬决策中的表决权、增加独立董事人数以及提高董事对股东的依赖性都能够提高公司治理效率和完善高管薪酬管理机制。KunWang和XiaoXing(2011)认为大股东持股与股权制衡是衡量委托代理问题的核心要素,控股股东与中小股东之间的利益冲突,影响高管薪酬契约的有效性,中国上市公司对控股股东的“利益输送”影响了企业业绩,降低了高管薪酬的薪酬业绩敏感性。究其原因是控股股东为了获取私人利益需要与公司高管勾结实现,而薪酬粘性在某一种程度上来说即可能是控股股东对高管的补偿,控股股东对公司高管的这种补偿行为降低了其薪酬与企业绩效之间的正相关关系。股权结构与高管薪酬粘性方面,Betrand和Mullainathan(2001)从公司治理的股权结构方面对高管薪酬进行了研究。研究结果表明,来自大股东方面强有力的监管能够削弱高管对自身薪酬制定的影响作用,大股东的强势存在有利于对高管薪酬进行监管,存在大股东的公司高管薪酬总体上也要比高管层控制的公司薪酬要低。Firth等(2006)研究发现,不论是国有上市公司还是民营上市公司,会计盈余质量都对高管薪酬存在作用;但是在国有控股的上市公司当中,却没有发现高管薪酬与公司业绩存在相关关系。

(二)国内文献毛磊等(2011)利用2005到2009年度沪深两市上市公司的面板数据,研究了外部投资者投资与高管薪酬之间的关系。结果表明,机构投资者持股能显著提高我国上市公司高管薪酬水平以及薪酬业绩敏感度。苏方国(2011)通过使用2007到2009三个会计年度上市公司数据并且构建跨层次模型研究了高管的人力资本要素、组织要素在个体方面与组织方面对高管薪酬决定的影响。实证结果显示,不论是什么类型的组织,企业高管人力成本都与其薪酬存在显著的正向关系,这表明高管人力资本是高管薪酬的重要前因变量。吴育辉和吴世农(2010)认为,高管薪酬粘性与其控制权存在着显著的正相关关系。他们认为,中国上市公司高管最初设计股权激励方案时就存在着自利倾向,绩效考核指标设计过于宽松,这将有助于管理层获取和行使股票期权。江伟(2011)的实证研究认为,我国上市公司高管薪酬与行业分布密切相关,其制定采用了行业薪酬基准,这导致了我国上市公司高管薪酬水平逐年攀升。对于那些处于市场化程度较低或者属于国家政策保护性的企业,高管薪酬与行业薪酬基准的关联度更大。王雄元和何捷(2012)以我国A股上市公司的数据为研究样本,考察了企业性质(国有企业和非国有企业)、管理层权力是否对高管薪酬有显著的影响。实证结果表明,当在对企业规模和行政垄断等因素进行控制后,在非国有企业中,管理者权力与高管薪酬显著正相关,但是在国有企业中,管理者权力与高管薪酬并不能显著正相关。因此管理者权力理论只在非国有企业成立,在国有企业并不成立。刘绍娓和万大艳(2013)研究了企业性质与高管薪酬粘性的关系。相较于非国有上市公司,国有上市公司高管薪酬粘性与高管持股比例正相关,与企业规模负相关。除此之外,当在对股权结构中股权制衡度这一因素进行控制之后,不论是国有企业还是非国有企业,高管薪酬只有在一定区间范围内才呈现出不对称性。

三、理论分析与研究假设

最优契约理论认为,高管薪酬应该与企业绩效正相关,即企业绩效是衡量高管贡献的标尺,作为回报的高管薪酬应该随其自身对企业所做的贡献同步变化。业绩导向型的高管薪酬契约机制能够促使公司高管在追求个人报酬最大化的同时促进企业与股东利益的最大化。国外学Gaveretal(1998)、Leoneetal(2006)、Jacksonetal(2008)和国内学者方军雄(2009)验证了国内外上市公司高管薪酬与企业业绩之间存在不对称敏感性,当企业业绩下降时,高管更多地会将其归因于各种外部因素(诸如成本上升、竞争加剧等),并利用自身的权力来使其薪酬降低的幅度达到最小甚至不降低。基于此,提出假设:

H1:我国国有上市公司的高管薪酬与企业绩效呈显著的正相关关系,且存在薪酬粘性特征

企业管理层人员基于自利动机,不管企业业绩如何,均不愿意降低自身薪酬,但是从股权结构角度而言,股东持股能够对高管行为形成干预和制约。第一大股东持股比例越高,股东对企业所拥有的决策权和监督权也就越大,控股股东的强势存在,能够对公司高管的管理行为产生影响,控制或者约束高管层的决策行为,但是控股股东为了侵占中小股东的利益,需要与公司高管进行勾结并由公司高管具体运作;作为控股股东代表的公司高管,能够为控股股东输送利益,高管薪酬水平在控股股东的默许下,其相应制约机制的实施效果并不注重,从而纵容了高管薪酬粘性的滋生。同时,在企业的日常运营过程中,大股东相较于中小股东而言在发言权和决策权享有优势,他们可以根据自身利益,选择对自己最为有利的实施方案;基于此,控股股东通过自身的影响以及对管理层、董事会的间接影响,可以对高管形成控制和影响,在自己获取利益的同时,牺牲了企业业绩,但作为回报,公司高管薪酬却并没有相应幅度的降低,于是,得出假设:

H2:第一大股东持股比例越高,上市公司高管薪酬粘性越大

在股权结构的另外一个方面——股权制衡度,既体现了股权的分散程度,也体现了各大股东相互制衡的作用。第一大股东在企业拥有相对较大的决策权和监督权,如果第一大股东不是绝对控股(控制超过50%的股份),这种监督和决策的施加却要受到其他各中小股东的牵制,这在一定程度上制约了“一家独大”,公司股权表现得越分散,中小股东对控股股东以及公司高管的约束能力就越强,即委托人对代理人的有效监督越有效,从而保护了中小股东的利益(BerleA和Means,1932),平衡了公司控制权和利益索取权,减小了高管推诿业绩下降而薪酬不降的操纵空间,降低了代理成本,更加合理的评估了企业业绩与高管薪酬的关系,由此提出假设:

H3:股权制衡度越高,上市公司高管薪酬粘性越小

股权结构中的股权性质,可以通过对上市公司薪酬激励机制发挥的有效性程度进行影响(陈冬华,2005;辛清泉,2007;夏纪军,2008),从而进一步影响公司的经营绩效效果(夏立军,2005;胡一帆,2006)。相对于非国有企业,国有企业行政干预的存在使得其承担着更多的政策性目标(扩大就业等),难以界定公司高管的个人努力程度与企业绩效之间的因果关系,从而降低了薪酬机制的有效性判断(陈冬华,2005)。另外,国有上市公司相较于私营企业而言,需要面临更多的社会公众舆论的监督,与此同时,社会公众的舆论压力自然会导致国有企业高管具有相对更低的薪酬报酬,以及更低的薪酬敏感度,即就具有更高的薪酬粘性(Jensen和Murphy,1990;肖继辉,2005)。由此,得出假设:

H4:与非国有企业相比,国有企业上市公司具有更高的高管薪酬粘性

四、研究设计

(一)样本选取和数据来源本文中出现的上市公司高管薪酬相关数据、股权结构相关数据和其他财务指标的数据主要来自于深圳国泰安信息技术有限公司研发的中国股票市场研究数据库(CSMAR),并对其进行整理。本文选取沪深两市2010-2014年间共计5年的所有A股上市公司作为研究的初始样本,对样本按照一定标准筛选之后进行合并,然后对合并之后的样本公司得到的混合横截面数据进行处理。样本按照如下标准加以剔除删选:(1)剔除企业业绩较差的ST、*ST等企业样本,以消除该类公司的特殊情况可能对研究结果造成的影响。(2)剔除金融类和保险行业的上市公司样本,因为该类公司报表科目、业绩标准等方面与其他类别公司不同。(3)剔除高管薪酬相关数据缺失的上市公司。(4)其他相关数据缺失的上市公司。

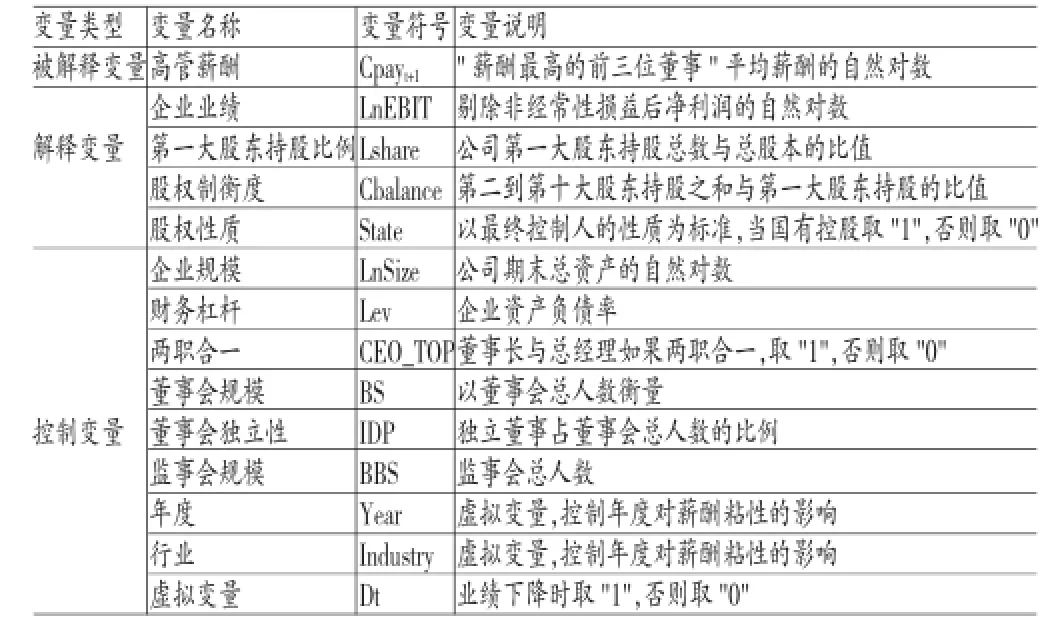

(二)变量定义(1)被解释变量。一般意义上,薪酬主要由货币薪酬和股权激励两部分所构成,但是由于我国上市公司高管薪酬契约机制在股权激励方面实施时间较短、并且高管持股比例偏低、零持股现象较为普遍,公开数据中也没有对高管持股的来源进行区分,即并没有区分哪些是自购持股,哪些是股权激励,由此笔者借鉴了方军雄(2009)等国内学者的做法,选择我国A股上市公司年报中所披露的“薪酬最高的前三位董事”作为“公司高管”,取“薪酬最高的前三位董事”薪酬总和的自然对数这一指标来度量高管薪酬。(2)解释变量。第一,企业业绩(LnEBIT)企业业绩可以以不同的指标进行衡量,从财务角度来看,包括净利润、ROA、ROE、主营业务收入等多重标准。剔除非经常性损益后净利润体现了企业整体经营绩效,能够综合反映企业的财务状况和企业业绩。因此,本文对选取剔除非经常性损益后净利润的自然对数作为企业业绩的衡量指标。第二,第一大股东持股比例(Lshare)持股比例反映了股东对企业的控股份额和控制程度,第一大股东持股比例的大小反映了其在企业中决策和掌控能力的大小。本文以公司第一大股东持股总数与总股本的比值,作为第一大股东持股比例的衡量指标,对其进行测试。第三,股权制衡度(Cbalance)股权制衡度体现了各股东之间的制衡程度。各中小股东与控股股东(或者其代表人公司高管)相比处于劣势,高管对公司具有很强的控制力,薪酬契约机制的制定通常都会为高管所操纵,其薪酬设计方案也就会形同虚设。因此,本文选取股权制衡度作为重要的测试变量。第四,股权性质(State)相对于非国有企业而言,国有企业高管薪酬受到政府机关的管制和约束比较多(夏立军,2005),并且在公司治理效率方面差异也较大(刘启亮,2012)。两者由于所受政府干预程度不同,以及经营目标、市场化程度不同(张晏,2008),使高管的行为存在显著差异。本文将股权性质分为国有和非国有两类,检测不同性质的企业高管薪酬粘性的差别。(3)控制变量。参照现有研究,选择企业规模(Ln Size)、资产负债率(Lev)、两职合一(CEO_TOP)、董事会规模(BS)、董事会独立性(IDP)、监事会规模(BBS)作为控制变量。同时设置行业与年度虚拟变量。年度(Year)考虑到不同年份上市公司在高管薪酬水平以及企业业绩数据等方面可能存在的差异,本文根据所选样本数据所处年份设置虚拟。行业(Industry)考虑到不同行业上市公司在高管薪酬水平以及企业业绩数据等方面可能存在的差异,本文根据所选样本数据所处行业设置虚拟。最后设置虚拟变量(Dt),Dt为虚拟变量,用来检验模型中高管薪酬粘性的存在性。当业绩下降时取“1”,否则取“0”。对于本文中出现的主要变量,现具体定义如下表1。

表1 变量定义及解释

(三)模型构建本文参考了Anderson(2009)修正后的费用粘性模型(Level模型),将销售收入、销售费用分别以高管薪酬、企业业绩代替,具体模型1如下:

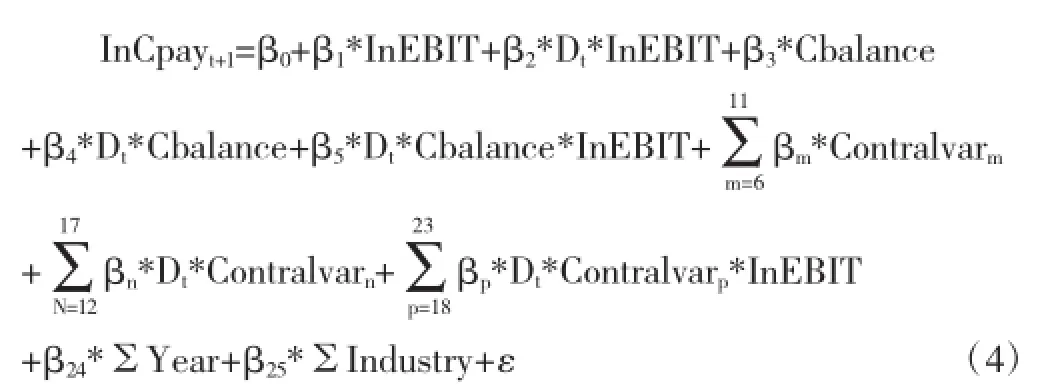

其中,InCpayt+1代表了上市公司高管薪酬。实务中公司一般根据上一年度的经营绩效发放奖金,因此本文采用滞后一年的公司业绩指标作为变量重新进行了回归。LnEBIT为企业业绩的衡量指标,以A股上市公司年报中披露净利润的自然对数进行衡量。Dt为虚拟变量,当业绩下降时取“1”,否则取“0”。当企业业绩上升时,高管薪酬上升的幅度为LnNI的系数β1,即当企业业绩下降时,高管薪酬下降的幅度为(β1+β3),如果高管薪酬存在粘性,需要β1>(β1+β3),即需要得出β3<0。为检验假设H1,本文构造模型2如下所示。

为检验假设H2,在模型1、模型2的基础上,构造出模型3如下:

同理,为检验H3,需要把模型3中的Lshare变更为Cbalance,表示企业的股权制衡度这一变量,本文将这一变量定义为企业第二到第十大股东持股比例之和与第一大股东持股比例的比值。其他控制变量与模型3一致,于是得到模型4:

对于假设H4的检验,则将模型3中的Lshare变更为State,其他变量不变,构造出模型5。State为虚拟变量,表示股权性质,国泰安CSMAR数据库中最终控制人的性质为标准,当股权性质为国有时取“1”,否则取“0”,具体模型如下:

五、实证分析

(一)描述性统计回归方程中主要变量的描述性统计结果如下表2所示。

表2 研究变量描述性统计结果

表2显示了描述性统计结果,高管薪酬方面,从整个样本的情况来看,2010-2014年度我国上市公司高管平均年薪为13.804元(对数还原后为98.86万元),这显著高于上市公司首次公布年薪时的水准(平均年薪为4.09万元,林清泉(2000)),也高于方军雄(2009)得出的实证结果(20.15万元),这既与我国最近几年经济高速发展有关,又得益于薪酬制度改革;但是同样应该看到,我国高管薪酬存在巨大的差异,高管年薪最大值为17.393元(对数还原后为357.84万元),而最小值仅为10.027元(对数还原后为2.26万元),由此可见高管薪酬存在巨大的差异。剔除非经常性损益后净利润方面,样本年度内,剔除非经常性损益后净利润的自然对数平均为18.852元(对数还原后为15392.87万元),公司高管平均薪酬为剔除非经常损益后净利润的0.642%。

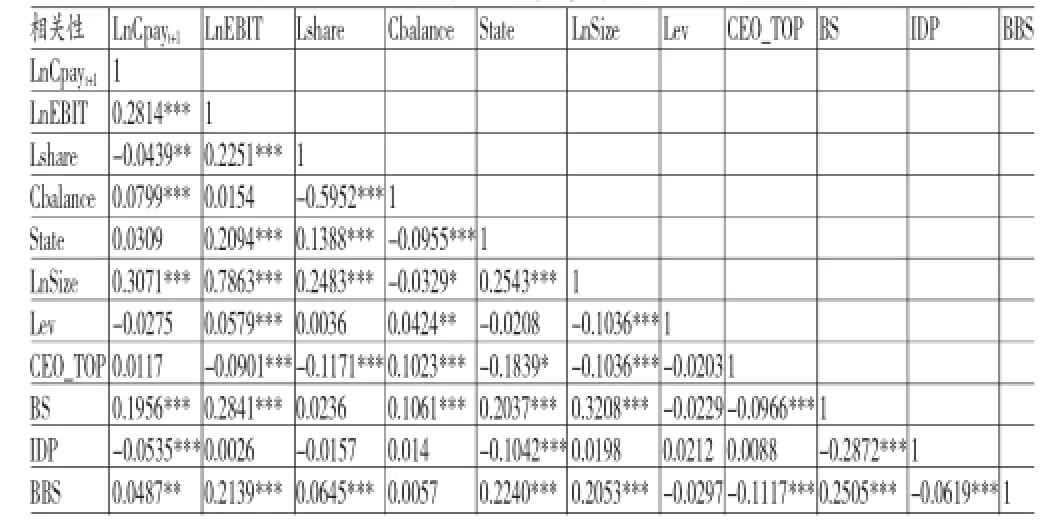

(二)相关性分析本文利用Stata软件,对各变量进行了相关性检验,检验结果如表3所示。首先,从自变量与因变量的相关性检验看来,LnCpayt+1与LnEBIT的相关性为正数,且在1%的显著性水平上显著。初步相关性检验的结果与我们的假设H1预期一致。LnCpayt+1与Lshare在5%的水平上显著负相关,LnCpayt+1与Cbalance在1%的水平上显著正相关,LnCpayt+1与State相关性并不显著,但是本文重点关注的是Dt*LnEBIT以及其与股权结构相关变量交互项的符号以及显著性,这需要根据后面的模型进一步验证。其次,从自变量、控制变量之间的相关性检验看来,LnEBIT除却与LnSize存在0.7以上的相关性之外,与其余各自变量之间的相关性系数均低于0.5,0.5的水平值在统计学中被利用为警示自变量之间存在多重共线性危险的标准,因此,除LnEBIT与LnSize之外,其余变量均处于弱相关性水平,多重共线性风险较低。另外,Lshare、Cbalance、State这三个变量与其他控制变量之间相关系数也均低于0.5。

表3 变量间的相关性检验

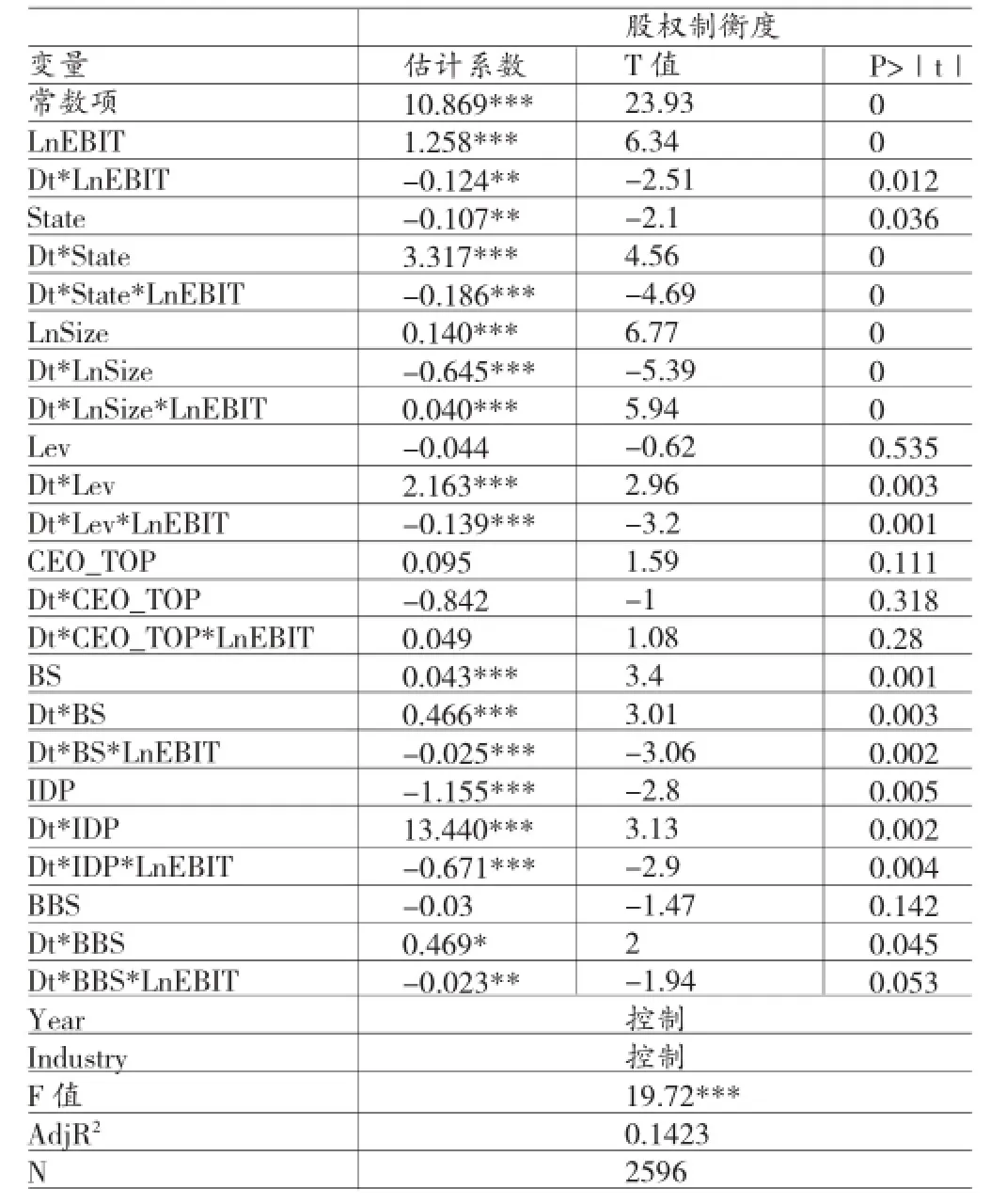

(三)回归分析根据本文假设H1的模型2,将模型回归之后相关数据汇总如表4所示。从表4的数据可以看出,在用Level模型进行回归时,F值为20.71,样本整体显著性较好,调整后的R2为0.1319,即决定系数说明自变量对模型的解释力约为13.19%,模型的拟合度较好。从LnEBIT的系数来看,在1%的水平上显著为正,符合本文假设H1的预期。从Dt*LnEBIT的系数来看,在10%的水平上显著为负,即验证了当企业业绩下降时,上市高管薪酬下降幅度要明显小于业绩上升时高管薪酬增加的幅度,证明了高管薪酬粘性的存在性。从具体数值来看,当企业业绩每上升1个单位时,高管薪酬的上升幅度增加124.8%;而企业业绩下降时,企业业绩每下降1%,高管薪酬下降(1.248-0.092)=1.156=115.6%,降薪幅度要小于业绩上升时加薪幅度。另外,从模型中控制变量的回归结果可以看出,Dt*LnSize*LnEBIT系数在1%的水平上显著为正,可见企业规模越大,高管薪酬粘性越小,这可能与企业规模越大的企业,公司治理机制和相关制度更加健全,对高管薪酬约束力更强。Dt*BS*LnEBIT的系数在在1%的水平上显著为负,Dt*IDP*LnEBIT与Dt*BBS*LnEBIT的系数在5%的水平上显著为负,可见随着董事会、监事会规模的扩大,董事会独立性的提高,公司治理治理结构更为完善,能够对高管薪酬粘性现象进行遏制。H2的检验结果中,LnEBIT的系数在1%上的水平上显著为正,Dt*LnEBIT的系数在10%的水平上显著为负,进一步验证了假设H1(高管薪酬粘性的存在性)。Dt*Lshare*LnEBIT三个变量交叉项的相关系数在1%的水平上显著为负,意味着第一大股东持股比例越高,业绩下降时能够进一步减小薪酬下降幅度,即增加了高管薪酬粘性,支持了假设H2。从理论上而言,控股股东对公司的控制力越强,越能够与公司高管产生利益勾结,从而降低薪酬契约的有效性,进而产生粘性现象。由表5可以得知,Dt*Lshare*LnEBIT的系数为-0.4%,第一大股东持股比例的提高必然会导致高管薪酬粘性的增大。具体来说,第一大股东持股比例的每提高1个单位时,在业绩下降时,其作用在薪酬下降幅度的效应为少下降0.4%。H3的检验结果中,Dt*Cbalance*LnEBIT三个变量交叉项的相关系数在5%的水平上显著为正,说明了股权集中度越高,业绩下降时薪酬下降幅度越大,即支持了假设H3。其他股东合力作用对第一大股东的制衡,限制了第一大股东对公司的控制权,从而降低了代理成本,使高管薪酬粘性变小。由表6可以得知,Dt*Cbalance*LnEBIT的系数为6.8%,股权制衡度每提高1个单位,在企业业绩下降时,其对高管薪酬粘性减弱显6.8%,从数量上解释了股权制衡度对高管薪酬的约束效用。在H4的检验结果中(见表7),Dt*State*LnNI三个变量交叉项相关系数在5%的水平上显著为负,说明国有企业相较于非国有企业来说,当业绩下降时高管薪酬下降幅度要小,即粘性更大,支持了假设H4,即国有企业的高管薪酬粘性要大于非国有企业。

表4 上市公司高管薪酬粘性回归结果

表5 第一大股东持股比例与高管薪酬粘性回归结果

表6 股权制衡度与高管薪酬粘性回归结果

表7 股权性质与高管薪酬粘性回归结果

六、结论与建议

本文选取2010-2014年之间沪深两市A股上市公司作为研究的初始样本,重点考察了我国上市公司股权结构因素对高管薪酬粘性的影响程度。研究发现,股权结构总体与高管薪酬粘性有显著的相关性。其中,公司第一大股东持股比例越高,高管薪酬粘性越高,由此体现公司高管与控股股东利益的一致性。股权制衡度越大,越能限制第一大股东对公司的绝对控制,使股东之间相互制衡,降低高管薪酬粘性,从而在一定程度上降低了公司的代理成本。与非国有公司相比,国有性质公司的高管薪酬粘性更大,这可能与国有企业承担更多政策性指标(如保障就业等),使得高管层的个人努力与企业绩效的因果关系难以界定,从而降低了薪酬机制的有效性。本文依据结论主要提出以下几条建议:(1)完善绩效考核评价体系。我国目前对公司管理层进行考核的业绩标准主要偏重于财务指标,譬如营业收入、净利润、ROA、ROE和每股收益等,而较少关注能够直接反映在财务报表上的非财务指标,但仅仅以单一的财务指标对企业业绩进行衡量,难免会有误差,不能够真实反映企业经营状况。因此,作为确定公司高管薪酬的真实企业业绩应该全面衡量,建立完善的绩效考核评价体系,充分考虑各个企业实际情况和所处行业的不同,以企业综合业绩为导向的高管薪酬考核体系,设立合理的薪酬标准,对企业综合业绩进行合理评价。(2)完善高管薪酬监督机制。就目前国内公司治理机制而言,上市公司高管作为企业内部实际经营者,能够对企业决策进行影响或控制,尤其是在董事会与总经理两职合一的情况下,能够操纵或控制公司薪酬契约机制的建立与实施,因此,设立健全的薪酬监管制度显得尤为重要。从另外一个角度来看,薪酬契约机制所发挥的监督与制约作用能够对其公司高管的经营动机和行为产生影响,制止其盲目进行高风险投资,无休止扩大企业规模,从而成为企业激励手段的重要补充。

[1]毛磊、王宗军、王玲玲:《机构投资者与高管薪酬——中国上市公司研究》,《管理科学》2011年第5期。

[2]苏方国:《人力资本、组织因素与高管薪酬:跨层次模型》,《南开管理评论》2011年第3期。

[3]李有根、赵西萍、李怀祖:《上市公司的董事会构成和公司绩效研究》,《中国工业经济》2001年第5期。

[4]吴育辉:《高管薪酬激励还是自利——来自中国上市公司的证据》,《会计研究》2011年第11期。

[5]王雄元、何捷:《CEO薪酬与企业业绩互动效应的实证检验》,《财会通讯》2012年第3期。

[6]刘绍娓、万大艳:《董事会特征、高管薪酬与薪绩敏感性》,《管理科学》2013年第4期。

[7]张俊瑞、赵进文、张建:《高级管理层激励与上市公司经营绩效相关性的实证分析》,《会计研究》2003年第9期。

[8]李增泉:《激励机制与企业绩效——项基于上市公司的实证研究》,《会计研究》2000年第1期。

[9]Tosi,H.L.,Werner S.,Katz,J.P.and Gomez-Mejia, L.R.How much do Performance Matter?A Meta-Analysis of Executive Compensation Studies.Journal of Management,2000.

[10]Jackson S.Lopez T.and Reitenga A.Accounting FundamentalandCEOBonusCompensation.Journalof Accounting and Public Policy,2008.

[11]P.Zreland.Company Law&the Myth of Shareholder Ownership.Modern Law Review,1999.

[12]Bebchuk L.A,Fried J.M.Pay Without Performance: The Unfulfilled Promise of Executive Compensation.Law Press Edition,2009.

[13]Wang.K,and X.Xiao.Controlling Shareholders' Tunneling and Executive Compensation:Evidence from China. Journal of Accounting and Public Policy,2011.

[14]Bertrand.M,S.Mullainathan.Are CEOs Rewarded for Luck?The Ones without Principles are The Quarterly.Journal of Economics,2001.

[15]Firth,M.,P.M.Y.Fung,O.M.Rui.Corporate Performance and CEO Compensation in China.Journal of Corporate Finance,2006.(编辑文博)

猜你喜欢

苏州科技大学学报(自然科学版)(2021年4期)2021-12-02

证券市场红周刊(2021年46期)2021-11-27

皮革制作与环保科技(2020年13期)2020-03-17

股市动态分析(2019年11期)2019-07-08

股市动态分析(2019年23期)2019-07-06

股市动态分析(2019年24期)2019-07-06

股市动态分析(2019年25期)2019-07-06

智富时代(2019年4期)2019-06-01

智富时代(2019年4期)2019-06-01

证券市场红周刊(2018年38期)2018-05-14