企业集团内部资本市场效率促进与“掏空”的实证研究*

2016-11-22 04:01内蒙古财经大学会计学院王艳林

财会通讯 2016年30期

内蒙古财经大学会计学院 王艳林

企业集团内部资本市场效率促进与“掏空”的实证研究*

内蒙古财经大学会计学院王艳林

本文以我国2007-2013年A股上市公司为研究样本,以投资效率作为资本配置效率的度量指标,实证检验企业集团内部资本市场是否同时存在效率促进与大股东掏空的双重效应以及这两种效应在不同属性企业集团所控制的上市公司中是否存在显著差异。研究发现,相对于独立企业而言,企业集团内部资本市场缓解了成员企业投资不足,但加剧了其过度投资水平;从产权属性的角度来看,内部资本市场运作使国有企业集团上市公司过度投资水平大幅提高,而使民营企业集团上市公司投资不足水平显著降低。

企业集团内部资本市场投资效率掏空

一、引言

关于企业集团内部资本市场资本配置效率的研究结论并不统一。一些学者认为,企业集团成员企业可以通过内部关联交易、资金拆借、委托贷款等方式绕开外部资金融通的限制,缓解融资约束(Kim,2004;Almeida and Kim,2013);但也有一些经验证据显示,企业集团内部资本市场为大股东掏空上市公司提供了运作平台,大股东可以方便地通过关联交易、资金占用等手段进行利益转移(Almeida and Wolfenzon,2006;Jiang等,2008)。

我国很多上市公司因渐进式改革路径置身于大股东控制下的金字塔组织结构和集团内部资本市场中。一方面,企业集团内部资本市场通过多重融资渠道缓解了成员企业融资约束(王化成和曾雪云,2012;李娜,2013),但同时也为大股东掏空上市公司实现自身利益最大化提供了便捷之门(刘星等,2010;魏明海,2013)。在新兴市场经济和投资者弱保护机制的中国,企业集团内部资本市场是否同时兼具效率促进和大股东“掏空”双重效应呢?对于附属于不同产权属性企业集团控制的上市公司而言,占据主导地位的效应是否也会有所不同呢?

二、理论分析与研究假设

(一)企业集团内部资本市场与投资效率企业与外部投资者之间的信息不对称会使企业放弃NPV为正的投资项目,从而产生投资不足(Myers and Majluf,1984)。内部资本市场可以减少信息不对称,有助于资源的优化配置,从而避免投资不足(Stein,1997)。内部资本市场可以通过协同效应、多钱效应和活钱效应等机制缓解企业信用约束,使企业筹资到更多的外部资金,满足NPV为正的投资项目资金需求。Kolasinski(2009)研究证实,企业集团对成员企业各种形式的债务担保,可以避免具有良好投资机会的成员企业陷入资金短缺的困境;另外,整个企业集团的融资能力和资金自由调配程度的提高,能保证成员企业的投资项目更容易得到充足的资金支持,从而缓解融资约束,降低投资不足程度。集团总部在分配财务资源时,往往会根据投资回报率的高低进行取舍,这样就会将有限的财务资源分配给投资效益最高的盈利公司或部门(McNeil and Smythe,2009),从而使净现值为正的项目得以实施,投资不足程度得以缓解。我国宏观方面的金融抑制环境使企业通常面临着较大的融资约束,企业集团内部资本市场可以发挥其特定的资本配置功能。集团总部一方面利用其较强的融资能力获得比单个企业加总后更多的资本来满足成员企业的投资要求(李娜,2013),另一方面集团内部资金结算中心可以利用行政命令或是市场机制将资金进行优化配置,(王峰娟和邹存良,2009),从而使更多地净现值为正的投资项目得以实施,以缓解投资不足(邵军等,2008;马永强和陈欢,2013),提高资本配置效率(王化成和曾雪云,2012)。但是,除了缓解融资约束的功能之外,企业集团多层代理关系和不完善治理机制会使内部资本市场在弱投资者保护的新兴市场经济国家发生功能异化。一方面,企业集团多层级的组织结构和内部复杂的产权关系加长了代理关系链条,为大股东利用内部资本市场掏空上市公司提供了便捷通道。Almeida and Wolfenzon(2006)提出,在市场机制较弱的新兴市场国家,企业集团设立的目的就是利用多层级的金字股权结构和与之相应的内部资本市场为大股东进行掏空行为以实现自身利益最大化提供平台。企业集团控股股东有动机促使成员企业增加投资为实现自身控制权私有收益,这种行为最终体现为成员企业的过度投资(Wei and Zhang,2008;Gaoetal.,2013)。当面临产业调整时,集团总部为了避免盈利较弱的成员企业被淘汰出局而对投资机会较少的成员企业的财务补贴和内部“社会主义”财务资源分配方式虽会避免一些弱势部门退出,但会使一些投资机会较弱的成员产生过度投资(Scharfstein and Stein,2000)。另外,成员企业管理层的寻租行为,也会影响集团总部财务资源的分配行为,可能导致资源从投资机会多的成员企业流向投资机会贫乏的成员企业,从而损害内部资本市场的资源配置效率,导致投资过度。(Duchin and Sosyura,2013)。综上,我们提出如下假设:

假设1:与独立企业相比,附属于企业集团的上市公司投资不足水平较低,而过度投资水平较高;企业集团内部资本市场运作越活跃,成员企业投资不足水平更低,而过度投资程度水平更高

(二)产权属性、内部资本市场与投资效率国有企业往往可以从政府和银行获得更多的优惠政策和信贷支持,其实际控制人利用其雄厚的资金实力往往能在资金方面给予国有企业强有力的支持,从而使附属于国有企业集团的上市公司融资约束程度较低。地方政府为了实现社会公众治理目标,往往将地方GDP增长目标和政绩考核等目标通过鼓励地方扩张投资规模等方式部分地转嫁到国有企业身上(唐雪松等,2008)。同时,国有企业高管出于建立庞大“企业帝国”自身利益考虑往往也会迎合政府官员的需要,使一些投资机会较差的项目得开工建设,从而导致投资过度。另外,当国有企业出现资金周转困难和新建项目受阻时,地主政府会利用其“扶持之手”帮助国有企业解决资金压力问题,减轻其投资不足程度,但也会加剧过度投资。民营企业相对于国有企业而言,一直因贷款风险较高而被遭受银行贷款金额较低和贷款成本较高的信贷歧视(Brandt and Li,2003;李广子等,2009;孙会霞等,2013)。内部资本市场为民营企业避开外部资本市场摩擦寻找新的融资渠道开启了方便之门。一方面企业集团总部可以调配内部资金余缺,按投资收益高低将资金从丰裕分部调配到资金短缺分部,以缓解成员企业投资足水平:另一方面企业集团依靠自身的规模优势和信誉优势可以从外部资本市场获得数量更多成本更低的资金来满足成员企业投资项目资金需求(Tirole,2001)。企业集团金字塔型股权结构的杠杆融资优势在新设企业为资本密集型企业时更为明显,从而这种组织结构在在新兴市场民营企业集团更为普遍地采用(Ahneida et al.,2011)。企业集团内部资本市场实现了集团成员企业风险分担,缓解了其融资约束,既是对不完善的外部资本市场的替代,也是对其的补充(Chittooretal.,2014)。邵军和刘志远(2008)与袁奋强(2015)的实证结果表明,相对于国有企业集团而言,民营企业集团内部资本市场运作提高了其资本配置效率,缓解成员企业投资不足。基于以上分析,我们提出如下假设:

假设2:随着集团内部资本市场运作活跃程度的提升,附属于国有企业集团的上市公司过度投资水平较高,而附属于民营企业集团的上市公司投资不足水平较低

三、研究设计

(一)样本选取与数据来源本文以2007-2013年沪深A股上市公司为初选样本,并对初选样本进行了如下筛选:(1)剔除了金融和保险行业上市公司;(2)由于需要滞后一期相关数据,剔除了当年上市的样本公司;(3)剔除数据不全上市公司;(4)剔除无法判断是否是附属于企业集团的上市公司;(5)为减轻离群值对估计结果的影响,对所有数据作了1%和99%分位数上的Winsorize处理。经过如上筛选,本文最终选取样本数7118个。

(二)模型构建与变量定义对于假设1的检验,本文借鉴Richardson(2006)和陈运森和谢德仁(2011)等人的做法,先通过模型(1)估计预期新增投资水平和过度投资和投资不足水平。然后在模型(1)的基础上,建立模型(2)来考察集团内部资本市场对成员企业投资效率的影响。

模型(2)中,被解释变量为投资过度和投资不足水平,由模型(1)得到。解释变量为企业集团(Group)和内部资本市场(ICM)。参照辛清泉(2007)和刘星(2010)等人做法,我们引入自由现金流、净资产收益率、管理费用率、大股东占款与第一大股东持股比例作为控制变量。

对于假设2的检验,我们在模型(2)的基础上加入产权属性变量(GOV)以及交乘项GOV*Group和GOV*ICM,如模型(3)所示,以检验不同产权属性企业集团内部资本市场对成员企业投资过度和投资不足产生的不同影响。相关控制变量的引入与模型(2)相同。

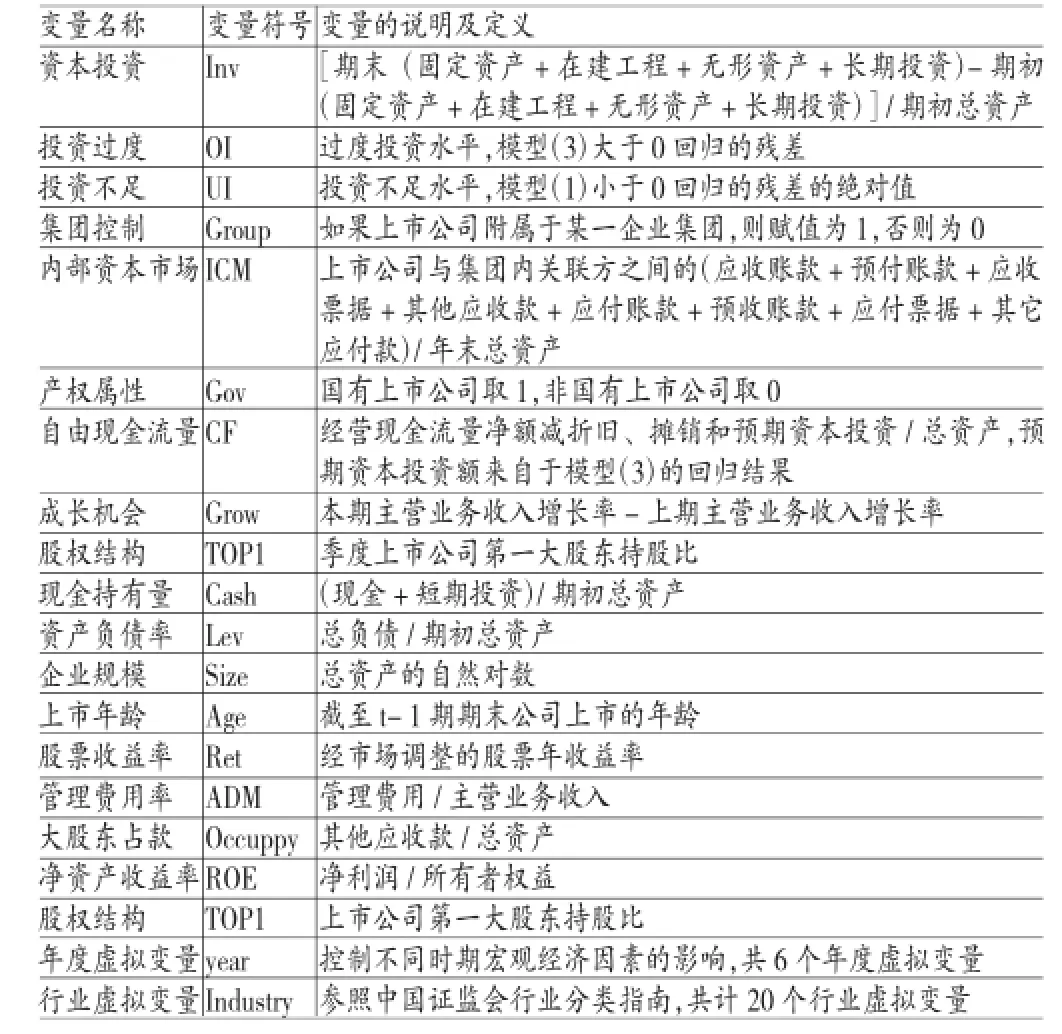

上述模型相关变量的定义如表1所示。

表1 相关变量定义

对于上市公司是否附属于企业集团的数据,本文借鉴辛清泉等(2007)的做法,采取手工收集上市公司财务报表相关资料整理获得。如果上市公司实际控制人是可以充当企业集团母公司的公司制企业,则认为上市公司附属于企业集团;如果上市公司的实际控制人是各级国资委和国有资产管理公司等政府机构,或者自身不从事实业经营、只从事投资控股业务的公司或个人,则认为上市公司是非附属于企业集团上市公司。上市公司主要财务数据和公司产权属性相关数据,均来自CSMAR和CCER数据库。

四、实证分析

(一)描述性统计表2报告了主要变量的描述性统计结果。从表2可以看出,附属于企业集团的上市公司过度投资水平均高于非附属于企业集团的独立上市公司,而投资不足的程度却低于独立上市公司;从全样本的数据来看,附属于企业集团的上市公司的过度投资平均水平均值为0.021,而独立企业的过度投资均值为0.014,二者存在显著差异;附属于企业集团的上市公司和独立企业投资不足水平为分别为0.027和0.031,二者差异同样的1%的水平上显著。另外,从产权属性来看,国有企业集团上市公司的投资过度水平为0.028,而民营企业集团上市公司过度投资水平为0.025,国有企业集团上市公司过度投资程度明显高于非国有企业过度投资程度;国有企业集团上市公司和非国有企业集团上市公司投资不足水平分别为0.025和0.031,与国有企业集团相比,民营企业集团上市公司投资不足程度更低。就内部资本市场变量来看,附属于企业集团的上市公司内部资本市场活跃度远远高于独立上市公司,民营企业集团上市公司内部资本市场活跃程度远远高于国有企业集团上市公司,且二者差异在1%水平上显著。

表2 相关变量的描述性统计

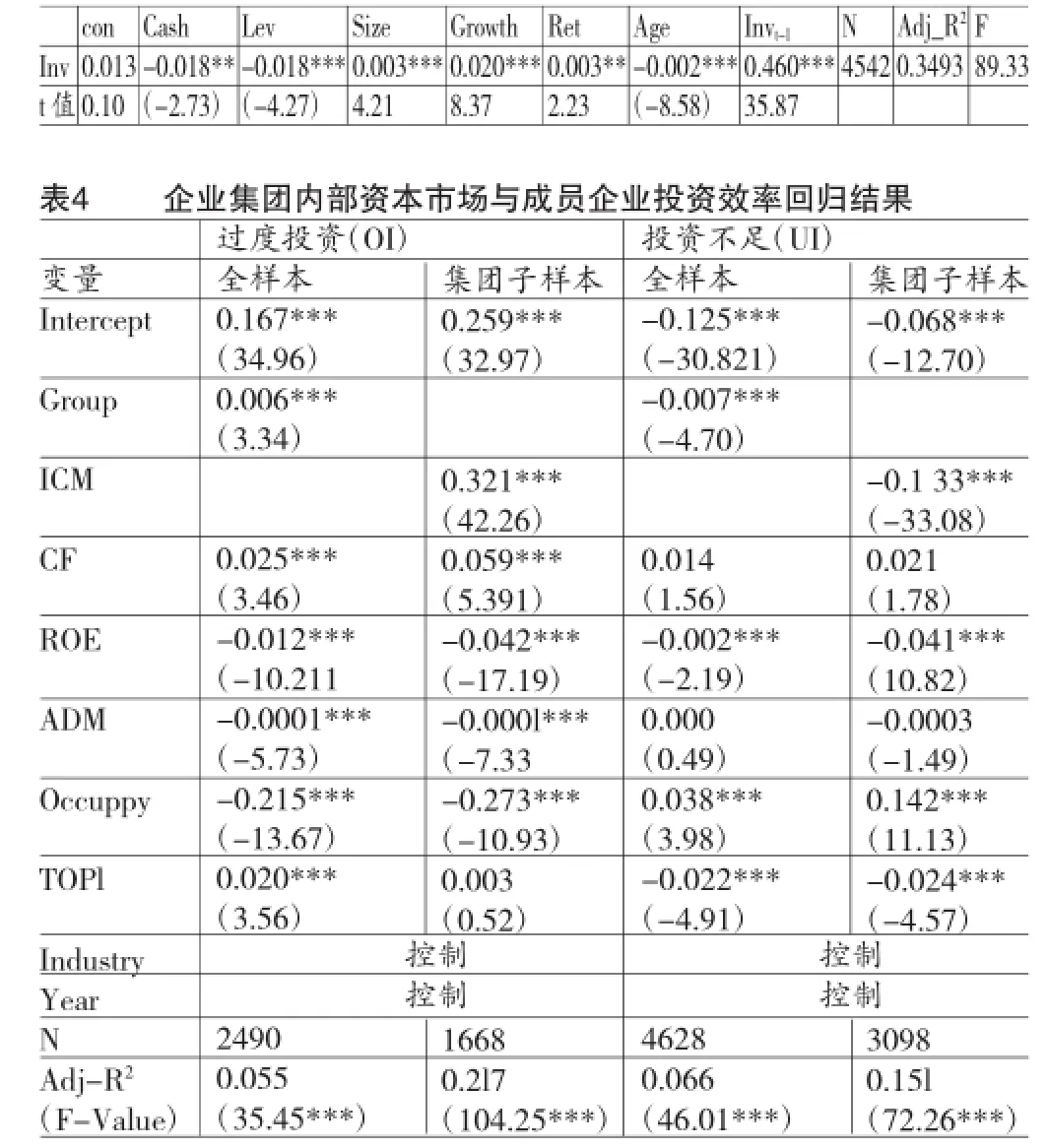

(二)回归分析(1)企业集团内部资本市场与成员企业投资效率回归结果。表3是预期新增投资水平的回归结果。从表3可看出,现金持有水平(Cash)、资产负债率(Lev)和上市年龄(Age)与投资水平负相关,企业规模(Size)、主营业务收入增长率(Growth)和经行业调整的股票收益率(Ret)与投资水平正相关,这与Richardon(2006)、辛清泉(2007)和花贵如(2011)的研究结论相一致。从Adj-R2来看,其值均在0.35之上,说明使用Richardon(2006)模型来估计预期新增投资水平,基本上是可靠的。表4报告了企业集团内部资本市场对成员企业投资效率的回归结果。就全样本而言,当被解释变量为过度投资时,Group的回归系数在1%的水平上显著为正,而被解释变量为投资不足时,Group的回归系数在1%的水平上显著为负,这表明,相比较于独立企业而言,附属于企业集团的上市公司过度投资水平较高,而投资不足水平较低;就企业集团子样本而言,内部资本市场(ICM)的回归系数在被解释变量为过度投资时是0.321,在被解释变量为投资不足的回归系数为-1.33,二者均在1%的水平上显著,这表明企业集团内部资本市场运作缓解了成员企业投资不足,但加剧了其过度投资。上述结论有力地验证了假设1。在控制变量方面,自由现金流与过度投资正相关,与投资不足不相关;大股东占款剥夺了上市公司用于投资的资金储备,从而显著抑制了过度投资程度并加剧了投资不足;此外,我们还发现,管理费用率的提高降低了上市公司投资过度水平,而对投资不足没有产生影响;股权集中度缓解了集团成员企业投资不足,却加剧了其过度投资。

表3 预期投资水平的回归结果

(2)产权属性、集团内部资本市场与成员企业投资效率回归结果。表5列示了产权属性对企业集团内部资本市场与成员企业投资效率二者关系产生的不同影响。从表5可以看出:Group的回归系数当解释变量是过度投资时显著为正,当当解释变量是投资不足时显著为负,这表明,相比较于非企业集团独立上市公司而言,附属于企业集团的上市公司因存在内部资本市场其投资不足水平较低,但过度投资水平较高;产权属在因变量为过度投资时显著为正,而在因变量为投资不足时时显著为负,这表明与非国有企业相比,国有企业投资过度更为严重,而投资不足因政府的扶持之手而相对较轻;当样本为企业集团子样本时,内部资本市场(ICM)的回归系数在因变量为过度投资时显著为正,在因变量为投资不足时显著为负,这表明对于附属于企业集团的上市公司而言,集团内部资本市场的运作有效缓解了成员企业投资不足,但也导致了过度投资水平明显提升。另外,当因变量为过度投资时,Gov*Group的回归系数为0.109,显著为正,相对非国有企业集团上市公司而言,附属于国有集团的上市公司其过度投资的程度更为严重,国企的产权属性强化了集团控制与成员企业过度投资之间的正向关系;同样,进一步对于企业集团子样本的研究表明,Gov*ICM的系数也显著为正,表明国有企业集团内部资本市场运作活跃程度进一步强化了集团成员企业过度投资的水平。当因变量为投资不足时,就全样本而言,Gov*Group的系数为-0.201,且在1%的水平显著,表明与非国有企业集团相比,附属于国有企业集团的上市公司投资不足的程度得以缓解,就企业集团子样本而言,Gov *ICM的回归系数显著为负,这表明相对于国有企业集团上市公司而言,企业集团内部资本市场运对非国有企业集团上市公司投资不足的缓解作用更显著。假设2得到验证。

表5 产权属性、集团内部资本市场与成员企业投资效率回归结果

五、结论

研究发现:相对于独立企业而言,内部资本市场大大缓解了附属于企业集团的成员企业投资不足水平,提高了资本配置效率,但同时也加剧了成员企业过度投资水平,企业集团内部资本市场运作越活跃,成员企业投资不足缓解程度越高,但过度投资水平也大幅增加:从产权属性的角度来看,随着集团内部资本市场运作活跃程度的提升,国有企业集团控制的上市公司过度投资水平大幅提高,而民营企业集团控制的上市公司因内部资本市场的运作其投资不足的程度显著降低。上述的研究结论充分证明,我国企业集团内部资本市场同时存在效率促进与大股东“掏空”的双重作用,对于民营企业集团而言,内部资本市场效率促进作用更为显著,有效地缓解了其成员企业投资不足水平,对于国有企业集团而言,大股东“掏空”效应占据主位,内部资本市场运作导致成员企业更为严重的投资过度。

*本文受内蒙古高等学校科研项目(项目编号:NSY12169)和内蒙古哲学社会规划项目(项目编号:2014B023)的资助。

[1]李娜:《企业集团内部资本市场与融资约束关系的研究》,《学术论坛》2013年第1期。

[2]刘星、代彬、郝颖:《掏空、支持与资本投资——来自集团内部资本市场的经验证据》,《中国会计评论》2010年第2期。

[3]马永强、陈欢:《金融危机冲击对企业集团内部资本市场运行的影响——来自我国民营系族企业的经验证据》,《会计研究》2013年第4期。

[4]邵军、刘志远:《“系族企业”内部资本市场有效率吗?基于中国“系族企业”的实证检验》,《中国会计评论》2009年第3期。

[5]王化成、曾雪云:《专业化企业集团的内部资本市场与价值创造效应——基于中国三峡集团的案例研究》,《管理世界》2012年第12期。

[6]王峰娟、邹存良:《多元化程度与内部资本市场效率——基于分部数据的多案例研究》,《管理世界》2009年第4期。

[7]魏明海、黄琼宇、程敏英:《家族企业关联大股东的治理角色——基于关联交易的视角》,《管理世界》2013年第3期。

[8]辛清泉、郑国坚、杨德明:《企业集团、政府控制与投资效率》,《金融研究》2007年第10期。

[9]杨棉之:《内部资本市场公司绩效与控制权私有收益——以华通天香集团为例分析》,《会计研究》2006年第12期。

[10]Duchin,R.,and Sosyura,D.Divisional Managers and Internal Capital Markets.Journal of Finance,2013.

[11]Jiang,G.,Lee,C.M.C.,and Yue,H.Tunneling Financ ial Economics through Intercorporate Loans:The Experience China,Journal of Accounting Research,2010.

[12]Kolasinski,A.C.Subsidiary debt,Capital Structure and Internal Capital Markets,Journal of Financial Economics,2009.

(编辑 文博)

猜你喜欢

城市建设理论研究(电子版)(2022年27期)2022-09-30

中老年保健(2022年2期)2022-08-24

城市建设理论研究(电子版)(2022年10期)2022-06-08

城市建设理论研究(电子版)(2022年4期)2022-06-08

城市建设理论研究(电子版)(2022年9期)2022-06-07

中老年保健(2021年12期)2021-11-30

英语文摘(2021年8期)2021-11-02

现代装饰(2020年11期)2020-11-27

英语文摘(2019年2期)2019-03-30

商周刊(2018年18期)2018-09-21