成本粘性、分析师盈利预测与市场反应相关性分析

2016-11-22 04:01东北大学审计处

财会通讯 2016年30期

东北大学审计处 刘 红

成本粘性、分析师盈利预测与市场反应相关性分析

东北大学审计处刘红

本文以2010—2014年沪深A股上市公司为研究样本对成本粘性、分析师盈利预测与市场反应间的关系进行了研究。研究发现:成本粘性和反粘性水平越高,证券分析师盈利预测误差越大、预测的准确性越低;市场反应与外部证券分析师盈利预测误差的变动方向一致;同时,资本市场更容易意识到成本粘性对证券分析师盈利预测准确度的影响;此外,只有当出现负向盈余惊喜时,资本市场才能意识到成本粘性或反粘性程度对证券分析师盈利预测准确度的影响。

成本粘性成本反粘性盈利预测准确度累计异常回报

一、引言

由于上市公司所披露的历史信息的滞后性,在现代信息观的理论指导下,资本市场上的信息使用者开始对预期信息加以关注,以降低内部管理者与外部使用者在公司信息之间的不对称性。在这一要求下,盈利预测问题引起了国内外众多学者的关注与研究。在影响盈利预测准确度的因素中,成本因素不可忽视。然而,近年来学界对传统的成本性态假设提出了怀疑,学者们发现成本与业务量之间并非呈线性关系,这种现象称为成本粘性或反粘性。那么,成本与业务量之间的该种非线性关系即成本的非对称性是否必然会导致盈利的非对称性呢?而在成本粘性和反粘性对证券分析师盈利预测准确度的影响上,资本市场是否能够意识到?本文试图通过对我国A股上市企业实际情况进行分析来解答上述几个问题。

二、文献综述

(一)国外文献Abarbanell等(1997)验证了管理层盈利预测具有信息含量,并认为正向盈利预测误差产生股价上扬的市场表现、负向盈利预测误差产生股价下跌的市场表现。Lipe(1990)研究发现盈余报告对市场投资者的有用性会随着未来盈余可预测性的降低而下降,与此同时资本市场对盈余惊喜的反应也会随之减弱。Kenneth Calleja,Michael Steliarors和DylanC.Thomas(2006)对成本粘性进行了跨国研究,提出成本粘性会受到管理监督体制和公司控制的等因素的影响。Balakrishnan等(2004)研究发现成本粘性受产能利用率的制约,认为当企业产能利用率很高时,会表现为较强的成本粘性。Banker和Chen(2006)构建了一个基于成本习性的盈利预测模型,发现成本习性在分析师盈利预测中发挥着重要的影响。Dan Weiss(2010)提出成本粘性和反粘性会影响证券分析师盈利预测结果的准确性、以及资本市场对这一问题的感知能力,导致盈余公告披露后资本市场对盈余惊喜做出的反应会有所减弱。

(二)国内文献曹晓雪(2009)对中央企业上市公司进行了单独研究,经过测试发现中央企业上市公司也存在费用粘性,并且表现出行业差异。苏文兵(2012)从管理会计角度基于本量利分析和成本粘性,构建了一个盈利预测模型,其实证研究发现基于成本粘性的盈利预测模型在预测能力和预测准确度方面显著优于其他常用模型。张雁翔、申爱涛(2004)的研究发现,管理层盈利预测误差与股价变动相关、股价反应程度与盈利预测误差大小也相关。吕晶晶(2012)从成本角度研究了盈利预测准确度的相关问题。杨德明(2006)在业绩报告的市场反应研究中,也发现市场对坏消反应更为剧烈。石桂峰(2007)通过实证分析发现预测机构数量的增加、盈余可预测性以及信息披露质量的提高,将伴随着高的盈余预测精确度,而盈余波动程度越大、公司规模越大,预测的精确度则越低。孔玉生、战泽昊、孔庆根(2009)利用我国827家A股上市公司2003-2007年的数据,实证研究发现我国上市公司的营业成本也存在着粘性现象,且资本密集型和劳动密集型上市公司的成本粘性较大。通过对上述文献的梳理,可以发现国内外学术界对成本粘性以及盈利预测的相关问题等领域都进行了广泛的研究,将上市公司成本粘性的存在性、影响因素、分地区和行业的比较,以及从管理层行为及公司治理角度等方面进行了大量论证,但是将二者加以结合探索成本粘性对盈利预测影响以及成本反粘性的关注与研究颇少,笔者认为成本粘性和反粘性在企业中是客观存在的,并且这种存在会对企业未来的经营成果产生一定程度的影响。目前国内外在计量成本粘性时,大多数研究采用的模型存在着无法从公司层面进行某一具体公司成本粘性的计算的缺点,最重要的是模型很可能会因为大样本的回归而忽略某一具体样本公司存在的反粘性。固在此基础上,本文借鉴Dan Weiss(2010)的研究,通过对沪深两市A股上市公司进行实证分析,来探讨中国上市公司的成本习性行为与盈利预测、市场反应之间的关系。

三、理论分析与研究假设

本文借鉴Balakrishnan等人(2004)关于产能利用率的观点。在企业产能利用率程度较高的情况下,若企业业务量下降,此时管理层很可能会认为这是暂时现象,继而不会马上减少资源的投入;而当业务量上升时,管理者则倾向于投入更多的资源以扩大生产经营规模。因此在产能利用率较高的情况下,业务量增加时引起的成本增加额会呈现大于等量业务量减少时引起的成本的降低额的情况,此时企业成本呈现粘性。然而,当企业存在闲置的生产能力时,若此时业务量上升,管理者倾向于利用剩余的生产能力来满足业务量上升的要求;但当业务量出现下滑,管理者则会认为这种下滑是持续存在的,管理者会大量减少资源的投入以缩减经营规模。所以在存在闲置的生产能力的情况下,会呈现出业务量下降时引起的成本减少额大于等量业务量上升时引起的成本的增加额的情况,此时企业成本呈现反粘性。如此看来,企业的成本习性具有两面性,产能利用率高的公司成本呈现粘性,产能过剩的公司成本呈现反粘性。由此本文提出研究假设:

H1:上市公司中,部分公司成本呈现粘性,部分公司成本呈现反粘性

那么,上述成本与业务量之间的非线性关系是否会对盈利预测产生影响呢?在不考虑市场影响时,成本的非对称性是否必然导致盈利的非对称性呢?针对该问题,Banker 和Chen(2006)首次在证券分析师盈利预测的研究上引入了成本习性因素,其研究发现基于成本习性的盈利预测模型相对于其他预测模型具有较高的准确度,充分说明成本习性在分析师盈利预测中的重要影响,该结论间接证明公司未来收益与成本粘性有一定的相关性。Dan Weiss(2010)研究了成本习性与分析师盈利预测之间的关系,在将1986-2005年间的所有工业企业样本实证回归后,发现分析师盈利预测准确度与成本粘性程度二者负相关,原因在于相对于粘性较弱的公司,成本粘性较大的公司使得收益波动性增大,从而提高了分析师盈利预测的难度,故预测误差加大、预测准确度降低。国内学者朱乃平(2009)也认为粘性水平过低或过高都有可能引起企业绩效的下降。此外,国内外学者在研究成本习性对盈利预测准确度的影响时大多只考虑了成本粘性,而忽略了成本非对称性的另一情况、即成本反粘性。根据前文提到的Balakrishnan等人(2004)关于产能利用率的观点,在业务量下降同等额度的情况下,成本粘性水平越高的企业,其利润下降幅度会越大;成本反粘性水平越高的企业,则其利润下降幅度会越小。因此,对于成本粘性或反粘性程度较大的公司,由于成本粘性和反粘性导致的利润的下降将增加未来盈利的波动性,从而提高了盈利预测的难度,进而导致证券分析师盈利预测误差加大、准确度降低。同时,对于成本粘性和反粘性导致的未来经营成果的波动性,是否存在显著不同?对于该问题,以往很少有学者对该领域做过研究,且成本反粘性目前在国内外的研究较少、不深入,但是从理论上来说,由于成本粘性与反粘性的产生机制不同,对企业本身而言利弊不同,所以本文认为,成本粘性和反粘性对分析师盈利预测准确度的影响会有所差异。综上,本文认为,由于成本粘性和反粘性的存在,使得企业成本与业务量变化呈非线性关系,基于成本的非对称性引起盈利的非对称性,由此导致未来盈利的波动性和不可预测性加大,从而增加了盈利难度,使得预测误差加大。同时,成本粘性和反粘性在影响证券分析师盈利预测准确度上,其程度也存在差异。基于以上分析,本文在此提出以下假设:

H2a:公司的成本粘性和反粘性程度越大,分析师盈利预测误差将越大

H2b:公司的成本粘性和反粘性程度,对分析师盈利预测准确度的影响有所不同

学界对于盈余公告市场反应的研究结论基本一致,即盈利预测误差与股价变动相关、股价反应程度与盈利预测误差大小也相关。然而,作为影响盈利预测误差的重要因素,成本习性在此受到的关注少之又少。正如前文所述,成本粘性和反粘性程度较高的公司,其未来盈利的波动性和不可预测性加大,从而增加了分析师盈预测的难度,造成盈利预测偏差。对投资者而言,盈利预测准确度的下降意味着盈余报告的有用性在降低,从而导致较低的盈余反应系数。那么在上市公司披露盈余公告时,如果投资者能够利用盈余公告意识到公司的成本非对称性对分析师盈利预测准确度产生的影响,这就意味着成本习性很可能会影响资本市场对盈余惊喜的反应。因此,本文认为,当资本市场在利用盈利预报告时,投资者能够意识到成本粘性和反粘性均会在盈余预测准确度上对证券分析师产生影响,那么当出现盈余惊喜时,资本市场做出的反应会稍弱。同时,若区分成本粘性和反粘性加以研究,由此造成的盈利预测误差,对比二者,资本市场是否均能够意识到该影响呢?本文中,成本粘性和反粘性的区分,本质上源于产能利用率的高低:产能利用率高,业务量上升引起的成本增加额大于同等业务量下降时引起的成本减少额,即产生成本粘性;与之相反,产能利用率低,业务量上升引起的成本增加额将小于同等业务量下降时引起的成本减少额,即产生成本反粘性。通常而言,业务量上升代表着企业规模的扩张、整体实力的增强,所以即使有一定的不利后果,在可控的情况下,大多数企业都倾向于扩张。在这里,如果其他条件相同,成本反粘性的公司则更容易受市场的青睐,因为其不仅能实现业务量的提升,即企业规模的扩大,而且由此引起的成本增加额还少于成呈粘性的公司。因此,基于资本市场者对这类公司原有的乐观预期,当这些公司出现盈余惊喜时,资本市场的反应将会有所减弱,而且成本反粘性对这些公司而言属于固有的有利条件,市场对这一特征很可能无法感知或者甚至忽略,使得相较于这类公司,市场更容易认识到成本粘性对分析师盈余预测准确度的影响,致使当此类公司出现盈余惊喜时,市场的反应也会弱化,且成本粘性程度越大,资本市场对盈余惊喜的反应越弱。正向盈利预测误差即正向盈余惊喜,代表实际业绩要高于预测的业绩,负向盈利预测误差则相反,代表实际业绩要高于预测的业绩。本文认为,从投资者的心理角度出发,在投资回报最大化的驱使下,其更愿意关注那些出现负向盈余惊喜的公司,此时投资者会分析判断哪些因素造成了负向盈余惊喜,分析师盈利预测报告则是其进行判断的重要依据,因此相比较于出现正向盈余惊喜的公司,在出现负向盈余惊喜的公司中,成本粘性和反粘性对分析师盈利预测产生的影响更容易被投资者意识到,所以在这类公司中出现盈余惊喜时,市场的反应会减弱,并且成本粘性和反粘性程度越大,资本市场对盈余惊喜的反应越弱。综上所述,首先本文认为当资本市场在利用盈利预报告时,投资者能够意识到成本粘性和反粘性对证券分析师盈余预测准确度的影响,所在当公司出现盈余惊喜时,市场反应会减弱。其次,由于资本市场对成本反粘性的公司比较看好,所以投资者更能够意识到成本粘性对分析师盈余预测准确度的影响,致使当公司出现盈余惊喜时,市场的反应也会弱化,并且成本粘性程度越大,资本市场对盈余惊喜的反应越弱。最后,投资者可能更愿意关注出现负向盈余惊喜的公司,从而使得资本市场更容易意识到该类公司中成本粘性和反粘性对盈利预测造成的影响,所在当这类公司出现盈余惊喜时,市场的反应也会弱化,并且成本粘性和反粘性程度越大,资本市场对盈余惊喜反应越弱。基于以上分析,本文提出以下假设:

H3a:成本粘性和反粘性对证券分析师盈余预测准确度的影响能够被资本市场意识到,且程度越大,盈余惊喜的市场反应越弱

H3b:相较于成本呈现反粘性的公司,成本粘性对证券分析师盈利预测准确度的影响更容易被资本市场意识到,且程度越大,盈余惊喜的市场反应越弱

H3c:相较于正向盈利预测误差的公司,负向盈利预测误差公司中成本粘性和反粘性对证券分析师盈余预测准确度的影响更容易被资本市场意识到,且程度越大,盈余惊喜的市场反应越弱

四、研究设计

(一)样本选取和数据来源本文的研究样本来自沪深两市A股上市公司2010-2014年的财务数据,并按以下标准进行数据筛选:(1)剔除金融行业的上市公司,由于金融行业受政府管制比较多;(2)剔除ST上市公司,由于ST上市公司处于非正常经营环境中,与其他公司不具有可比性,故将其剔除;(3)剔除存在数据缺失的样本,例如缺少分析师盈利预测值等;(4)剔除成本变动与经营活动变动方向相反的公司;(5)剔除连续两个交易日无股价数据的样本,以计算累计异常报酬。经过以上标准的筛选,最终得到917个有效样本。对于数据处理,本文使用Excel 2013和STATA统计软件。研究中所使用的财务指标、市场收益率数据以及盈利预测信息等资料来源于国泰安数据库(CSMAR)和锐思数据库(RESSET)。

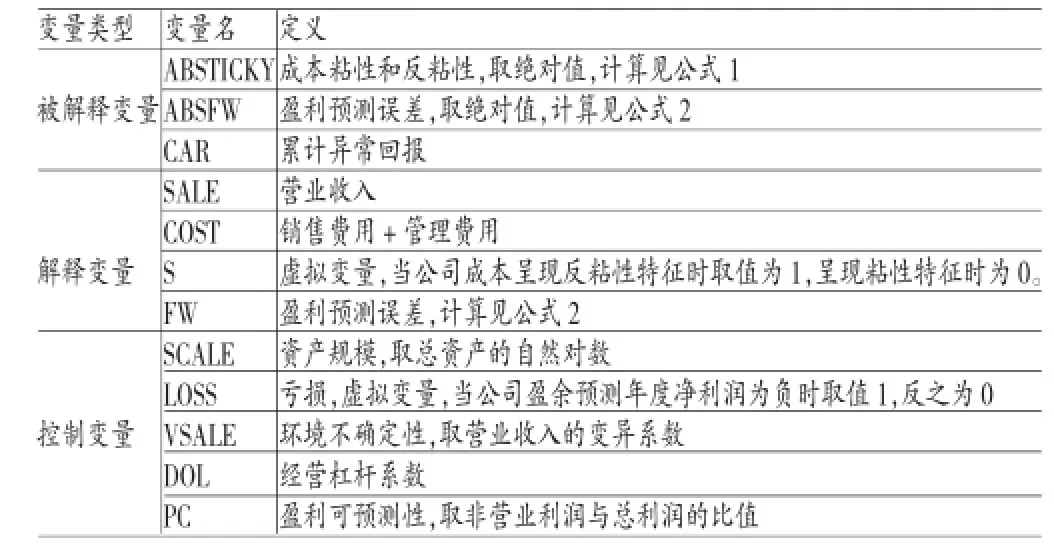

(二)变量定义(1)被解释变量。第一,成本粘性和反粘性(ABSTICKY)。本文采用Dan Weiss(2010)的计算方法,直接从公司层面计算出某一具体公司的成本粘性和反粘性程度,该方法如公式(1)所示:

模型在度量成本与业务量的非线性关系时,业务量用利润表中的营业收入(SALE)替代,成本用销售费用和管理费用之和(S&G)替代。此外,w代表出现业务量(营业收入)下降的年份,v代表出现业务量(营业收入)上升的年份,i代表样本公司。那么,模型中的因变量STICKY代表2010-2014五年中,业务量上升或者下降时导致的成本的非线性变化。具体为:如果公司成本呈现粘性特征,即在业务量上升时引起的成本增加额大于业务量下降相同额度时引起的成本减少额,此时STICKY的值应为负,且越小,说明粘性程度越大;相反,如果企业成本呈现反粘性特征,即业务量上升引起的成本增加额小于业务量下降相同额度时引起的成本减少额,此时STICKY的值应为正,且越大,说明反粘性程度越大。本文在回归时取STICKY的绝对值(即ABSTICKY,代表公司成本粘性和反粘性程度的大小。很明显,ABSTICKY越大,成本粘性和反粘性程度越大。第二,盈利预测误差的绝对值(ABSFW)。本文在研究盈利预测准确度时,选取盈利预测误差的绝对值(ABSFW)作为衡量指标,该指标己被国内外学者广泛运用,具体计算如式(2)所示:

公式中,分析师盈利预测平均值(FE)为分析师对该企业净利润预测的平均值,实际盈利值(AE)为企业的实际净利润,FW代表实际盈利值(AE)与分析师盈利预测平均值(FE)之差。将盈利预测误差FW取绝对值后,用ABSFW衡量,指的是盈利预测误差的绝对值,代表了盈利预测的准确度。很明显,误差越大,盈利预测准确度越低,反之准确度越高。

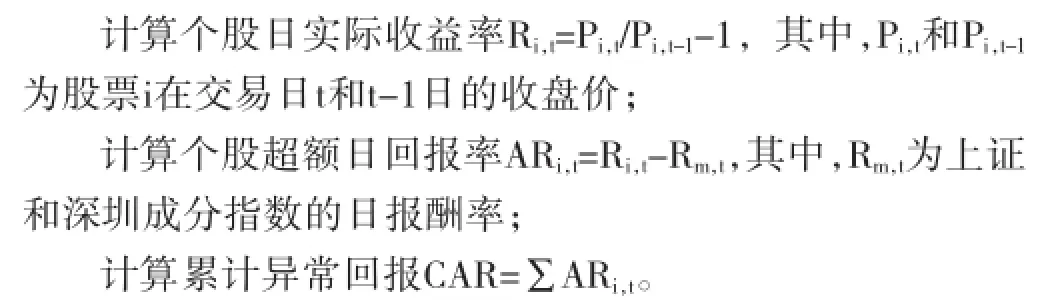

第三,累计异常回报(CAR)。本文在研究成本习性是否影响资本市场对盈利预测误差的反应程度时采用事件研究法,选取了指标累计异常回报(CAR)以衡量市场反应。在累计异常回报(CAR)的计算上,本文采用以市场指数计算CAR的方法,并且事件窗选取盈利公告前后15日内的股价。具体计算如下:

(2)解释变量。第一,营业收入(SALE)。本文用利润表中的营业收入替代业务量。第二,销售费用和管理费用(COST)。本文用销售费用和管理费用之和替代成本。第三,成本特性(S)。S为虚拟变量,当公司成本呈现反粘性特征时取值为1,呈现粘性特征时为0。第四,分析师的盈利预测误差(FW)。见公式(2)。

(3)控制变量。第一,资产规模(SCALE)。已有研究表明公司规模与分析师盈利预测的准确性呈正相关,因为规模大的公司通常信息披露较为透明,同时收益波动性也较小。第二,亏损(LOSS)。虚拟变量,本文设定当公司盈余预测年度净利润为负时取值1,反之为,并预测盈利预测误差绝对值(ABSFW)与亏损正相关。第三,环境不确定性(VSALE)。环境的不确定程度必然会影响外部证券分析师的盈利预测准确度,不确定性程度越大,盈利预测偏差越大、准确性越低。本文用营业收入的变异系数度量环境的不确定性(VSALE),并预测盈利预测误差绝对值(ABSFW)与环境不确定性(VSALE)正相关。第四,经营杠杆系数(DOL)。经营杠杆系数反映了固定性经营成本对企业息税前利润的影响程度,经营杠杆系数高的企业,其盈利波动性也越大,由此证券分析师盈利预测的准确性会受到影响,使预测的准确性降低。经营杠杆系数(DOL)越高的企业,证券分析师盈利预测误差将越大,二者呈正相关。第五,盈利可预测性(PC)。公司总利润包括经营利润和非经营利润,后者主要指政府补助、营业外收支等项目,由于这些项目的不确定性程度较高、可持续性程度较低,所以若非营业利润比例较高则说明公司受益具有较高的不确定性,从而影响分析师盈利预测的准确性。本文用非营业利润与总利润的比值来度量公司盈利的可预测性(PC),并预测盈利可预测性(PC)越强,分析师盈利预测误差绝对值(ABSFW)越大,二者呈正相关。本文相关变量如表1所示:

表1 变量定义

(三)模型构建H1的验证模型即为公式(1),这里我们设该式为模型1:

如果H1成立,即上市公司中,部分公司成本呈现粘性,部分公司成本呈现反粘性,那么,模型1中STICKY的值应该有正有负,正的STICKY代表该公司成本呈现反粘性特征,负的STICKY代表该公司成本成本呈现粘性特征。为了验证公司的成本粘性和反粘性程度是否会影响证券分析师盈利预测的准确性,本文在Dan Weiss(2010)模型的基础上进行扩展得到模型2:

如果H2a成立,即公司的成本粘性和反粘性程度越大,分析师盈利预测误差将越大,那么模型2中β1的系数应该为正且显著。模型2中交叉变量S*ABSTICKY用以衡量成本粘性和反粘性对证券分析师盈利预测准确度的不同影响,从而验证H2b是否成立。为了检验市场是否能意识到成本粘性和反粘性对证券分析师盈利预测准确度的影响,本文在模型2的基础上加以扩展得到模型3:

如果H3a成立,即资本市场能够意识到成本粘性和反粘性对证券分析师盈利预测准确度的影响,且成本粘性和反粘性程度越大,盈余惊喜的市场反应就越弱,则β1的系数应显著为正、β2的系数应显著为负。在此基础上,根据STICKY和FW的正负,进行分样本检验H3b和H3c,以验证相较于成本呈现反粘性的公司,资本市场更容易意识到成本粘性对证券分析师盈利预测准确度的影响,且粘性程度越大,盈余惊喜的市场反应越弱,即H3b;以及相较于正向盈利预测误差的公司,资本市场更容易意识到负向盈利预测误差公司中成本粘性和反粘性对证券分析师盈余预测准确度的影响,且粘性和反粘性程度越大,盈余惊喜的市场反应越弱,即H3c。

五、实证分析

(一)描述性统计研究样本的描述性统计结果如表2所示。由表2可知,在所研究的917个样本中,成本粘性和反粘性STICKY的均值为4.9720,说明我国上市公司成本大多呈现反粘性,这与以往众多学者的研究有所不同,以往国内外学者大多证明的是我国上市公司成本呈粘性,结论的不同可能有以下两原因:一是研究样本的不同,二可能是研究方法以及变量的计量方式存在差别。且成本粘性和反粘性程度在不同公司之间存在较大差异,最大值为17.9660(成本呈粘性),最小值为-9.7267(成本呈反粘性)。分析师盈利预测FW的均值为-0.1716,说明分析师在进行上市公司盈利预测时存在负向的盈利预测误差倾向,即负向盈余惊喜,同时FW在样本公司中差异较大,其最大值为12.7216、最小值为-14.1918。市场反应的度量值累计异常回报CAR的均值为0.1928,说明事件窗15日内的累计异常回报为正值,且不同上市公司在事件窗内的CAR值差异不大。

(二)相关性分析本文进行了Pearson相关性检验,并将检验结果列示于表3中。Pearson相关性检验结果说明:分析师盈利预测误差绝对值(ABSFW)与成本粘性和反粘性程度(ABSTICKY)正相关,且在10%的水平上显著,这与本文研究假设H2a预期一致,即说明公司的成本粘性和反粘性程度越大,证券分析师的盈利预测误差就越大、准确性就越低。同时,分析师盈利预测误差绝对值(ABSFW)与控制变量公司规模(SCALE)显著负相关、与亏损情况(LOSS显著正相关、与环境不确定性(VSALE)显著正相关,这与模型构建时的预测一致。而分析师盈利预测误差绝对值(ABSFW)与盈利可预测性(PC)虽然正相关,但该相关性在Pearson相关性检验下并不显著。此外,部分控制变量之间存在着一定程度的相关性。

表2 样本描沐性统计结果

表3 相关性分析结果

(三)回归分析根据表4所示,在总样本917家公司中,有88家公司成本呈粘性(STICKY<0),均值为-2.2914,有829家公司成本呈反粘性(STICKY>0),均值为5.7430,且在T检验中二者均在1%的水平上显著。这充分说明,上市公司成本与业务量之间的非线性关系,不仅有粘性特征,样本公司中大多数呈现出的是反粘性特征,并且十分显著,这与研究假设H1相符。值得一提的是,在样本公司中,大量存在成本呈反粘性的公司,而以往关于成本和业务量之间非线性关系的研究大多关注成本粘性,而忽略了成本与业务量之间的另一非线性关系,即反粘性的存在,所以本文认为有必要将成本粘性和反粘性加以区别,来分别研究其与分析师盈利预测、市场反应的关系。

表4 成本粘性与反粘性的回归结果

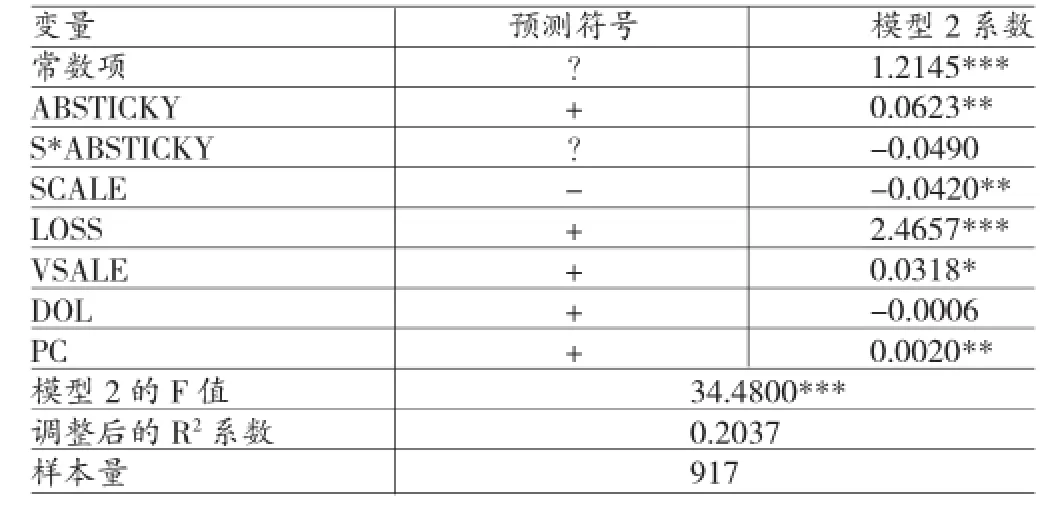

表5列示了模型2的回归结果,检验了成本粘性和反粘性程度对证券分析师盈利预测准确度的影响。由表5可以看出:自变量成本粘性和反粘性程度(ABSTICKY)的参数估计为0.0623,这一系数大于零、且在5%的水平上显著,说明样本公司的成本粘性和反粘性程度越大,分析师的盈利预测误差就越大、预测的准确度就越低。这与研究假设H2的预期一致,并且也验证了Pearson相关性检验中关于分析师盈利预测准确度(ABSFW)与成本粘性和反粘性程度(ABSTICKY)之间的显著正相关关系。此外,模型2中设置有交叉变量S*ABSTICKY用以成本粘性和反粘性对分析师盈利预测准确度的不同影响,其系数虽然为负,但并不显著,这意味着成本粘性和反粘性程度对分析师盈利预测准确度的影响可能存在差异。根据STICKY值的正负将总样本分成成本粘性(STICKY<0)和成本反粘性(STICKY>0)两个子样本,并分别就模型2进行回归检验,回归结果如表6所示:

表5 成本粘性和反粘性与证券分析师盈利预测准确度关系的回归结果

表6 区分成本粘性和反粘性对证券分析师盈利预测准确度的回归结果

表6的回归结果中,控制变量的系数与H2a的检验结果基本一致。不同的是当成本呈粘性(STICKY>0)时,成本粘性程度的系数显著为正,而成本呈反粘性(STICKY>0)时,成本反粘性程度的系数为正但是不显著,这样的差异说明公司的成本粘性程度越大,分析师的盈利预测误差就越大、预测的准确度就越低,而公司的反粘性程度虽然与分析师盈利预测分析师的盈利预测误差也正相关,但该结果并不显著。之所以出现这样的差异,本文认为根源在于成本粘性和反粘性的产生机制不同,回到前文关于Balak rishnan等人(2004)提出的产能利用率的观点,对企业而言,成本反粘性是一有利因素,而成本粘性则属于不利因素。资本市场上的分析师在进行盈利预测时,可能更多地关注对企业不利的因素,并就此对盈利预报告进行调整,而较少关注或忽视企业本身所具备的有利条件,所以此处结果可以这样理解,即:如果企业成本呈现粘性,由于这对企业而言属于不利因素,那么该因素在分析师进行盈利预测时会受到关注,从而使得自变量成本粘性程度的系数为正且显著;相反,如果企业成本呈现反粘性,由于这对企业而言属于有利因素,那么该因素在分析师进行盈利预测时会受到忽视,从而使得自变量成本反粘性程度的系数虽为正但是不显著。表7列示了模型3的回归结果,检验了资本市场能否意识到成本粘性和反粘性对证券分析师盈利预测准确度的影响。

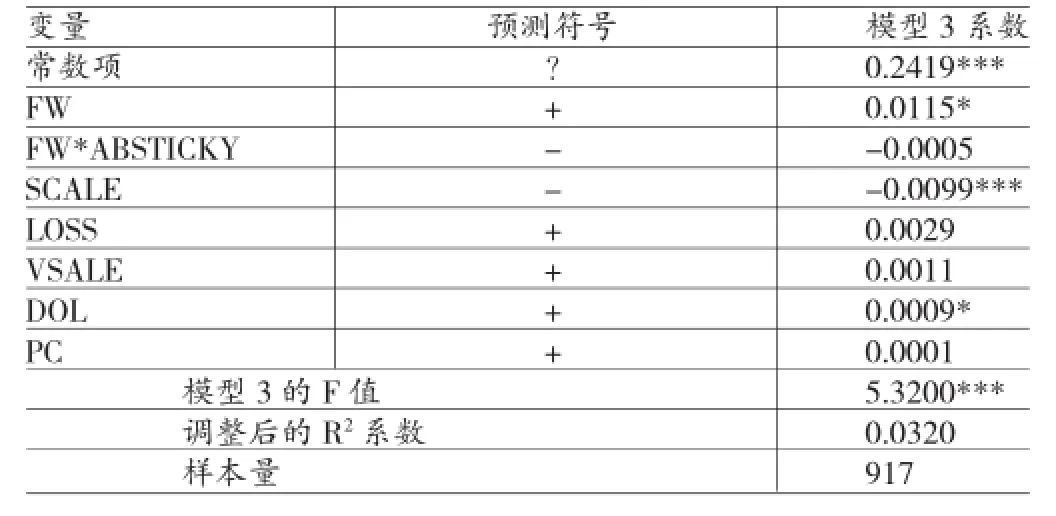

表7 成本粘性和反粘性、盈余惊喜与市场反应关系的回归结果

由表7可知:自变量分析师盈利预测误差(FW)的回归系数在1%的水平上显著为正,与预期一致,验证了学者们关于市场反应与盈利预测误差正相关的结论,即正向的盈利预测误差会产生正向的市场反应。另一自变量即模型中的交叉变量FW*ABSTICKY,其回归系数为负,虽然与预期一致,但其P值并不显著。就该问题,本文接下来根据STICKY的正负将总样本分成了两个子样本加以分别检验。最后,由于FW的系数显著,说明证券分析师盈利预测误差的方向很可能会影响资本市场对于成本粘性和反粘性对分析师盈利预测准确度影响的感知能力,故本文又根据FW的正负将总样本分成两个子样本,以检验资本市场究竟更容易感知正向盈利预测误差的公司、还是负向盈利预测误差的公司,以及何类公司中成本的非对称性在市场反应与证券分析师盈利预测误差二者关系中所发挥的影响更加显著。接下来,本文根据STICKY值的正负将总样本分成成本粘性(STICKY<0)和成本反粘性(STICKY>0)两个子样本,并分别就模型3进行回归检验,结果如表8所示。

表8 区分成本粘性和反粘性对盈余惊喜与市场反应关系的回归结果

由表8可知:成本粘性(STICKY<0)子样本的回归结果显示,自变量分析师盈利预测误差(FW)的回归系数在1%的水平上显著为正,与预期一致;交叉变量FW*ABSTICKY的回归系数为负,与预期一致,且其P值显著,这说明对于成本存在粘性的公司,资本市场能够意识到成本粘性对分析师盈利预测准确度的影响,系数为负说明由于成本粘性的存在会弱化市场反应(CAR)与分析师盈利预测误差(FW)之间的显著正相关关系,即对于盈余惊喜会呈现减弱的市场反应。与此同时,成本反粘性(S TICKY>0)子样本的回归结果显示,自变量分析师盈利预测误差(FW)的回归系数同样在1%的水平上显著为正,与预期一致;但是交叉变量FW*ABSTICKY的回归系数为负,虽然与预期一致,但其P值并不显著,究其原因,本文认为原因可能来自于成本粘性与反粘性的产生来源不同,进而导致二者对企业的利弊不同,由于成本存在反粘性的公司要优于成本存在粘性的公司,资本市场对于成本存在反粘性的公司的看好或者青睐,可能导致资本市场忽略成本反粘性对分析师盈利预测准确度的影响,从而反映在回归结果中交叉变量FW *ABSTICKY的回归结果不显著。最后,本文根据FW值的正负将总样本分成正向盈余惊喜(FW>0)和负向盈余惊喜(FW<0)两个子样本,并分别就模型3进行回归检验,结果如表9所示。

表9 区分盈余预测误差方向对成本粘性和反粘性于市场反应的回归结果

由表9可知:首先,正向盈余惊喜(FW>0)与负向盈余惊喜(FW<0)两个子样本的回归结果均显示,自变量分析师盈利预测误差(FW)的系数回归结果显著为正,与预期一致,再一次证明市场反应与分析师盈利预测误差之间存在着正相关关系。其次,尽管两个子样本中分析师盈利预测误差(FW)的系数回归结果均显著为正,但是系数大小程度不同,在正向盈余惊喜(FW>0)子样本中,FW的系数为0.0058而负向盈余惊喜(FW<0)子样本中FW的系数为0.0218,这一结果说明资本市场对负向盈利预测误差的反应更加强烈,即投资者更为关注负向盈余惊喜。最后,从交叉变量FW*ABSTICKY系数的回归结果看,虽然系数均为负,但两个子样本存在很大不同,表9显示只有在出现负向盈余惊喜(FW<0)时,FW*ABSTICKY的系数才显著为负,这就是说,只有当公司出现负向盈余惊喜时,即实际净利润低于预测净利润时,资本市场才能意识到成本粘性和反粘性程度对证券分析师盈利预测准确度的影响,从而在出现盈余惊喜时会呈现弱化的市场反应;而当出现正向盈余惊喜(FW>0)时,即实际净利润高于预测净利润时,资本市场无法意识到成本粘性和反粘性程度对证券分析师盈利预测准确度的影响,使得我们认为在正向盈余惊喜(FW>0)的前提下,成本性态的不对称性在市场反应与分析师盈利预测准确度的关系中并没产生影响。

六、结论与建议

(一)结论本文从成本粘性和反粘性的角度出发,以沪深A股2547家上市公司作为研究对象,选取其2010-2014年的财务数据,对分析师盈利预测与市场反应的关系进行了研究。经过实证回归,本文得到以下结论:上市公司中,部分公司成本呈现粘性,部分公司成本呈现反粘性。企业的成本粘性和反粘性程度越大,证券分析师的盈利预测误差将越大;而且成本粘性和反粘性对证券分析师盈利预测准确度的影响存在显著不同,只有当成本呈现粘性时,分析师盈利预测误差与成本粘性程度之间的正相关才显著,而在成本呈反粘性的公司中,该关系并不显著。市场反应与证券分析师盈利预测误差的变动方向一致,且资本市场对负向盈利预测误差的反应更为强烈;同时,市场反应与分析师盈利预测误差之间的变动程度会受到成本粘性或反粘性程度的影响,且相比较于成本呈现反粘性的公司,资本市场更容易意识到成本粘性对证券分析师盈利预测准确度的影响,并且粘性程度越大,资本市场对盈余惊喜的反应越弱;此外,只有当出现负向盈余惊喜时,资本市场才能意识到成本粘性和反粘性程度对证券分析师盈利预测准确度的影响,同样成本粘性和反粘性程度越大,资本市场对盈余惊喜的反应越弱。

(二)建议基于上述研究结论,本文认为上市公司在实务中应该对以下两点加以注意:(1)成本非对称性在盈利预测中的重要影响。目前,将成本习性作为盈利预测的重要考虑因素这一观点在学界得到了广泛认同,众多学者也做了广泛的研究,但是盈利预测的大多数结论均是在对称性假设的条件下推导出来的,然而面对近几年己经被国内外学术界证明的成本与业务量之间呈现的非线性关系,显而易见之前关于盈利预测的结论在一定程度上己经脱离了现实意义。本文研究结论表明,成本非对称性确实影响上市公司盈利预测的准确度,具体表现为:企业的成本粘性和反粘性程度越大,证券分析师的盈利预测误差将越大;而且成本粘性和反粘性对证券分析师盈利预测准确度的影响存在显著不同,只有当成本呈现粘性时,分析师盈利预测误差与成本粘性程度之间的正相关才显著,而在成本呈反粘性的公司中,该关系并不显著。因此,本文认为,成本非对称性作为国内外学术界己经证明的事实,并且成本作为影响企业盈利的重要因素,上市公司在盈利预测的过程中,理应要考虑成本非对称性这一实际,基于这样的前提得到的预测结果才具有实际意义。(2)成本反粘性的存在不可忽视。近年来,学界对成本非对称性的证明己经引起了众多上市公司的关注,本文也得到了这样的结论,发现:上市公司中,部分公司成本呈现粘性,部分公司成本呈现反粘性。但是在相关文献中,研究和讨论较多的是成本粘性这一方面,而忽视了成本非对称性的另一情况、即成本反粘性。本文研究结论表明,成本反粘性确实存在,并且在上市公司盈利预测过程中发挥了重要影响,并进一步影响了资本市场对上市公司盈利预测结果的反应。所以,本文认为上市公司应对成本反粘性加以关注,并将其提升到和成本粘性一样重要的程度加以重视,在研究成本非对称性的过程中,能够全面的考虑粘性和反粘性这两种情况,在不同的年份正确判定自身成本呈现粘性还是反粘性,进而在盈利预测等相关实务中获得的结果更加可靠和真实。

[1]曹晓雪:《费用“粘性”研究:来自中央企业的经验数据》,《产业经济研究》2009年第1期。

[2]苏文斌、李心合、段治翔:《基于成本粘性的盈利预测及其精度检验》,《数理统计与管理》2012年第5期。

[3]张雁翎、申爱涛:《公司管理层盈利预测误差的市场反应研究》,《经济管理》2004年第22期。

[4]吕晶晶:《成本粘性、盈利预期及市场反应》,南京大学2012年硕士学位论文。

[5]杨德明、林斌:《业绩预告的市场反应研究》,《经济管理》2006年第16期。

[6]石桂峰、苏力勇、齐伟山:《财务分析师盈余预测精确度决定因素的实证分析》,《财经研究》2007年第5期。

[7]孔玉生、战泽昊、孔庆生:《成本粘性研究:来自中国上市公司的经验数据》,《会计研究》2009年第11期。

[8]朱乃平,刘志悟:《成本粘性与应对策略》,《财务与会计》2009年第3期。

[9]Abarbanell,J.S.,andB.J.Bushee..Fundamental Analysis,FutureEarnings,andStockReturns.Journalof Accounting Research,1997.

[10]KennethCalleja,MichaelSteliarors,andDylanC. Thomas.ANoteonCostStickiness:SomeInternational Comparisons.Management Accounting Research,2006.

[11]Balakrishnan,R.,E.Labro,and N.Soderstrom.Cost Structure and Sticky Costs.Working Paper,2004.

[12]Banker,R.,and L.Chen.Predicting Earnings Using a Model based on Cost Variability and Coststickiness.The Accounting Review,2006.

[13]Dan Weiss.Cost Behavior and Analysts'Earnings Forecasts.The Accounting Review,2010.

(编辑 文博)

猜你喜欢

科海故事博览·下旬刊(2022年4期)2022-05-07

苏州科技大学学报(自然科学版)(2021年4期)2021-12-02

中国经济周刊(2021年1期)2021-02-05

皮革制作与环保科技(2020年13期)2020-03-17

时代风采(2019年8期)2019-08-26

智富时代(2019年4期)2019-06-01

智富时代(2019年4期)2019-06-01

会计之友(2018年1期)2018-01-21

价值工程(2016年32期)2016-12-20

考试周刊(2016年34期)2016-05-28