人民币汇率对货币政策影响研究

——基于前瞻性泰勒规则

2016-12-29 06:12文彬,卢骞

佛山科学技术学院学报(社会科学版) 2016年6期

文 彬,卢 骞

(1.广东财经大学 金融学院,广东 广州 510320;2.中国建设银行 广州市海珠支行,广东 广州 510220)

人民币汇率对货币政策影响研究

——基于前瞻性泰勒规则

文 彬1,卢 骞2

(1.广东财经大学 金融学院,广东 广州 510320;2.中国建设银行 广州市海珠支行,广东 广州 510220)

选取了1994第一季度到2012年第四季度68个样本数据对前瞻性货币政策反应函数进行实证研究发现:(1)实际有效汇率缺口反应系数为负数,其绝对值较大,说明了央行制定货币政策时很大程度上考虑了汇率的波动,即为了实现汇率目标,损害了我国货币政策的独立性;(2)通货膨胀缺口系数小于1,我国的通货膨胀具有自我实现机制;(3)VAR模型的结果显示,汇率不仅会通过通货膨胀和产出间接影响利率,而且作为一个独立的变量对央行利率的调整直接产生影响。因此我国的货币政策在很大程度上受到当前汇率制度的制约,无法真正实现其独立性,尤其在外部环境恶化时,以汇率稳定为目标的货币政策更会使经济偏离其均衡值。

人民币汇率;货币政策;泰勒规则

一、引言与文献综述

随着我国资本与金融账户向着自由化兑换迈进,为了防止汇率发生大幅度的波动,货币政策的独立性受到越来越大的冲击。汇率的变化会影响经济产出、利率水平和物价水平,直接冲击货币政策的最终目标——物价和产出水平,因此货币政策如何调整必定要考虑到汇率的变化。1990年代后,世界上大多数国家都接受了单一规则的货币政策,Talyor(1993)对美联邦基金利率进行实证研究表明,简单的泰勒规则与美联邦实际利率值非常吻合。Clarida,Gali和Gertler(1998)认为货币政策的传导具有滞后性,因此货币当局在制定货币政策时不仅要根据当期的经济形势,而应该考虑未来的经济产出、通货膨胀和汇率水平。他们在用引入前瞻性的泰勒规则对日本、德国和英国经济数据,实证发现比简单的泰勒规则稳定性更好[1]。Batini和Haldane(1999)认为加入前瞻性能够有效改善通货膨胀和产出缺口对利率的反应程度,通货膨胀缺口的系数更加显著,但是随着样本区间的增加参数估计的显著性会逐渐降低[2]。

Ball(1998)认为在开放经济体中,应该将汇率因素加入泰勒规则中,提出了货币当局应当以由汇率和?利率共同组成的“货币状况指数”作为操作目标[3]。Svensson(1999)也认为在简单泰勒规则中加入汇率有很多好处[4]。Devereux和Engel(2003)认为在发展中国家的汇率传递效应不完全,汇率变化无法有效影响到通货膨胀和经济产出,因而不加汇率的泰勒规则不能有效反应汇率的变化,因此在发展中国家的泰勒规则应该加入汇率的因素[5]。Benigno和Ghironi(2007)建立了若干包含大众预期的经济模型,在简单泰勒规则中加入了汇率反馈机制,经过实证分析发现加入汇率因素后能够增加模型的稳定性[6]。当然也有学者反对将汇率因素加入泰勒规则(Athanasiosor,1997;Laxton,Pesenti,2003)。[7-8]

国内也有大量学者对相关问题进行了研究。袁鹰(2006)运用引入汇率因素的Ball模型和McCallum规则分别我国1994-2005年的7天同业拆借率进行实证检验,结果发现McCallum规则更适合我国货币政策,但是随着利率市场化的进行,Ball模型会更适合我国的货币政策规则[9]。邓创和石柱鲜(2011)运用面板空间模型对均衡利率、经济产出和汇率进行的估计,发现在加入汇率的扩展泰勒规则中,通胀缺口、产出缺口和实际均衡汇率缺口对我国货币政策的调整反应较明显。但是货币政策函数的预期性有待提高[10]。陈创练和杨子晖(2012)研究发现商品市场的变化是导致汇率长期变动的原因,并且在我国以利率为操作目标的泰勒规则不会对汇率波动产生大的反应,因此逐渐放开资本流动对我国汇率制度的改革显得十分必要,可以增强央行货币政策的独立性[11]。

二、理论基础

货币政策规则是指政府应该设定一个具有连续性和系统性的货币政策,事先建立相对固定的承诺机制,不能随意的改变。泰勒规则是Talor(1993)在对美联储1987-1992年联邦基金利率的实证研究发现,由泰勒公式计算出来的名义目标利率与美联储实际操作中制定的利率非常吻合,实际目标利率是唯一能够对通货膨胀和经济产出作出完美反应的指标,货币政策应该把利率作为首要调整的工具变量。泰勒认为中央银行应该以通货膨胀和经济增长的稳定为目标,利率与通货膨胀、经济增长率之间存在一个均衡稳定的协整关系。

泰勒公式的数学模型:

其中it为t期的短期名义目标利率,r*为实际均衡利率,πt为t期的通货膨胀率,π*为目标通货膨胀率,(πt-π*)为通货膨胀率缺口,是政府当局的长期控制目标,yt为t期的产出,y*为在自然失业率水平的潜在产出,(yt-y*)为产出缺口是政府当局的短期控制目标。α、β分别为通货膨胀和产出缺口的系数,泰勒认为参数α必须大于0,因为如果通货膨胀系数α小于0的话,当通货膨胀率上升时,实际利率反而减少,更加刺激了经济产出,加剧了通货膨胀。

货币政策传导到最终目标需要经过一段时间,根据现有信息制定的利率可能在一段时间后并不会是最优的,Christiano等(1996)认为利率的变化对经济产出的影响滞后一个季度,钱小安(2000)通过研究表明,利率的变化对通货膨胀率产生影响,需要大约6个季度。因此货币当局往往会对于未来的经济环境进行预测,将预期的因素加入到简单的泰勒规则中。避免了货币政策传导过程中时间不一致的问题,给予了大众心理上的一个种承诺机制,使货币政策的制定更加合理。

因此加入预期因素后,央行目标利率不再由当期的产出缺口和通货膨胀率缺口所决定,而是由现期获得经济信息对未来缺口的预期值来确定目标利率。因此Richard等(1995)提出了前瞻性泰勒公式,具体形式如下:

在t期,中央银行一般不能获得当期的信息,只能获得上一期的信息,因此Ωt-1表示的是在t-1期的信息集合,E是预期算子,α(Eπt+1/Ωt-1πt)表示预期通货膨胀缺口的反馈元素,β(Eyt+1/Ωt-1-y*)是对预期产出缺口的反馈元素。

我们将前瞻性和利率平滑同时引入到简单的泰勒规则中可得到式(3):

其中i*表示均衡名义利率(i*=r*+πt),ρ表示平滑系数,。

简单的泰勒规则是封闭经济条件下的货币政策规则,而在一个开放的经济体中,货币政策的传导不仅依赖利率、货币供应量等渠道,汇率的传导渠道对实体经济的影响程度也是非常巨大的,它通过对进出口贸易和国际资本流动的影响一国的物价水平和投资。但是目前国际上对于如何将汇率因素纳入泰勒规则还存在很大的争议,Talor(2001)、ball(1999)和Richard等(1995)各自运用了3种不同的方式将汇率纳入货币政策规则中,以下我们将介绍第3种开放经济下扩展的泰勒规则。Richard等(1995)认为每个央行对自己的货币政策都有一定的自主权,所以在基于这个基本模型上可能还会有一些其他影响因素,在实行有管理的浮动汇率制度下央行不会完全保证货币政策的独立性,他们可能追求汇率在一定范围内的稳定。为了考虑汇率的因素我们用qt来表示实际汇率。

将汇率缺口(Eqt+1/Ωt-1-qt)带入式(3):

Eqt+1/Ωt-1表示运用t-1期的信息集预测t+1期的实际有效汇率,γ预期有效汇率缺口的系数。

假设产出缺口:xt=yt-y*,实际汇率缺口:st=qt-q*,θ=(i*-απ*)于是我们可以将式(3)变化为:

我们将式(5)做简单的变换,把无法观测的预期通货膨胀、预期产出缺口和预期汇率缺口用到期的实际值替换:

πt+1:t+1期的实际通货膨胀率,xt+1:t+1期的实际产出缺口,st+1:t+1期的实际汇率缺口,随机误差项ηt是通货膨胀、产出缺口、汇率缺口的预测值对实际值的偏差和vt的线性组合。我们假设一个工具向量μt包含了货币当局能够获得的所有滞后一期的经济信息(utΩt-1)并且正交于ηt,μt中所有滞后的信息能够帮助央行对通货膨胀和产出作出预期,但是必须与利率的冲击vt无关。

因为ut正交于ηt,所以E(ηt/ut)=0,结合式(6)我们可以得到:

为了估计参数α、β、γ和利率平滑系数ρ,我们用从t-1期的信息集中找出一个工具变量μt,可以包括通货膨胀率、产出缺口、有效实际汇率缺口、利率的滞后值和当期的利率值,来对式(6)进行广义矩阵(GMM)估计。货币当局运用t-1期所有相关的信息对名义利率的目标值进行调整。

三、实证研究

(一)数据选取

1.名义利率和均衡实际利率的选择

泰勒(Talor)认为泰勒规则中的短期名义利率必须选择完全市场化的利率,泰勒(1993)使用的是美联储的联邦基金利率来对美国的货币政策进行实证研究。谢平和罗雄(2002)认为1996年以来同业拆借的违规率只有1.3%,所以他们选择了上海的同业拆借中心的拆借率作为泰勒规则的名义目标利率。[12]另外,张屹山、张代强(2007)认为我国银行的七天同业拆借率走势较平稳,交易品种繁多,非市场性干扰因素较少,能比较好的反应银行间市场的资金价格。[13]因1996年前我国的拆借市场还不规范,拆借利率波动比较频繁,政府干预程度较多,所以我们选择1996-2012年的同业拆借率作为名义利率来使用。又因中国人民银行和上海同业拆借中心提供的拆借率为月平均7天同业拆借率,所以将其取平均数计算出季度的平均7天拆借率。

市场均衡利率:Clarida等(2000)、Richard等(1995)、齐稚平(2007)和谢平、罗雄(2002)均采用了平均同业拆借率与平均通货膨胀率的差值作为市场均衡实际利率,在这里,我也采用上述的办法计算市场均衡利率。

2.实际GDP、潜在GDP和GDP缺口的计算

CPI作为居民消费价格指数可以很好的作为计算实际GDP的指标,所以:

潜在GDP指得是一国所有资源得到充分利用下的GDP,为了估算潜在GDP,现在的学术界说法不一,Talor(1993)和谢平、罗雄(2002)用了线性趋势估计法来估计潜在GDP。卞志村(2006)运用了kalman滤波法,找出可观测和不可观测变量之间的关系,通过函数关系来估计潜在GDP。郑挺国、王霞(2011)采用了QT(二次趋势)滤波对潜在产出进行估计。邓创、石柱鲜(2011)和Nicolas A.CUCHE(2000)使用了HP—滤波法来估计潜在GDP。Meyor(1995)提出如果一国的实际GDP是在经济的发展过程中是一个逐步上升的趋势,那么使用HP-滤波来估计潜在GDP是比较好。所以根据我国实际的经济状况,1980-2013年我国GDP一直保持稳定的增长态势,所以在这里采用HP-滤波来估计潜在GDP。GDP缺口的计算公式为:

由于GDP是季度累加数据,所以在计算名义GDP时需要将当期累计的GDP减去上一期累计GDP算出当期的GDP。

3.通货膨胀率

在泰勒规则中如何选取通货膨胀率的代理变量,国内外文献中的说法很多,主要有居民消费价格指数CPI、GDP平减指数、PPI生产者物价指数和PMI采购经理人指数等,目前的文献中使用CPI作为通货膨胀率的较多,所以我们也使用CPI作为通货膨胀率。计算公式:

CPI的数据来自中国国家统计局官网,因原始数据是月度数据,我们对月度作算术平均得出季度CPI(CPI是以1994年为基期)。

目标通胀率π*可以根据估计出来货币反应函数的常数项求得。

以前,人们通过手工输入数据来定义一个建筑,IFC数据模型通过构件模型将人们解放出来,是一个提供便利的工具。用户使用能源仿真工具,如Energy Plus,需要用第三方工具(Sketch-up或Design Builder)构建一个几何模型, 然后由第三方工具输出IDF文件供Energy Plus解析。整个过程需要很大的努力。由劳伦斯伯克利国家实验室(LBNL)开发的IFC空间边界工具(SBT)可实现在符合IFC标准的CAD软件中定义的“平面”建筑几何形状的半自动转换,以供Energy Plus模拟引擎导入和使用。

4.汇率

对于汇率,大多数学者选取人民币兑美元的中间价,然后剔除当期双边的通货膨胀率,这样不仅计算工作量大,得出的结果也只是考虑了人民币与美元的汇率,在此文中我们选取BIS国际清算银行公布的人民币实际有效汇率指数作为实际汇率的代理变量,实际有效汇率指数是本国按照与一系列国家的贸易权重分别对各个国家的相对价格水平进行调整的实际有效汇率。然后我们一样用HP-滤波法对实际有效汇率进行调整,计算出潜在的均衡汇率。

(二)各序列平稳性检验

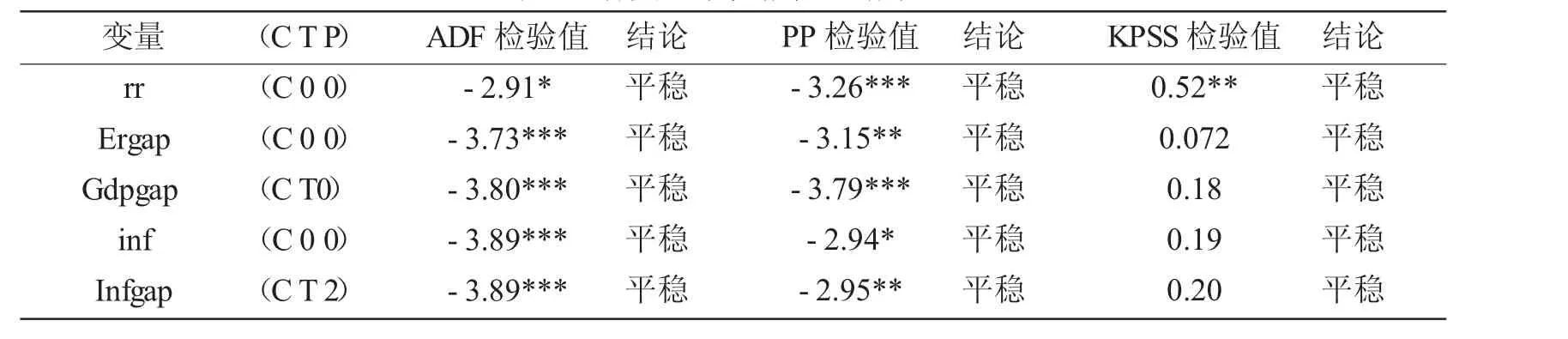

货币反应函数中各解释变量的单位根检验,我们依次使用ADF检验法、PP检验法、KPSS检验法对七天同业拆借率(rr)、有效实际汇率缺口(ergap)、GDP缺口(gdpgap)、通过膨胀率(inf)进行单位根检验和各自的序列是否平稳。

表1 各变量单位根检验结果

从表1中我们可以看到所有的变量在ADF检验下都是平稳序列,其中汇率缺口(ergap)、产出缺口(gdpgap)和通货膨胀率(inf)在ADF检验下1%显著水平下平稳,同业拆借率(rr)在5%显著水平下平稳,因此我们不用对上述数据进行一阶差分,可以直接进行GMM估计。

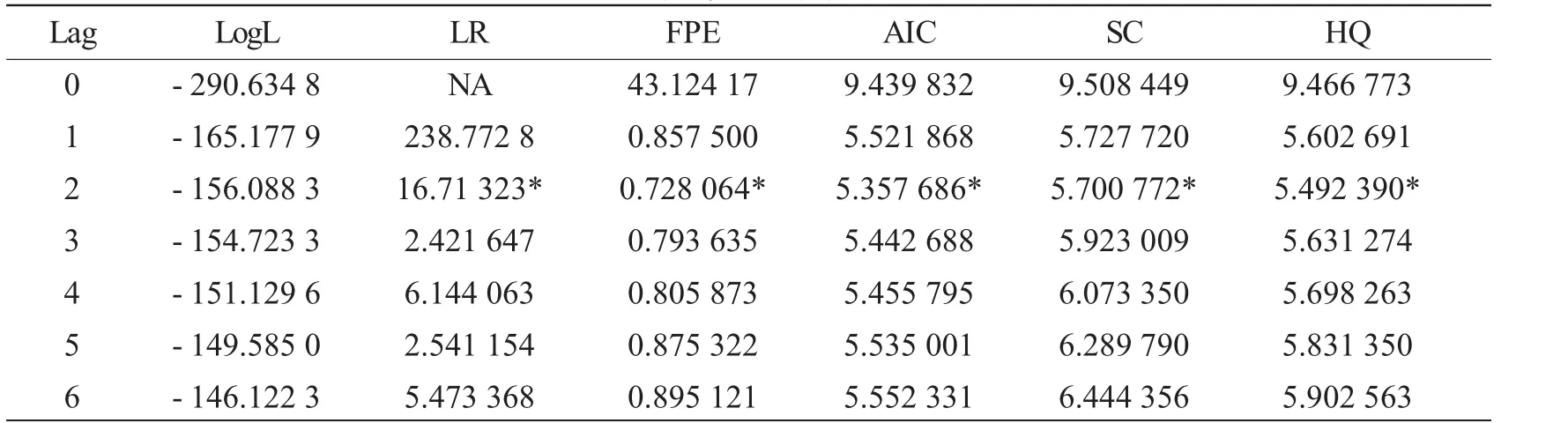

(三)最优滞后阶数的选择

在5%显著水平下,AIC和SC现实的最优滞后阶数都为2,检验结果如表2所示。

表2 最优滞后阶数检验结果

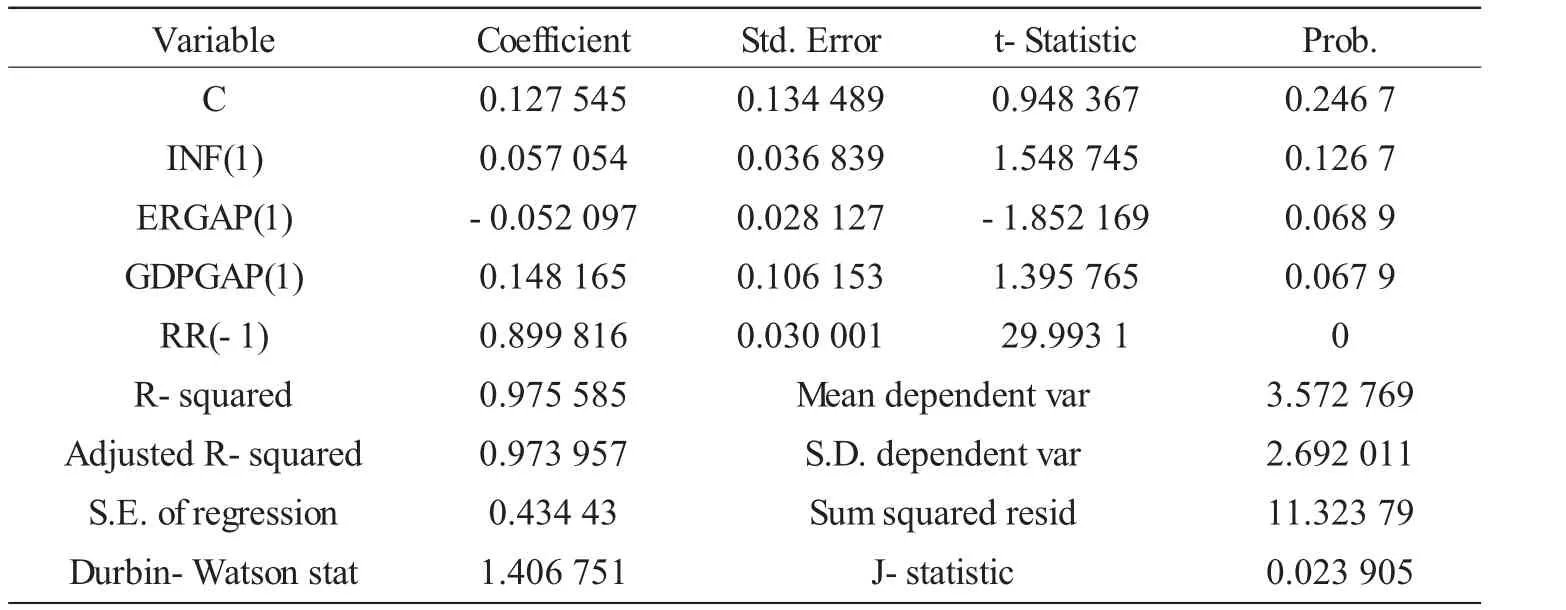

(四)GMM估计

广义矩估计我们选择的工具变量包括通货膨胀率的一期滞后项、GDP缺口的一期滞后项、汇率缺口的一期滞后项、常数项的一期滞后项和利率的两期滞后项。

表3 1996年第一季度至2012年第四季度样本数据GMM方法参数估计结果

R2=0.96和DW=1.41说明方程的拟合程度较好,方程能够较好的模拟我国7天同业拆借率的走势。

表4 各回归方程参数估计结果

从表4可以看出:

(1)通货膨胀缺口的系数α为0.569 9,小于1,说明我国的通货膨胀率有自我实现的机制,货币政策具有内在的不稳定性。当通货膨胀率上升1个百分点,利率上升0.569 9个百分点,实际利率反而下降大约0.43个百分点,反而更会刺激实体经济的扩张,加剧了通货膨胀。我国同业拆借率对通货膨胀反应不足,与我国当前货币市场的不成熟、不规范有一定的关系,我国货币市场还处在刚刚起步的阶段,各个子市场还不能完全进行有效的整合,从而货币市场形成的同业拆借率还不能有效的对实体经济作出反应。

(2)产出缺口的系数为1.479 0,大于1,说明当实体经济产出上升1个百分点,利率上升1.47个百分点,基本符合经济事实,当经济过热时,央行就应该上调利率来抑制过热的经济,但是系数值1.47过大表明我国央行可能对经济产出的波动存在过度的反应。

(3)利率平滑系数的大小表明了央行主观上调控利率的力度,系数越大说明央行的主观意愿越强烈,系数越小表明央行主要根据通胀和产出缺口作出被动的反应,我们得出的平滑系数ρ为0.899 8,其值接近于1,说明我国货币当局在调控利率时采取的是主动调节的方针。

4.有效汇率缺口的系数γ为-0.519 9,汇率与利率呈负相关关系,与taylor等人的实证结果较为一致,当实际有效汇率上升时,首先本币升值出口减少,产出减少,央行需要调低利率来刺激投资,弥补因出口减少导致的产出减少。其次本币升值大量国际游资进入国内,央行将利率调低来抑制国际游资对本国资本市场的冲击,最后本币升值,央行为了稳定汇率将会干预外汇市场,大量买进外汇,增加本币的供应,导致利率降低。从数值上看,实际有效汇率上升1个百分点,利率下降0.519 9个百分点,与发达国家的研究有较大的出入。可能原因是我国采取以一篮子货币为目标的有管理的浮动汇率制度,在汇率上存在着一定程度管制,汇率的稳定对于我国货币当局来说是一个重要的货币政策目标,当汇率发生较大波动时,央行必定会进入外汇市场进行一定的干预,增加或减少货币供应量,致使利率发生变化,正是因为这一货币当局主动调控汇率的行为,使我国的汇率缺口系数值较西方国家更大,利率对汇率变化的反应程度更加激烈,因此在我国的货币政策反应函数中应该加入汇率这个独立变量,可以增加货币政策操作目标对汇率的反应程度,使货币政策反应函数更加稳健。

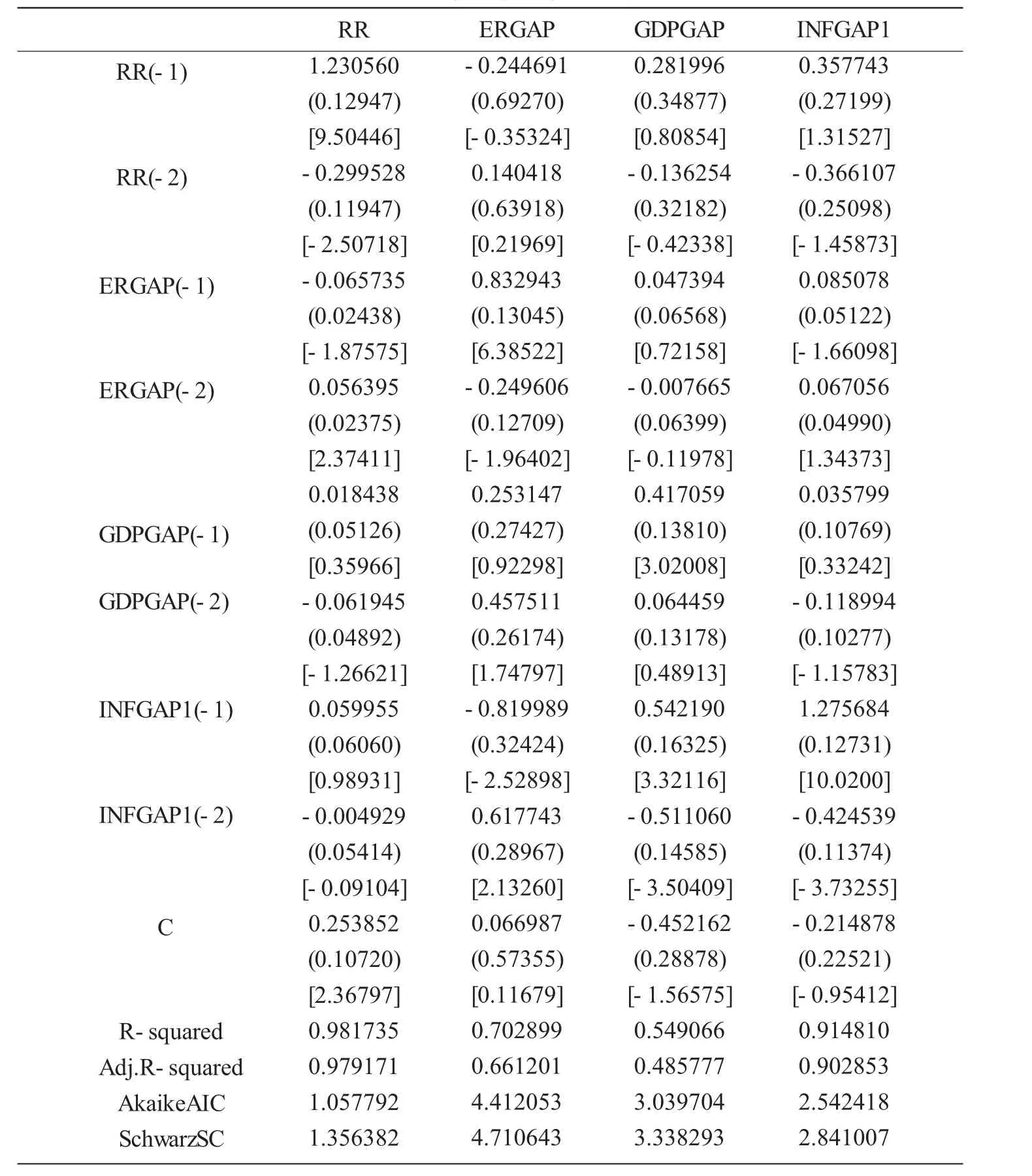

(五)自回归VAR模型估计

自回归VAR模型估计如下页的表5所示。

从表5的VAR模型中,可以看到R2都较大,方程显著性较好。对于利率rr和汇率缺口ergap,自身滞后一期对当期的影响最大,说明我国利率和汇率市场化进程还并不成熟,利率与汇率、物价水平和产出的传导机制还存在一定的阻碍。滞后一期的汇率缺口对产出缺口和通胀缺口的系数分别为-0.047 394、0.085 078,当汇率下降1个单位时,产出水平上涨0.047 394个单位(当满足马歇尔勒纳条件时,出口额增加)增加。当汇率上升1个单位时,由于进口商品和原材料的价格上涨,通胀膨胀率上涨0.085 078个单位。滞后一期的汇率缺口对利率的系数为-0.065 74,相对于滞后一期的产出缺口和通胀缺口来说,它对利率的影响程度较为明显,说明汇率不仅通过通货膨胀和产出间接的影响利率,它还作为一个独立的变量对央行的利率调整直接产生作用。因为我国1994年后实行的是有管理浮动汇率制度,为了抑制人民币过快的升值,保证汇率稳定,央行主动对外汇市场的干预力度较大,导致外汇储备增加,货币供应量增加,利率下降。进一步证明了在我国将汇率因素加入货币政策反应函数中的重要性。

表5 误差修正模型修正结果

四、结论与建议

我们通过构建引入汇率因素的前瞻性货币政策函数,分析我国目前有管理的浮动汇率制度下的汇率变化对央行实施货币政策产生的影响,结论如下:(1)发现利率对汇率缺口的反应系数较大,统计结果显著。说明我国货币政策实施在很大程度上考虑了汇率的变化,即央行在为保证汇率稳定的同时在一定程度上损失了货币政策独立性。(2)通货膨胀缺口系数与张屹山(2007)等人的实证结果大概相同,都小于1,说明我国的通货膨胀具有一定程度上的自我实现机制。(3)汇率不仅通过通货膨胀缺口和产出缺口间接影响利率,而且作为一个独立的变量对央行的利率调整产生直接作用。因此,我们提出如下建议:(1)加强冲销干预,通过冲销干预来维护货币政策的稳定性;(2)加快资本市场、货币市场体系建设,推进利率市场化;(3)深化汇率制度改革,扩大我国汇率的浮动范围;(4)加快推进资本自由流动的步伐。

[1]CLARIDA R,GALI J,GERTLER M.Monetary Policy Rules in Practice:Some International Evidence[J].European Economic Review,1998,42(4):1033-1067.

[2]BATINI N,HALDANE A.Forward-looking Rules for Monetary Policy[J].Ssrn Electronic Journal,1999,31(35):171-192.

[3]LAURENCE Ball.Policy Rules for Open Economies[J].Rba Research Discussion Papers,1998,70(209):204-219.

[4]SVENSSON Leo.Inflation Targeting as a Monetary Policy Rule[J].Journal of Monetary Economics,1998,43(3):607-654.

[5]DEVEREUX MB,ENGEL C.Monetary Policy in the Open Economy Revisited:Price Setting and Exchange-Rate Flexibility[J]. Review of Economic Studies,2003,70(5):765-783.

[6]BENIGNOG,BENIGNOP,GHIRONI F.Interest Rrate Rule for Fixed Exchange Rate Regimes[J].Journal ofEconomic Dynamic &Control,2007,31:2196-2211.

[7]LAXTOND,PESENTI P.Monetary Rules for Small,Open,Emerging Economies[J].Journal of Monetary Economics,2003,50(5): 1109-1146.

[8]袁鹰.开放经济条件下我国货币政策规则的选择与运用[J].金融研究,2006(11):90-102.

[9]邓创,石柱鲜.泰勒规则与我国货币政策反应函数-基于潜在产出、自然利率与均衡汇率的研究[J].当代财经,2011(1): 21-27.

[10]陈创练,杨子晖.“泰勒规则”、资本流动与汇率波动研究[J].金融研究,2012(11):31-35.

[11]谢平,罗雄.泰勒规则及其在中国货币政策中的检验[J].经济研究,2002(3):34-37.

[12]张屹山,张代强.前瞻性货币政策反应函数在我国货币政策中的检验[J].经济研究,2007(3):5-14.

(责任编辑:梁念琼liangnq123@163.com)

A Study on the Impact of RMB Exchange Rate on the Monetary Policy Based on the Forward-looking Taylor Rule

WEN Bin1,LU Qian2

(1.School of Finance,Guangdong University of Finance&Economics,Guangzhou 510320,China; 2.China Construction Bank Guangzhou Haizhu Branck,Guangzhou 510220,China)

68 samples data from the first quarter in 1994 to the fourth quarter in 2012 were selected to conduct empirical studies on the forward-looking monetary policy reaction function.The results show that,first,the real effective exchange rate gap response coefficient is negative and its absolute value is relatively larger,which indicates that the central bank monetary policy largely considered the exchange rate fluctuations.In order to achieve the goal of exchange rate,damage of the independence of monetary policy in china happens accordingly.Second,inflation gap coefficient is less than one and the inflation of our country has the selfrealization mechanism.Third,VAR model results show that exchange rate would not only indirectly affect interest rates through inflation and output,but also as an independent variable directly influence the central bank interest rate adjustment.Therefore,China’s monetary policy is restricted by the current exchange rate system to a great extent.It is hard to realize its independence especially in the deterioration of the external environment.Exchange rate stability as the goal of monetary policy will make the economy deviate from its equilibrium value.

the RMB exchange rate;monetary policy;Taylor rule

F822.0

A

1008-018X(2016)06-0001-08

2016-09-26

国家社会科学基金项目(12BJL056);国家社会科学基金项目(13BJY166);教育部人文社科一般项目(12YJA790142)

文彬(1963-),女,湖南常德人,广东财经大学教授,主要研究方向为国际金融。卢骞(1970-),男,湖北黄冈人,中国建设银行广州市海珠支行职员,主要研究方向为国际投资。

猜你喜欢

今日农业(2021年6期)2021-06-09

支部建设(2020年30期)2020-12-18

中国外汇(2019年19期)2019-11-26

中国外汇(2019年18期)2019-11-25

中国外汇(2019年22期)2019-05-21

兽医导刊(2016年12期)2016-05-17

湖北经济学院学报·人文社科版(2015年9期)2015-12-29

中国卫生(2015年9期)2015-11-10

中国氯碱(2014年12期)2014-02-28

河南科技(2014年14期)2014-02-27