董事会社会独立性与CEO变更

——基于违规上市公司的研究

2017-12-08 07:21李维安李晓琳张耀伟

管理科学 2017年2期

李维安,李晓琳,张耀伟

1 南开大学 中国公司治理研究院,天津 300071 2 南开大学 商学院,天津 300071 3 天津财经大学 商学院,天津 300222

管理科学

董事会社会独立性与CEO变更

——基于违规上市公司的研究

李维安1,3,李晓琳1,2,张耀伟1,2

1 南开大学 中国公司治理研究院,天津 300071 2 南开大学 商学院,天津 300071 3 天津财经大学 商学院,天津 300222

当公司违规时对CEO及时有效地进行变更是董事会的重大决策之一,董事会作为上市公司监督和决策的重要机构,其独立性至关重要。董事会独立性是公司治理的灵魂,已有研究将董事会独立性作为一种形式上的独立性,忽略了可能影响董事会职能发挥的其他社会因素,如董事会成员与CEO非正式关系和人口统计学特征的匹配程度,因此有必要进一步探讨董事会社会独立性。

采用社会网络和社会认同理论,从董事会监督职能有效性发挥角度,创新性地构建包含认知和关系双层的董事会社会独立性测量指标,以2011年至2014年沪深A股发生CEO变更的上市公司及其配对公司为样本,运用probit模型实证研究不同情景下,当公司出现违规行为时,董事会社会独立性对CEO变更的影响效应。

研究结果表明,①董事会社会独立性越高,违规公司的CEO越容易发生变更行为,董事会成员与CEO关系亲密以及人口统计学特征相近所形成的较高的契合度使董事会无法客观公正地评判和监督CEO的业绩表现;②董事会社会独立性效应的发挥与上市公司的所有权性质和业绩表现有关,在民营企业和劣绩公司,董事会社会独立性的调节效应更显著;③良好的制度环境等外部治理机制为董事会社会独立性的效用发挥提供了保障,董事会社会独立性只有在外部治理较好的情形下才会影响违规公司的CEO变更。

董事会社会独立性作为独立性研究的拓展,具有重要的理论意义和现实意义。研究结果表明提升公司治理有效性,不仅在于保持结构的独立,还需要提升董事会的社会独立性。公司应严格把控“关系型”和“相似型”CEO,同时还应创造独立良好的外部治理环境,保障董事会更好地发挥监督职能。

社会独立性;CEO变更;公司违规;关系;人口统计学特征

引言

董事会的核心职能之一就是对CEO的监督控制,一旦公司运营出现重大问题,董事会理应及时更换不称职的CEO。董事会监督职能有效发挥的关键是其相对于CEO的独立性。因此,独立性是董事会的灵魂,也是公司治理有效性的基础[1],董事会独立性一直以来都是公司治理领域研究的热点。然而,已有的关于董事会独立性的研究主要侧重于董事会的结构独立性,如独立董事人数和比例等。显然,形式多是依附于制度神话的解决方案[2],以独立董事数量绝对值和相对比等衡量的董事会形式独立性的结构性变量呈现趋同现象,并不能真正反映其独立性,导致相关研究结论缺乏一致性。根据社会网络和社会配比理论,董事会独立性除应包括结构独立性外,还应包括董事认知和关系等其他社会因素的影响。因此,在既有研究的基础上,进一步探讨董事会成员与CEO之间的独立性等就很有必要。

本研究引入董事会社会独立性概念,既包括董事会成员与CEO的非正式关系(如工作联系、校友关联、老乡关系等),还包括董事会成员与CEO人口统计学特征上的匹配性(如年龄、性别、专业、功能性背景、行业经历等)[3]。董事会成员与CEO的关系越亲密、人口统计学特征越匹配,董事会的社会独立性相对越弱,董事会发挥监督职能的有效性越弱。本研究试图以董事会成员与CEO的老乡比例、校友比例、工作联系比例、性别相同比例、年龄相近比例5个维度构建董事会社会独立性总指标,以2011年至2014年A股市场发生CEO变更的上市公司及其配对公司为样本,探讨不同情景下包含认知和关系双层的董事会社会独立性对违规公司CEO变更的影响效应。

1 相关研究评述

当公司出现问题时对CEO及时有效的进行变更是董事会的重大决策之一。已有的关于董事会与CEO变更的研究主要集中在董事会构成和董事会独立性[4-6]等问题上,对于董事会独立性,单纯对数量和比例的统计分析已经不能满足研究的需要。一些实证研究[7]也证实了独立董事不独立,扮演着花瓶的角色,不能起到良好的监督作用;研究灰色董事的学者也认为仅用独立董事人数占董事会的比例代表董事会独立性的做法不够科学,因此他们剥离掉与CEO存在社会关系的独董。FRACASSI et al.[8]在研究外部网络和内部公司治理时,在扣减与CEO具有社会关联的独立董事后,其董事会独立性与公司绩效才出现显著正相关的关系;陆瑶等[9-10]证实董事与CEO的非正式关系能够影响董事会监督、咨询建议职能的发挥;BEDNAR[3]提出除董事会的结构独立性外,还应考虑其他社会因素对于董事会独立性的影响,引入社会独立性概念,其中不仅包括董事与CEO的非正式关系,还包括董事会成员与CEO人口统计学特征的匹配性。

董事会成员的个体属性是董事治理效率的关键[11],对于董事会的人口统计学特征,实证结果证明其具有信息含量[12],但均直接研究董事会这一群体内部人口统计学特征的异质性等对绩效、企业风险承担能力和战略变革的影响[13-15],忽略了董事会成员与CEO在人口统计学特征上的匹配也会从认知的角度影响董事会独立性,从而对公司一系列决策产生影响。用社会配比理论分析,人在决策时,为了保证决策的科学性和正确性,会充分参考与自己同质性的人的决策结果[16]。由于人口统计学特征上的相似性,团队成员之间会拥有相似的价值观,且彼此之间有很强的契合度和认同感,具体表现为决策过程中更倾向于尊重对方的看法而不是提出反对意见[17]。ZHU et al.[18]从新任董事与现有董事不同人口统计学特征的异质性分类角度出发研究董事继任,或仅考虑其中一个要素;刘鑫等[19]以年龄作为衡量董事会成员价值观和认知的唯一变量。许多关于董事会的研究都已经考察董事会的具体人口统计学特征和人力资本要素,如年龄、教育背景、种族、性别、任期、个人经历(尤其是财务经历)等对公司治理的影响效果[20],本研究虽然也涉及上述指标,但不同的是将重点考察董事会成员特质与CEO特质的匹配性所形成的认知独立性,从而影响董事会成员对CEO的有效监督。因此,本研究构建董事会社会独立性总指标,手工收集董事会成员与CEO的老乡关系比例、校友关系比例、过去的工作联系比例用来测量董事与CEO的非正式关系强度,利用董事会成员与CEO年龄相似比例、性别相同比例测量董事会的认知契合度,两者加总来衡量董事会社会独立性。

但对于CEO变更这一重大决策,董事会社会独立性是客观存在的,究其根本,在公司日常经营活动中真正使董事会做出变更决策是因为公司出现负面问题,董事会社会独立性起到的是一个辅助和调节的作用。本研究在借鉴前人研究的基础上,实证探讨当公司出现违规行为时董事会社会独立性对CEO变更的影响效应。

2 理论分析和研究假设

2.1公司违规与CEO变更

上市公司董事会对高管的监督效应的重要体现就是以高管变更为代表的动态契约[21],CEO变更一直以来都是国内外公司治理领域研究的热点。1985年,COUGHLAN et al.[22]首次研究业绩变化与CEO变更的关系,拉开了关于CEO变更影响因素研究的序幕,大多数学者研究结论较趋向一致,认为业绩较差的上市公司更容易进行CEO变更。随着研究的深入,发现影响CEO变更的直接因素不仅有业绩因素,还有并购[23]、资本预算[24]、财务违规与重述[25]、公司文化[26]、职业经理人市场机会[27]等也对CEO变更有所影响。除上述直接因素外,CEO变更与否也受到其他因素的调节影响,CEO变更作为各方监督下的重大决策,外部治理和内部治理的有效性都会影响到其约束机制,其中,影响CEO变更的外部治理因素表现为制度环境[28]、产品市场竞争[29]、外部审计治理[30]等,良好而有效的外部治理能强化CEO变更对于业绩变动的敏感性。内部治理因素如股权性质[31]、监事会特征[32]、董事会特征[4]等也被作为重要的调节变量纳入CEO变更影响因素的研究框架中。对于公司违规,CEO作为日常活动的主要管理者,承担着不可推卸的责任,负面信息披露时,及时有效地变更CEO是公司治理有效性的重要体现,也是弥补组织合法性的重要手段。此举能够迅速改变公司形象,将投资者的视线从关注负面事件本身转移到关注变更的CEO和继任的CEO上,同时能够在一定程度上改善公司的治理状况,向市场传达积极的信号,减少股票市场的损失[33]。因此,本研究提出基本假设。

H1公司违规的情形下CEO变更率更高。

2.2董事会社会独立性与CEO变更

董事会作为上市公司监督和决策的重要机构,其独立性至关重要,独立性是董事会治理的灵魂。最早学者从独立董事比例、数量、内外部董事比例等结构性指标探讨董事会独立性与绩效、价值、CEO变更的关系[6],随后有学者发现有一些董事会尽管结构比例上表现为独立性很强,但董事会成员与CEO存在着各种各样的非正式关系,老乡、校友等关系的存在影响到其监督CEO的公正性和积极性。HWANG et al.[34]从校友、老乡、兵役、学术背景、行业背景5个方面衡量独立董事与CEO的非正式连带,研究表明包含社交独立的董事会独立性对CEO薪酬激励和离职的业绩敏感性更高;CHAHINE et al.[35-36]从董事会成员与高管团队的家族联系和社交联系切入,分析对高管薪酬业绩敏感性及IPO后业绩的影响,在控制社交联系后,董事会独立性才能发挥效应;陆瑶等[10]具体分析CEO与董事会的老乡关系对公司违规行为的影响,证实高管间的裙带关系会影响董事会监督职能的发挥;陈运森等[37]实证研究发现董事会与管理层的私人连带关系作为实现管理层机会主义行为的手段,会显著降低独立性,带来负面效应。综上,即使董事会拥有较好的结构独立性,但研究均证实若董事会成员与CEO存在非正式关系,会影响董事会的有效监督,从而影响CEO的变更,且非正式关系越强,董事会独立性表现越弱,监督有效性越差。

但董事会独立性的体现不仅包括前述的关系层面,还包括不容忽视的一点,即认知上的独立性[3],这是由董事会成员与CEO在年龄、任期、性别、学历、功能性背景等综合影响下表现在认知上的匹配程度形成的,契合度越高,相应的认知独立性就越弱。在团队中,人口统计学特征相似的两个个体彼此之间会更加认同,表现为对公司战略和发展看法趋同,一般不会挑战彼此的权威或提出反对意见,更容易达成共识、理解对方并包容差异,形成友爱融洽的关系[38-39]。ZHU et al.[40]从匹配性和共同认知的角度研究发现,CEO会倾向于选择与自己经历相似或者曾经合作过的、与自己相像的CEO担任董事。当董事会成员与CEO各方面背景特征经历等相似会形成认知的一致性,正所谓“英雄所见略同”,这种惺惺相惜之情也会促使行为趋同,并产生一定的利他主义倾向,很难保持认知独立,进而影响董事会的独立性。人口统计学特征的匹配性越高,表现为董事会成员与CEO在认知上就越为相似,即独立性越弱,会更加认可CEO的战略决策和做法,不利于董事会客观地评估CEO的市场价值和工作绩效,将这种认知独立性与前述的董事与CEO的非正式关系形成的关系独立性共同构成社会独立性。董事会社会独立性越高,董事会监督职能越能有效发挥,表现为公司出现问题及时地做出CEO变更决策。因此,本研究提出假设。

H2董事会社会独立性较高的情形下,违规公司的CEO越容易发生变更行为。

3 研究设计

3.1样本选择和数据来源

本研究从CSMAR数据库中收集2011年至2014年上交所和深交所全部上市公司总经理非自愿变更的数据,剔除总经理离职后改任公司董事长的特殊情况;另外,在样本处理中剔除离任总经理任期低于一年的观测值,并对在同一年中发生多次高管变更的上市公司,以首次变更时的CEO作为观测对象[41]。筛选后变更样本为754个(剔除金融行业后),变更原因包括工作调动、辞职、解聘和个人等。为保证实证数据的客观性,本研究按照相同年份相同行业、总资产在0.8~1.2之间最接近的原则,从未发生高管(董事长和总经理)变更的上市公司中1:1抽取配对样本[42],设置对照组。由于存在两个目标样本公司匹配到同一家选择样本公司的情况,剔除重复值,剩余1 364个样本,剔除上年末数据缺失的样本(当年上市公司)以及关系和人口统计学特征缺失数据,共剩余1 216个,样本年度分布情况见表1。

表1 数据样本分布Table 1 Data Sample Distribution

考虑到CEO变更的滞后性,解释变量和控制变量均选取变更上一年度末的相关数据,董事会社会独立性数据是结合CSMAR数据库和巨潮资讯网手工收集董事会成员与CEO的工作联系、校友关系、老乡关系、年龄匹配、性别匹配数据构建指标,违规数据和其他相关财务数据、公司治理数据来源于CSMAR数据库和CCER数据库。

3.2变量和模型

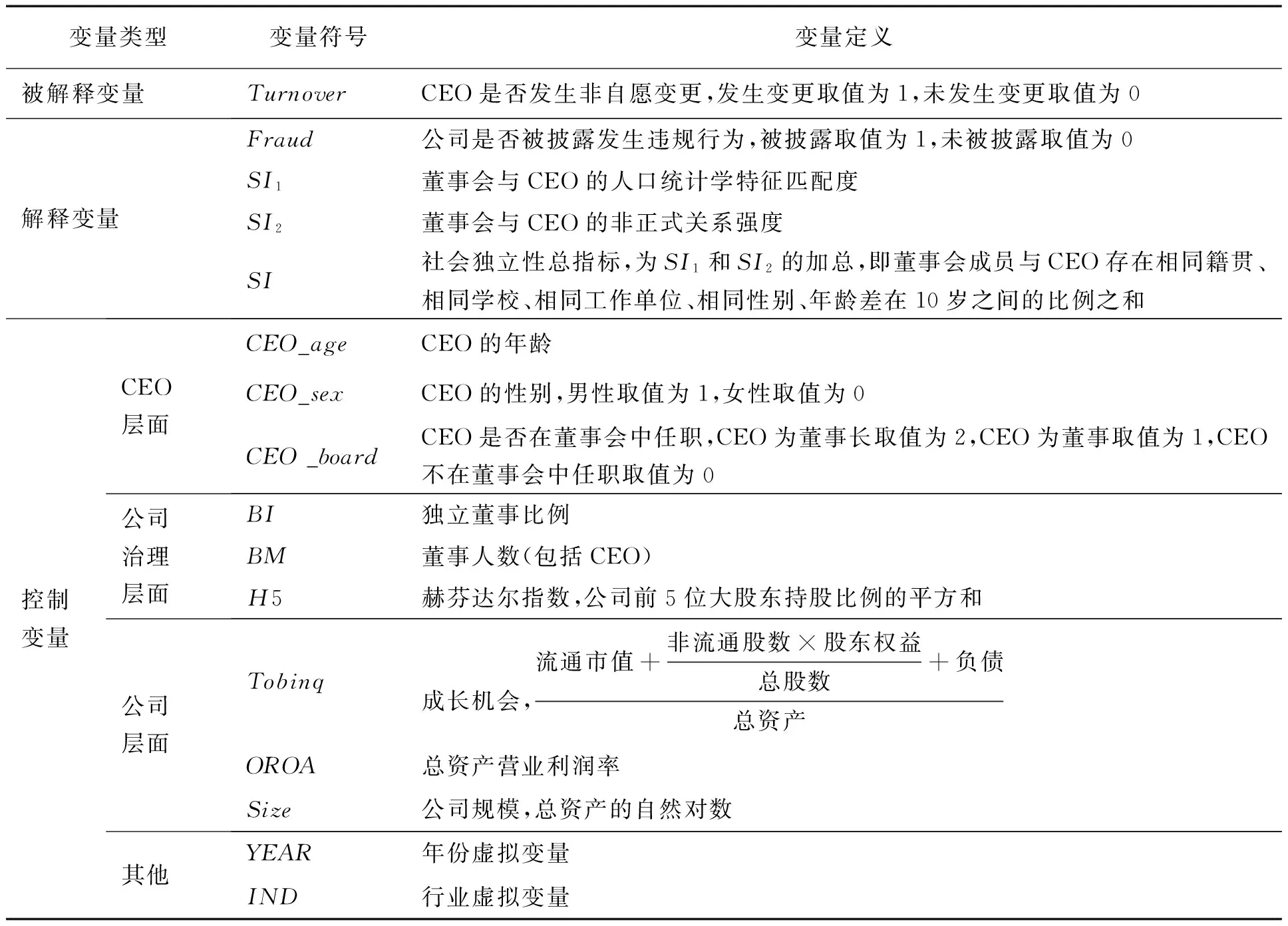

本研究的被解释变量为CEO变更与否的虚拟变量,CEO发生变更取值为1,未发生变更取值为0。解释变量公司违规也为0-1变量,即公司被披露发生违规行为取值为1,未被披露发生违规行为取值为0。衡量董事会社会独立性主要分为两部分,一部分是表征CEO与董事会成员认知匹配的人口统计学特征的变量SI1,考虑到数据的可获得性和准确性,本研究仅选择年龄和性别两个变量。董事会成员与CEO年龄相差10岁之内的取值为1,其余情况取值为0;与CEO性别相同取值为1,性别不同取值为0。分别计算董事会成员在年龄和性别层面与CEO的匹配程度,每个指标取值越接近于1,表明CEO与董事会成员在人口统计学特征上越相近,表现在认知上则更为契合。另一部分是表征CEO与董事会非正式关系的SI2,具体是指董事会成员中与CEO分别存在老乡关系(相同籍贯)、校友关联(相同学校)和工作联系(相同工作单位)的比例,每个指标取值均在0~1之间,取值越高,表明CEO与董事会成员关系越强。5个指标加总之和即为衡量董事会社会独立性的总指标SI,指标取值越大,表明CEO与董事会的匹配程度越高,董事会社会独立性越弱。除此之外,本研究还选取CEO层面、公司治理层面、公司层面不同的变量作为控制变量,包括CEO年龄、董事人数、总资产营业利润率等,详见表2。

为了验证假设,本研究采用Probit回归,基本模型为

Turnover=β0+β1Fraud+β2SI/SI1/SI2+β3BI+

β4CEO_age+β5CEO_sex+β6CEO_board+

β7BM+β8H5+β9Tobinq+β10OROA+

β11Size+β12YEAR+β13IND+ε1

(1)

Turnover=γ0+γ1Fraud+γ2SI/SI1/SI2+

γ3Fraud·SI/SI1/SI2+γ4CEO_age+

γ5CEO_sex+γ6CEO_board+γ7BI+γ8BM+

γ9H5+γ10Tobinq+γ11OROA+γ12Size+

γ13YEAR+γ14IND+ε2

(2)

其中,β0和γ0为截距项,β1~β13、γ1~γ14为各变量的回归系数,ε1和ε2为随机误差项。为了全面分析董事会社会独立性的影响效应,实证分析时分别在(1)式和(2)式中依次加入董事会独立性的总指标SI以及分指标SI1和SI2,(2)式在(1)式基础上加入了独立性与公司违规的交互项,γ3表征董事会社会独立性对公司违规影响的CEO变更的调节效应。本研究重点关注(2)式中γ1和γ3。

表2 变量定义Table 2 Variables Definition

4 实证结果和分析

4.1变量的描述性统计分析

主要变量的描述性统计结果见表3,并分成CEO变更组和未变更组进行对比。变更组中公司违规的概率为0.159,表明发生CEO变更的641家公司中有15.900%的公司有违规披露行为,这一比例远高于未变更组的0.111;未变更组的社会独立性指标比变更组的数值高,说明未变更组董事会社会独立性相对较弱。由其他控制变量可知,CEO年龄的均值在48岁左右,变更组的年龄均值相对更大;90%以上的公司其CEO均为男性;CEO一般均在董事会中任职;独立董事比例在变更组和未变更组并无差异,均为0.365;董事会人数约为9人,且变更组略高于未变更组;CEO变更组的股权集中度相对略高,但业绩表现相对较差,公司规模也略小。综上,变更组和未变更组在解释变量和控制变量上存在一定差异。

为了避免变量之间多重共线性的影响,本研究在进行回归之前对各变量之间的相关性进行分析,采用皮尔森相关系数法,分析结果见表4。由表4可知,公司违规与CEO变更的虚拟变量显著正相关,调节变量董事会社会独立性与CEO变更显著负相关,尽管有些控制变量间存在显著的相关关系,但相关系数最大取值的绝对值为0.351,表明变量之间的多重共线性问题并不严重。

4.2回归结果分析

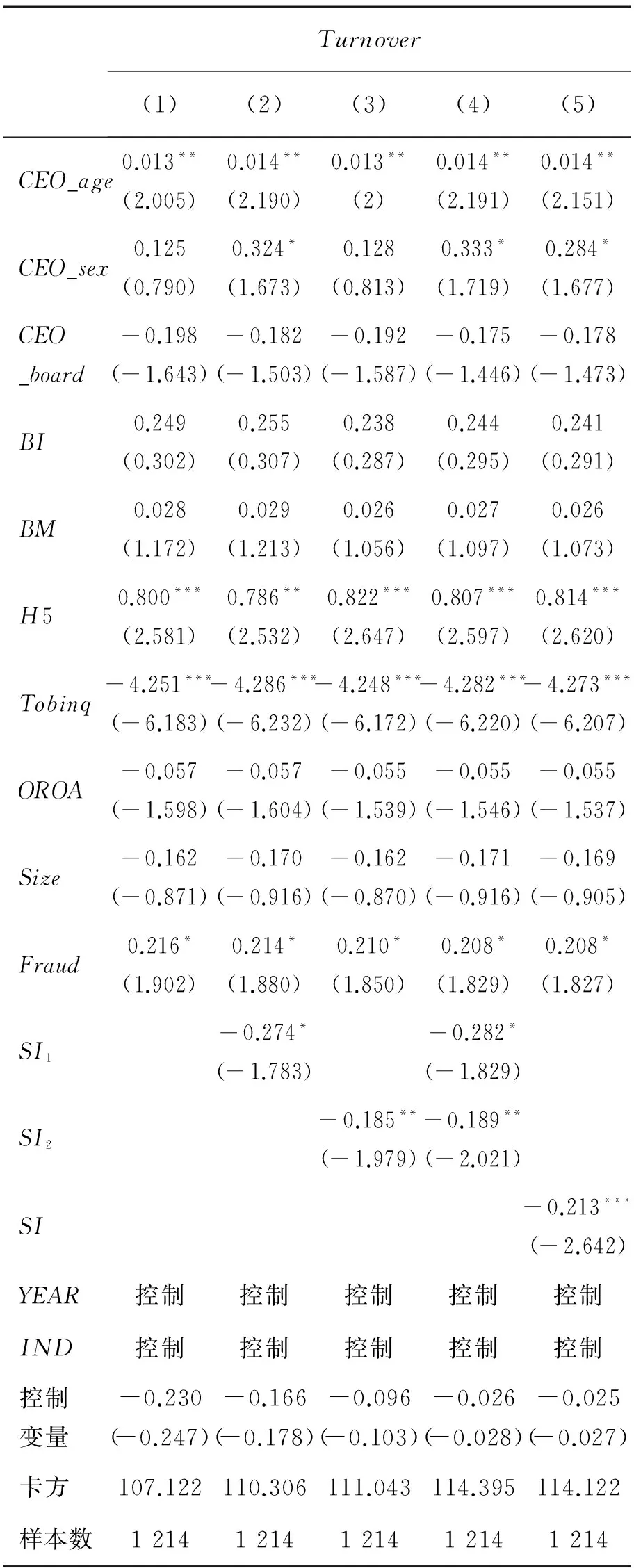

Probit回归结果见表5。由表5可知,Fraud的系数始终显著为正,说明公司违规与CEO变更显著正相关,即公司违规预示着更高的CEO变更率,这一实证结果与瞿旭等[33]的研究结果一致。这一实证结果可以解释为违规公司需要以变更CEO的方式弥补组织合法性,转移公众视野,削减负面信息对企业的损害,一定程度上说明中国外部监管机制的有效性,H1得到验证。表5中(1)列考察仅控制董事会形式独立性(独立董事比例)条件下公司违规对CEO变更的影响,BI的系数并不显著,说明仅以独立董事比例衡量的形式独立性对CEO变更并没有显著的影响;(2)列在(1)列基础上加入SI1,(3)列在(1)列基础上加入SI2,(4)列同时加入SI1和SI2探讨关系独立性和认知独立性的共同影响,SI1和SI2均与CEO变更呈现显著的负相关关系,说明董事会成员与CEO的非正式关系强度和人口统计学特征匹配度越高,CEO越不容易被变更。(5)列引入SI,SI的系数显著为负,且显著性要比分指标SI1和SI2高,说明社会独立性总指标的构建具有实证意义,验证了董事会社会独立性越高,CEO越有可能变更。在Probit回归过程中控制行业虚拟变量时stata完美预测,删掉部分行业样本,因此回归样本量较原始数据少,后续不再赘述。

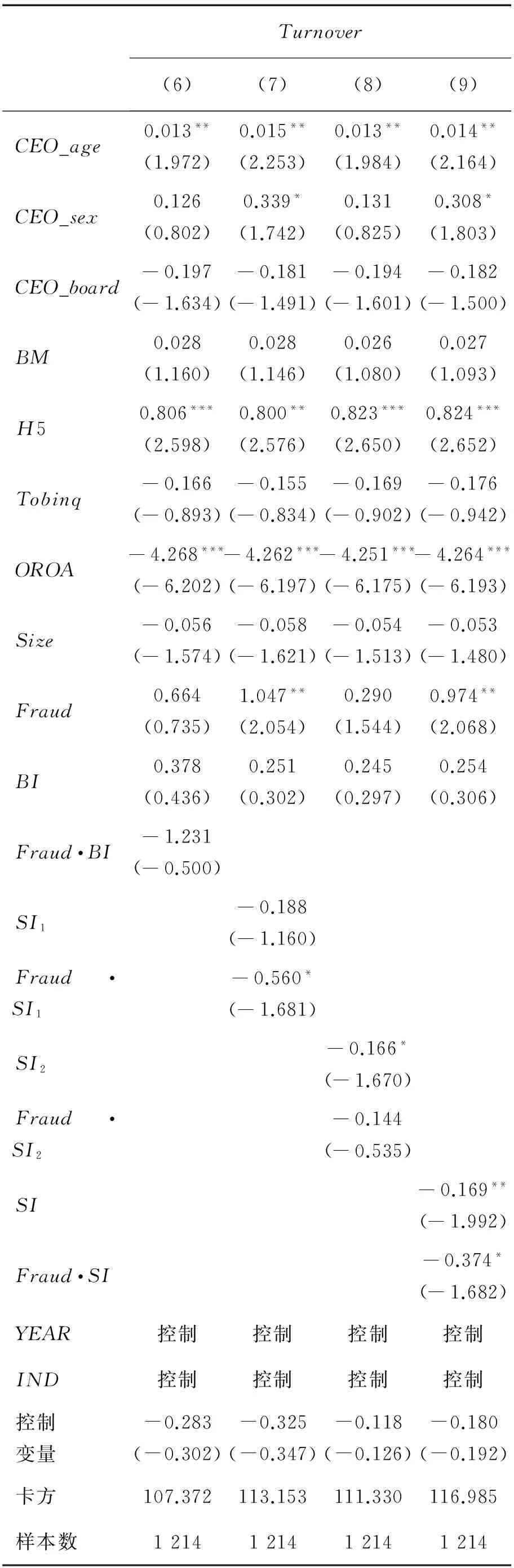

但董事会社会独立性是客观存在的,只研究董事会社会独立性对CEO变更的直接影响是不够的,对此本研究主要关注当公司违规行为被披露时,董事会社会独立性对CEO变更的调节效应,因此在(2)式中加入Fraud与SI的交互项,回归结果见表6。由表6可知,(6)列仅加入独立董事比例与公司违规的交互项,交互项系数不显著,说明董事会形式独立性不仅自身对CEO变更没有显著影响,在公司违规导致CEO变更的决策中也没有发挥作用。(7)列加入董事会认知独立性与公司违规的交互项,Fraud·SI1的系数为负且显著,说明董事会认知独立性能够在公司违规行为下的CEO变更决策中发挥调节作用,即董事会中与CEO人口统计学特征相似比例越高,违规公司CEO被变更处罚的概率相对越小。(8)列加入SI2与Fraud的交互项,但此系数并不显著,这可能与基础数据中老乡、校友和工作联系中较多的缺失值有关。(9)列中引入董事会社会独立性与公司违规的交互项,Fraud的系数依然显著为正,SI的系数显著为负,且Fraud·SI系数显著为负,说明董事会社会独立性较弱的情形下能削弱公司违规对CEO变更的正向促进影响,这与H2相一致。董事会成员与CEO的认知匹配度和关系契合度越高,彼此之间拥有更强的认同度和容忍度,更容易达成共识,社会独立性越弱,对CEO的监督也越弱,无法客观地对CEO的业绩表现进行评价,因此公司违规导致的高CEO变更率会由于存在较弱的董事会独立性而有所下降。这一实证结果支持陆瑶等[10]和刘鑫等[19]的部分结论,也弥补了他们仅考虑董事会成员的某种社会关系或者某种人口统计学特征的异质性方面研究的不全面性,本研究创新性地构建包含认知和关系双层的董事会社会独立性指标,将两者纳入统一的独立性研究范畴。同时,研究结果在一定程度上反映了目前董事会治理存在的问题,要更加关注以认知和关系为导向的董事会成员的社会独立性,而不局限于以往单纯以结构和数量衡量的独立性指标。

表3 变量的描述性统计结果Table 3 Results of Descriptive Statistics of Variables

表4 变量的相关系数Table 4 Correlation Coefficient of Variables

注:*为在10%水平下显著,**为在5%水平下显著,***为在1%水平下显著,双尾检验,下同。

4.3控股股东性质的进一步分析

由于民营企业与国有企在组织治理上存在显著差异,本研究将样本细分为民营企业和国有企业,进行分样本回归分析,回归结果见表7。比较表7的(10)列和(12)列数据可知,只有在民营企业中公司违规与CEO变更才表现出正向相关关系。加入董事会社会独立性调节变量的交互项后,比较(11)列和(13)列数据可知,民营企业中,较弱的董事会社会独立性能有效削弱公司违规对CEO变更的正向作用,而在国有企业样本中,公司违规与CEO变更没有显著的相关关系,董事会社会独立性的调节效应更发挥不了作用。这一结果是由于国有企业总经理一般是国资委或者组织部行政任命,其董事会与CEO的社会关系和认知匹配等并不是主动选择的结果,CEO变更与否受董事会的决策影响较小,且由于国有企业多目标经营的性质,很多时候CEO变更并不仅是由于负面事件影响,还存在一些政治目标。而民营企业在整个CEO变更过程中自主性更强,董事会发挥的作用更大,因此当公司违规时,CEO变更的可能性较大,且在CEO变更的决策过程中董事会社会独立性能够发挥作用。另外,分析其他控制变量与CEO变更的关系发现,CEO年龄和性别与CEO变更均表现为正相关的关系,CEO年龄越大被变更的可能性越大,这一点主要表现在国有企业,可能与国有企业的行政型治理有关;CEO_board的系数为负,说明CEO在董事会中担任的角色越重大,被变更的概率越小,且民营企业表现的比国有企业更显著,这可能与民营企业实际控制人在公司担任高管的比例较高有关。公司治理层面的控制变量只有股权集中度与CEO变更在国企中表现出正相关关系,股权集中度越高,CEO越容易被变更;公司层面中,国有企业和民营企业的OROA系数显著为负,说明总资产营业利润率越低,即劣绩下容易发生CEO变更;另外,国有企业中上市公司规模越大,越不容易发生CEO变更行为。

表5 回归结果(1)Table 5 Regression Results(1)

注:括号内数据为t值,下同。

4.4业绩表现的进一步分析

公司业绩表现与公司违规息息相关,但业绩表现是否会影响董事会社会独立性的效用发挥,本研究按业绩维度进行分样本回归进一步检验。将公司的业绩表现根据OROA的大小进行二分位分组,分成低业绩组和高业绩组,分别代入(2)式中检验,回归结果见表8。由表8可知,Fraud的系数只在低业绩组显著,说明业绩较差的情形下发生公司违规CEO被变更的可能性较大,这一结论与已有研究结果一致。而在业绩较高的情形下,公司违规对于CEO变更没有显著的影响,说明CEO变更概率不受公司违规的影响,当公司出现违规行为时,高业绩是CEO变更的保护伞,即使公司出现违规行为,董事会成员也会肯定CEO的努力和能力,为了保持公司的高业绩而不做出变更CEO的决策。在低业绩组,董事会社会独立性与公司违规的交互项系数显著为负,说明较弱的董事会社会独立性能在劣绩下有效地削弱公司违规对CEO变更的促进作用,即董事会成员与CEO的人口统计学特征越匹配、非正式关系强度越高,公司违规导致的CEO高变更率会相对越少。

表6 回归结果(2)Table 6 Regression Results(2)

表7 回归结果(3)Table 7 Regression Results(3)

表8 回归结果(4)Table 8 Regression Results(4)

4.5稳健性分析

本研究基于发生公司违规这一负面事件探讨董事会社会独立性对CEO变更的影响,公司违规行为与公司外部治理机制密切相关,为了全面研究董事会社会独立性、公司违规与CEO变更的关系,本研究选取以外部审计和制度环境为代表的外部治理机制探讨董事会社会独立性的影响。

公司外部的独立审计制度作为外部治理机制的一部分,是一种重要的监督和保证机制。本研究采用2014年中国注册会计协会排名前8位的会计师事务所作为高审计质量的替代变量,非八大代表着低审计质量组,代入(2)式进行回归分析,回归结果见表9。由表9可知,只有在高审计质量组Fraud系数显著为正,说明公司违规导致了更高的CEO变更率,且此时交互项系数显著为负,说明董事会社会独立性能够有效调节这一影响。可以解释为专业的高质量的第三方审计机构独立性较高,具有较少的动机与管理层共同牟利,且专业的审计机构为了维护自身良好的声誉,监督的力度也会加大,董事会发挥自身功能的空间更大。因此,有了专业的外部审计,更容易发生CEO变更来弥补公司违规造成的损失,同时董事会社会独立性也能发挥作用。

制度环境也是公司外部治理机制的重要组成部分,本研究用上市公司注册地所在省份通过对照樊纲等[43]提出的市场化指数进行衡量,将样本分为高市场化程度样本和低市场化程度样本,分别代入(2)式进行Probit回归,回归结果见表9。由表9可知,只有在市场化程度较高的地区,公司违规与CEO变更才出现显著的正相关关系,且只有在违规与变更关系显著时董事会社会独立性才能发挥调节效应,削弱违规对CEO变更的正向促进作用,这种现象在市场化程度低的地区并未出现。说明良好而有效的外部治理能强化CEO变更对于公司违规行为这一负面事件的敏感性,董事会职能的发挥需要一定的情景,上市公司所处地区的外部治理机制好坏能影响到董事会社会独立性、公司违规与CEO变更的关系。

5 结论

本研究拓展了董事会独立性的研究,在已有单纯以数量和比例衡量的形式独立性基础上加入社会性影响因素,将CEO与董事会的非正式关系的强度以及人口统计学特征的契合度纳入社会独立性研究范畴,并以董事会成员与CEO的老乡比例、校友比例、工作联系比例、性别相同比例、年龄相近比例构建董事会社会独立性总指标,以2011年至2014年A股市场发生CEO变更的上市公司及其配对公司为样本,实证研究董事会社会独立性、公司违规与CEO变更的关系,研究结论如下。

①公司违规标志着更高的CEO变更率,变更决策作为董事会对CEO监督效应的重要表现,当公司出现违规行为时,及时有效地变更CEO是董事会治理有效性的体现。②董事会社会独立性越高,违规公司的CEO变更率越高。董事会成员的关系独立和认知独立能够促进董事会对CEO监督职能的发挥;相反,两者由于关系亲密和认知相近所形成的较高的契合度却容易形成董事会成员的不独立,无法客观公正地评判和监督CEO的业绩表现,这实质上是对公司治理有效性的折损。③不同股权性质影响下,国有企业由于行政型治理程度较高,公司违规与CEO变更的关系并不显著;而在民营企业中,公司违规与CEO变更呈正相关关系,且董事会社会独立性能发挥对公司违规导致CEO变更的调节作用。④进一步分析业绩表现的影响时发现,劣绩公司的CEO更容易因为公司违规而被变更,董事会社会独立性发挥显著作用,说明高业绩是CEO变更的保护伞。⑤稳健性检验中发现,在高审计质量组、高市场化程度组,董事会社会独立性更能发挥调节效应,说明良好的外部治理机制是董事会发挥作用的重要保障。

表9 回归结果(5)Table 9 Regression Results(5)

本研究的贡献在于突破已有研究中单纯以结构性指标衡量董事会独立性的框架,深度挖掘影响董事会独立性发挥的其他社会性因素,如董事会成员与CEO的人口统计学特征契合度和非正式关系亲密度,创新性地构建了包含认知和关系双层的董事会社会独立性衡量指标,从董事会监督职能有效发挥的角度理论探讨并实证检验董事会社会独立性对违规公司CEO变更的影响,且进一步分析不同情景下董事会社会独立性影响效应的不同。董事会社会独立性作为独立性研究的拓展,具有重大的理论意义和现实意义。从本研究结论可知,董事会治理需更加关注以认知和关系为导向的董事会成员的社会独立性,而不应仅局限于以往单纯以结构和数量衡量的独立性指标。要真正做到提高公司治理有效性,不仅在于保持形式的独立,还需要提升董事会社会独立性,严格把控“关系型”和“相似型”CEO,创造良好公平的治理环境。

当然,本研究也存在一定的不足,仅选用2011年至2014年的数据,且在衡量董事会社会独立性时,老乡、校友关系等数据存在一定比例的缺失值,可能对实证结果产生影响。但由于本研究将检索到的存在社会关系的信息定义为1,尽管存在缺失值,但也能保证所得结论的正确性。

[1]李维安.独立性:治理有效性的基础.南开管理评论,2016,19(3):1.

LI Weian.Independence:the basis for governance effectiveness.NankaiBusinessReview,2016,19(3):1.(in Chinese)

[2]MEYER J W,ROWAN B.Institutionalized organizations:formal structure as myth and ceremony.AmericanJournalofSociology,1977,83(2):340-363.

[3]BEDNAR M K.Watchdog or lapdog?A behavioral view of the media as a corporate governance mechanism.AcademyofManagementJournal,2012,55(1):131-150.

[4]WEISBACH M S.Outside directors and CEO turnover.JournalofFinancialEconomics,1988,20:431-460.

[5]GUO L,MASULIS R W.Board structure and monitoring:new evidence from CEO turnovers.TheReviewofFinancialStudies,2015,28(10):2770-2811.

[6]LAUX V.Board independence and CEO turnover.JournalofAccountingResearch,2008,46(1):137-171.

[7]宁向东,张颖.独立董事能够勤勉和诚信地进行监督吗:独立董事行为决策模型的构建.中国工业经济,2012(1):101-109.

NING Xiangdong,ZHANG Ying.Can the independent directors be diligent and trustworthy:a model describing the behavior of the independent directors during the process of monitoring.ChinaIndustrialEconomics,2012(1):101-109.(in Chinese)

[8]FRACASSI C,TATE G.External networking and internal firm governance.TheJournalofFinance,2012,67(1):153-194.

[9]陆瑶,胡江燕.CEO与董事间的“老乡”关系对我国上市公司风险水平的影响.管理世界,2014(3):131-138.

LU Yao,HU Jiangyan.The impact of the CEO-director hometown connection on the risk level of China′s listed companies.ManagementWorld,2014(3):131-138.(in Chinese)

[10] 陆瑶,胡江燕.CEO与董事间“老乡”关系对公司违规行为的影响研究.南开管理评论,2016,19(2):52-62.

LU Yao,HU Jiangyan.The impact of hometown connectedness between the CEO and board of directors on corporate fraud.NankaiBusinessReview,2016,19(2):52-62.(in Chinese)

[11] 张耀伟,陈世山,李维安.董事会非正式层级的绩效效应及其影响机制研究.管理科学,2015,28(1):1-17.

ZHANG Yaowei,CHEN Shishan,LI Weian.Research on the effects of board informal hierarchy on firm performance and its affecting mechanisms.JournalofManagementScience,2015,28(1):1-17.(in Chinese)

[12] 黄继承,盛明泉.高管背景特征具有信息含量吗?.管理世界,2013(9):144-153,171.

HUANG Jicheng,SHENG Mingquan.Do the characteristics of the background of top managers have the information content?.ManagementWorld,2013(9):144-153,171.(in Chinese)

[13] 李维安,刘振杰,顾亮.董事会异质性、断裂带与跨国并购.管理科学,2014,27(4):1-11.

LI Weian,LIU Zhenjie,GU Liang.Heterogeneity,faultlines of the board and cross-border M&A.JournalofManagementScience,2014,27(4):1-11.(in Chinese)

[14] 周建,李小青,杨帅.任务导向董事会群体断裂带、努力程度与企业价值.管理学报,2015,12(1):44-52.

ZHOU Jian,LI Xiaoqing,YANG Shuai.Board tasked-related faultlines,effort level and firm value.ChineseJournalofManagement,2015,12(1):44-52.(in Chinese)

[15] 李卫宁,李莉.TMT异质性、战略变革与绩效改善的关系研究:基于绩效下滑的非多元化企业的数据实证.中国管理科学,2015,23(6):153-161.

LI Weining,LI Li.Relationship among TMT heterogeneity,strategic change and improvement of corporate performance:empirical study based on non-diversified enterprises with declining performance.ChineseJournalofManagementScience,2015,23(6):153-161.(in Chinese)

[16] ISENBERG D J.Group polarization:a critical review and meta-analysis.JournalofPersonalityandSocialPsychology,1986,50(6):1141-1151.

[17] JOSHI A,ROH H.The role of context in work team diversity research:a meta-analytic review.AcademyofManagementJournal,2009,52(3):599-627.

[18] ZHU D H,SHEN W,HILLMAN A.Recategorization into the in-group:the appointment of demographically different new directors and their subsequent positions on corporate boards.AdministrativeScienceQuarterly,2014,59(2):240-270.

[19] 刘鑫,薛有志.CEO接班人遴选机制与CEO变更后公司风险承担研究:基于CEO接班人年龄的视角.管理评论,2016,28(5):137-149.

LIU Xin,XUE Youzhi.An empirical study on mechanism of CEO successor selection and its implication on corporate risk-taking:based on the perspective of CEO successor′s age.ManagementReview,2016,28(5):137-149.(in Chinese)

[20] JOHNSON S,SCHNATTERLY K,HILL A D.Board composition beyond independence:social capital,human capital,and demographics.JournalofManagement,2013,39(1):232-262.

[21] 刘星,代彬,郝颖.高管权力与公司治理效率:基于国有上市公司高管变更的视角.管理工程学报,2012,26(1):1-12.

LIU Xing,DAI Bin,HAO Ying.Executive power and effectiveness of corporate governance:evidence from chief executive turnover in state-owned companies.JournalofIndustrialEngineeringandEngineeringManagement,2012,26(1):1-12.(in Chinese)

[22] COUGHLAN A T,SCHMIDT R M.Executive compensation,management turnover,and firm performance:an empirical investigation.JournalofAccountingandEconomics,1985,7(1/3):43-66.

[23] CESARI A D,GONENC H,OZKAN N.The effects of corporate acquisitions on CEO compensation and CEO turnover of family firms.JournalofCorporateFinance,2016,38:294-317.

[24] HORNSTEIN A S.Corporate capital budgeting and CEO turnover.JournalofCorporateFinance,2013,20:41-58.

[25] KRYZANOWSKI L,ZHANG Y.Financial restatements and Sarbanes-Oxley:impact on Canadian firm governance and management turnover.JournalofCorporateFinance,2013,21:87-105.

[26] FIORDELISI F,RICCI O.Corporate culture and CEO turnover.JournalofCorporateFinance,2014,28:66-82.

[27] LIU Y.Outside options and CEO turnover:the network effect.JournalofCorporateFinance,2014,28:201-217.

[28] 丁烈云,刘荣英.制度环境、股权性质与高管变更研究.管理科学,2008,21(6):47-56.

DING Lieyun,LIU Rongying.Research on institutional condition,property rights and management turnover.JournalofManagementScience,2008,21(6):47-56.(in Chinese)

[29] DEFOND M L,PARK C W.The effect of competition on CEO turnover.JournalofAccountingandEconomics,1999,27(1):35-56.

[30] 蒋荣,刘星,刘斌.中国上市公司外部审计治理有效性的实证研究:基于CEO变更视角.财经研究,2007,33(11):92-103.

JIANG Rong,LIU Xing,LIU Bin.An empirical study on the governance effect of the exterior audit from Chinese listed companies:a view from CEO turnover.JournalofFinanceandEconomics,2007,33(11):92-103.(in Chinese)

[31] 周林洁,邱汛.政治关联、所有权性质与高管变更.金融研究,2013(10):194-206.

ZHOU Linjie,QIU Xun.Political connection,corporate ownership and CEO turnover.JournalofFinancialResearch,2013(10):194-206.(in Chinese)

[32] 赵震宇,杨之曙,白重恩.影响中国上市公司高管层变更的因素分析与实证检验.金融研究,2007(8):76-89.

ZHAO Zhenyu,YANG Zhishu,BAI Chongen.Analysis and empirical test on the factors influencing the change of top managers of Chinese listing corporation.JournalofFinancialResearch,2007(8):76-89.(in Chinese)

[33] 瞿旭,杨丹,瞿彦卿,等.创始人保护、替罪羊与连坐效应:基于会计违规背景下的高管变更研究.管理世界,2012(5):137-151,156.

QU Xu,YANG Dan,QU Yanqing,et al.The founder entrenchment,the scapegoat,and the guilt effect by association:a study on the change,based on the background of accountants′ violating the regulations,in top managers.ManagementWorld,2012(5):137-151,156.(in Chinese)

[34] HWANG B H,KIM S.It pays to have friends.JournalofFinancialEconomics,2009,93(1):138-158.

[35] CHAHINE S,GOERGEN M.Top management ties with board members:how they affect pay-performance sensitivity and IPO performance.JournalofCorporateFinance,2014,27:99-115.

[36] CHAHINE S,GOERGEN M.The effects of management-board ties on IPO performance.JournalofCorporateFinance,2013,21:153-179.

[37] 陈运森,谢德仁.董事网络、独立董事治理与高管激励.金融研究,2012(2):168-182.

CHEN Yunsen,XIE Deren.Directors network,the independent directors and senior management incentive.JournalofFinancialResearch,2012(2):168-182.(in Chinese)

[38] FRAGALE A R,SUMANTH J J,TIEDENS L Z,et al.Appeasing equals:lateral deference in organizational communication.AdministrativeScienceQuarterly,2012,57(3):373-406.

[39] 张建君,张闫龙.董事长-总经理的异质性、权力差距和融洽关系与组织绩效:来自上市公司的证据.管理世界,2016(1):110-120.

ZHANG Jianjun,ZHANG Yanlong.Chairman-CEO heterogeneity,power differential,rapport and organizational performance.ManagementWorld,2016(1):110-120.(in Chinese)

[40] ZHU D H,WESTPHAL J D.How directors′ prior experience with other demographically similar CEOs affects their appointments onto corporate boards and the consequences for CEO compensation.AcademyofManagementJournal,2014,57(3):791-813.

[41] 游家兴,李斌.信息透明度与公司治理效率:来自中国上市公司总经理变更的经验证据.南开管理评论,2007,10(4):73-79.

YOU Jiaxing,LI Bin.Information transparency and the efficiency of corporate governance:evidence from CEO turnover in China′s listed companies.NankaiBusinessReview,2007,10(4):73-79.(in Chinese)

[42] 刘青松,肖星.败也业绩,成也业绩?国企高管变更的实证研究.管理世界,2015(3):151-163.

LIU Qingsong,XIAO Xing.The failure because of performances?And the success also because of performances?A case study on the change in the top managers in SOEs.ManagementWorld,2015(3):151-163.(in Chinese)

[43] 樊纲,王小鲁,朱恒鹏.中国市场化指数:各地区市场化相对进程2011年报告.北京:经济科学出版社,2011:7-8.

FAN Gang,WANG Xiaolu,ZHU Hengpeng.NERIINDEXofmarketizationofChina′sprovinces2011Report.Beijing:Economic Science Press,2011:7-8.(in Chinese)

FundedProject:Supported by the National Natural Science Foundation of China(71533002,71572081), Changjiang Scholars and Innovative Research Team in University(IRT0926) and the Fundamental Research Funds for the Central Universities(NKZXB1239)

Biography:LI Weian, doctor in management, is a professor in the Academy of China Corporate Governance at Nankai University and Business School at Tianjin University of Finance and Economics. His research interest includes corporate governance. His representative paper titled “A study on the evaluation of the state of the governance of China′s listed companies——data from the 1 127 listed companies in 2008” was published in theManagementWorld(Issue 1, 2010). E-mail:liweiannankai@126.com

LI Xiaolin is a Ph.D candidate in the Academy of China Corporate Governance and Business School at Nankai University. Her research interests cover corporate governance and board governance. Her representative paper titled “Family management, separation of two rights and accounting conservatism” was published in theSecuritiesMarketHerald(Issue 3, 2016). E-mail:xiaolinwaner@126.com

ZHANG Yaowei, doctor in management, is an associate professor in the Academy of China Corporate Governance and Business School at Nankai University. His research interests include corporate governance and financial institutions governance. His representative paper titled “Research on the effects of board informal hierarchy on firm performance and its affecting mechanisms” was published in theJournalofManagementScience(Issue 1, 2015). E-mail:nkzyw8008@126.com

□

BoardSocialIndependenceandCEOTurnover:BasedonResearchofIllegalListedCompany

LI Weian1,3,LI Xiaolin1,2,ZHANG Yaowei1,2

1 Academy of China Corporate Governance, Nankai University, Tianjin 300071, China2 Business School, Nankai University, Tianjin 300071, China3 Business School, Tianjin University of Finance and Economics, Tianjin 300222, China

It is one of the most important decisions of the board of directors to change CEO timely and effectively when the listed company acts in violation of regulations. Board of directors performs as an important institution for supervision and decision-making of listed companies, and its independence is crucial. Board independence is the soul of corporate governance. Previous researches on board independence focus on the form of independence, ignoring the possible influence of other social factors on the functions of board of directors, such as the informal relationship and the fit degree of demographic characteristics between board members and CEO. Therefore, it is necessary to further explore the board social independence.

From the perspective of the effectiveness of board supervision function, and using the social network theory and social identity theory, we innovatively construct the index of board social independence, which consists of both cognitive independence and relational independence. Taking A-share listed companies with CEO turnover during 2011-2014 and their paired firms as samples, using the probit model to empirically study the effect of board social independence on the CEO turnover when the companies act in violation especially under different circumstances.

Study found that: first, the higher the board social independence is, the higher possibility of the illegal company′s CEO will be changed. The high fit degree formed between board members and CEO due to their close relationship and similar demographic characteristics, makes the board of directors can not objectively and impartially judge and supervise the performance of CEO; second, the functioning of board social independence is related to company′s ownership and performance, and the moderating effect of board social independence is more significant in private enterprises and companies with bad performance; last but not the least, external governance mechanism such as good institutional environment can play a security role on the functioning of board social independence, and the board social independence will affect the illegal listed company′s CEO turnover only in the case of better external governance.

As an extension of the study of independence, board social independence has great theoretical and practical significance. The results show that promoting the effectiveness of corporate governance is not only to maintain the form of board independence, but also to enhance the board social independence. We need to strictly control the “related” CEO and the“similar” CEO, create an independent external environment for corporate governance, and have the board of directors to play better role of supervision.

social independence;CEO turnover;illegal listed company;relationship;demographic characteristics

Date:April 12th, 2016AcceptedDateJanuary 25th, 2017

F271

A

10.3969/j.issn.1672-0334.2017.02.008

1672-0334(2017)02-0094-12

2016-04-12修返日期2017-01-25

国家自然科学基金(71533002,71572081);教育部长江学者和创新团队发展计划项目(IRT0926);中央高校基本科研业务费专项资金(NKZXB1239)

李维安,商学(管理学)博士,南开大学中国公司治理研究院、天津财经大学商学院教授,研究方向为公司治理等,代表性学术成果为“中国上市公司治理状况评价研究——来自2008年1 127家上市公司的数据”,发表在2010年第1期《管理世界》,E-mail:liweiannk@126.com

李晓琳,南开大学中国公司治理研究院和商学院博士研究生,研究方向为公司治理和董事会治理等,代表性学术成果为“家族化管理、两权分离与会计稳健性”,发表在2016年第3期《证券市场导报》,E-mail:xiaolinwaner@126.com

张耀伟,管理学博士,南开大学中国公司治理研究院和商学院副教授,研究方向为公司治理和金融机构治理等,代表性学术成果为“董事会非正式层级的绩效效应及其影响机制研究”,发表在2015年第1期《管理科学》,E-mail:nkzyw8008@126.com

猜你喜欢

中国机械工程(2022年18期)2022-10-08

廉政瞭望·下半月(2022年4期)2022-05-12

父母必读(2022年2期)2022-03-02

中学生数理化(高中版.高二数学)(2021年6期)2021-07-28

劳动保护(2019年7期)2019-08-27

劳动保护(2018年5期)2018-06-05

作文评点报·高中版(2017年3期)2017-03-13

意林(2017年2期)2017-02-06

中学理科·综合版(2008年10期)2008-12-04