产权性质、管理层权力与薪酬差距激励效应

——基于政府补助的中介作用

2017-12-08 07:20佟爱琴

管理科学 2017年2期

佟爱琴,陈 蔚

同济大学 经济与管理学院,上海 200092

管理科学

产权性质、管理层权力与薪酬差距激励效应

——基于政府补助的中介作用

佟爱琴,陈 蔚

同济大学 经济与管理学院,上海 200092

薪酬差距激励效应一直是理论研究和实证研究的热点。锦标赛理论和行为理论忽略了管理层权力的影响,因而对薪酬差距激励效应的解释能力有限。

将管理层权力引入研究框架,以政府补助为中介变量,检验管理层权力通过政府补助作用于薪酬差距的具体过程和经济后果,以及公司内外部机制的治理作用。特别地,考虑中国特殊的制度环境,国有企业改革导致管理层权力不断提升和膨胀,基于产权性质的视角展开对比研究。以2010年至2014年沪深A股上市公司7 999个观测值为样本,运用SAS 9.2和多元回归方法进行实证研究。

研究结果表明,在管理层权力的作用下,政府补助加剧高管与普通员工之间的薪酬差距,与民营企业相比,国有企业获得的政府补助更能加大薪酬差距;进一步地,将薪酬差距分解为管理层从政府补助中攫取的权力性薪酬差距和剔除政府补助影响后的薪酬差距后发现,权力性薪酬差距起负向激励效应,降低企业未来绩效,并且在国有企业中权力性薪酬差距的负向激励效应更强;剔除政府补助影响后的薪酬差距能够起到正面激励效应,提高企业未来绩效,并且该效应不因产权性质的不同而改变。

深入研究还发现,以董事会和政府干预为代表的内外部机制能够起到有效的治理作用,董事会规模越小、独立董事比例越高、董事会会议次数越多、政府干预程度越高,权力性薪酬差距的负向激励效应越弱。

研究结论不仅为薪酬差距激励效应的研究提供理论上的补充,也为上市公司制定更优的薪酬契约和完善的治理机制提供理论依据和指导。

产权性质;管理层权力;政府补助;薪酬差距;董事会治理;政府干预

引言

薪酬差距激励效应是理论研究和实证研究的热点。锦标赛理论认为,加大薪酬差距能促进员工竞争,以提高企业绩效。行为理论却认为,薪酬差距易使员工产生消极怠工心理,从而降低企业绩效。但是,锦标赛理论和行为理论的前提都是委托人在设计薪酬契约时具有完全权力,管理层权力被忽略。管理层权力是管理层享有的超出合约赋予其特定控制权范畴的影响力,最重要的表现形式便是管理层拥有自定薪酬的权力,这使高管薪酬成为代理问题的一部分[1]。

FINKELSTEIN[2]将管理层权力定义为管理层执行自身意愿的能力。能力具有隐蔽性,因而无法直接计量。已有研究通过选取一些代表股东治理缺陷的指标衡量管理层权力,这一方法虽提供了一种计量思路,但无法反映管理层权力对企业经营的影响。事实上,管理层权力对企业经营的影响能直观地体现管理层执行自己意愿的能力,并且如果这种影响是负向的,就意味着管理层权力引起的代理问题亟待解决。罗宏等[3]发现,政府补助与管理层超额薪酬显著正相关,这一发现为本研究测量管理层权力提供了一个很好的中介变量,即政府补助。

本研究将管理层权力引入薪酬差距激励效应的研究框架,检验管理层权力通过政府补助作用于薪酬差距的具体过程和经济后果,以及公司内外部机制的治理作用。特别地,由于国有企业改革是管理层权力形成和不断提升的过程[4],改制后的国有企业面临着管理层产生私利行为的风险,本研究基于产权性质的视角进行深入剖析。研究结果将对上市公司制定更优的薪酬契约和完善的治理机制具有重要的理论和现实意义。

1 相关研究评述

LAZEAR et al.[5]提出的锦标赛理论率先对薪酬差距的激励效应提供了理论解释。该理论认为,委托人能够通过薪酬契约的设计,促进员工在企业内有效率地竞争,从而降低监控成本。典型的薪酬结构之一便是设置一种随着员工职位的升高而逐渐增大的薪酬差距,这种薪酬结构为委托人与代理人的利益一致提供了强激励,因此加大薪酬差距能够提高企业绩效。

行为理论也被用于解释薪酬差距的激励效应,与锦标赛理论不同的是,行为理论从员工心理感受的角度探讨薪酬差距的激励效应。该理论的核心观点是,薪酬设计的原则是不给领取薪酬的人带来不满[6],而薪酬差距是影响企业社会心理和政治环境的重要因素,因此缩小薪酬差距能够满足员工的公平偏好心理,从而促进实质性合作,提高整体效益。

显然,锦标赛理论与行为理论在分析薪酬差距激励效应时得出了截然相反的结论。因此,国内外学者试图通过实证研究为理论的适用性提供经验证据,然而已有的研究结论仍存在分歧。

大量研究证实了锦标赛理论的适用性。研究结果表明,拉开高管团队成员之间的薪酬水平,能够激励高管努力工作,这样的企业往往具有更好的盈利前景,在未来期间能够取得更高的资产收益率和每股收益[7-8],并且这种薪酬差距的激励效应在代理成本高昂的企业中更为明显[9]。此外,高管团队内部较大的薪酬差距还能提高企业从经营活动中获取现金流的能力和市场价值[10-11]。林浚清等[12]通过实证研究发现高管团队内部的薪酬差距与每股收益和资产回报率呈正相关关系,表明薪酬差距能够起到有效的激励作用,支持锦标赛理论。后有学者同样证实了高管团队内部薪酬差距与企业绩效之间的正相关关系,并进一步指出这一关系不存在U形区间效应[13-14]。另有研究探讨了企业异质性的调节作用,认为在高成长性的企业中,高管团队内部的薪酬差距有利于提升其市场业绩,而在低成长性的企业中这一薪酬差距有利于增加其每股收益[15]。

行为理论也得到一些研究的支持。高管团队内部薪酬差距的扩大会减弱团队成员的协作意愿、加深隔阂,因此较大的薪酬差距会给企业带来市场价值和经营业绩的下滑[16-17]。同样地,高管与员工之间的薪酬差距也会使企业业绩表现不佳[18]。在中国,行为理论同样具有一定的适用性。研究显示,具有不同公平偏好的个体对薪酬差距的反应程度不同,从而影响薪酬契约的履行效果[19],如果员工对薪酬差距的关注度较高,员工间薪酬差距的扩大将削弱其工作的努力程度[20]。进一步地,高管团队成员之间的薪酬差距对企业的资产收益率和每股收益产生了负向影响,以多元化程度、企业风险、技术复杂性和团队规模表示的团队协作需要在其中起调节作用[21]。以上结论为行为理论提供了直接有力的经验证据。

随着研究的不断深入,近年来国内外学者逐渐发现薪酬差距与企业业绩间具有非线性关系,表明锦标赛理论和行为理论的解释能力均有限。LIN et al.[22]发现,锦标赛理论支持的薪酬差距的激励作用在行业间存在差异,增加非高科技企业的高管团队内部薪酬差距能够提高企业绩效,而在高科技企业则无法发挥激励作用;潘敏等[23]的研究发现,中国国有企业高管团队内部薪酬差距与企业绩效之间呈倒U形关系,即薪酬差距的激励作用存在区间效应,而高管与员工之间的薪酬差距也与企业绩效存在倒U形的影响关系[24-25],且这一关系不因企业的控股性质和所在地区存在差异[26]。

通过对国内外研究的整理和回顾发现,对薪酬差距激励效应的研究主要从两个角度展开,即高管团队内部的薪酬差距以及高管与普通员工之间的薪酬差距。已有研究集中于对高管团队内部薪酬差距的研究,而对高管与普通员工之间薪酬差距的关注不足,研究成果尚不丰富。高管是企业战略和决策的制定者,而数量众多的普通员工是实施者,只有在两者的相互配合下,企业的各项战略和决策才能得到落实,企业的业绩水平才能得到提升。因此,如何设置高管与普通员工之间的薪酬差距,使企业全体员工在竞争与合作中找到平衡,激励其努力工作,从而提升企业的整体价值,在当前公众对高管天价薪酬和企业整体公平感的关注度日益提升的现实背景下显得更为重要,高管与普通员工之间薪酬差距的研究更应得到补充和丰富。

薪酬差距的激励效应一直是研究的热点问题,锦标赛理论和行为理论在解释薪酬差距激励效应时得出了相悖的结论,却都得到了一定数量研究的支持,另外也有研究表明薪酬差距与企业绩效存在非线性关系。这一研究现状表明,单纯的锦标赛理论或行为理论无法充分解释薪酬差距的激励效应。其原因在于,锦标赛理论和行为理论都认为委托人具有薪酬契约的决定权,而忽略了管理层权力的影响。管理层权力是管理层执行自身意愿的能力[2],这种能力是在公司内部治理机制存在缺陷、外部制度约束缺失的情况下,管理层表现出的超出合约赋予其特定控制权范畴的深度影响力,体现了剩余控制权的扩张特性[27]。管理层权力的直接表现形式就是管理层拥有自定薪酬的权力。管理层权力理论认为,管理者是理性的经济人,他们会利用自定薪酬的权力尽可能设计出能够增加自身利益的契约,以满足追求自身利益最大化的根本目的。然而,这种权力作用下的薪酬契约是否能够产生激励作用,还有待实证检验。本研究将管理层权力理论引入薪酬差距的研究框架,试图解释已有研究产生分歧结论的深层次原因,为薪酬差距激励效应的研究提供理论上的补充。

2 理论分析和研究假设

所有权与经营权分离是现代企业的突出特征,由此引发的股东与管理层的信息不对称是委托代理问题产生的根源。最优契约理论认为,通过将管理层薪酬与股东财富紧密联系的契约安排,能够有效避免委托代理冲突可能带来的负面影响,即制定与企业业绩相挂钩的薪酬契约能够有效降低监督成本,达到激励管理层基于股东利益最大化行事的目的[28]。然而,薪酬-业绩敏感性不强和薪酬粘性等实证研究结论证实,管理层薪酬与业绩脱钩的现象普遍存在[29-30],其背后的原因就在于管理层权力的存在使薪酬契约偏离了最优状态。

管理层权力理论认为,管理层有动机和能力进行权力寻租,影响甚至决定自己的薪酬。然而,由于担心外部人的抱怨影响现任管理层的声誉,导致股东在代理权的争夺中降低对自己的支持,管理层有薪酬辩护的动机,即通过把自己的薪酬与企业业绩更强地挂钩,表明所获薪酬是来自于企业业绩的增长,是股东财富增长的结果,而不是掠夺股东财富的结果,以此来降低相关外部人的抱怨给企业带来的“愤怒(outrage)”成本。但是,企业业绩的增长并不完全是管理层经营才能和努力的结果,而由于信息不对称,识别业绩增长的根本原因需要外部人付出高昂的监督成本,这就为管理层采取“伪装(camouflage)”策略来降低“愤怒”成本留下了空间[1]。典型的“伪装”策略就包括管理层利用其自定薪酬的权力控制会计业绩指标的生成,将一些并非通过努力经营达成的业绩成果纳入绩效考核范围,以达到增加自身薪酬的自利目的,并对薪酬结果的正当性提供辩护。

政府补助可分为与收益相关的政府补助以及与资产相关的政府补助。在对企业取得的政府补助进行确认和计量时,与收益相关的政府补助在其补偿的相关费用或损失发生的期间计入当期营业外收入;而与资产相关的政府补助在取得时先计入递延收益,自相关资产可供使用时起在该项资产的使用寿命内平均分配,计入当期营业外收入。无论是与收益相关的政府补助还是与资产相关的政府补助,最终都将计入利润表非经常性损益下的“营业外收入”科目,成为企业利润的组成部分。

但是,政府补助是引起企业业绩增长的外生变量,无法反映管理层的决策能力和努力程度。在控制稀缺资源时,管理层有动机和能力利用其自定薪酬的权力谋取私利,将作为业绩噪音的政府补助纳入绩效考核范围,从企业短期业绩水平的提升中攫取高额的报酬,在促进自身利益的同时也为薪酬结果提供了正当性辩护。由于企业的薪酬资源是有限的,这场零和博弈使管理层在追求自身利益的同时无法兼顾普通员工的利益[31],导致普通员工所获薪酬低于企业的盈利水平,从而扩大了高管与普通员工之间的薪酬差距。因此,本研究提出假设。

H1在管理层权力的作用下,政府补助加大高管与普通员工之间的薪酬差距。

在中国,管理层权力通过政府补助对薪酬契约的影响程度因产权性质而表现出不同。由于国有企业与民营企业的薪酬体系不同,管理层对薪酬辩护的需求也不尽相同。民营企业的股东财富产权归自然人私人所有,只要股东没有异议,管理层的薪酬制定程序便合乎正当性要求,民营企业管理层的高额薪酬不会引起社会公众的质疑,薪酬辩护的需求较弱。

相比之下,国有企业面临着严厉的薪酬管制政策,这些管制政策使国有企业管理层薪酬曝光于公众的机会更大,管理层的高额报酬更易被理解为对股东财富的掠夺,更易引起相关外部人的“愤怒”。因此,国有企业的管理层有更强的薪酬辩护动机,通过加强薪酬与业绩的相关性为其所获高额报酬的正当性进行辩护。但是,国有企业依靠其政府背景获得了更多的政策支持,通过非市场竞争途径获取了更大的竞争优势,企业业绩在反映管理层经营才能和努力程度时受到更多噪音信息的影响,难以成为管理层获取高额报酬的充足理由。从理论上讲,国有企业的所有权属于全体公民,而全民股东又实质缺位,导致股东对管理层行为监督不足,这为管理层实施“伪装”策略提供了便利。在此情况下,国有企业的管理层会更倾向于利用其自定薪酬的权力,将所享有的政策优惠甚至是其垄断地位带来的“效益”归于自己努力经营的结果,比如将政府补助纳入绩效考核范围,成为其获取高额薪酬的理由。因此,本研究提出假设。

H2在管理层权力的作用下,与民营企业相比,国有企业获得的政府补助更能加大高管与普通员工之间的薪酬差距。

锦标赛理论认为,加大薪酬差距能够激励员工努力工作,从而提高企业绩效。然而,锦标赛理论的前提是委托人在设计薪酬契约时具有完全权力,而管理层权力的存在使锦标赛理论成立的前提被推翻,现实中企业的实际薪酬运行状况并非理论所设想的员工通过业绩竞争夺取锦标赛奖金的状况。

由前文的分析可知,在管理层权力的作用下,由政府补助引起的薪酬差距是管理层利用权力对薪酬进行操控的结果,是一种权力性的薪酬差距。这种权力性薪酬差距与锦标赛理论所设想的薪酬差距具有不同的性质,因而有必要将其进行区分,单独进行研究。权小锋等[32]的研究表明,管理层权力越大,越倾向于通过操控盈余获取业绩报酬,其所获货币性薪酬的私有收益越高。但是,这种利用权力攫取的薪酬无法起到应有的激励效应,对企业绩效产生了负面影响。由于权力性薪酬差距不是管理层通过努力经营而获取的正常报酬,必然会对企业的整体利益造成负面影响。一方面,权力性薪酬差距会导致企业内部薪酬分配不公,使员工感觉到没有得到应得的报酬,从而产生被剥削的感觉,降低其工作积极性,进而出现消极怠工的负面行为;另一方面,管理层利用其权力寻租攫取私利会形成不好的示范效应,使员工不再是业绩的忠实追求者,而是通过向管理层寻租以求在租金分配中获取更大的份额,以弥补其在绩效报酬上的损失。因此,本研究提出假设。

H3权力性薪酬差距将削弱其激励效应,降低企业未来价值。

在中国,管理层通过权力寻租导致薪酬差距的激励效应在不同产权性质的企业中表现出差异。高管与普通员工之间的薪酬差距之所以能够产生激励效应,一个重要的前提条件便是存在一种保证机制,确保赢得锦标赛的竞争者能够获得更高等级的薪酬和晋升机会。民营企业的委托人在设计薪酬契约的过程中更加注重竞争的公平性和薪酬差距的合理性,更加看重员工的个人能力和其为企业创造的价值,只要员工的业绩排名达到赢得锦标赛胜利的标准,他就可以获得更高等级的薪酬和晋升机会。因此,根据能力提拔员工是民营企业最主要的晋升方式,锦标赛竞争者的同质性和竞争的公平性保证了薪酬差距激励作用的发挥。

而在国有企业,晋升人选不完全依赖于员工的努力水平和相对业绩排名,更多地是由竞争者的政治背景决定。行政任命和委派是国有企业的主要晋升方式,这两种晋升方式破坏了锦标赛竞争者的同质性和竞争的公平性。在这种情况下,员工即使通过努力经营取得了相对靠前的业绩排名,他也很可能无法获得相应的更高等级的薪酬和晋升机会,导致在国有企业中薪酬差距的激励作用较弱。张丽平等[33]发现,管理层权力对薪酬差距激励效应的抑制作用在国有企业中表现得更为突出。这一研究结果表明,国有产权性质不但抑制了薪酬差距激励效应的发挥,还强化了管理层权力对薪酬差距激励效应的负面影响。由前文的分析可知,随着国有企业管理层权力的膨胀,其更倾向于通过自身权力谋取私利,通过对普通员工的利益侵占提高薪酬差距,而这一薪酬差距更多的是由伴随着行政任命和委派赋予管理层的权力引起的。在此情况下,员工无法通过自身努力提升业绩,以获取更高等级的业绩报酬和晋升机会,因而不再将注意力放在提高企业绩效上,而是通过向管理层寻租获取租金收益。基于以上分析,本研究认为,国有产权性质对由政府补助引起的权力性薪酬差距激励效应的抑制作用更强。因此,本研究提出假设。

H4与民营企业相比,在国有企业中,权力性薪酬差距更能削弱其激励效应,对企业未来价值的降低作用更大。

3 研究设计

3.1样本选取和数据来源

本研究选取2010年至2014年沪深A股全部上市公司为初始样本。剔除金融行业样本,剔除政府补助和薪酬数据缺失的样本,剔除上市时间未满3年的样本,最终获得7 999个样本观测值。根据企业实际控制人性质对样本进行分类,共获得国有企业样本3 694个,民营企业样本4 305个。薪酬数据和企业特征数据全部来源于CSMAR数据库,政府补助数据通过巨潮资讯网披露的年报信息手工整理得到。为消除极端值的影响,本研究对所有变量进行1%分位和99%分位的Winsorize处理,所用统计软件为SAS 9.2。

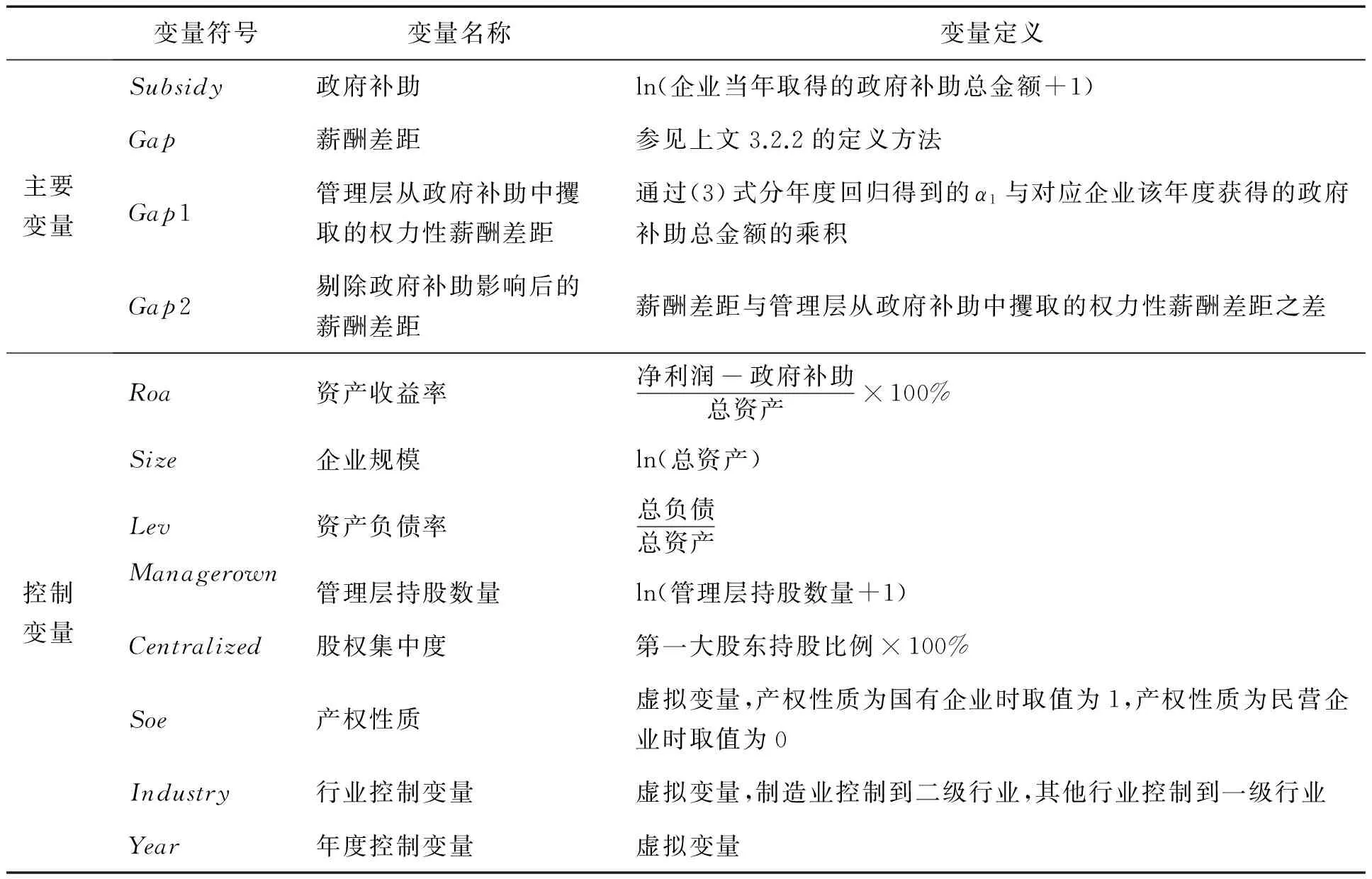

3.2变量定义

3.2.1 政府补助

政府补助属于企业的非经常性损益,计入利润表中“营业外收入”科目,主要包括财政拨款、财政贴息、税收返还和无偿划拨的非货币性资产等4种主要形式。本研究从企业财务报表中手工收集政府补助的数据,将变量Subsidy定义为企业当年取得的各类政府补助总金额的自然对数。

3.2.2 薪酬差距

本研究借鉴刘春等[34]的测量方法,对薪酬差距变量的定义为

TSemployee=支付给职工以及为职工所支付的现金-董事、监事和高管货币薪酬总额

(1)

(2)

其中,TSemployee为企业普通员工的年度薪酬总额,可由现金流量表中支付给职工以及为职工所支付的现金项目减去企业年报中披露的高管层总薪酬计算得到;Gap为企业高管与普通员工之间的薪酬差距,以企业前3名高管的平均货币薪酬与普通员工平均货币薪酬的比值衡量。

为分析管理层权力通过政府补助对薪酬差距激励效应施加的影响,本研究借鉴权小锋等[32]对高管实际薪酬进行分解的研究方法,将实际薪酬差距Gap进一步分解为管理层从政府补助中攫取的权力性薪酬差距Gap1和剔除政府补助影响后的薪酬差距Gap2,这一做法使本研究能够直接检验管理层权力通过政府补助作用于薪酬差距的具体过程和经济后果,为管理层权力提供直接有力的经验证据,并为上市公司制定更优的薪酬契约提供理论指导。

3.2.3 控制变量

根据已有研究,本研究选取的控制变量包括资产收益率、企业规模、资产负债率、管理层持股数量、股权集中度、产权性质、行业和年度。

表1 变量定义Table 1 Definition of Variables

对各变量的具体定义见表1。

3.3模型设定

本研究设定两个基本模型,即

Gapi,t=α0+α1Subsidyi,t+α2Roai,t+α3Sizei,t+α4Levi,t+α5Managerowni,t+α6Centralizedi,t+α7Soei,t+α8Industryi+α9Yeart+ε

(3)

Roai,t+1=β0+β1Gap1i,t+β2Gap2i,t+β3Roai,t+β4Sizei,t+β5Levi,t+β6Managerowni,t+β7Centralizedi,t+β8Soei,t+β9Industryi+β10Yeart+δ

(4)

其中,α0和β0为截距;α1为Subsidy的回归系数,表示i企业在第t年所获的政府补助对该企业当年薪酬差距的影响;α2~α9为各控制变量的回归系数;β1为Gap1的回归系数,表示i企业的管理层在第t年从政府补助中攫取的权力性薪酬差距对该企业(t+1)年资产收益率的影响;β2为Gap2的回归系数,表示i企业在第t年剔除政府补助影响后的薪酬差距对该企业(t+1)年资产收益率的影响;β3~β10为各控制变量的回归系数;ε和δ为残差。

用(3)式检验H1和H2。若α1显著为正,说明政府补助扩大了企业管理层与普通员工之间的薪酬差距,由此验证H1。进一步地,将样本分为国有企业和民营企业两个子样本再进行检验,若在国有企业样本中α1显著为正,同时在民营企业样本中α1不显著,说明国有企业获得的政府补助更能加大高管与普通员工之间的薪酬差距,由此验证H2。

本研究借鉴权小锋等[32]的研究方法对薪酬差距Gap进行分解。Gap1为通过(3)式分年度回归得到的α1与对应企业该年度获得的政府补助的乘积,这部分薪酬差距不与企业的业绩水平相挂钩,仅是管理层通过其自身的权力影响薪酬制定过程的结果,故本研究将其定义为权力性薪酬差距;Gap2为薪酬差距Gap与Gap1之差,表示剔除政府补助影响后的薪酬差距。

用(4)式检验H3和H4。若β1显著为负,说明由政府补助引起的权力性薪酬差距削弱了其正向激励效应,对企业未来绩效产生负面影响,由此验证H3。进一步地,将样本分为国有企业和民营企业两个子样本再进行检验,若在国有企业样本中β1显著为负,同时在民营企业样本中β1不显著,说明权力性薪酬差距对其激励效应的削弱程度在国有企业中更强,由此验证H4。

4 研究结果

4.1描述性统计

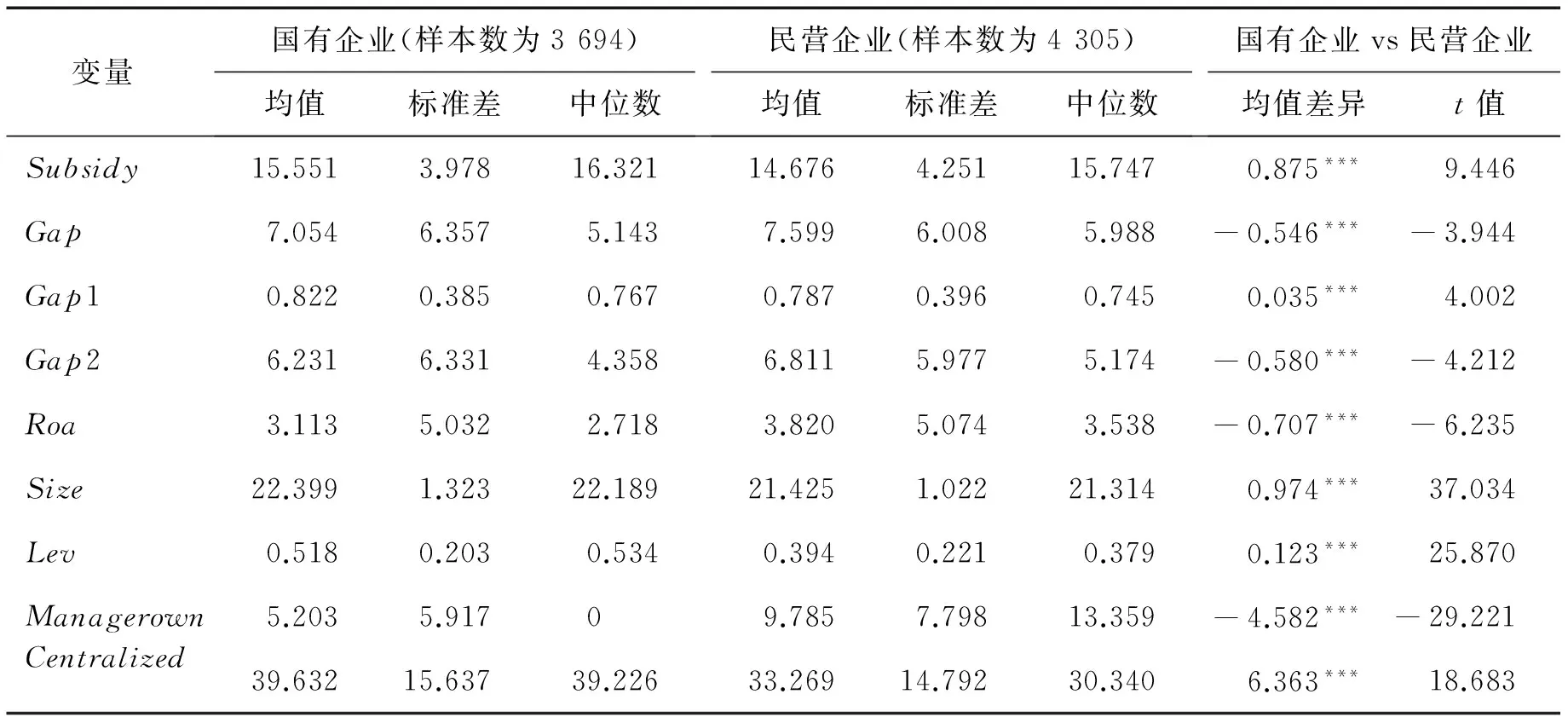

本研究将全部样本以及按产权性质分类得到的国有企业和民营企业两个子样本的主要变量分别进行描述性统计分析,具体结果见表2和表3。

由表2可知,在样本期间,Subsidy的年平均金额达到354.13万元(其自然对数为15.080)。Gap的均值为7.347,最大值高达41.074,表明中国企业中管理层与普通员工之间存在着较大的薪酬差距。

表3为按照产权性质分类后对各变量进行的描述性统计,以及对国有和民营企业各变量的均值差异进行t检验的结果。表3的结果显示,国有企业的Subsidy显著高于民营企业,表明中国现有的政府补助政策仍向国有企业倾斜。这是因为,政府基于提高企业效率和社会效益的目的向企业提供补助,而国有企业在运营过程中承担了政府的多重目标,如贯彻执行经济发展战略、完成就业和税收目标、维持社会稳定等[35],因此,国有企业作为政府实现政策目标的工具,更易获得政府补助。

表2 全样本描述性统计结果Table 2 Results of Descriptive Statistics of Full Sample

表3 分类样本描述性统计结果Table 3 Results of Descriptive Statistics of Sub-samples

注:***为在1%水平上显著,下同。

表3的描述性统计结果表明,国有企业Gap的均值显著低于民营企业,其可能的原因是近年来政府接连出台的“限薪令”初见成效,国有企业高管与普通员工间的薪酬差距得到了限制。在国有企业中,Gap1的均值显著高于民营企业,管理层的自利行为更加普遍。

其余企业特征变量的描述性统计结果也在不同产权性质的企业中表现出差异,国有企业Size、Lev、Centralized的均值显著高于民营企业,Roa和Managerown的均值却显著低于民营企业。

4.2相关系数分析

本研究对所有主要变量进行相关系数分析,结果见表4。由表4可知,Subsidy与Gap之间存在显著的正相关关系,表明政府补助可能对高管与普通员工之间的薪酬差距产生一定的增量影响。Gap2与Roa显著正相关,而Gap1与Roa未表现出统计上的相关性,需通过回归分析进一步加以检验。

4.3回归结果分析

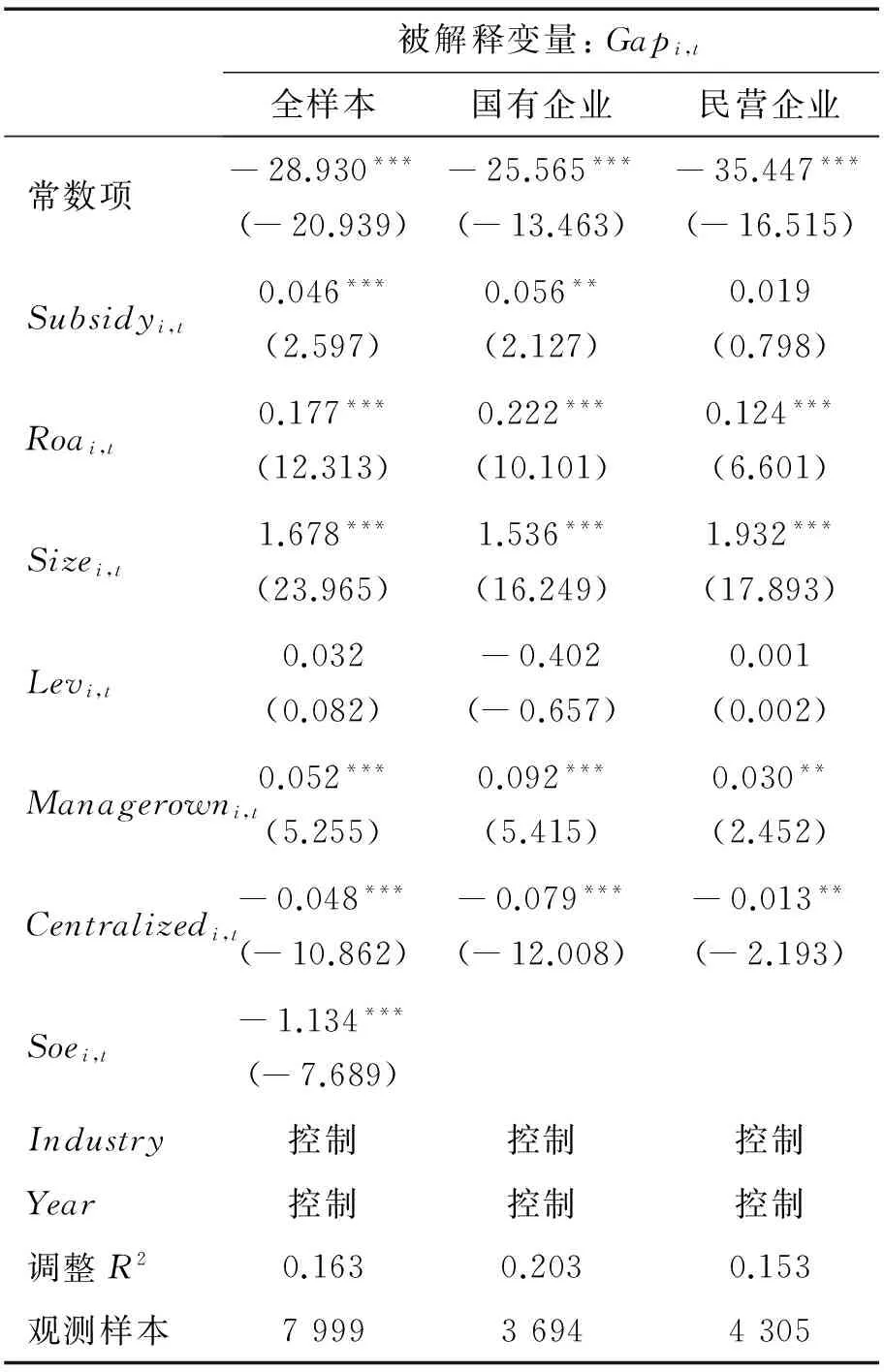

表5给出(3)式的回归结果,数据为全部样本以及国有企业和民营企业两个子样本。由表5可知,全样本中,在控制其他变量的情况下,Subsidyi,t与Gapi,t之间存在正相关关系,H1得到验证。

表4 变量相关系数Table 4 Correlations Coefficient of Variables

注:对角线左下方数据为Spearman相关系数,对角线右上方数据为Pearson相关系数。

表5 (3)式的回归结果Table 5 Regression Results of Model (3)

注:**为在5%水平上显著,括号内数据为t值,下同。

国有企业的Subsidyi,t与Gapi,t的回归系数为正,在5%水平上显著;民营企业的Subsidyi,t与Gapi,t之间不显著相关。在中国,由于国有企业与民营企业的薪酬体系不同,国有企业的薪酬管制政策赋予其更强的薪酬辩护动机,管理层更倾向于采取“伪装”策略,通过提高自身薪酬与企业业绩的相关性降低相关外部人的“愤怒”成本。但是,国有企业的业绩本身受到诸多噪音的影响,无法为其高额薪酬提供正当性辩护。与此同时,国有企业所有者缺位更为管理层实施“伪装”策略创造了条件,管理层更易利用其自定薪酬的权力,将一些与经营才能和努力程度无关的噪音因素(如政府补助)纳入绩效考核范围,使其成为获取高额薪酬的理由。相比之下,民营企业管理层面临的“愤怒”成本较低,薪酬辩护的需求较弱,实施“伪装”策略将政府补助纳入绩效考核范围的动机不足。因此,国有企业获得的政府补助更能加大高管与普通员工之间的薪酬差距,H2得到验证。

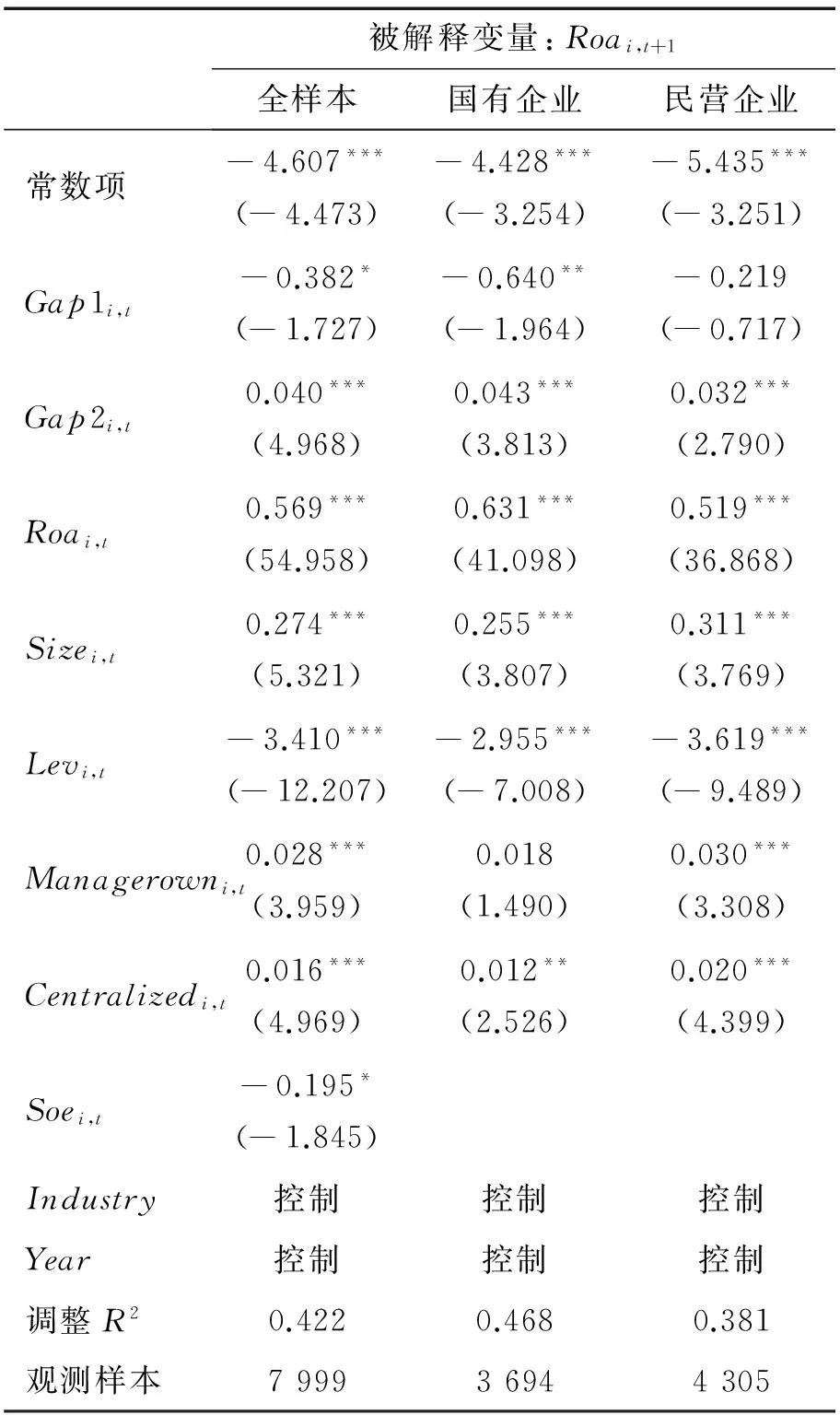

为进一步分析管理层权力通过政府补助对薪酬差距激励效应施加影响的经济后果,本研究将实际薪酬差距分解为管理层从政府补助中攫取的权力性薪酬差距和剔除政府补助影响后的薪酬差距。表6给出(4)式的回归结果,数据为全部样本以及国有企业和民营企业两个子样本。由表6可知,全样本中,在控制其他变量不变的情况下,Gap1i,t与Roai,t+1之间存在负相关关系,并且在10%水平上显著,H3得到验证。

将全部样本按照产权性质分为国有企业和民营企业两个子样本分别进行回归后,发现国有企业的Gap1i,t与Roai,t+1之间存在负相关关系,并在5%水平上显著;民营企业的Gap1i,t与Roai,t+1之间不显著相关。可能的原因是,随着国有企业管理层权力的膨胀,薪酬差距更多的是由伴随着行政任命和委派赋予管理层的权力引起的,员工即使通过努力经营取得了锦标赛的胜利,也很可能无法获得更高等级的薪酬和晋升机会,薪酬差距的激励作用被削弱。因此,国有产权性质不但抑制了薪酬差距激励效应的发挥,还强化了管理层权力对薪酬差距激励效应的负面影响。相比之下,根据能力提拔员工是民营企业最主要的晋升方式,锦标赛竞争者的同质性和竞争的公平性保证了薪酬差距激励作用的发挥。因此,在国有企业中,管理层从政府补助中攫取的权力性薪酬差距对激励效应的削弱程度更强,H4得到验证。

表6 (4)式的回归结果Table 6 Regression Results of Model (4)

注:*为在10%水平上显著,下同。

Gap2i,t与Roai,t+1之间存在显著的正相关关系,并且这一关系不随产权性质的差异而改变,表明剔除政府补助影响后的薪酬差距能够起到明显的激励效应,激励员工通过自身努力和业绩竞争获取更高等级的报酬,从而提高企业的绩效,这一结果为锦标赛理论在中国的适用性提供了经验证据。

5 内外部机制的治理效应

以上研究结果表明,民营企业薪酬契约的设计更具效率,不存在管理层权力阻碍薪酬差距发挥应有的激励效应的现象。相比之下,国有企业的管理层利用其权力从政府补助中攫取了超额薪酬,加大了高管与普通员工之间的薪酬差距,而这种权力性薪酬差距削弱了薪酬差距的激励效应,对企业未来的绩效产生严重的负面影响。进一步的,是否存在有效的治理机制约束国有企业的管理层权力,从而减轻权力性薪酬差距的负向激励效应,本研究试图从国有企业内外部两方面进行探索,通过对这一问题的解答为委托人提供一种补充性的约束机制,在薪酬契约的激励效应失效的情况下对管理层行为实施有效的监控和制约,从而缓解委托代理冲突,提高企业经营绩效。

5.1内部机制治理效应的理论分析

在内部机制方面,董事会作为签订契约后代表股东监督管理层机会主义行为的实际权力机构,是公司内部治理机制的核心。张必武等[36]发现,加强企业董事会建设能够有效抑制管理层的机会主义倾向,提高其薪酬与企业经营绩效的相关性。因此,本研究考察以董事会规模、独立董事比例和董事会会议次数3个要素代表的董事会治理效应。

董事会规模会对管理层行为产生重要影响。董事会监督职能的有效发挥需要集体决策,过大的董事会规模对董事之间的沟通协作形成阻碍,董事会成员过多易导致意见难以统一的情况出现,同时增加了决策成本。相反,较小的董事会规模使成员之间的沟通更为顺畅,处理意见更有效率,从而有利于董事会发挥监督职能。

独立董事制度是为了防止内部董事与管理层相互勾结引发内部人控制问题而制定的。独立董事的独立地位使其易于客观地考察、评估并监督管理层,从而在一定程度上缓解股东与管理层间的代理冲突。与此同时,独立董事也能起到监督董事会履行股东大会决议的作用,监督管理层的日常活动,从而约束其机会主义行为。因此,企业内部独立董事比例越高,独立董事制度的治理越有效。

董事会通过召开董事会会议的形式实行其决策,并对管理层实施监督和控制。企业的重大决策均是在董事会上通过并制定的,如果董事会会议次数过少,说明董事会的实际权力被弱化,董事会的功能得不到有效发挥,最终成为一个象征性的决策监督机构。因此,董事会会议次数越多,说明董事会行使其监督职能的活动越频繁,强度越大,越能发挥其治理作用。

综上所述,从理论的角度出发,董事会规模越小、独立董事比例越高、董事会会议次数越多,董事会越能发挥其监督职能,从而对管理层施加更强的制衡作用,约束其机会主义行为。然而在实践中,国有产权性质可能阻碍董事会监督职能的发挥。这是因为,政府作为国有企业的控股股东理应对管理层的机会主义行为实施监督,但是政府部门无法直接分享企业通过管理层的经营决策带来的财富效应,却必须承担监督的直接成本,往往缺乏监督管理层的动机。在此情况下,管理层有能力对董事会的设置、成员的任免以及活动的强度施加影响,使其按照自身想法对企业的经营事务做出表决,这意味着管理层自我监督很可能导致董事会的制衡能力弱化甚至丧失。那么,董事会在实践中是否确能发挥其治理作用并通过约束管理层的机会主义行为有效缓解权力性薪酬差距的负向激励效应,还有待进一步的实证检验。

5.2外部机制治理效应的理论分析

经济学理论表明,当市场失灵时,必须引入政府干预,用政府这只“有形的手”引导资源的合理配置。钟海燕等[37]认为,在司法制度等支撑市场经济有效运行的基础制度尚未成熟时,公司治理的内部机制不能在控制代理问题方面发挥完全的作用,此时引入政府干预作为一种次优化的选择,对以董事会为核心的内部机制起到了重要的补充作用,有助于降低交易成本并保证契约的履行,从而增加股东的利益。因此在外部机制方面,本研究主要考察政府干预的治理效应。

中国的国有企业改革本质上是政府将控制权逐渐下放给企业内部人的过程,外部监管力量难以对国有企业的管理层施加有效的控制和监督,导致内部人控制问题日益严重。当前在中国支撑市场机制良好运行的制度基础仍很薄弱的情况下,政府单纯地将控制权下放给企业内部人的改革无法达到预期的效果,反而加剧了管理层利用权力谋取私利进而损害股东利益的情况发生。在这种情况下,对国有企业施加适当的政府干预能有效约束和限制管理层的机会主义行为。其原因在于,在对国有企业实施干预的过程中,政府会将一些社会性目标或政治目标内部化到其所干预的企业中,迫使国有企业承担起政府的政策目标。为确保政策目标的实现,政府对企业发放限定用途的专项补助,并对其后续使用过程和使用效率实施监控,政府补助因此成为政府对企业进行干预的重要手段之一。例如,政府要求企业积极参与地方经济建设,便可通过向其发放基础设施建设专项补助的方式,引导其进行能源和交通等基础项目投资;政府要求企业完成产品出口目标,也可通过向其发放出口专项补助的形式,降低其出口成本,扩大出口;政府向企业提供融资补助或贷款贴息,借助企业的融资渠道对地方国企进行并购,帮助地方国企提升盈利水平,以此缓解财政赤字并提高地区就业水平。

基于以上分析,本研究认为在政府干预程度较高的地区,政府更倾向于将政策目标内部化到其所干预的企业中,对补助资金的用途施加更多的限制条件,对补助资金后续使用情况的监督力度更大,在此情况下,管理层滥用资金并从中谋取私利的机会主义行为能够得到有效抑制,从而对权力性薪酬差距引起的负面激励效应产生有效的治理作用。

5.3内外部机制治理效应的回归分析

为验证内外部机制的治理效应,本研究在(4)式的基础上引入薪酬差距与董事会治理变量和政府干预变量的交互项,构建模型为

Roai,t+1=γ0+γ1Gap1i,t+γ2Gap1i,t·Govi,t+γ3Gap2i,t+

γ4Gap2i,t·Govi,t+γ5Govi,t+γ6Roai,t+

γ7Sizei,t+γ8Levi,t+γ9Managerowni,t+

γ10Centralizedi,t+γ11Industryi+γ12Yeart+μ

(5)

其中,Gov为表征内外部机制的虚拟变量,γ0为常数项,γ1~γ12为变量的回归系数,μ为残差。若企业某年的董事会成员人数低于样本年度中位数,Gov1取值为1,否则取值为0;若企业某年度独立董事占董事会成员人数的比例高于样本年度中位数,Gov2取值为1,否则取值为0;若企业某年度董事会会议次数高于样本年度中位数,Gov3取值为1,否则取值为0。政府干预变量的数据来源于樊纲等[38]编制的中国市场化指数,借鉴余明桂等[39]的研究方法,以市场分配经济资源的比重测量政府干预程度的强弱。若该指数低于样本地区中位数,表明市场机制参与资源配置的程度较低,政府干预程度较高,Gov4取值为1,否则取值为0。由于樊纲等[38]编制的中国市场化指数仅截止到2007年,数据更新缓慢可能会对研究结果造成一定影响,但是考虑到外部环境的总体情况相对稳定,已有研究的普遍处理方法是以2007年的数据替代未来年份的数据[40],本研究沿用这一做法。

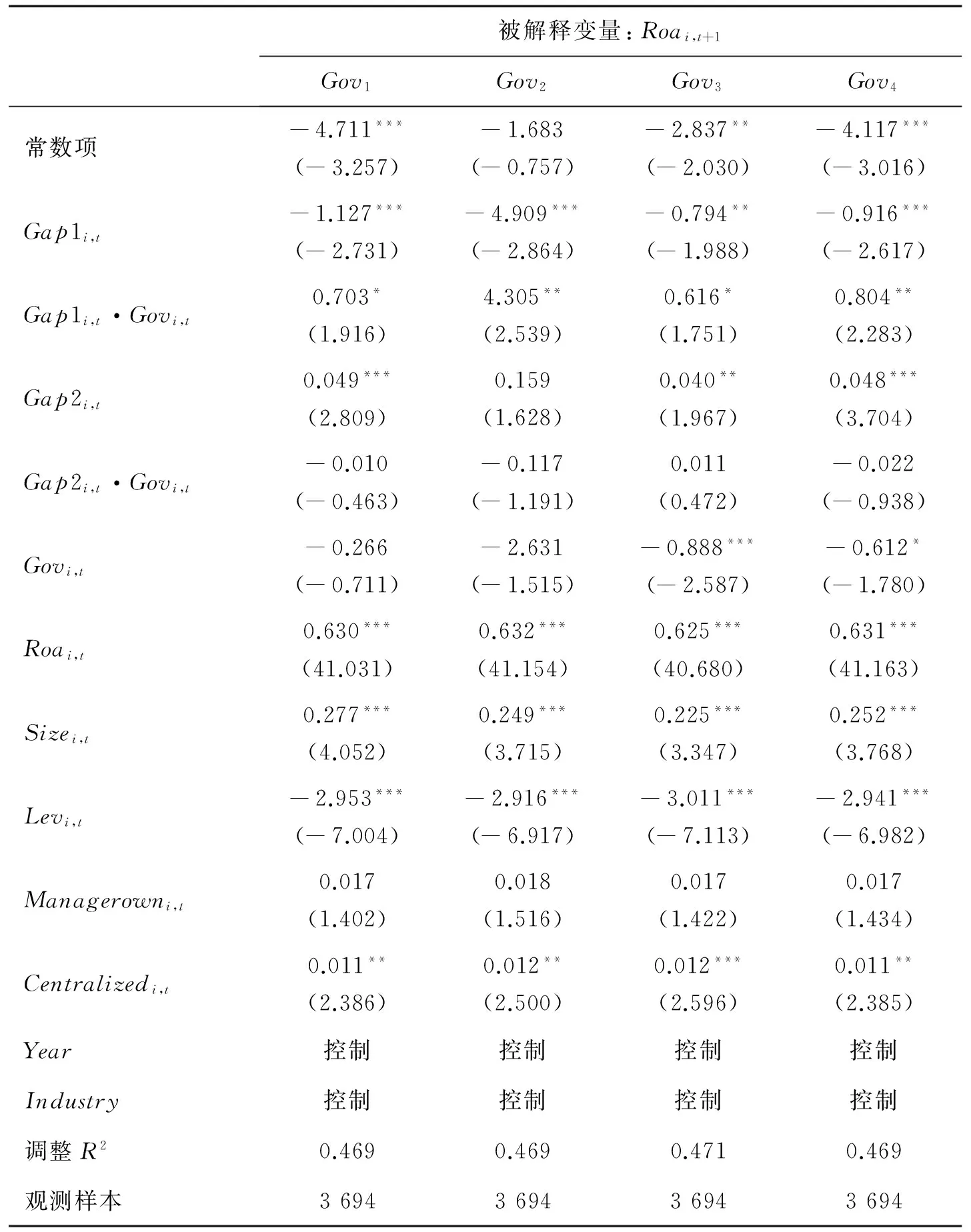

用(5)式检验内外部机制对权力性薪酬差距引起负面激励效应的治理作用,若γ2显著为正,证明以董事会和政府干预为代表的内外部机制能够起到有效的治理作用。

表7给出对(5)式的回归结果,数据为国有企业样本。由表7可知,Gap1i,t·Govi,t的回归系数均显著为正,说明董事会对权力性薪酬差距的负面激励效应起到了一定的治理作用。具体而言,Gov1的回归系数为0.703,在10%水平上显著,表明较小的董事会规模能够缓解权力性薪酬差距的负面激励效应;Gov2的回归系数为4.305,在5%水平上显著,表明较高的独立董事比例有效地抑制了权力性薪酬差距的负面激励效应;Gov3的回归系数为0.616,在10%水平上显著,表明频繁的董事会会议能够减轻权力性薪酬差距的负面激励效应;Gov4的回归系数为0.804,在5%水平上显著,表明在政府干预程度较高地区经营的国有企业,权力性薪酬差距的负面激励效应得到缓解。

综上所述,以董事会规模、独立董事比例和董事会会议次数3个要素代表的内部机制在抑制权力性薪酬差距的负面激励效应方面起到一定的治理作用,董事会规模越小、独立董事比例越高、董事会会议次数越多,权力性薪酬差距的负面激励效应越弱。此外,以政府干预为代表的外部机制同样能够起到治理作用,削弱了权力性薪酬差距的负面激励效应。因此,以董事会为代表的内部机制和以政府干预为代表的外部机制能够在薪酬契约的激励效应失效的情况下为委托人提供一种补充性的约束机制,对管理层行为实施有效的监控和制约,从而缓解委托代理冲突,提高企业经营绩效。

表7 (5)式的回归结果Table 7 Regression Results of Model (5)

6 稳健性检验

为检验以上结论的稳健性,本研究通过3种方法进行稳健性检验。①用绝对薪酬差距替代相对薪酬差距,以企业前3名高管的平均货币薪酬与普通员工平均货币薪酬之差的对数测量薪酬差距;②用市场业绩指标替代会计业绩指标,以托宾Q值测量企业业绩,减轻内生性问题的影响;③替换检验模型,根据权力性薪酬差距Gap1i,t的大小将样本分为管理层权力高、低两组,设置虚拟变量Di,t,检验业绩指标与Gapi,t·Di,t的回归系数。在替换了薪酬差距、企业业绩指标和检验模型后重新进行回归,上述结论依然成立,表明本研究结果具有稳健性。

7 结论

7.1研究结果

本研究以高管与普通员工之间薪酬差距为研究对象,将管理层权力引入薪酬差距的研究框架,以政府补助为中介变量,检验管理层权力通过政府补助作用于薪酬差距的具体过程和经济后果,并比较这一具体过程和经济后果在不同产权性质企业中是否存在差异。研究结果表明,①管理层利用其自定薪酬的权力,将政府补助纳入绩效考核范围,从而增加自身薪酬,加大了高管与普通员工之间的薪酬差距;与民营企业相比,国有企业获得的政府补助更能加大该薪酬差距。②管理层从政府补助中攫取的权力性薪酬差距对员工产生负面激励效应,降低企业未来绩效,并且在国有企业中权力性薪酬差距的负面激励效应更强;剔除政府补助影响后的薪酬差距对员工产生正面激励效应,促进企业未来绩效的提升,证实了锦标赛理论的适用性。③以董事会为代表的内部机制对国有企业权力性薪酬差距的负面激励效应起到有效的治理作用,董事会规模越小、独立董事比例越高、董事会会议次数越多,权力性薪酬差距的负面激励效应越弱。④以政府干预为代表的外部机制削弱权力性薪酬差距的负面激励效应,政府干预程度越高,权力性薪酬差距的负面激励效应越弱。

7.2政策建议

①管理层权力的存在使企业的薪酬契约偏离最优状态。管理层权力的一个突出外在表现便是其可以直接控制业绩考核指标的生成,管理层有动机和能力采取业绩“伪装”策略,将一些与努力程度无关的因素(如政府补助)纳入业绩考核范围,为其高额薪酬提供正当辩护,削弱薪酬契约的激励作用。因此,建议企业建立严格的与业绩挂钩的薪酬管理体系,将一些与努力经营无关的业绩噪音排除在业绩考核范围之外,避免管理层利用其权力从中获取非正常的私有收益,从而提高薪酬与能够反映管理层经营才能和努力程度的业绩的相关性,增强薪酬契约的激励效果。②在管理层权力的作用下,权力性薪酬差距产生负面激励效应,降低企业未来绩效,而以董事会为代表的内部机制能够有效约束管理层权力,减轻权力性薪酬差距的不利影响。因此,建议企业加强董事会建设,通过控制董事会规模、加大独立董事比例和加强活动强度提高董事会对管理层机会主义行为的监督和约束。③薪酬差距是社会初次分配的结果,政府补助属于社会再分配的一部分,在收入分配体制的改革进程中要处理好公平与效率的关系,而再分配过程的公平和公正更是改革的重中之重。为确保补助流向对资金需求最为迫切的企业并被投入实际经营活动中,政府干预尤为必要,建议政府通过对补助的用途施加限定性条件,并对补助资金的后续使用情况实施监督,防止政府补助成为管理层利用其权力谋取私利的工具,以此促进初次分配公平目标的实现。

7.3研究局限

本研究主要存在两方面不足。①用多元回归方法进行分析,可能存在一定的内生性问题,后续研究可采用更加稳健的方法(如倾向得分匹配法),在样本选取的过程中对可能存在的内生性问题加以控制,得出更为稳健的结论;②公司治理机制的含义在实践中不断扩展和深化,已逐渐延伸至企业内外部经营环境的方方面面,本研究仅考察了以董事会为代表的内部机制和以政府干预为代表的外部机制对权力性薪酬差距引起的负面激励效应的治理作用,视野略显狭窄。未来可探索更多内外部机制的治理效应,可能的机制包括董事会与管理层交互治理机制、以债权人为代表的利益相关者治理机制和媒体治理机制等的治理效应,进一步丰富已有研究成果。

[1]BEBCHUK L A,FRIED J M,WALKER D I.Managerial power and rent extraction in the design of executive compensation.TheUniversityofChicagoLawReview,2002,69:751-846.

[2]FINKELSTEIN S.Power in top management teams:dimensions,measurement,and validation.TheAcademyofManagementJournal,1992,35(3):505-538.

[3]罗宏,黄敏,周大伟,等.政府补助、超额薪酬与薪酬辩护.会计研究,2014(1):42-48.

LUO Hong,HUANG Min,ZHOU Dawei,et al.Government subsidy,overpay and justifying compensation hypothesis.AccountingResearch,2014(1):42-48.(in Chinese)

[4]胡明霞,干胜道,鲁昱.产权制度、管理层权力与内部控制.重庆大学学报:社会科学版,2015,21(3):67-80.

HU Mingxia,GAN Shengdao,LU Yu.Property rights,managerial power and internal control.JournalofChongqingUniversity:SocialScienceEdition,2015,21(3):67-80.(in Chinese)

[5]LAZEAR E P,ROSEN S.Rank-order tournaments as optimum labor contracts.JournalofPoliticalEconomy,1981,89(5):841-864.

[6]MAIN B G M,O′REILLY III C A,WADE J.Top executive pay:tournament or teamwork?.JournalofLaborEconomics,1993,11(4):606-628.

[7]LEONARD J S.Executive pay and firm performance.ILRReview,1990,43(3):13S-29S.

[8]CHEN J,EZZAMEL M,CAI Z.Managerial power theory,tournament theory,and executive pay in China.JournalofCorporateFinance,2011,17(4):1176-1199.

[9]LEE K W,LEV B,YEO G H H.Executive pay dispersion,corporate governance,and firm performance.ReviewofQuantitativeFinanceandAccounting,2008,30(3):315-338.

[10] LIN B X,LU R.Managerial power,compensation gap and firm performance:evidence from Chinese public listed companies.GlobalFinanceJournal,2009,20(2):153-164.

[11] KALE J R,REIS E,VENKATESWARAN A.Rank-order tournaments and incentive alignment:the effect on firm performance.TheJournalofFinance,2009,64(3):1479-1512.

[12] 林浚清,黄祖辉,孙永祥.高管团队内薪酬差距、公司绩效和治理结构.经济研究,2003,38(4):31-40.

LIN Junqing,HUANG Zuhui,SUN Yongxiang.TMT pay gap,firm performance and corporate governance.EconomicResearchJournal,2003,38(4):31-40.(in Chinese)

[13] 鲁海帆.高管团队内部货币薪酬差距与公司业绩关系研究:来自中国A股市场的经验证据.南方经济,2007(4):34-44.

LU Haifan.Top executive′s cash pay gap and firms′ performance:empirical analysis of China listed companies.SouthChinaJournalofEconomics,2007(4):34-44.(in Chinese)

[14] 王浩,黄小玲.上市公司高管团队长期薪酬差距与公司绩效关系研究. 科技进步与对策,2010,27(13):146-149.

WANG Hao,HUANG Xiaoling.Research on the relationship between long-term TMT pay gap and firms′ performance.Science&TechnologyProgressandPolicy,2010,27(13):146-149.(in Chinese)

[15] 陈震,张鸣.高管层内部的级差报酬研究.中国会计评论,2006,4(1):15-28.

CHEN Zhen,ZHANG Ming.A research on the top executive′s pay distributions.ChinaAccountingReview,2006,4(1):15-28.(in Chinese)

[16] O′REILLY III C A,MAIN B G,CRYSTAL G S.CEO compensation as tournament and social comparison:a tale of two theories.AdministrativeScienceQuarterly,1988,33(2):257-274.

[17] CARPENTER M A,SANDERS W G.The effects of top management team pay and firm internationalization on MNC performance.JournalofManagement,2004,30(4):509-528.

[18] MARTINS P S.Dispersion in wage premiums and firm performance.EconomicsLetters,2008,101(1):63-65.

[19] 杨志强,石本仁,石水平.不公平厌恶偏好、股权结构与管理层薪酬激励效果:一个实验分析.管理科学,2013,26(4):46-59.

YANG Zhiqiang,SHI Benren,SHI Shuiping.Inequity aversion preference,ownership structure and the incentive effect of executive compensation:an experimental study.JournalofManagementScience,2013,26(4):46-59.(in Chinese)

[20] 闫威,韩美清,陈燕.薪酬差距与员工努力:基于横向公平的研究.海南大学学报:人文社会科学版,2006,24(3):390-394.

YAN Wei,HAN Meiqing,CHEN Yan.Wage difference and workers′ efforts:a theoretical concern based on horizontal equity.Humanities&SocialSciencesJournalofHainanUniversity,2006,24(3):390-394.(in Chinese)

[21] 张正堂.高层管理团队协作需要、薪酬差距和企业绩效:竞赛理论的视角.南开管理评论,2007,10(2):4-11.

ZHANG Zhengtang.Top management team coordination needs,compensation dispersion and firm performance:a perspective of tournament theory.NankaiBusinessReview,2007,10(2):4-11.(in Chinese)

[22] LIN Y F,YEH Y M C,SHIH Y T.Tournament theory′s perspective of executive pay gaps.JournalofBusinessResearch,2013,66(5):585-592.

[23] 潘敏,刘希曦.“限薪令”对企业内部薪酬差距激励效果的影响研究.武汉大学学报:哲学社会科学版,2016,69(3):65-72.

PAN Min,LIU Xixi.Research on the incentive effect of “government-imposed pay curbs” to pay gap in listed state-owned enterprises.WuhanUniversityJournal:Philosophy&SocialSciences,2016,69(3):65-72.(in Chinese)

[24] 唐莉,王宗萍.高管与职工薪酬差距对企业经营业绩的影响研究:来自中国A股上市公司的经验数据.财会通讯,2013(5 下):39-41.

TANG Li,WANG Zongping.Study on effect of the pay gap between executives and staff on business performance.CommunicationofFinanceandAccounting,2013(5-3):39-41.(in Chinese)

[25] 石榴红,张时淼,冯照桢.基于面板数据的上市公司薪酬差距与公司绩效关系研究.当代经济科学,2013,35(4):64-73.

SHI Liuhong,ZHANG Shimiao,FENG Zhaozhen.Research on the relationship between the salary gap and the firm performance of the listed companies based on panel data.ModernEconomicScience,2013,35(4):64-73.(in Chinese)

[26] 赵睿.高管-员工薪酬差距与企业绩效:基于中国制造业上市公司面板数据的实证研究.经济管理,2012,34(5):96-104.

ZHAO Rui.Executive-employee compensation gap and firm performance:an empirical study based on the panel data of China′s listed manufacturing companies.EconomicManagementJournal,2012,34(5):96-104.(in Chinese)

[27] 佟爱琴,徐晓东.人力资本的剩余索取权与资本收益的安排.管理科学,2005,18(6):24-29.

TONG Aiqin,XU Xiaodong.Firm residuals on human capital and the arrangement of return on capital.JournalofManagementScience,2005,18(6):24-29.(in Chinese)

[28] JENSEN M C,MECKLING W H.Theory of the firm:managerial behavior,agency costs and ownership structure.JournalofFinancialEconomics,1976,3(4):305-360.

[29] 卢锐.管理层权力、薪酬与业绩敏感性分析:来自中国上市公司的经验证据.当代财经,2008(7):107-112.

LU Rui.Managerial power,corporate governace and pay-performance sensitivity.ContemporaryFinance&Economics,2008(7):107-112.(in Chinese)

[30] 陈修德,彭玉莲,吴小节.中国上市公司CEO薪酬粘性的特征研究.管理科学,2014,27(3):61-74.

CHEN Xiude,PENG Yulian,WU Xiaojie.Research on the features of CEO compensation stickiness of Chinese listed companies.JournalofManagementScience,2014,27(3):61-74.(in Chinese)

[31] 卢锐.管理层权力、薪酬差距与绩效.南方经济,2007(7):60-70.

LU Rui.Managerial power,compensation gap and performance.SouthChinaJournalofEconomics,2007(7):60-70.(in Chinese)

[32] 权小锋,吴世农,文芳.管理层权力、私有收益与薪酬操纵.经济研究,2010,45(11):73-87.

QUAN Xiaofeng,WU Shinong,WEN Fang.Managerial power,private income and compensation rigging.EconomicResearchJournal,2010,45 (11):73-87.(in Chinese)

[33] 张丽平,杨兴全,陈旭东.管理者权力、内部薪酬差距与公司价值.经济与管理研究,2013,34(5):5-17.

ZHANG Liping,YANG Xingquan,CHEN Xudong.Managerial power,internal compensation dispersion and firm value.ResearchonEconomicsandManagement,2013,34(5):5-17.(in Chinese)

[34] 刘春,孙亮.薪酬差距与企业绩效:来自国企上市公司的经验证据.南开管理评论,2010,13(2):30-39,51.

LIU Chun,SUN Liang.A study on relation of salary difference and firm performance:evidence from state-owned enterprises.NankaiBusinessReview,2010,13(2):30-39,51.(in Chinese)

[35] 林毅夫,刘明兴,章奇.政策性负担与企业的预算软约束:来自中国的实证研究.管理世界,2004(8):81-89,127.

LIN Yifu, LIU Mingxing, ZHANG Qi. Policy burden and enterprise′s soft budgetary binding: a case study from China.ManagementWorld,2004(8): 81-89,127.(in Chinese)

[36] 张必武,石金涛.董事会特征、高管薪酬与薪绩敏感性:中国上市公司的经验分析.管理科学,2005,18(4):32-39.

ZHANG Biwu,SHI Jintao.Board characteristic,top managers compensation and pay-performance sensitivity in Chinese listed companies:an empirical analysis.JournalofManagementScience,2005,18(4):32-39.(in Chinese)

[37] 钟海燕,冉茂盛,文守逊.政府干预、内部人控制与公司投资.管理世界,2010(7):98-108.

ZHONG Haiyan,RAN Maosheng,WEN Shouxun.Government intervention,insider control and corporate investment.ManagementWorld,2010(7):98-108.(in Chinese)

[38] 樊纲,王小鲁,朱恒鹏.中国市场化指数:各地区市场化相对进程2009年度报告.北京:经济科学出版社,2009:259-288.

FAN Gang,WANG Xiaolu,ZHU Hengpeng.NERIIndexofmarketizationofChina′sprovinces2009report.Beijing:Economic Science Press,2009:259-288.(in Chinese)

[39] 余明桂,回雅甫,潘红波.政治联系、寻租与地方政府财政补贴有效性.经济研究,2010,45(3):65-77.

YU Minggui,HUI Yafu,PAN Hongbo.Political connections,rent seeking,and the fiscal subsidy efficiency of local governments.EconomicResearchJournal,2010,45(3):65-77.(in Chinese)

[40] 李延喜,曾伟强,马壮,等.外部治理环境、产权性质与上市公司投资效率.南开管理评论,2015,18(1):25-36.

LI Yanxi,ZENG Weiqiang,MA Zhuang,et al.External governance environment,ownership and efficiency of listed companies′ investment.NankaiBusinessReview,2015,18(1):25-36.(in Chinese)

FundedProject:Supported by the National Natural Science Foundation of China (71202032)

Biography:TONG Aiqin,doctor in management, is an associate professor in the School of Economics and Management at Tongji University. Her research interests include financial management, corporate governance and capital market. Her representative paper titled “Macro environment, nature of property right and inefficient investments” was published in theManagementReview(Issue 9, 2013). E-mail:tong5092@sina.com

CHEN Wei is a master degree candidate in the School of Economics and Management at Tongji University. Her research interest focuses on financial management. E-mail:chenwei722@hotmail.com

□

NatureofPropertyRights,ManagerialPowerandIncentiveEffectsofPayGap:IntermediaryRoleofGovernmentSubsidy

TONG Aiqin,CHEN Wei

School of Economics and Management, Tongji University, Shanghai 200092, China

The incentive effect of pay gap has always been the focus of theoretical and empirical research. Tournament theory and behavior theory both neglect the influence of managerial power, and thus have limited explanatory power to the incentive effect of pay gap. Therefore, the managerial power approach is introduced into the research framework. This paper examines the specific process and economic consequences of managerial power on the pay gap, using the government subsidy as the intermediary variable. Moreover, this paper also tests the governance role of the internal and external mechanisms of a company. In particular, taking the special institutional environment of China into consideration, the reform of state-owned enterprises leads to the continuous promotion and expansion of managerial power, so the comparative study is conducted on the basis of property rights.

Taking the 7 999 observations of Shanghai and Shenzhen A-share listed companies spanning from 2010 to 2014 as the sample data, using SAS 9.2 software and multiple regression method, the empirical study shows that under the influence of managerial power, the government subsidy enlarges the pay gap between executives and employees. Compared to private enterprises, the pay gap is enlarged to a greater extent in state-owned enterprises when obtained government subsidy. Furthermore, after decomposing the pay gap into the powerful pay gap generated by government subsidy and the pay gap without the influence of government subsidy, it is found that the powerful pay gap exerts a negative incentive effect on the employees and reduces the future performance of the enterprise. In the state-owned enterprises, the negative incentive effect of the powerful pay gap is stronger. In contrast, the pay gap without the influence of government subsidy can play a positive incentive effect and improve the future performance of the enterprise, and this effect does not change due to the different property rights of the enterprises.

In-depth study also finds that internal and external mechanisms represented by board of directors and government intervention can play an effective governance role. A small board size and high proportion of independent directors can weaken the negative incentive effect of the powerful pay gap generated by government subsidy. Frequent board meetings and high government intervention can play the same governance role.

The research results not only provide theoretical supplement for the research of incentive effect of pay gap, but also provide theoretical basis and guidance for listed companies to formulate better compensation contract and perfect governance mechanism.

nature of property rights;managerial power;government subsidy;pay gap;board governance;government intervention

Date:May 19th, 2016AcceptedDateOctober 27th, 2016

F271

A

10.3969/j.issn.1672-0334.2017.02.009

1672-0334(2017)02-0106-13

2016-05-19修返日期2016-10-27

国家自然科学基金(71202032)

佟爱琴,管理学博士,同济大学经济与管理学院副教授,研究方向为财务管理、公司治理和资本市场等,代表性学术成果为“宏观环境、产权性质与企业非效率投资”,发表在2013年第9期《管理评论》,E-mail:tong5092@sina.com

陈蔚,同济大学经济与管理学院硕士研究生,研究方向为财务管理,E-mail:chenwei722@hotmail.com

猜你喜欢

当代陕西(2019年20期)2019-11-25

劳动保护(2019年7期)2019-08-27

故事作文·低年级(2016年5期)2016-05-14

商(2016年8期)2016-04-08

人力资源(2015年3期)2015-09-10

上海企业(2014年9期)2014-09-22

爆笑show(2014年3期)2014-06-25

检察风云(2009年13期)2009-09-09

浙江社会科学(2004年2期)2004-04-21