高管海外背景与企业社会责任

2017-12-08 07:20宋建波

管理科学 2017年2期

文 雯,宋建波

中国人民大学 商学院,北京 100872

管理科学

高管海外背景与企业社会责任

文 雯,宋建波

中国人民大学 商学院,北京 100872

企业履行社会责任是与利益相关者建立互信关系、获取竞争优势、促进企业可持续发展的重要方式。在经济全球化和中国改革开放进程不断深入的宏观背景下,具有海外背景的管理者在企业中扮演愈发重要的角色,特别是对于新兴市场国家。已有研究探讨高管海外背景对海外融资、对外投资、跨国并购等的影响,尚无研究关注高管海外背景对企业履行社会责任的影响。

基于高阶梯队理论,从高管个体特征视角研究高管海外背景对企业履行社会责任的影响。选取2010年至2014年中国沪深A股上市公司数据,结合手工收集的高管背景特征信息,使用OLS回归、倾向评分匹配法和Heckman两阶段回归方法检验高管海外背景与企业社会责任间的内在联系。

研究结果表明,高管团队的海外背景显著影响企业履行社会责任。相对于无海外背景高管的企业,拥有海外背景高管的企业其社会责任评分更高、评级更好;当企业高管团队中拥有海外背景的高管人数越多、在高管团队中的比例越高时,企业社会责任表现越好;当企业面临的信息不对称程度更大时,高管能依赖用于理性判断的信息更少,此时作为高管认知结构和价值观念代理变量的海外背景对企业社会责任的影响更强。在解决了潜在的内生性问题和样本选择偏差之后,该结论依然成立。

通过理论分析和实证检验,将高管海外背景的经济后果拓展到企业社会责任领域,为高管海外背景的研究提供一个新的视角,并从个体层面拓展了企业社会责任影响因素方面的研究,为新兴市场国家的企业社会责任作用机理提供新的证据。从现实意义上,研究结论为国家海归人才引进政策、企业高层次海外人才招聘和选拔提供了新的证据支持。

海外背景;企业社会责任;高阶梯队理论;信息不对称;利益相关者

引言

企业社会责任(corporate social responsibility,CSR)是指企业在创造利润、促进股东财富最大化之外,还要进一步承担对利益相关者的责任[1-2]。企业与利益相关者建立相互信任的合作关系有助于企业获取竞争优势[3],如果企业对于利益相关者的合理要求不闻不问,必将危害企业的可持续发展[4]。自20世纪90年代以来,企业社会责任引起了世界范围内的极大关注。中国企业履行社会责任情况虽有所改善,但总体水平仍令人堪忧,如何增强中国企业履行社会责任的意愿、提升履行社会责任的质量值得深入的研究和探讨。

在经济全球化的大背景下,具有海外背景的管理者逐渐进入公众视线。与本土成长起来的高管相比,具有海外背景的高管拥有全球性的视野、国际化的资源和社会网络、先进的科学技术以及较为前沿的思维观念,在资本市场上受到广泛的青睐。然而,有关高管海外背景的重要性和经济效果的研究总体上较为有限[5]。已有研究发现,具有海外背景的管理者促进了企业技术创新[6]、对外投资[7]、海外融资、海外并购,提升企业绩效[8],然而尚未有研究探索高管海外背景如何影响企业履行社会责任。鉴于这方面研究的缺失,本研究基于高阶梯队理论,以中国上市公司为样本探讨高管海外背景对企业履行社会责任的影响。

1 相关研究评述

1.1企业社会责任的影响因素

学术界已就企业履行社会责任的影响因素进行了较为深入的探讨,公司外部制度环境、行业竞争、内部财务特征和公司治理体系均会影响企业履行社会责任的意愿和能力。首先,公司外部的制度环境会对企业履行社会责任的意愿和水平产生影响,制度环境越完善,企业社会责任表现越好。具体而言,制定和出台环境保护的法规有助于抑制企业的污染排放,减少企业对资源环境的破坏;行业自律规范的出台会促进企业提升产品质量,保护消费者的合法权益;非政府组织及媒体也会作为重要的监督力量保证企业履行社会责任。其次,行业竞争程度对企业社会责任产生影响,在过于激烈竞争的行业中,企业可能通过降低产品的安全性和质量、解雇员工、欺骗消费者等途径谋求一线生机,进而损害利益相关者的利益[9];而在垄断性的行业中,由于消费者缺乏议价能力和话语权,企业并不需要通过履行社会责任获得消费者的好感和信任,因而过于激烈或过少的竞争均会降低企业履行社会责任的意愿。再次,公司内部财务和治理结构也会影响企业履行社会责任的能力。具体而言,必要的经济能力和财务状况是企业实施社会责任的前提[10-12],财务业绩和经济状况越好的企业越有余力将闲置的资源投入到社会责任活动中[13-14]。同时,由于追逐利润和股东财富最大化是现代企业的最终目标,作为理性的经济人,企业会将履行社会责任作为提升财务业绩的方式和手段。此外,高管非常规变更[15]、机构持股和高管持股[16]、政治关联[17]等均对企业社会责任具有影响。

1.2高管背景特征与企业社会责任

AGUINIS et al.[18]认为基于个体层面的企业社会责任影响因素研究仍相对缺失。虽然社会责任的实践体现于企业组织层面,但是其战略制定、决策和实施均依赖于个体。高管作为企业决策的主要发起者和制定者,对企业的经营管理活动、资源分配、树立和维护形象等都具有重大影响。企业社会责任需要企业的资金支出,是企业投资活动的重要组成部分,归根结底需要高管进行决策,因此,高管的承诺和参与在一定程度上预示着企业的社会责任表现[19-20]。已有研究表明,高管的背景特征对于企业履行社会责任情况具有重要影响。GALASKIEWICZ[21]发现当企业或其管理者成为公益或贸易协会会员后,企业更倾向于进行慈善捐赠,原因在于公益组织的宣传教育使管理者意识到慈善事业的社会贡献和价值,其他会员的经验分享也扩展了他们对慈善事业行为方式的理解,出于认同感和“同辈压力”,这类企业的管理者更倾向于履行社会责任;王文龙等[22]发现私营企业主的宗教信仰对企业慈善捐赠行为和捐赠金额具有正向影响;HANIFFA et al.[23]发现董事会成员的种族特征影响企业自愿披露社会责任信息;韩洁等[24]认为连锁董事具有信息传递功能,通过组织间相互模仿影响企业自愿披露社会责任报告。

随着经济全球化进程的深入,具有海外背景的高管成为资本市场中不可忽视的重要主体。但已有研究尚未关注高管海外背景对上市公司履行社会责任情况的影响。海外工作和学习经历作为高管的重要人生阶段,会影响高管的认知能力和价值观念,并最终影响企业决策。鉴于此,本研究基于高阶梯队理论探讨高管海外背景对企业社会责任的影响。

2 理论分析和研究假设

高阶梯队理论认为管理者的知识结构、价值观和心理偏好等因素在企业的战略抉择中发挥着重要作用,并最终影响企业的绩效和产出[25]。由于管理者的价值观和心理因素较为抽象,学术界只能借助管理者的人口统计学指标进行间接测量,包括年龄、教育背景、职业经验、社会经济背景、团队异质性等。海外背景是高管的重要特征之一,海外的工作和求学经历对于个人而言是重要的人生历练和洗礼,在此过程中,个体往往经历多重文化冲击和碰撞。依据高阶梯队理论,高管的海外工作或求学经历会对他们的思维方式和价值观产生影响,进而影响企业的战略决策和绩效表现。具体到企业社会责任领域,高管的海外经历可能影响他们对于社会责任的认知和价值观,进而影响其所在企业的社会责任实践。

一方面,拥有海外背景的高管更加认同企业社会责任的理念和思维。CAMPBELL[26]认为企业社会责任的理念和实践具有文化特性和制度依赖。欧美等发达国家的社会责任教育体系较为成熟和规范,很多国家有着长期的慈善教育传统,社会责任观念深入人心。自20世纪中叶起,西方国家逐渐形成了较为完善的企业社会责任战略和制度。例如,德国率先制定了企业社会责任的国家战略,在全社会营造出鼓励企业履行社会责任的浓厚氛围,不断提升企业社会责任在公众心理认知中的感知程度;美国制定了全方位的企业社会责任法律体系和评价系统,同时充分发挥非政府组织和民众对于企业社会责任的监督作用。相比较而言,企业社会责任的理念作为舶来品,直到20世纪90年代才传入中国,公众对企业社会责任的认知水平总体偏低[27],中国人才培养体系中对于企业社会责任的教育相对缺失[28]。因此,相对于中国本土成长起来的高管,具有海外经历的高管接受了西方系统的企业社会责任教育和熏陶,形成了重视社会责任的知识结构和思维观念。

另一方面,拥有海外背景的高管更加了解海外企业社会责任领域的先进实践经验。欧美国家企业对于社会责任的实践已经相当成熟。相较而言,由于监管框架、商业环境和消费者群体对于企业履行社会责任的激励不足,中国企业的社会责任实践相对落后[29]。具有海外经历的高管更加熟悉海外企业的运作模式和企业社会责任的实践方式,更能将海外企业中先进管理理念和企业价值观运用到中国履职公司的管理实践中,提升其所在公司的企业社会责任绩效。

综上所述,具有海外背景的高管人员长期接受海外文化的教育和熏陶,且对海外企业的社会责任实践经验具有切身体会。相对于从本土成长起来的高管,拥有海外背景的高管在社会责任方面具有更强烈的意识和观念,当企业面临战略抉择时,这类高管基于自身认知和价值观念,更能在企业社会责任方面引领企业与国际接轨,促进企业积极履行社会责任。基于以上分析和论述,本研究提出假设。

H1a相对于没有海外背景高管的公司,拥有海外背景高管的公司其企业社会责任评分更高、评级更好。

H1b公司中海外背景高管人数越多、海外背景高管在高管团队中的比例越高时,企业社会责任评分越高、评级越好。

依据高阶梯队理论,由于企业内外部环境和战略决策的复杂性以及管理者的有限理性,管理者无法掌握全方位的信息,只能基于已有认知和价值观进行决策[25]。当企业面临的信息不对称程度更高时,内部信息透明度越低[30-31],高管能用于做出理性判断的明确信息较少。此时,高管更加依赖自身的认知结构和价值观等因素进行决策。海外工作或求学经历对高管的价值观塑造具有重要影响,当企业信息不对称程度较高时,作为高管认知结构和价值观的重要代理变量,海外背景对于高管决策的影响更加强烈。基于此,本研究提出假设。

H2当企业面临的信息不对称程度更高时,高管海外背景对企业社会责任的正向促进作用更大。

3 研究设计

3.1研究样本和数据来源

本研究以2010年至2014年中国沪深A股主板和中小板上市公司为初始研究样本。选取2010年作为样本起点的原因是和讯网上市公司社会责任测评体系自2010年起公布,2014年是研究开始时可获得的最新数据年份。在初始样本的基础上,对样本进行如下处理:①剔除金融保险行业上市公司,因为这类公司的财务报表结构具有特殊性;②剔除相关数据存在缺失值的样本。最终得到8 000个观测值。

(1)因变量的测量

本研究的因变量是企业履行社会责任情况。借鉴贾兴平等[32]的研究,本研究选用和讯网上市公司企业社会责任测评体系数据,采用企业社会责任评分和社会责任评级测量上市公司企业社会责任的总体履行状况。社会责任评分越高、社会责任评级越好,说明企业社会责任的表现越优秀。与其他仅依据企业社会责任报告的测评方式不同,和讯网上市公司企业社会责任测评体系同时依托上市公司的社会责任报告和年报,因此,即使上市公司当年未披露企业社会责任报告,该测评体系也可依据年报中的相关内容对企业社会责任履行情况进行打分和评级。在中国上市公司企业社会责任报告披露数量和质量有限的情况下,同时依托年报和社会责任报告的测评方法更具全面性。

(2)自变量的测量

本研究的自变量是高管海外背景。学者们尚未对高管形成统一定义,在已有研究中,企业的管理层、管理者和高层管理团队都曾被用来作为高管。参考已有研究并考虑到对企业社会责任的决策权,本研究将上市公司年报中披露的董事会成员和高级管理人员定义为上市公司的高管。高管海外背景是指高管曾在中国大陆境外的国家或地区学习或工作,高管海外背景数据来自于手工收集,在翻阅年报中关于高管简历信息的基础上,结合百度百科和新浪财经等信息进行补充。参考GIANNETTI et al.[8]的研究,由于中国港澳台地区与内地(大陆)的制度背景等存在较大差异,故将港澳台地区工作和求学背景也算作海外工作背景。为确保海外背景信息的真实有效,高管的海外工作背景中排除在中外合资企业和中国大陆企业的海外分支机构的工作经历。

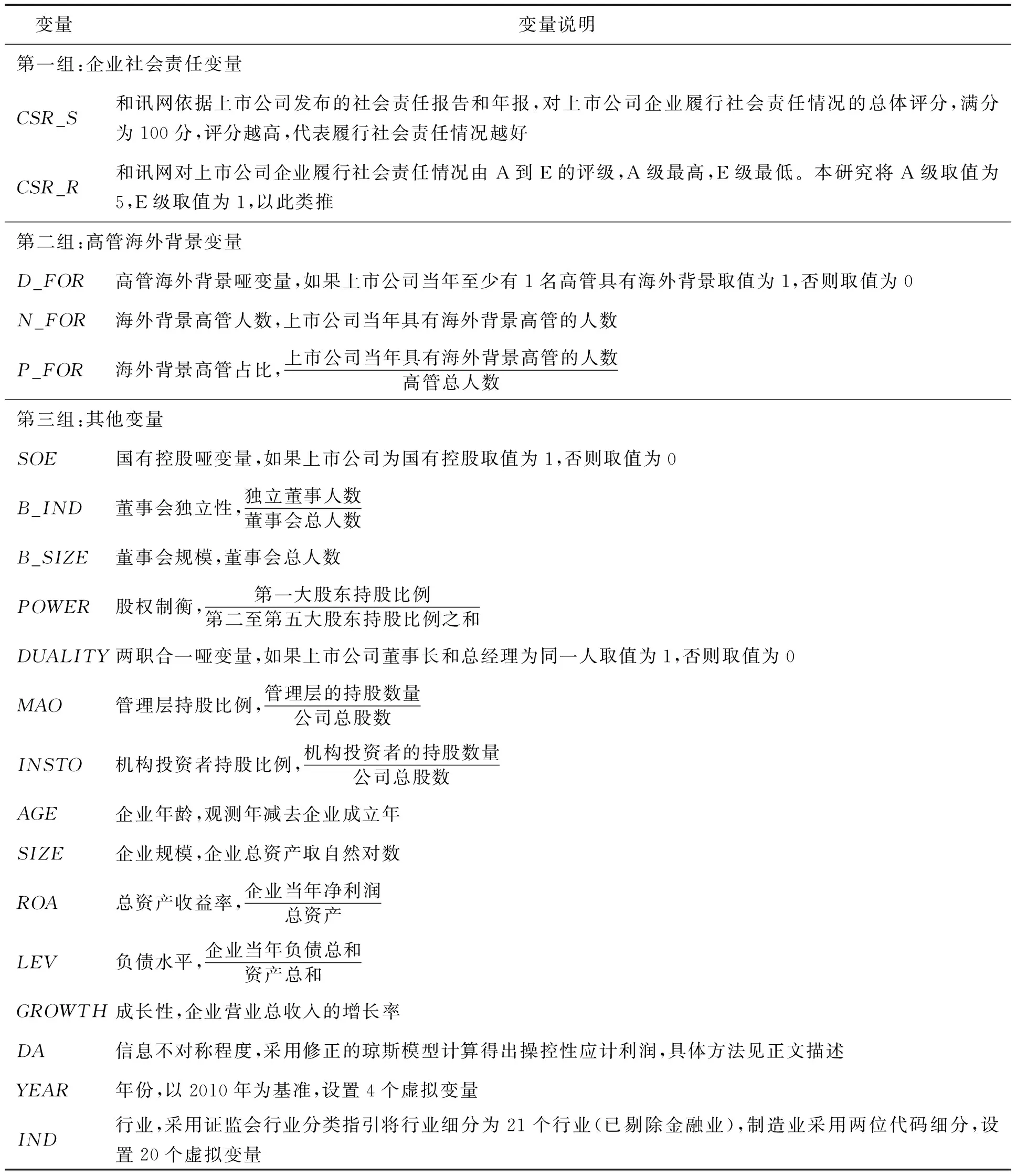

本研究采用高管海外背景哑变量、具有海外背景高管的人数和具有海外背景高管的比例3个指标测量高管的海外背景,具体变量定义见表1。

(3)调节变量的测量

信息不对称程度是本研究中用到的调节变量。借鉴权小锋等[33]和王化成等[34]的研究,采用上市公司的盈余管理水平测量上市公司面临的信息不对称程度。盈余管理水平由修正的琼斯模型[35]计算得到,具体的方法为,通过(1)式中总应计利润(TA)模型估计得到α1、α2、α3的特征参数,并带入(2)式中计算得出非操控性应计利润(NDA),操控性应计利润(DA)等于总应计利润减去非操控性应计利润。操控性应计利润越大,表明盈余管理越多,信息不对称程度越大。

∑YEAR+∑IND+ε1

(1)

(2)

其中,TAt为某公司t年总应计利润,等于第t年营业利润减经营活动现金流量净额,并经过总资产调整;At-1为(t-1)年的总资产;ΔREVt为t年与(t-1)年营业收入之差;ΔRECt为t年与(t-1)年应收账款之差;PPEt为t年固定资产;YEAR为年度虚拟变量;IND为行业虚拟变量;NDAt为t年经过总资产调整后的非操控性应计利润;α1、α2、α3为各变量的回归系数,ε1为随机扰动项。

(4)控制变量的测量

参考已有研究[15-16,36-37],本研究将其他影响企业社会责任的因素作为控制变量,包括国有控股、董事会独立性、股权制衡、两职合一、管理层持股比例、机构投资者持股比例、企业年龄、企业规模、盈利能力、负债水平等。此外,加入年份哑变量和行业哑变量分别控制年份效应和行业效应的影响。按照中国证监会公布的行业分类将行业分为21类,需要指出的是,由于制造业公司数目众多且行业分类相对笼统,因此取两位代码进一步细分。具体控制变量的定义见表1。

其他财务数据和公司治理数据来自国泰安数据库和WIND数据库。

3.2模型设定

本研究采用(3)式验证H1,即高管海外背景是否影响企业履行社会责任。

表1 主要变量说明Table 1 Definition of Main Variables

表2 描述性统计结果Table 2 Results of Descriptive Statistics

注:由于调节变量DA的算法较为复杂,是通过修正的琼斯模型分行业和分年度回归计算得到操控性应计利润,因此损失了一部分观测值,故DA的观测值数据为7 155。

CSR_Si,t(CSR_Ri,t)=β0+β1D_FORi,t-1(N_FORi,t-1/

P_FORi,t-1)+∑CONTROLi,t-1+

∑YEAR+∑IND+ε2

(3)

其中,CSR_Si,t为i公司t年企业社会责任总分,CSR_Ri,t为i公司t年企业社会责任评级,CONTROL为一组控制变量,β0为截距项,β1为高管海外背景变量对应的估计系数,ε2为随机扰动项。如果β1的系数显著为正,则H1成立。

本研究采用(4)式检验H2,即信息不对称程度对高管海外背景与企业社会责任的调节作用。

CSR_Si,t(CSR_Ri,t)=μ0+μ1D_FORi,t-1·DAi,t-1·

(N_FORi,t-1·DAi,t-1/P_FORi,t-1·

DAi,t-1)+μ2D_FORi,t-1·

(N_FORi,t-1/P_FORi,t-1)+

μ3DAi,t-1+∑CONTROLi,t-1+

∑YEAR+∑IND+ε3

(4)

其中,μ0为截距项,μ1~μ3为各变量对应的估计系数,ε3为随机扰动项。D_FORi,t-1·DAi,t-1(N_FORi,t-1·DAi,t-1/P_FORi,t-1·DAi,t-1)为高管海外背景相应变量与信息不对称程度(用操控性应计利润测量)的交互项。如果μ1的系数显著为正,则H2成立。

需要说明的是,在(3)式和(4)式中均采用前一期的测试变量对当期因变量进行回归,从而降低潜在的内生性问题。同时,为了避免混合截面数据带来的聚类问题,采用公司水平聚类标准差。为了防止异常值对回归结果的影响,所有连续变量都经过1%和99%的缩尾处理。

4 实证研究结果

4.1描述性统计

表2给出研究变量的描述性统计结果。由第1组变量可知,CSR_S的均值为28.812,远低于60分的及格水平;CSR_R的均值为2.361,中位数为2,表明上市公司社会责任评级主要集中在D级水平,社会责任履行质量有待提高。

第2组中,D_FOR的均值为0.379,说明平均有37.900%的企业拥有海外背景高管;N_FOR的最大值为15,说明上市公司中最多聘请了15名海外背景高管;P_FOR的均值为0.038,标准差为0.057,说明不同上市公司聘用海外背景高管的比例存在一定差异。

第3组中,SOE的均值为0.034,表明样本中3.400%的企业为国有控股公司;B_IND的均值为0.365,说明样本中独立董事占比平均为36.500%,符合中国证监会对上市公司独立董事聘用比例的要求;B_SIZE的中位数为9,说明上市公司董事会平均由9人构成;POWER的均值为5.560,说明中国上市公司股权集中度较高,“一股独大”的现象较为严重;DUALITY的均值为0.208,说明样本中有20.800%的企业总经理和董事长由同一个人担任,管理权力相对集中;MAO的均值为0.080,INSTO的均值0.306,说明机构投资者是上市公司的重要投资主体之一;样本中AGE平均为14.093,SIZE的均值为21.723;ROA的均值只有0.042,说明上市公司的盈利能力相对较差;LEV的均值为0.436,表明上市公司的负债融资较多。

4.2相关性分析

表3给出Pearson和Spearman相关性系数,对角线左下方数据为Pearson相关性系数,对角线右上方数据为Spearman相关性系数。由表3可知,CSR_S与D_FOR显著正相关,表明在不考虑其他因素的情况下,高管海外背景正向影响企业社会责任,H1得到初步验证。计算自变量的方差膨胀因子的最大值为1.640,远低于多元回归模型中方差膨胀因子为10的最高标准[38]。因此,本研究的变量之间不存在严重的多重共线性问题。

4.3回归结果分析

(1)高管海外背景和企业社会责任

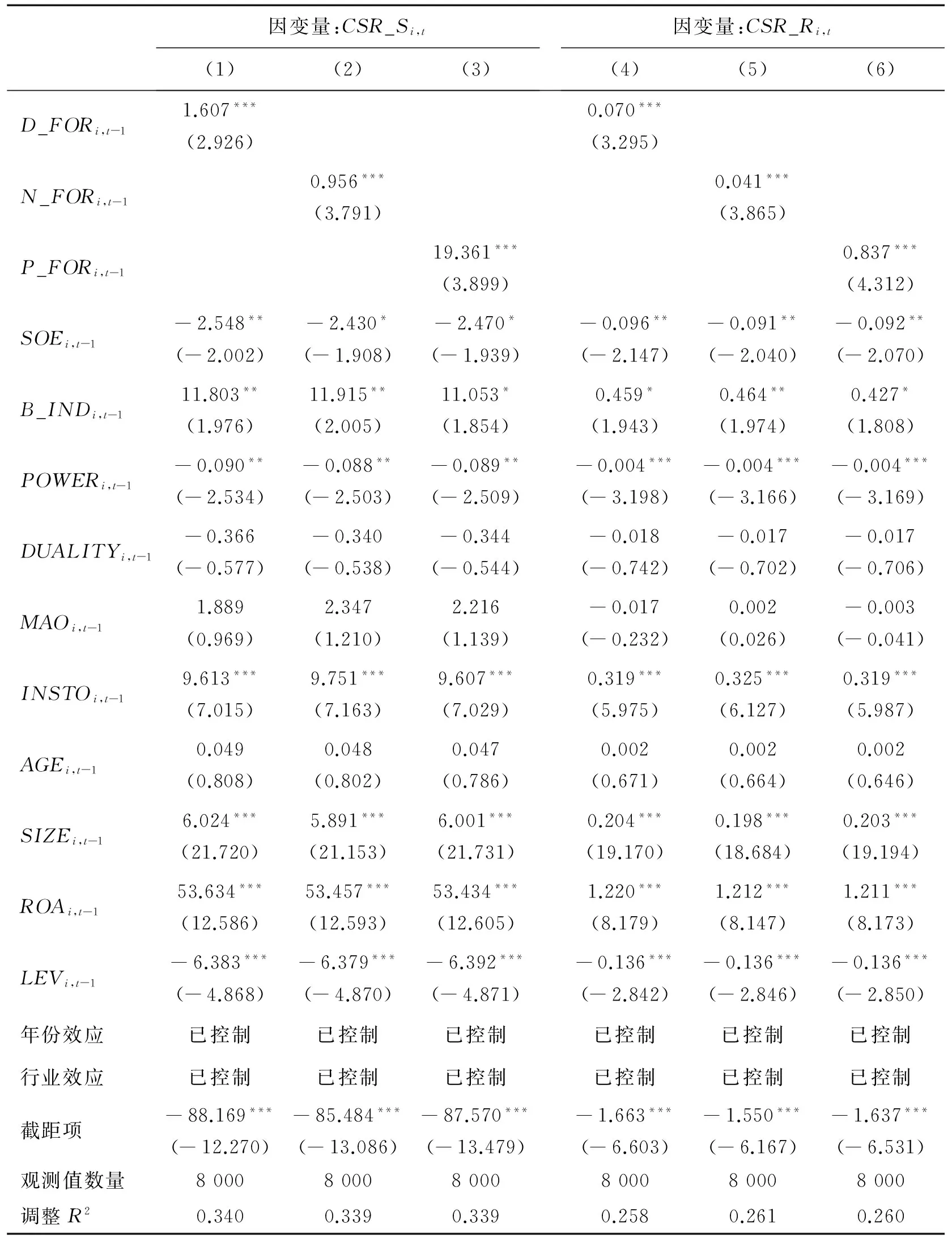

表4给出高管海外背景对企业社会责任的OLS回归结果,(1)列~(3)列的因变量为CSR_S,(4)列~(6)列的因变量为CSR_R;(1)列和(4)列高管海外背景指标为D_FOR,(2)列和(5)列高管海外背景指标为N_FOR,(3)列和(6)列高管海外背景指标为P_FOR。由表4回归结果可知,无论是对企业社会责任评分的检验,还是对企业社会责任评级的检验,D_FOR的回归系数均为正,分别为1.607和0.070,且均在1%水平上显著,表明相对于未聘用海外背景高管的企业,聘用海外背景高管的企业其社会责任得分更高、评级更好,H1a得到验证。N_FOR和P_FOR的系数也均为正,且均在1%水平上显著,说明企业中海外背景高管的人数越多、海外背景高管在高管团队中所占比例越大,企业社会责任表现越好,H1b得到验证。

在控制变量方面,B_IND的系数显著为正,说明独立董事比例越高的上市公司,企业社会责任的表现越好,与KHAN et al.[39]的结论一致。POWER的系数显著为负,说明股权集中度越高的上市公司,企业社会责任的履行意愿越低。INSTO的系数显著为正,说明机构投资者更加关注企业的可持续发展能力,促进企业维护利益相关者的权益。SIZE和ROA的系数均显著为正,说明规模越大、盈利能力越强的企业更有实力履行企业社会责任。LEV的系数显著为负,说明企业面临的债务压力降低了企业履行社会责任的意愿。

表3 Pearson和Spearman相关性分析结果Table 3 Results of Pearson and Spearman Correlation Coefficients Analysis

注:***为在1%水平上显著,**为在5%水平上显著;所有连续变量都进行了1%和99%的缩尾处理;下同。采用社会责任评级进行相关性分析的结果与此类似,限于篇幅,不再详细报告。

表4 高管海外背景与企业社会责任回归结果Table 4 Regression Results of Executives′ Foreign Experience and Corporate Social Responsibility

注:*为在10%水平上显著,在计算p值时采用公司水平聚类标准差,括号内数据为t值,下同。

(2)信息不对称、高管海外背景和企业社会责任

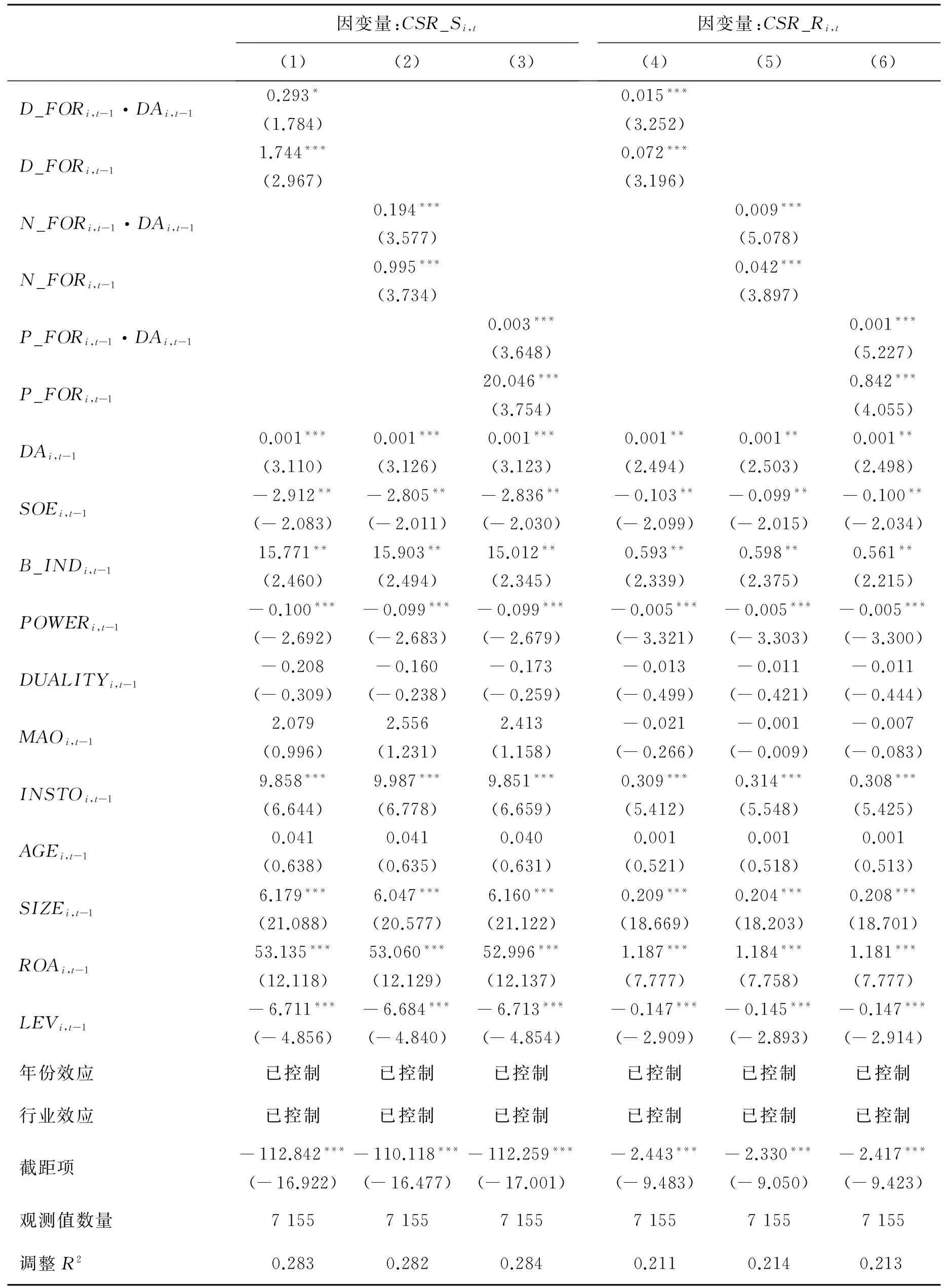

表5给出信息不对称对高管海外背景与企业社会责任的调节作用(H2)的检验结果。在表4的基础上,表5增加DA及其与D_FOR、N_FOR、P_FOR的交互项。(1)列~(3)列的因变量为CSR_S,(4)列~(6)列的因变量为CSR_R。(1)列和(4)列高管海外背景指标为D_FOR,(2)列和(5)列高管海外背景指标为N_FOR,(3)列和(6)列高管海外背景指标为P_FOR。由表5结果可知,D_FOR·DA(或N_FOR·DA和P_FOR·DA)的回归系数均显著为正,说明在信息不对称程度更高的企业,高管海外背景对企业社会责任的促进作用更显著。当企业面临的信息不对称程度更高时,信息环境更加不透明,企业高管能依赖的用于理性判断的明确信息较少,此时作为高管认知结构和价值观的重要组成部分的高管海外背景对其决策的影响力更强,因而高管海外背景对企业社会责任的影响力更为显著。

表5 信息不对称、高管海外背景与企业社会责任Table 5 Information Asymmetry, Executives′ Foreign Experience and Corporate Social Responsibility

本研究还采用简单斜率检验测试主效应在统计上的区别,结果显著,限于篇幅,不再列示。

4.4稳健性检验

为了保证回归结果的可靠性,本研究采用倾向评分匹配法、Heckman两阶段回归方法、改变企业社会责任的测量方法和重新定义海外背景高管等进行稳健性检验。

(1)倾向评分匹配法

为解决高管海外背景与企业社会责任之间的潜在内生性问题,即履行社会责任情况更好的企业更易吸引具有海外背景的高管,本研究使用倾向评分匹配法进行检验。倾向评分匹配法不仅能控制内生性问题,还能控制样本选择偏差[39]。

倾向评分匹配法的具体步骤为,①以2010年至2014年中国A股上市公司为样本,建立上市公司聘用海外背景高管的影响因素的Probit模型,见(5)式。参考GIANNETTI et al.[8]的研究,选择的影响因素包括国有控股、第一大股东持股比例、董事会规模、董事会独立性、企业年龄、企业规模、负债水平、盈利能力、成长性以及行业和年份哑变量。

D_FORi,t=γ0+γ1SOEi,t+γ2TOP1i,t+γ3B_SIZEi,t+

γ4B_INDi,t+γ5AGEi,t+γ6SIZEi,t+

γ7LEVi,t+γ8ROAi,t+γ9GROWTHi,t+

∑YEAR+∑IND+ε4

(5)

其中,TOP1为第一大股东持股比例,γ0为截距项,γ1~γ9为各变量对应的估计系数,ε4为随机扰动项。因变量D_FOR为哑变量,如果公司拥有海外背景高管取值为1,否则取值为0。②通过Probit回归计算出每个公司的倾向得分,为每个聘用海外背景高管的公司(测试组公司)匹配一个与其概率最接近的未聘用海外背景高管的公司(控制组公司)。由于倾向性得分匹配一般需要将测试组公司和控制组公司的倾向匹配得分的最大距离限制在3%以内[40],因而原样本中的目标公司并非都能匹配成功。最终配对成功的样本有2 839个,再将原样本中匹配成功的样本和配对样本纵向合并,获得5 678个样本。

表6 给出倾向评分匹配法配对样本的回归结果,(1)列~(3)列的因变量为CSR_S,(4)列~(6)列的因变量为CSR_R,(1)列和(4)列利用配对样本基于(3)式对D_FOR进行OLS回归,同理,(2)列和(5)列对N_FOR进行OLS回归,(3)列和(6)列对P_FOR进行OLS回归。为了节省篇幅,控制变量的结果不再列示。回归结果表明,高管海外背景的3个变量的系数均在1%水平上正向显著。可见,在控制样本选择偏差问题后,本研究的结论依然成立。

(2)Heckman两阶段自选择修正方法

为解决高管海外背景与企业社会责任之间的潜在自选择问题,本研究使用HECKMAN[41]两阶段模型进行稳健性检验。第一阶段建立企业选择聘用海外背景高管的Probit模型(见(5)式),计算出逆米尔斯比率(IMR),并将其作为控制变量加入(3)式中,进行第二阶段回归。Heckman第二阶段的回归结果见表7,(1)列~(3)列的因变量为CSR_S,(4)列~(6)列的因变量为CSR_R,(1)列和(4)列基于加入IMR之后的(3)式对D_FOR进行OLS回归,同理,(2)列和(5)列对N_FOR进行OLS回归,(3)列和(6)列对P_FOR进行OLS回归。为了节省篇幅,控制变量的结果不再列示。自变量的系数为正且仍在1%水平上显著,说明在控制自选择问题之后,高管海外背景对企业社会责任仍具有显著的促进作用。

表6 倾向评分匹配法配对样本回归结果Table 6 Regression Results of Propensity Score Matching Using Matched Sample

表7 Heckman二阶段样本选择方法回归结果Table 7 Regression Results of Heckman Two-stage Sample Selection Method

(3)改变企业社会责任的度量方法

本研究探讨高管海外背景对企业社会责任的影响,因此企业社会责任是关键变量。参考权小锋等[33]的研究,采用润灵环球公司发布的2010年至2014年企业社会评价评分和社会责任评级作为企业社会责任的替代指标。回归结果表明,高管海外背景与企业社会责任显著正相关,且高管海外背景的3个指标均在1%水平上显著,支持本研究结论。限于篇幅,具体结果没有列示。

(4)排除只具有港澳台背景的高管

高管的海外背景也是本研究的关键变量。考虑到中国港澳台地区与内地(大陆)在地域和文化上非常相近,且政治经济联系非常密切,为了确保高管海外背景信息的真实性和有效性,本研究排除只具有在以上地区工作和求学经历的高管,仅将在除中国外的国家或地区拥有工作和求学经历定义为海外背景。检验结果基本一致,限于篇幅,具体结果没有列示。

5 结论

已有研究较少从个体层面的管理者背景特征视角探讨企业社会责任的影响因素,且尚无研究探讨高管的海外背景是否能促进企业履行社会责任。本研究基于2010年至2014年中国A股上市公司研究样本,结合手工收集的高管背景特征数据,从高阶梯队理论视角考察高管海外背景对企业社会责任的影响。研究结果表明,高管的海外背景有助于促进企业履行社会责任。相对于没有海外背景高管的公司,有海外背景高管的公司其社会责任评分更高、评级更好,且当海外背景高管人数越多、在高管团队中的占比越高时,企业社会责任表现越好;当企业面临的信息不对称程度更大时,高管很难依据明确的信息进行理性判断,此时,作为影响高管认知结构和价值观代理变量的海外背景将对其企业社会责任决策产生更显著的影响。在稳健性检验中,本研究采用倾向评分匹配法和Heckman两阶段自选择修正等方法控制内生性问题,并采用其他方法测量企业社会责任和高管海外背景,以排除计量偏差对回归结果的影响。经过多项稳健性检验,本研究结论依然成立。

本研究的理论意义体现在3个方面。①本研究从高管的海外背景特征出发,探讨高管的海外经历如何影响其职能发挥,丰富了高管海外背景的经济后果和高阶梯队理论领域的研究。已有学者就高管海外背景对企业海外融资、海外并购、企业业绩、对外投资、技术创新等领域进行了较为深入的探讨,但尚无研究关注高管海外背景对于企业社会责任的影响。②本研究从个体层面拓展了企业社会责任影响因素领域的研究。AGUINIS et al.[18]认为从制度层面和组织层面研究企业社会责任影响因素的研究已较为丰富,而从个体层面研究企业社会责任的仍相对缺乏,本研究从高管海外背景这一独特视角出发,探讨其对履行社会责任的影响,回应了AGUINIS et al.[18]指出的企业社会责任个体层面研究成果缺陷的问题。③本研究为新兴市场国家的企业社会责任作用机理提供了新的证据。FRYNAS[42]认为已有的企业社会责任领域研究大多聚焦北美和西欧国家,形成了一种“以西方为中心”的企业社会责任理论体系,而对新兴市场国家的企业社会责任运作机理和实践知之甚少,制度差异可能导致西方的企业社会责任理论无法成功应用于新兴国家的社会实践[43]。本研究以中国上市公司为样本,发现聘用具有海外背景的高管能够提升企业的社会责任表现,丰富了新兴市场国家的企业社会责任研究。

本研究还具有很强的现实意义。自21世纪以来,国家及各省市陆续发布了一系列海外高层次人才引进计划,为海外高层次人才回国创新创业提供了优厚的待遇和便利的条件。同时,越来越多的中国企业也倾向于招聘和引进拥有海外背景的管理者。本研究发现具有海外背景的管理者促进企业履行社会责任,为国家海归人才引进计划和企业高层次海外人才招聘提供了新的证据支持。

本研究仍存在不足。测量企业社会责任的方法有多种,包括因子分析法、内容分析法、声誉指数法、指标法等,本研究选取了较为客观的和讯网企业社会责任评分和润灵环球指数,但是如何精确测量企业社会责任仍是一项富有挑战性的工作,由于时间和精力限制,无法穷尽所有测量方法。本研究考察高管海外背景对企业社会责任的影响,未来研究可以进一步探讨高管的其他背景特征对企业社会责任的影响,并阐述其中的影响机制和路径。

[1]DAVIS K.The case for and against business assumption of social responsibilities.AcademyofManagementJournal,1973,16(2):312-322.

[2]MCWILLIAMS A,SIEGEL D.Corporate social responsibility:a theory of the firm perspective.AcademyofManagementReview,2001,26(1):117-127.

[3]JONES T M,WICKS A C.Convergent stakeholder theory.AcademyofManagementReview,1999,24(2):206-221.

[4]DONALDSON T,DUNFEE T W.Tiesthatbind:asocialcontractsapproachtobusinessethics.Boston,MA:Harvard Business Review Press,1999:93-96.

[5]MILETKOV M,POULSEN A B,WINTOKI M B.Amultinationalstudyofforeigndirectorsonnon-U.S.corporateboards.Durham,NH:University of New Hampshire,2013.

[6]罗思平,于永达.技术转移、“海归”与企业技术创新:基于中国光伏产业的实证研究.管理世界,2012(11):124-132.

LUO Siping,YU Yongda.The technology transfer and intellectuals returning to China:a case study based on China′s photovoltaic industry.ManagementWorld,2012(11):124-132.(in Chinese)

[7]张娆.高管境外背景是否有助于企业对外直接投资.宏观经济研究,2015(6):107-116,151.

ZHANG Rao.Can the overseas background of managers contribute to the OFDI? .Macroeconomics,2015(6):107-116,151.(in Chinese)

[8]GIANNETTI M,LIAO G,YU X.The brain gain of corporate boards:evidence from China.TheJournalofFinance,2015,70(4):1629-1682.

[9]SCHNEIBERG M.Political and institutional conditions for governance by association:private order and price controls in American fire insurance.Politics&Society,1999,27(1):67-103.

[10] FRIEDMAN M.The social responsibility of business is to increase its profits.TheNewYorkTimesMagazine,1970-09-13(Sunday).

[11] JENSEN M C.Value maximization,stakeholder theory,and the corporate objective function.BusinessEthicsQuarterly,2002,12(2):235-256.

[12] LEVITT T.The dangers of social responsibility.HarvardBusinessReview,1958,36(5):41-50.

[13] MARGOLIS J D,WALSH J P.Misery loves companies:rethinking social initiatives by business.AdministrativeScienceQuarterly,2003,48(2):268-305.

[14] ZU L,SONG L.Determinants of managerial values on corporate social responsibility:evidence from China.JournalofBusinessEthics,2009,88(1 Supplement):105-117.

[15] 陈丽蓉,韩彬,杨兴龙.企业社会责任与高管变更交互影响研究:基于A股上市公司的经验证据.会计研究,2015(8):57-64.

CHEN Lirong,HAN Bin,YANG Xinglong.Research on the interactive influence between corporate social responsibility and top management turnover:empirical evidence from Chinese A-share listed companies.AccountingResearch,2015(8):57-64.(in Chinese)

[16] 王海妹,吕晓静,林晚发.外资参股和高管、机构持股对企业社会责任的影响:基于中国A股上市公司的实证研究.会计研究,2014(8):81-87.

WANG Haimei,LYU Xiaojing,LIN Wanfa.The effect of foreign equity participation,executive ownership,institutional ownership on corporate social responsibility:based on the empirical test of A-share listed companies in China.AccountingResearch,2014(8):81-87.(in Chinese)

[17] 贾明,张喆.高管的政治关联影响公司慈善行为吗?.管理世界,2010(4):99-113.

JIA Ming,ZHANG Zhe.Does political connection influence corporate philanthropy?.ManagementWorld,2010(4):99-113.(in Chinese)

[18] AGUINIS H,GLAVAS A.What we know and don′t know about corporate social responsibility:a review and research agenda.JournalofManagement,2012,38(4):932-968.

[19] GREENING D W,GRAY B.Testing a model of organizational response to social and political issues.AcademyofManagementJournal,1994,37(3):467-498.

[20] RAMUS C A,STEGER U.The roles of supervisory support behaviors and environmental policy in employee “ecoinitiatives” at leading-edge European companies.AcademyofManagementJournal,2000,43(4):605-626.

[21] GALASKIEWICZ J.Making corporate actors accountable:institution building in Minneapolis-St. Paul∥POWELL W W,DIMAGGIO P J.TheNewInstitutionalisminOrganizationalAnalysis.Chicago,IL:University of Chicago Press,1991:293-310.

[22] 王文龙,焦捷,金占明,等.企业主宗教信仰与企业慈善捐赠.清华大学学报:自然科学版,2015,55(4):443-451.

WANG Wenlong,JIAO Jie,JIN Zhanming,et al.CEO′s religious belief and corporate philanthropic giving.JournalofTsinghuaUniversity:ScienceandTechnology,2015,55(4):443-451.(in Chinese)

[23] HANIFFA R M,COOKE T E.The impact of culture and governance on corporate social reporting.JournalofAccountingandPublicPolicy,2005,24(5):391-430.

[24] 韩洁,田高良,李留闯.连锁董事与社会责任报告披露:基于组织间模仿的视角.管理科学,2015,28(1):18-31.

HAN Jie,TIAN Gaoliang,LI Liuchuang.Interlocking directors and social responsibility disclosure:from the perspective of inter-organizational imitation.JournalofManagementScience,2015,28(1):18-31.(in Chinese)

[25] HAMBRICK D C,MASON P A.Upper echelons:the organization as a reflection of its top managers.AcademyofManagementReview,1984,9(2):193-206.

[26] CAMPBELL J L.Why would corporations behave in socially responsible ways?An institutional theory of corporate social responsibility.AcademyofManagementReview,2007,32(3):946-967.

[27] 肖华,李建发,张国清.制度压力、组织应对策略与环境信息披露.厦门大学学报:哲学社会科学版,2013(3):33-40.

XIAO Hua,LI Jianfa,ZHANG Guoqing.Institutioanl pressures,organizational strategic responses and corporate environmental disclosures.JournalofXiamenUniversity:Arts&SocialSciences,2013(3):33-40.(in Chinese)

[28] 易开刚.企业社会责任的多重价值博弈与长效实现机制:基于公司治理的视角.经济理论与经济管理,2011(12):61-67.

YI Kaigang.Study on the multiple values game and long-term mechanism of corporate social responsibility:a perspective of the corporate governance.EconomicTheoryandBusinessManagement,2011(12):61-67.(in Chinese)

[29] YIN J,ZHANG Y.Institutional dynamics and corporate social responsibility(CSR) in an emerging country context:evidence from China.JournalofBusinessEthics,2012,111(2):301-316.

[30] DIAMOND D W,VERRECCHIA R E.Disclosure,liquidity,and the cost of capital.TheJournalofFinance,1991,46(4):1325-1359.

[31] GLOSTEN L R,MILGROM P R.Bid,ask and transaction prices in a specialist market with heterogeneously informed traders.JournalofFinancialEconomics,1985,14(1):71-100.

[32] 贾兴平,刘益.外部环境、内部资源与企业社会责任.南开管理评论,2014,17(6):13-18,52.

JIA Xingping,LIU Yi.External environment,internal resource,and corporate social responsibility.NaikaiBusinessReview,2014,17(6):13-18,52.(in Chinese)

[33] 权小锋,吴世农,尹洪英.企业社会责任与股价崩盘风险:“价值利器”或“自利工具”?.经济研究,2015,50(11):49-64.

QUAN Xiaofeng,WU Shinong,YIN Hongying.Corporate social responsibility and stock price crash risk:self-interest tool or value strategy? .EconomicResearchJournal,2015,50(11):49-64.(in Chinese)

[34] 王化成,曹丰,叶康涛.监督还是掏空:大股东持股比例与股价崩盘风险.管理世界,2015(2):45-57.

WANG Huacheng,CAO Feng,YE Kangtao.Monitoring or tunneling?The proportion of the proportion held by the big shareholders and the risk of the crash of the stock price.ManagementWorld,2015(2):45-57.(in Chinese)

[35] DECHOW P M,SLOAN R G,SWEENEY A P.Detecting earnings management.TheAccountingReview,1995,70(2):193-225.

[36] 高勇强,陈亚静,张云均.“红领巾”还是“绿领巾”:民营企业慈善捐赠动机研究.管理世界,2012(8):106-114,146.

GAO Yongqiang,CHEN Yajing,ZHANG Yunjun.Is it a “red scarf” or a “green scarf”?A study on the motivation of private firms′ philanthropic giving.ManagementWorld,2012(8):106-114,146.(in Chinese)

[37] 张兆国,靳小翠,李庚秦.企业社会责任与财务绩效之间交互跨期影响实证研究.会计研究,2013(8):32-39.

ZHANG Zhaoguo,JIN Xiaocui,LI Gengqin.An empirical study on the interactive and inter-temporal influence between corporate social responsibility and corporate financial performance.AccountingResearch,2013(8):32-39.(in Chinese)

[38] KENNEDY P E.Aguidetoeconometrics.4th ed.Cambridge,Massachusetts:The MIT Press,1988:213.

[39] KHAN A,MUTTAKIN M B,SIDDIQUI J.Corporate governance and corporate social responsibility disclosures:evidence from an emerging economy.JournalofBusinessEthics,2013,114(2):207-223.

[40] LAWRENCE A,MINUTTI-MEZA M,ZHANG P.Can big 4 versus non-big 4 differences in audit-quality proxies be attributed to client characteristics?.TheAccountingReview,2011,86(1):259-286.

[41] HECKMAN J J.Sample selection bias as a specification error.Econometrica,1979,47(1):153-161.

[42] FRYNAS J G.Corporate social responsibility in emerging economies.TheJournalofCorporateCitizenship,2006,24:16-19.

[43] LINDGREEN A,SWAEN V,CAMPBELL T T.Corporate social responsibility practices in developing and transitional countries:Botswana and Malawi.JournalofBusinessEthics,2009,90(3 Supplement):429-440.

FundedProject:Supported by the Fundamental Research Funds for the Central Universities and the Research Funds of Renmin University of China(15XNI010)

Biography:WEN Wen is a Ph.D candidate in the School of Business at Renmin University of China. Her research interests cover corporate governance and financial accounting. Her representative paper titled “Can directors′ foreign experience promote corporate innovation?” was published in theChinaSoftScience(Issue 11, 2016). E-mail:rucwenwen@ruc.edu.cn

SONG Jianbo, doctor in management, is a professor in the School of Business at Renmin University of China. Her research interests include financial accounting and managerial accounting. Her representative paper titled “Institutional ownership and earnings persistence of listed company empirical evidence from China′s share A listed company” was published in theChinaSoftScience(Issue 2, 2012). E-mail:songjianbo@rbs.ruc.edu.cn

□

Executives′ForeignExperienceandCorporateSocialResponsibility

WEN Wen,SONG Jianbo

School of Business, Renmin University of China, Beijing 100872, China

Corporate social responsibility(CSR) is a crucial way for companies to establish mutual trust relationships with stakeholders, achieve competitive advantages and promote sustainable development. With the trend of economic globalization and the in-depth process of China′s reform and opening-up policy, executives with foreign experience play a much more important role in corporations, especially in emerging economics. Scholars have explored the influence of executives′ foreign experience on overseas financing, overseas investment, and cross-border mergers and acquisitions. However, the impact of executives′ foreign experience on CSR still remains unexplored.

From the executives′ individual level and based on upper echelons theory, this paper investigates the impact of executives′ foreign experience on CSR. Using data of firms listed on the Shanghai and Shenzhen Stock Exchanges during 2010-2014 and hand-collected executives′ background information, this study empirically tests the above research question by the methods of OLS, Propensity Score Matching(PSM) and Heckman two-stage sample selection method.

This paper demonstrates that executives′ foreign experience promotes CSR. Compared with firms without foreign experienced executives, firms with foreign experienced executives have higher CSR scores and CSR ratings. When firms have more executives with foreign experience and larger percentage of those executives in management teams, firms have better CSR performance. Also, when enterprises face greater information asymmetry, there is less information for executives to rely on to make rational judgment. In this situation, as the proxy for executives′ cognitive structure and values, executives′ foreign experience will have a stronger impact on CSR. The results are robust after using several robustness checks to solve the potential endogeneity problem and sample selection bias.

This paper contributes to several streams of literature. First, it adds to the small but growing studies on the economic consequences of executives′ foreign experience, little empirical evidence has been provided to investigate the relationship between executives′ foreign experience and corporate outcome although this question is both interesting and important. Second, this study emphasizes the important role of executives′ foreign experience in emerging economics. Executives with foreign background experienced dramatically different cultures and lifestyles during their overseas time. According to upper echelons theory, this experience can affect executives′ cognitive ability and ultimately influences companies′ outcomes. Third, this paper enriches the literature on the determinants of CSR from the individual level. Previous literature focuses on institutional and organizational level determinants of CSR. This paper tests the determinants of CSR from the individual level, specifically from the perspective of executives′ foreign experience. Finally, these findings provide implications for government's talent recruitment strategies and enterprises introducing talents with foreign experience.

foreign experience;corporate social responsibility;upper echelons theory;information asymmetry;stakeholders

Date:April 21st, 2016AcceptedDateDecember 31st, 2016

F270

A

10.3969/j.issn.1672-0334.2017.02.010

1672-0334(2017)02-0119-13

2016-04-21修返日期2016-12-31

中国人民大学研究品牌计划项目(15XNI010)

文雯,中国人民大学商学院博士研究生,研究方向为公司治理和财务会计等,代表性学术成果为“董事的海外背景能促进企业创新吗?”,发表在2016年第11期《中国软科学》,E-mail:rucwenwen@ruc.edu.cn

宋建波,管理学博士,中国人民大学商学院教授,研究方向为财务会计和管理会计等,代表性学术成果为“机构投资者持股能提高上市公司盈余持续性吗?——基于中国A股上市公司的经验证据”,发表在2012年第2期《中国软科学》,E-mail:songjianbo@rbs.ruc.edu.cn

猜你喜欢

汽车工程师(2021年12期)2022-01-17

当代陕西(2020年14期)2021-01-08

人大建设(2020年4期)2020-09-21

鸭绿江·下半月(2020年2期)2020-04-07

新民周刊(2020年5期)2020-02-20

股市动态分析(2019年11期)2019-07-08

股市动态分析(2019年23期)2019-07-06

股市动态分析(2019年24期)2019-07-06

股市动态分析(2019年25期)2019-07-06

新少年(2018年5期)2018-05-25