中国公民财经素养测验编制的总体报告

2020-01-18 02:27辛自强张红川孙铃于泳红辛志勇

心理技术与应用 2020年12期

辛自强 张红川 孙铃 于泳红 辛志勇

摘 要 对个体财经素养状况的准确评估是开展相关研究与实践的前提,然而目前缺乏基于清晰理论框架且符合心理测量学要求的财经素养测验。本研究编制了中国公民财经素养测验,它包括三套(或五项)测验:财经知识测验、财经能力测验和财经价值观测验,后者又包括理财价值观测验、财富价值观测验和财经伦理观测验。全套测验有良好的效标关联效度和结构效度,其理论框架是建立在“经济人”和“社会人”双重人性观基础上的财经素养“三元”结构理论。这五项测验分数可以合成为经济人指数和社会人指数,综合二者才能全面体现公民财经素养水平。

关键词 财经素养;财经知识;财经能力;财经价值观;测验

分类号 B84-05

DOI: 10.16842/j.cnki.issn2095-5588.2020.12.001

1 问题提出

财经素养(也常被狭义地称为“金融素养”)是影响个体财经行为、财经福祉乃至总体幸福感的重要因素,它在当今日益复杂的经济世界中扮演着重要角色。因此,对本国公民的财经素养状况进行客观评估,已经成为各国政府、学术界、金融界共同关心的问题。综观国内外财经素养的研究可以发现,制约研究深入发展的因素有两个:一是在理论上缺乏一个有关财经素养本质的严整定义和结构模型;二是在工具上未能发展基于清晰理论框架且符合心理测量学要求的财经素养测验。若能在这两个方面有所突破,不仅可以给财经素养研究奠定理论和方法基础,也可以为财经素养的评估提供科学工具,为财经素养教育实践提供工作思路。本研究力图建构中国公民财经素养结构模型,并开发中国公民财经素养测验。

针对上述学术问题和实践需求,我们在进行深入的学术史梳理后提出,财经素养是人们拥有的有助于个体应对财经事务、实现财经福祉的知识、能力和价值观的综合体(辛自强, 张红川, 孙铃, 于泳红, 辛志勇, 2018)。我们整合经济学的“经济人”假设与心理学的“社会人”假设,从多元人性观的视角推演出财经素养的“三元”结构理论,认为财经素养包含三个成分:财经知识、财经能力和财经价值观。针对这三者,我们前期分别提出了较为详细的结构框架(孙铃, 宋晓星, 周战强, 孟祥轶, 辛自强, 2018; 辛志勇, 于泳红, 辛自强, 2018; 张红川, 苏凇, 吕杰妤, 张梅, 辛自强, 2018),最近在此基础上编制了一套标准化的财经素养测验,以准确评定人们的财经素养水平。

该测验的编制采取了自上而下的路线和自下而上的路线相结合的模式。一方面,研究者基于事先提出的理论框架确定测验的目标定位、维度结构、题目形态等,保证测验编制过程有明确的理论导向,而非简单试错;另一方面,研究者广泛收集了国内外现有的各种与财经素养评估有关的测验题本,在借鉴基础上改编、新编测题,还收集了实践领域和学术界专家对测验框架、题目内容和形式等方面的反馈意见,更重要的是通过对初步测验的反复施测,基于多轮数据不断修订测验题本,提升其质量。通过原有理论和实证资料不断地相互碰撞和协调,最后得到了理论架构清晰且符合心理测量学要求的三套测验:财经知识测验、财经能力测验、财经价值观测验(含理财价值观测验、财富价值观测验和财经伦理观测验)。本专题的其他三篇论文专门报告了这三套测验的具体编制过程和结果(孙铃, 辛自强, 2020; 辛志勇, 于泳红, 辛自强, 2020; 张红川, 辛自强, 吴雪扬, 2020)。

这三套(五项)测验都以我国公民为适用目标群体,共同组成了中国公民财经素养测验。由于这些测验组成了一个有机整体,因此需要确定它们作为全套测验的测量学特征。具体说,最主要的是解决两个问题。一是整套测验的结构效度问题,即確定各项测验之间的关系或结构是否符合原有的理论构想。我们原有的构想是,在财经素养的“三元”结构中,财经知识和财经能力用于确保个体在财经领域做出理性的选择以实现自身利益最大化,这是对“经济人”人性的体现;而财经价值观代表了个体财经选择的价值取向和方向,是其作为“社会人”的要求(辛自强等, 2018)。二是整套测验的效标关联效度问题,即它们能否以及如何预测各种客观的理财行为变量以及各种相关的社会态度和行为变量。中国公民财经素养测验与以往工具的最大不同在于,它力图突破以往财经素养测评存在的一个严重方法学问题,就是那种通过财经行为测量财经素养,又用财经素养解释财经行为的“循环论证”死结(张红川等, 2018),因此在整个财经素养测验编制过程中,要尽量避免询问人们的具体财经行为,试图将知识、能力、价值观方面的内容与人们的理财行为分离开。虽然在编制测量工具时区分了个体内在的“素养”和外在的“行为”,但这样做的目的是为了让财经素养测验的结果能够预测和解释人们的财经行为以及相关的社会态度和行为。按照我们最初的理论构想,财经知识和财经能力是保障财经决策质量的认知因素,应该能预测客观的财务状况和各种理财行为;而财经价值观反映的是财经活动的社会属性,即个体如何看待理财活动的重要性,是否能超越金钱财富而关注其他人生目标,是否能遵守财经活动的伦理规范,因此,它应该与各种社会态度和行为变量有相关;此外,财经素养的三个成分当然都应该与个体的财经福祉有密切关系。

综上,本文基于中国公民财经素养测验正式施测的数据考察其结构效度与效标关联效度,整体说明该测验的质量。此外,本文还将说明测验分数的合成方法,建构一套财经素养指数体系并证明其合理性。

2 方法

2.1 样本

正式测验的施测样本为574人,来自全国16个省市自治区,包括北京、黑龙江、广东、浙江、陕西、湖北、山东、山西、江苏、河北、内蒙古、河南、四川、广西、福建、湖南。其中,男性275人,女性296人,3人未填写性别信息;被试年龄在17至79岁之间,平均年龄为38.58岁(SD=12.51)。城镇户口397人,农村户口176人,1人户口信息缺失;学历分布为小学及以下学历17人,初中104人,高中(及中专、技校)109人,大学专科88人,大学本科210人,研究生及以上46人;个人月平均收入分布为2000元以下101人、2000~4999元249人、5000~9999元155人、10000~19999元53人、20000元以上15人,1人收入信息缺失。调查时间为2020年8月中上旬,由经过训练的心理学专业本科生和研究生26人作为主试,在自己家乡进行方便取样,并要求他们注意被试性别、年龄、城乡户籍等人口学特征的平衡或兼顾,调查为一对一的当面调查。

2.2 变量和工具

首先,财经素养。采用中国公民财经素养测验的三套(五项)测验:财经知识测验(20题,按作答的错和对作0、1计分)、财经能力测验(15题,按作答的错和对作0、1计分),以及财经价值观测验(均为自陈量表),后者包括理财价值观测验(12题,5点计分)、财富价值观测验(9题,9点计分)、财经伦理观测验(9题,5点计分)。测验内容和形式特征以及测量学指标的具体描述见本专题其他论文(孙铃, 辛自强, 2020; 辛志勇等, 2020; 张红川等, 2020)。

其次,月均收入与财经行为变量。在调查中,用一系列单题测量了这些变量。

(1)每月平均收入。题干为“目前您个人的月平均收入大约是多少?”选项包括2000元以下、2000~4999元、5000~9999元、10000~19999元、20000元以上。统计时这些选项分别编码为1~5。

(2)管理账户频率。题干为“您每个月主动查看或管理自己银行账户资金的频率如何(通过手机、电脑、ATM机、银行柜台等均算)?”选项包括几乎从不看、每月1~2次、每月3~5次、每月6~10次、每月10次以上。选项分别编码为1~5。

(3)是否投资理财。题干为“您目前是否在用自己的可支配收入进行投资理财活动?”选项被编码为0(否)和1(是)。

(4)投资方式数量。题干为“如果您在进行投资理财活动,那您选择的投资理财方式有哪些?”被试要从储蓄、基金、股票等9种理财方式中进行多项选择,或选择“其他”以及“都没有”,在这9种理财方式中每选择一项计1分(分值范围0~9),累计总分越高,代表所用投资方式的数量越多。

(5)网络理财工具。题干为“您使用过以下哪些互联网理财(支付或借贷)工具?”被试要从微信支付、余额宝等12种网络理财工具中进行多项选择,或选择“其他”以及“都没有”,在这12种工具里每选择一项计1分(分值范围0~12),累计总分越高,代表用过的网络理财工具越多。

(6)借款容易程度。题干为“对您的家庭而言,如果要通过‘借款的方式筹集10万块钱,您认为难度如何?”有代表容易程度的5个选项,选项分别编码为1~5,得分越高,代表越容易。

(7)拥有应急基金。题干为“如果在下个月有一些意想不到的事情,您是否有信心能够拿出3万元应急?”有4个选项,反向编码为1~4,得分越高代表越确定能拿出应急基金。

最后,财经福祉以及各种社会态度和行为变量。它们的测量有的是用常见的单题测验,有的采用已有成熟的多题量表。

(1)财经福祉。选用美国消费者金融保护局(Consumer Financial Protection Bureau, CFPB, 2017)所编制的财经福祉量表(Financial Well-being Scale)测量,该量表包括10个项目,考察了个体对自己当下和未来财务状况的满意程度,以及避免财务窘迫而确保财务自由的程度。项目如“我有钱支付意外的花费”“我的财务状况入不敷出”。采用5点量尺,1代表完全不符合,5代表完全符合。其中有6个项目需要反向计分,然后计算所有项目的均分,分值越高代表财经福祉越好。本研究中该量表的内部一致性信度系数为0.76。

(2)总体幸福感。题干为“总体来说,你觉得自己目前幸福吗?” 量尺为1(非常不幸福)~10(非常幸福)。

(3)物质主义。采用简版物质主义价值观量表(Material Values Scale; Richins, 2004),量表共3個项目,如“我羡慕那些拥有昂贵房子、汽车和衣服的人”。量尺为1(完全不符合)~4(完全符合),3题的均分越高代表个体的物质主义程度越高。本研究中量表的内部一致性信度系数为0.72。

(4)贫富内归因。题干为“你认为决定一个人富有或贫穷的原因是‘个人努力,还是‘外部环境?”量尺为1(代表个人努力)~10(代表外部环境),反向编码后,得分越高代表越倾向于对贫富作内部归因,即归因为个人努力。

(5)人性自利信念。它通过经济人信念量表(刘国芳, 2018)的两个项目“绝大多数人不愿伸手相助”“多数人一心一意只为自己的利益”来测量,量尺为1(完全不符合)~6(完全符合),这两题的均分越高,代表个体越相信人性都是自利的。

(6)公益捐赠。它的测量方法改编自先前的研究工具(辛自强, 李哲, 杨之旭, 2020),题干为“假如您明天刚好得到一笔100万元的奖金,请您在如下的八类项目上分配该笔奖金,而且要保证各项分配数额加起来正好等于100万元。”在八项支出方式中,被试要表明拿出多少万元用于“做公益捐赠(捐给慈善机构、希望工程、寺庙或教会等)”。由于金钱数量与心理变量往往存在曲线相关,因此对捐赠数额进行对数转换,具体方法为:将金钱数额(以“万元”为单位)加上“1”,再转化为自然对数。

3 结果

3.1 测验的总体结构效度

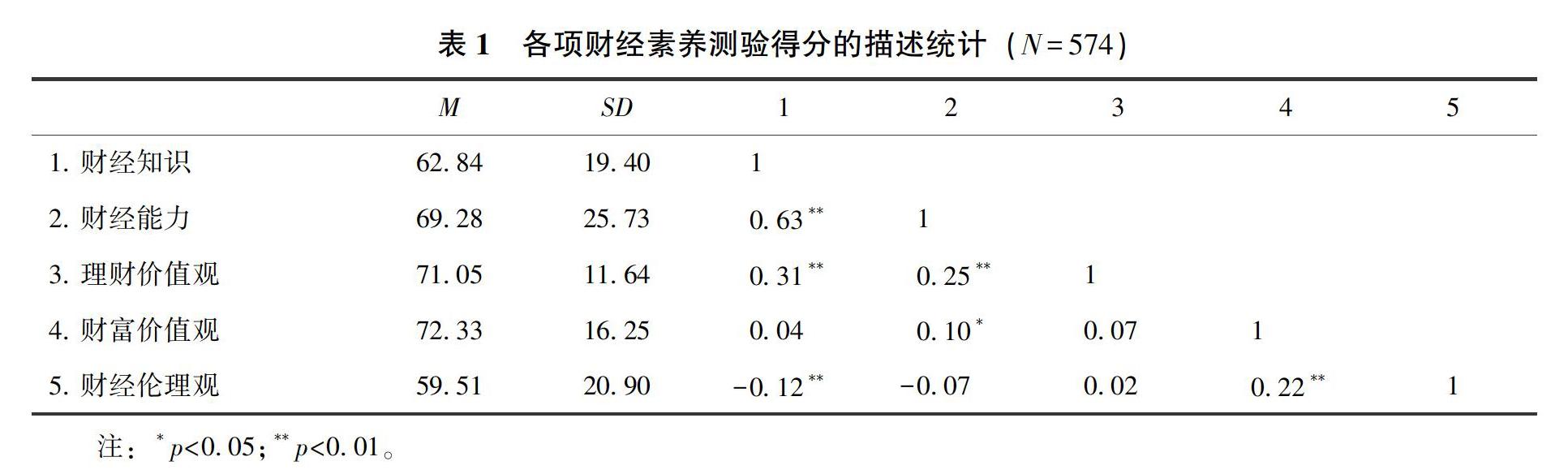

由于中国公民财经素养测验的五项测验各自的题目数、记分方式等均不一致,为了便于公众理解分值的含义,我们分别将这五项测验各自的得分转化为百分制的分数(理论范围0~100)。这种转换并不改变每个被试得分在群体中的相对位置,也不改变这些得分变量的相关模式。表1提供了各项测验得分的平均数、标准差和相关系数。各测验得分在60至72之间;财经知识和财经能力有较高的相关(r =0.63),它们与理财价值观的相关系数分别为0.31、0.25,财富价值观和财经伦理观的相关系数为0.22,而其他的相关系数较小或不显著。值得注意的是,理财价值观并没有如理论预想的那样与财富价值观和财经伦理观有显著相关,而是与财经知识和财经能力显著相关。因此,我们拟采取探索性因素分析确定它们的关系结构。

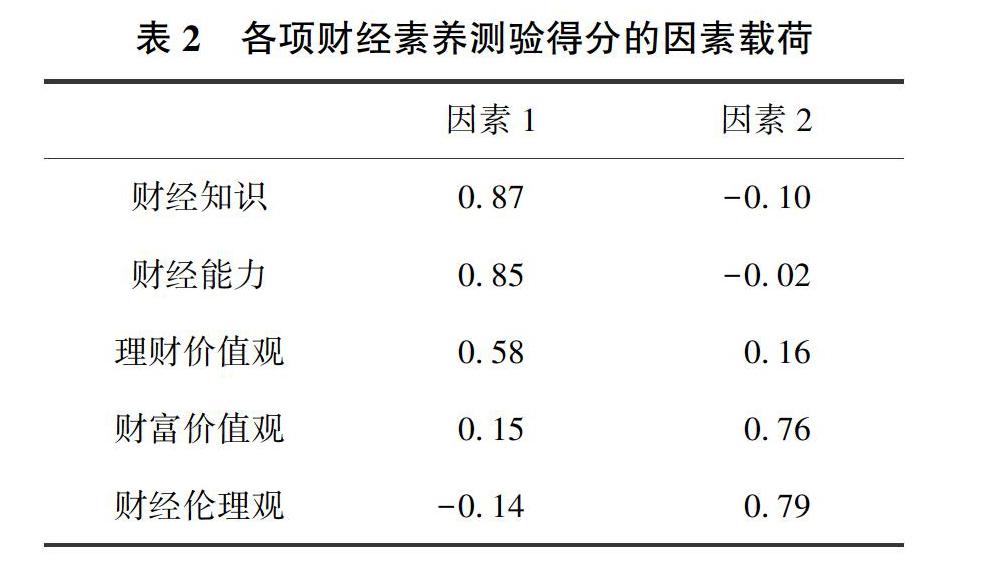

对这五项测验得分进行探索性因素分析(采用主成分法抽取因素,而未作任何旋转)。结果表明,特征根大于1的因素有两个,特征根分别为1.84(贡献率36.86%)、1.23(贡献率24.76%),二者累计贡献率为61.61%。这说明这两个因素可以有效解释五项测验得分大部分的变异。

表2显示,财经知识、财经能力、理财价值观在因素1上的载荷分别为0.87、0.85、0.58;财富价值观、财经伦理观在因素2上的载荷分别为0.76、0.79。因素1可以命名为财经素养的“经济人”因素,它意味着一个有财经素养的人应该有较高的财经知识和财经能力水平,且理财价值观得分较高,即认同理财活动的价值,这些都体现了“经济人”的特征;因素2可以命名为财经素养的“社会人”因素,它意味着一个有财经素养的人应该有超越金钱财富的价值追求,遵守财经伦理规范,这些体现了“社会人”的特征。而且,图1直观地表明这两个因素相互完全独立(未作旋转就已呈现正交关系),个体的财经素养是由“经济人”因素和“社会人”因素这两个独立的因素标定的。

根据上述因素分析结果,我们有理由将五项财经素养测验得分合并为两大指数:一是财经素养的“经济人”指数,为财经知识、财经能力、理财价值观三个测验的均分;二是财经素养的“社会人”指数,为财富价值观、财经伦理观两个测验的均分。在本调查中,“经济人”指数平均分为67.72(SD=15.23),“社会人”指数平均分为65.92(SD=14.60),两个指数几近零相关,相关系数为-0.01,二者彼此独立(散点图见图2)。

若在图2内部以“经济人”指数和“社会人”指数各自的平均数(67.72、65.92)确定位置,画出平行另一坐标轴的两条线,就可将被试分入四個象限(四组):第一象限为高财经素养组,即两个指数得分均高,占总人数的30%;第三象限为低财经素养组,即两个指数得分均低,占总人数的23%;第二象限为社会人组,只是社会人指数得分高,占总人数的20%;第四象限为经济人组,只是经济人指数得分高,占总人数的27%。

3.2 测验的效标关联效度

表3提供了五项财经素养测验得分一起预测被试每月平均收入以及各种理财行为时的标准回归系数(β),以及它们各自的相关系数(r)。综合这些结果可见,财经知识和理财价值观与个体收入以及各种理财行为(如管理账户频率、是否投资理财、投资方式数量、所用网络理财工具数量、借款容易程度、拥有应急基金的可能)均有显著正相关,且有正向预测作用;财经能力也与这些效标变量有显著正相关,但只是对个别变量(投资方式数量、所用网络理财工具数量)有预测作用,这可能是因为与其他变量一起预测时,由于变量间的共线性问题(尤其是与财经知识的共线性),其预测作用部分地被其他变量代替(若财经能力单独预测时,则作用显著,这就是相关系数所表达的含义)。然而,财富价值观和财经伦理观对这些效标变量均无显著的预测作用,相关系数也几乎都不显著。概言之,财经知识和财经能力以及理财价值观这些体现经济人特征的财经素养成分,有效地正向预测了每月平均收入以及各种理财行为,整个模型对各个效标变量的贡献率从6%到16%不等。

如果直接用基于五项测验得分合成的经济人指数和社会人指数来预测被试每月平均收入以及各种理财行为(表4),就可以发现,经济人指数正向预测所有效标变量,而社会人指数没有预测作用,整个模型对各个效标变量的贡献率从5%到14%不等。由于经济人指数和社会人指数是完全独立的,故表4中的相关系数和标准回归系数几乎一致。这些相关分析和回归分析结果说明,个体财经素养的经济人指数越高,则每月平均收入越高,各种理财行为越多;社会人指数与它们无关。

表5提供了五项财经素养测验得分一起预测财经福祉以及各种社会态度和行为变量时的标准回归系数(β),以及它们各自的相关系数(r)。综合这些结果可见,财经知识、财经能力、理财价值观和财富价值观对财经福祉均有显著的预测作用(累计贡献率约12%)或显著相关;财经知识和财经能力对于除财经福祉外的其他效标变量(即社会态度和行为变量)均无正向预测作用;理财价值观只是能正向预测总体幸福感和对贫富的内部归因,对其他效标变量没有显著的预测作用;而财富价值观几乎与这些结果变量均有显著相关或预测作用,具体说,财富价值观超越性越强,财经福祉和总体幸福感越高,越倾向于对贫富作内部归因,而更少有物质主义倾向,更少认同人性自利,更愿意做公益捐赠;财经伦理观只是与部分效标变量有显著关联,财经伦理观得分越高意味着更少认同人性自利,更愿意做公益捐赠。概括来说,财富价值观和财经伦理观这些代表社会人的特征,对广泛的社会态度和行为有预测作用,而财经知识和财经能力则不能预测;财经福祉是对个人财务自由度和满意度的评价,它是衡量财经素养最直接的效标变量,个体的财经知识、财经能力、理财价值观和财富价值观这些财经素养变量都能很好地正向预测它。

直接用基于五项测验得分合成的经济人指数和社会人指数来预测财经福祉以及各种社会态度和行为变量(表6),结果表明,经济人指数和社会人指数均正向预测个体的财经福祉(两者累计贡献率11%),前者作用更大;经济人指数对各种社会态度和行为变量(总体幸福感、贫富内归因、物质主义、人性自利信念)没有预测作用,甚至负向预测公益捐赠行为;社会人指数能正向预测总体幸福感、贫富内归因和公益捐赠行为,负向预测物质主义和人性自利信念。整个模型对各种社会态度和行为变量的贡献率为2%到5%不等。由于经济人指数和社会人指数是完全独立的,故表6中的相关系数和标准回归系数几乎一致。综合这些相关分析和回归分析结果说明,个体财经素养的社会人指数越高,则意味着更多持有积极的社会态度和行为(更高的幸福感、对贫富作内归因、更多的公益捐赠),而更少持有消极的社会态度和行为(更少的物质主义、更少认同人性自利);经济人指数对这些社会态度和行为却没有作用,或没有积极作用;但是,财经素养的经济人指数和社会人指数的提高,都有助于增进个体财经福祉。

在调查中,曾询问被试“您是否(或曾经)从事财经类工作(如会计、审计、税务、银行、证券、保险等)或学习财经类专业”,对专业人员和非专业人员每项财经素养测验得分的差异进行t检验(表7)。结果显示,相比非专业人员,从事(或曾经从事)财经类工作或学习财经类专业的人员在财经知识、财经能力、理财价值观上都有更好的表现,二者差异达到中等效果量(Cohens d分别为0.51、0.39、0.40);然而,在财富价值观和财经伦理观上,两类人员无显著差异。专业的学习和工作实践主要是在丰富财经知识并提高财经能力,也提升了人们对理财活动的重视程度,简言之,在培养“经济人”;然而,在培养“社会人”(财富价值观和财经伦理观)方面,专业学习和专业工作没有作用。两类人员在经济人指数和社会人指数上的t检验结果清晰地印证了这一点:在经济人指数上, 专业人员显著高于非专业人员, 差异达到中等效果量(Cohens d为0.54);在社会人指数上,两类人员没有差异。这些结果也说明财经素养测验中反映经济人特点的那三项测验能区分专业人员和非专业人员的差异,体现了良好的效标关联效度。

4 讨论

4.1 中国公民财经素养测验的效标关联效度

本研究选取了多类效标来检验中国公民财经素养测验的效标关联效度。首先是以月收入与各种理财行为作为效标变量,这时用于测定经济人特征的财经知识测验、财经能力测验、理财价值观测验的得分以及据此合成的经济人指数都对这些效标变量有显著正向预测作用或显著的正相关,这说明这些测验及其合成指数有良好的效标关联效度;而用于测定社会人特征的财富价值观测验、财经伦理观测验得分以及据此合成的社会人指数对这些效标变量没有预测作用,这说明这些测验及其合成指数有良好的区分效度(它属于一种特殊的效标关联效度)。

其次是以社会态度和行为作为效标变量,这时用于测定社会人特征的财富价值观测验、财经伦理观测验得分以及据此合成的社会人指数对这些效标变量大都有显著预测作用(除了财经伦理观测验稍有不同),这说明这些测验及其合成指数有良好的效标关联效度;而用于测定经济人特征的财经知识测验、财经能力测验、理财价值观测验的得分以及据此合成的经济人指数对这些效标变量大多没有显著的正向预测作用(除了理财价值观测验得分对两项积极的社会态度有正向预测作用),由此大致说明这些测验及其合成指数有良好的区分效度。

最后是以财经福祉与被试类型作为效标变量,这时除财經伦理观测验之外的其他四项测验以及经济人指数和社会人指数都对财经福祉有正向预测作用,经济人指数及相应的三项测验还与被试是否专业人员有显著关联,这些结果也说明这些测验和指数有良好的效标关联效度。

概括而言,中国公民财经素养测验所含的五项测验及其衍生的两项财经素养指数整体上有良好的效标关联效度和区分效度。而且,这些测验结果与效标变量的关联模式正好印证了五项测验结果的内在结构模式,说明了区分经济人因素(及指数)和社会人因素(及指数)的合理性。

4.2 中国公民财经素养测验的结构效度

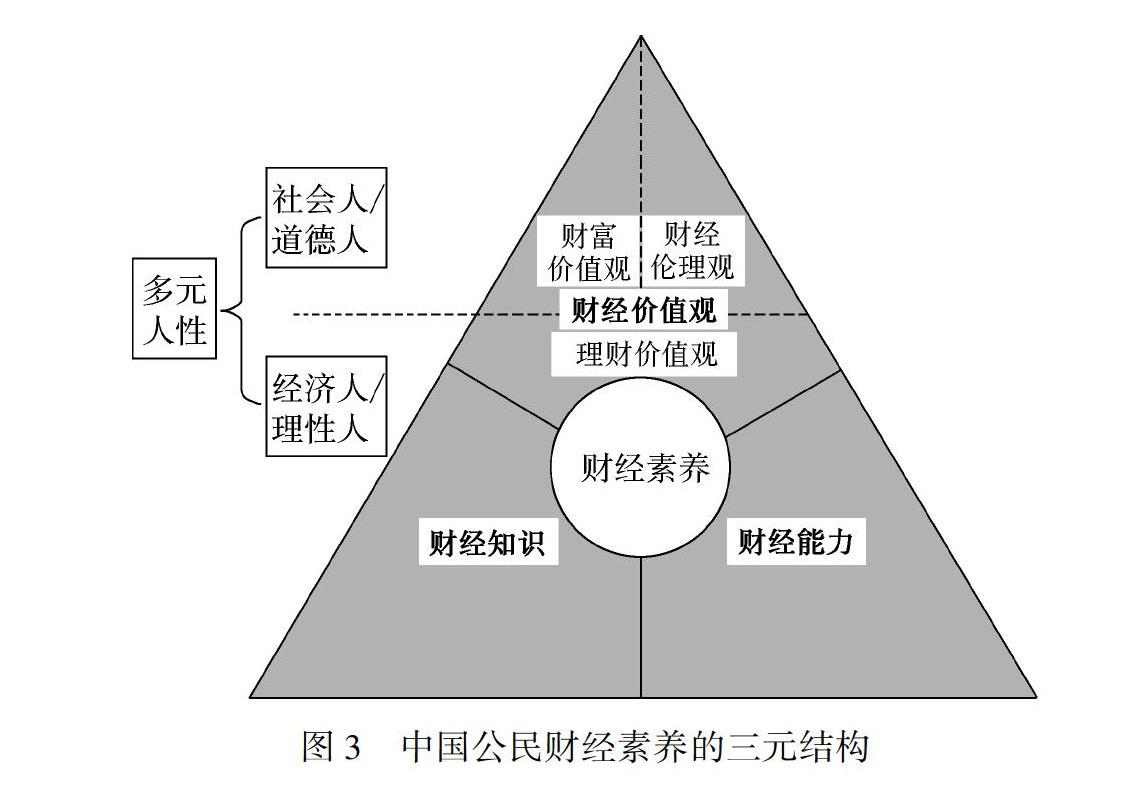

本研究编制的中国公民财经素养测验包括三套(五项)测验:财经知识测验、财经能力测验和财经价值观测验,后者包括理财价值观测验、财富价值观测验和财经伦理观测验。测验编制前最初的理论构想是财经知识、财经能力都属于经济人(或称理性人)的特征,而理财价值观、财富价值观、财经伦理观这些价值观都属于社会人(或称道德人)的特征(辛自强等, 2018)。然而,本研究的探索性因素分析发现,财经知识、财经能力和理财价值观都隶属于“经济人”因素,而只有财富价值观、财经伦理观隶属于“社会人”因素。

这一基于数据确证的结构(图3)与最初的理论构想稍有不同,却是更合理的。理财价值观是对理财活动本身重要性的认知和情感体验,得分越高意味着越认同和趋近理财活动,它构成了经济人的动力特征,而财经知识、财经能力体现了经济人的认知特征,它们一起说明个体作为经济人,其财经素养的体现是重视理财活动(理财价值观),且有财经方面的知识和能力(财经知识、财经能力)来确保理性的财经决策。与理财价值观不同,财富价值观的测量侧重于个体能否超越金钱财富本身而认同人生其他重要的价值目标;财经伦理观衡量的是个体如何处理自身利益与他人利益、集体利益、社会利益的关系,也即超越简单自利而更多考虑社会伦理规范的要求。显然,财富价值观和财经伦理观都强调了个体的社会人属性,体现了社会对个体财经活动的道义要求,反映了财经素养的道德内涵,这正是财经素养研究历史上一直忽略的重要方面。本研究的因素分析结果表明,“经济人”因素和“社会人”因素二者可以解释五项测验结果大部分(62%)的变异,五项测验得分在这两个因素上的载荷模式非常合理,且两个因素完全独立,这说明中国公民财经素养测验总体上有良好的结构效度。

4.3 中国公民财经素养的三元结构理论

本研究在我们(辛自强等, 2018)前期提出的财经素养“三元”结构的理论构想基础上,根据中国公民财经素养测验的测试结果,经过理论构想和实证资料的互构,得到了最终版本的中国公民财经素养的三元结构模型(图3)。中国公民财经素养的三元结构包括财经知识、财经能力和财经价值观三大成分,其中财经价值观可区分为理财价值观、财富价值观和财经伦理观。财经知识、财经能力、理财价值观体现个体的经济人(理性人)特征;财富价值观和财经伦理观体现个体的社会人(道德人)特征。具有良好财经素养的个体应该兼具经济人和社会人的双重人性。基于这一模型,可以根据中国公民财经素养测验的测试结果分别计算出个体的经济人指数和社会人指数,综合二者得分反映了公民财经素养的水平高低,而两个指数的不同组合模式反映了人们财经素养的不同类型。

经济学之父亚当·斯密一生有两部重要的著作,先写下《道德情操论》,后写下《国富论》,两部著作分别阐述了社会人和经济人两种人性观,这两种人性观影响深远然而难以整合,后世经济学家熊彼特称之为“斯密问题”(也称“斯密悖论”)。例如,整个经济学(包括金融学)以及对财经素养的经济学研究,几乎始终是建立在经济人的人性观基础上的,这一学科的学者对财经素养本质的理解一直局限在财经知识和财经能力方面,如果说偶尔会关注财经态度这类非认知因素,也只是理财态度或理财意识而已。简言之,经济学家所探讨的财经素养只是“理财素养”而已,是不考虑道德性或社会性的财经素养。显然,斯密早就认识到的社会人的人性观这一脉络,被后世经济学家忽略了,由于财经素养研究一直被经济学所主导,所以一样没有将体现社会人本质的财经价值观因素纳入视野,反倒是心理学视角的引入使之成为可能。可以说,中国公民财经素养测验及其理论基础——财经素养的三元结构理论,将斯密一生关注的、带着悖论意味的双重人性——经济人和社会人,统一到了一个框架下。

不过,本研究发现的一个令人震惊的结果是,“经济人”因素和“社会人”因素竟然彼此完全独立。虽然有学者曾指出,人类应该同时是自利导向和社会规范导向的行动者(Fehr & Gintis, 2007),但当我们发现这两个因素竟然如此截然独立,我们不得不深思这是否已揭示出人类本性之天机。这两个因素的完全独立或正交式的分布意味着,当我们知晓一个人的经济人特征之强弱的时候,我们对其社会人特征的强弱依然一无所知,反之亦然。我们必须同时评定一个人这两方面的特征,才知道他真正是什么样的人,以及他属于哪一种财经素养类型:高财经素养者、低财经素养者,抑或单纯的经济人、单纯的社会人。

“经济人”因素和“社会人”因素在统计上的这种独立性,或许反映了人性残酷的真实:每个人一生都拥有经济人和社会人这两种人性并在其纠缠中度过,时刻要考虑按照头脑里的哪个“小人”的律令而行动,在某一时刻或某一具体的决策行动中我们只能选择其一。两个“小人”可以同时居住在我们的内心,但每次只能有一个出来活动。这种纠缠不仅折磨着斯密的学术生涯,也折磨着我们每个人。如果说“任何经济理论都需要建立在一套合理的人性理论上”(舍默, 2009, p.157),那么,中国公民财经素养的三元结构理论的基础就是这种双重人性观:我们既有经济人的一面,也有社会人的一面。不仅如此,这种双重人性还外化为经济体系(如市场体系)和社会体系(如信任体系)各自不同的法则(辛自强, 2019)。

4.4 本项研究工作的意义

首先,正式形成了具有良好心理测量学指标且具有原创性的中国公民财经素养测验,该测验包括三套(五项)测验:财经知识测验、财经能力测验、财经价值观测验,后者包括理财价值观测验、财富价值观测验、财经伦理观测验。它们整体上具有良好的结构效度和效标关联效度。这一工具的形成可以大幅提高财经素养测评的质量,有效推进国内外相关研究。

其次,正式确定了中国公民财经素养测验的概念结构,也就是中国公民财经素养的“三元”结构理论。这“三元”是就财经素养的内容或成分而言的,它包括财经知识、财经能力和财经价值观;若进一步分析五项测验(它们测定了观测变量)背后的潜在因素,可以区分出经济人因素(涵盖财经知识、财经能力和理财价值观)和社会人因素(涵盖财富价值观和财经伦理观)。实际上,财经素养“三元”结构理论最初的理论构想已经为学术同行所关注或使用(沈振锋, 夏雪, 王春春, 2020; 王梓昕, 何清华, 2020),本研究则提供了该理论的确证版本。

再次,形成了一套财经素养评估的指数体系。中国公民财经素养测验五项测验的得分可以转化为更易于理解的五项百分制分数,也可以进一步合成为百分制的经济人指数和社会人指数。待将来完成全国大规模取样后,可以制定常模,作为这些分数或指数解释的参照系。这些测验工具和指数可以单独使用,也可以联合使用,使用起来灵活方便。

最后,为財经素养教育提供了比以往更完整的内容框架。无论是学校层面的、金融行业层面的,还是社会层面的财经素养教育,在内容上应该兼顾其三大成分,既要注重经济人因素的提升,同时又要促进社会人因素的生长,从而造就更多真正的高财经素养者。

参考文献

刘国芳 (2018). 父母的经济人信念对自身信任及儿童信任的影响. 心理发展与教育, 34(1), 21-27.

舍默 (2009). 当经济学遇上生物学和心理学(闾佳译). 北京: 中国人民大学出版社.

沈振锋, 夏雪, 王春春 (2020). 我国近十年财经素养研究的文献计量分析. 大学(研究版), (6), 50-57.

孙铃, 宋晓星, 周战强, 孟祥轶, 辛自强 (2018). 财经知识的概念、结构和测量. 心理技术与应用, 6(8), 459-464+483.

孙铃, 辛自强 (2020). 中国公民财经知识测验编制. 心理技术与应用, 8(12), 718-725.

王梓昕, 何清华 (2020). 大学生财经素养现状及其影响因素研究, 心理技术与应用, 8(4), 206-213.

辛志勇, 于泳红, 辛自强 (2018). 财经价值观研究进展及其概念结构分析. 心理技术与应用, 6(8), 472-483.

辛志勇, 于泳红, 辛自强 (2020). 中国公民财经价值观测验编制. 心理技术与应用, 8(12), 736-746.

辛自强 (2019). 市场化与人际信任变迁. 心理科学进展, 27(12), 1951-1966.

辛自强, 李哲, 杨之旭 (2020). 疫情期间公众的经济信心、财经价值观与支出行为意愿. 中央财经大学学报, (6), 118-128.

辛自强, 张红川, 孙铃, 于泳红, 辛志勇 (2018). 财经素养的内涵与三元结构. 心理技术与应用, 6 (8), 450-458.

张红川, 苏凇, 吕杰妤, 张梅, 辛自强 (2018). 基于理性决策的财经能力: 概念、结构与测量. 心理技术与应用, 6(8), 465-471.

张红川, 辛自强, 吴雪扬 (2020). 中国公民财经能力测验编制. 心理技术与应用, 8(12), 726-735.

Consumer Financial Protection Bureau of U. S. (2017). Financial Well-Being Scale: Scale development technical report. https://files. consumerfinance. gov/f/documents/201705_cfpb_financial-well-being-scale-technical-report. pdf

Fehr, E., & Gintis, H. (2007). Human motivation and social cooperation: Experimental and analytical foundations. Annual Review of Sociology, 33, 43-64.

Richins, M. L. (2004). The material values scale: Measurement properties and development of a short form. Journal of Consumer Research, 31(1), 209-219.

The Development of Financial Literacy Tests for Chinese Citizens:

A General Report

XIN Ziqiang; ZHANG Hongchuan; SUN Ling; YU Yonghong; XIN Zhiyong

(School of Sociology and Psychology, Central University of Finance and Economics, Beijing 100081, China)

Abstract

Precise assessment of individuals financial literacy is the precondition of corresponding research and practice, however, at present there is lack of financial literacy test tools with clear theoretical frameworks and good psychometric characteristics. The current study has developed the Financial Literacy Tests (FLT) for Chinese citizens which include three sets of tests (five tests): financial knowledge test, financial capacity test, and financial value tests consisting of three tests of financial management values, wealth values and financial ethics. The five tests of FLT as a whole have good criterion-related and construct validities. The framework of FLT is the theory of triarchic structure of financial literacy. Based on the integration of two different human nature views (homo economicus vs. homo sociologicus), the theory proposes that financial literacy is a composite consisting of financial knowledge, financial capacity, and financial values. The scores of five tests of FLT can be further computed into the index of homo economicus (the average of scores of financial knowledge, financial capacity and financial management values ) and the index of homo sociologicus (the average of scores of wealth values and financial ethics), and both indexes should be used together to show the levels of individuals financial literacy.

Key words:financial literacy; financial knowledge; financial capacity; financial values; test

猜你喜欢

趣味(语文)(2018年7期)2018-06-26

商情(2018年8期)2018-03-29

理论观察(2017年12期)2018-01-30

现代交际(2016年11期)2017-02-15

考试周刊(2016年88期)2016-11-24

小雪花·成长指南(2016年8期)2016-09-21

小雪花·初中高分作文(2009年6期)2009-07-17