中国公民财经知识测验编制

2020-01-18 02:27孙铃辛自强

心理技术与应用 2020年12期

孙铃 辛自强

摘 要 财经知识是公民日常生活中处理好财经事务的必备素养,对公民的财经知识水平进行有效评估是财经素养研究和教育的基础性工作。本研究通过对现有关于财经素养测评的文献资料进行梳理,并结合专家访谈,提出我国公民应该具备财经视野、收支平衡、财富增长、风险防范这四个内容领域的财经知识。以这一概念框架为基础,针对每个领域编制财经知识题目,经过两轮施测和一轮专家评估,形成了一个由20个选择题组成的财经知识测验。最终版测验正式施测结果表明:所编制的中国公民财经知识测验的难度适中,项目区分度较好,内部一致性信度、重测信度、结构效度和效标关联效度均符合心理测量学的要求,是一项高质量的财经知识评估工具。

关键词 财经知识;财经素养;测验;信度;效度

分类号 B84-05

DOI: 10.16842/j.cnki.issn2095-5588.2020.12.002

1 前言

随着经济社会的发展和个人财富的积累,公民接触到的财经事务越来越多,越来越复杂。在日常生活中,无论是正确理解财经信息,还是恰当處理涉及金钱的事务,都离不开财经知识。公民的财经知识水平不仅关系到个人财经福祉,也影响着经济社会的平稳运行。财经知识(financial knowledge)是财经素养的一个重要组成成分,它是指公民通过教育或者经验了解和掌握的,涉及财经领域的,与个人生活息息相关的重要概念和原理(Huston, 2010)。了解公民的财经知识水平,是对其财经行为做出合理预测与解释的基础。

财经素养研究和教育领域历来重视对财经知识的评价,有些研究甚至直接用财经知识的掌握程度来代表财经素养(Hastings, Madrian, & Skimmyhorn, 2013; Knoll & Houts, 2012)。但是,财经知识所涵盖的内容十分广泛,现有研究对其内涵和外延并没有形成统一认识。我们对国内外财经知识领域的文献进行梳理,从个人财经活动目标或功能的角度出发提出了财经知识的四领域模型(孙铃, 宋晓星, 周战强, 孟祥轶, 辛自强, 2018)。财经素养本质上是个体的心理特征,财经知识作为财经素养的重要成分,并非指经济学、财政学、金融学等方面的纯专业知识,而是指个体在各种具体财经活动中可能需要的知识。这些知识可以来自专业学习,但更多地出自日常经验,尤其是财经活动经验。基于这一思路我们区分了四类财经知识,其中三个方面直接对应于旨在实现特定功能或目标的财经活动。第一,收支平衡知识。为了维持日常生活需求,人们应该做到基本的收支平衡,要确保这一活动目标就需要涉及到有关收入、借贷、消费方面的财经知识。第二,财富增长知识。在现代社会,财富的获取和积累不仅依赖于直接的劳动回报,还可以通过利用金融途径实现财富增长,这一类活动主要涉及投资理财的相关知识,包括储蓄、股票、基金、债券等。第三,风险防范知识。无论是维持良好的日常生活,还是实现财富增长,都需要有效防范生活中的风险和各类金融活动中的风险,这就需要个体拥有保险和金融安全方面的知识。第四,财经视野知识。个体财经活动的成败得失,总是会受到宏观经济形势的影响,也取决于人们对基本经济规律的认识,因此,个体对于基本经济规律和宏观经济政策的理解,虽然不直接对应于具体财经活动,但却对各种财经决策有普遍性的、弥散性的影响。借鉴PISA项目的概念(OECD, 2013),我们将这方面的知识命名为“财经视野”知识。总之,财经知识就是个体参与财经活动、满足个人财务目标所需要的知识,这些知识包括反映一般性财经视野的知识,也包括以收支平衡、财富增长和风险防范为目标的各类财经活动所需要的专门知识。本研究将以财经知识的四领域模型为基础,编制涵盖财经视野、收支平衡、财富增长和风险防范四方面知识的测评工具。

财经知识是个体在财经活动和决策行为中所使用的知识,财经知识水平会直接影响财经活动和行为的结果,预测个体的财经福祉(financial well-being),因此,对财经福祉的预测力可以作为检验财经知识测验效标关联效度的指标。美国消费者金融保护局(Consumer Financial Protection Bureau, CFPB, 2017)提出的财经福祉定义和测量工具已得到了广泛认可和使用。CFPB的财经福祉理论主张从两个维度来评价财经福祉:一个是时间的维度,财经福祉既包括满足当下的财经需求也涉及满足未来的财经需求;另一个是心理需求的维度,包含安全感和自由选择两个方面,较高的财经福祉既体现为满足基本的安全需求,不会被财务状况所困,还体现为让个体有自由选择的能力,能够享受生活。本研究正式施测时将采用CFPB的财经福祉量表作为检验财经知识测验有效性的效标工具。

本研究的目的是在上述财经知识内容框架基础上,编制适用于我国公民的财经知识测验,并通过大样本调查与专家评估相结合的方法,考察测验的难度、区分度、信度、效度指标,评估测验的可靠和有效性。该测验的编制可以为今后的财经素养研究、教育和培训活动提供标准化的评估工具。

2 财经知识测验的编制

2.1 测验的初步编制

根据对财经知识内容框架的理论构想,我们结合专家访谈和已有财经素养或财经知识评价工具中的题目,编制了48道财经知识测验题目。这些题目具体包括:第一,财经视野知识11题,考察对基本财经概念和原理以及常识的理解;第二,收支平衡知识11题,考察个体为实现收支平衡保证自身不会陷入财务危机所需要具备的知识,主要是有关收入、消费和借贷方面的知识;第三,财富增长知识17题,考察为了实现财富增长所需要具备的知识,主要是储蓄、债券、股票和基金知识;第四,风险防范知识9题,考察应对未来不确定性和金融风险所需要的财经知识,包括保险、养老和金融安全方面的问题。在这48个题目中包含了Lusardi等人编制的经典财经知识问卷中的全部16个题目(Rooij, Lusardi, & Alessie, 2011),并尽可能保留了原题的表述,以便于将新编题目与Lusardi问卷题目的测试结果进行比较。Lusardi问卷的题目多集中在财富增长领域,因此在初测版测验中,财富增长领域的题目数量偏多。本测验的每个题目均为客观的四选一单项选择题,有唯一正确答案,选择正确得1分,错误计0分,将所有题目得分相加得到财经知识总分,得分越高,代表对财经知识的掌握程度越好。

2.2 测验的试测和修订

利用网络调查平台随机抽取被试,初步探讨财经知识测验的可靠性和有效性。共发放网络测验520份,根据答题时间超过平均时间两个标准差的原则剔除无效作答后,共回收有效测验498份,有效率为95.77%。被试中男性215人,女性283人;年龄在20~71岁之间,平均年龄31.79,标准差7.15。

我们通过项目分析和结构效度分析对题项质量进行评估,同时分析了新编题目与Lusardi等人所使用题目的相关等指标。

(1)项目分析。通过单题分数与总分数的相关,确定是否所有题目都适合保留在财经知识测验中。结果表明,第6题与总分相关不显著,剔除该题;其余47个题项分数与总分的相关均达到显著水平,相关系数在0.14~0.58之间。

将这47个题项得分相加,形成新的财经知识总分,进一步分析题项难度和区分度。以每个题项的通过率作为该题项的难度指标,通过率越高意味着该题项的难度越低。题项的通过率在29%~89%之间,整体测验平均的通过率(正确率)为63%,测验难度适中。将所有被试按財经知识总分从高到低排序,得分前27%者(共134人)为高分组,后27%者(共134人)为低分组,计算两组被试在每个题项上各自的通过率P高与P低。然后计算每个题项的区分度指标,区分度=P高-P低,代表了高分组和低分组通过率的差异,差异越大说明题目的区分度越高。区分度在0.4以上代表题目质量非常优良,0.30~0.39之间代表良好,0.20~0.29之间代表尚可,0.20以下表明题目质量低劣,必须淘汰。据此删除区分度在0.20以下的题项3个,剩余题项44个。

(2)结构效度分析。采用验证性因素分析考察财经知识测验(44题)的结构效度。首先根据题目编制的理论构想建构初始测验模型。模型的拟合指数需要满足以下标准,χ2/df<5,RMSEA<0.05,CFI>0.90,TLI>0.90。从初始模型的拟合数据来看,模型接近但是未达到可接受的水平,CFI、TLI指标不理想(表1)。

根据验证性因素分析提供的修正指数,精简测验题项。首先,考虑每个题项在其所在维度上的因素载荷,删除载荷不显著的项目1项。其次,根据数据分析得到的修正指数,删除2道多重载荷的题目。最后,删除2道内容有部分重复的题目。精简后剩余题目39项,再次进行验证性因素分析,结果表明,修正后的测验其模型对数据的拟合程度可以接受(表1)。

(3)效标关联效度。根据项目分析和验证性因素分析删除9个题项后,财经知识测验还保留了39个题项,这其中包括了Lusardi等人的财经知识问卷的16个题项,我们统计了新编的23题的总分与目前使用度最高的Lusardi等人的问卷题目总分的相关,二者相关系数为0.69,这说明本研究新编的题目质量较高,具有良好的效标关联效度。

(4)信度分析。包含39个题项的总测验的克隆巴赫 α系数为0.85,说明其内部一致性信度良好,符合测量学要求。四个内容领域的克隆巴赫 α系数分别为0.53、0.67、0.64、0.66,各领域题项的内部一致性信度大体可以接受。

2.3 测验项目的专家评估和修订

经过第一轮试测,初步形成了信效度较为良好的包括39个题项的财经知识测验。课题组五位专家对每个题项又逐一进行了讨论和评估,结合题项的内容和初测的测量学指标对题项做了进一步筛选。初测中为了检验新编题目的效标关联效度,完整使用了Lusardi等编制的16个财经知识题目,但是这些题目主要集中考察理财投资知识(类似于本研究的财富增长领域的知识),并且有一些题目内容不完全适合中国国情,考虑到总体的题量不宜过多,各领域的题量要尽可能均衡,因此大量删减了这部分题目,筛选之后的测验保留了29个题项。

财经知识测验作为一种知识测验,其内容效度非常重要,测试题目的知识点与问题情景应该包括公民财经活动典型的、重要的方面。因此,本研究进一步采用专家评估的方式,检验测验题目的内容质量。我们将29个测验题目发送给15位熟悉财经素养领域的学术或行业专家来评估内容效度,其中5位为大学教授,分别从事经济、金融和保险领域的教学科研工作,另外10位是来自商业银行、政策银行、保险公司、证券公司和金融科技公司的行业专家。首先,向各位外请专家解释财经知识测验四个内容领域的理论构想;接下来,请15位专家采用李克特5点量尺对每一个题项是否适合用于评估相应领域的财经知识进行评价(5=适合,4=较适合,3=一般,2=较不适合,1=不适合),并对认为不适合的题目给出书面的意见;最后,再请各位专家对测验的整体结构和内容作出定性的评价。15位专家均给出了定性评价,他们都认为财经知识测验四个内容领域的结构划分是合理的,能够反映财经知识的主要内容;有13位专家逐一对题项给出了评分(另外2位专家没有打分),我们删除了专家评分平均值在4分以下的5个题项,最后保留24个得到专家认可的题项,保留的题项均在4分以上,表示较适合或适合。

最后,课题组五位专家再次综合初次试测和外请专家评估的结果逐一分析了这24个质量较好的题目,考虑到测验的长度和各维度题目数量之间的均衡,最终从24个题目中挑选了区分度和专家评价较高的20个题目(每个维度5题),形成最终版本的财经知识测验。

3 财经知识测验的正式施测和测量学指标分析

3.1 被试

正式测验的施测样本为574人,来自全国16个省市自治区。其中,男性275人,女性296人,3人未填写性别信息;被试年龄在17至79岁之间,平均年龄为38.58岁(SD=12.51)。城镇户口397人,农村户口176人,1人户口信息缺失;学历分布为小学及以下学历17人,初中104人,高中(及中专、技校)109人,大学专科88人,大学本科210人,研究生及以上46人;个人月平均收入分布为2000元以下101人、2000~4999元249人、5000~9999元155人、10000~19999元53人、20000元以上15人,1人收入信息缺失。调查时间为2020年8月中上旬,由经过训练的心理学专业本科生和研究生26人作为主试,在自己家乡进行方便取样,并要求他们注意被试性别、年龄、城乡户籍等人口学特征的平衡或兼顾,调查为一对一的当面调查。

此外,为考察测验的重测信度,选取北京某大学的164名学生(本科生83人,研究生81人)为被试,其中男性占比33%,城镇户口占比67%,所有被试的平均年龄为21.86±2.39岁。在2020年9月到10月之间对其进行两次测查,时间间隔为3周。

3.2 测量工具

(1)财经知识测验。采用最终版的财经知识测验,包含20个四择一选择题,分别考察了财经视野、收支平衡、财富增长和风险防范四个方面的财经知识,每个方面5题,每答对1题计1分,满分20分,得分越高代表财经知识掌握情况越好。

(2)财经福祉量表。选用美国消费者金融保护局(CFPB, 2017)编制的财经福祉量表(Financial Well-being Scale)测量效标变量财经福祉。该量表共10个项目,如“我有钱支付意外的花费”“我的财务状况入不敷出”,它采用5点量尺作答,1代表完全不符合,5代表完全符合。其中有6个项目需要反向计分,然后计算所有项目的均分,分值越高代表财经福祉越好。本研究中该量表的内部一致性信度系数为0.76。

3.3 研究结果

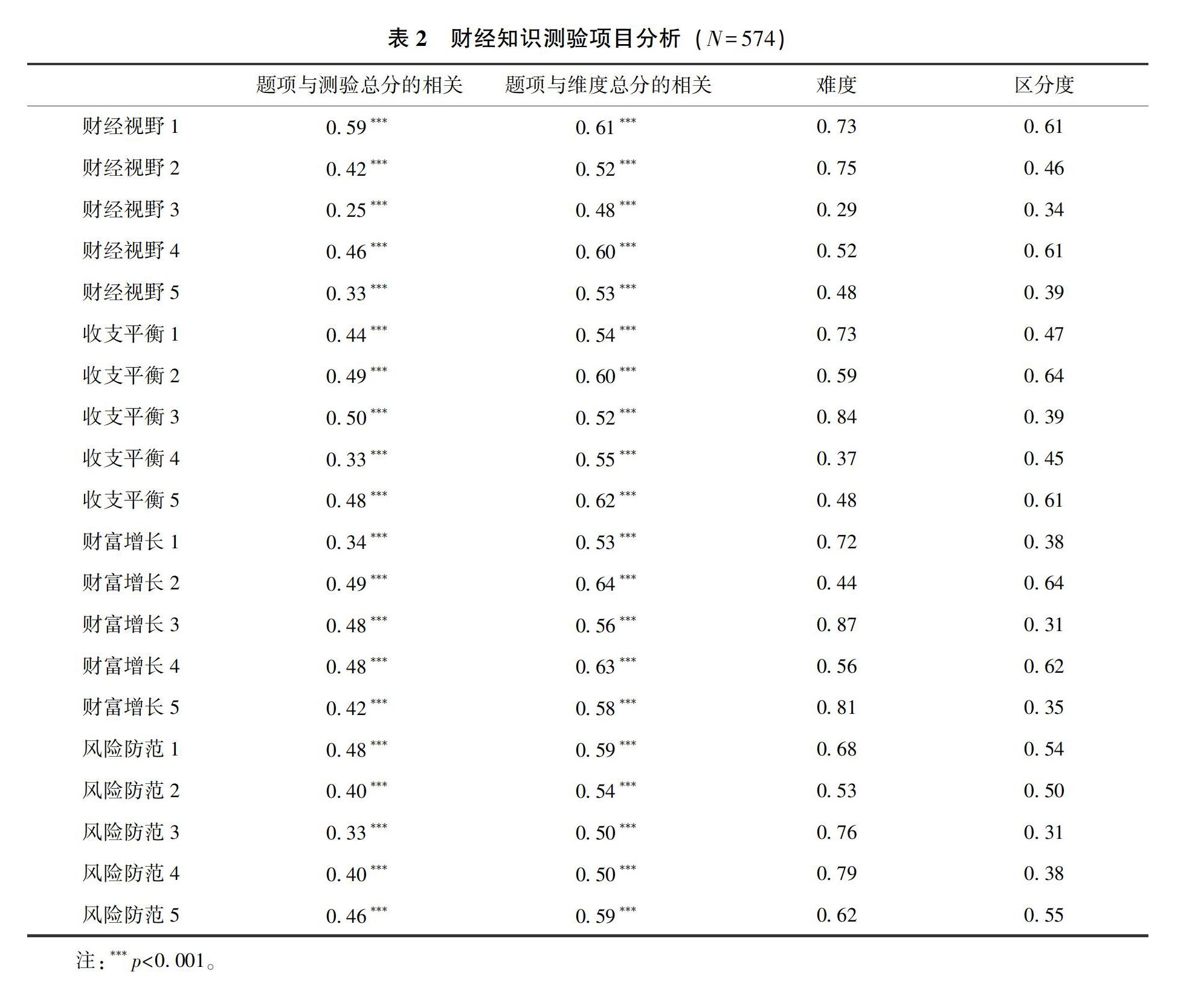

(1)题项与测验总分的相关。将所有题项得分相加得到财经知识测验20题的总分,然后计算每个题目得分与总分的相关(表2), 所有相关系数在0.25~0.59之间, 均达到显著水平(p<0.001),这说明所有题项评估的内容一致性较高。将所有题项得分相加获得财经知识总分的做法比较合理,总分能够反映作答者对财经知识掌握的情况。

(2)题项与维度总分的相关。类似地,计算题项与各自维度(每个维度有5道题)总分的相关(表2),所有相关系数在0.48~0.64之间,均达到显著水平(p<0.001),这说明每个题项评估的内容与维度的一致性较高,适合计算维度总分来代表被试对该领域知识掌握的情况。

(3)难度和区分度。计算每个题项的难度和区分度(表2)的方法与初测结果的计算方法相同。该测验题项的通过率在29%到87%之间,平均通过率(正确率)为63%,这表明该测验的难度适中。所有题项的区分度在0.31~0.64之间,表明测验题项的区分度良好,能够区分不同财经知识水被试的表现。

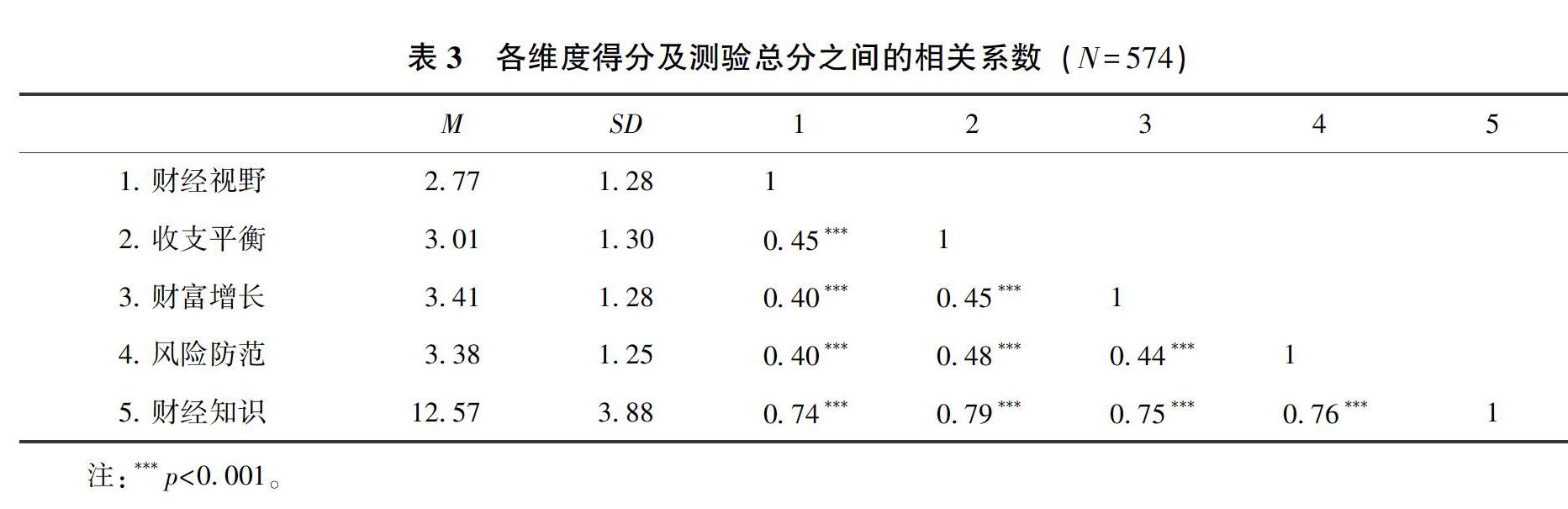

(4)结构效度。采用验证性因素分析考察财经知识测验的结构效度,模型的拟合指数为χ2/df=1.76,CFI=0.89,TLI=0.87,RMSEA=0.036,这说明财经知识四领域结构模型对数据的拟合程度达到了可接受水平。然而,需要指出的是,这一结果只有粗略的参照意义,因为有些测验项目在各自“因素”(严格讲算不上“因素”,只是知识的内容领域)上的载荷并不高,这可能是因为知识类测验各题项的相关模式非常容易受到题目难度的干扰而未必具有很强的领域性(即未必受知识领域影响),导致题目的因素载荷不稳定,而且容易为多个因素同时解释。

在这种情况下,我们考察了各维度得分及测验总分之间的相关系数。表3显示,四个维度的相关系数集中在0.40~0.48之间,均为中等相关;四个维度得分与测验总分的相关系数集中在0.74~0.79之间,均为高相关。这些结果说明各维度之间的关联度较为均衡,它们与测验总分的关联度(即对总分的贡献度)也较为均衡,四个维度都不可或缺,但也不能相互替代。也就是说,四领域结构模型具有合理性,测验有良好的结构效度。

(5)效标关联效度。采用财经福祉量表得分作为效标,检验财经知识能否预测财经福祉,结果表明,二者相关为0.27(p<0.001),换言之,财经知识能解释财经福祉7.51%(即相关系数0.274的平方)的变异,说明财经知识测验有较好的效标关联效度。

(6)信度。财经知识测验的克隆巴赫α系数为0.76,分半信度为0.75,间隔三周的重测相关系数为0.68。总体来看,该测验的信度良好。

4 讨论

本研究以财经知识四领域结构(财经视野知识、收支平衡知识、财富增长知识和风险防范知识)为基础编制测验题项,经过初步试测、专家评估和正式测量三个阶段,开发出一套由20个四择一选择题组成的中国公民财经知识测验。总体来看,该测验难度适中,区分度良好,内容结构获得了专家认可,构想效度和效标关联效度较好,具有较高的内部一致性信度和重测信度。因此,该测验能够可靠有效地评估我国公民的财经知识水平。

4.1 中国公民财经知识测验的特点

第一,本测验有清晰的理论框架。在财经知识的内容结构方面,以往的财经知识测验中所包含的知识点有很大的重叠度,有关储蓄、股票、基金的知识几乎在所有财经知识测验中都有涉及(余文建, 武岳, 华国斌, 2017; Chen, & Volpe, 1998; Knoll, & Houts, 2012; Rooij, Lusardi, & Alessie, 2011),但是几乎所有研究都没有对财经知识的内容领域进行清晰的结构分析,也很少基于某種理论框架自上而下地建构测量工具,致使测验的编制缺乏理论导向,似乎是随意凑了一些题目而已。与以往思路不同,本研究以财经知识四领域结构(孙铃等, 2018)为理论框架,从个人财经活动的目标或功能出发,围绕财经视野、收支平衡、财富增长和风险防范四个方面的知识,有目的地编制测验题项。无论是专家评估还是结构效度分析的结果都说明这一理论模型具有合理性,表明测验具有较好的结构效度。而且,与已有财经知识测验相比,本测验涵盖的知识内容更为广泛,特别是增加了体现个体财经视野的知识内容,结合我国社会现实考察了公民对宏观经济概念和基本经济理论的理解水平。

第二,本测验有良好的心理测量学特征。以往的财经知识测验几乎都是由经济学或金融学领域的专家开发的,他们大多并不顾及,也不在意对测验的心理测量学指标的考察,难以保证测量结果的可靠性和有效性(孙铃等, 2018)。本研究编制的中国公民财经知识测验遵循了严格的测验开发程序,系统考察了各项测量学指标,能够确保工具的可靠性和有效性,提高了测量的准确性和科学性。

The Development of the Financial Knowledge Test for Chinese Citizens

SUN Ling; XIN Ziqiang

(School of Sociology and Psychology, Central University of Finance and Economics, Beijing 100081, China)

Abstract

Financial knowledge is a necessary aspect for citizens to handle financial matters in their daily lives. An effective assessment of citizens financial knowledge is a fundamental work in the research and education of financial literacy. On the base of the existing literature and expert interviews, this study proposed that Chinese citizens should have financial knowledge in four content areas: financial vision, balance of payments, wealth growth, and risk prevention. Financial knowledge questions were compiled for each of these areas. After two rounds of administering the test and one round of expert assessment, a financial knowledge test consisting of 20 multiple-choice questions was developed. The final version of the test had moderate difficulty, good item differentiation, acceptable reliability, and fine validity. The test met psychometric requirements and was a high-quality financial knowledge assessment tool.

Key words:financial knowledge; financial literacy; test; reliability; validity

猜你喜欢

中国非营利评论(2019年1期)2019-06-18

趣味(语文)(2018年7期)2018-06-26

理论观察(2017年12期)2018-01-30

现代交际(2016年11期)2017-02-15

考试周刊(2016年88期)2016-11-24

心理学探新(2015年4期)2015-12-10

外语教学理论与实践(2015年1期)2015-06-11

中国医学科学院学报(2013年3期)2013-03-11